Tamanho e Participação do Mercado de Sabores Alimentares da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

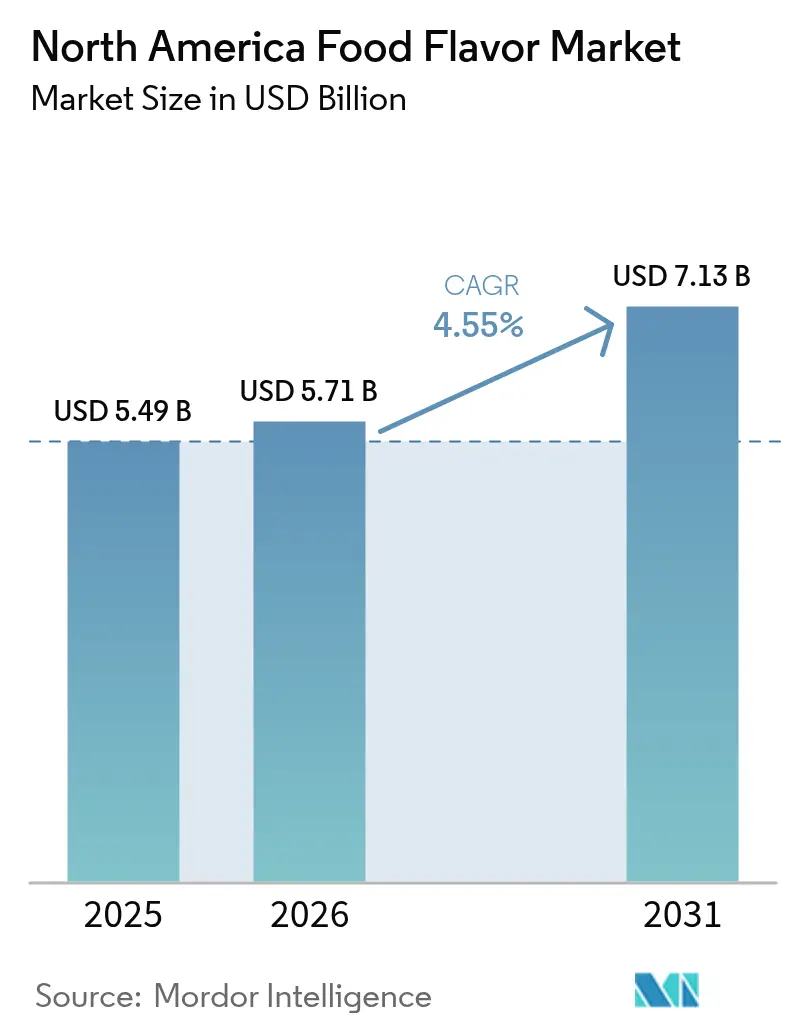

| Tamanho do mercado no ano base (2025) | 5.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sabores Alimentares da América do Norte por Mordor Intelligence

O tamanho do mercado de sabores alimentares da América do Norte foi de USD 5,49 bilhões em 2025 e está projetado para atingir USD 5,71 bilhões em 2026 e USD 7,13 bilhões até 2031, registrando uma CAGR de 4,55% entre 2026 e 2031. Esse crescimento constante demonstra como as mudanças nas preferências dos consumidores por ingredientes naturais, ferramentas de formulação habilitadas por IA e o aumento do escrutínio de rótulos estão remodelando as prioridades de compra. Os produtos sintéticos, embora ainda dominantes, enfrentam regulamentações mais rígidas e desaceleração na adoção, enquanto as variantes naturais ganham impulso por meio de ciclos de aprovação mais curtos e crescente demanda por rótulos limpos. Os fabricantes de bebidas ancoram o volume porque as matrizes líquidas comportam cargas complexas de sabor, mas os fabricantes de salgadinhos impulsionam o crescimento incremental por meio de perfis étnicos e com alto teor de picância. Ao longo da cadeia de valor, a segurança do fornecimento de extratos botânicos, novos métodos de encapsulamento e a otimização do comércio transfronteiriço no âmbito do USMCA criam ventos favoráveis adicionais. Como resultado, o mercado de sabores alimentares da América do Norte está transitando da maturação para uma expansão liderada pela inovação.

Principais Conclusões do Relatório

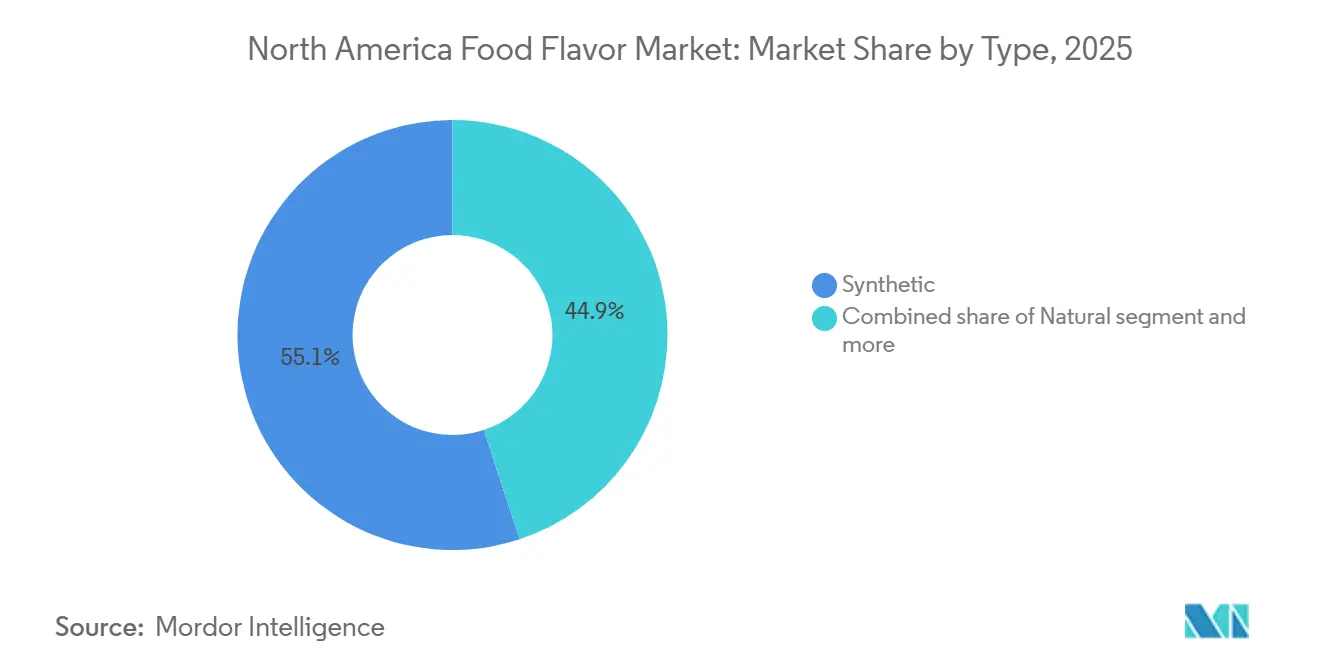

- Por tipo, os sabores sintéticos retiveram 55,01% da participação do mercado de sabores alimentares da América do Norte em 2025, enquanto os sabores naturais estão no caminho para uma CAGR de 4,78% até 2031.

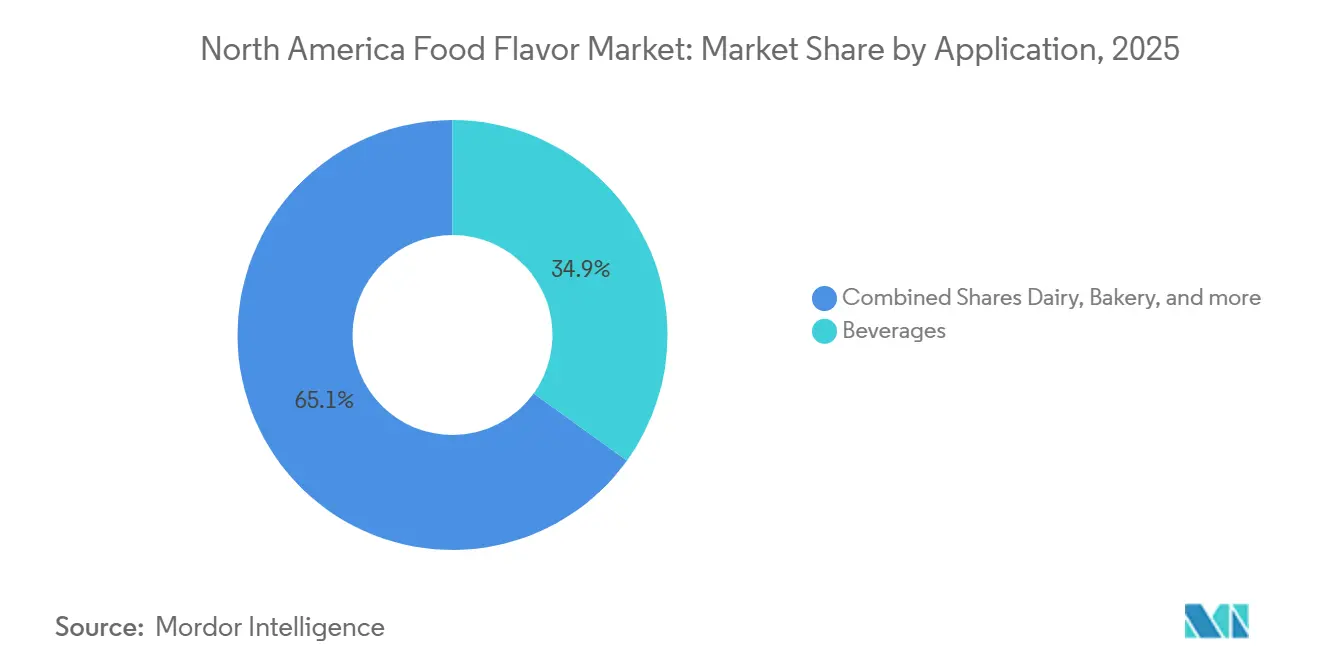

- Por aplicação, as bebidas comandaram 34,95% da participação do mercado de sabores alimentares da América do Norte em 2025, e os salgadinhos estão avançando a uma CAGR de 5,04% até 2031.

- Por geografia, os Estados Unidos responderam por uma participação de 72,23% no mercado de sabores alimentares da América do Norte durante 2025, enquanto o México tem previsão de expansão a uma CAGR de 5,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sabores Alimentares da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por ingredientes naturais e de rótulo limpo | +1.2% | América do Norte, com maior adoção nos Estados Unidos e no Canadá | Médio prazo (2 a 4 anos) |

| Crescimento do consumo de alimentos processados e de conveniência | +0.8% | Liderado pelos EUA, expandindo-se para o México por meio de marcas multinacionais | Longo prazo (≥ 4 anos) |

| Expansão do setor global de alimentos e bebidas | +0.7% | Regional, com o México apresentando as maiores taxas de crescimento | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em encapsulamento e modulação de sabores | +0.6% | Centros urbanos dos EUA e do Canadá, penetração limitada no México | Longo prazo (≥ 4 anos) |

| Inovação em sabores exóticos e únicos | +0.4% | Polos de fabricação da América do Norte, Pesquisa e Desenvolvimento concentrados nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Demanda por soluções de sabor alternativas de base vegetal | +0.3% | Global, com empresas norte-americanas liderando a implementação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por ingredientes naturais e de rótulo limpo

As mudanças nas preferências dos consumidores por sabores naturais se aceleram à medida que a pressão regulatória aumenta contra os aditivos sintéticos. O anúncio da FDA sobre a proibição do Vermelho 3 até janeiro de 2027 exemplifica essa tendência, forçando os fabricantes a reformular produtos com alternativas naturais [1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Substâncias Adicionadas a Alimentos (anteriormente EAFUS)", fda.gov. O posicionamento de rótulo limpo torna-se uma necessidade competitiva, e não apenas uma diferenciação premium, com os principais fabricantes de alimentos investindo fortemente em fornecimento e capacidades de processamento de sabores naturais. Essa transição cria desequilíbrios entre oferta e demanda para extratos botânicos essenciais, gerando prêmios de preço que os fabricantes menores têm dificuldade em absorver. O momentum regulatório sugere que restrições semelhantes a outros aditivos sintéticos se seguirão, tornando a aquisição de ingredientes naturais um imperativo estratégico para o acesso sustentado ao mercado.

Expansão do setor global de alimentos e bebidas

Na América do Norte, particularmente no México, o setor de alimentos processados está testemunhando um crescimento significativo, o que está impulsionando uma maior demanda por soluções de aromatização com boa relação custo-benefício. O acordo comercial USMCA desempenha um papel fundamental no apoio à indústria de processamento de alimentos do México, reduzindo as barreiras tarifárias para importações de ingredientes dos Estados Unidos e do Canadá. Essa redução facilita a incorporação de perfis de sabor mais sofisticados e diversificados em produtos que eram tradicionalmente mais simples. As empresas de sabores com cadeias de fornecimento bem estabelecidas e aprovações regulatórias nos três países estão bem posicionadas para capitalizar essa expansão geográfica. Além disso, a crescente tendência de premiumização nos produtos alimentares mexicanos está acelerando a adoção de sistemas de sabor mais elaborados e complexos. Essa dinâmica em evolução do mercado de sabores alimentares cria oportunidades substanciais para empresas de sabores de médio porte estabelecerem parcerias regionais estratégicas e expandirem sua presença na região.

Crescimento do consumo de alimentos processados e de conveniência

À medida que os fabricantes trabalham para harmonizar o apelo gustativo com o posicionamento voltado para a saúde, a inovação em bebidas funcionais está impulsionando o desenvolvimento de perfis de sabor cada vez mais complexos. A integração de ingredientes nutracêuticos com sistemas de sabor avançados introduz desafios técnicos significativos, que tendem a favorecer empresas que possuem tecnologias sofisticadas de encapsulamento e ampla expertise regulatória. A disposição dos consumidores em pagar um prêmio por produtos que oferecem benefícios funcionais à saúde criou oportunidades para aplicações de sabor de alto valor, particularmente em categorias emergentes como bebidas adaptogênicas e lanches enriquecidos com proteínas. Essa tendência está levando as empresas de sabores a intensificar seus esforços de P&D, com foco no desenvolvimento de tecnologias de mascaramento para tratar da amargura de compostos bioativos. As empresas que resolvem com sucesso os compromissos entre sabor e benefícios à saúde estão estabelecendo fortes vantagens competitivas no mercado.

Demanda por soluções de sabor alternativas de base vegetal

Para replicar os perfis de sabor de alimentos de origem animal, a inovação em alimentos de base vegetal depende cada vez mais de técnicas avançadas de aromatização. Essa mudança impulsionou significativamente a demanda por compostos especializados projetados para imitar as características de umami e gordura, essenciais para alcançar o sabor e a textura desejados. A complexidade técnica envolvida no desenvolvimento de alternativas de carne e laticínios de base vegetal cria oportunidades substanciais para empresas de sabores com expertise em interações proteicas e na integração perfeita de textura e sabor. Para os consumidores, a autenticidade do sabor continua sendo um fator crítico que influencia sua aceitação de produtos de base vegetal. Como resultado, o desenvolvimento de perfis de sabor autênticos e atraentes tornou-se um fator fundamental de sucesso para os fabricantes no mercado de proteínas alternativas. Essa tendência crescente beneficia particularmente as empresas de sabores que possuem fortes capacidades de pesquisa e desenvolvimento (P&D) e mantêm parcerias estratégicas com fornecedores de ingredientes focados na criação de soluções inovadoras de proteínas vegetais.

Análise de Impacto das Restrições*

| Restrições | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações nos preços e na disponibilidade de matérias-primas essenciais | -0.9% | América do Norte, com as regiões agrícolas mais afetadas | Curto prazo (≤ 2 anos) |

| Padrões regulatórios rígidos e mandatos de conformidade dos clientes | -0.6% | Principalmente EUA e Canadá, com o México se aproximando | Médio prazo (2 a 4 anos) |

| Interrupções na cadeia de fornecimento e desafios logísticos | -0.5% | Regional, com o comércio transfronteiriço mais vulnerável | Curto prazo (≤ 2 anos) |

| Crescentes preocupações de saúde em relação a aditivos artificiais | -0.4% | Impulsionado pelos consumidores em toda a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações nos preços e na disponibilidade de matérias-primas essenciais

Os custos de sabores naturais são fortemente influenciados pelas flutuações nos preços das commodities agrícolas. A baunilha, os óleos cítricos e os extratos de especiarias, em particular, experimentaram volatilidade significativa de preços, principalmente devido a perturbações climáticas e tensões geopolíticas. A concentração de matérias-primas essenciais para sabores em regiões geográficas específicas agrava as vulnerabilidades da cadeia de fornecimento, dificultando a implementação de estratégias eficazes de hedge pelos fabricantes. Por exemplo, as recentes condições de seca no México e eventos climáticos extremos em toda a América do Norte perturbaram os padrões de fornecimento estabelecidos. Essas perturbações compeliu as empresas de sabores a adotar redes de fornecedores mais diversificadas para mitigar riscos, conforme observado pelo USDA [2]Fonte: Departamento de Agricultura dos EUA, "Comunicados de Imprensa", usda.gov. No entanto, essa volatilidade impacta desproporcionalmente as empresas de sabores menores, que frequentemente carecem de escala de aquisição, recursos financeiros e capacidade para manter níveis adequados de estoque estratégico, deixando-as mais expostas aos desafios da cadeia de fornecimento.

Padrões regulatórios rígidos e mandatos de conformidade dos clientes

À medida que a Health Canada e a FDA implementam regulamentações mais rígidas sobre a supervisão de aditivos alimentares, o ambiente regulatório torna-se cada vez mais intrincado [3]Fonte: Governo do Canadá, "Aditivos Alimentares", canada.ca. O processo de aprovação para novos compostos de sabor agora requer documentação abrangente e testes extensivos para atender aos padrões de conformidade. Essas exigências regulatórias elevadas aumentam significativamente os custos, afetando desproporcionalmente as empresas menores que frequentemente carecem de recursos para navegar por tais complexidades. Isso cria barreiras substanciais à entrada no mercado e inibe a inovação dentro do setor. Além disso, os principais fabricantes de alimentos impõem requisitos específicos dos clientes, incluindo protocolos de teste exclusivos e certificações de qualidade, o que complica ainda mais o processo. Essas exigências fragmentam os recursos de P&D, tornando difícil para os players menores competirem de forma eficaz. Em contraste, as empresas de sabores maiores estão melhor posicionadas para gerenciar esses desafios devido às suas equipes dedicadas de assuntos regulatórios e relacionamentos bem estabelecidos com agências de aprovação, conferindo-lhes uma vantagem competitiva na adaptação ao quadro regulatório em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Sabores Naturais Ganham Espaço Apesar da Dominância dos Sintéticos

Os sabores sintéticos mantêm uma liderança de mercado expressiva com 55,01% de participação em 2025, refletindo as vantagens de custo e a disponibilidade consistente de fornecimento que atraem os fabricantes de alimentos sensíveis ao preço. No entanto, os sabores naturais emergem como o campeão de crescimento com uma CAGR de 4,78% até 2031, impulsionados pelas preferências dos consumidores por rótulos limpos e pela pressão regulatória contra aditivos artificiais. Os sabores idênticos ao natural ocupam uma posição intermediária, oferecendo equilíbrio entre custo e desempenho para os fabricantes em transição de formulações sintéticas para naturais. A dominância do segmento sintético decorre da infraestrutura de fabricação estabelecida e das aprovações regulatórias que criam custos de mudança para os produtores de alimentos.

As tecnologias avançadas de encapsulamento permitem melhorias na estabilidade dos sabores naturais que historicamente favoreciam as alternativas sintéticas, reduzindo a lacuna de desempenho entre as categorias. O investimento da DSM-Firmenich em capacidades de processamento de sabores naturais exemplifica como os principais players estão se reposicionando para a transição para rótulos limpos. Os marcos regulatórios da FDA tratam os sabores naturais e sintéticos de forma diferente, com os ingredientes naturais enfrentando requisitos de aprovação pré-mercado menos rigorosos que aceleram os prazos de desenvolvimento de produtos. O prêmio de custo para sabores naturais continua diminuindo à medida que as escalas de produção aumentam e as alternativas sintéticas enfrentam restrições regulatórias.

Por Aplicação: Bebidas Lideram Enquanto Salgadinhos Aceleram

A aplicação de bebidas comanda 34,95% de participação de mercado em 2025, beneficiando-se dos altos requisitos de carga de sabor e das oportunidades de posicionamento premium em categorias de bebidas funcionais. Os salgadinhos representam a aplicação de crescimento mais rápido com uma CAGR de 5,04%, impulsionados pela exploração de sabores étnicos e pela escalada do nível de picância entre os consumidores norte-americanos. As aplicações de laticínios mantêm demanda estável por meio de inovações em queijo, iogurte e sorvete, enquanto as aplicações de panificação enfrentam pressão nas margens devido à inflação nos custos de ingredientes de commodities. As aplicações de confeitaria mostram resiliência por meio de lançamentos de produtos sazonais e desenvolvimento de sabores de chocolate premium.

As aplicações de carne passam por transformação à medida que as alternativas de base vegetal requerem tecnologias sofisticadas de replicação de umami e gordura que exigem preços mais altos do que a aromatização tradicional de carne. A liderança do segmento de bebidas reflete a capacidade do meio líquido de comportar perfis de sabor complexos e ingredientes funcionais que as aplicações sólidas não conseguem acomodar facilmente. A identificação pela Edlong da manteiga dourada e do speculoos como as principais tendências de sabor em laticínios para 2025 ilustra como a inovação específica por aplicação impulsiona o crescimento do segmento. Outras aplicações, incluindo molhos e temperos, se beneficiam das tendências de culinária doméstica que surgiram nos últimos anos e persistem por meio do desenvolvimento de produtos focados em conveniência.

Análise Geográfica

Os Estados Unidos ancoram o cenário de sabores alimentares da América do Norte com 73,23% de participação de mercado em 2025, aproveitando a infraestrutura de processamento de alimentos mais sofisticada do mundo e a disposição dos consumidores em pagar prêmios por experiências de sabor inovadoras. A dinâmica do mercado dos EUA favorece a adoção de ingredientes naturais, impulsionada pela pressão regulatória da FDA e pela consciência de saúde dos consumidores, o que cria oportunidades para posicionamento premium. As principais empresas de sabores concentram instalações de P&D nos EUA para acessar talentos de ponta em ciência de alimentos e manter proximidade com os principais fabricantes de alimentos. A maturidade do mercado permite o foco em aplicações de alto valor, como bebidas funcionais e alternativas de base vegetal, que requerem tecnologias avançadas de sabor.

O México representa o mercado de crescimento mais rápido da região com uma CAGR de 5,22% até 2031, beneficiando-se da expansão do setor de alimentos processados e do crescente poder de compra da classe média, que impulsiona a demanda por perfis de sabor mais sofisticados. As disposições comerciais do USMCA reduzem os custos de importação de ingredientes dos EUA e do Canadá, permitindo que os fabricantes de alimentos mexicanos acessem soluções de aromatização premium anteriormente proibitivas em termos de custo. As recentes condições de seca e os desafios agrícolas criam vulnerabilidades na cadeia de fornecimento que favorecem as empresas de sabores com redes de fornecimento diversificadas e capacidades de fabricação local. A relativa estabilidade do peso em relação ao dólar americano facilita acordos de fornecimento de longo prazo que apoiam a expansão sustentada do mercado.

O Canadá mantém uma posição de mercado maduro e estável, com crescimento vinculado às transições para ingredientes naturais e ao alinhamento regulatório com os padrões dos EUA, o que facilita o fornecimento transfronteiriço de ingredientes. O fortalecimento da supervisão de aditivos alimentares pela Health Canada cria custos de conformidade que favorecem as empresas de sabores maiores com capacidades estabelecidas de assuntos regulatórios. O setor agrícola do país fornece matérias-primas essenciais para a produção de sabores naturais, criando oportunidades de integração vertical para empresas que buscam controle da cadeia de fornecimento. Os fabricantes de alimentos canadenses cada vez mais obtêm soluções de aromatização de fornecedores dos EUA para acessar portfólios de ingredientes mais amplos e eficiências de custo, criando fluxos de comércio transfronteiriço que se beneficiam das disposições do USMCA.

Cenário Competitivo

O mercado de sabores alimentares da América do Norte exibe uma concorrência fragmentada, criando oportunidades para players especializados e disruptores orientados por tecnologia para capturar participação das multinacionais estabelecidas. Os líderes de mercado buscam estratégias de integração vertical por meio de aquisições estratégicas, exemplificadas pela compra de USD 300 milhões da Flavor Producers pela Glanbia e pela aquisição de USD 2,85 bilhões da IFF Pharma Solutions pela Roquette, com o objetivo de controlar as cadeias de fornecimento em meio à volatilidade das matérias-primas.

O desenvolvimento de sabores com tecnologia de IA emerge como um diferenciador competitivo, com empresas como a Symrise implantando algoritmos de aprendizado de máquina para acelerar os ciclos de P&D e reduzir o tempo de lançamento no mercado de novos perfis de sabor. Existem oportunidades de espaço em branco na aromatização de carne de base vegetal, aplicações de bebidas funcionais e tecnologias de mascaramento natural para compostos bioativos amargos, onde a complexidade técnica cria barreiras à entrada que favorecem empresas com capacidades avançadas de P&D.

Os disruptores emergentes aproveitam plataformas digitais e modelos de vendas diretas ao fabricante para contornar os canais de distribuição tradicionais, enquanto os players estabelecidos respondem por meio de expansões de instalações e parcerias tecnológicas. Os marcos regulatórios da FDA criam fossos regulatórios que beneficiam empresas com aprovações GRAS estabelecidas e extensos bancos de dados de segurança, tornando a expertise regulatória um ativo competitivo fundamental no cenário fragmentado.

Líderes do Setor de Sabores Alimentares da América do Norte

International Flavors and Fragrances

Symrise AG

DSM-Firmenich

Givaudan SA

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2023: Archer Daniels Midland Company adquiriu a Revela Foods, uma desenvolvedora e fabricante de ingredientes e soluções inovadoras de sabores lácteos com sede em Wisconsin. Com essa aquisição, a empresa visa expandir seu portfólio de produtos.

- Outubro de 2023: A Symrise introduziu a SET Flavors, uma marca que aproveita tecnologias de enriquecimento para oferecer soluções de sabor premium e genuínas. Por meio de sua tecnologia de Enriquecimento Seletivo, a SET Flavors, em colaboração com seus parceiros, captura habilmente as complexidades da natureza. Isso é possível graças ao uso de equipamentos de ponta e processos simplificados, culminando em perfis de sabor verdadeiramente únicos e fiéis às suas origens.

- Setembro de 2023: A Robertet adquiriu a BioPod, uma ferramenta de cultivo ambientalmente consciente que prevê as dificuldades de obtenção de componentes naturais e sua produção. A BioPod é uma estufa implantável que mede 11 metros de comprimento, 5 metros de largura e 6 metros de altura.

- Junho de 2023: A Nelson-Jameson Inc., uma distribuidora líder no setor de processamento de alimentos, expandiu seu acordo com a DSM-Firmenich. A Nelson-Jameson tem sido a distribuidora exclusiva de ingredientes para queijo da DSM-Firmenich por muitos anos e agora será a distribuidora exclusiva de seus ingredientes para o segmento de laticínios frescos, incluindo iogurte, leitelho e creme azedo.

Escopo do Relatório do Mercado de Sabores Alimentares da América do Norte

O sabor alimentar é utilizado para melhorar o sabor de produtos alimentares, como carnes e vegetais, balas e salgadinhos. O Mercado de Sabores Alimentares da América do Norte é Segmentado por Tipo (Sintético, Natural, Idêntico ao Natural), Aplicação (Laticínios, Panificação, Confeitaria, Salgadinhos, Carne, Bebidas, Outras Aplicações) e Geografia (Estados Unidos, Canadá, México, Restante da América do Norte). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sintético |

| Natural |

| Idêntico ao Natural |

| Laticínios |

| Panificação |

| Confeitaria |

| Salgadinhos |

| Carne |

| Bebidas |

| Outras Aplicações |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo | Sintético |

| Natural | |

| Idêntico ao Natural | |

| Por Aplicação | Laticínios |

| Panificação | |

| Confeitaria | |

| Salgadinhos | |

| Carne | |

| Bebidas | |

| Outras Aplicações | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sabores alimentares da América do Norte em 2026?

Está avaliado em USD 5,71 bilhões, com crescimento previsto para USD 7,13 bilhões até 2031.

Qual tipo de produto está se expandindo mais rapidamente?

Os sabores naturais estão avançando a uma CAGR de 4,78% até 2031 devido à demanda por rótulos limpos e à pressão regulatória sobre os sintéticos.

Por que as bebidas detêm a maior participação?

As bebidas precisam de sistemas de sabor multicamadas para equilibrar os ingredientes funcionais, conferindo-lhes 34,95% da receita em 2025.

Qual país está crescendo mais rapidamente?

O México lidera o crescimento regional com uma CAGR de 5,22%, apoiado pelo comércio de ingredientes habilitado pelo USMCA e pela expansão dos alimentos processados.

Página atualizada pela última vez em: