Tamanho e Participação do Mercado de Massive MIMO

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 36.12% CAGR |

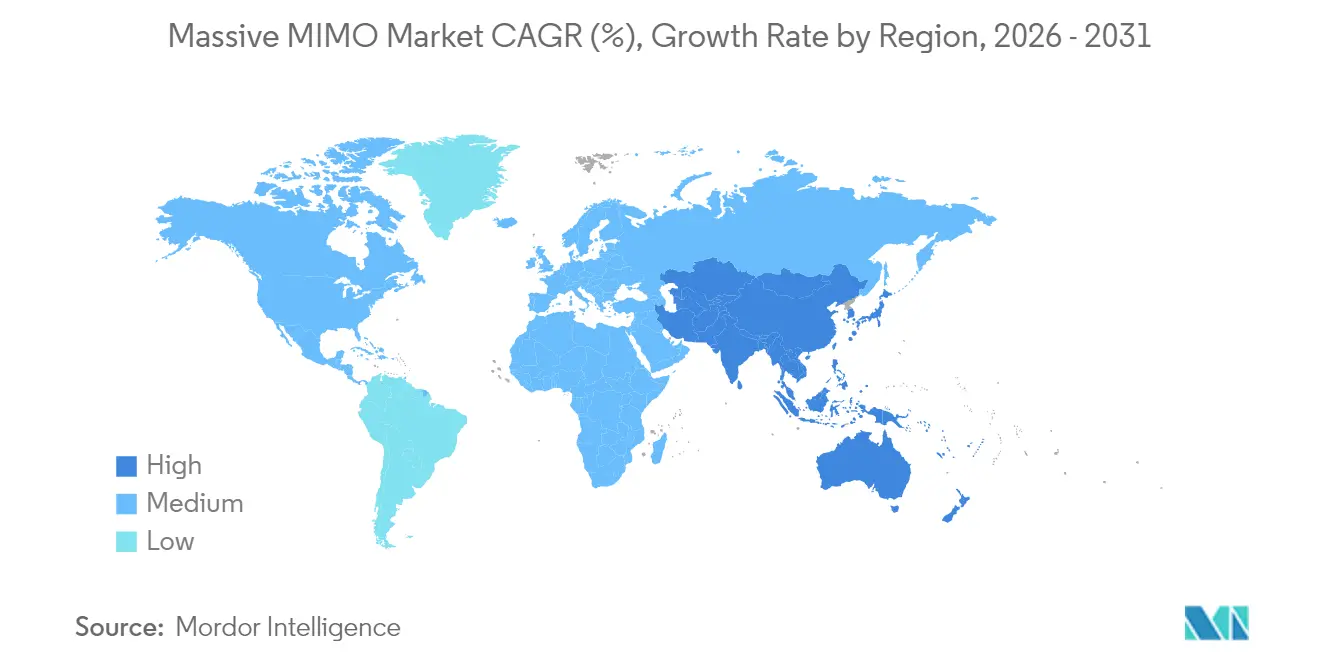

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

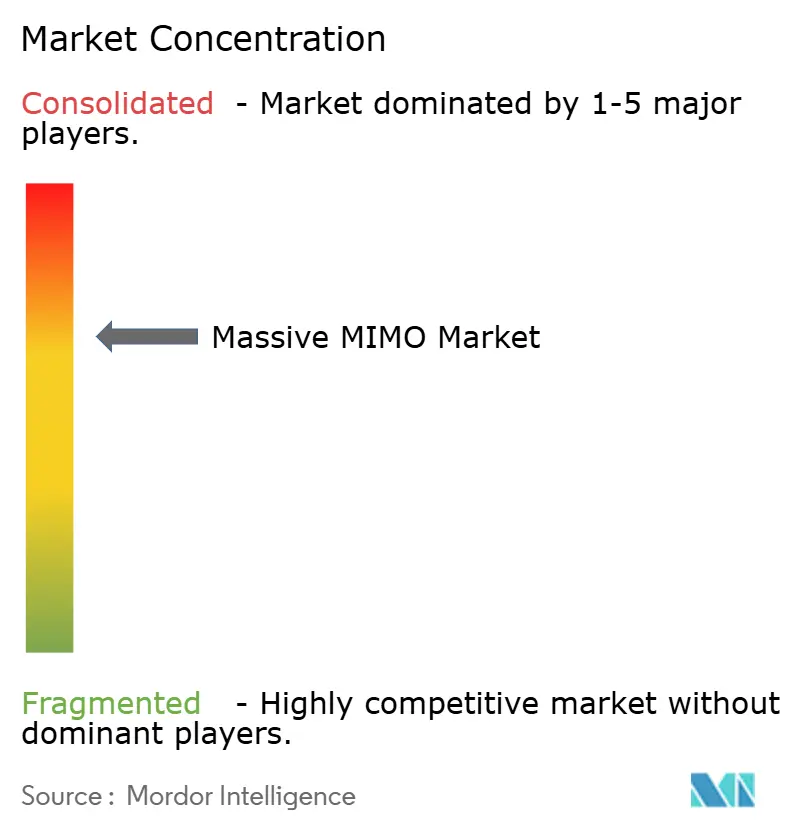

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Massive MIMO por Mordor Intelligence

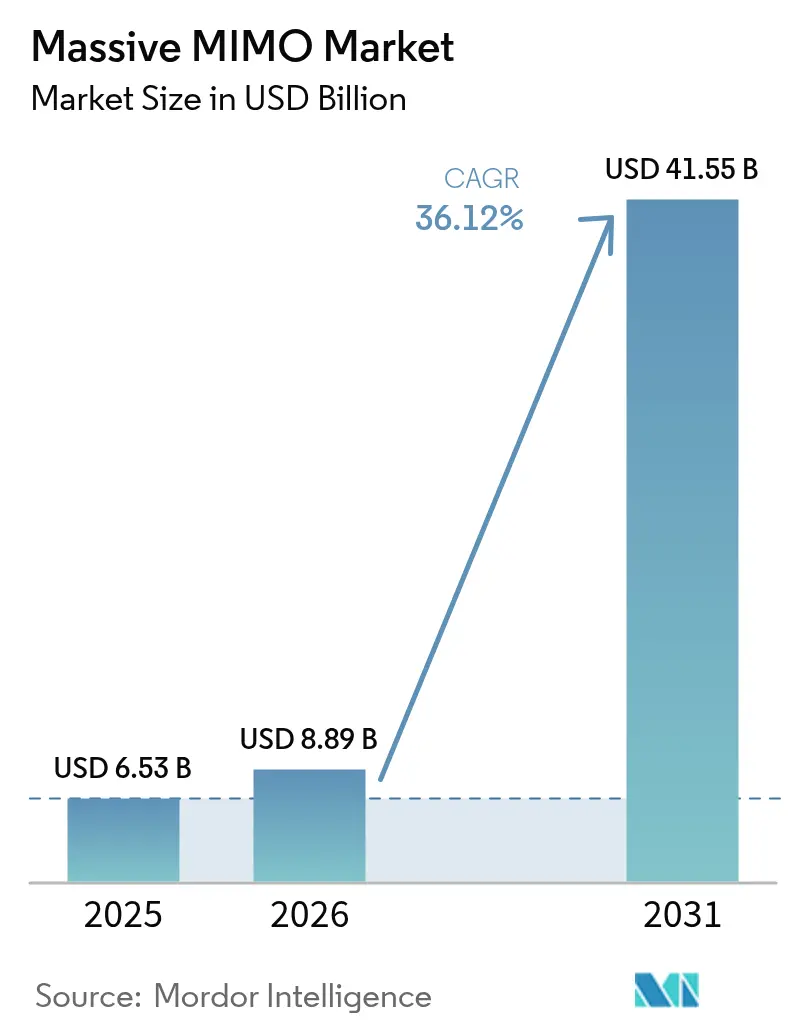

O tamanho do mercado de Massive MIMO deve crescer de USD 6,53 bilhões em 2025 para USD 8,89 bilhões em 2026 e está previsto para atingir USD 41,55 bilhões até 2031 a um CAGR de 36,12% no período de 2026-2031.[1]Fredrik Jejdling, "Relatório de Mobilidade Ericsson 2025," ericsson.comA migração constante das operadoras de implantações de ampla cobertura para implantações urbanas orientadas à capacidade está amplificando a demanda, pois o beamforming aumenta a eficiência espectral e eleva a receita média por usuário. O mercado de Massive MIMO recebe impulso adicional de uma base instalada que caminha para 8,3 bilhões de assinaturas 5G globais até 2029, maior adoção de redes 5G privadas e suporte de políticas para arquiteturas Open RAN que incentivam ecossistemas de múltiplos fornecedores. Os fornecedores de hardware também estão migrando para arranjos de ordem superior 128T128R e 512T512R, que multiplicam o throughput por site, enquanto as operadoras implantam software de economia de energia nativo de IA para atingir metas de emissão líquida zero. Casos de uso emergentes de IoT industrial e acesso sem fio fixo adicionam demanda incremental de sites, garantindo que a tecnologia permaneça a espinha dorsal das estratégias de densificação de rede ao longo do período de previsão.

Principais Conclusões do Relatório

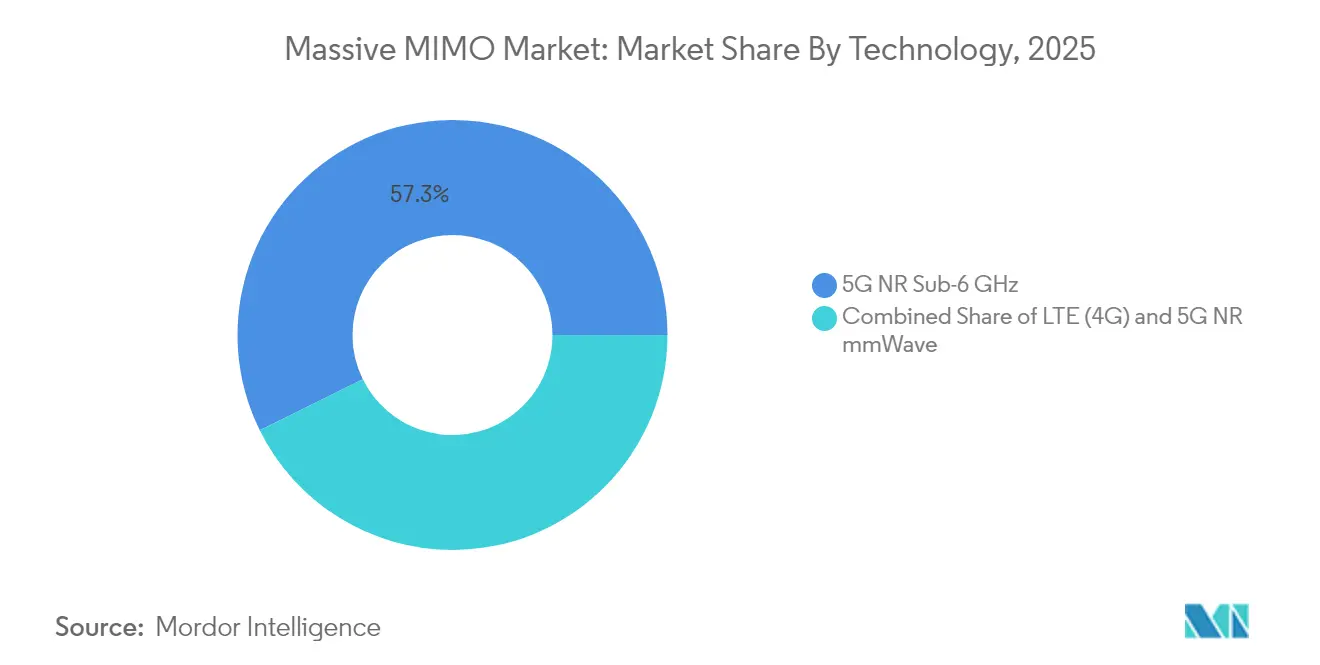

- Por tecnologia, o 5G NR Sub-6 GHz representou 57,30% da receita em 2025, enquanto o segmento 5G NR mmWave está previsto para crescer a um CAGR de 39,05% até 2031.

- Por configuração de antena, os sistemas 64T64R capturaram 38,25% da participação do mercado de Massive MIMO em 2025, enquanto os arranjos 128T128R e superiores estão prontos para expandir a um CAGR de 40,15% até 2031.

- Por modelo de implantação, o C-RAN centralizado deteve 45,20% de participação de receita em 2025, mas o Open RAN está projetado para crescer a um CAGR de 37,65% entre 2026 e 2031.

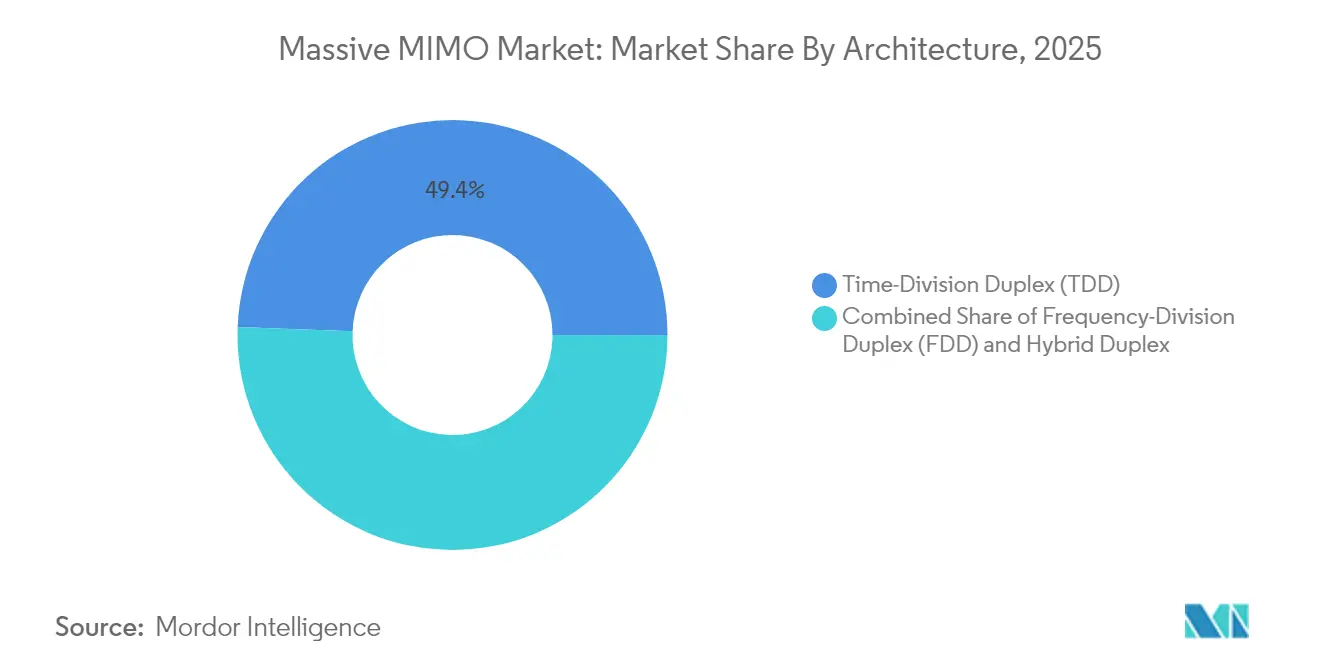

- Por arquitetura, as soluções TDD comandaram 49,40% da receita em 2025 e devem registrar um CAGR de 37,60% até 2031.

- Por usuário final, as operadoras de redes móveis controlaram 73,10% do tamanho do mercado de Massive MIMO em 2025, enquanto as implantações em empresas e redes privadas avançam a um CAGR de 37,20% até 2031.

- Por geografia, a América do Norte liderou com 39,50% de participação de receita em 2025, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 36,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Massive MIMO

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR (~%) | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do tráfego de dados móveis e da densidade de dispositivos | +12.5% | Global com impacto máximo nos centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação global acelerada do 5G NR | +10.2% | América do Norte e Europa liderando, Ásia-Pacífico escalando | Curto prazo (≤ 2 anos) |

| Economia de CAPEX das operadoras por meio da eficiência do beamforming | +8.7% | Global, mais forte em mercados emergentes sensíveis a custos | Longo prazo (≥ 4 anos) |

| Catalisadores do Open RAN habilitando Massive MIMO de múltiplos fornecedores | +6.1% | Impulso regulatório na América do Norte e Europa | Médio prazo (2-4 anos) |

| Otimização de feixe na borda da célula assistida por IA | +4.3% | Mercados avançados com prontidão de infraestrutura de IA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Tráfego de Dados Móveis e da Densidade de Dispositivos

A China espera que o tráfego de dados móveis quadruplique até 2030, criando níveis de densidade que as estratégias legadas de divisão de células não conseguem gerenciar de forma economicamente eficiente. As linhas de acesso sem fio fixo estão previstas para crescer de 160 milhões em 2024 para 350 milhões até 2030, com 80% atendidos por redes 5G-Advanced ancoradas por arranjos de rádio Massive MIMO, segundo a ZTE. A IoT industrial adiciona carga adicional; a China tem como meta 10.000 fábricas habilitadas para comunicação sem fio até 2027, cada uma impondo restrições rígidas de desempenho à capacidade da rede. À medida que a penetração do 5G ultrapassa 75,9% nos mercados líderes, o congestionamento na borda da célula se intensifica, tornando o beamforming vital para manter uma experiência de usuário consistente. O mercado de Massive MIMO, portanto, alinha-se diretamente com o crescimento do tráfego, posicionando as operadoras para atender às necessidades de throughput sem expansão proporcional de sites.

Implantação Global Acelerada do 5G NR (Sub-6 GHz e mmWave)

As assinaturas 5G Standalone atingiram 1,2 bilhão em todo o mundo no final de 2024 e estão previstas para chegar a 3,6 bilhões até 2030, de acordo com a Ericsson. A China planeja adicionar 4,5 milhões de novas estações base 5G até 2025, tornando o Massive MIMO o sistema de antena padrão para novos sites. A Índia alcançou cobertura 5G nacional em outubro de 2024, acelerando a demanda por arranjos de alta ordem durante as atualizações de backhaul. A economia do mmWave melhorou em 2025 quando Ericsson, NBN Co e Qualcomm demonstraram links gigabit de 14 km que dependem de beamforming avançado, de acordo com a Ericsson. O 5G privado registrou crescimento de receita de RAN superior a 40% em 2024, e os rádios com gerenciamento de interferência são indispensáveis para acordos de nível de serviço garantidos.

Economia de CAPEX das Operadoras por meio da Eficiência do Beamforming

O Massive MIMO permite que as operadoras obtenham 60% maior cobertura com arranjos 32T32R em comparação com painéis legados 8T8R, reduzindo taxas de arrendamento de sites e obras civis em zonas rurais e periurbanas. O software de economia de energia orientado por IA testado pela Verizon exibe ganhos de eficiência de até 20%, permitindo que as operadoras reduzam as despesas operacionais sem comprometer o desempenho. O protótipo Giga-MIMO da Qualcomm, escalando para 4.096 elementos, promete maior redução de custo por bit ao aprofundar as atualizações de fibra no ciclo de planejamento. Exemplos empresariais reforçam o argumento: a implementação de 5G privado da CJ Logistics reduziu o desembolso inicial de capital em 15% em comparação com as opções com fio, ao mesmo tempo em que aumentou a produtividade do fluxo de trabalho em 20%, de acordo com a Ericsson. Essa economia persuade os diretores financeiros a priorizar o Massive MIMO em detrimento da divisão tradicional de setores para expansão de banda média.

Catalisadores do Open RAN Habilitando Massive MIMO de Múltiplos Fornecedores

Samsung e Vodafone concluíram a primeira chamada de dados Open RAN usando processadores AMD em 2025, destacando como as redes desagregadas acolhem fornecedores de rádio especializados.[2]Samsung Electronics, "Massive MIMO 64T64R para Open RAN," samsung.com A AT&T pretende encaminhar 70% do tráfego 5G por hardware aberto até o final de 2026, uma política que amplia o mercado de Massive MIMO endereçável para fornecedores independentes. O Departamento de Defesa dos EUA irá modernizar 800 bases com Open RAN, criando uma oportunidade de escala para rádios interoperáveis 64T64R e 128T128R.[3]Light Reading Staff, "Resultados da Huawei em 2024," lightreading.com A padronização por meio da Aliança O-RAN reduz o custo de integração, incentivando operadoras adicionais a desacoplar as escolhas de hardware e software. A licitação de múltiplos fornecedores erode o bloqueio de fornecedores estabelecidos, acelerando a concorrência de preços e os ciclos de inovação dentro do mercado de Massive MIMO.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR (~%) | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo unitário e consumo de energia do front-end de RF | -6.8% | Global, mais agudo em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Implantação e manutenção complexas no nível do site | -4.2% | Mercados desenvolvidos com escassez de mão de obra | Médio prazo (2-4 anos) |

| Risco de fornecimento de nitreto de gálio (GaN) de grau semicondutor | -3.5% | Global, particularmente América do Norte e Europa dependentes do fornecimento chinês | Longo prazo (≥ 4 anos) |

| Oposição à exposição a CEM e à presença urbana | -2.1% | Ambientes regulatórios da Europa e América do Norte, áreas urbanas seletivas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Unitário e Consumo de Energia do Front-end de RF

A China controla 98% da produção de wafers de nitreto de gálio, levantando preocupações de segurança de fornecimento e precificação para módulos de front-end de RF essenciais em arranjos de alta ordem.[4]Centro de Estudos Estratégicos e Internacionais, "Garantindo a Cadeia de Suprimentos de Nitreto de Gálio," csis.org O fabricante de componentes Qorvo registrou uma queda de 12,4% nas vendas no terceiro trimestre de 2025, à medida que a demanda por handsets diminuiu, sugerindo que as margens dos fornecedores já sentem pressão da inflação de custos. Os algoritmos de economia de energia habilitados por IA podem reduzir o consumo de energia do rádio em até 80%, mas exigem silício adicional, elevando a lista de materiais até que o volume escale. O Departamento de Defesa dos EUA financiou projetos-piloto domésticos de processamento de gálio, mas os volumes comerciais ficarão aquém após 2027, deixando as operadoras expostas a oscilações cambiais e controles de exportação. Esses fatores restringem a adoção no curto prazo em geografias sensíveis a custos e incentivam atualizações adiadas.

Implantação e Manutenção Complexas no Nível do Site

A instalação de Massive MIMO requer habilidades avançadas de calibração de RF e alinhamento de fase que ainda são escassas em muitas regiões. A Universidade de Wisconsin – Milwaukee exigiu extensa otimização liderada por fornecedores para ativar seu testbed de 5G privado, ilustrando a curva de aprendizado que as empresas enfrentam. Os equipamentos de validação over-the-air, obrigatórios para arranjos de beamforming, adicionam custos que as antenas de setor mais antigas evitavam. Os ambientes Open RAN multiplicam os cenários de integração; a pesquisa AutoRAN mostra que o provisionamento automatizado baseado em intenção ainda está imaturo, prolongando os ciclos de implantação. Os técnicos de campo também devem lidar com cargas térmicas mais elevadas, e a implantação do Samsung 64T64R com a O2 Telefónica mostrou que a otimização pré-implantação estende os cronogramas dos projetos em comparação com os painéis tradicionais. Essa complexidade operacional limita a velocidade de escala em mercados com força de trabalho altamente qualificada limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: mmWave Ganha Impulso Apesar da Dominância do Sub-6

A tecnologia 5G NR Sub-6 GHz comandou 57,30% da receita em 2025 porque suas características de propagação suportam cobertura de área ampla e penetração interna, tornando-a a opção padrão para os primeiros lançamentos 5G. O segmento se beneficiou de alocações harmonizadas de banda média em várias regiões, o que simplificou os ecossistemas de dispositivos e reduziu os custos de rádio. Em contraste, o 5G NR mmWave ocupa apenas casos de uso premium hoje, mas seu CAGR de 39,05% indica adoção acelerada em acesso sem fio fixo e hotspots de estádios. O tamanho do mercado de Massive MIMO para mmWave está projetado para se ampliar significativamente à medida que as operadoras replicam o sucesso do link rural de 14 km na Austrália, comprovando a economia de alta frequência para banda larga não urbana.

A camada Sub-6 permanece essencial para a ancoragem do plano de controle, dando às operadoras uma estratégia de espectro equilibrada que une cobertura e capacidade. Os testes AirFiber da Reliance Jio mostram que o FWA mmWave reduz os tempos de implantação da última milha em comparação com a fibra. O cenário de licenciamento de 5G privado do Japão ainda favorece o Sub-6, mas os primeiros projetos mmWave em armazéns sugerem uma diversificação futura. Uma vez que os custos dos dispositivos caiam e os aprimoramentos de propagação amadureçam sob o 5G-Advanced, a participação do mmWave deve crescer, contribuindo com uma parcela crescente da receita do mercado de Massive MIMO até 2031.

Por Tipo de Antena: Configurações Avançadas Impulsionam a Inovação

Os painéis 64T64R detiveram 38,25% de participação de volume em 2025 ao equilibrar alto throughput na borda da célula com peso e consumo de energia gerenciáveis. As operadoras favorecem esse formato ao atualizar sites macro em metrópoles densas porque a instalação requer reforço estrutural mínimo. A classe 128T128R e superior registrará um CAGR de 40,15% à medida que os fornecedores melhoram a eficiência do dissipador de calor e as ferramentas de IA mitigam a sobrecarga de calibração de feixe. Pesquisas no Georgia Tech demonstram arquiteturas de receptor que suportam contagens substanciais de elementos nas faixas de 27-41 GHz, sinalizando viabilidade prática para arranjos de escala extremamente grande.

À medida que as aplicações migram para XR e robótica industrial, a demanda por throughput multi-gigabit consistente aumenta, levando as operadoras a testar protótipos de 256 elementos. O tamanho do mercado de Massive MIMO para sistemas 128T128R está projetado para atingir USD 14,88 bilhões até 2031, equivalente a 35,80% das vendas totais. O conceito Giga-MIMO de 4.096 elementos da Qualcomm sublinha o potencial para ganhos de capacidade em função de etapas, embora a adoção comercial seja provável após 2028, quando a eficiência do amplificador de potência melhorar. No curto prazo, os arranjos 32T32R ainda atendem implantações rurais e sensíveis a custos onde a carga da torre limita painéis mais pesados, preservando uma estrutura de mercado em múltiplos níveis.

Por Tipo de Implantação: Open RAN Perturba os Modelos Tradicionais

O C-RAN centralizado absorveu 45,20% das implantações de 2025 porque o agrupamento de recursos de banda base reduz as despesas de capital e simplifica o controle de versão em clusters. As operadoras com backhaul de fibra densa consideram os sites centralizados virtualizados fáceis de escalar, especialmente ao automatizar o gerenciamento de fatias. Ainda assim, o segmento Open RAN registrará um CAGR de 37,65% até 2031 à medida que formuladores de políticas e operadoras de nível 1 promovem a resiliência do fornecimento de múltiplos fornecedores. O programa de 800 bases militares dos EUA por si só cria um grande mercado de Massive MIMO endereçável para rádios certificados para especificações O-RAN.

A colaboração entre Dell e Ericsson no Cloud RAN ilustra a convergência: fornecedores estabelecidos agora incorporam a desagregação mantendo paridade de desempenho com alternativas integradas. A Samsung antecipa 53.000 sites vRAN comerciais até 2025, provando que os rádios virtualizados podem satisfazer os benchmarks de confiabilidade de tráfego ao vivo. Os modelos centralizados e distribuídos coexistem, portanto; aplicações críticas de latência, como cirurgia remota, podem favorecer o processamento hospedado na borda, enquanto implantações rurais orientadas a custos adotam computação agrupada para economias de escala. A divisão de receita do mercado de Massive MIMO evoluirá, portanto, para uma participação de aproximadamente um terço para o Open RAN até 2031.

Por Arquitetura: Dominância do TDD Reflete Realidades do Espectro

Os sistemas TDD representaram 49,40% das vendas em 2025 e estão previstos para registrar um CAGR de 37,60%, uma trajetória impulsionada pelas alocações globais de banda média nas faixas de 2,5 GHz, 3,5 GHz e 4,9 GHz. A reciprocidade entre uplink e downlink reduz a sobrecarga de sondagem pela metade, permitindo beamforming preciso sem canais de feedback dedicados. O Massive MIMO FDD, no entanto, mantém um nicho onde a cobertura de baixa banda preenche lacunas internas ou onde os reguladores não realocaram o espectro pareado. O portfólio FDD 32T32R da Huawei mostra inovação sustentada de fornecedores para operadoras presas a alocações legadas.

Opções de duplexação híbrida emergem sob o 5G-Advanced, que agrega banda média TDD com baixa banda FDD para aumentar as taxas na borda da célula. Essa flexibilidade ajuda as operadoras a maximizar a utilização do espectro em diversas participações, expandindo a participação do mercado de Massive MIMO endereçável para rádios de modo duplo. À medida que os leilões liberam frequências adicionais de banda média superior, a vantagem de custo do TDD persistirá, mas a adoção do FDD seguirá onde as obrigações de cobertura dominam as agendas nacionais de banda larga.

Por Aplicação do Usuário Final: Adoção Empresarial Acelera

As operadoras de redes móveis comandaram 73,10% da receita de mercado em 2025; as redes macro públicas permanecem o canal primário para remessas de Massive MIMO. No entanto, a demanda de empresas e redes privadas está crescendo a um CAGR de 37,20% à medida que fábricas, portos e centros logísticos buscam conectividade sem fio determinística. A planta da Cummins nos EUA agora é coberta por uma rede de host neutro da Verizon que utiliza rádios 64T64R para suportar tanto fatias LTE corporativas quanto 5G privado.

A meta da China de 10.000 fábricas inteligentes até 2027 ilustra o potencial de escala, enquanto as indústrias de processos intensivos em energia da Europa valorizam o beamforming para maior confiabilidade em ambientes de alta CEM. As agências de segurança pública também migram a voz de missão crítica para banda larga, exigindo cobertura de Massive MIMO em múltiplas camadas. O tamanho do mercado de Massive MIMO vinculado a aplicações empresariais deve superar USD 6,95 bilhões até 2031, auxiliado por modelos simplificados de equipamento como serviço que reduzem os custos de entrada. Os fornecedores agora agrupam plataformas de orquestração de IA para automatizar a aplicação de QoS, um pré-requisito para a adoção da Indústria 4.0.

Análise Geográfica

A América do Norte gerou 39,50% da receita global em 2025 com base em implantações agressivas de banda C, adoção de FWA empresarial e política favorável ao Open RAN. A Verizon planeja USD 17,5-18,5 bilhões em desembolsos de capital em 2025, com uma parcela considerável destinada a atualizações de setor 64T64R que mantêm o throughput por assinante competitivo. A TELUS do Canadá está fazendo parceria com a Samsung para implantar o primeiro RAN virtualizado nacional, sublinhando o apetite regional por rádios definidos por software. As reformas da FCC em torno do backhaul de 70/80/90 GHz e do compartilhamento de 37 GHz ampliam ainda mais os casos de negócios de mmWave para banda larga rural.

A Ásia-Pacífico é o território de crescimento mais rápido, previsto a um CAGR de 36,95% até 2031, à medida que a China ultrapassa 4,4 milhões de sites 5G em março de 2025 e se compromete com 4,5 milhões de estações base adicionais dentro do ano. A Índia alcançou cobertura 5G nacional no final de 2024, com a Reliance Jio responsável por 85% das células ativas, criando um funil de aquisição considerável para rádios 32T32R e 64T64R. Programas governamentais como o Bharat 6G enfatizam a P&D indígena, potencialmente remodelando as participações regionais de fornecedores. A cobertura 5G-Advanced da China Unicom em 300 cidades até o final de 2025 aumenta ainda mais os volumes de pedidos de antenas, proporcionando economias de escala que exercem pressão descendente de preços globalmente.

A Europa mostra expansão moderada à medida que as operadoras equilibram eficiência de capital e escrutínio regulatório sobre a diversificação de fornecedores. Samsung e O2 Telefónica ativaram o primeiro site vRAN comercial da Alemanha com rádios 64T64R em 2024, sinalizando a disposição do mercado para testar pilhas desagregadas. Ericsson e MasOrange demonstraram uma rede programável aberta na Espanha, com foco em automação e otimização de energia em vez de capacidade bruta. Os leilões de espectro na França e na Itália favoreceram blocos contíguos de 3,4-3,8 GHz, reforçando a dominância do TDD. O mercado europeu de Massive MIMO, portanto, enfatiza o desempenho por watt e a resiliência da cadeia de suprimentos, sustentando um crescimento gradual, mas firme.

Panorama regulatório

As implantações de MIMO massivo são moldadas principalmente por estruturas nacionais de espectro e especificações técnicas internacionais que definem condições de coexistência e requisitos de validação de desempenho para rádios com múltiplas antenas. Nos Estados Unidos, ações da FCC sobre a banda de 6 GHz expandiram o papel da coordenação automatizada de frequência (AFC) no início de 2026, incluindo uma Terceira Notificação Adicional de Proposta de Regulamentação (fevereiro de 2026) sobre como os sistemas de AFC podem incorporar premissas de perda de penetração em edifícios para dispositivos compostos de interior e de potência padrão, afetando a forma como as implantações densas de rádio são projetadas em torno dos requisitos de proteção de sistemas incumbentes.

No lado da conformidade, os requisitos de teste de conformidade para beamforming e sistemas de antenas ativas estão sendo reforçados por meio de especificações 5G atualizadas alinhadas ao trabalho do 3GPP Release 18 (5G-Advanced). A ETSI publicou várias atualizações em 2026 relevantes para a verificação de MIMO massivo, incluindo a TS 137 145-1 V18.8.0 (fevereiro de 2026) para testes de conformidade conduzidos de estações base de sistemas de antenas ativas e a TS 138 141-2 V18.13.0 (abril de 2026) para testes de conformidade radiados de estações base 5G NR, que inclui construções relacionadas a MIMO, como considerações de correlação de canal; essas atualizações aumentam a importância da prontidão para testes OTA e radiados para fornecedores que enviam arranjos de alta ordem.

Análise da cadeia de valor

A cadeia de valor do MIMO massivo abrange materiais de RF e semicondutores (incluindo amplificadores de potência de GaN, transceptores, ICs de beamforming e filtros), plataformas de rádio e banda base, integração de sistemas de antenas ativas e entrega orientada à operadora, que inclui engenharia de local, calibração e testes de aceitação. OEMs de nível 1, como Ericsson, Nokia e Huawei, combinam projetos de rádio proprietários e software com componentes comerciais críticos fornecidos por especialistas analógicos e de RF, como Analog Devices, MaxLinear e Skyworks, apoiando arquiteturas de unidades de rádio Open RAN e fatores de forma especializados.

A resiliência de fabricação e logística é um fator determinante importante, pois os rádios incorporam eletrônicos complexos de múltiplas fontes e subsistemas térmicos; por exemplo, a Ericsson opera uma Fábrica Inteligente 5G em Lewisville, Texas, produzindo rádios de MIMO massivo usando aproximadamente 2.000 componentes exclusivos. As restrições de componentes do final de 2025 e os prazos de entrega mais longos para eletrônicos fundamentais elevaram o papel do estoque de segurança, da diversificação de listas de fornecedores aprovados e dos programas de estoque gerenciado pelo fornecedor, enquanto interrupções no transporte e reroteamentos que adicionam semanas às entregas de entrada podem se propagar em atrasos nas entregas de RAN e ativações de locais escalonadas, particularmente em programas de modernização macro de alto volume.

Cenário Competitivo

Os provedores de infraestrutura estabelecidos enfrentam concorrência crescente à medida que o mercado de Massive MIMO adota interfaces abertas, otimização nativa de IA e casos de uso empresariais especializados. A Samsung tornou-se a líder global em remessas de RAN virtualizado em 2024, com meta de 53.000 sites ativos até o final de 2025, e integra algoritmos de beamforming nativos em nuvem que reduzem o consumo de energia em 16% em média. A Ericsson registrou uma queda de 5% nas vendas anuais, mas manteve um robusto fluxo de receita de software de seus serviços Intelligent RAN, sustentando margens recorrentes. A Huawei registrou crescimento de 22% na receita para CNY 860 bilhões em 2024, impulsionada por dispositivos de consumo, mas mantendo investimentos em arranjos de escala ultralarga.

Os depósitos de patentes ilustram as prioridades competitivas. As divulgações recentes da Qualcomm sobre mitigação de latência de XR e confiabilidade de link sublinham a busca por diferenciação específica de aplicação. A ZTE reportou receita de CNY 121,30 bilhões em 2024 e destacou a integração de IA em seu portfólio 5G-Advanced, visando a otimização autônoma da borda da célula. Especialistas menores visam nichos de espaço em branco; a Mavenir agrupa rádios em contêineres com núcleos de rede privada, enquanto a Airspan oferece arranjos de banda CBRS para empresas nos EUA.

As vitórias em licitações Open RAN estão deslocando a alavancagem para integradores especializados em certificação de múltiplos níveis. O roteiro de múltiplos fornecedores da AT&T, o Centro de Inovação AI-RAN da T-Mobile com a NVIDIA e os projetos desagregados da Vodafone na Europa intensificam a pressão sobre os fornecedores de pilha única. O risco da cadeia de suprimentos em torno dos amplificadores de nitreto de gálio pode reordenar as alianças de fornecedores; as operadoras ocidentais podem diversificar para fabricantes de chips japoneses ou americanos para proteger a exposição geopolítica. No geral, a rivalidade gira em torno de inteligência de software, eficiência energética e abertura do ecossistema, em vez de apenas preço de hardware.

Líderes do Setor de Massive MIMO

Samsung Electronics Co. Ltd

Huawei Technologies Co. Ltd

Nokia Corporation

ZTE Corporation

Ericsson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um grande espaço em branco está se abrindo em torno do MIMO massivo de baixa banda (sub-1 GHz), onde as operadoras usam beamforming FDD avançado para melhorar a cobertura interna e estender a eficiência espectral em ativos de espectro legados, ao lado do ciclo estabelecido de atualização macro TDD de banda média. Isso é apoiado por implantações comerciais destacadas em 2026, incluindo a ativação por MTN Nigéria e Huawei de um local comercial de MIMO massivo sub-1 GHz (relatado com um aumento de 104% no tráfego LTE de baixa banda e um aumento de 28% nas taxas percebidas pelo usuário de downlink) e a execução pela rain South Africa de uma implantação 5G de MIMO massivo sub-1 GHz em milhares de locais. Esses programas ampliam os casos de uso endereçáveis além da capacidade de banda média urbana densa e vinculam o MIMO massivo a estratégias de modernização e refarming lideradas pela cobertura.

Uma segunda oportunidade é a expansão do MIMO massivo interoperável em cadeias de suprimento de Open RAN e RAN virtualizada, onde as operadoras adquirem rádios que atendem às expectativas de interface aberta e conformidade, mantendo o desempenho de beamforming e a eficiência energética. A Rakuten Mobile, no Japão, começou a implantar 3.000 rádios de MIMO massivo O-RAN 32T32R usando unidades Fujitsu 1Finity e plataformas Qualcomm QRU100 em fevereiro de 2026 para aumentar a capacidade em zonas de alto tráfego, ilustrando um caminho de demanda para silício comercial e ecossistemas de rádio multifornecedor. Paralelamente, padrões e especificações de teste em progresso em 2026 (atualizações da ETSI para conformidade radiada e OTA de NR) reforçam um roteiro de implementação em que fornecedores capazes de passar a validação OTA em escala e integrar recursos de otimização de uplink/downlink orientados por IA podem competir em atualizações macro de operadoras e implantações empresariais ou de redes privadas.

Desenvolvimentos recentes do setor

- Julho de 2026: rain South Africa e Huawei anunciaram uma implantação 5G de MIMO massivo sub-1 GHz em milhares de locais. A implantação estende o MIMO massivo além das camadas de capacidade de banda média para casos de uso de cobertura de baixa banda e penetração interna, ampliando a área endereçável para sistemas de antenas ativas em redes macro.

- Junho de 2026: Samsung e MediaTek relataram uma demonstração de uplink de 5 camadas 3Tx usando rádios de MIMO massivo da Samsung e RAN virtualizada, atingindo 670 Mbps de throughput total de uplink. O marco destaca o movimento em direção ao desempenho centrado em uplink para IA móvel e conteúdo gerado pelo usuário, reforçando a demanda por arquiteturas de rádio de múltiplas antenas avançadas e pilhas de RAN definidas por software.

- Março de 2025: Ericsson, NBN Co e Qualcomm demonstraram alcance estendido de mmWave 5G para 14 km com throughput multi-gigabit para acesso sem fio fixo rural na Austrália. O resultado fortalece o caso de negócio do MIMO massivo mmWave fora de hotspots densos, apoiando implantações de FWA de maior alcance que podem postergar construções de fibra enquanto melhoram a disponibilidade de banda larga.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita gerada por unidades de rádio de estações base de MIMO massivo usadas em redes celulares, onde o rádio suporta mais de 16 caminhos de transceptor ativos e é vendido com o software de controle embarcado necessário para operá-lo.

Exclusões de escopo: excluímos rádios MIMO menores da classe 8T8R, pontos de acesso Wi-Fi, kits de retrofit de antenas passivas e serviços gerenciados contínuos vinculados à implantação e operações.

Visão geral da segmentação

- Por Tecnologia

- LTE (4G)

- 5G NR Sub-6 GHz

- 5G NR mmWave

- Por Tipo de Antena

- 16T16R

- 32T32R

- 64T64R

- 128T128R e Acima

- Por Tipo de Implantação

- Centralizado (C-RAN)

- RAN Distribuído

- Open RAN

- Por Arquitetura

- Duplexação por Divisão de Tempo (TDD)

- Duplexação por Divisão de Frequência (FDD)

- Duplexação Híbrida

- Por Aplicação do Usuário Final

- Operadoras de Redes Móveis

- Empresas e Redes Privadas

- Segurança Pública e Defesa

- Acesso Sem Fio Fixo (FWA)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os limites do mercado e construir o primeiro conjunto de sinais de demanda que podem ser verificados ano a ano. Nos baseamos em referências públicas de telecomunicações e espectro, como publicações da ITU, especificações do 3GPP, publicações de órgãos regulatórios nacionais de telecomunicações e atualizações de cobertura e implantação de operadoras, que ajudam a esclarecer o que se qualifica como MIMO massivo em redes reais.

Para ancorar o modelo em atividades observáveis, também analisamos relatórios anuais e apresentações a investidores de operadoras, comentários da imprensa respeitável sobre embarques de equipamentos de rede e painéis de associações comerciais sobre a adoção de 5G. Assinaturas pagas selecionadas foram usadas apenas para dados financeiros de empresas e inteligência de notícias, além de bases de dados de patentes para acompanhar áreas de foco tecnológico que geralmente precedem os aumentos de produção. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram usadas para coleta, validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas com pessoas próximas ao planejamento e à aquisição de redes de acesso rádio, bem como equipes envolvidas em design de hardware, distribuição de canais e integração. Como a demanda por MIMO massivo varia com a banda de espectro, o tipo de local e o estágio de implantação, as entradas foram validadas em APAC, EMEA e Américas para evitar que nossa combinação de unidades e premissas de preços tendessem para uma única geografia.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 14% | APAC: 44% |

| Nível médio: 45% | Líderes funcionais/de unidade: 36% | EMEA: 34% |

| Players menores: 21% | Gerentes: 50% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento é construído principalmente por meio de uma reconstrução da demanda de cima para baixo, que começa com sinais de implantação a nível macro e de operadoras, convertendo então esses sinais em requisitos de rádio endereçáveis por ano. Na prática, mapeamos a expansão macro do 5G, a direção da banda de espectro (sub-6 GHz versus mmWave) e a participação esperada de locais que precisam de rádios de alta capacidade em um número de oportunidades de unidades de MIMO massivo.

O modelo é então verificado com aproximações seletivas de baixo para cima, em que preços médios de venda amostrados são multiplicados por embarques de unidades plausíveis, seguidos por verificações de canal sobre mudanças de mix por configuração de antena. As entradas mais importantes incluem os limites de caminhos de transceptor ativos usados na aquisição, o mix típico de configuração de antena (por exemplo, 32T32R, 64T64R e superiores), a intensidade de capex das operadoras, indicadores de crescimento do tráfego urbano e o momento das obrigações de cobertura vinculadas a concessões de espectro. Para a previsão, é usada análise de cenários com um caso base, um caso conservador e um caso de implantação acelerada, e a escolha entre os casos é orientada pelo que os respondentes primários esperam para o ritmo de implantação e a progressão de preços. Onde surgem lacunas na visibilidade de unidades por região, as proporções são inferidas de mercados de implantação semelhantes e depois ajustadas usando verificações de consistência com o crescimento de locais macro e as tendências de gastos com equipamentos.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas passagens para que os totais finais se alinhem com os sinais do mundo real. Os resultados do modelo são comparados com indicadores independentes, como a direção do capex de RAN das operadoras, metas de implantação declaradas e mudanças no uso do espectro, e então os valores discrepantes de variância são revisados antes da aprovação final.

Se um número se move além de uma faixa razoável, revisitamos as premissas e recontatamos os entrevistados relevantes para confirmar se a mudança é real ou um erro de entrada. Os relatórios são atualizados em um ciclo anual, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como mudanças na política de espectro, grandes pausas de implantação ou mudanças súbitas de preço. Antes da entrega, uma passagem adicional é concluída para que os clientes recebam a visão mais recente atualizada, em vez de um retrato mais antigo.

Tamanho do mercado de MIMO massivo (múltiplas entradas e múltiplas saídas) da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para MIMO massivo nem sempre coincidem, pois as empresas frequentemente contam itens diferentes e nem sempre concordam sobre qual ano é tratado como a estimativa atual. As diferenças geralmente vêm do que é incluído com o hardware de rádio, de como as configurações menores versus massivas são separadas e de se serviços e infraestrutura de rede mais ampla estão agrupados.

Outro fator é como as mudanças de preços e mix são tratadas conforme as redes passam da cobertura 5G inicial para atualizações de capacidade, já que a participação unitária de rádios com mais caminhos pode aumentar rapidamente em áreas densas. Algumas estimativas também estendem a definição para incluir software, serviços ou até casos de uso não celulares, o que pode elevar os totais sem uma ligação clara com os embarques de rádios de estações base. Nesses casos, as premissas de projeção podem não ser reverificadas em relação ao capex das operadoras e ao momento da implantação do espectro.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,89 bilhões de USD (2026) | |

| Consultoria global A | 6,12 bilhões de USD (2025) | Usa uma narrativa tecnológica mais ampla que pode misturar o MIMO massivo em vários padrões e períodos de tempo sem fio, e o alinhamento do ano difere, o que torna a comparação direta mais difícil quando o mix e os preços estão mudando. |

| Editora do setor B | 7,98 bilhões de USD (2025) | Frequentemente expande o escopo para incluir serviços e linhas de software adjacentes, e pode não separar consistentemente produtos com menos de 16 transceptores das configurações massivas, o que pode alterar a base de receita contada. |

A dispersão é explicada principalmente por a estimativa permanecer vinculada a rádios de estação base recém-fabricados acima do limite de 16 caminhos e por os serviços adicionais serem mantidos fora, que é a escolha de escopo aplicada pela Mordor Intelligence. Quando as entradas são ancoradas no ritmo de implantação, na direção do espectro e em mudanças realistas de preços e mix, o número de mercado resultante torna-se mais fácil de rastrear, repetir e atualizar conforme novos sinais chegam.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a rápida expansão do mercado de Massive MIMO?

O aumento do tráfego de dados móveis, a busca das operadoras por eficiência espectral e a transição global para redes 5G Standalone são os principais catalisadores, impulsionando o mercado para um CAGR de 36,12% até 2031.

Qual será o tamanho do mercado de Massive MIMO até 2031?

O tamanho do mercado de Massive MIMO está projetado para atingir USD 41,55 bilhões até 2031, ante USD 8,89 bilhões em 2026.

Qual segmento de tecnologia está crescendo mais rapidamente dentro do mercado de Massive MIMO?

Os rádios 5G NR mmWave são os mais rápidos, com previsão de expansão a um CAGR de 39,05% à medida que as operadoras os adotam para acesso sem fio fixo e hotspots de alta capacidade.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para o Massive MIMO?

As implantações 5G nacionais massivas na China e na Índia, o financiamento governamental e os primeiros movimentos em direção ao 5G-Advanced conferem à Ásia-Pacífico uma perspectiva de CAGR de 36,95%.

Como o Open RAN influencia a concorrência entre fornecedores no mercado de Massive MIMO?

A desagregação do Open RAN reduz as barreiras de entrada, permitindo que fornecedores de rádio especializados concorram com os fornecedores estabelecidos e impulsionando a aquisição de múltiplos fornecedores, o que acelera a inovação e a concorrência de preços.

Quais são os principais desafios que restringem a adoção do Massive MIMO?

Os altos custos do front-end de RF vinculados à dependência do nitreto de gálio e a complexidade da implantação no nível do site, incluindo calibração e manutenção, moderam atualmente a adoção em regiões sensíveis a custos.

Página atualizada pela última vez em: