Tamanho e Participação do Mercado de Tecnologia de Ondas Milimétricas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Tamanho do Mercado (2026) | 5.61 Bilhões de dólares |

| Tamanho do Mercado (2032) | 20.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 24.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

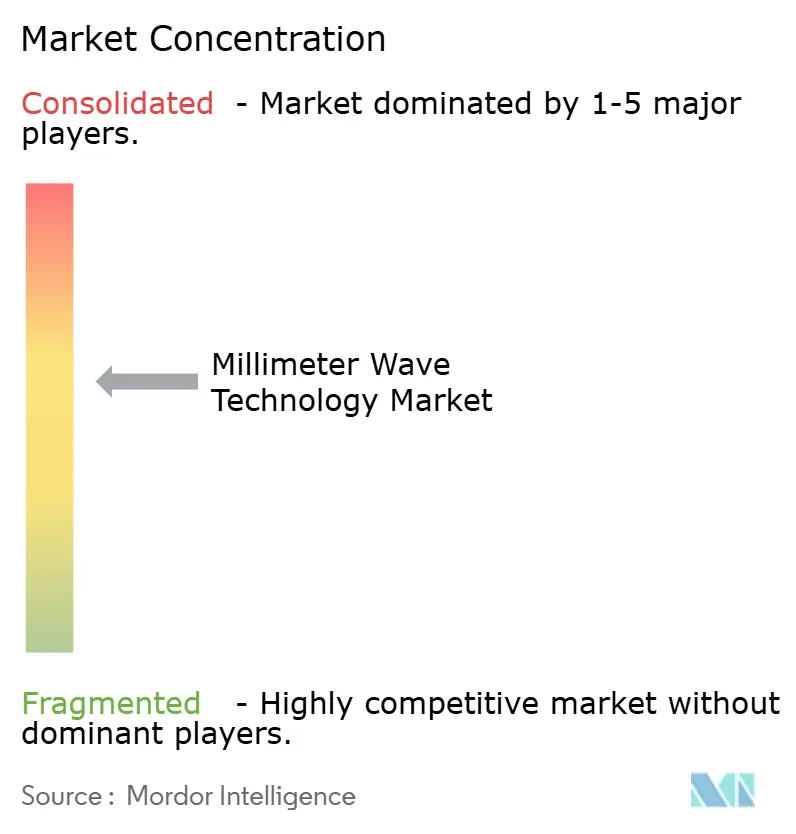

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Ondas Milimétricas por Mordor Intelligence

O tamanho do Mercado de Tecnologia de Ondas Milimétricas deve crescer de USD 4,52 bilhões em 2025 para USD 5,61 bilhões em 2026 e tem previsão de atingir USD 20,5 bilhões até 2032 a um CAGR de 24,11% no período de 2026-2032.

Os operadores de rede estão recorrendo a frequências acima de 24 GHz para alívio de capacidade, e as agências de defesa estão atualizando sistemas de radar para 94 GHz visando maior resolução de detecção. A demanda dupla proveniente de implantações densas de 5G e dos primeiros testes de 6G sustenta os gastos de capital, enquanto a queda nos custos dos dispositivos incentiva a adoção em imagens médicas, automação industrial e ADAS automotivo. A Ásia-Pacífico ocupa a maior posição regional graças a implantações de 5G em múltiplos milhões de sites, enquanto a América do Norte impulsiona a inovação por meio da liberalização do espectro e do financiamento de semicondutores apoiado pela Lei CHIPS. Os fornecedores de componentes se beneficiam de front-ends de RF protegidos por patentes, mas a exposição da cadeia de suprimentos a wafers de nitreto de gálio introduz risco estratégico.

Principais Conclusões do Relatório

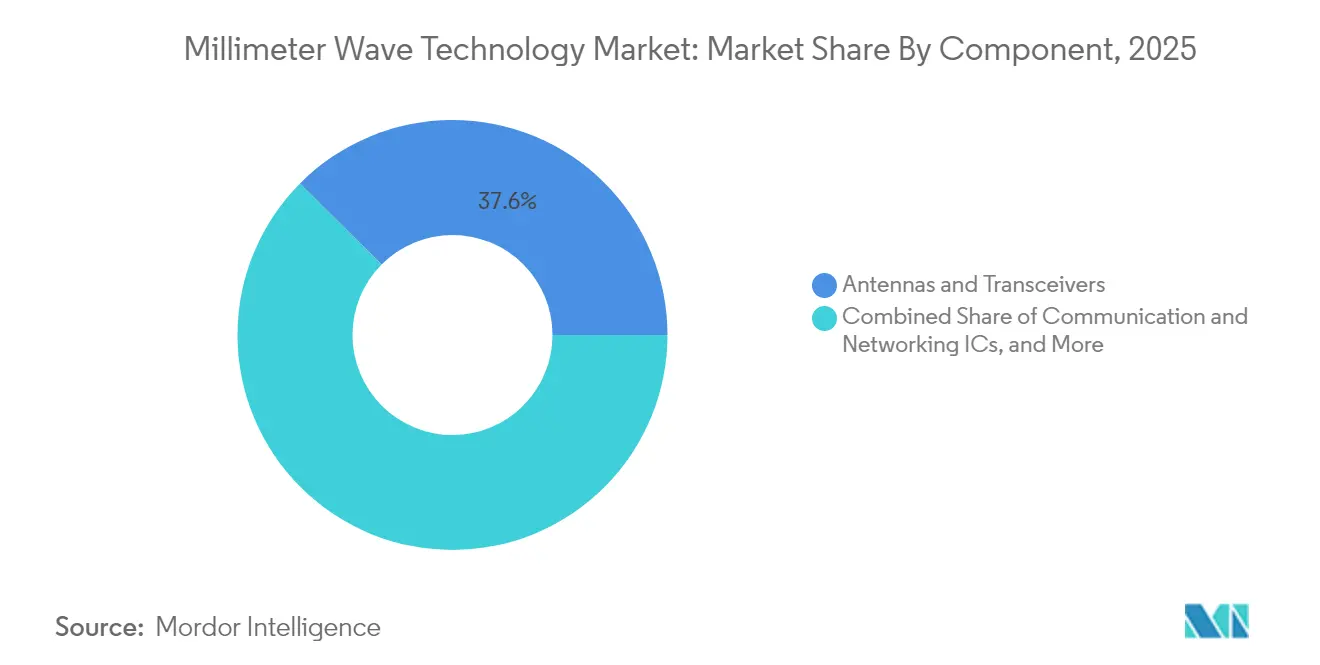

- Por componente, Antenas e Transceivers lideraram com 37,55% de participação na receita em 2025; os Sensores de Imagem têm previsão de expansão a um CAGR de 24,86% até 2031.

- Por modelo de licenciamento, o segmento Totalmente/Parcialmente Licenciado detinha 77,20% da participação do mercado de tecnologia de ondas milimétricas em 2025, enquanto as faixas Não Licenciadas registraram o maior CAGR projetado de 25,60% até 2031.

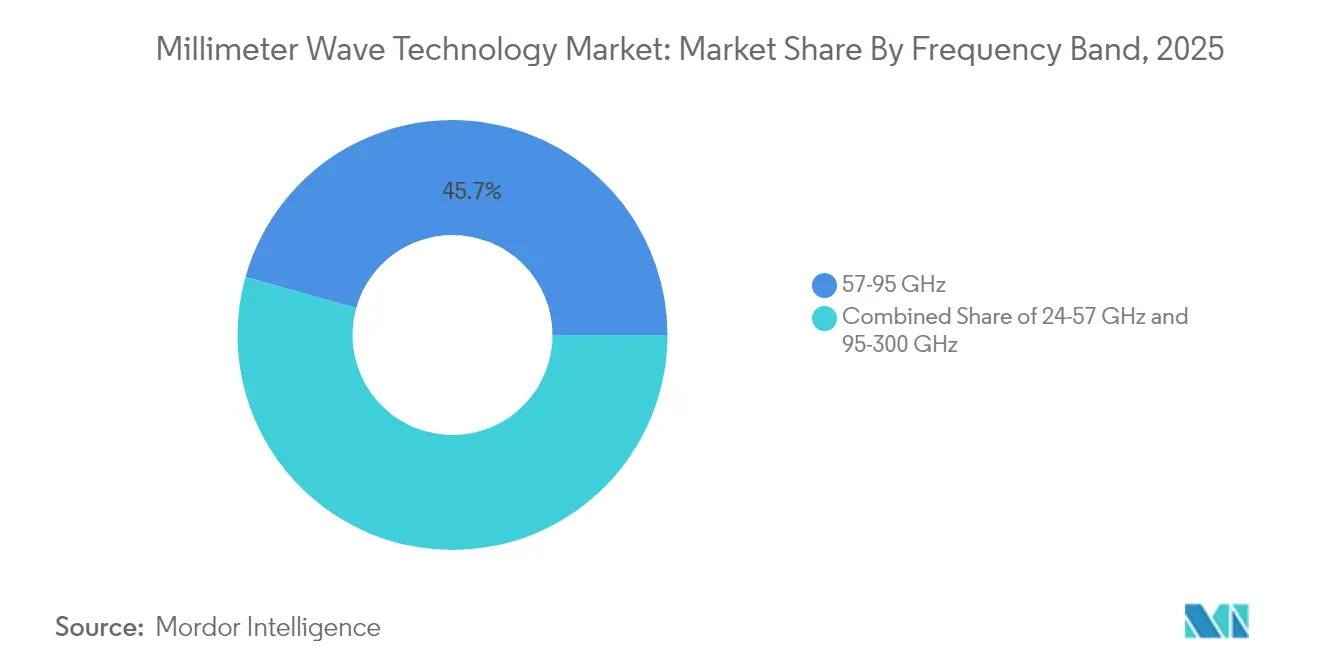

- Por faixa de frequência, a faixa de 57-95 GHz representou 45,65% do tamanho do mercado de tecnologia de ondas milimétricas em 2025, e a faixa de 95-300 GHz está avançando a um CAGR de 25,90% até 2031.

- Por aplicação, a Infraestrutura de Telecomunicações capturou 53,20% do tamanho do mercado de tecnologia de ondas milimétricas em 2025; ADAS Automotivo e V2X estão crescendo mais rapidamente a um CAGR de 26,20% até 2031.

- Por geografia, a Ásia-Pacífico ocupou 41,60% da participação do mercado de tecnologia de ondas milimétricas em 2025 e está crescendo a um CAGR de 27,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Tecnologia de Ondas Milimétricas*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densificação de redes 5G e demanda por backhaul de pequenas células | +6.20% | Global com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aumento do tráfego de dados móveis e de acesso sem fio fixo nas faixas de 24–100 GHz | +5.80% | Global, mais forte na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Liberalização do espectro e novos leilões acima de 40 GHz | +4.10% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Atualizações de radar de defesa para 94 GHz para detecção de baixa latência | +3.70% | América do Norte e Europa, seletivo no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Densificação de redes 5G e demanda por backhaul de pequenas células

Os operadores rapidamente descobrem que a fibra se torna antieconômica quando a densidade de pequenas células ultrapassa os limites de zoneamento urbano, de modo que os links de rádio de 60 GHz e banda E são adotados para conectar sites em semanas em vez de meses. Testes de campo na China, nos Estados Unidos e na Índia entregam throughput de múltiplos gigabits, confirmando que o backhaul de ondas milimétricas pode substituir atividades de abertura de valas de alto custo. Os fornecedores de equipamentos agora integram direcionamento de feixe definido por software para reduzir o tempo de alinhamento, enquanto as autoridades urbanas simplificam o licenciamento de telhados para acelerar a ativação de sites. Os ganhos de eficiência de capital e de tempo de comercialização tornam o backhaul sem fio um pilar do mercado de tecnologia de ondas milimétricas.

Aumento do tráfego de dados móveis e de acesso sem fio fixo nas faixas de 24–100 GHz

Os clientes de acesso sem fio fixo consomem até cinco vezes mais dados do que os assinantes móveis, forçando os operadores a alocar blocos contíguos de 28 GHz para gateways residenciais. As agências reguladoras respondem harmonizando as regras de 70/80/90 GHz para habilitar canais mais amplos, e os fabricantes de chipsets anunciaram plataformas CPE de segunda geração com IA integrada para otimização de links. Esses avanços apoiam programas de banda larga rural e estimulam a demanda em todo o mercado de tecnologia de ondas milimétricas.

Liberalização do espectro e novos leilões acima de 40 GHz

A FCC está finalizando estruturas de compartilhamento para a faixa de 37 GHz, e a Europa está avaliando alocações não pareadas de 42 GHz para casos de uso de 5G-Avançado. Os detentores de licenças veem blocos contíguos acima de 95 GHz como ativos futuros para links de terabit por segundo. Os compromissos de capital antecipados por fornecedores de satélite para celular e sensores industriais intensificam o interesse nos leilões, sustentando o crescimento de longo prazo do mercado de tecnologia de ondas milimétricas.

Atualizações de radar de defesa para 94 GHz

Os orçamentos de aquisição reservam USD 647 milhões para entregas de radar SPY-6 e USD 213 milhões para sistemas Sentinel atualizados que exploram 94 GHz para detecção de baixa latência[2]Theresa Hitchens, "Marinha Adiciona USD 647 Milhões ao Contrato Raytheon SPY-6," govconwire.com. A P&D compartilhada entre empresas de defesa e fábricas comerciais encurta os ciclos de design, permitindo chips de uso duplo adequados para aplicações militares e civis de ondas milimétricas. A convergência reduz os custos unitários e sustenta o crescimento de volume.

Análise de Impacto das Restrições do Mercado de Tecnologia de Ondas Milimétricas*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de gerenciamento térmico do front-end de RF acima de 100 GHz | -3.40% | Global, agudo em ambientes de alta temperatura | Médio prazo (2-4 anos) |

| Alto custo de calibração de arranjos de fase em produção em volume | -2.80% | Global, maior impacto em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de gerenciamento térmico do front-end de RF acima de 100 GHz

A concentração de calor aumenta desproporcionalmente à medida que a frequência aumenta, empurrando os dispositivos de nitreto de gálio em direção a temperaturas de junção que degradam a confiabilidade. Embalagens avançadas usando substratos de diamante e resfriamento microfluídico estão sendo avaliadas, mas essas abordagens adicionam custo de material e prolongam os ciclos de qualificação. Até que surjam soluções térmicas escaláveis, as implantações de curto prazo se concentrarão abaixo de 100 GHz, moderando o crescimento da faixa superior do mercado de tecnologia de ondas milimétricas.

Alto custo de calibração de arranjos de fase em produção em volume

Os equipamentos de teste automatizados atuais não conseguem caracterizar eficientemente milhares de elementos de antena por módulo, dobrando os custos no final da linha em dispositivos de consumo. Startups estão desenvolvendo formadores de feixe autocalibrantes e técnicas de teste pelo ar, mas o lançamento comercial ainda está a dois anos de distância[4]Sivers Semiconductors, "Formador de Feixe FR3 Ganha Subsídio CHIPS," sivers-semiconductors.com. Essa barreira de custo limita a penetração profunda de hardware de ondas milimétricas em handsets de médio preço e sensores de IoT.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tecnologia de Ondas Milimétricas

Por Componente:

Sensores de Imagem Abrem Novas Fronteiras ClínicasOs Sensores de Imagem entregam o CAGR mais rápido de 24,86% até 2031, à medida que a imagem de terahertz permite o diagnóstico de tecidos sem marcadores em oncologia e avaliação de queimaduras. Em contraste, Antenas e Transceivers preservam a maior participação de 37,55% em 2025 ao fornecer front-ends de rádio para estações-base móveis. O tamanho do mercado de tecnologia de ondas milimétricas para Sensores de Imagem deve ultrapassar USD 3,25 bilhões até 2031, à medida que os hospitais adotam ferramentas de diagnóstico não ionizantes. O crescimento complementar em CIs de Comunicação e Redes surge de implantações de macrocélulas densificadas, enquanto os CIs de Interface e Controle acompanham a tendência em direção à integração de radar em chip.

Avanços em P&D, como a geração de sinal de 280 Gbps da NTT a 300 GHz, melhoram os orçamentos de link e estimulam a demanda por sintetizadores ágeis em frequência. Enquanto isso, Outros Componentes, principalmente substratos avançados e materiais de interface térmica, ganham visibilidade à medida que os integradores buscam maior densidade de potência. O resultado é uma pilha de componentes em expansão que ancora o mercado de tecnologia de ondas milimétricas.

Por Modelo de Licenciamento:

Faixas Não Licenciadas Reduzem Barreiras de EntradaO espectro Totalmente ou Parcialmente Licenciado entregou 77,20% da receita de 2025, refletindo o prêmio associado às operações livres de interferência em macrocélulas de telecomunicações e redes de defesa. No entanto, as alocações não licenciadas acima de 95 GHz avançam a um CAGR de 25,60% à medida que os reguladores criam regras de detecção de presença industrial que exigem burocracia mínima. As PMEs aproveitam o regime simplificado para implantar radar de chão de fábrica para robótica e inspeção de qualidade, adicionando novos fluxos de receita ao mercado de tecnologia de ondas milimétricas.

Os fornecedores agora introduzem chipsets de modo duplo que detectam automaticamente ambientes regulatórios e ajustam as configurações de EIRP em tempo real, removendo uma barreira de adoção fundamental. O espectro licenciado permanecerá crítico para links de missão crítica, mas o avanço das faixas não licenciadas amplia a base endereçável geral.

Por Faixa de Frequência:

O Impulso Sub-Terahertz Ganha ForçaA faixa de 57-95 GHz detinha 45,65% do tamanho do mercado de tecnologia de ondas milimétricas em 2025, impulsionada pelo WiGig interno de 60 GHz e pelo radar automotivo de 77 GHz. A atenção está se voltando para a faixa de 95-300 GHz, com previsão de expansão a um CAGR de 25,90% à medida que os testes de 6G e o radar de imagem demandam larguras de banda cada vez maiores. Demonstrações a 300 GHz atingem 280 Gbps em distâncias laboratoriais, validando a física para futuros links de terabit.

Os fabricantes de componentes se concentram em embalagens sem guia de onda para reduzir a perda de inserção e facilitar a montagem, enquanto os fornecedores de equipamentos de teste investem em analisadores de rede vetorial sub-THz. Essas inovações fortalecem a base do mercado de tecnologia de ondas milimétricas e aceleram a prontidão do ecossistema para implantações comerciais sub-terahertz.

Por Aplicação:

ADAS Automotivo Avança em Direção ao Radar de ImagemA Infraestrutura de Telecomunicações manteve uma participação de 53,20% em 2025, enquanto as operadoras corriam para atingir as metas de capacidade 5G, mas o ADAS Automotivo avança a um CAGR de 26,20% com a promessa de radar de imagem 4D que supera os sensores legados de 24 GHz em resolução e alcance. As plataformas de veículos agora especificam radares de canto de 76-81 GHz para detecção de ponto cego e unidades de visão frontal de 90 GHz para controle de cruzeiro adaptativo.

O Acesso Sem Fio Fixo ganha tração em áreas suburbanas onde a fibra permanece economicamente inviável, e a automação de fábricas adiciona demanda por detecção de presença de precisão a 122 GHz. A imagem médica e de ciências da vida capitaliza sobre diagnósticos sem marcadores, enquanto as comunicações aeroespaciais e de defesa sustentam ciclos de investimento constantes. Coletivamente, esses casos de uso diversificados reforçam a narrativa de crescimento de longo prazo do mercado de tecnologia de ondas milimétricas.

Análise Geográfica

Mercado de Tecnologia de Ondas Milimétricas na APAC

A Ásia-Pacífico detém 41,60% da receita de 2025 e tem previsão de crescimento a uma CAGR de 27,20% até 2031, impulsionada pelas 4,4 milhões de estações base 5G da China e pela rápida penetração de FWA na Índia. Os governos regionais alocam recursos públicos para pesquisa em 5G-Avançado, e fabricantes contratados investem em linhas de wafers de nitreto de gálio para localizar o fornecimento. O modelo de 5G privado do Japão apresenta uma adoção mais lenta de ondas milimétricas devido à complexidade de aquisição de locais, mas campi corporativos estão realizando projetos-piloto de redes internas de 60 GHz para treinamento em RA.

Mercado de Tecnologia de Ondas Milimétricas na América do Norte

A América do Norte alinha a política de espectro com a inovação industrial, liberando as faixas de 37 GHz e 70/80/90 GHz e canalizando incentivos da Lei CHIPS para fábricas domésticas. Atualizações de radar de defesa e implantações de banda larga sem fio fixo sustentam uma base de clientes resiliente, e parcerias como a Nokia-T-Mobile garantem pipelines de equipamentos de vários anos. O Canadá adota ondas milimétricas para projetos-piloto de banda larga rural, expandindo ainda mais o mercado de tecnologia de ondas milimétricas.

Mercado de Tecnologia de Ondas Milimétricas na EMEA e América do Sul

A Europa se posiciona como um laboratório tecnológico. A Alemanha apoia testbeds de 6G e clusters de microeletrônica, e os reguladores elaboram termos de leilão de 42 GHz que priorizam a inovação na manufatura. A demanda por radar automotivo de montadoras alemãs impulsiona a colaboração com fabricantes de chips especializados, enquanto o Reino Unido explora links de infraestrutura de transporte em 60 GHz. O Oriente Médio investe em provas de conceito de cidades inteligentes, a África do Sul realiza projetos-piloto de FWA em 28 GHz, e o Brasil introduz isenções fiscais direcionadas para a montagem de CPE de ondas milimétricas. Embora as contribuições de receita desses mercados emergentes permaneçam em um único dígito, as taxas de crescimento superam as regiões maduras, adicionando dinamismo ao mercado de tecnologia de ondas milimétricas.

Cenário Competitivo

A concentração de mercado permanece moderada, pois nenhuma empresa isolada supera um terço das remessas globais. Os provedores de plataformas horizontais Qualcomm, Nokia e Ericsson aproveitam amplos portfólios de patentes para fornecer chipsets e software de RAN em múltiplos segmentos verticais. Especialistas verticais como Arbe Robotics e Aeva se diferenciam por meio de algoritmos específicos de aplicação incorporados em SoCs de radar, garantindo vitórias de design em programas automotivos chineses e europeus.

A atividade de aquisições se intensifica: a Qorvo comprou a Anokiwave por USD 31 milhões para garantir propriedade intelectual de formação de feixe, enquanto a Keysight comprometeu USD 1,46 bilhão pela Spirent para reforçar a automação de testes em domínios sub-THz. As fundições expandem a capacidade de nitreto de gálio após o investimento de USD 130 milhões da Polymatech na Índia, mas a disponibilidade de wafers permanece um gargalo. Rádios definidos por software e estimativa de canal baseada em IA são campos de batalha emergentes onde os titulares de hardware enfrentam concorrência de participantes nativos da nuvem. A narrativa competitiva centra-se no tempo de comercialização, eficiência térmica e diferenciação de software — todos fundamentais para o sucesso no mercado de tecnologia de ondas milimétricas.

Líderes do Setor de Tecnologia de Ondas Milimétricas

BridgeWave Communications (REMEC)

Ducommun Incorporated

Millimeter Wave Products Inc.

Intel Corporation

Siklu Communication (Ceragon)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Tecnologia de Ondas Milimétricas Cobertas neste Relatório

- Anokiwave Inc.

- Aviat Networks

- Broadcom Inc.

- BridgeWave Communications (REMEC)

- Ducommun Incorporated

- Eravant (SAGE Millimeter)

- Farran Technology

- Huawei Technologies

- Intel Corporation

- Keysight Technologies

- L3Harris Technologies

- Millimeter Wave Products Inc.

- NEC Corporation

- Nokia Corporation

- NXP Semiconductors

- Qualcomm Technologies

- Samsung Electronics

- Sivers Semiconductors

- Siklu Communication (Ceragon)

- Smiths Interconnect

- Vubiq Networks

Desenvolvimento Recente da Indústria no Mercado de Tecnologia de Ondas Milimétricas

- Junho de 2025: A NTT alcançou a geração de sinal de 280 Gbps na faixa de 300 GHz, avançando nas comunicações sub-terahertz.

- Junho de 2025: A Raytheon garantiu um contrato de produção de radar SPY-6 de USD 647 milhões incorporando arranjos de ondas milimétricas.

- Maio de 2025: Qualcomm e e& firmaram parceria em soluções de borda 5G com IA nos Emirados Árabes Unidos usando espectro de ondas milimétricas.

- Abril de 2025: A Nokia venceu um contrato estratégico de RAN 5G com a T-Mobile US para ampliar a cobertura nacional de ondas milimétricas.

Mercado de Tecnologia de Ondas Milimétricas Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de tecnologia de ondas milimétricas como a receita anual total gerada por componentes de hardware, antenas, transcetores, fontes de frequência, sensores de imagem, módulos de interface e RF, a operar na banda dos 24 GHz-300 GHz, abrangendo infraestrutura de telecomunicações, ADAS automóvel, rastreio de segurança, imagiologia médica e ligações de backhaul de curto alcance.

Exclusão do âmbito: serviços, pilhas de software e equipamentos de rádio 5G sub-6 GHz são deliberadamente excluídos, de modo a manter o foco exclusivamente no valor do hardware mmWave discreto.

Visão Geral da Segmentação

- Por Componente

- Antenas e Transceivers

- CIs de Comunicação e Redes

- CIs de Interface e Controle

- Geração de Frequência e Filtros

- Sensores de Imagem

- Outros Componentes

- Por Modelo de Licenciamento

- Totalmente/Parcialmente Licenciado

- Não Licenciado

- Por Faixa de Frequência

- 24-57 GHz

- 57-95 GHz

- 95-300 GHz

- Por Aplicação

- Infraestrutura de Telecomunicações (RAN e backhaul)

- Dispositivos Móveis e de Consumo

- Acesso Sem Fio Fixo

- Radar e Imagem de Segurança

- ADAS Automotivo e V2X

- Automação Industrial e IIoT

- Imagem Médica e de Ciências da Vida

- Comunicações Aeroespaciais e de Defesa

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- Nigéria

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram operadores de rede na Ásia, fabricantes de componentes na América do Norte e responsáveis de aprovisionamento em fabricantes de automóveis europeus. Estas discussões clarificaram os preços médios de venda, as curvas de rendimento e as taxas de instalação realistas, que por sua vez aperfeiçoaram os pressupostos do modelo derivados do trabalho de secretária.

Investigação Documental

Começámos com a extração estruturada de conjuntos de dados de nível 1 de acesso livre, tais como os ficheiros de autorização de equipamentos da Federal Communications Commission, os avisos de espetro da International Telecommunication Union, os códigos aduaneiros UN Comtrade para exportações HS 8529 e HS 8525, e os registos de implementação dos reguladores regionais de telecomunicações (por exemplo, Ofcom e NCC). A análise de patentes da Questel ajudou-nos a dimensionar os sensores de imagem emergentes, enquanto os instantâneos fiscais da D&B Hoovers informaram a desagregação das receitas por fornecedor. Registos, apresentações a investidores e comunicados de associações do setor de organismos como a GSMA e a GSA completaram os fundamentos do lado da oferta. As fontes aqui citadas são meramente ilustrativas; muitas outras foram consultadas para triangular valores e preencher lacunas contextuais.

Dimensionamento de Mercado e Previsão

Construímos um conjunto de procura de cima para baixo que parte das contagens de estações base ativas, instalações de scanners em aeroportos e produção de veículos premium. Aplicámos posteriormente rácios de penetração mmWave e curvas de ASP calibradas. As consolidações de fornecedores e as verificações de canal ofereceram âncoras de baixo para cima que utilizámos para verificar os totais. Variáveis-chave como a densificação de estações base 5G, as taxas de adoção de radar automóvel, os calendários de leilões de espetro, as melhorias no rendimento de componentes e os ciclos regionais de despesa de capital impulsionam a nossa previsão de regressão multivariada. A análise de cenários colmata as lacunas de dados onde a granularidade de baixo para cima é escassa, garantindo limites realistas em torno das nossas perspetivas para 2025-2031.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: sinalizadores automáticos de variância, verificações entre pares por analistas sénior e uma ronda final de aprovação. Os valores são comparados com indicadores satélite como os envios de bolachas GaN e as encomendas de ligações em banda E; as anomalias desencadeiam novos contactos. Os relatórios são atualizados anualmente, e qualquer evento material, como um grande leilão de espetro ou uma recolha de segurança, desencadeia uma atualização intercalar rápida antes da entrega ao cliente.

Por que Razão a Linha de Base da Tecnologia de Ondas Milimétricas da Mordor é Consistentemente Fiável

As estimativas publicadas divergem frequentemente porque as empresas misturam produtos, partem de anos de base diferentes ou assumem uma erosão de preços uniforme antes de verificar com a cadeia de abastecimento.

Os principais fatores de divergência incluem âmbitos de componentes desalinhados, mercados de sensores agrupados, cadências de atualização variadas e conversões cambiais congeladas na data de anúncio em vez das taxas médias anuais. O filtro disciplinado da Mordor mantém apenas hardware de 24-300 GHz, alinha as moedas com as médias anuais do FMI e combina trajetórias conservadoras de ASP com feedback real dos canais de distribuição, proporcionando aos decisores uma linha de base mais estável.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 4,52 mil milhões de USD (2025) | Mordor Intelligence | - |

| 3,03 mil milhões de USD (2024) | Consultora Global A | Âmbito de hardware mais restrito; exclui módulos de imagem e utiliza uma trajetória de declínio de ASP linear |

| 5,18 mil milhões de USD (2024) | Portal do Setor B | Agrupa sensores e módulos; multiplicadores agressivos de dispositivos AR/VR inflacionam os totais |

Em suma, as escolhas de âmbito disciplinadas, o modelo combinado de cima para baixo/de baixo para cima e a validação por especialistas em tempo real permitem à Mordor Intelligence fornecer uma linha de base equilibrada e transparente que os clientes podem rastrear até variáveis claras e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tecnologia de ondas milimétricas e com que rapidez está crescendo?

O mercado está em USD 5,61 bilhões em 2026 e tem projeção de atingir USD 20,5 bilhões até 2032, refletindo um CAGR de 24,11%.

Qual região lidera o mercado de tecnologia de ondas milimétricas?

A Ásia-Pacífico detém 41,60% de participação na receita em 2025 e está se expandindo a um CAGR de 27,20% até 2031, superando todas as outras regiões.

Qual segmento de aplicação tem projeção de crescimento mais rápido?

ADAS Automotivo e V2X registra o maior CAGR de 26,20% até 2031 devido à demanda por radar de imagem de alta resolução.

Qual faixa de frequência oferece a maior receita de curto prazo e qual está prevista para o crescimento mais rápido?

A faixa de 57-95 GHz captura 45,65% da receita de 2025, enquanto a faixa de 95-300 GHz tem previsão de expansão a um CAGR de 25,90%.

Por que as faixas não licenciadas estão ganhando tração neste mercado?

As novas alocações acima de 95 GHz e as regras simplificadas para detecção industrial reduzem as barreiras de entrada, impulsionando um CAGR de 25,60% para implantações não licenciadas.

Qual é o principal desafio que poderia limitar a adoção acima de 100 GHz?

O gerenciamento térmico do front-end de RF permanece a principal restrição técnica, exercendo um impacto negativo de 3,4% no CAGR previsto.

Página atualizada pela última vez em: