Tamanho e Participação do Mercado de Estaleiro Digital

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.06 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estaleiro Digital por Mordor Intelligence

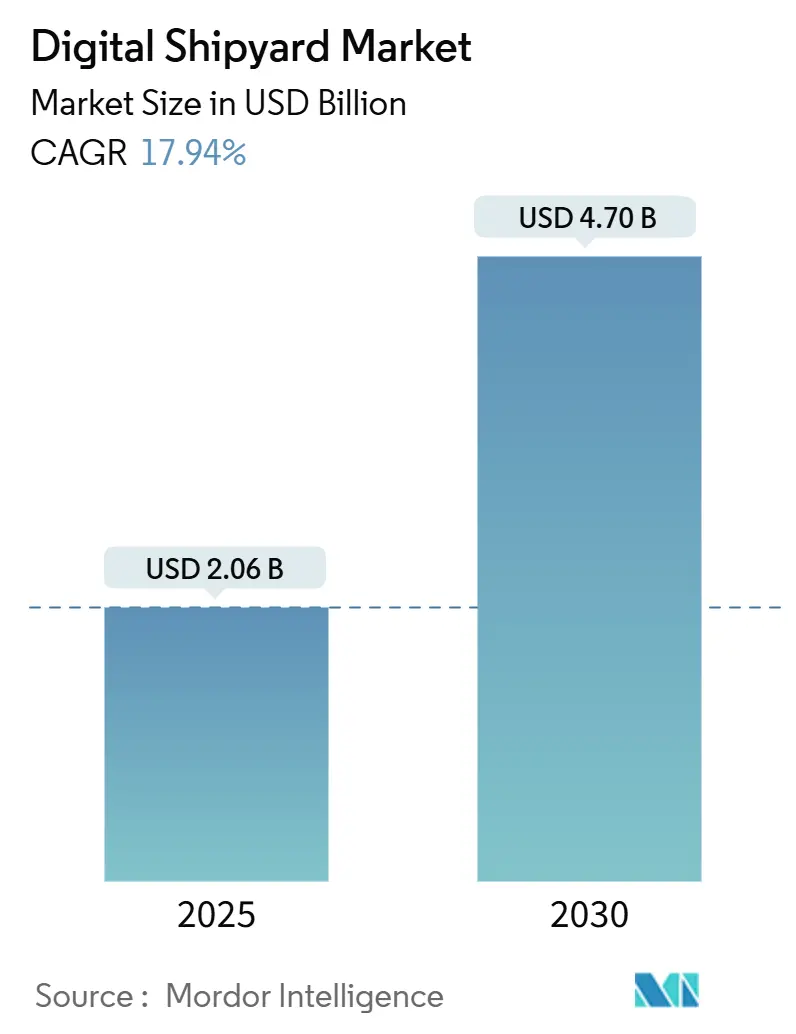

O tamanho do mercado de estaleiro digital está em USD 2,06 bilhões em 2025 e tem previsão de atingir USD 4,7 bilhões até 2030, avançando a um CAGR de 17,94% de 2025 a 2030. A intensa pressão regulatória pela descarbonização, a redução do quadro de mão de obra qualificada e as crescentes preocupações com a cibersegurança impulsionam os estaleiros a adotar soluções da Indústria 4.0 que oferecem visibilidade em tempo real, ciclos de projeto mais curtos e equipes mais enxutas. A América do Norte lidera a receita graças ao financiamento sustentado de defesa e aos programas de modernização público-privados. No entanto, a Ásia-Pacífico está definindo o ritmo da inovação à medida que os estaleiros chineses e coreanos escalam ecossistemas de gêmeo digital que comprimem o tempo de produção e aumentam a qualidade. As plataformas de gêmeo digital continuam a ancorar a maioria dos roteiros de estaleiros inteligentes. Ainda assim, a segurança ciberfísica habilitada por blockchain e o treinamento baseado em realidade virtual são os nichos de crescimento mais rápido, à medida que os operadores enfrentam riscos de integridade de dados e escassez de talentos. A consolidação entre os principais construtores asiáticos lhes confere o capital para investir em plataformas digitais de ponta a ponta. Os concorrentes ocidentais criam valor em segmentos de alta complexidade e baixo volume, como embarcações navais autônomas.

Principais Conclusões do Relatório

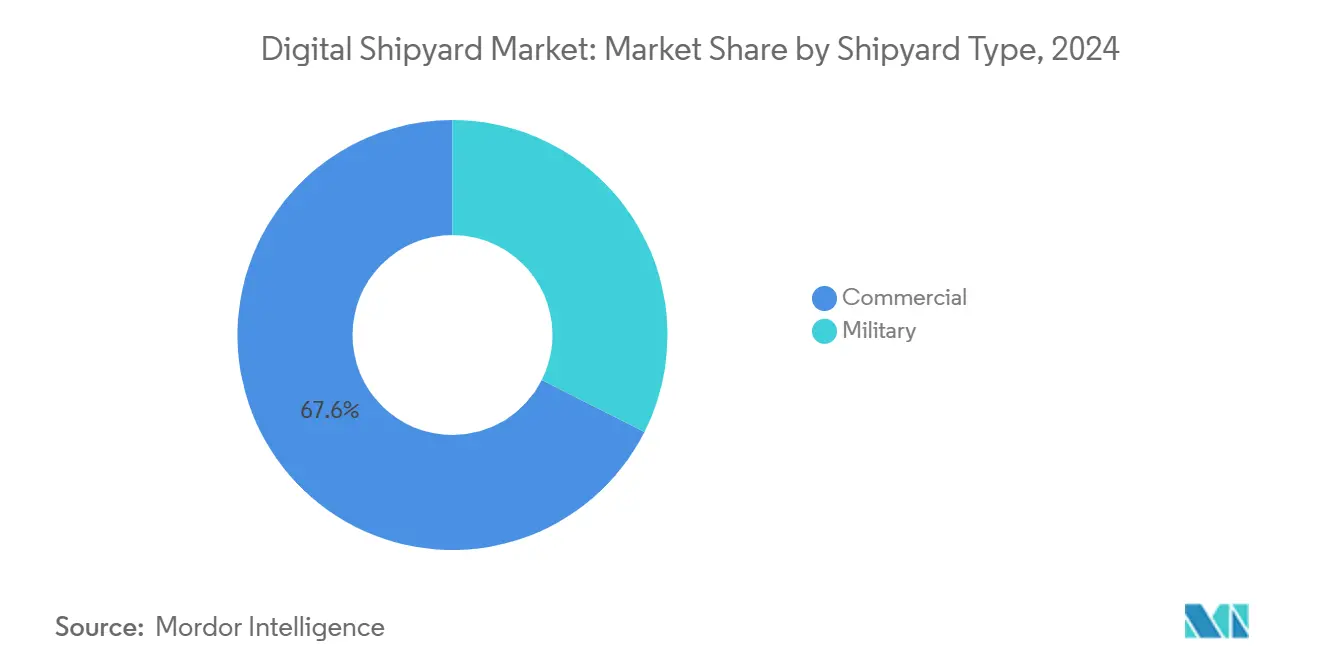

- Por tipo de estaleiro, os estaleiros comerciais detinham 67,56% da participação do mercado de estaleiro digital em 2024, enquanto os estaleiros militares têm projeção de expansão a um CAGR de 18,91% até 2030.

- Por tecnologia, as plataformas de gêmeo digital capturaram 39,86% da participação do tamanho do mercado de estaleiro digital em 2024, enquanto as soluções de blockchain e segurança ciberfísica têm previsão de crescimento a um CAGR de 19,24% até 2030.

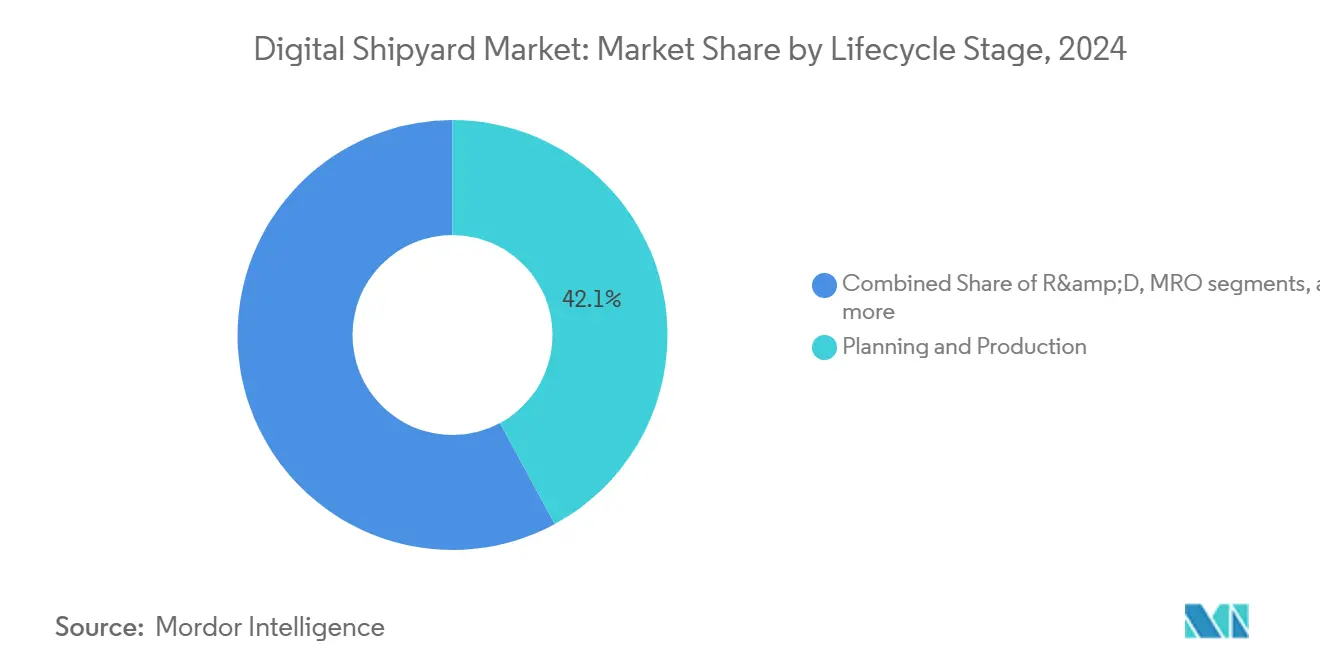

- Por estágio do ciclo de vida, planejamento e produção controlaram 42,11% do tamanho do mercado de estaleiro digital em 2024, mas o segmento de treinamento e simulação avança a um CAGR de 20,43% durante o mesmo período.

- Por usuário final, os operadores privados de estaleiro responderam por 48,28% do tamanho do mercado de estaleiro digital em 2024, enquanto os ministérios de defesa representam o grupo de crescimento mais rápido, com um CAGR de 18,27% até 2030.

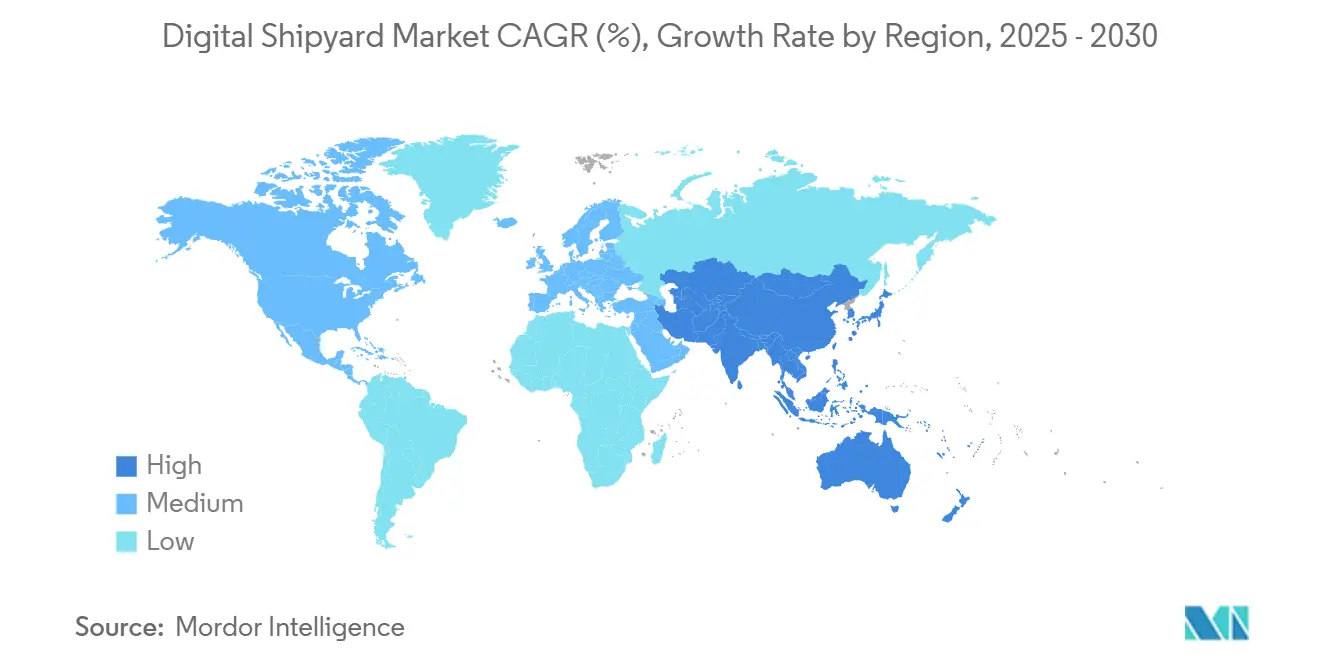

- Por geografia, a América do Norte comandou uma participação de 39,29% em 2024; a Ásia-Pacífico está no caminho para a expansão mais rápida, com um CAGR de 19,80% até 2030.

Tendências e Perspectivas do Mercado Global de Estaleiro Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos rápidos de renovação de frota | +3.20% | Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Escassez de soldadores qualificados/envelhecimento da força de trabalho | +2.80% | América do Norte e Europa; Ásia-Pacífico desenvolvida | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de descarbonização da IMO | +2.10% | Global; pressão antecipada na UE | Longo prazo (≥ 4 anos) |

| "Créditos fiscais de gêmeo digital" para estaleiros na Coreia e na China | +1.40% | Coreia e China | Médio prazo (2 a 4 anos) |

| Aumento nos contratos de reparo por robôs submarinos | +1.10% | América do Norte e Europa; Ásia-Pacífico em expansão | Médio prazo (2 a 4 anos) |

| Expansões de capacidade de mega-estaleiros apoiados pelo Estado na China e no Sudeste Asiático | +1.80% | Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos rápidos de renovação de frota

Os armadores agora exigem cronogramas de construção mais rápidos que atendam às regras de energia mais rigorosas introduzidas pelo regulamento FuelEU Maritime da UE, que visa uma redução de até 80% na intensidade de gases de efeito estufa até 2050.[1]Comissão Europeia, "Descarbonização do Transporte Marítimo – FuelEU Maritime," ec.europa.eu Suítes de design digital, linhas de corte automatizadas e análises de produção em tempo real permitem que os estaleiros iterem rapidamente configurações de combustíveis alternativos e validem projetos sem protótipos em escala real. A Marinha dos EUA concluiu gêmeos digitais para todos os quatro estaleiros públicos, reduzindo os ciclos de verificação de design e provando que a modelagem virtual pode reduzir o tempo até a quilha em meses. Organismos de classificação como a ABS agora concedem aprovações de classe baseadas em modelos 3D que encurtam os ciclos de revisão em até 25%, reduzindo ainda mais os cronogramas. À medida que mais financiadores vinculam as taxas de fretamento a marcos de descarbonização, os construtores que adotam a validação digital tendem a conquistar rapidamente participação na carteira de pedidos. Consequentemente, o mercado de estaleiro digital é cada vez mais avaliado pela sua capacidade de comprimir o ciclo do conceito ao lançamento, ao mesmo tempo em que atende às trajetórias de emissões líquidas zero.

Escassez de soldadores qualificados/envelhecimento da força de trabalho

As aposentadorias superam as novas contratações, deixando os estaleiros dos EUA com vagas não preenchidas e levando a Guarda Costeira a reprogramar entregas. Robôs colaborativos introduzidos no estaleiro Samho da HD Hyundai visam uma redução de 30% no tempo de produção até 2030, permitindo que funcionários mais novos operem programas de soldagem complexos com mínimo de requalificação. O recrutamento de mulheres soldadoras em meio de carreira pela Hanwha Ocean mostra como as realidades demográficas impulsionam modelos de contratação inclusivos apoiados pela automação. Iniciativas financiadas pela Marinha dos EUA, como a Iniciativa de Manufatura Marítima de Michigan, combinam treinamento em realidade virtual com prática prática para acelerar o desenvolvimento de competências. À medida que a automação e o suporte de realidade aumentada se expandem, o mercado de estaleiro digital transforma as restrições de mão de obra em catalisadores para a colaboração entre robôs e humanos.

Mandatos rigorosos de descarbonização da IMO

O aperto do Indicador de Intensidade de Carbono em 2024 elevou as apostas comerciais para o monitoramento de emissões em tempo real. A Samsung Heavy recebeu a primeira Declaração de Fato em blockchain para dados de navios autônomos, provando que registros imutáveis satisfazem reguladores e afretadores. O Sistema de Comércio de Emissões da UE agora se aplica a embarcações oceânicas, pressionando os estaleiros a integrar matrizes de sensores e análises na fase de construção para que os armadores possam gerenciar os custos de licenças. Os gêmeos digitais orientados por inteligência artificial da Fincantieri visam atingir emissões líquidas zero até 2035, transformando a conformidade em uma ferramenta de marketing. Com prêmios verdes emergindo, os construtores que incorporam infraestrutura digital resiliente ganham uma vantagem de precificação que alimenta o mercado de estaleiro digital.

Créditos fiscais de gêmeo digital para estaleiros na Coreia e na China

O pacote de construção naval de USD 150 bilhões de Seul destina capital para conversões de estaleiros inteligentes, vinculando o alívio fiscal a métricas de adoção, como a cobertura de gêmeo digital. O domínio de Pequim nos pedidos de novas construções reflete a implantação subsidiada de oficinas orientadas por simulação que escalam a produção sem aumentos proporcionais de mão de obra. A Siemens PLM ajudou a Hyundai a criar o primeiro ambiente de estaleiro totalmente digital, mostrando como os esquemas de crédito reduzem o risco de transformações de alto investimento. As marinhas ocidentais agora avaliam os riscos de exposição da cadeia de suprimentos à medida que capacidades avançadas se concentram no Nordeste Asiático. A distorção geográfica resultante moldará as decisões de fornecimento e sustentará a liderança da Ásia-Pacífico no mercado de estaleiro digital.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de cibersegurança | −2.3% | Global; aguda em defesa | Curto prazo (≤ 2 anos) |

| Alto CAPEX para retrofits de estaleiros existentes | −1.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Escassez de redes 5G/ORAN aprovadas por classe no cais | −1.2% | Foco na Ásia-Pacífico; impacto global | Médio prazo (2 a 4 anos) |

| Lacunas no seguro de crédito à exportação para equipamentos de "estaleiro inteligente" | −1.0% | Marinhas ocidentais e armadores comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de cibersegurança

Os estaleiros conectados abrangem camadas de OT, TI e nuvem, expondo novas superfícies de ataque que podem comprometer a segurança e a segurança nacional. Quase 71% dos profissionais marítimos reconhecem o elevado risco cibernético, mas o rastreamento de incidentes e a prontidão da força de trabalho ficam atrás da velocidade das ameaças.[2]Li, Meixuan et al., "Revisão de Cibersegurança Marítima," arxiv.org As regras obrigatórias de resiliência cibernética da IACS (UR E26/E27) entraram em vigor em julho de 2024, pressionando os construtores a incorporar controles de proteção nos fluxos de trabalho de design, construção e comissionamento. Uma auditoria do GAO de 2025 sinalizou lacunas na supervisão da Guarda Costeira, corroendo a confiança das partes interessadas e desacelerando os ciclos de aquisição digital.[3]Escritório de Responsabilidade do Governo dos EUA, "Riscos de Cibersegurança para o Sistema de Transporte Marítimo," gao.gov Dado que 95% da carga dos EUA se move por mar, as interrupções poderiam se propagar por toda a economia, levando a implantações conservadoras que moderam o crescimento de curto prazo do mercado de estaleiro digital. Os fornecedores que oferecem arquiteturas criptografadas de ponta a ponta e estruturas de confiança zero são agora parceiros críticos para os escritórios de programas que visam desbloquear o financiamento de projetos.

Alto CAPEX para retrofits de estaleiros existentes

A Fincantieri gastou USD 100 milhões modernizando Marinette, reduzindo o retrabalho pela metade, mas destacando o alto custo de entrada para instalações legadas.[4]Maritime Executive, "Marinette Reduz Custos, Melhora Desempenho," maritime-executive.com A McKinsey observa que muitos estaleiros dos EUA têm dificuldade em autofinanciar ferramentas digitais, desacelerando a expansão da capacidade nacional. As PMEs europeias no programa Mari4_YARD descobriram que a integração de robótica e realidade aumentada exigiu extensas revisões de planta baixa e retreinamento de operadores, muitas vezes além dos orçamentos originais. O interesse de capital privado oferece um caminho alternativo, mas levanta questões sobre o controle de transferência de tecnologia e a gestão de ativos a longo prazo. Até que os modelos de financiamento amadureçam, a economia de retrofit restringirá o mercado de estaleiro digital, especialmente em regiões com instalações mais antigas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Estaleiro: O Setor Militar Impulsiona a Inovação Digital

O segmento militar tem uma base de receita menor, mas está se expandindo mais rapidamente do que os estaleiros comerciais, registrando um CAGR de 18,91% à medida que as marinhas financiam linhas de produção com proteção cibernética. Os programas militares exigem validação rigorosa de gêmeo digital e capacidades de manufatura aditiva para cumprir cronogramas de implantação austeros. A conclusão dos gêmeos de todo o estaleiro pela Marinha dos EUA ilustra como a aquisição de defesa acelera as curvas de adoção em simulação, programação por inteligência artificial e inspeção automatizada por ensaio não destrutivo, estabelecendo referências posteriormente adotadas pelos construtores comerciais. Os estaleiros comerciais ainda dominam os volumes, compreendendo 67,56% da receita global de 2024, mas cada vez mais tomam emprestado soluções de nível de defesa à medida que os requisitos regulatórios e dos clientes convergem. Essa polinização cruzada fortalece o mercado de estaleiro digital à medida que as inovações migram bidirecionalmente.

A sobreposição estratégica é evidente na iniciativa "Warp Speed for Warships" da BlueForge Alliance, onde o mecanismo de ordens de trabalho por inteligência artificial da Palantir otimiza as construções de blocos de submarinos nucleares e navios mercantes. À medida que os padrões impulsionados pela marinha se difundem para as solicitações de cotação comerciais, os fornecedores ganham escala, apoiando quedas de preços que ampliam a acessibilidade. O resultado é um ciclo virtuoso: o financiamento de defesa reduz o risco da tecnologia, a escala comercial reduz o custo unitário, impulsionando ainda mais o mercado de estaleiro digital.

Por Tecnologia: O Blockchain Emerge como Imperativo de Segurança

As plataformas de gêmeo digital permaneceram como a espinha dorsal, detendo 39,86% da receita. No entanto, as ferramentas de blockchain e segurança ciberfísica estão crescendo rapidamente a um CAGR de 19,24%, à medida que os estaleiros buscam trilhas de dados à prova de adulteração para navegação autônoma e auditorias de emissões. A validação por blockchain da telemetria de navios autônomos pela Samsung Heavy sublinha as crescentes demandas de garantia; os registros imutáveis agora sustentam documentos de classificação e contratos de fretamento. Enxames de sensores IIoT alimentam esses registros, permitindo a detecção de anomalias em robôs de soldagem e cabines de pintura. Suítes de treinamento em realidade virtual/realidade aumentada, como a implantação do HoloLens pela Navantia, reduzem o tempo de integração e diminuem as taxas de erro, apoiando análises robustas do ciclo de vida. Os marcos da manufatura aditiva — o manifold impresso em 3D da Newport News para o CVN-80 — sinalizam uma mudança em direção à produção de peças no local, que reduz a logística de sobressalentes e estende a disponibilidade da plataforma. As pilhas integradas que fundem simulação, blockchain e manufatura aditiva, portanto, oferecem produtividade composta, reforçando o retorno sobre o investimento superior do mercado de estaleiro digital.

Por Estágio do Ciclo de Vida: A Revolução do Treinamento se Acelera

O planejamento e a produção continuam como âncoras de gastos, absorvendo 42,11% dos desembolsos. No entanto, o segmento de treinamento e simulação está se expandindo a um CAGR de 20,43%, refletindo pressões demográficas agudas. A parceria da HD Hyundai em Michigan ilustra como os currículos de realidade virtual elevam os novatos à produtividade de nível de oficial em meses, em vez de anos. O programa Maestri del Mare da Fincantieri combina headsets de realidade aumentada com procedimentos operacionais padrão digitais para preservar o conhecimento tácito, reduzindo as horas dependentes de mentores em dois dígitos. À medida que os gêmeos de manutenção preditiva se estendem para a vida útil em serviço, os ciclos de treinamento se ampliam para incluir as tripulações da frota e os técnicos do estaleiro, criando novos caminhos de receita de SaaS dentro do mercado de estaleiro digital.

Por Usuário Final: Os Ministérios de Defesa Lideram a Adoção de Inovação

Os operadores privados geraram 48,28% da receita de 2024, impulsionados por grupos de armadores como a CMA CGM investindo USD 20 bilhões em ativos nos EUA, incluindo um hub de P&D de automação em Boston. Ainda assim, os ministérios de defesa são os que crescem mais rapidamente, com um CAGR de 18,27%, à medida que as marinhas recapitalizam as frotas sob doutrinas de mares contestados. A implantação da C3 AI nos estaleiros da HII demonstra como os clientes de defesa semeiam a adoção de inteligência artificial que posteriormente se difunde para os estaleiros comerciais que buscam ganhos de produção semelhantes. Os estaleiros governamentais garantem continuidade orçamentária e alinhamento de políticas, acelerando roteiros digitais plurianuais; no entanto, os estaleiros privados estão fechando a lacuna ao aproveitar a otimização logística e os retrofits de combustíveis alternativos, mantendo o mercado de estaleiro digital altamente dinâmico.

Análise Geográfica

A liderança do tamanho do mercado de estaleiro digital da América do Norte decorre de programas navais de vários bilhões de dólares que exigem produção centrada em dados. Gêmeos de todo o estaleiro, programação assistida por inteligência artificial e sobressalentes fabricados de forma aditiva sustentam a redução do risco de cronograma para os submarinos da classe Columbia e as fragatas da classe Constellation. A região se beneficia ainda das injeções de capital sul-coreano destinadas a implantações de estaleiros inteligentes, expandindo a base de fornecedores de robótica e ferramentas cibernéticas. O investimento do Canadá no estaleiro Davie em estaleiros dos EUA acelera a transferência de conhecimento, enquanto a inclusão do México nas cadeias de suprimentos sugere uma integração regional mais ampla sob o USMCA. Essas colaborações fortalecem a base instalada da América do Norte, garantindo a dominância contínua em embarcações navais de alta especificação e comerciais especializadas.

A Ásia-Pacífico oferece o CAGR mais rápido, aproveitando subsídios estatais e expansões de capacidade construídas especificamente para operações digitais. A enorme carteira de pedidos da China permite ciclos de melhoria contínua onde algoritmos de aprendizado de máquina refinam diariamente a otimização da sequência de soldagem. Os fluxos de dados de navios autônomos certificados por blockchain da Coreia exemplificam sua mudança em direção a ecossistemas de produção com segurança cibernética. A participação do Japão no programa de fragatas de USD 10 bilhões da Austrália estende os mecanismos de transferência digital por toda a região, complementando a iniciativa de megacluster da Índia que destina INR 25.000 crore (USD 2,86 milhões) para infraestrutura de estaleiros inteligentes. O mandato de embarcações portuárias elétricas de Singapura gera um nicho para redes de carregamento digital e análises de desempenho de embarcações, reforçando o impulso dos estaleiros inteligentes no Sudeste Asiático.

O caminho de crescimento da Europa é disciplinado pela regulamentação verde. O FuelEU Maritime obriga os construtores a incorporar grades de sensores e loops de controle por inteligência artificial que verificam as emissões do ciclo de vida, beneficiando os integradores de automação alemães. A aliança da Fincantieri com a Accenture para digitalizar portos e estaleiros revela como as empresas legadas estão preparando ativos para o futuro por meio de plataformas nativas em nuvem. Os estaleiros noruegueses se especializam em embarcações autônomas de serviço offshore, aproveitando gêmeos digitais para ambientes adversos para capturar contratos premium. Os investimentos do Reino Unido em compósitos navais e fluxos de design com prioridade digital aprimoram ainda mais a expertise regional. Embora as fricções geopolíticas limitem o acesso à tecnologia russa, a colaboração continental sustenta o papel da Europa como influenciador tecnológico dentro do mercado de estaleiro digital.

Cenário Competitivo

A concentração de mercado é moderada: os conglomerados chineses e coreanos detêm aproximadamente 46% da capacidade global, permitindo orçamentos de P&D agrupados que financiam a orquestração de inteligência artificial em nível de estaleiro e implantações massivas de sensores. As empresas ocidentais, portanto, se diferenciam por meio da liderança em complexidade, enfatizando blocos de reatores modulares, compósitos avançados e projetos cibernéticos classificados. A Samsung Heavy e a HD Hyundai integram redes protegidas por blockchain em design, aquisição e produção, aprimorando a rastreabilidade e a conformidade.

A Fincantieri aproveita as aprovações de modelos 3D para encurtar os ciclos de design, renovando a competitividade dos estaleiros europeus de médio porte. Disruptores como a Palantir e a C3 AI fornecem camadas de sistema de execução de manufatura orientadas por inteligência artificial que se sobrepõem a maquinários heterogêneos de chão de fábrica, permitindo que estaleiros legados avancem para o agendamento preditivo sem atualizações de empilhadeiras. À medida que a demanda por navios autônomos amadurece, construtores de nicho com estaleiros com prioridade digital poderiam corroer a participação dos incumbentes, mantendo a rivalidade construtiva e a alta velocidade de inovação dentro do mercado de estaleiro digital.

Líderes do Setor de Estaleiro Digital

Dassault Systèmes S.E.

Siemens AG

AVEVA Group Limited

Hexagon AB

Wärtsilä Corporation

AVEVA Group Limited (Schneider Electric SE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A HII se uniu à C3 AI para escalar ferramentas de análise preditiva na Newport News e na Ingalls, melhorando a aderência ao cronograma de módulos de porta-aviões.

- Junho de 2025: A Mitsubishi Shipbuilding e a Elomatic firmaram um acordo para codesenvolver projetos de embarcações verdes prontas para o digital.

- Março de 2025: A CMA CGM comprometeu USD 20 bilhões ao longo de quatro anos em ativos marítimos dos EUA, incluindo um hub de P&D de robótica em Boston.

- Fevereiro de 2025: Um consórcio dos EUA anunciou um estaleiro de próxima geração adaptado para embarcações autônomas, sinalizando infraestrutura dedicada para plataformas não tripuladas.

Escopo do Relatório Global do Mercado de Estaleiro Digital

| Comercial |

| Militar |

| Plataformas de Gêmeo Digital |

| IIoT e Redes de Sensores |

| Realidade Aumentada/Realidade Virtual e Realidade Mista |

| Manufatura Aditiva |

| Blockchain e Segurança Ciberfísica |

| Pesquisa e Desenvolvimento (P&D) |

| Design e Engenharia |

| Planejamento e Produção |

| Manutenção, Reparo e Revisão (MRO) |

| Treinamento e Simulação |

| Operadores Privados de Estaleiro |

| Estaleiros Governamentais/Estatais |

| Ministérios de Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Noruega | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Turquia |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Estaleiro | Comercial | ||

| Militar | |||

| Por Tecnologia | Plataformas de Gêmeo Digital | ||

| IIoT e Redes de Sensores | |||

| Realidade Aumentada/Realidade Virtual e Realidade Mista | |||

| Manufatura Aditiva | |||

| Blockchain e Segurança Ciberfísica | |||

| Por Estágio do Ciclo de Vida | Pesquisa e Desenvolvimento (P&D) | ||

| Design e Engenharia | |||

| Planejamento e Produção | |||

| Manutenção, Reparo e Revisão (MRO) | |||

| Treinamento e Simulação | |||

| Por Usuário Final | Operadores Privados de Estaleiro | ||

| Estaleiros Governamentais/Estatais | |||

| Ministérios de Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| Noruega | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Turquia | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de estaleiro digital em 2025 e qual CAGR é previsto até 2030?

O mercado está em USD 2,06 bilhões em 2025 e tem projeção de crescimento a um CAGR de 17,94%, atingindo USD 4,7 bilhões até 2030.

Qual região está crescendo mais rapidamente na adoção de estaleiros inteligentes?

Espera-se que a Ásia-Pacífico registre um CAGR de 19,80% até 2030, liderada pela China e pela Coreia do Sul.

Qual segmento de tecnologia está se expandindo mais rapidamente?

As ferramentas de blockchain e segurança ciberfísica têm previsão de crescimento a um CAGR de 19,24% à medida que as demandas por integridade de dados aumentam.

Por que os orçamentos de treinamento e simulação estão aumentando tão rapidamente?

As plataformas de realidade virtual/realidade aumentada ajudam a compensar a escassez de mão de obra qualificada ao acelerar a competência dos trabalhadores, impulsionando um CAGR de 20,43% neste estágio do ciclo de vida.

Qual é a maior restrição para as atualizações de estaleiros digitais?

O alto CAPEX para retrofit de estaleiros legados permanece uma barreira fundamental, especialmente na América do Norte e na Europa.

Qual é o principal obstáculo financeiro para os estaleiros ocidentais mais antigos?

Os altos custos iniciais para integrar sistemas digitais em instalações legadas permanecem uma barreira fundamental para a modernização.

Página atualizada pela última vez em: