Tamanho e Participação do Mercado de Revestimentos Anti-incrustantes Marinhos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 4.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Anti-incrustantes Marinhos por Mordor Intelligence

O tamanho do Mercado de Revestimentos Anti-incrustantes Marinhos está projetado para expandir de USD 2,05 bilhões em 2025 e USD 2,13 bilhões em 2026 para USD 2,60 bilhões até 2031, registrando um CAGR de 4,08% entre 2026 e 2031. A expansão principal reflete a forte demanda proveniente de entregas de navios novos na Ásia-Pacífico, o aumento dos trabalhos de reparo em uma frota mercante com 22,4 anos de idade média, e a precificação premium de compostos nano-híbridos que reduzem o consumo de combustível mantendo os cascos mais lisos por períodos mais longos. Os desvios pelo Mar Vermelho em 2024–2025 aumentaram as toneladas-milha médias e expuseram os navios a biomas mais quentes, encurtando a vida útil efetiva dos revestimentos e elevando os volumes de substituição, apesar de um crescimento apenas modesto no comércio marítimo. Os copolímeros autopolidores à base de cobre ainda ancoram o mercado de revestimentos anti-incrustantes marinhos porque os armadores confiam em sua eficácia; no entanto, os limites regulatórios sobre a lixiviação de cobre e a volatilidade dos preços do óxido cuproso estão acelerando a migração para silicones de liberação anti-incrustante, híbridos de grafeno e sistemas autocicatrizantes. A intensidade competitiva aumentou à medida que os incumbentes integram verticalmente a síntese de resinas para garantir matérias-primas, enquanto formuladores de nicho buscam fundações de energia eólica offshore e redes de aquicultura, onde soluções não tóxicas comandam preços premium.

Principais Conclusões do Relatório

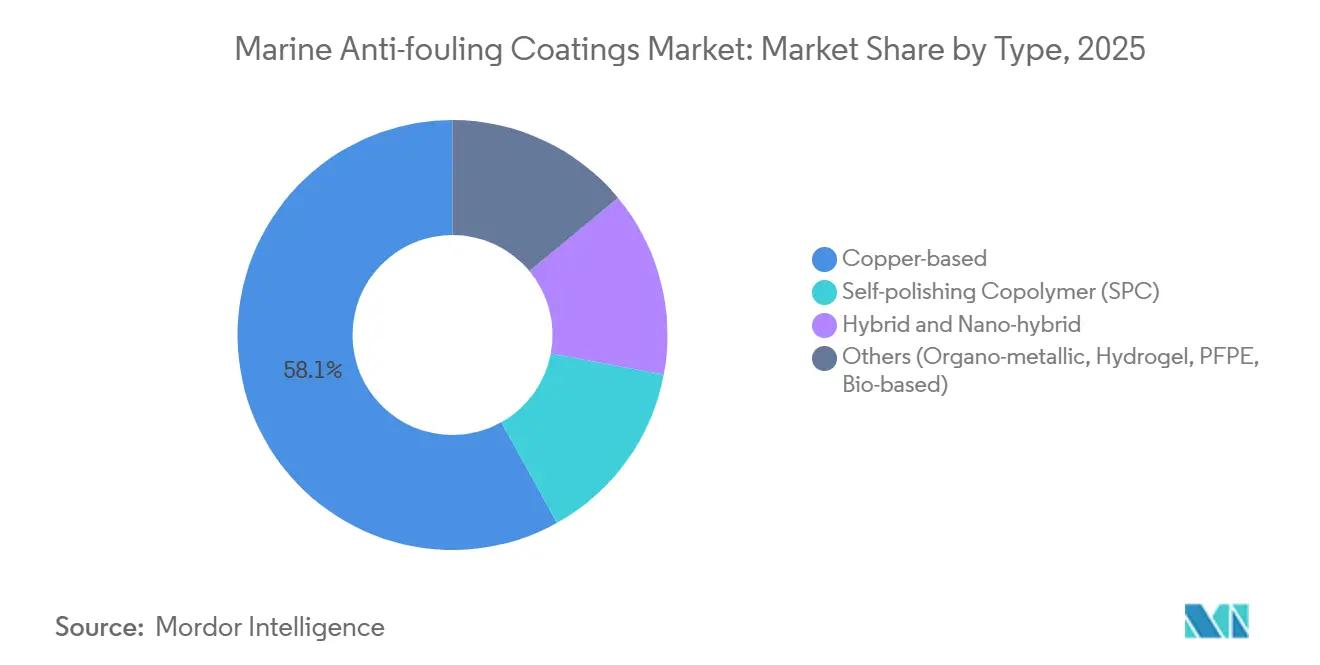

- Por tipo, os revestimentos à base de cobre lideraram com 58,08% da participação do mercado de revestimentos anti-incrustantes marinhos em 2025, enquanto as variantes híbridas e nano-híbridas registraram o CAGR mais rápido de 4,76% até 2031.

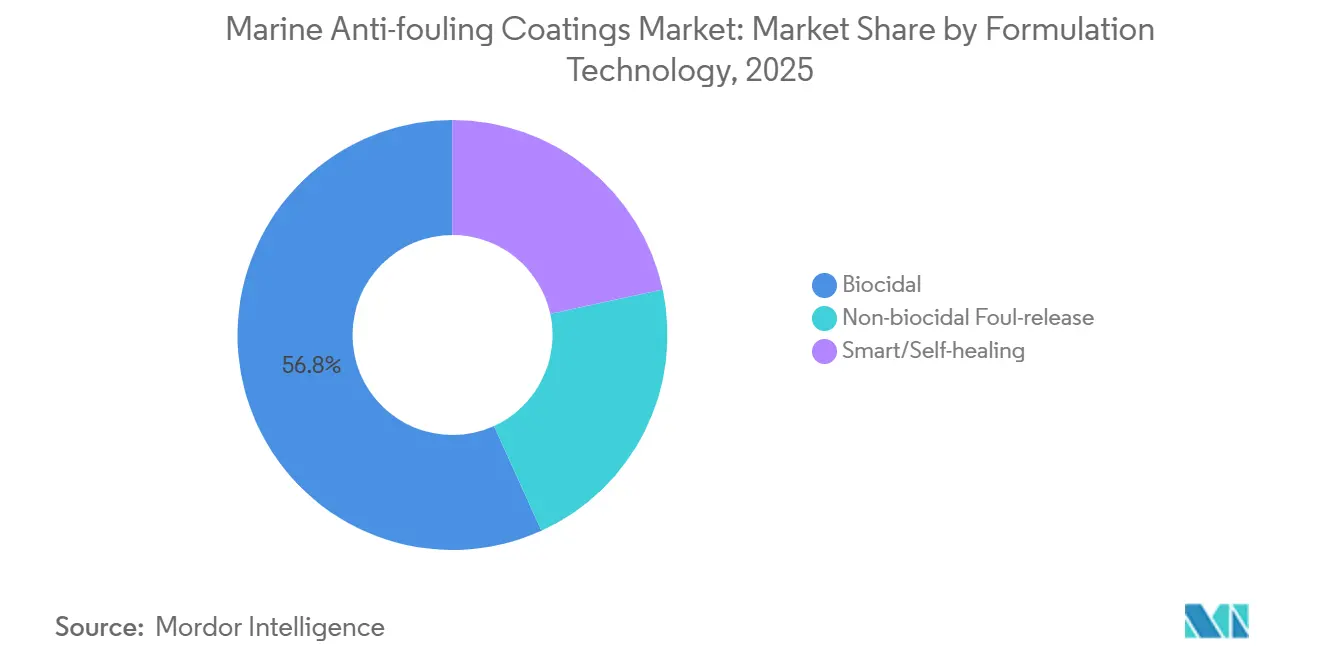

- Por tecnologia de formulação, os biocidas representaram 56,78% do tamanho do mercado de revestimentos anti-incrustantes marinhos em 2025; os revestimentos inteligentes e autocicatrizantes registram o maior CAGR previsto de 5,02% até 2031.

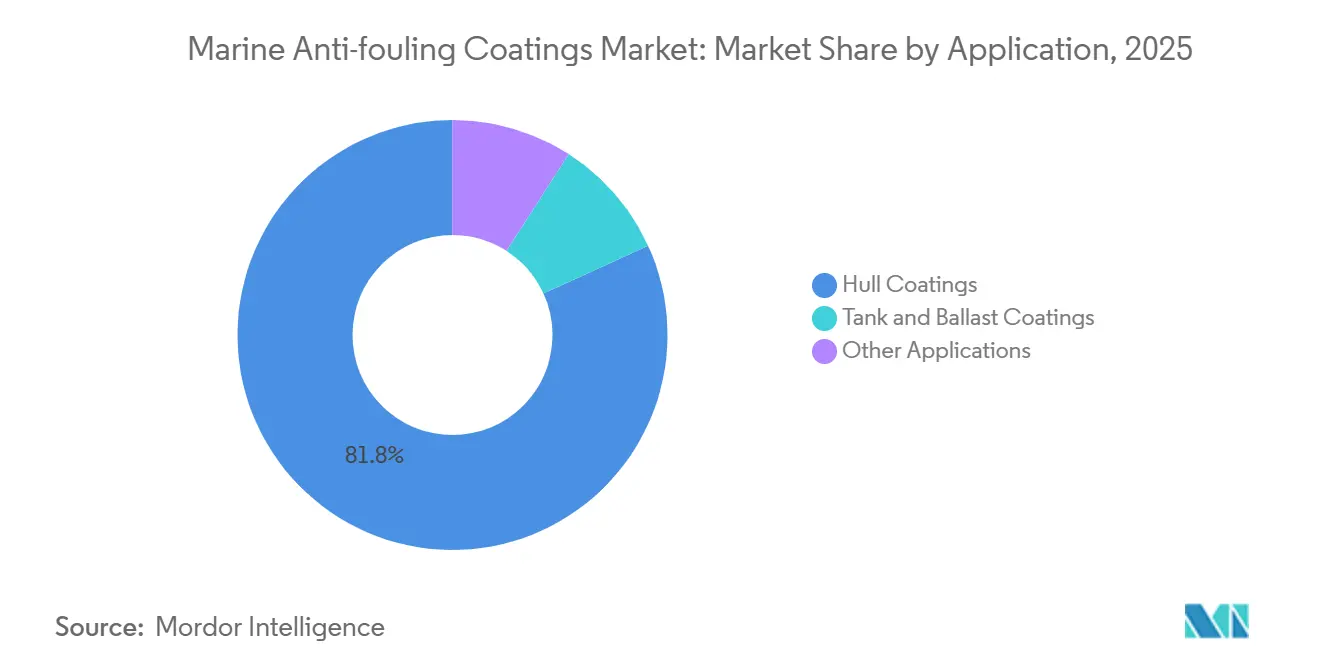

- Por aplicação, os revestimentos de casco capturaram 81,82% do tamanho do mercado de revestimentos anti-incrustantes marinhos em 2025 e estão avançando a um CAGR de 4,91% até 2031.

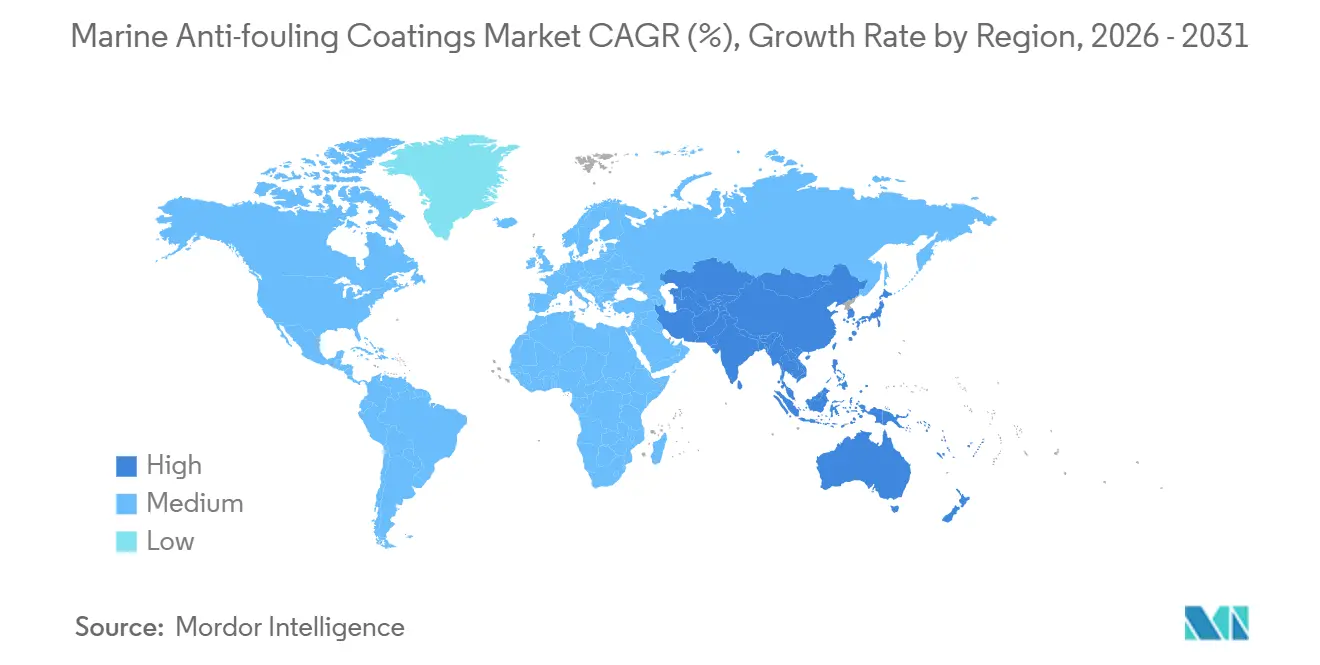

- Por geografia, a Ásia-Pacífico comandou 68,90% da receita em 2025 e está projetada para expandir a um CAGR de 4,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Anti-incrustantes Marinhos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento Rápido do Comércio Marítimo Global | +1.2% | Global, com concentração nas rotas comerciais da Ásia-Pacífico e do Oriente Médio | Médio prazo (2-4 anos) |

| Aumento das Atividades de Reparo e Manutenção de Navios | +0.9% | Global, particularmente América do Norte e Europa devido ao envelhecimento das frotas | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de Construção Naval Asiática | +1.1% | Núcleo da Ásia-Pacífico (China, Coreia do Sul, Japão), com expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Aumento da Produção de Embarcações de Lazer e Navios de Cruzeiro | +0.4% | América do Norte e Europa, demanda emergente no Oriente Médio | Curto prazo (≤ 2 anos) |

| Demanda por Revestimentos Furtivos Compatíveis com Sonar Militar | +0.3% | América do Norte, Europa, Ásia-Pacífico (programas de modernização naval) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Rápido do Comércio Marítimo Global

Os desvios de contêineres pelo Cabo da Boa Esperança em 2025 alongaram as viagens Ásia–Europa em 3.500 milhas náuticas e elevaram as toneladas-milha em 6%, mesmo com o crescimento dos volumes de carga de apenas 0,5%. A exposição prolongada a águas mais quentes acelera o assentamento de cracas, reduzindo a vida útil dos copolímeros autopolidores de 60 meses para 48 meses e provocando docagens não programadas. Os operadores responderam com uma estratégia de revestimento em dois níveis, que aplica cobre de forma intensa nos primeiros 18 meses e depois sobrepõe revestimentos de liberação anti-incrustante, elevando os gastos por casco em 15%–20%, mas evitando a penalidade de 40% no consumo de combustível causada por incrustações severas. A tendência em direção a navios porta-contêineres ultralargos de 24.000 TEU expande a superfície revestida mais rapidamente do que a capacidade de carga, sustentando o crescimento de volume no mercado de revestimentos anti-incrustantes marinhos[1]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Perspectiva do Transporte de Contêineres 2025," unctad.org. A diversificação das rotas comerciais, notadamente as rotas intra-asiáticas, está distribuindo a demanda por reparos para centros em Singapura, Dubai e Santos, aumentando as oportunidades de mistura just-in-time para os fornecedores.

Aumento das Atividades de Reparo e Manutenção de Navios

A idade média da frota atingiu 22,4 anos em 2024, o nível mais alto em duas décadas, após os armadores adiarem o desmantelamento em meio aos altos preços de navios novos. Cascos mais antigos sofrem formação de microfissuras que forçam retoques a cada 30–36 meses, efetivamente dobrando a demanda endereçável por revestimentos de reparo. Os estaleiros chineses e do Sudeste Asiático capturaram 60% dos trabalhos de reparo global em 2024-2025, permitindo que os formuladores pré-posicionem estoques e ofereçam ajustes no teor de cobre adequados às futuras regiões de operação. Combustíveis com maior teor de enxofre queimados em motores legados aceleram a corrosão nos tanques de lastro, estendendo as necessidades de anti-incrustação além dos cascos externos. Essas dinâmicas sustentam ciclos de substituição contínuos que fundamentam o mercado de revestimentos anti-incrustantes marinhos, mesmo com o aumento das entregas de navios novos.

Expansão da Capacidade de Construção Naval Asiática

A China entregou 54,6% da tonelagem global em 2024 e a carteira de pedidos da Coreia do Sul, avaliada em USD 120 bilhões, se estende até 2035, sustentando a dominância regional. Os contratos de navios novos incluem revestimentos, e os estaleiros assinam acordos de fornecimento plurianuais com dois ou três grandes fornecedores para garantir preços e serviço técnico. Navios de ecodesign que atendem ao Índice de Eficiência Energética de Projeto Fase 3 da IMO favorecem revestimentos nano-híbridos que reduzem a rugosidade do casco em 5% e o consumo de combustível em 3%–4%, justificando prêmios de 25%–30%. Os estaleiros emergentes no Vietnã e na Indonésia focam em embarcações de médio porte, onde a velocidade de entrega é importante, abrindo espaço para formuladores regionais. Coletivamente, a capacidade asiática mantém o mercado de revestimentos anti-incrustantes marinhos ancorado na Ásia-Pacífico pela próxima década.

Aumento da Produção de Embarcações de Lazer e Navios de Cruzeiro

A produção de embarcações de lazer nos Estados Unidos e na Europa representou 70% das unidades globais em 2025, impulsionada pelo turismo costeiro e pela propriedade privada. As carteiras de pedidos de navios de cruzeiro subiram para 60 embarcações com entregas concentradas em 2026-2027, cada uma especificando revestimentos que combinam estética com resistência à incrustação. As marinas na Califórnia e no Mediterrâneo limitam o escoamento de cobre, direcionando as embarcações de lazer para sistemas de liberação anti-incrustante de silicone, apesar dos intervalos de manutenção mais curtos. Os revestimentos transparentes ao sonar para domos de sonar naval se alinham com as aquisições de fragatas e corvetas, fazendo esse nicho crescer a 8%-10% ao ano. Embora menores em volume, os segmentos de lazer e defesa elevam os preços médios de venda em todo o mercado de revestimentos anti-incrustantes marinhos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proibições Rigorosas de Biocidas | -0.6% | Europa, América do Norte, com adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade nos Preços do Óxido Cuproso | -0.4% | Global, com impacto agudo na Ásia-Pacífico devido à concentração da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Adoção Acelerada de Robôs de Limpeza de Casco Sem Revestimento | -0.3% | Europa e América do Norte inicialmente, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Rigorosas de Biocidas

A Convenção AFS, agora ratificada por 95 estados, restringe a liberação de cobre, enquanto a UE reduziu os limites de lixiviação de 200 μg cm² dia⁻¹ para 150 μg cm² dia⁻¹ em 2024, forçando a reformulação ou a saída do mercado para tintas com alto teor de cobre. A Califórnia impõe limites ainda mais rígidos, efetivamente proibindo revestimentos de alta carga em marinas de lazer. As alternativas de liberação anti-incrustante não biocidas custam 40%-60% a mais e acrescentam dois ou três dias aos cronogramas de docagem, pressionando os orçamentos[2]Agência Europeia de Produtos Químicos, "Renovação da Substância Ativa de Cobre 2024," echa.europa.eu . Os armadores que operam globalmente devem especificar de acordo com as regras mais rígidas ou gerenciar estoques regionais, ambos aumentando a complexidade. A trajetória regulatória acelera a aplicação de camadas híbridas, onde um primer biocida fino fica sob uma camada superior de silicone, mas os ensaios marítimos plurianuais retardam a adoção em massa.

Volatilidade nos Preços do Óxido Cuproso

Os preços do óxido cuproso oscilaram 30% entre o primeiro trimestre de 2024 e o terceiro trimestre de 2025, após interrupções em minas chilenas e atrasos em fundições indonésias. Os grandes fornecedores cobrem metade de suas necessidades com hedge, mas ainda ajustam os preços de tabela trimestralmente, enquanto empresas menores viram suas margens encolherem 200-300 pontos-base em 2025, provocando consolidação. Os altos custos do cobre empurram os compradores para alternativas de base biológica, mas os rendimentos atuais de biopolímeros ainda estão longe da escala comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Cobre Persiste enquanto os Híbridos Ganham Espaço

Os revestimentos à base de cobre detinham 58,08% da participação do mercado de revestimentos anti-incrustantes marinhos em 2025 e ainda dominam as especificações de navios novos porque seu custo de USD 8–12 por litro é inferior ao dos nano-híbridos e oferece comprovada proteção de cinco anos. Os revestimentos híbridos e nano-híbridos registram um CAGR de 4,76% até 2031, à medida que os estaleiros buscam adiar o primeiro revestimento em dois ou três anos e os reguladores reduzem progressivamente a lixiviação de cobre. O tamanho do mercado de revestimentos anti-incrustantes marinhos para híbridos está, portanto, expandindo mais rapidamente do que para os produtos de cobre tradicionais, sustentado por nanopartículas de grafeno ou sílica que reduzem o atrito em 20%–30% e diminuem as contas de combustível.

Compostos avançados — zwitteriônicos, hidrogel, PFPE e matrizes de base biológica — ocupam nichos pequenos, mas estratégicos, como navios de pesquisa polar e monopilares de energia eólica offshore, onde a ausência de toxicidade é primordial. O PFPE enfrenta potenciais restrições de PFAS a partir de 2028, enquanto as tintas de base biológica custam 50%-70% a mais e duram 24-36 meses, limitando a adoção no curto prazo. Não obstante, os depósitos de patentes para essas alternativas cresceram 40% em 2024-2025, sinalizando o comprometimento com P&D entre os principais fornecedores.

Por Tecnologia de Formulação: Incumbência Biocida Versus Inovação Inteligente

As tintas biocidas detinham 56,78% da participação do mercado de revestimentos anti-incrustantes marinhos em 2025, ancoradas pelas vantagens de custo e pela familiaridade dos armadores. Os sistemas de liberação anti-incrustante não biocidas estão crescendo em regiões que limitam o cobre ou em embarcações que navegam acima de 15 nós, onde o fluxo hidrodinâmico remove os organismos, mas a aplicação exige superfícies impecáveis, restringindo o uso a navios novos e reformas completas com jateamento.

Os revestimentos inteligentes e autocicatrizantes expandem a um CAGR de 5,02% com base em microcápsulas embutidas que liberam agentes de cura quando danificadas, estendendo a vida útil para 72 meses e reduzindo as docagens não programadas em 30% nos ensaios de 2025. Os gêmeos digitais da Wärtsilä agora integram leituras de sensores com dados de desempenho de revestimentos, permitindo que os armadores programem a manutenção somente quando o arrasto ultrapassa os limites estabelecidos — um serviço que aumenta a realização de valor em todo o mercado de revestimentos anti-incrustantes marinhos.

Por Aplicação: A Dominância do Casco Reflete o Risco de Incrustação

Os revestimentos de casco representaram 81,82% do tamanho do mercado de revestimentos anti-incrustantes marinhos em 2025 e têm previsão de crescer a um CAGR de 4,91% até 2031, devido às penalidades de arrasto que podem elevar o consumo de combustível em 15% ao longo de um ciclo de cinco anos. Os armadores estão migrando para camadas mais finas de 200-250 mícrons a cada 36 meses, em vez de filmes mais espessos a cada 60 meses, reforçando a demanda anual por volume mesmo com o encurtamento dos intervalos de serviço.

Os revestimentos de tanques e lastro ficam atrás porque os armadores adiam os trabalhos internos até as inspeções especiais de 15 anos, preferindo anticorrosivos epóxi em vez de anti-incrustantes, a menos que as embarcações operem em águas salobras. As fundações de energia eólica offshore e as redes de aquicultura formam o subsegmento de crescimento mais rápido, aproveitando os nano-híbridos que estendem os ciclos de inspeção de três para cinco anos e cumprem os limites de descarga em fiordes e zonas costeiras.

Análise Geográfica

A Ásia-Pacífico controlou 68,90% da participação do mercado de revestimentos anti-incrustantes marinhos em 2025 e registrará um CAGR de 4,66% até 2031, ancorada pela atividade dos estaleiros chineses e sul-coreanos e pelos centros de reparo em Singapura, Busan e Xangai. A carteira de pedidos de transportadores de GNL da Coreia do Sul e as construções especializadas do Japão demandam revestimentos nano-híbridos premium que atendem às metas do Índice de Eficiência Energética de Projeto. O programa de incentivos de USD 3 bilhões da Índia para impulsionar a construção naval adicionará volumes incrementais a partir de 2028.

A América do Norte apresenta tendências bifurcadas: as regras de isenção de cobre na Califórnia empurram as embarcações de lazer para a liberação anti-incrustante de silicone, enquanto os navios de alto mar ainda empregam copolímeros autopolidores biocidas. Os revestimentos furtivos da Marinha dos Estados Unidos criam um nicho de alto valor, mas classificado. A Europa aplica os limites de cobre mais rígidos do mundo no Báltico e no Mediterrâneo, estimulando a demanda por aplicação de camadas híbridas e sistemas robóticos de limpeza de casco que prolongam a vida útil dos revestimentos.

A América do Sul e o Oriente Médio e África crescem a partir do petróleo e gás offshore, da expansão de portos de contêineres e do transporte intra-regional. As FPSOs de pré-sal do Brasil utilizam revestimentos de dupla função que suportam a exposição a hidrocarbonetos e incrustações com prêmios de 50%-70%. Os centros de docagem em Dubai e Fujairah atraem trabalhos de reparo global por vantagens de custo e prazo de entrega, enquanto estaleiros africanos incipientes misturam localmente matérias-primas importadas para barcaças fluviais e frotas pesqueiras.

Cenário Competitivo

O mercado de revestimentos anti-incrustantes marinhos é moderadamente concentrado. Os cinco principais fornecedores — Akzo Nobel, Hempel, Jotun, PPG Industries e Chugoku Marine Paints — controlam 50%-55% da receita global, deixando espaço para concorrentes regionais. Os grandes fornecedores codesenvolvem compostos de cobre com mineradoras, operam plataformas de monitoramento de casco e navegam por mais de 50 regimes regulatórios, erguendo barreiras para novos entrantes. Os depósitos de patentes para grafeno, matrizes zwitteriônicas e de inspiração biológica cresceram 40% durante 2024-2025, sublinhando uma corrida para comercializar alternativas não tóxicas antes da próxima revisão de biocidas da IMO em 2028.

Os especialistas regionais visam embarcações de navegação interior, redes de aquicultura e embarcações de lazer, onde a personalização supera a escala. As alianças de gêmeos digitais — o HullSkater da Jotun com a Solução de Operações de Frota da Wärtsilä — oferecem limpeza preditiva que estende a vida útil dos revestimentos em 20%-30% e justifica preços de venda mais elevados. Espera-se consolidação à medida que a volatilidade dos preços do cobre e os testes regulatórios de vários milhões de dólares favorecem os players verticalmente integrados com distribuição global.

Líderes do Setor de Revestimentos Anti-incrustantes Marinhos

PPG Industries Inc.

Hempel A/S

Akzo Nobel N.V.

Jotun A/S

Chugoku Marine Paints, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A empresa sueca de biotecnologia I-Tech AB assinou um Memorando de Entendimento (MoU) com a Guangdong Havey Advanced Materials Technology Co., Ltd. (Havey) para colaborar no desenvolvimento de materiais anti-incrustantes de alto desempenho de próxima geração para revestimentos marinhos. A parceria visava combinar o ingrediente bio-repelente Selektope da I-Tech com os aglutinantes de resina biodegradável avançados da Havey.

- Março de 2024: A PPG Industries Inc. lançou o PPG NEXEON 810, um revestimento marinho anti-incrustante sem cobre. Foi projetado para melhorar o desempenho dos navios, reduzir emissões e apoiar iniciativas de sustentabilidade.

Escopo do Relatório Global do Mercado de Revestimentos Anti-incrustantes Marinhos

Os revestimentos anti-incrustantes são um tipo de revestimento aplicado na camada externa (exterior) do casco de um navio ou embarcação para impedir o crescimento de organismos subaquáticos que se fixam ao casco e podem prejudicar o desempenho e a durabilidade da embarcação, além de dificultar sua movimentação. Também atua como barreira contra a corrosão em cascos metálicos que podem se degradar e enfraquecer o metal, ou melhorar o fluxo de água ao longo do casco de uma embarcação pesqueira.

O mercado de revestimentos anti-incrustantes marinhos é segmentado por tipo, tecnologia de formulação, aplicação e geografia. Por tipo, o mercado é segmentado em à base de cobre, copolímero autopolidor, híbrido e nano-híbrido, e outros (organometálico, hidrogel, PFPE, base biológica). Por tecnologia de formulação, o mercado é segmentado em biocida, liberação anti-incrustante não biocida e inteligente/autocicatrizante. Por aplicação, o mercado é segmentado em revestimentos de casco, revestimentos de tanques e lastro, e outras aplicações (estruturas offshore, aquicultura e ativos de vias navegáveis interiores). O relatório também abrange o tamanho do mercado e as previsões para revestimentos anti-incrustantes marinhos em 23 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base no valor (USD).

| À base de cobre |

| Copolímero Autopolidor (SPC) |

| Híbrido e Nano-híbrido |

| Outros (Organometálico, Hidrogel, PFPE, Base Biológica) |

| Biocida |

| Liberação Anti-incrustante Não Biocida |

| Inteligente/Autocicatrizante |

| Revestimentos de Casco |

| Revestimentos de Tanques e Lastro |

| Outras Aplicações (Estruturas Offshore, Aquicultura e Ativos de Vias Navegáveis Interiores) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Vietnã | |

| Malásia | |

| Indonésia | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Catar | |

| Nigéria | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo | À base de cobre | |

| Copolímero Autopolidor (SPC) | ||

| Híbrido e Nano-híbrido | ||

| Outros (Organometálico, Hidrogel, PFPE, Base Biológica) | ||

| Por Tecnologia de Formulação | Biocida | |

| Liberação Anti-incrustante Não Biocida | ||

| Inteligente/Autocicatrizante | ||

| Por Aplicação | Revestimentos de Casco | |

| Revestimentos de Tanques e Lastro | ||

| Outras Aplicações (Estruturas Offshore, Aquicultura e Ativos de Vias Navegáveis Interiores) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Vietnã | ||

| Malásia | ||

| Indonésia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Catar | ||

| Nigéria | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de revestimentos anti-incrustantes marinhos?

O tamanho do mercado de revestimentos anti-incrustantes marinhos é de USD 2,13 bilhões em 2026 e está projetado para avançar a um CAGR de 4,08%, elevando o valor para USD 2,60 bilhões até 2031.

Qual região lidera a demanda por revestimentos anti-incrustantes?

A Ásia-Pacífico representa 68,90% da receita de 2025 e permanecerá como o maior consumidor até 2031.

Qual tipo de produto detém a maior participação de mercado?

As formulações à base de cobre mantêm a maior participação, com 58,08% da receita de 2025.

Qual tecnologia está crescendo mais rapidamente?

Os revestimentos inteligentes e autocicatrizantes exibem o CAGR previsto mais rápido de 5,02%, à medida que os armadores adotam estratégias de manutenção baseadas em gêmeos digitais.

Página atualizada pela última vez em: