Tamanho e Participação do Mercado de Revestimentos Antirreflexo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

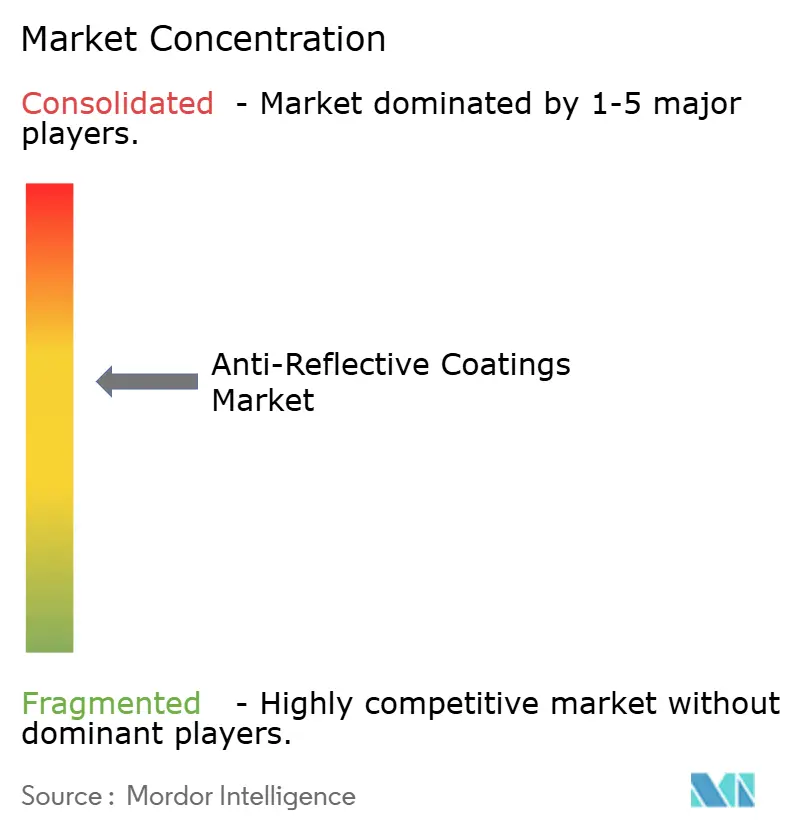

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Revestimentos Antirreflexo por Mordor Intelligence

O tamanho do mercado de revestimentos antirreflexo foi avaliado em USD 5,63 bilhões em 2025 e estima-se que cresça de USD 5,98 bilhões em 2026 para atingir USD 8,09 bilhões até 2031, a um CAGR de 6,26% durante o período de previsão (2026-2031). A demanda está escalando porque a supressão de reflexos e a maior transmissão de luz são essenciais em óptica de precisão, vidro fotovoltaico e displays avançados para consumidores. Os fabricantes estão intensificando os investimentos em linhas de sputtering que depositam filmes densos e com poucos defeitos em alta produção, enquanto os desenvolvedores de energia solar estão dobrando a área de revestimento por módulo à medida que as arquiteturas bifaciais se tornam predominantes. A pressão regulatória sobre compostos químicos fluorados está reformulando os portfólios de matérias-primas, mas os fornecedores que qualificam primeiro as camadas sem flúor estão conquistando posições de design. A dinâmica competitiva favorece empresas que combinam escala de equipamentos de deposição com experiência em receitas, permitindo-lhes alternar entre vidro de commodity e pilhas multicamadas personalizadas sem longos períodos de reconfiguração.

Principais Conclusões do Relatório

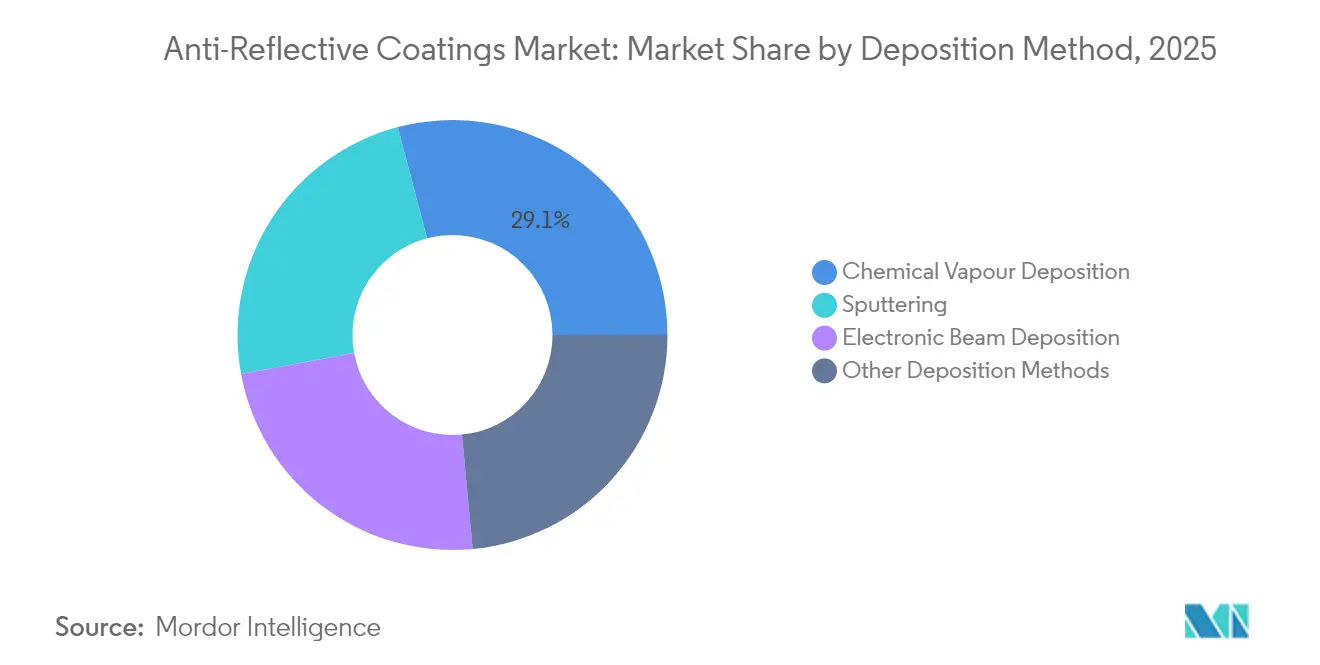

- Por método de deposição, a deposição química em fase vapor reteve 29,10% da participação de receita em 2025; o sputtering está previsto para registrar o CAGR mais rápido de 6,47% até 2031.

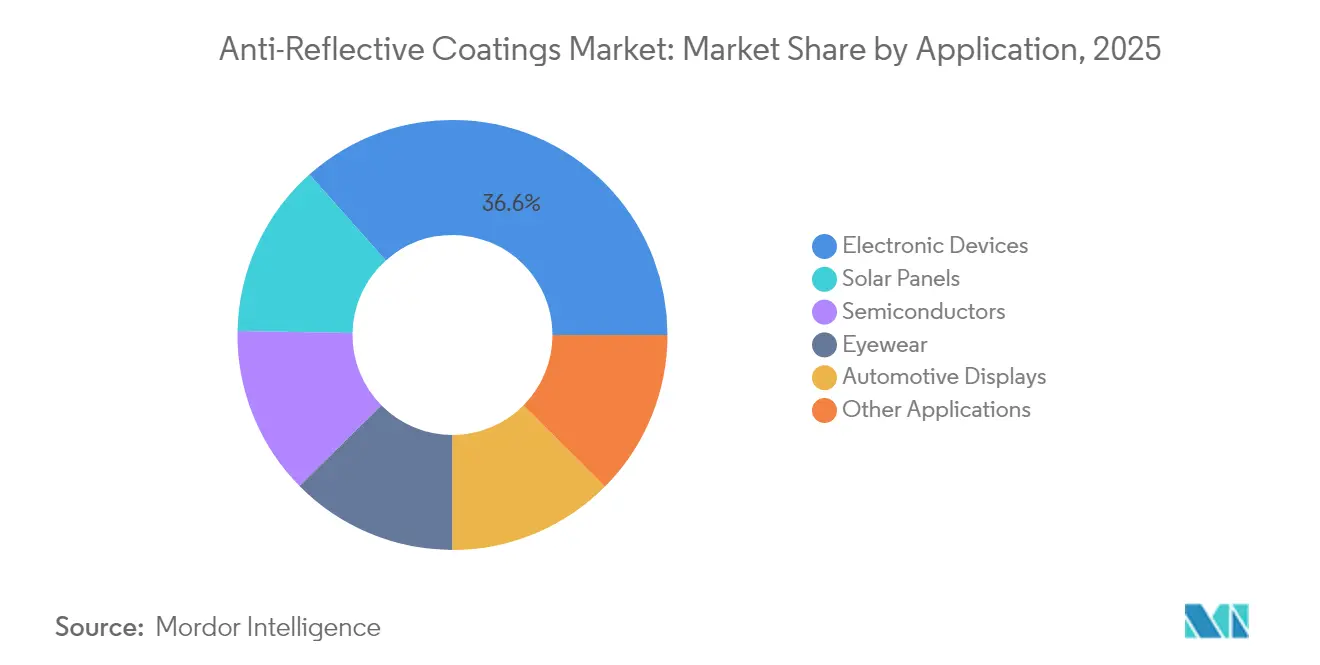

- Por aplicação, os dispositivos eletrônicos lideraram o mercado de revestimentos antirreflexo com uma participação de 36,60% em 2025; espera-se que os painéis solares registrem o maior CAGR de 7,95% de 2026 a 2031.

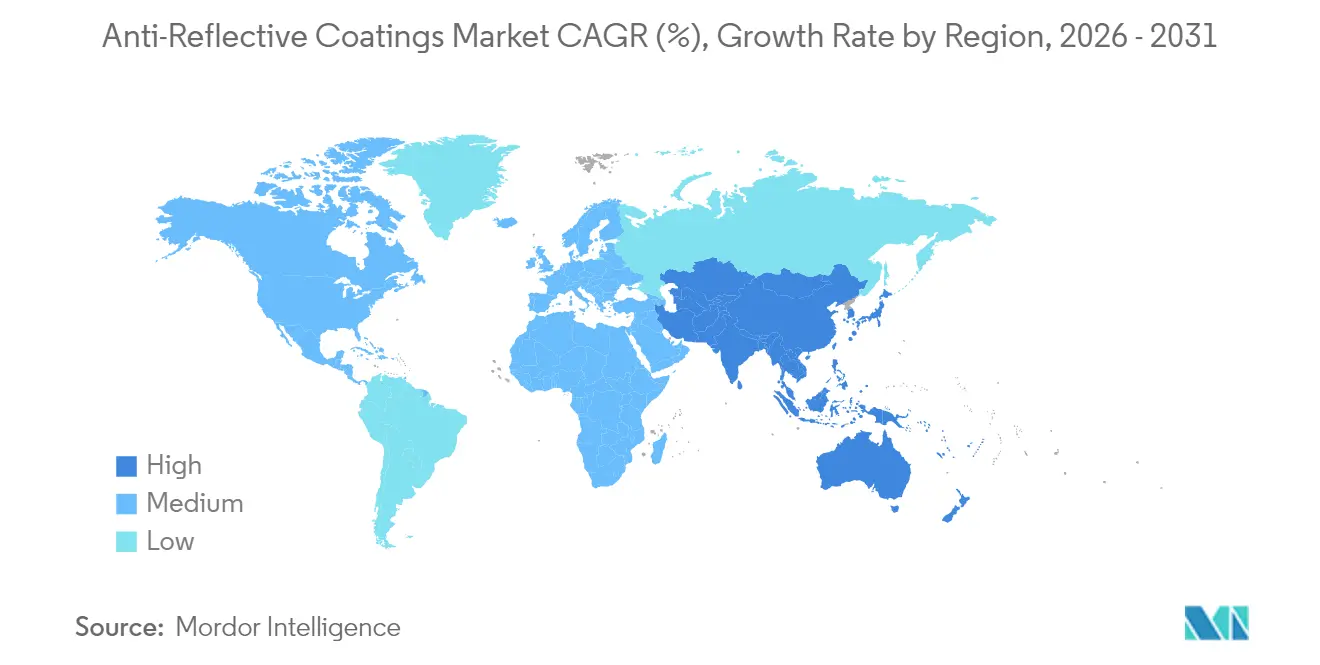

- Por geografia, a região Ásia-Pacífico respondeu por 34,10% da participação de receita em 2025 e está projetada para expandir a um CAGR de 7,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Antirreflexo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Realidade Aumentada (AR)/Realidade Virtual (VR) e vidros inteligentes | +1.2% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Óptica LiDAR em veículos autônomos | +0.9% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Demanda crescente por instalações de energia solar fotovoltaica | +1.5% | Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥4 anos) |

| Crescimento nas prescrições de óculos oftálmicos | +1.3% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Aumento na demanda por displays de alta resolução para consumidores | +1.3% | Global, concentrado na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de AR/VR e Vidros Inteligentes Impulsionando a Demanda por Óptica de Precisão

As remessas de headsets atingiram 9,6 milhões de unidades em 2024, e os casos de uso empresarial, incluindo treinamento e colaboração remota, estão ampliando a base de clientes endereçável. As pilhas ópticas devem agora oferecer reflectância média abaixo de 1% em todo o espectro visível, mantendo a fidelidade de cores e a resistência a arranhões. Pesquisadores da Universidade de Zhejiang relataram pilhas multicamadas de sol-gel com reflectância inferior a 1% e dureza superior a 15 GPa, demonstrando durabilidade adequada para wearables de consumo[1]Anais da Conferência de Revestimentos de Interferência Óptica, "Revestimentos Duros de Sol-Gel com Reflectância Abaixo de 1%," Universidade de Zhejiang, zju.edu.cn. Empresas de revestimento capazes de ajustar a espessura das camadas em passos de sub-nanômetro estão conquistando contratos premium, pois combinadores de guia de onda e lentes pancake requerem supressão específica por ângulo de imagens fantasma. À medida que os provedores de conteúdo otimizam para computação espacial, os fabricantes de equipamentos originais (OEMs) de headsets especificam revestimentos de banda larga e baixo espalhamento que resistem à transpiração, ao ciclo térmico e à limpeza frequente, criando uma demanda sustentada por formulações antirreflexo de alto desempenho.

Óptica LiDAR Habilitando a Percepção de Veículos Autônomos

Módulos LiDAR automotivos operando a 905 nm e 940 nm utilizam óptica de transmissão e recepção de baixa reflectância para estender seus alcances de detecção além de 200 m. Um estudo da Nature Communications demonstrou que lasers de cavidade vertical podem atingir uma potência de pico de 400 W com pilhas antirreflexo de seis junções que sobreviveram a 6.000 horas de teste em alta temperatura[2]Nature Communications, "VCSEL de Alta Potência com Pilha Antirreflexo de Seis Junções," Nature Publishing Group, nature.com . À medida que os preços dos sistemas caem em direção à meta de USD 100, os fornecedores Tier 1 exigem revestimentos que aumentem a relação sinal-ruído enquanto passam nas auditorias da IATF 16949. A qualificação depende da manutenção do desempenho entre -40 °C e +105 °C, bem como da resistência à corrosão por sal de estrada. Fornecedores que podem documentar baixa variação de lote a lote no índice de refração e uniformidade de espessura obtêm status de fornecedor preferencial durante as implantações de plataformas programadas para 2026-2027.

Instalações de Energia Solar Fotovoltaica Amplificando os Ganhos de Eficiência

Um artigo da IEEE de 2025 quantificou que o vidro antirreflexo de banda larga eleva a eficiência dos módulos de silício em 2,3%, reduzindo o custo nivelado de energia ao longo de 25 anos. A Agência Internacional de Energia projeta que os painéis bifaciais ultrapassem 70% da produção global até 2033, dobrando a área de revestimento por módulo. Desenvolvedores na Índia, no Oriente Médio e na América Latina implantam rastreadores de eixo único com vidro bifacial para aumentar os fatores de capacidade acima de 30%, impulsionando a especificação de revestimentos resistentes à abrasão de dupla face. Os formuladores estão migrando da evaporação a vácuo para a deposição química em fase vapor assistida por plasma, que adere firmemente ao vidro e sobrevive a tempestades de areia no deserto e alta incidência de radiação UV.

Aumento na Demanda por Displays de Alta Resolução para Consumidores

Os painéis OLED integram o filtro de cores sobre a camada emissora, aumentando a refletividade da superfície e tornando necessário um tratamento antirreflexo agressivo para preservar o contraste em ambientes com muita luz. Os fabricantes de painéis agora exigem atributos simultâneos antirreflexo e anti-impressões digitais, forçando os fornecedores de revestimentos a desenvolver pilhas multifuncionais que ofereçam <1,5% de reflectância, <65 ° de ângulo de contato para impressões digitais e dureza >9H. O sputtering por magnetron permite camadas de índice gradado em vidro Gen 8.7, enquanto os revestimentos superiores de plasma atmosférico adicionam funcionalidade oleofóbica sem orçamento térmico extra. Marcas de laptops e monitores planejam comercializar SKUs de "gestão de reflexos" como uma opção premium em 2026, sugerindo demanda estável por pilhas de alto valor.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção e equipamentos | −0.8% | Global, particularmente América do Norte e Europa | Curto prazo (≤2 anos) |

| Regulamentação rigorosa sobre REACH e compostos químicos fluorados | −0.5% | Europa com repercussão global | Médio prazo (2-4 anos) |

| Problemas de durabilidade em substratos de polímeros flexíveis | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção e Equipamentos Restringindo a Entrada no Mercado

Evaporadores por feixe de elétrons, câmaras de sputtering por magnetron e reatores de plasma custam individualmente mais de USD 1 milhão e requerem instalações de sala limpa Classe 100. Empresas menores de revestimento têm dificuldade em amortizar os desembolsos de capital, impulsionando a consolidação em torno de mega-fábricas na China, na Coreia do Sul e nos Estados Unidos. A manutenção programada interrompe o fluxo de produção, e técnicos qualificados exigem salários premium, elevando ainda mais os custos fixos. A economia desincentiva a diversificação geográfica mesmo quando os OEMs solicitam fornecimento local no Sudeste Asiático ou na América Latina, reforçando o domínio dos centros estabelecidos.

Regulamentação REACH e de Compostos Químicos Fluorados Forçando a Reformulação

A União Europeia está eliminando gradualmente as substâncias per- e polifluoroalquílicas, que historicamente eram preferidas para revestimentos superiores oleofóbicos. Os fornecedores agora devem qualificar pilhas sem flúor que possam passar nos testes de névoa salina e envelhecimento UV, um processo que adiciona 9 a 12 meses aos ciclos de produto. Portfólios paralelos para os mercados da UE e fora da UE inflam o inventário e os custos de conformidade, comprimindo assim as margens das empresas independentes. Os conglomerados verticalmente integrados aproveitam as equipes internas de pesquisa e desenvolvimento, bem como a experiência regulatória, para navegar nessa transição, ampliando assim a lacuna de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Deposição: Sputtering Estende a Vantagem de Produção

O sputtering registrou um CAGR de 6,47% entre 2026 e 2031, mais rápido do que o mercado geral de revestimentos antirreflexo. As arquiteturas de magnetron depositam filmes densos a >10 nm por minuto em vidro Gen 8.7, reduzindo o tempo de ciclo para fábricas de displays e fotovoltaicas. A participação de mercado de revestimentos antirreflexo para deposição química em fase vapor permaneceu em 29,10% em 2025, pois sua conformidade superior é indispensável para pré-formas de fibra óptica e cavidades MEMS. As linhas de produção híbridas agora combinam a deposição química em fase vapor assistida por plasma para cobertura em geometrias tridimensionais com fontes de sputtering para painéis planos, maximizando a utilização dos equipamentos. O sputtering por feixe de íons, embora mais lento, permite uma suavidade em escala atômica essencial para os blanks de retículos usados na litografia de 193 nm, onde uma reflectância residual <0,2% evita defeitos de onda estacionária. A seleção do processo depende cada vez mais do orçamento térmico do substrato e se a exposição ao plasma é aceitável, levando as fábricas a adotarem receitas de dupla fonte para mitigar riscos.

A expansão do sputtering também é impulsionada por programas de displays flexíveis que especificam rolos de 300 mm de largura de filme polimérico em vez de vidro rígido. Os alvos rotativos nas linhas de sputtering em rolo permitem a mudança de composição durante a execução, possibilitando pilhas de índice gradado que equilibram o desempenho de banda larga com resiliência mecânica. Por outro lado, a deposição química em fase vapor ganha participação em lentes automotivas para LiDAR moldadas a partir de polímeros sensíveis ao calor, onde o bombardeamento por plasma distorceria a figura óptica. Os fornecedores de equipamentos de capital preveem atualizações de cátodos de sputtering que aumentam a densidade de potência em 15%, resultando em zonas mortas mais finas nas extremidades dos alvos e melhor utilização do material, o que reduz ainda mais o custo de revestimento por metro quadrado.

Por Aplicação: Painéis Solares Avançam à Frente da Eletrônica de Consumo

Os dispositivos eletrônicos geraram 36,60% da receita de 2025; no entanto, o crescimento está se estabilizando à medida que os ciclos de substituição de smartphones se estendem para 40 meses nos mercados maduros. Os painéis solares, em contraste, estão no caminho para o maior CAGR de 7,95% porque cada módulo bifacial requer revestimentos em ambas as faces, e novas plantas em escala de gigawatt utilizam tamanhos de vidro de até 2,6 m × 1,4 m. O tamanho do mercado de revestimentos antirreflexo para vidro fotovoltaico está projetado para ultrapassar USD 2,32 bilhões até 2031, à medida que governos na Índia e no Brasil subsidiam módulos de alta eficiência para acelerar a descarbonização. Os óculos permanecem um nicho estável — a EssilorLuxottica integrou tratamentos antirreflexo na maioria de suas 559 milhões de lentes de prescrição em 2024. Os displays automotivos requerem revestimentos que resistam à luz solar e ao ciclo térmico; as remessas de telas de console central de veículos devem atingir aproximadamente 720 milhões de unidades por ano, e o vidro de head-up display está crescendo em taxas de dois dígitos à medida que as montadoras adotam sobreposições de realidade aumentada.

A fotolitografia de semicondutores apresenta um segmento de alta margem onde os revestimentos antirreflexo inferiores suprimem o entalhamento em nós abaixo de 7 nm. Embora sua participação em volume seja modesta, o preço unitário por centímetro quadrado é uma ordem de grandeza acima do vidro arquitetônico. As ópticas de imagem médica, viseiras aeroespaciais e filtros de telecomunicações completam o portfólio de demanda, cada um com requisitos rigorosos de confiabilidade que favorecem empresas de revestimento especializadas capazes de certificar pilhas multicamadas para décadas de serviço. Os fornecedores que redirecionam capacidade para óptica solar e automotiva, mantendo agilidade para pequenos lotes para ferramentas de semicondutores, estão posicionados para superar seus concorrentes.

Análise Geográfica

A região Ásia-Pacífico gerou 34,10% da receita global em 2025 e está projetada para acelerar a um CAGR de 7,62% até 2031, superando a taxa de crescimento média do mercado de revestimentos antirreflexo. As fábricas LCD e OLED Gen 10.5 da China em Guangdong e Jiangsu concentram a demanda por alvos de sputtering de grande área, enquanto os fabricantes de painéis para smartphones premium da Coreia do Sul ditam requisitos de ultralow defeito. A tradição do vidro óptico do Japão sustenta a demanda por revestimentos para módulos de câmera e óculos, e o boom de montagem de energia solar da Índia adiciona volumes de vidro revestido de dupla face. As regras de conteúdo local estão incentivando os fornecedores multinacionais a instalar linhas de sputtering próximas ao Vietnã e à Malásia, embora a intensidade de capital continue sendo uma barreira.

A América do Norte captura um volume menor, mas comanda preços médios de venda mais altos porque os programas aeroespaciais e de defesa especificam pilhas de banda larga com baixo espalhamento e rastreabilidade meticulosa. Os desenvolvedores de headsets de AR do Vale do Silício contratam produções breves que requerem revestimentos específicos por padrão aplicados com fotomáscaras, uma área onde os revestidores ágeis dos Estados Unidos mantêm vantagem. O México se beneficia de sua proximidade com a montagem automotiva, mas a maioria dos revestimentos de grande área ainda é embarcada da Ásia devido à escala estabelecida. A demanda do Canadá se concentra em sensores LiDAR para automação de mineração e silvicultura, embora os volumes absolutos permaneçam modestos.

O mercado europeu é moldado pela regulamentação REACH, que está forçando os formuladores de revestimentos a qualificar alternativas livres de PFAS à frente de outras regiões. Os fabricantes de veículos premium da Alemanha especificam vidro antirreflexo para head-up displays que integram controle de polarização, elevando o patamar de desempenho. A energia solar em escala de utilidade na Espanha e na Grécia está adotando módulos bifaciais, mas grande parte do vidro revestido ainda chega da Ásia, o que está impulsionando iniciativas da UE para localizar o fornecimento até 2027. Os clusters de óptica da Europa Oriental na Polônia e na República Tcheca se especializam em lentes de defesa, proporcionando uma base de demanda pequena, mas estável.

O Oriente Médio e África permanecem incipientes: as licitações de energia solar em gigawatts da Arábia Saudita e as atualizações de viseiras de capacetes de mineração da África do Sul são os principais impulsionadores, geralmente atendidos por importações dada a limitada infraestrutura de sala limpa. A América Latina está ganhando impulso — o Brasil e o Chile estão expandindo a capacidade solar e especificando vidro antirreflexo para aumentar o rendimento em zonas de alta irradiância — mas a aplicação dos revestimentos ainda ocorre no exterior, deixando espaço para investimentos regionais caso se materializem pipelines de pedidos consistentes.

Panorama regulatório

A regulamentação está cada vez mais centrada na gestão de fluorquímicos e em requisitos de documentação para as químicas de revestimento utilizadas em ótica, displays e vidro para painéis fotovoltaicos. Na União Europeia, o REACH continua sendo o principal marco regulatório, e em março de 2026 os comitês da ECHA avançaram com a ampla proposta de restrição de PFAS, com o Comitê de Avaliação de Risco (RAC) adotando seu parecer (3 de março de 2026) e o Comitê de Análise Socioeconômica (SEAC) aprovando seu parecer preliminar (11 de março de 2026), reforçando a mudança em direção a revestimentos superiores livres de PFAS para funcionalidades antimancha e antissujidade.

Nos Estados Unidos, as ações da EPA sob o TSCA acrescentam um ritmo de conformidade para os fornecedores de produtos químicos, incluindo uma ação do Federal Register de maio de 2026 que emite Regras de Novo Uso Significativo (SNURs) para substâncias específicas, com data de vigência de 28 de julho de 2026, enquanto a EPA também ajustou o cronograma dos requisitos de comunicação de PFAS, movendo a data de início do período de submissão da Regra de Comunicação e Manutenção de Registros de PFAS para 31 de janeiro de 2027 (finalizada em abril de 2026). Na Ásia, a Coreia do Sul apertou os prazos administrativos para produtos químicos com escassez de fornecimento, com o Ministério do Meio Ambiente estabelecendo um prazo de 30 de junho de 2026 para o pedido de registro especial K-REACH (Aviso nº 2026-42), um gatilho relevante para a continuidade do fornecimento de líquidos de revestimento ótico. Em termos de desempenho de produto e conformidade de qualidade, a ISO 8980-4:2026 (publicada em junho de 2026) codifica especificações e métodos de teste para revestimentos antirreflexo e hidrofóbicos em lentes oftálmicas, levando fabricantes de lentes e empresas de revestimento a alinhar seus protocolos de garantia de qualidade, testes e rastreabilidade a um padrão global reconhecido.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e intermediários que definem o controle do índice de refração, a durabilidade e a funcionalidade da superfície, incluindo óxidos metálicos (como SiO2, TiO2 e ZrO2) e outros insumos de grau ótico usados para construir pilhas multicamadas. Esses insumos seguem para formuladores de revestimentos e integradores de processo que transformam as fórmulas em sistemas prontos para aplicação em vidro, ótica polimérica e lentes oftálmicas. As escolhas a montante são cada vez mais moldadas pela reformulação para longe dos tratamentos superficiais fluorados em determinadas regiões, o que adiciona ciclos de qualificação e impulsiona a gestão de SKUs duplos para o fornecimento global.

A fabricação e a aplicação estão no centro da criação de valor, abrangendo rotas de PVD a vácuo (deposição por feixe de elétrons e pulverização catódica por magnetron) e outras rotas, como sol-gel e abordagens de revestimento químico úmido relacionadas, usadas para vidro de grande área. Os fabricantes de equipamentos de deposição e os fornecedores de alvos/materiais influenciam o rendimento, o desempenho e a defeituosidade dos filmes, enquanto a demanda a jusante se concentra em fabricantes originais de eletrônicos/displays e fabricantes de módulos para energia fotovoltaica, ótica e displays automotivos, e produtores de lentes oftálmicas que exigem testes padronizados e desempenho consistente entre lotes. A distribuição normalmente ocorre por meio de fornecimento direto a grandes fabricantes originais e fornecedores de nível 1, com aplicadores óticos especializados atendendo a programas de baixo volume e alta especificação (por exemplo, lidar e ótica avançada), nos quais a qualificação, a metrologia e a documentação fazem parte do valor entregue.

Cenário Competitivo

O mercado de revestimentos antirreflexo é moderadamente consolidado, com grandes empresas verticalmente integradas de vidro e produtos químicos ao lado de empresas especializadas em serviços ópticos de nicho. AGC e Guardian dominam o mercado de revestimentos de vidro de commodity por meio de economias de escala e fornecimento verticalmente integrado de vidro float. Os padrões estratégicos se concentram na diferenciação tecnológica: o sputtering por feixe de íons alcança <0,1% de espalhamento para retículos de semicondutores, a deposição química em fase vapor assistida por plasma oferece cobertura conforme em cavidades MEMS, e a deposição de camada atômica oferece precisão abaixo de 10 nm para a fotoônica nano emergente. O licenciamento cruzado de materiais de alvos com fornecedores de equipamentos acelera o lançamento de receitas, enquanto a integração retroativa na fabricação de substratos garante um fornecimento seguro de vidro em mercados apertados. O espaço em branco persiste no vidro curvo para head-up display automotivo, onde os revestimentos devem manter a supressão de banda larga sem introduzir birrefringência, e em telefones OLED dobráveis, onde os substratos flexíveis exigem pilhas de baixa temperatura e resistentes a rachaduras. A conformidade regulatória está escalando: o gerenciamento ambiental ISO 14001, o gerenciamento de energia ISO 50001 e a qualidade automotiva IATF 16949 são agora requisitos de linha de base para aprovação Tier 1 na Europa e na América do Norte. Empresas independentes menores que não têm escala para absorver os custos de auditoria estão entrando em parcerias ou sendo adquiridas.

Líderes do Setor de Revestimentos Antirreflexo

-

EssilorLuxottica

-

HOYA VISION CARE COMPANY (HOYA Corporation)

-

Zeiss International

-

PPG Industries

-

AGC Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os revestimentos multifuncionais que combinam antirreflexo com antidigital, antissujidade e melhor capacidade de limpeza representam um espaço em branco claro, particularmente para displays de consumo premium e superfícies de vidro inteligente que enfrentam alta luminosidade ambiente e toque frequente. A capacidade e as expansões em torno do hardware de RA/RV oferecem um impulso tangível para revestimentos óticos de maior precisão: em janeiro de 2026, a Goertek iniciou a construção da Fase II de sua base de produção de dispositivos de RV (investimento planejado de 1,6 bilhão de iuanes), e em junho de 2026 iniciou a produção comercial de um projeto de produto ótico micro-nano de óculos de RA em Lingang, Xangai (investimento de 3,28 bilhões de iuanes). Esses movimentos sustentam a demanda por controle mais rigoroso de espessura, pilhas de baixa dispersão e metrologia de nível de produção adequada para guias de onda e motores óticos compactos.

No setor solar, ganhos de desempenho mensuráveis sustentam o argumento para atualizações de vidro antirreflexo e novas arquiteturas de revestimento. Em abril de 2026, o CIEMAT (Espanha) relatou um revestimento antirreflexo de sílica porosa para painéis solares que proporciona um aumento de 5,2% na transmissão ótica em comparação com o vidro nu, com transmitância atingindo 99,8% a 600 nm, destacando a oportunidade para revestimentos de alta transmissão escaláveis que também podem suportar abrasão e exposição ao ar livre. Para displays inteligentes e vidro de cobertura, os fornecedores estão investindo em pilhas 3A (antirreflexo, antibrilho, antidigital); por exemplo, a Yixin Optoelectronics lançou uma fábrica de painéis de cobertura para displays inteligentes de 1,2 bilhão de iuanes em junho de 2026, focada nesses revestimentos. Em todas as aplicações, a transição para PFAS e a padronização emergente de testes (para lentes oftálmicas) criam oportunidades para fornecedores que conseguem qualificar revestimentos superiores não fluorados, mantendo durabilidade, neutralidade ótica e capacidade de limpeza em diferentes substratos e linhas de alta produtividade.

Desenvolvimentos recentes do setor

- Abril de 2026: a EssilorLuxottica lançou a Crizal Natural Look, posicionando-a como um revestimento antirreflexo de mínima visibilidade, utilizando a Advanced Aesthetics Technology para reduzir os reflexos residuais e estabilizar a cor em diferentes ângulos de visão. O lançamento reforça como a estética e a neutralidade visual estão se tornando diferenciais-chave ao lado da durabilidade, apoiando a premiumização em revestimentos AR oftálmicos.

- Setembro de 2025: a HOYA Vision Care iniciou o lançamento global do MiYOSMART Coating STX, um revestimento superior hidrofóbico para lentes de controle de miopia, visando melhorar a resistência a manchas e a nitidez. Ao estender recursos de desempenho para categorias especializadas de lentes, a HOYA reforça a tendência de pilhas AR específicas para aplicações, com maior capacidade de limpeza e resistência ao uso diário.

- Novembro de 2024: a POLYRISE lançou um revestimento antirreflexo patenteado de alto desempenho para aplicações automotivas, óticas e fotônicas, utilizando a tecnologia de pulverização SAMES para melhorar a produtividade industrial. O movimento destaca o interesse contínuo em métodos de aplicação escaláveis que possam sustentar maior produtividade, atendendo aos requisitos de desempenho em componentes óticos industriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de revestimentos antirreflexo abrange o valor dos revestimentos aplicados em substratos para reduzir o reflexo de superfície e melhorar a transmissão de luz em superfícies óticas e voltadas para displays, usadas em usos finais industriais e de consumo.

Exclusões de escopo: excluímos o preço de dispositivos a jusante e os serviços de instalação, contabilizando apenas o valor do material de revestimento e do serviço de revestimento.

Visão geral da segmentação

-

Por Método de Deposição

- Deposição Química em Fase Vapor

- Deposição por Feixe de Elétrons

- Sputtering

- Outros Métodos de Deposição

-

Por Aplicação

- Semicondutores

- Dispositivos Eletrônicos

- Óculos

- Painéis Solares

- Displays Automotivos

- Outras Aplicações

-

Por Geografia

-

Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

-

América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

-

Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

-

Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para mapear o conjunto de demanda e ancorar insumos-chave, como tendências de produção de usos finais, fluxos comerciais e sinais de políticas que influenciam a adoção de revestimentos. Recorremos principalmente a fontes públicas e sem paywall, incluindo o USGS e órgãos estatísticos nacionais para o contexto de produção industrial, a UN Comtrade para verificações de direção comercial, a Agência Internacional de Energia para indicadores de implantação solar, e o Escritório de Patentes e Marcas dos EUA, além de periódicos científicos revisados por pares sobre tendências de deposição e pilhas de revestimento.

Também revisamos relatórios anuais de empresas, apresentações a investidores, fichas técnicas e cobertura de imprensa confiável para entender os casos de uso típicos de revestimentos antirreflexo e como as especificações estão evoluindo. Para verificar a presença de fornecedores e a continuidade nos relatórios financeiros, utilizamos uma assinatura paga de dados financeiros e inteligência empresarial, além de uma assinatura de banco de dados de patentes para validar a intensidade de inovação por rota de deposição. Esses exemplos não são exaustivos, e outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados durante a pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário focou em confirmar onde os revestimentos antirreflexo são especificados e adquiridos, e como a demanda varia por uso final, incluindo óculos, dispositivos eletrônicos, semicondutores, painéis solares e displays automotivos. Entrevistamos fornecedores de materiais, prestadores de serviços de revestimento, especialistas em equipamentos e processos, e partes interessadas em compras ou engenharia, cobrindo os principais centros de demanda na APAC, EMEA e Américas, para preencher lacunas dos dados documentais e testar as premissas.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 17% | APAC: 38% |

| Nível médio: 46% | Líderes funcionais/de unidade: 37% | EMEA: 35% |

| Empresas menores: 19% | Gerentes: 46% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a produção de usos finais e os sinais de adoção foram usados para reconstruir o conjunto de demanda de revestimentos por principais aplicações, sendo então convertidos em valor usando faixas de preço realistas para materiais de revestimento e serviços de revestimento. Paralelamente, usamos aproximações bottom-up seletivas para verificar a consistência dos totais, utilizando volumes amostrados por aplicação e faixas típicas de preço médio de venda (ASP), seguidas de discussões com canais e sinais de capacidade dos fornecedores.

Os principais insumos incluíram tendências de embarque de eletrônicos e displays, volumes de lentes oftálmicas e premiumização, instalações de painéis solares (que impulsionam a demanda por vidro revestido com AR), sinais de atividade de fábricas de semicondutores e mudanças relatadas no mix de deposição, como pulverização catódica versus outros métodos. As premissas de precificação foram mantidas práticas, usando uma combinação de direção de custo de material publicada, progressão de ASP baseada em entrevistas e mudanças de mix em nível de aplicação, em vez de assumir um único preço fixo em todo o mercado. Para a previsão, foi utilizada uma análise de cenários, de modo que o caso-base reflita o crescimento esperado do uso final, o ritmo de adoção tecnológica e a precificação normalizada, sendo a previsão ajustada quando especialistas indicaram volatilidade de curto prazo. Onde a visibilidade bottom-up era limitada para oficinas de revestimento de menor porte, preenchemos as lacunas usando indicadores de produtividade conservadores e, em seguida, revalidamos as participações implícitas por meio de chamadas de acompanhamento.

Validação de dados e ciclo de atualização

Os resultados foram verificados por meio de várias etapas, de modo que os números finais não dependam de uma única premissa. Comparamos os resultados modelados com sinais independentes, incluindo trajetórias de embarque de usos finais, intensidade de fabricação regional e consumo implícito de revestimento por unidade nas principais aplicações, e depois revisamos as variações antes da aprovação final.

Se um insumo se movesse fora de uma faixa esperada, o modelo era executado novamente com o mix e a precificação ajustados, e a equipe recontatava os entrevistados relevantes para confirmar o que mudou e por quê. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como mudanças acentuadas nas instalações solares, ciclos eletrônicos ou regulamentações de químicas de revestimento. Antes da entrega, um analista realiza uma revisão final para que os clientes recebam a visão mais recente, consistente com toda a lógica do modelo.

Tamanho do mercado de revestimentos antirreflexo da Mordor Intelligence comparado a outras estimativas publicadas

Os números de mercado publicados para revestimentos antirreflexo podem variar porque cada publicador delimita de forma diferente o que está sendo contabilizado, e também podem usar anos, moedas e premissas de preço diferentes. As diferenças também surgem de se a estimativa está ancorada em indicadores de demanda de uso final ou projetada principalmente a partir de taxas de crescimento de alto nível.

A principal lacuna vem do fato de os serviços de revestimento e o mix em nível de aplicação (para óculos, dispositivos eletrônicos, semicondutores, painéis solares e displays automotivos) serem modelados separadamente ou não. Na Mordor Intelligence, isso é tratado vinculando o valor a sinais de demanda de uso final, usando o mix de deposição e aplicação para orientar uma progressão realista de ASP, em vez de depender de um preço combinado único.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,98 bilhões de USD (2026) | |

| Empresa de Pesquisa Setorial A | 5,50 bilhões de USD (2024) | Usa um ano-base anterior e uma construção diferente, o que pode subestimar o valor atual se os volumes recentes de eletrônicos e energia solar e as mudanças no mix de preços não forem totalmente transferidos para o ano de dimensionamento. |

| Empresa de Pesquisa Setorial B | 5,60 bilhões de USD (2025) | Aplica uma trajetória de crescimento mais baixa e uma janela de tempo mais ampla, podendo suavizar as mudanças no mix de aplicações, reduzindo assim o valor implícito de 2026 quando comparado no mesmo alinhamento temporal de moeda. |

Em conjunto, a dispersão é explicada principalmente pelo alinhamento do ano e pela forma como cada estimativa conecta rigorosamente o valor dos revestimentos aos volumes de uso final e ao mix de preços. Quando o escopo é mantido consistente e as premissas são verificadas junto aos participantes do mercado, o número resultante se torna mais fácil de rastrear e replicar para fins de planejamento e orçamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de revestimentos antirreflexo em 2026?

Está avaliado em USD 5,98 bilhões e está no caminho para atingir USD 8,09 bilhões até 2031, refletindo um CAGR de 6,26%.

Qual segmento cresce mais rapidamente dentro dos revestimentos antirreflexo?

Os painéis solares lideram com um CAGR de 7,95% até 2031, à medida que os módulos bifaciais dobram a área revestida por painel.

Por que o sputtering está ganhando participação em relação à deposição química em fase vapor?

O sputtering por magnetron deposita filmes densos rapidamente em grandes tamanhos de vidro, reduzindo o tempo de ciclo e o custo por metro quadrado.

Como as regras REACH da UE impactarão as formulações de revestimentos?

Os fornecedores estão eliminando gradualmente os compostos químicos fluorados, investindo em camadas livres de PFAS que ainda oferecem desempenho oleofóbico e anti-manchas.

Quais regiões contribuem para o maior crescimento?

A Ásia-Pacífico se expande mais rapidamente a um CAGR de 7,62%, impulsionada por fábricas de displays na China e implantações de energia solar na Índia e no Sudeste Asiático.

Qual é a perspectiva para os headsets de AR/VR na demanda por revestimentos?

O crescente uso empresarial impulsiona os requisitos de pilhas ópticas para reflectância abaixo de 1%, sustentando a demanda premium por revestimentos multicamadas de precisão.

Página atualizada pela última vez em: