Tamanho e Participação do Mercado de Serviços de Impressão Gerenciada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

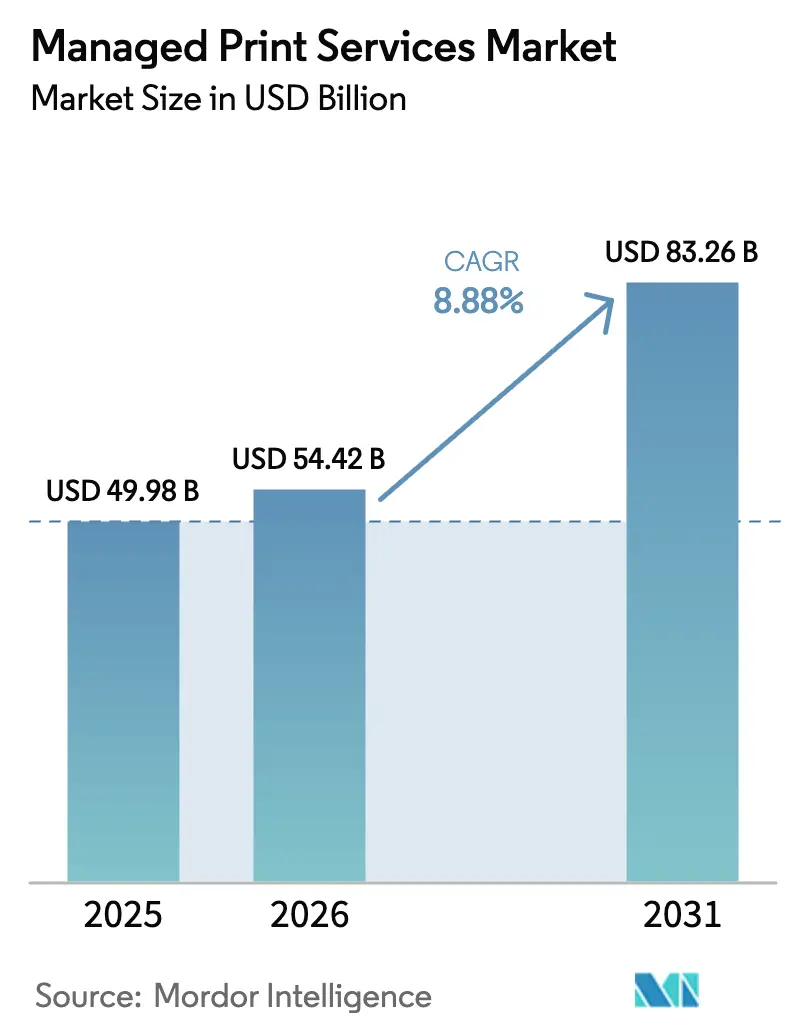

| Tamanho do Mercado (2026) | 54.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.88% CAGR |

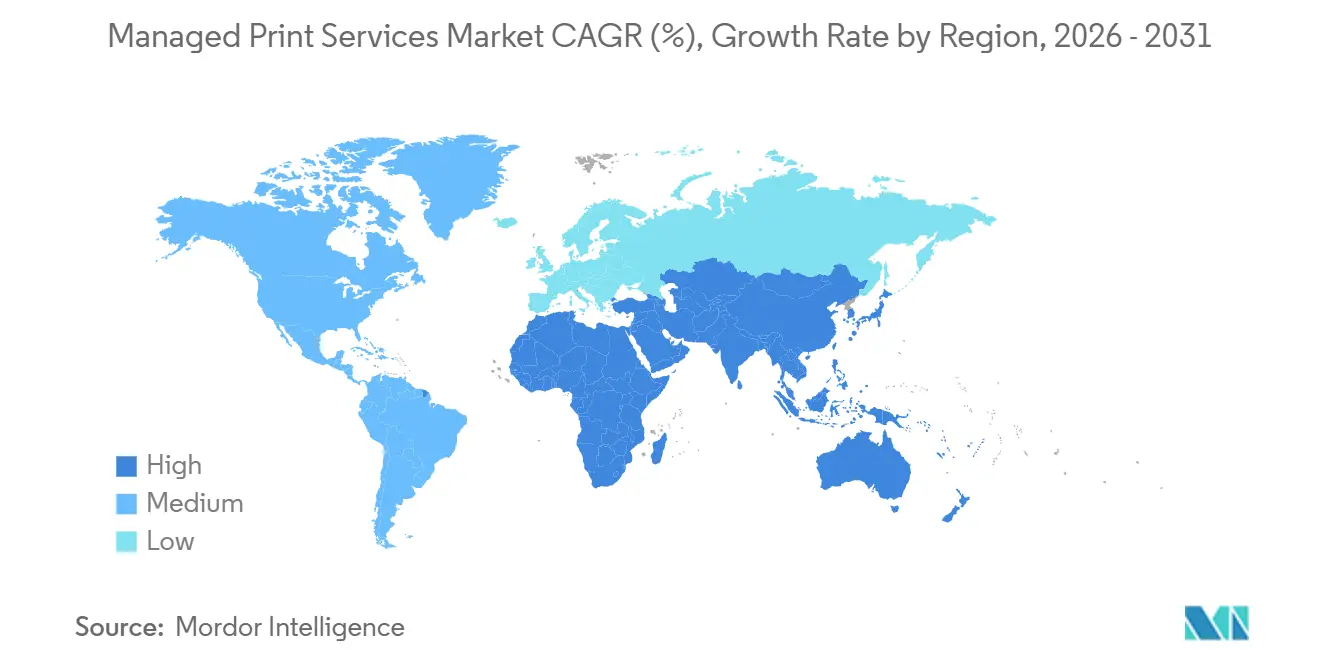

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

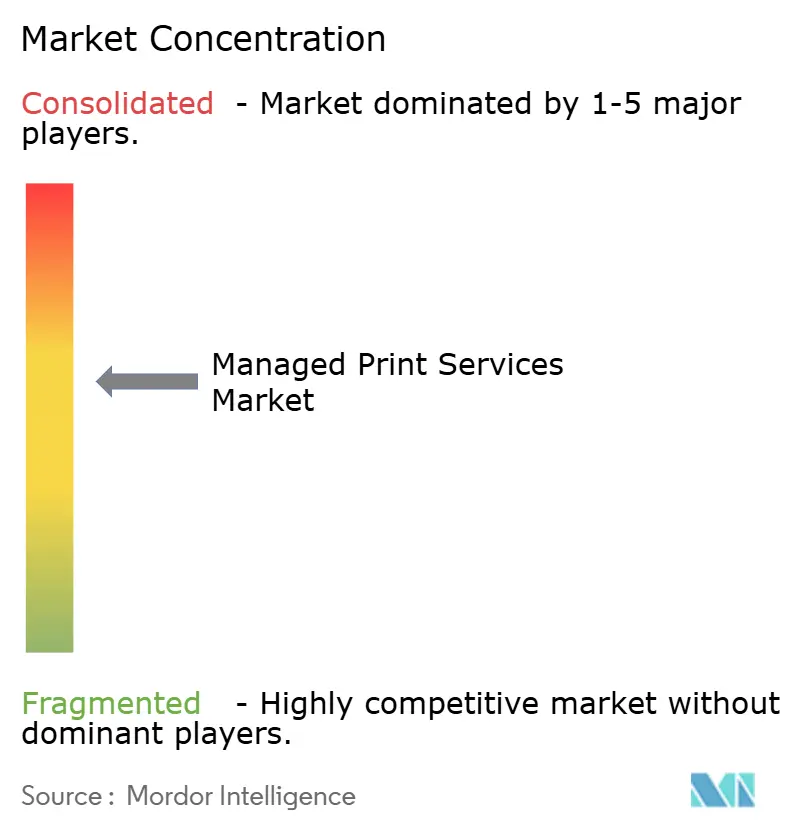

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Impressão Gerenciada por Mordor Intelligence

O tamanho do mercado de Serviços de Impressão Gerenciada atingiu USD 54,42 bilhões em 2026 e está previsto para avançar para USD 83,26 bilhões até 2031, registrando um CAGR de 8,88% no período de 2026 a 2031. A expansão principal reflete a transição da propriedade de dispositivos com uso intensivo de capital para modelos de assinatura que combinam análise preditiva, segurança de confiança zero, contabilidade de carbono e orquestração de frota em tempo real. O impulso de crescimento decorre de um maior gasto por usuário em automação de conformidade, impressão com acesso em qualquer lugar e provisionamento baseado em uso, e não do aumento no volume de páginas, que permanece em declínio estrutural. As arquiteturas nativas em nuvem agora dominam as novas instalações porque permitem que os líderes de TI estendam a impressão segura a forças de trabalho híbridas sem servidores locais, enquanto as garantias de tempo de atividade orientadas por análise reduzem interrupções não planejadas. A dinâmica competitiva está mudando à medida que fornecedores independentes de software (ISVs) desagregam as cadeias de valor centradas em fabricantes de equipamentos originais (OEMs), e os mandatos de sustentabilidade criam demanda premium pelo rastreamento de emissões por página.

Principais Conclusões do Relatório

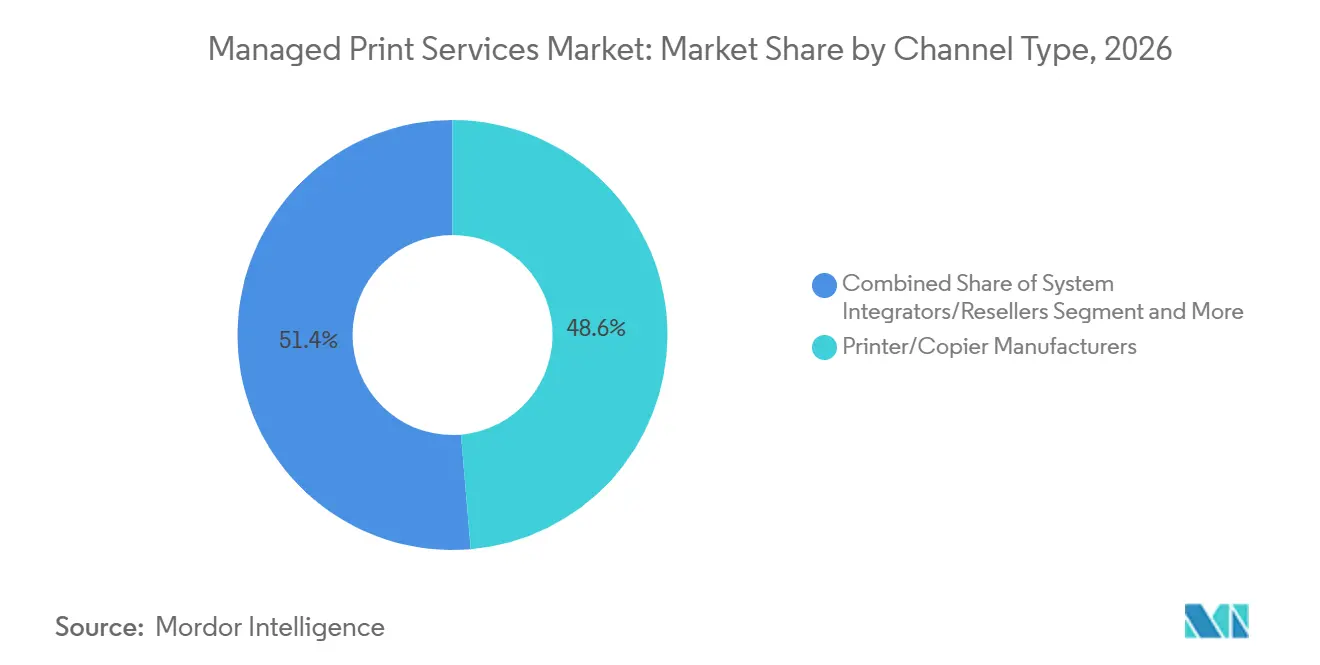

- Por tipo de canal, os fabricantes de impressoras e copiadoras responderam por 48,64% da receita de canal em 2025, enquanto os fornecedores independentes de software estão se expandindo a um CAGR de 10,24% até 2031.

- Por tipo de serviço, as operações de impressão gerenciada contribuíram com 35,54% da receita por tipo de serviço em 2025, mas os serviços de impressão em nuvem registram a trajetória mais rápida, com um CAGR de 9,22% até 2031.

- Por modo de implantação, os modelos de implantação baseados em nuvem representaram 64,78% das instalações em 2025 e estão projetados para crescer 10,56% ao ano até 2031.

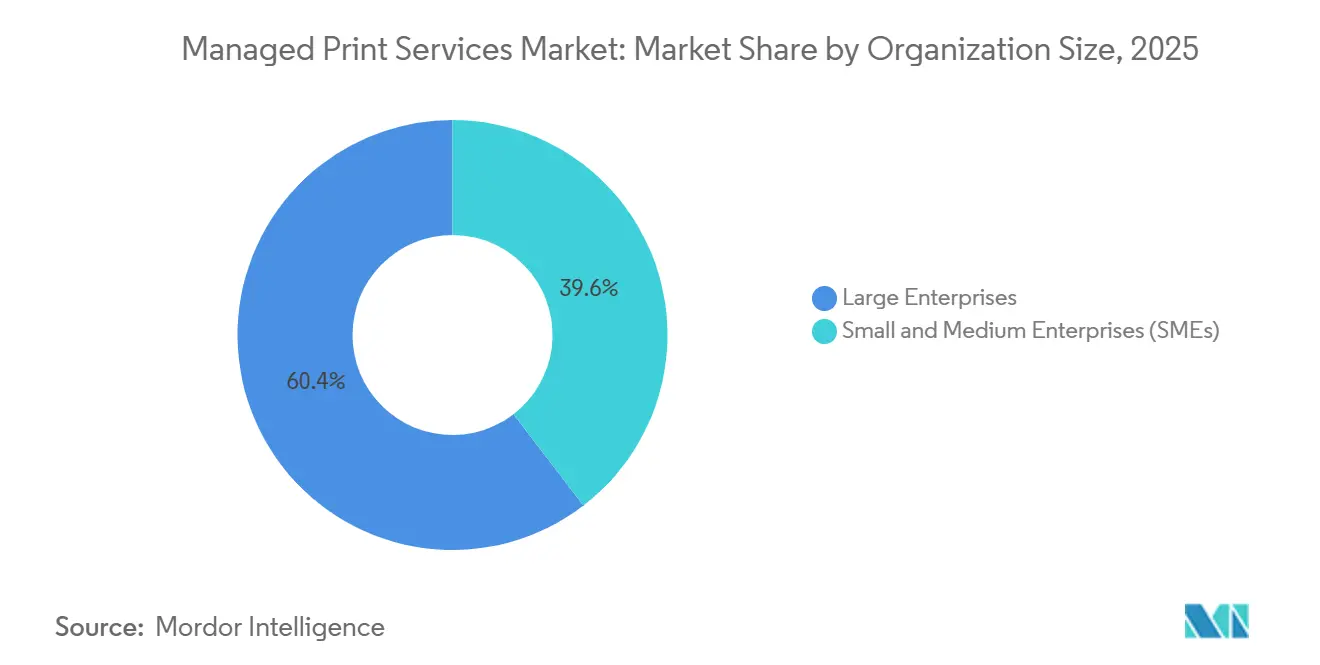

- Por tamanho da organização, as grandes empresas capturaram 60,42% dos gastos em 2025, mas as pequenas e médias empresas têm previsão de crescimento a um CAGR de 9,56% ao longo do período de perspectiva.

- Por vertical, a saúde gerou 24,44% da receita vertical em 2025, enquanto a educação avança a um CAGR de 9,02% até 2031.

- Por geografia, a América do Norte deteve 40,78% da receita geográfica em 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 10,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Impressão Gerenciada

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Otimização da Infraestrutura de Impressão para Trabalho Remoto Impulsionando a Adoção de Serviços de Impressão Gerenciada na América do Norte | +1.8% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Mandatos de Sustentabilidade e Pegada de Carbono Acelerando os Serviços de Impressão Gerenciada Corporativos na UE | +1.5% | Europa, repercussão global | Longo prazo (≥ 4 anos) |

| Adoção de Tudo como Serviço Baseado em Assinatura entre PMEs | +1.6% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Requisitos de Segurança e Conformidade de Dispositivos de Impressão em Setores Regulamentados | +1.4% | Global, especialmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Análise de Frota Habilitada por IoT Reduzindo o Tempo de Inatividade em Grandes Empresas Asiáticas | +1.2% | Núcleo da Ásia-Pacífico, repercussão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Manutenção Preditiva e Reabastecimento Automático Impulsionados por IA Generativa | +1.0% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Otimização da Infraestrutura de Impressão para Trabalho Remoto Impulsionando a Adoção de Serviços de Impressão Gerenciada na América do Norte

Os modelos de trabalho híbrido fragmentaram os parques de dispositivos em residências, espaços de coworking e sedes parcialmente ocupadas, forçando os departamentos de TI a substituir frotas estáticas por provisionamento baseado em uso. A liberação de impressão segura, o acesso com reconhecimento de identidade e o envio de trabalhos sem VPN tornaram-se requisitos básicos, reposicionando o mercado de Serviços de Impressão Gerenciada como uma solução de segurança em vez de um centro de custos. O serviço de Gerenciamento Virtual de Impressão da Xerox permite que os trabalhadores enviem um trabalho de qualquer local e o retirem no dispositivo autenticado mais próximo, eliminando servidores locais e túneis VPN personalizados.[1]Fonte: Xerox Corporation, "Gerenciamento Virtual de Impressão," xerox.com As empresas agora valorizam a arquitetura de impressão de confiança zero e o dimensionamento correto de capacidade sob demanda, o que explica por que os contratos baseados em nuvem exigem taxas por usuário premium enquanto ainda superam a curva de crescimento geral.

Mandatos de Sustentabilidade e Pegada de Carbono Acelerando os Serviços de Impressão Gerenciada Corporativos na UE

A Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia obriga empresas com mais de 250 funcionários a divulgar emissões de Escopo 3, incluindo as provenientes de impressão, a partir de 2025.[2]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa," europa.eu O gerenciamento de frota de impressão, portanto, passou para o domínio da conformidade. A Ricoh relatou que 36% de seus clientes de Serviços de Escritório assinaram módulos de contabilidade de carbono em 2025, um salto de 10 pontos percentuais em relação ao ano anterior, e espera que os contratos vinculados à sustentabilidade superem 50% das novas reservas europeias até 2027.[3]Ricoh Company, "Relatório Integrado 2025," ricoh.com As diretrizes de aquisição na Alemanha, França e região nórdica agora preferem fornecedores que fornecem dados de emissões por página, efetivamente deixando de lado os fornecedores que carecem de telemetria granular.

Adoção de Tudo como Serviço Baseado em Assinatura entre PMEs

As pequenas e médias empresas carecem de equipe de TI dedicada, portanto priorizam assinaturas completas que agrupam hardware, software, segurança e reabastecimento automático. A plataforma Hive da PaperCut é dimensionada por usuário ativo e elimina servidores locais, expandindo-se para 70.000 organizações até 2025, com as PMEs como o segmento de crescimento mais rápido.[4]PaperCut Software, "Sobre a PaperCut," papercut.com Para essas empresas, o valor reside menos na economia de custo por página e mais na terceirização da complexidade. Os fornecedores que oferecem integração sem atrito, interfaces amigáveis ao usuário e preços mensais estão capturando uma parcela desproporcional do mercado de Serviços de Impressão Gerenciada.

Requisitos de Segurança e Conformidade de Dispositivos de Impressão em Setores Regulamentados

Organizações de saúde, finanças e agências governamentais enfrentam multas elevadas por violações de dados envolvendo documentos impressos. O Departamento de Saúde e Serviços Humanos dos EUA registrou 133 ações de aplicação da HIPAA em 2025, algumas vinculadas a discos rígidos de impressoras não seguras. A HP incorpora autenticação biométrica, criptografia de dados em trânsito e limpeza automática de memória em seu pacote de Serviços de Impressão Gerenciada, alinhando-se com os mandatos da HIPAA, GDPR e ISO 27001. O maior escrutínio regulatório significa que as frotas seguras por design agora são inegociáveis, posicionando a segurança como um catalisador de crescimento em todo o mercado de Serviços de Impressão Gerenciada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio nos Volumes de Impressão em Escritórios em Meio à Transformação Digital | -1.2% | Global, mais pronunciado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preocupações com Soberania de Dados Dificultando os Serviços de Impressão Gerenciada Baseados em Nuvem | -0.8% | Ásia-Pacífico, Oriente Médio, mercados europeus seletivos | Médio prazo (2 a 4 anos) |

| Percepção de Aprisionamento a Fornecedor e Complexidade Contratual Desestimulando PMEs | -0.6% | Global, particularmente agudo no segmento de PMEs | Curto prazo (≤ 2 anos) |

| Complexidade das Arquiteturas de Impressão de Confiança Zero na Borda | -0.5% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio nos Volumes de Impressão em Escritórios em Meio à Transformação Digital

Empresas em economias maduras reduziram o uso de impressão em escritórios em até 20% entre 2020 e 2025, à medida que assinaturas eletrônicas, faturamento eletrônico e colaboração em nuvem substituíram os fluxos de trabalho em papel. Volumes de páginas menores corroem os modelos de receita por clique incorporados em contratos legados, forçando os fornecedores a se voltarem para módulos de valor agregado, como automação de fluxo de trabalho e painéis de conformidade. Os fornecedores que se apegam ao faturamento baseado em volume correm o risco de compressão de margens, mesmo com o aumento da necessidade de supervisão segura de frotas em todo o mercado de Serviços de Impressão Gerenciada.

Preocupações com Soberania de Dados Dificultando os Serviços de Impressão Gerenciada Baseados em Nuvem

Os estatutos nacionais de localização de dados na China, Índia e partes do Oriente Médio exigem que os metadados de trabalhos de impressão permaneçam dentro das fronteiras, limitando a adoção de serviços hospedados em hiperescaladores. Os fornecedores globais devem financiar centros de dados regionais ou fazer parceria com empresas de infraestrutura doméstica, estendendo os períodos de retorno e complicando os planos de entrada no mercado. Até que esses obstáculos de soberania diminuam, uma parcela considerável dos clientes da Ásia-Pacífico manterá implantações locais ou híbridas, moderando o crescimento no mercado de Serviços de Impressão Gerenciada da região, que de outra forma seria de alta velocidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Canal: ISVs Perturbam a Dominância dos OEMs

Os fornecedores independentes de software corroem a participação dos titulares ao vender plataformas agnósticas em relação ao fornecedor e com prioridade na nuvem que gerenciam frotas abrangendo HP, Canon, Xerox, Ricoh e outros. Os fabricantes de impressoras e copiadoras ainda geraram a maior contribuição de canal em 2025, mas o grupo de ISVs está superando o mercado total de Serviços de Impressão Gerenciada em mais de um ponto percentual ao ano. A aquisição da Lexmark pela Xerox ressaltou a urgência dos OEMs em adquirir capacidade de software, enquanto o pacote imageFORCE com assinatura incluída da Canon tenta prender os compradores do mercado intermediário em pilhas verticalmente integradas. Ainda assim, grandes empresas com frotas heterogêneas gravitam em direção a ISVs que reduzem os custos de troca e aceleram os lançamentos de recursos. Como resultado, as taxas de adesão a serviços dos OEMs estão diminuindo, e as alianças de canal entre revendedores e ISVs estão proliferando para defender a relevância.

Os ISVs se diferenciam por meio de lançamentos rápidos em nuvem, APIs abertas e análises que avaliam a utilização em frotas mistas, alimentando ciclos de melhoria contínua. Os OEMs respondem com telemetria incorporada nos dispositivos e pacotes de hardware e software, mas as lacunas de preço-valor persistem. As empresas reconhecem que a flexibilidade de renovação supera a homogeneidade do fornecedor, empurrando o mercado de Serviços de Impressão Gerenciada em direção a uma estrutura bifurcada. A orquestração agnóstica em relação ao fornecedor atrai corporações globais que centralizam a governança, enquanto os pacotes integrados de OEM ainda ressoam com operações de médio porte de marca única que buscam responsabilidade única. A intensidade competitiva se aprofundará à medida que os mercados de hiperescaladores tornem os aplicativos independentes de gerenciamento de impressão detectáveis para compradores de TI em todo o mundo.

Por Tipo de Serviço: Serviços de Impressão em Nuvem Superam as Operações Tradicionais

Os Serviços de Impressão em Nuvem estão se expandindo mais rapidamente do que o mercado geral de Serviços de Impressão Gerenciada, impulsionados pelo Microsoft Universal Print, que se tornou o padrão empresarial de fato. As Operações de Impressão Gerenciada mantêm uma participação considerável porque abrangem o monitoramento de dispositivos e o suporte de manutenção, mas os modelos de entrega em nuvem eliminam os custos de servidores locais e reduzem os ciclos de implantação de semanas para horas. A integração do Universal Print reduz a sobrecarga de gerenciamento de drivers para os departamentos de TI e desbloqueia a impressão segura para funcionários remotos sem configurações de VPN.

A otimização do fluxo de trabalho de documentos, embora seja atualmente o menor conjunto de receitas, desbloqueia economias estruturais ao automatizar a captura, o roteamento e o arquivamento. O Workplace Hub habilitado por IA da Konica Minolta reduz impressões redundantes e diminui o tempo de processamento de documentos de RH e finanças, ilustrando a mudança do gerenciamento de dispositivos para a transformação de processos. Os fornecedores que combinam análise de frota com reengenharia de fluxo de trabalho podem desacoplar os ganhos do declínio nos volumes de páginas e defender as margens, uma manobra crítica à medida que as contagens de impressão caem, mas a complexidade aumenta em todo o tamanho do mercado de Serviços de Impressão Gerenciada.

Por Modo de Implantação: Modelos Baseados em Nuvem Dominam as Novas Instalações

As implantações baseadas em nuvem já constituem quase dois terços dos contratos ativos e estão superando as contrapartes locais em dois pontos percentuais completos ao ano. O consumo elástico converte desembolsos de capital fixo em despesas variáveis, alinhando os gastos com flutuações de pessoal e padrões de trabalho remoto. As PMEs adotam preços por usuário que evitam a aquisição e manutenção de servidores, enquanto as empresas globais valorizam a aplicação centralizada de políticas e a análise em tempo real.

Os modelos locais e híbridos persistem onde se aplicam mandatos de localização de dados ou de latência ultrabaixa, especialmente em bancos e no governo. Mesmo nesses setores, os painéis de análise e as camadas de relatórios geralmente são executados na nuvem, criando ambientes mistos. Os fornecedores que carecem de arquiteturas nativas de múltiplos locatários enfrentam obstáculos de atualização, pois os clientes rejeitam retrofits de migração direta. Consequentemente, as plataformas prontas para a nuvem ganham cada vez mais licitações competitivas, reforçando a vantagem de participação de mercado de Serviços de Impressão Gerenciada dos pioneiros.

Por Tamanho da Organização: PMEs Aceleram a Adoção por Meio de Modelos de Assinatura

As grandes empresas ainda impulsionam a receita absoluta devido às suas frotas massivas e multissites, mas as PMEs representam o crescimento incremental em dólares mais rápido. Os pacotes de assinatura reduzem o atrito nas aquisições e evitam compromissos plurianuais, de modo que a adoção se acelera mesmo quando o preço por página supera as alternativas autogerenciadas. O compacto MFC-L9670CDN da Brother, combinado com gerenciamento opcional de frota em nuvem, incorpora essa proposta de valor voltada para PMEs.

Os compradores corporativos focam em economias de escala, governança central e SLAs globais, enquanto as PMEs cobiçam simplicidade e contas mensais previsíveis. Os ISVs aprimoram assistentes de integração e portais de autoatendimento que não exigem treinamento e fornecem visibilidade quase instantânea da frota. À medida que o boca a boca entre as PMEs se espalha, o tamanho do mercado de Serviços de Impressão Gerenciada para o segmento está previsto para se expandir a um CAGR de 9,56%, superando o nível corporativo mesmo que os dólares absolutos permaneçam menores.

Por Vertical de Usuário Final: Saúde Lidera, Educação Acelera

O rigoroso ambiente HIPAA da saúde impulsiona a adoção de fluxos de trabalho de impressão criptografados, liberação segura e trilhas de auditoria que rastreiam cada página. HP, Xerox e Ricoh comercializam ofertas especializadas com painéis de conformidade integrados, ajudando os hospitais a evitar penalidades regulatórias. A liderança de participação da saúde ancora o tamanho do mercado de Serviços de Impressão Gerenciada em setores regulamentados, enquanto os fluxos de trabalho com uso intensivo de documentos mantêm os volumes de páginas relativamente resilientes.

O CAGR de nove por cento da educação decorre de populações estudantis móveis e orçamentos apertados que favorecem servidores de impressão hospedados na nuvem. As universidades implantam soluções de impressão por retirada para que os alunos liberem trabalhos em qualquer dispositivo do campus, reduzindo o desperdício de impressões abandonadas. BFSI, governo, manufatura e varejo adicionam demanda constante, mas com fatores distintos: segurança de confiança zero para bancos, localização de dados para agências públicas, garantias de tempo de atividade de IoT para fábricas e controle de custos para varejistas. Os fornecedores que adaptam módulos verticais desfrutam de taxas de renovação mais altas e margens de venda cruzada em todo o mercado de Serviços de Impressão Gerenciada.

Análise Geográfica

A América do Norte gerou a maior receita em 2025 graças à adoção antecipada do trabalho híbrido e aos rigorosos mandatos de segurança cibernética. As empresas valorizam impressões de confiança zero e análises avançadas, elevando a receita média por usuário acima da média global. O Canadá espelha os padrões dos EUA, enquanto as corporações mexicanas modernizam as frotas como parte das expansões de manufatura de nearshoring.

A Ásia-Pacífico, no entanto, é a região de crescimento mais rápido, com um CAGR de 10,48%. Os fabricantes chineses, indianos, japoneses e sul-coreanos integram telemetria de IoT para minimizar o tempo de inatividade, vinculando diretamente a disponibilidade da impressora à produtividade da produção. As leis locais de soberania de dados retardam a adoção pura em nuvem, mas impulsionam as implantações híbridas apoiadas por análises hospedadas regionalmente. As agendas de digitalização governamental na Índia e os incentivos de fábrica inteligente na China elevam ainda mais a demanda, solidificando a contribuição desproporcional da região para o crescimento do mercado de Serviços de Impressão Gerenciada.

A trajetória da Europa depende das regulamentações de contabilidade de carbono. As empresas alemãs, francesas e nórdicas incorporam o rastreamento de emissões do ciclo de vida nos cartões de pontuação de fornecedores, expandindo rapidamente os contratos que incluem painéis de sustentabilidade. O Oriente Médio e a América do Sul registram expansão constante de dígito único médio à medida que os programas de governo digital e os projetos de modernização corporativa se desenvolvem. A África permanece incipiente, mas rica em oportunidades para fornecedores dispostos a oferecer pacotes de assinatura de baixo investimento de capital que acomodem a variabilidade de infraestrutura. Coletivamente, essas dinâmicas diversificam as fontes de receita e protegem a exposição cambial para os fornecedores globais no mercado de Serviços de Impressão Gerenciada.

Panorama regulatório

A aquisição de serviços gerenciados de impressão (MPS) é cada vez mais moldada por requisitos de segurança, privacidade e contratação no setor público. Em setores regulados, os fornecedores alinham controles de dispositivos, fluxos de trabalho e nuvem com estruturas como a HIPAA (45 CFR 164.312) para informações de saúde protegidas e a FTC Safeguards Rule (16 CFR Part 314) para instituições financeiras. Isso aumenta as expectativas de criptografia e auditabilidade nos fluxos de trabalho de digitalização para e-mail e liberação de impressão. Para MPS entregues via nuvem usados por agências federais e contratados dos EUA, a Autorização para Operar (ATO) do FedRAMP e as obrigações de monitoramento contínuo vinculadas ao NIST SP 800-53 tornaram-se um critério eliminatório nas decisões de contratação.

A padronização também está se tornando mais rigorosa na camada de segurança de dispositivos. A ISO/IEC 7184:2024 estabelece requisitos básicos de segurança para dispositivos de cópia impressa, incluindo identificação e autenticação e controles de atualização de software, reforçando as expectativas de segurança desde a concepção para impressoras e dispositivos multifuncionais gerenciados sob contratos de MPS. No lado da aquisição, o U.S. Government Publishing Office (GPO) continua a regular a contratação federal de impressão por meio de seus Printing Procurement Regulations (PPR) e Materials Management Acquisition Regulation (MMAR); as atualizações da documentação do programa GPOExpress, válidas a partir de 1º de maio de 2026, refletem a modernização contínua dos processos de impressão sob demanda que influenciam a forma como os fornecedores qualificados estruturam a conformidade, as especificações de trabalho e os fluxos de atendimento.

Análise da cadeia de valor

A cadeia de valor de MPS começa com os fabricantes de equipamentos originais (OEMs) fornecendo impressoras/MFPs, firmware embarcado, peças e consumíveis, e depois se estende para camadas de software como gerenciamento de impressão, liberação segura, telemetria de frota e automação de fluxo de trabalho, entregues por plataformas de OEMs e fornecedores de software independentes. Integradores de sistemas, revendedores e provedores de serviços gerenciados reúnem esses componentes em ofertas contratadas, adicionando avaliação, implantação de dispositivos, monitoramento, reparo, logística de suprimentos, help desk e relatórios. Ecossistemas de infraestrutura de nuvem e identidade (por exemplo, serviços de diretório e acesso de confiança zero) situam-se a montante dos serviços de impressão em nuvem, enquanto especialistas em segurança e sustentabilidade contribuem com controles como criptografia, trilhas de auditoria e rastreamento de emissões por página, que afetam cada vez mais a seleção de fornecedores.

O desempenho de execução e margem depende da logística e da visibilidade de dados em frotas distribuídas. Os pontos de estrangulamento geralmente decorrem de aquisições fragmentadas entre locais, distribuição ineficiente e roteamento de serviços de campo, altos custos de manutenção de estoque de consumíveis e peças de reposição, e telemetria de utilização deficiente que pode levar a superprovisionamento. A cadeia está migrando da manutenção reativa de dispositivos para a manutenção preditiva assistida por IA, diagnósticos remotos e portais centralizados que conectam sinais de dispositivos ao reabastecimento automatizado e ao despacho de serviços, ajudando os fornecedores a defender a lucratividade à medida que a economia por clique se enfraquece e os contratos incorporam entregáveis de segurança, conformidade e análise.

Cenário Competitivo

A concorrência permanece moderada, com os cinco principais OEMs capturando aproximadamente 55 a 60% da receita de 2025, mas a participação está diminuindo à medida que ISVs e integradores de sistemas oferecem plataformas em nuvem agnósticas em relação ao fornecedor. A aquisição da Lexmark pela Xerox por USD 1,5 bilhão adicionou a pilha de software Optra Edge, destacando a mudança estratégica em direção a capacidades de plataforma em detrimento da escala de hardware. HP, Canon, Ricoh e Konica Minolta respondem agrupando análises, segurança e complementos de fluxo de trabalho para defender contas.

ISVs como PaperCut, PrintFleet e Vasion inovam no ritmo da nuvem, lançando recursos trimestrais que abrangem frotas mistas e se integram com os ecossistemas do Microsoft 365. Suas APIs abertas permitem que as empresas consolidem a governança e a análise em ambientes de múltiplas marcas, reduzindo o aprisionamento aos OEMs. As parcerias entre revendedores e ISVs florescem, entregando soluções completas e aumentando a diferenciação de serviços no mercado de Serviços de Impressão Gerenciada.

Os fossos tecnológicos agora dependem de IA generativa, telemetria de IoT em toda a frota e mecanismos de contabilidade de carbono. O Processamento Inteligente de Documentos da Xerox prevê falhas de componentes com 30 dias de antecedência, reduzindo o tempo de inatividade do cliente e os custos de inventário. A manutenção orientada por dados da Ricoh reduziu as interrupções de frota na Ásia-Pacífico em 18%, comprovando o retorno sobre o investimento operacional. À medida que o valor do software eclipsa as especificações de hardware, os líderes de mercado aceleram os orçamentos de P&D para plataformas em nuvem, enquanto os adotantes tardios correm o risco de serem relegados a fornecedores de dispositivos de commodities.

Líderes do Setor de Serviços de Impressão Gerenciada

Xerox Corporation

Ricoh Company Ltd.

HP Inc.

Brother Industries, Ltd.

Canon Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As estruturas contratuais estão evoluindo além da otimização baseada em páginas em direção a pacotes que incluem administração em nuvem, controles de segurança e análise. Isso cria espaço para fornecedores capazes de padronizar a governança de impressão em ambientes de trabalho híbridos e frotas mistas. A contratação no setor público e no ensino superior oferece um ponto de entrada concreto para implantações em escala: a University of California Systemwide Procurement renovou um acordo de serviços gerenciados de impressão de 5 anos com a Ricoh USA, com vigência de 26 de janeiro de 2026 a 25 de janeiro de 2031, e também renovou um acordo com a Xerox abrangendo serviços gerenciados de impressão e TI, de novembro de 2025 a novembro de 2030. Essas renovações apontam para uma demanda por programas plurianuais em toda a frota que combinam MPS com elementos de nuvem e serviços de TI, ao mesmo tempo em que elevam as expectativas em relação a relatórios de nível de serviço, postura de segurança e integração de dispositivo para nuvem.

Plataformas nativas em nuvem e software independente de fornecedor também sustentam outra área de oportunidade, especialmente onde os clientes desejam implantação rápida sem servidores de impressão no local e onde operam frotas heterogêneas entre HP, Canon, Xerox, Ricoh e outros. A base instalada cria mais espaço para upgrades de segurança de dispositivos impulsionados pelas expectativas básicas de segurança de dispositivos de cópia impressa da ISO/IEC 7184:2024 e por estruturas de conformidade dos EUA que afetam fluxos de trabalho regulados (HIPAA e a FTC Safeguards Rule). Ao mesmo tempo, as restrições de soberania de dados em partes da Ásia-Pacífico e do Oriente Médio sustentam a demanda por arquiteturas híbridas, o que favorece fornecedores capazes de oferecer opções de hospedagem regional, tratamento localizado de metadados e aplicação consistente de políticas em nós de nuvem e locais.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: o Texas Department of Information Resources publicou um contrato para hardware de marca Xerox e serviços gerenciados de impressão, com vigência a partir de 9 de fevereiro de 2026. O mecanismo de adjudicação apoia a padronização das aquisições no setor público e reforça o papel dos instrumentos contratuais em nível estadual na escalabilidade das implantações de MPS. Também eleva os requisitos de segurança, relatórios e cobertura de serviços em frotas de agências dispersas.

- Janeiro de 2026: a University of California Systemwide Procurement renovou um acordo de 5 anos com a Ricoh USA para serviços gerenciados de impressão, com vigência de 26 de janeiro de 2026 a 25 de janeiro de 2031. A renovação sinaliza demanda institucional contínua por governança consolidada de frotas, com escopo que inclui elementos de análise em nuvem e TI, além do MPS principal. Acordos plurianuais em toda a instituição também intensificam a diferenciação competitiva em torno do desempenho de SLA e da transparência em nível de programa.

- Agosto de 2025: a Xerox lançou uma capacidade de Processamento Inteligente de Documentos alimentada por IA, integrada à sua suíte de serviços gerenciados de impressão, projetada para prever falhas com 30 dias de antecedência. Ao vincular fluxos de trabalho de documentos e telemetria de dispositivos a ações de serviço proativas, o lançamento apoia garantias de tempo de atividade mais altas e ajuda os fornecedores a deslocar valor para resultados orientados por análise. Isso também fortalece o potencial de venda cruzada para otimização de fluxo de trabalho, à medida que os volumes de impressão diminuem estruturalmente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de serviços gerenciados de impressão é definido como serviços terceirizados e baseados em contrato usados por organizações para monitorar, otimizar, proteger e manter suas frotas de impressoras e MFPs, geralmente com software, reabastecimento de consumíveis e suporte contínuo agrupados em uma taxa recorrente.

Exclusões de escopo: compras únicas de hardware de impressoras ou copiadoras feitas sem um acordo de serviço gerenciado contínuo não são contabilizadas.

Visão geral da segmentação

- Por Tipo de Canal

- Fabricantes de Impressoras/Copiadoras

- Integradores de Sistemas/Revendedores

- Fornecedores Independentes de Software (ISVs)

- Por Tipo de Serviço

- Avaliação de Infraestrutura de Impressão

- Operações de Impressão Gerenciada

- Gerenciamento de Dispositivos e Frota

- Otimização do Fluxo de Trabalho de Documentos

- Serviços de Impressão em Nuvem

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Por Tamanho da Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Vertical de Usuário Final

- BFSI

- Saúde

- TI e Telecomunicações

- Governo

- Educação

- Outros Verticais de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Países Nórdicos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- CCG (Arábia Saudita, Emirados Árabes Unidos, Catar)

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para mapear o ambiente de demanda que fundamenta os contratos de MPS e, em seguida, para verificar a consistência do pool de receita de serviços entre regiões. Recorremos a fontes públicas como o US Census Bureau, o US Bureau of Labor Statistics, o Eurostat, o Banco Mundial e indicadores da OCDE para entender o emprego em escritórios, a formação de empresas e as mudanças macroeconômicas que alteram os volumes de impressão ao longo do tempo.

Para manter o modelo fundamentado, também revisamos relatórios anuais de empresas, registros na SEC, apresentações a investidores, cobertura de imprensa confiável e sites de associações setoriais que publicam declarações sobre segurança de impressão, trabalho híbrido e relatórios de sustentabilidade. Quando necessário, assinaturas pagas de dados financeiros de empresas e notícias foram usadas para padronizar divulgações de receita e acompanhar os principais anúncios de contratos, e bancos de dados de patentes ajudaram a confirmar o ritmo de inovação em análise de impressão e recursos de segurança de documentos. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas também foram revisadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com responsáveis por programas de MPS, parceiros de canal, líderes de TI e aquisições, e gerentes de operações que administram frotas de impressão no dia a dia. As respostas dos entrevistados foram usadas para confirmar o que normalmente é incluído nos contratos, como o preço está vinculado aos dispositivos e aos volumes de páginas, e quais opções de implantação (nuvem versus local) estão mudando o comportamento de renovação nas principais regiões.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 15% | Ásia-Pacífico: 43% |

| Nível médio: 56% | Líderes funcionais/de unidade: 25% | EMEA: 35% |

| Empresas menores: 19% | Gerentes: 60% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual o ambiente de impressão corporativa endereçável é reconstruído usando indicadores que representam a demanda elegível para MPS, sendo então convertido em receita de serviços usando índices comerciais validados. As entradas usadas no modelo incluem a direção da base instalada de frotas de impressão de escritório, a combinação provável de volume de páginas por intensidade de uso do escritório, a participação de contratos gerenciados em grandes empresas versus PMEs, as faixas médias de valor de contrato por tamanho de frota, e as diferenças regionais nos requisitos de segurança e conformidade que influenciam a adoção.

Após a construção do pool de demanda, corroboramos os totais usando aproximações bottom-up seletivas, como verificações amostrais de preços de contratos, divisões de receita em nível de canal e pressupostos de taxa de adesão a serviços coletados em entrevistas. Quando surgem lacunas em mercados de países menores, usamos etapas de proxy transparentes, incluindo densidade empresarial e direção dos gastos com serviços de TI, antes de os números serem revisados novamente com especialistas regionais.

Para a previsão, usamos análise de cenários, pois a demanda por MPS é sensível à intensidade do trabalho híbrido e ao ritmo de digitalização da impressão, e esses fatores não evoluem de forma linear ano a ano. Os pressupostos sobre ciclos de renovação de dispositivos, agrupamento de consumíveis e migração para a nuvem foram revisados com os entrevistados e aplicados de forma consistente ao longo do período de previsão.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que os números finais permaneçam vinculados a sinais reais de mercado. Os resultados do modelo são comparados com indicadores independentes, como a direção da terceirização de TI corporativa, a movimentação do emprego em escritórios e a disseminação de mandatos de segurança de impressão; qualquer grande variação é então rastreada até a suposição exata que a causou.

Antes da aprovação final, a construção passa por uma revisão passo a passo de analistas, seguida por uma segunda revisão focada na detecção de anomalias, conversões de moeda e alinhamento de anos entre regiões. Os relatórios são atualizados anualmente, e revisões intermediárias são acionadas quando mudanças contratuais importantes, alterações regulatórias ou choques macroeconômicos alteram materialmente a adoção ou os preços. Pouco antes da entrega, realizamos uma varredura final de atualização para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de serviços gerenciados de impressão da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para serviços gerenciados de impressão podem parecer diferentes mesmo quando o nome do tema é o mesmo, porque os limites nem sempre são traçados da mesma forma. As diferenças geralmente decorrem do que é contabilizado dentro de um contrato, de quais compradores são considerados dentro do escopo e de como o preço é reportado ano após ano.

Os principais fatores de discrepância neste mercado costumam incluir se os consumíveis agrupados estão incluídos, se o software de gestão de documentos e de fluxo de trabalho adjacente é incorporado ao total, e como o preço de contratos baseados em nuvem é tratado à medida que os volumes de páginas mudam. Algumas fontes também aplicam trajetórias de crescimento conservadoras devido à redução dos volumes de impressão, enquanto outras assumem que upgrades voltados à segurança aumentam as taxas recorrentes mais rapidamente do que a base instalada muda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 49,80 bilhões de USD (2025) | |

| Consultoria Global A | 49,33 bilhões de USD (2025) | Esta estimativa parece se alinhar de forma bastante próxima em termos de ano, mas suas inclusões podem diferir ao tratar alguns elementos de fluxo de trabalho e relacionados a documentos como parte do MPS, o que pode alterar a forma como o valor do contrato é alocado. |

| Editora Setorial B | 40,36 bilhões de USD (2025) | O valor mais baixo sugere um escopo mais restrito, geralmente mais próximo do gerenciamento e suporte básico de frota, com menos ênfase em suprimentos agrupados ou em recursos avançados de análise e segurança dentro da taxa recorrente. |

As verificações de pacotes contratuais e as verificações de consistência de adoção em nível regional são as evidências usadas para manter a Mordor Intelligence alinhada a acordos de MPS que incluem monitoramento, otimização e manutenção, além de itens comumente agrupados, como consumíveis e ferramentas de segurança. Com o mesmo ano e moeda, a variação apresentada na tabela é explicada principalmente pela forma restrita como cada editora define o que pertence a um contrato de MPS, e se o valor do fluxo de trabalho de documentos adjacente é contabilizado como parte deste mercado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Serviços de Impressão Gerenciada em 2026 e qual taxa de crescimento é esperada?

O tamanho do mercado de Serviços de Impressão Gerenciada atingiu USD 54,42 bilhões em 2026 e está projetado para crescer a um CAGR de 8,88% para USD 83,26 bilhões até 2031.

Qual categoria de serviço está crescendo mais rapidamente?

Os Serviços de Impressão em Nuvem registram a maior expansão, com um CAGR de 9,22%, porque as plataformas em nuvem eliminam os servidores locais e permitem a impressão segura para trabalho híbrido.

Por que as PMEs estão adotando os serviços de impressão gerenciada rapidamente?

O preço por assinatura converte o investimento de capital em despesa operacional, enquanto os portais em nuvem fornecem segurança de nível empresarial e suprimentos automatizados sem sobrecarga interna de TI.

Por que os fornecedores independentes de software estão ganhando participação em relação aos OEMs de impressoras?

Os ISVs entregam plataformas nativas em nuvem e agnósticas em relação ao fornecedor que gerenciam frotas mistas e se integram rapidamente ao Microsoft 365, reduzindo os custos de troca para as empresas.

Qual papel a sustentabilidade desempenha na adoção de Serviços de Impressão Gerenciada?

As regulamentações de relatórios de carbono da UE exigem dados de emissões por página, portanto as empresas assinam módulos de MPS que automatizam o rastreamento e ajudam a cumprir os mandatos de divulgação.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico lidera com um CAGR de 10,48%, impulsionada pela digitalização da manufatura, análise de frota habilitada por IoT e programas de modernização governamental.

Como as PMEs estão se beneficiando dos Serviços de Impressão Gerenciada?

Os pacotes de assinatura eliminam o investimento de capital, transferem a complexidade de TI e permitem o dimensionamento por usuário, tornando os MPS atrativos mesmo quando os custos por página são mais altos do que o autogerenciamento.

Página atualizada pela última vez em: