Tamanho e Participação do Mercado de Recapagem de Pneus

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

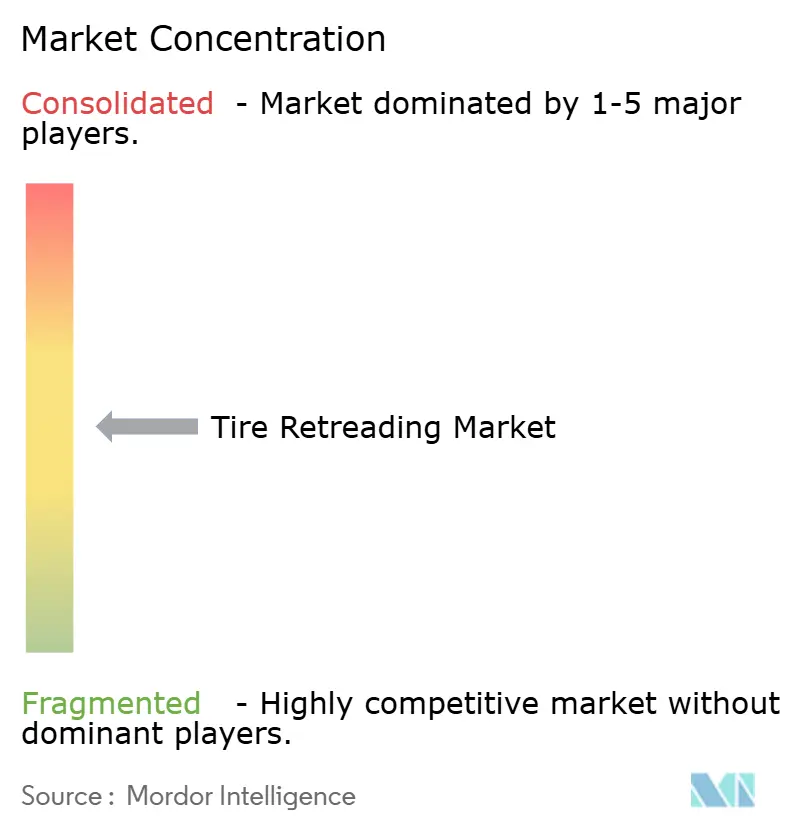

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Recapagem de Pneus por Mordor Intelligence

O tamanho do Mercado de Recapagem de Pneus foi avaliado em USD 7,44 bilhões em 2025 e estima-se que cresça de USD 7,87 bilhões em 2026 para atingir USD 10,39 bilhões até 2031, a uma CAGR de 5,72% durante o período de previsão (2026-2031). Impulsionado pela alta dos preços das matérias-primas, pelas metas contínuas de redução de carbono e pelo imperativo de maximizar o tempo de operação dos caminhões, o impulso no setor de recapagem continua. As carcaças recapadas oferecem economias de custos significativas e alcançam reduções notáveis nas emissões de carbono e no consumo de energia, ressaltando suas vantagens econômicas e ambientais duais. A região Ásia-Pacífico detém a maior participação do mercado, graças à extensa frota de veículos pesados da China e às redes de logística em rápida expansão da Índia. Em contraste, o Oriente Médio e a África emergem como a região com o crescimento mais robusto, impulsionado pelo maior uso de pneus fora de estrada fomentado pelos projetos em expansão de mineração e infraestrutura. Além disso, avanços como rastreamento por RFID, linhas de inspeção automatizadas e análises de manutenção preditiva estão evoluindo de uma mera medida de economia de custos para um serviço fundamental e centrado em dados, integral aos contratos abrangentes de frotas.

Principais Conclusões do Relatório

- Por tipo de veículo, caminhões médios e pesados lideraram com 45,02% da participação no mercado de recapagem de pneus em 2025, enquanto os pneus para veículos fora de estrada e de mineração estão previstos para acelerar a uma CAGR de 5,96% até 2031.

- Por método de produção, o processo de pré-curado controlou 60,95% do tamanho do mercado de recapagem de pneus em 2025, enquanto a tecnologia de cura por molde está se expandindo a uma CAGR de 5,88% entre 2026 e 2031.

- Por tipo de pneu, a construção radial dominou com 73,05% da participação no mercado de recapagem de pneus em 2025, enquanto as variantes sólidas e preenchidas com espuma estão projetadas para expandir a uma CAGR de 6,04% até 2031.

- Por canal de vendas, os recapadores independentes comandaram 57,22% do tamanho do mercado de recapagem de pneus em 2025, enquanto as instalações OEM e de frotas cativas estão progredindo a uma CAGR de 5,93% até 2031.

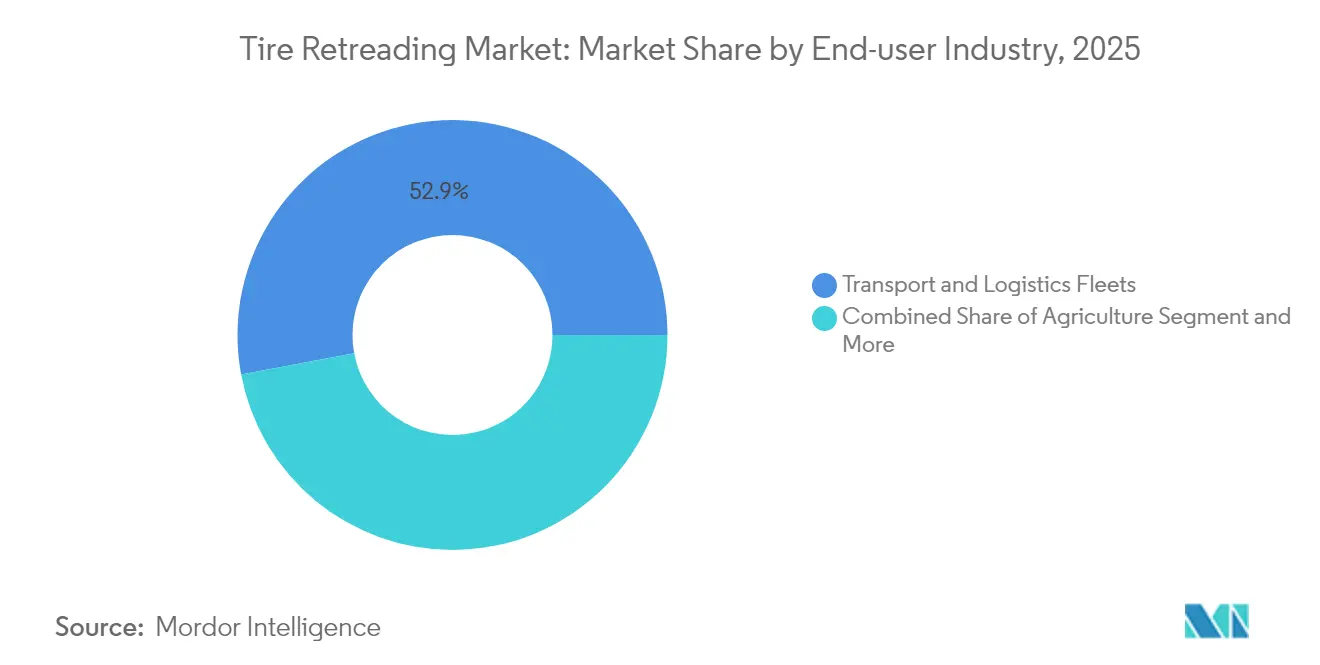

- Por setor de usuário final, as frotas de transporte e logística representaram 52,94% da receita de 2025, enquanto a aviação está prevista para registrar a maior CAGR de 6,01% até 2031.

- Por aplicação, o serviço em estrada deteve 67,41% da participação na receita em 2025; o uso fora de estrada deve crescer a uma CAGR de 6,02% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico capturou uma participação de receita de 38,51% em 2025, mas o Oriente Médio e a África estão definidos para crescer mais rapidamente, a uma CAGR de 6,06% durante o mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Recapagem de Pneus

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Economias de Custo em Relação a Pneus Novos | +1.8% | Global, mais forte na Ásia-Pacífico e na América Latina | Longo prazo (≥ 4 anos) |

| Economia Circular Mais Rigorosa | +1.2% | Núcleo da UE, expandindo-se para a América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da Quilometragem de Frotas | +1.1% | Global, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Programas Governamentais de Crédito Fiscal | +0.7% | América do Norte, mercados selecionados da UE | Curto prazo (≤ 2 anos) |

| Rastreamento do Ciclo de Vida Habilitado por RFID | +0.6% | América do Norte e UE com adoção antecipada | Longo prazo (≥ 4 anos) |

| Políticas de Compras Verdes | +0.5% | Global, liderado por empresas multinacionais de logística | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Economias de Custo em Relação a Pneus Novos

Os operadores comerciais agora incorporam a recapagem no planejamento orçamentário anual porque uma única recapagem oferece uma redução de dois quintos no preço de compra em comparação com um pneu novo equivalente. Esse diferencial se amplia à medida que os custos da borracha sintética e do petróleo tendem a subir, reforçando o retorno da recapagem em frotas de alta utilização, como transporte rodoviário de longa distância e entrega de encomendas expressas. O setor de veículos pesados da China, que registrou quase 300.000 vendas de caminhões no primeiro semestre de 2025, exemplifica esse cálculo de custo, enquanto as companhias aéreas estendem a vida útil dos pneus de aviação ao longo de múltiplos ciclos para preservar as margens operacionais reduzidas [1]"Relatório de Vendas de Caminhões Pesados 2025," SINOTRUK, sinotruk.com.

Regulamentações Mais Rigorosas de Economia Circular e CO₂

As regras do Plano de Ação para a Economia Circular da UE obrigam os operadores de transporte a priorizar a reutilização em detrimento do descarte, transformando a recapagem de pneus em uma ferramenta de conformidade em vez de uma medida discricionária. Os limiares de emissão Euro 7 reforçam o mandato ao penalizar a substituição prematura de pneus, e estímulos semelhantes surgem na América do Norte e nas principais economias da Ásia-Pacífico. A matemática ambiental é direta: cada recapagem reduz as emissões de carbono em 30% e os insumos de energia em 70%, métricas que ajudam as transportadoras a cumprir as metas de relatórios do Escopo 3 [2]"Padrões de Emissão Euro 7," Comissão Europeia, europa.eu .

Crescimento da Quilometragem de Frotas Proveniente da Logística de Comércio Eletrônico

Os volumes de encomendas B2C mantêm os caminhões urbanos em ciclos de trabalho quase contínuos, marcados por rotas densas de paradas frequentes que aceleram o desgaste da banda de rodagem. A Ásia-Pacífico, já a maior arena de comércio eletrônico do mundo, amplifica esse aumento de quilometragem e posiciona a recapagem como a alavanca padrão de contenção de custos para os operadores de última milha. Os fornecedores que conseguem ajustar os padrões de vulcanização para diâmetros de aro menores e desenhos de banda de rodagem para serviços mistos estão conquistando participação neste nicho de logística.

Programas Governamentais de Crédito Fiscal para Recapagens Domésticas

Os créditos federais propostos nos EUA e a manutenção do Canadá da depreciação acelerada para equipamentos de recapagem reduzem a lacuna no custo total de propriedade entre as alternativas de recapagem e as novas. Vários estados da UE também reembolsam até um quinto dos gastos de capital em recapagem qualificada, incentivando as frotas a canalizar orçamentos de pneus para plantas locais e reforçando a segurança do abastecimento doméstico [3]"Pesquisa sobre Instalações de Recapagem de Pneus 2024," Governo do Canadá, canada.ca .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Carcaças e Borracha | -1.4% | Global, mais aguda em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Afluxo de Pneus Importados com Custo Ultrabaixo | -0.9% | Impacto primário na América do Norte e na UE | Médio prazo (2-4 anos) |

| Lacunas na Percepção de Segurança de Automóveis de Passageiros | -0.8% | Global, mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Designs de Recapagem Limitados Prontos para VE | -0.6% | Mercados de adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Carcaças e Borracha

Oscilações repentinas nos índices de referência da borracha natural e nos custos da borracha sintética ligada ao petróleo corroem as margens de lucro e complicam as tabelas de preços para as oficinas de recapagem. Os independentes menores frequentemente carecem de capacidade de compra antecipada, expondo-os a choques do mercado à vista que comprimem a margem bruta ou forçam aumentos de preços que reduzem a vantagem de custo da recapagem em relação às novas importações. Quando os preços das matérias-primas recuam, os descontos em pneus novos podem temporariamente conter a demanda por recapagem até que o equilíbrio se restabeleça.

Afluxo de Pneus Importados com Custo Ultrabaixo

As importações de nível econômico de novos produtores asiáticos desafiam a economia da recapagem, particularmente nas categorias de passeio e utilitários leves. Esses pneus subvalorizaram os preços de recapagem doméstica, levando as frotas a ponderar as economias imediatas em relação à vida útil mais curta e à garantia incerta. Auditorias de qualidade e tarifas antidumping mitigam alguma pressão, mas a diferença de preço continua sendo um obstáculo recorrente na América do Norte e em partes da UE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: O Domínio Comercial Impulsiona o Crescimento

Caminhões médios e pesados geraram 45,02% da receita de 2025, confirmando que os ciclos de alta quilometragem tornam a recapagem indispensável para as transportadoras de longa distância e de distribuição regional. Esse segmento continuará ancorando o mercado de recapagem de pneus até 2031, à medida que a demanda por frete permanece resiliente. Os pneus para veículos fora de estrada e de mineração estão projetados para uma CAGR de 5,96%, impulsionados pela atividade de extração mineral na África e na América do Sul, onde as carcaças especializadas custam múltiplos dos equivalentes em estrada. Com seus 4 a 10 ciclos de recapagem aprovados, o nicho de aviação revela como uma supervisão de segurança rigorosa pode coexistir com uma gestão agressiva de custos, prevendo uma CAGR robusta que supera a maioria dos segmentos terrestres.

A recapagem de automóveis de passageiros permanece marginal na Europa e na América do Norte em meio a percepções de segurança, mas mantém posições na América Latina e na Ásia, onde as barreiras regulatórias são menores. As furgonetas comerciais leves, essenciais na logística de comércio eletrônico, agora adotam ciclos de recapagem mais curtos ajustados à frequência de paradas urbanas. Os reboques duplos articulados emergentes no Japão requerem projetos de recapagem capazes de lidar com cargas de eixo mais elevadas, uma capacidade técnica que apenas os recapadores independentes mais avançados atualmente oferecem.

Por Método de Produção: O Pré-curado Mantém a Liderança

O processo de pré-curado deteve 60,95% da receita global em 2025 e continua sendo a opção preferida para carcaças de caminhões de alto volume. Sua vantagem competitiva decorre do menor custo por unidade e do maior rendimento. A cura por molde está ganhando uma CAGR de 5,88% devido ao aquecimento de precisão aprimorado e às prensas automatizadas que encurtam os tempos de ciclo, permitindo ao mesmo tempo padrões de banda de rodagem personalizados. A automação, desde a inspeção de superfície baseada em IA até os manipuladores robóticos colaborativos, sustenta ambos os métodos ao padronizar a qualidade e reduzir o insumo de mão de obra. No entanto, os requisitos de capitalização podem acelerar a consolidação do setor, à medida que as oficinas menores lutam para financiar as atualizações.

O tamanho do mercado de recapagem de pneus atribuído às linhas de cura por molde está projetado para aumentar à medida que a demanda das frotas por padrões personalizados cresce. No entanto, a simplicidade do pré-curado e sua menor carga de energia o mantêm como o método preferido para frotas sensíveis a custos. As plantas de recapagem integradas a OEMs protegem suas apostas ao operar instalações híbridas que alternam os métodos com base no mix de pedidos e na disponibilidade de carcaças.

Por Tipo de Pneu: A Construção Radial Domina

As carcaças radiais representaram 73,05% da receita de 2025 porque sua arquitetura com cintas de aço oferece superior dispersão de calor e economia de combustível. As variantes sólidas e preenchidas com espuma, ainda que de nicho, registrarão uma CAGR de 6,04% até 2031, à medida que armazéns e canteiros de obras buscam opções à prova de furos que reduzam o tempo de inatividade. O aumento dos pesos de eixo em caminhões elétricos a bateria está introduzindo novas gerações de flancos e talões radiais projetados para suportar cargas de torque mais elevadas sem comprometer a recapabilidade. O pneu de lonas diagonais permanece viável apenas em ambientes especializados fora de estrada onde a rigidez do flanco supera a eficiência de combustível.

À medida que as métricas de sustentabilidade penetram nos cartões de pontuação de compras, os gestores de frotas avaliam se os novos projetos radiais podem realizar duas vidas de recapagem em vez de uma, ampliando os benefícios do custo total de propriedade. Os fabricantes respondem otimizando as formulações de compostos para ciclos de vulcanização repetidos sem sacrificar os padrões de desempenho de base.

Por Canal de Vendas: Recapadores Independentes Lideram

Os operadores independentes atenderam 57,22% dos clientes globais em 2025, aproveitando a proximidade com as frotas e o estoque flexível de carcaças para oferecer retorno rápido. No entanto, as instalações vinculadas a OEMs e de frotas cativas, crescendo a uma CAGR de 5,93%, estão comprimindo essa liderança por meio de contratos de serviço de pneus agrupados que garantem cobertura de garantia e integração de dados ao longo do ciclo de vida do veículo. Os grandes fornecedores de logística agora negociam acordos-quadro estipulando volumes mínimos de recapagem que frequentemente favorecem as plantas OEM capazes de rastreamento digital desde o encaixe original até a recapagem final.

Para permanecerem competitivos, os independentes implantam sistemas de CRM baseados em nuvem e painéis de manutenção por assinatura que imitam a experiência digital oferecida pelas multinacionais. As alianças de franquia também estão surgindo, permitindo que as oficinas menores compartilhem poder de compra e investimentos em tecnologia enquanto preservam o patrimônio de marca local.

Por Setor de Usuário Final: As Frotas de Transporte Impulsionam a Demanda

Os operadores de transporte e logística geraram 52,94% das vendas de 2025, refletindo a densidade de rotas e as taxas de quilometragem que se encaixam perfeitamente na economia da recapagem. A CAGR de 6,01% da aviação mostra como a conformidade estrita com a segurança se alinha com a gestão de pneus em múltiplos ciclos quando a rastreabilidade total está incorporada. As frotas de mineração e construção, sobrecarregadas por terrenos abrasivos e altos preços de carcaças, permanecem compradores confiáveis, pois a recapagem frequentemente reduz pela metade os custos de pneus por hora.

O uso agrícola oscila conforme as estações de plantio; no entanto, a demanda por pneus de flutuação que minimizem a compactação do solo está incentivando as oficinas de recapagem a investir em envelopes de vulcanização mais largos. Com rotas diárias previsíveis, as frotas de gestão de resíduos continuam a incorporar a recapagem em contratos de pneus de três anos que fixam os custos operacionais em meio a preços voláteis de commodities.

Por Aplicação: Em Estrada Domina

As aplicações em estrada entregaram 67,41% da receita de 2025, uma função da prevalência do frete rodoviário e dos padrões de inspeção estabelecidos que resguardam as percepções de segurança. Fora de estrada, previsto para uma CAGR de 6,02%, é sustentado por equipamentos de mineração operando em locais remotos onde os atrasos na cadeia de suprimentos tornam os prazos de entrega de pneus novos insustentáveis. Os ônibus de trânsito urbano também dependem da recapagem, onde os cronogramas previsíveis de garagem se combinam com os prazos de retorno da recapagem.

Setores especializados como o transporte de cargas superdimensionadas exigem padrões de banda de rodagem personalizados e ombros reforçados que as linhas de cura por molde são mais adequadas para fornecer. Sob regulamentação rigorosa, as transportadoras de materiais perigosos especificam cada vez mais carcaças habilitadas por RFID para comprovar a conformidade com a manutenção, uma capacidade de serviço que apenas os recapadores tecnologicamente equipados podem atender.

Análise Geográfica

A Ásia-Pacífico comandou 38,51% da receita em 2025, devido à gigantesca frota de caminhões da China e ao impulso de infraestrutura da Índia que multiplica os toneladas-quilômetro rodoviários. As políticas governamentais que enfatizam a conformidade com a economia circular, como o Plano de Ação de Renovação de Equipamentos em Grande Escala da China, canalizam as frotas para a recapagem enquanto estas fazem a transição para veículos de nova energia. A ênfase do Japão na modelagem de custo total de vida se traduz em demanda sofisticada por serviços de recapagem que se conectam diretamente aos painéis de manutenção preditiva.

O Oriente Médio e a África, a região de avanço mais rápido com uma CAGR de 6,06%, beneficiam-se de projetos de energia e mineração que elevam o uso de pneus fora de estrada em desertos e minas a céu aberto. A proibição da Arábia Saudita de importações de recapados, combinada com incentivos para a produção doméstica, protege as plantas locais de choques de preços estrangeiros. Os corredores de mineração da África do Sul e do Botsuana sustentam uma demanda estável, embora as restrições logísticas exijam unidades de inspeção móveis e equipamentos de raspagem no local para reduzir o tempo de inatividade dos equipamentos.

A América do Norte permanece um território maduro, porém tecnologicamente progressivo, onde os programas de RFID e os incentivos governamentais fomentam a modernização das plantas. O Canadá abriga múltiplas instalações dedicadas à recapagem, focadas principalmente em carcaças de caminhões, e os créditos propostos nos EUA impulsionariam os volumes domésticos se aprovados como lei. A Europa combina ventos regulatórios favoráveis — as diretivas Euro 7 e de gestão de resíduos — com ventos contrários competitivos provenientes de importações de baixo preço, levando os recapadores a investir em estereografia automatizada e robótica para alcançar liderança em custo e qualidade.

Cenário Competitivo

O mercado de recapagem de pneus apresenta uma concentração moderada, onde as principais marcas globais detêm vantagens de escala, mas os independentes regionais mantêm posições fortes. O compromisso da Bridgestone de expandir sua planta no Condado de Warren ilustra as apostas da fabricante de pneus em programas de recapagem verticalmente integrados que prendem os clientes em ciclos de serviço do berço ao túmulo. A Goodyear está implantando uma grande quantia para automatizar sua instalação em Oklahoma, incluindo inspeção por IA que reduz o tempo de ciclo enquanto garante a rastreabilidade para as garantias de frota. A Michelin integra dados de RFID desde o pneu original fabricado até cada passagem de recapagem, incorporando análises em painéis de frota que preveem os pontos ótimos de retirada e estendem a vida útil das carcaças.

Os fornecedores de tecnologia estão perturbando o espaço com sistemas de visão por IA que escaneiam anomalias em segundos, reduzindo as taxas de sucata e desbloqueando maior rendimento das plantas. A aquisição pela Yokohama da unidade de pneus fora de estrada da Goodyear a equipa com carcaças de nível de mineração que são rotineiramente recapadas, garantindo uma entrada mais rápida nos segmentos de equipamentos pesados. A expansão da Continental na Tailândia combina a produção de pneus novos e recapagem sob o mesmo teto, encurtando as cadeias logísticas para as frotas da Ásia-Pacífico.

Os independentes menores retêm participação no mercado local oferecendo retorno rápido, serviço personalizado e estoques de carcaças de múltiplas marcas. Ainda assim, muitos enfrentam obstáculos de capital para igualar a automação e os serviços de dados de seus concorrentes maiores. As redes de franquia e as alianças regionais estão emergindo como estratégias de sobrevivência que preservam a propriedade independente enquanto possibilitam investimentos compartilhados em robótica, estereografia e plataformas de ERP.

Líderes do Setor de Recapagem de Pneus

Bridgestone Corporation

Goodyear Tire and Rubber Company

Marangoni S.p.A.

Southern Tire Mart

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Goodyear comprometeu USD 320 milhões para a modernização das instalações de Oklahoma, incorporando sistemas automatizados de recapagem e capacidades de integração de RFID para aprimorar as ofertas de serviço às frotas.

- Fevereiro de 2025: A Yokohama Rubber adquiriu o negócio de pneus fora de estrada da Goodyear por USD 905 milhões, expandindo significativamente seu portfólio de pneus para mineração e construção, ao mesmo tempo que adiciona capacidades de recapagem para aplicações especializadas.

- Outubro de 2024: A Continental investiu USD 315 milhões na expansão das instalações na Tailândia, ampliando a capacidade de produção tanto para pneus novos quanto para operações de recapagem, a fim de atender aos mercados de veículos comerciais da Ásia-Pacífico.

Escopo do Relatório do Mercado Global de Recapagem de Pneus

A recapagem de pneus é um processo de remanufatura para substituir a banda de rodagem desgastada em pneus usados por novas bandas de rodagem, a fim de ajudar a estender a vida útil do pneu.

O mercado de recapagem de pneus é segmentado por tipo de veículo, método de produção, canal de vendas, tipo de pneu e geografia. Por tipo de veículo, o mercado é dividido em automóveis de passageiros, veículos comerciais leves, caminhões médios e pesados e ônibus. Por método de produção, o mercado é categorizado em métodos de pré-curado e cura por molde. Por canal de vendas, o mercado é segmentado em OEMs e recapadores independentes. Por tipo de pneu, o mercado é classificado em pneus radiais, diagonais e sólidos. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Automóvel de Passageiros |

| Veículo Comercial Leve |

| Caminhão Médio e Pesado |

| Ônibus e Coach |

| Veículos Fora de Estrada e de Mineração |

| Agricultura e Especialidades |

| Pré-curado |

| Cura por Molde |

| Radial |

| Diagonal |

| Sólido / Preenchido com Espuma |

| Recapadores Independentes |

| Instalações OEM / de Frotas Cativas |

| Frotas de Transporte e Logística |

| Construção e Mineração |

| Agricultura |

| Aviação |

| Militar e Defesa |

| Gestão de Resíduos e Outros |

| Em Estrada |

| Fora de Estrada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Veículo | Automóvel de Passageiros | |

| Veículo Comercial Leve | ||

| Caminhão Médio e Pesado | ||

| Ônibus e Coach | ||

| Veículos Fora de Estrada e de Mineração | ||

| Agricultura e Especialidades | ||

| Por Método de Produção | Pré-curado | |

| Cura por Molde | ||

| Por Tipo de Pneu | Radial | |

| Diagonal | ||

| Sólido / Preenchido com Espuma | ||

| Por Canal de Vendas | Recapadores Independentes | |

| Instalações OEM / de Frotas Cativas | ||

| Por Setor de Usuário Final | Frotas de Transporte e Logística | |

| Construção e Mineração | ||

| Agricultura | ||

| Aviação | ||

| Militar e Defesa | ||

| Gestão de Resíduos e Outros | ||

| Por Aplicação | Em Estrada | |

| Fora de Estrada | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de recapagem de pneus em 2026?

O tamanho do mercado de recapagem de pneus é de USD 7,87 bilhões em 2026.

Qual é a taxa de crescimento esperada para a recapagem de pneus até 2031?

Prevê-se que a receita do mercado se expanda a uma CAGR de 5,72% até 2031.

Qual região lidera as vendas globais?

A Ásia-Pacífico capturou 38,51% da receita de 2025, a maior participação regional.

Por que as frotas preferem a recapagem de pneus em vez de pneus novos?

A recapagem reduz os custos de compra em dois quintos e diminui as emissões de carbono em um terço, oferecendo ganhos econômicos e ambientais.

Qual método de produção domina a recapagem global?

O método de pré-curado deteve 60,95% das vendas de 2025 graças à eficiência de custo e ao alto rendimento.

Quais tendências tecnológicas estão remodelando o setor?

O rastreamento do ciclo de vida habilitado por RFID e a inspeção de carcaças baseada em IA estão avançando em direção à manutenção preditiva e à rastreabilidade total.

Página atualizada pela última vez em: