Tamanho e Participação do Mercado Europeu de Aluguel de Maquinário de Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

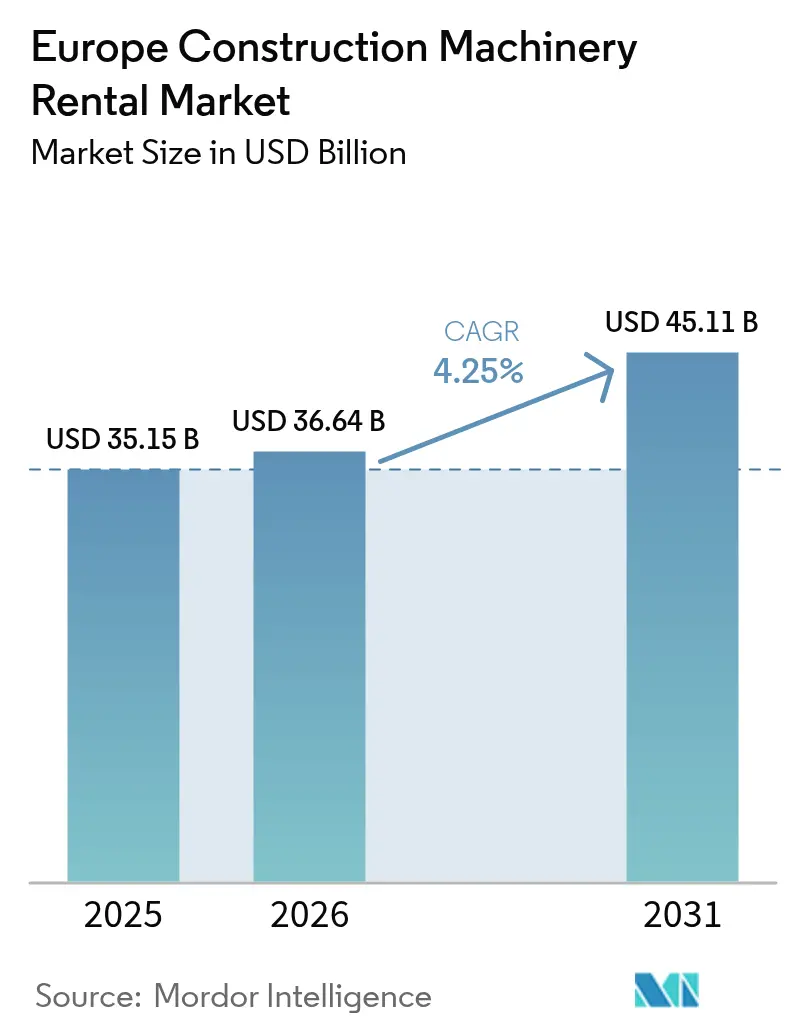

| Tamanho do mercado no ano base (2025) | 35.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 36.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.25% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Aluguel de Maquinário de Construção por Mordor Intelligence

O tamanho do mercado europeu de aluguel de maquinário de construção deverá crescer de USD 35,15 bilhões em 2025 para USD 36,64 bilhões em 2026 e prevê-se que alcance USD 45,11 bilhões até 2031, a um CAGR de 4,25% no período de 2026-2031. Essa trajetória ascendente constante reflete uma demanda resiliente por maquinário alugado, acordos de equipamento como serviço em expansão e renovação de frotas impulsionada por emissões em toda a região. O mercado europeu de aluguel de equipamentos de construção beneficia-se do estímulo à infraestrutura apoiado pela UE, dos mandatos de eletrificação acelerada e dos financiamentos vinculados a ESG que reduzem os custos de capital para frotas sustentáveis. Os operadores priorizam ganhos de utilização habilitados por telemática, enquanto os governos reforçam a demanda com corredores de transporte verde e projetos de conectividade digital. A intensidade competitiva está crescendo à medida que os fabricantes formam unidades de aluguel direto, os grandes grupos tradicionais de aluguel aceleram aquisições pan-europeias e os mercados digitais reduzem os custos de busca e transação para os empreiteiros.

Principais Conclusões do Relatório

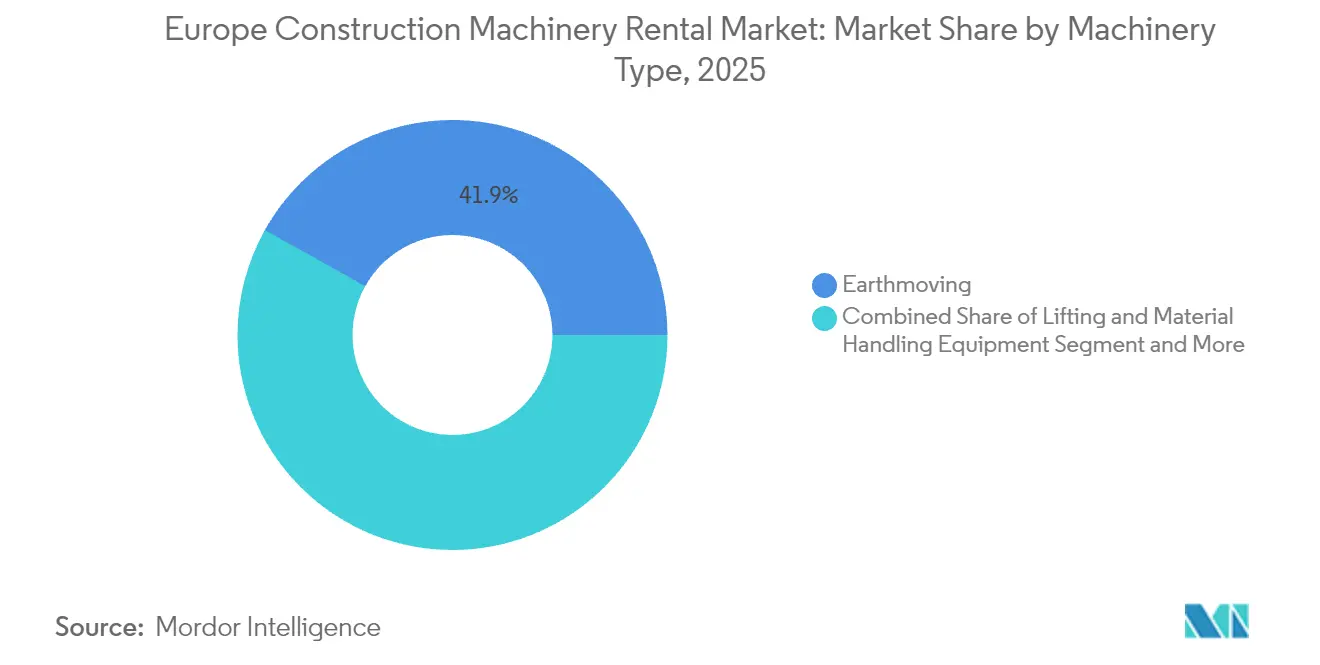

- Por tipo de maquinário, os equipamentos de terraplenagem lideraram com 41,88% da participação no mercado europeu de aluguel de equipamentos de construção em 2025; projeta-se que avancem a um CAGR de 4,55% até 2031.

- Por tipo de acionamento, os sistemas hidráulicos detinham 77,95% do mercado europeu de aluguel de equipamentos de construção em 2025, enquanto as alternativas totalmente elétricas estão crescendo a um CAGR de 11,85% até 2031.

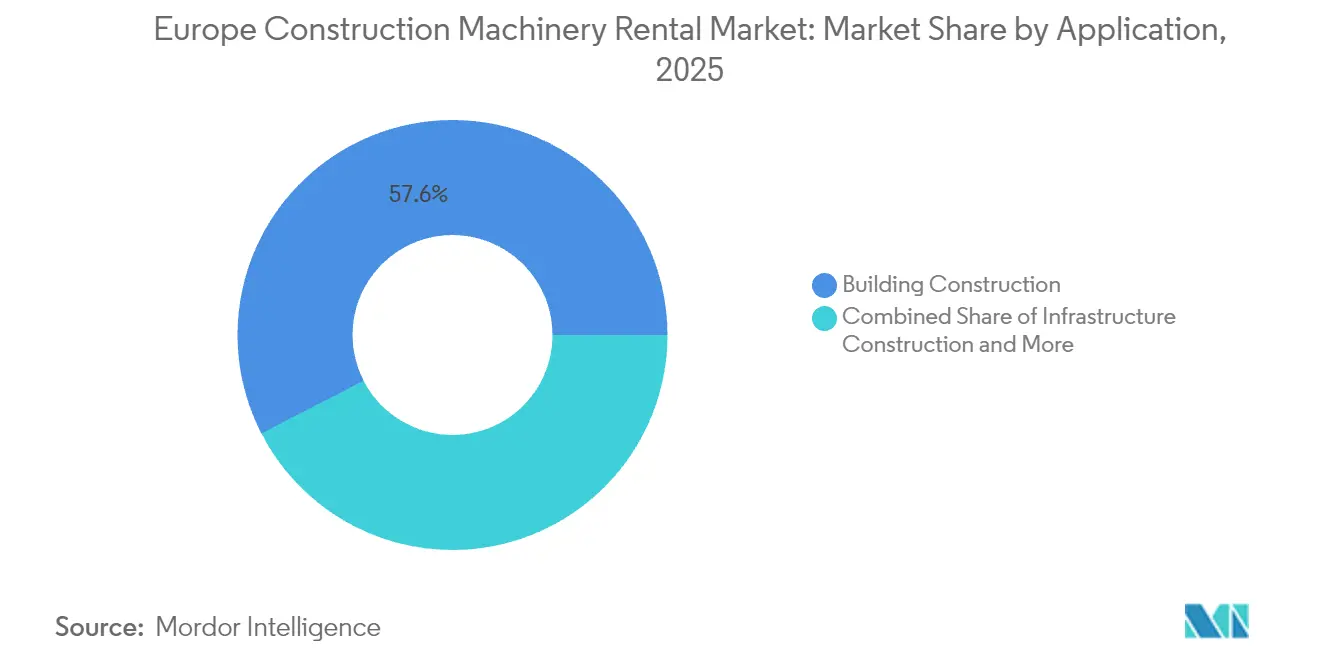

- Por aplicação, a construção de edifícios comandava uma participação de 57,56% no tamanho do mercado europeu de aluguel de equipamentos de construção em 2025 e está progredindo a um CAGR de 4,62% até 2031.

- Por capacidade de carga, as máquinas de médio porte capturaram uma participação de 47,35% no mercado europeu de aluguel de equipamentos de construção em 2025; as unidades leves registraram o CAGR mais rápido, de 5,08%, entre 2026 e 2031.

- Por geografia, a Alemanha dominou com 24,52% da participação no mercado europeu de aluguel de equipamentos de construção em 2025, enquanto a Espanha registrou o CAGR mais elevado, de 5,05%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Aluguel de Maquinário de Construção

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento Expressivo do Estímulo à Infraestrutura da UE | +1.2% | Alemanha, França, Itália, Espanha | Médio prazo (2 a 4 anos) |

| Mandatos Acelerados de Eletrificação de Frotas | +0.8% | Toda a UE com adoção antecipada nos países nórdicos | Longo prazo (≥ 4 anos) |

| Transição para Modelos de Equipamento como Serviço | +0.7% | Concentrado nos mercados maduros | Curto prazo (≤ 2 anos) |

| Financiamento Vinculado a ESG Reduzindo o CAPEX | +0.6% | Europa Ocidental se expandindo para o leste | Médio prazo (2 a 4 anos) |

| Foco da Taxonomia da UE em Relatórios de Carbono Incorporado | +0.4% | Toda a UE com extensão ao Reino Unido e à Suíça | Longo prazo (≥ 4 anos) |

| Unidades de Energia Modular em Canteiro de Obras | +0.3% | Norte e Oeste da Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Expressivo do Estímulo à Infraestrutura da UE (Pós-2025)

O Banco Europeu de Investimento reservou EUR 1,1 trilhão para infraestrutura alinhada ao clima até 2030, gerando um aumento sustentado no aluguel de escavadeiras, pavimentadoras e guindastes de torre à medida que os projetos são iniciados nos corredores de transporte e digitais [1]"Roteiro do Banco Climático do Grupo BEI 2021-2025,", Banco Europeu de Investimento, eib.org. A Alemanha está fazendo um esforço ousado para modernizar sua infraestrutura e capacidades digitais. Um compromisso de investimento substancial foi reservado para modernizar as redes de transporte e acelerar a transformação digital nos próximos anos, criando demanda por frotas especializadas de terraplenagem. Ao contrário dos ciclos anteriores, as alocações atuais enfatizam energia renovável e implantação de fibra óptica, obrigando as empresas de aluguel a garantir maquinário de nicho, como arados de cabos e guindastes de montagem de turbinas eólicas. A escassez de oferta amplifica as taxas de utilização e eleva os preços no curto prazo. Os vínculos impulsionados pelo estímulo também se propagam para a construção residencial privada e obras comerciais ao redor de hubs de trânsito modernizados.

Mandatos Acelerados de Eletrificação de Frotas

O pacote Fit for 55 da Comissão Europeia exige uma redução de 55% nas emissões até 2030, pressionando as empresas de aluguel a migrar dos motores a diesel para sistemas de propulsão a bateria e hidrogênio [2]"Empréstimos Verdes Ganham Força no Setor de Equipamentos da Europa,", Equipe do Financial Times, ft.com. O programa de motor a hidrogênio da JCB, atualmente testado em 11 países, exemplifica a resposta dos fabricantes. Os pioneiros na adoção na Suécia e na Noruega aproveitam subsídios para recuperar os preços de compra mais elevados e repassam tarifas premium aos empreiteiros que desejam ingressar em zonas de emissão zero. O mandato estimula investimentos paralelos em depósitos de carregamento, requalificação de técnicos e sistemas de monitoramento digital, aumentando a intensidade de capital, mas reduzindo os custos do ciclo de vida.

Financiamento Vinculado a ESG Reduzindo o CAPEX

Os bancos passaram a recompensar as empresas de aluguel que divulgam métricas de carbono e roteiros de eletrificação com descontos de juros de 25 a 50 pontos-base, reduzindo os custos de aquisição de frotas. O Loxam Group integrou indicadores-chave de desempenho de sustentabilidade a um crédito rotativo multicurrency que abrange 1.091 filiais, liberando capital para pedidos em volume de mini-escavadeiras elétricas. As taxas preferenciais ampliam a diferença de custos entre grandes players com dados robustos e concorrentes menores, acelerando inadvertidamente a consolidação à medida que compradores bem financiados adquirem frotas legadas propícias à eletrificação.

Foco da Taxonomia da UE em Relatórios de Carbono Incorporado

A partir de 2024, os grandes construtores devem divulgar as emissões de Escopo 3 provenientes de equipamentos alugados, conforme a Diretiva de Relatórios de Sustentabilidade Corporativa. A demanda, portanto, se concentra em frotas com sistemas comprovados de contabilidade de carbono, levando as empresas de aluguel a registrar cada unidade com métricas de CO₂ do berço ao túmulo. Fornecedores que não dispõem de rastreabilidade digital correm o risco de serem excluídos das listas de licitação, especialmente em projetos financiados com recursos públicos vinculados a rigorosos critérios ambientais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Operacional | -1.1% | Europa Ocidental mais crítica | Médio prazo (2 a 4 anos) |

| Dissonância na Adoção do Estágio V para Maquinário Não Rodoviário Móvel | -0.9% | Toda a UE com fiscalização desigual | Curto prazo (≤ 2 anos) |

| Excesso de Ativos Diesel Secundários | -0.6% | Europa Ocidental se expandindo para o leste | Longo prazo (≥ 4 anos) |

| Alto Custo de Modernização de Telemetria | -0.4% | Mercados maduros de aluguel | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dissonância na Adoção do Estágio V para Maquinário Não Rodoviário Móvel

As regras do Estágio V para Maquinário Não Rodoviário Móvel entraram em vigor em 2019, porém o rigor das penalidades difere entre os estados-membros, obrigando as frotas de aluguel a equilibrar dois padrões de conformidade. Empresas que operam além-fronteiras incorrem em crescentes custos logísticos e de reconfigurações para garantir que cada unidade atenda ao padrão mais rigoroso da localidade.

Excesso no Mercado Secundário Decorrente da Obsolescência do Diesel

As rápidas mudanças nas políticas e as zonas de baixa emissão urbanas reduzem os valores residuais de escavadeiras, carregadeiras e geradores a diesel, forçando as empresas de aluguel que mantêm frotas legadas a realizar depreciações aceleradas. As empresas realocam unidades para regiões com regulamentações mais brandas ou aceitam vendas de exportação com desconto que corroem a solidez do balanço patrimonial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: Dominância da Terraplenagem Impulsiona a Eletrificação

Os equipamentos de terraplenagem representaram 41,88% da participação no mercado europeu de aluguel de equipamentos de construção em 2025, e esta categoria está prevista para crescer a um CAGR de 4,55% até 2031. As escavadeiras, particularmente as variantes de esteira, dominam as obras civis pesadas, enquanto os modelos sobre rodas apoiam a mobilidade urbana. As carregadeiras de direção deslizante ganham espaço em projetos de renovação que exigem manobrabilidade compacta. As motoniveladoras e os tratores de lâmina sustentam a demanda dos corredores rodoviários em expansão na Europa Oriental. O tamanho do mercado europeu de aluguel de equipamentos de construção no segmento de terraplenagem é também um ponto focal para projetos-piloto de eletrificação, como a escavadeira a bateria de 1,7 toneladas da Hitachi Construction Machinery prevista para lançamento em 2027.

O ritmo de eletrificação do segmento se acelera à medida que os empreiteiros buscam cumprir os limites de emissões nos centros das cidades sem comprometer o desempenho. Os fabricantes experimentam pacotes de baterias intercambiáveis para mitigar o tempo de inatividade durante o carregamento, e as empresas de aluguel implantam carregadores móveis para manter a utilização elevada. As empresas de aluguel de primeira linha agrupam pacotes de terraplenagem com unidades de energia em canteiro de obras para capturar maior valor com ofertas integradas.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Tipo de Acionamento: A Disrupção Elétrica Avança Apesar da Dominância Hidráulica

Os sistemas hidráulicos mantiveram 77,95% da participação no tamanho do mercado europeu de aluguel de equipamentos de construção em 2025, devido à sua confiabilidade comprovada e à ampla rede de serviços. No entanto, os acionamentos totalmente elétricos registram um CAGR de 11,85%, impulsionados por subsídios nos países nórdicos e pela expansão das zonas urbanas de baixa emissão. Os híbridos diesel-elétricos oferecem um caminho de transição, proporcionando economia de combustível sem a ansiedade de autonomia em canteiros remotos.

O mercado europeu de aluguel de equipamentos de construção registra curvas de adoção divergentes por classe de equipamento. As escavadeiras compactas e as plataformas de tesoura migram primeiro, pois a densidade de energia das baterias já suporta operação por turno completo. Equipamentos mais pesados aguardam baterias de estado sólido de próxima geração ou células de combustível de hidrogênio, onde os testes em andamento da JCB sinalizam promessas de longo prazo. As empresas de aluguel se protegem adquirindo frotas modulares que podem alternar entre linhas de acionamento a diesel e elétricas.

Por Aplicação: A Construção de Edifícios Sustenta o Crescimento

A construção de edifícios absorveu 57,56% da demanda de mercado em 2025, expandindo-se a um CAGR de 4,62% à medida que a Europa enfrenta déficits habitacionais e a reconfiguração de espaços comerciais. Os projetos residenciais se beneficiam de garantias de empréstimos governamentais e de licenciamentos simplificados para unidades acessíveis. Os construtores comerciais modernizam instalações com layouts flexíveis e recursos de edifícios inteligentes, impulsionando a demanda por plataformas de tesoura e manipuladores telescópicos. As expansões industriais ligadas à relocalização de eletrônicos e produtos farmacêuticos mantêm uma utilização estável dos equipamentos.

A infraestrutura é a segunda maior aplicação, impulsionada pelos corredores de transporte da UE, modernizações das redes elétricas e implantação de banda larga. A construção de energia renovável impulsiona aluguéis de alta margem para guindastes especializados e sondas de perfuração. Mineração e pedreiras permanecem pequenas, mas estáveis, enquanto os aluguéis para recuperação de desastres aumentam sazonalmente em meio a enchentes severas e incêndios florestais.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Capacidade de Carga: O Crescimento do Segmento Leve Reflete as Restrições Urbanas

As unidades de médio porte detinham 47,35% da participação em 2025, equilibrando versatilidade e eficiência nos custos de transporte. As máquinas leves, no entanto, registram o CAGR mais rápido, de 5,08%, pois as cidades densas impõem limites de peso e ruído que favorecem carregadeiras compactas, mini-escavadeiras e plataformas de tesoura a bateria. Os empreiteiros apreciam o licenciamento simplificado e os menores requisitos de qualificação dos operadores. Os aluguéis de grande porte persistem para megaprojetos, mas enfrentam volatilidade no agendamento vinculada aos prazos de licenças.

O crescimento do segmento leve também se alinha com programas de renovação e modernização no âmbito do Pacto Ecológico Europeu, que enfatiza atualizações de eficiência energética em edificações que requerem equipamentos compactos para uso interno. As grandes empresas de aluguel respondem com frotas adaptadas ao ambiente urbano e hubs logísticos de última milha que reduzem os prazos de entrega.

Análise Geográfica

A Alemanha liderou o mercado europeu de aluguel de equipamentos de construção com 24,52% de participação em 2025, impulsionada por uma sofisticada base industrial e por um compromisso de infraestrutura de EUR 269,6 bilhões até 2027, que sustenta os aluguéis de terraplenagem e construção de estradas. As proibições rigorosas de diesel nas principais cidades também promovem a adoção antecipada de mini-escavadeiras elétricas, ajudando as empresas de aluguel a garantir tarifas premium. A Espanha exibe o CAGR mais rápido, de 5,05%, impulsionado por modernizações de infraestrutura turística e parques de energia renovável apoiados pelos fundos de coesão da UE. Os fornecedores de aluguel espanhóis aproveitam esquemas de crédito flexíveis para modernizar frotas rapidamente.

A França e a Itália mantêm volumes significativos por meio de programas de modernização ferroviária e de retrofit sísmico. O Reino Unido, embora fora da UE, influencia os fluxos de frotas à medida que as empresas realocam equipamentos pelo Canal da Mancha durante as quedas sazonais. Os países nórdicos, como a Suécia, estabelecem referências para a adoção de equipamentos de emissão zero e conectividade digital em canteiros de obras. A Polônia e a República Tcheca apresentam corredores de expansão para redes de aluguel pan-europeias, aproveitando projetos de rodovias e energia financiados pela UE. As fronteiras orientais enfrentam incertezas geopolíticas, mas a construção doméstica continua a sustentar a demanda localizada de aluguel. Os fornecedores pan-regionais equilibram frotas nesses mercados para compensar a sazonalidade: transferindo aquecedores e geradores para o sul nas obras de inverno e depois rotacionando plataformas aéreas para o norte nas reformas de verão. A heterogeneidade regulatória exige alocação dinâmica de ativos para evitar unidades ociosas em não conformidade.

Cenário Competitivo

Principais Empresas no Mercado Europeu de Aluguel de Maquinário de Construção

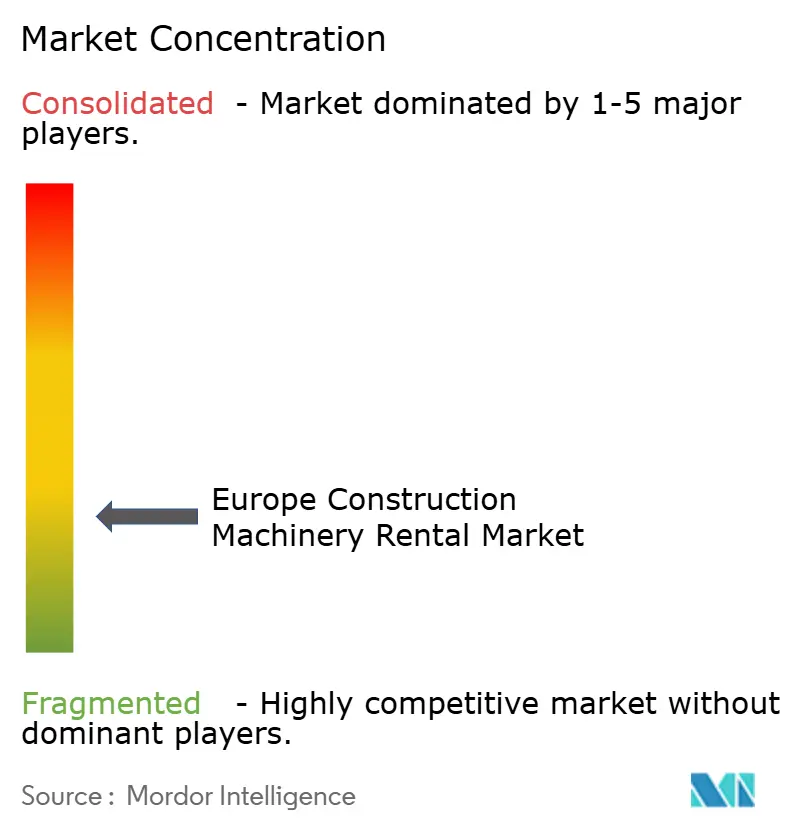

O mercado europeu de aluguel de equipamentos de construção permanece fragmentado, mas demonstra consolidação acelerada. O Loxam Group, com receita de EUR 2,6 bilhões em 2024 distribuída por 1.091 filiais[3]"Documento de Registro Universal 2025,", Loxam Group, loxam.com, reformulou seu crédito rotativo para incluir indicadores-chave de desempenho de sustentabilidade que reduzem os custos de financiamento para a expansão da frota elétrica. A Sunbelt Rentals, parte do Ashtead Group, continua seu crescimento por aquisições para construir uma plataforma transcontinental capaz de agregar compras em grande escala e dados de telemática. Enquanto isso, fabricantes como a Volvo CE testam ofertas de aluguel direto, potencialmente deixando de lado os intermediários em unidades de tecnologia premium.

A diferenciação digital se intensifica à medida que as empresas lançam portais para clientes com localização de equipamentos em tempo real, painéis de CO₂ e fluxos de trabalho automatizados de devolução. Algoritmos de manutenção preditiva reduzem o tempo de inatividade e reforçam os contratos de serviço, promovendo relacionamentos mais duradouros com os clientes. Protótipos de equipamentos autônomos, como o caminhão articulado de caçamba basculante com retrofit da Deere & Company apresentado na CES 2025, prenunciam um futuro em que as empresas de aluguel negociam licenças de software juntamente com locações de hardware. A vantagem competitiva depende cada vez mais de análise de dados, agilidade no financiamento e expertise em conformidade regional, em vez de apenas do tamanho da frota.

Líderes do Setor Europeu de Aluguel de Maquinário de Construção

LOXAM SAS

Kiloutou Group

Ashtead Group (Sunbelt Rentals)

Boels Rental

Caterpillar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: O Robert Baran Crane Group Petrolift expandirá sua frota de guindastes com 21 novos guindastes todo-terreno Grove para atender à crescente demanda por suporte variado de içamento. A expansão visa aprimorar as capacidades operacionais e as ofertas de serviços da empresa em diversos setores industriais. Este aprimoramento estratégico da frota permitirá que a empresa lide com projetos de içamento mais complexos e atenda aos crescentes requisitos de sua base de clientes.

- Março de 2024: A Boels Rental anuncia sua planejada aquisição da Riwal, empresa especializada em Plataformas de Trabalho Aéreo (AWP). A conclusão da aquisição depende do cumprimento de condições usuais, incluindo aprovações das autoridades de concorrência. Esta aquisição apoia a estratégia de crescimento da Boels Rental para fortalecer sua posição no mercado europeu, expandir sua presença geográfica e aumentar sua frota de plataformas de trabalho aéreo.

Escopo do Relatório do Mercado Europeu de Aluguel de Maquinário de Construção

Os serviços de aluguel de maquinário de construção permitem que os usuários utilizem o maquinário por um período curto ou longo em troca do pagamento de um custo diário ou mensal mais elevado. Trata-se de um acordo entre o usuário e a empresa de aluguel de maquinário.

O mercado europeu de aluguel de maquinário de construção é segmentado por tipo de maquinário (guindastes, manipuladores telescópicos, escavadeiras, carregadeiras, motoniveladoras, equipamentos de construção de estradas e outros tipos de maquinário), tipo de acionamento (hidráulico e híbrido), aplicação (construção de edifícios, construção de estradas e outras aplicações) e geografia (Alemanha, Reino Unido, França, Espanha, Itália e Restante da Europa). O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Maquinário de Terraplenagem | Escavadeiras | De Esteira |

| Sobre Rodas | ||

| Carregadeiras | De Direção Deslizante | |

| Sobre Rodas | ||

| Retroescavadeiras | ||

| Motoniveladoras | ||

| Tratores de Lâmina | ||

| Elevação e Manuseio de Materiais | Guindastes | Guindastes Móveis |

| Guindastes de Torre | ||

| Manipuladores Telescópicos | ||

| Plataformas de Trabalho Aéreo | ||

| Equipamentos de Construção de Estradas | Pavimentadoras | |

| Rolos Compactadores | ||

| Usinas de Asfalto | ||

| Outros Tipos de Maquinário | ||

| Hidráulico |

| Híbrido Diesel-Elétrico |

| Totalmente Elétrico |

| Célula de Combustível de Hidrogênio |

| Construção de Edifícios | Residencial |

| Comercial | |

| Industrial | |

| Construção de Infraestrutura | Rodovias e Autoestradas |

| Ferroviário | |

| Aeroportuário | |

| Infraestrutura de Energia | |

| Mineração e Pedreiras | |

| Socorro a Desastres e Emergências | |

| Outras Aplicações |

| Leve (Abaixo de 3 toneladas) |

| Médio Porte (3 a 10 toneladas) |

| Pesado (10 a 30 toneladas) |

| Super Pesado (Acima de 30 toneladas) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Suécia |

| Polônia |

| Rússia |

| Restante da Europa |

| Por Tipo de Maquinário | Maquinário de Terraplenagem | Escavadeiras | De Esteira |

| Sobre Rodas | |||

| Carregadeiras | De Direção Deslizante | ||

| Sobre Rodas | |||

| Retroescavadeiras | |||

| Motoniveladoras | |||

| Tratores de Lâmina | |||

| Elevação e Manuseio de Materiais | Guindastes | Guindastes Móveis | |

| Guindastes de Torre | |||

| Manipuladores Telescópicos | |||

| Plataformas de Trabalho Aéreo | |||

| Equipamentos de Construção de Estradas | Pavimentadoras | ||

| Rolos Compactadores | |||

| Usinas de Asfalto | |||

| Outros Tipos de Maquinário | |||

| Por Tipo de Acionamento | Hidráulico | ||

| Híbrido Diesel-Elétrico | |||

| Totalmente Elétrico | |||

| Célula de Combustível de Hidrogênio | |||

| Por Aplicação | Construção de Edifícios | Residencial | |

| Comercial | |||

| Industrial | |||

| Construção de Infraestrutura | Rodovias e Autoestradas | ||

| Ferroviário | |||

| Aeroportuário | |||

| Infraestrutura de Energia | |||

| Mineração e Pedreiras | |||

| Socorro a Desastres e Emergências | |||

| Outras Aplicações | |||

| Por Capacidade de Carga | Leve (Abaixo de 3 toneladas) | ||

| Médio Porte (3 a 10 toneladas) | |||

| Pesado (10 a 30 toneladas) | |||

| Super Pesado (Acima de 30 toneladas) | |||

| Por País | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Suécia | |||

| Polônia | |||

| Rússia | |||

| Restante da Europa | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de aluguel de equipamentos de construção?

O mercado é avaliado em USD 36,64 bilhões em 2026 e está projetado para atingir USD 45,11 bilhões até 2031.

Qual é a velocidade de crescimento da demanda por equipamentos de construção elétricos na Europa?

Os acionamentos totalmente elétricos no mercado europeu de aluguel de equipamentos de construção estão crescendo a um CAGR de 11,85% até 2031, superando todos os outros tipos de acionamento.

Qual país lidera o aluguel de equipamentos europeu por receita?

A Alemanha respondeu por 24,52% da participação no mercado europeu de aluguel de equipamentos de construção em 2025, a maior fatia nacional.

Qual segmento de maquinário detém a maior participação no aluguel?

O maquinário de terraplenagem detinha 41,88% da receita de aluguel em 2025 e está previsto para permanecer dominante até 2031.

Por que as empresas de aluguel estão adotando modelos de equipamento como serviço?

A escassez de mão de obra, a demanda por garantias de disponibilidade operacional e as necessidades de monitoramento digital incentivam ofertas agrupadas que combinam máquinas, operadores certificados e manutenção em um único contrato.

Página atualizada pela última vez em: