Tamanho e Participação do Mercado de Aluguel de Veículos na China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 20.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Veículos na China por Mordor Intelligence

O tamanho do mercado de aluguel de veículos na China foi avaliado em USD 20,12 bilhões em 2025 e estima-se que cresça de USD 21,15 bilhões em 2026 para atingir USD 27,11 bilhões até 2031, a um CAGR de 5,13% durante o período de previsão (2026-2031). As aplicações de lazer e turismo retêm mais da metade da receita total à medida que as viagens domésticas se recuperam, enquanto a participação de 63,78% do canal online ressalta uma mudança sustentada para reservas digitais. A demanda por veículos autoguiados continua a dominar, mas a penetração de frotas elétricas a bateria está se acelerando com base nos mandatos de zonas de emissão zero. Os automóveis de passeio permanecem a principal classe de ativos, mas os veículos comerciais leves estão conquistando nichos na logística de última milha. A concorrência é acirrada, com escala dos operadores estabelecidos, capacidades de dados e estratégias de eletrificação emergindo como principais diferenciais.

Principais Conclusões do Relatório

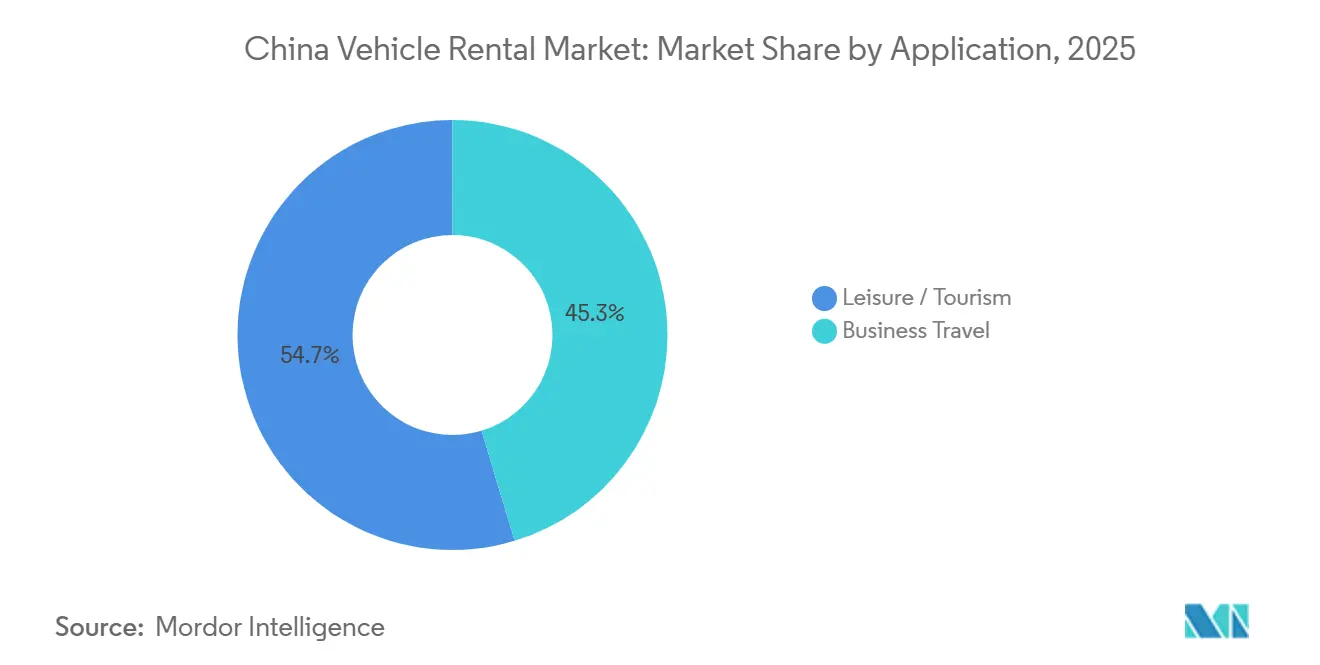

- Por aplicação, lazer e turismo responderam por 54,67% da participação do mercado de aluguel de veículos chinês em 2025 e prevê-se que cresçam a um CAGR de 7,59% até 2031.

- Por tipo de reserva, as plataformas online responderam por 63,78% da participação na receita em 2025 e devem registrar o CAGR projetado mais rápido, de 8,29%, até 2031.

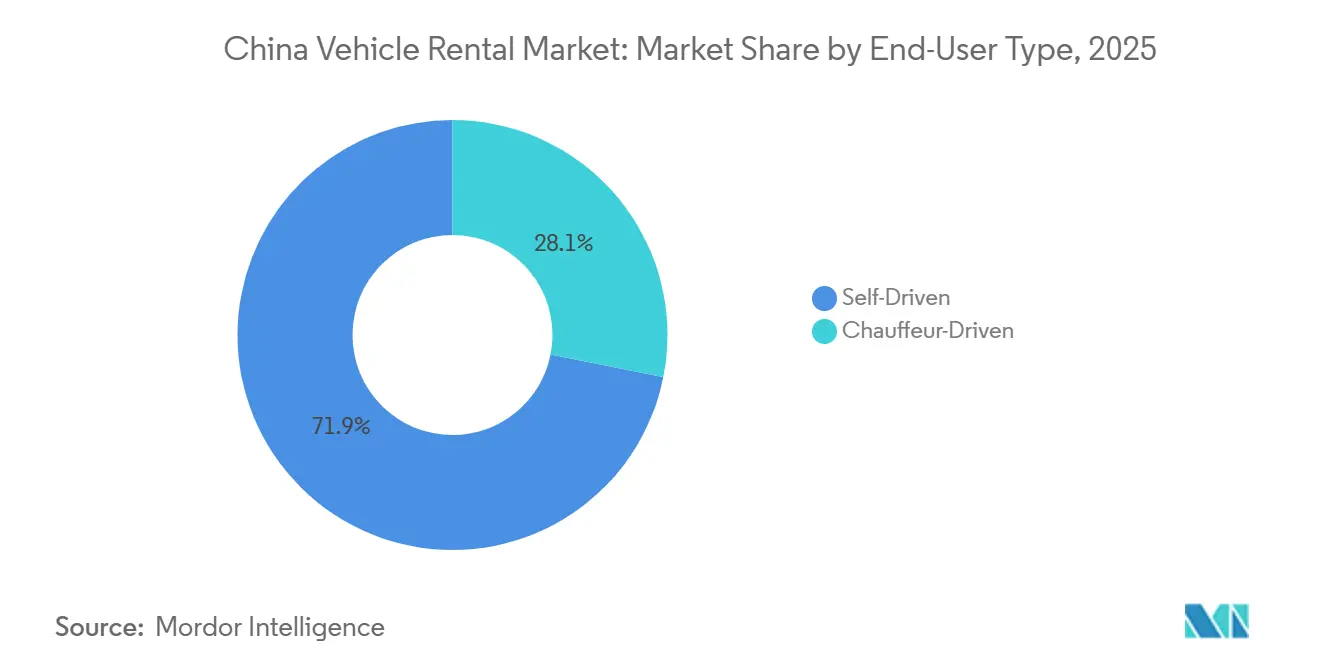

- Por tipo de usuário final, os clientes autoguiados responderam por 71,87% do tamanho do mercado de aluguel de veículos na China em 2025 e prevê-se que cresçam a um CAGR de 8,03% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 48,59% da participação do mercado de aluguel de veículos chinês em 2025 e prevê-se que cresçam a um CAGR de 6,92% até 2031.

- Por trem de força, os modelos com motor de combustão interna responderam por 72,89% da participação do mercado de aluguel de veículos na China em 2025, enquanto os veículos elétricos a bateria devem crescer a um CAGR de 10,57% até 2031.

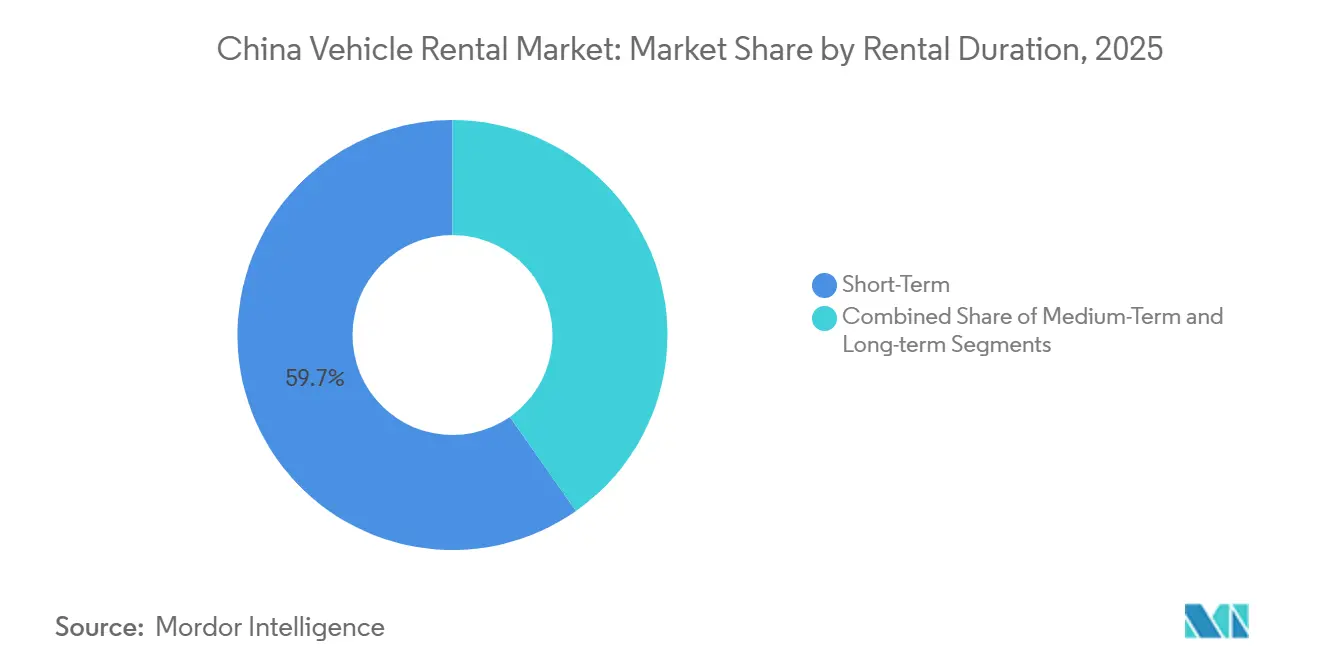

- Por duração do aluguel, os aluguéis de curto prazo responderam por 59,73% da participação do mercado de aluguel de veículos na China em 2025; espera-se que os aluguéis de longo prazo cresçam a um CAGR de 7,01% até 2031.

- Por canal de serviço, os locais fora do aeroporto e no centro da cidade responderam por 67,83% da participação do mercado de aluguel de veículos na China em 2025 e espera-se que cresçam a um CAGR de 8,44% até 2031.

- Por região, o Leste da China respondeu por 38,47% da participação do mercado de aluguel de veículos na China em 2025, e espera-se que o Oeste da China cresça a um CAGR de 7,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aluguel de Veículos na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do Turismo Doméstico | +1.8% | Leste da China, Centro-Sul da China, Oeste da China | Curto prazo (≤ 2 anos) |

| Cotas de Placas de Veículos nas Cidades de Primeiro Nível | +1.5% | Pequim, Xangai, Guangzhou, Shenzhen, Tianjin | Médio prazo (2-4 anos) |

| Plataformas de Reserva Digital e Móvel | +1.2% | Nacional, com ganhos iniciais no Leste da China, Centro-Sul da China | Curto prazo (≤ 2 anos) |

| Classe Média com Habilitação | +1.0% | Nacional, concentrado no Leste da China, Centro-Sul da China | Longo prazo (≥ 4 anos) |

| Mandatos de Eletrificação de Frotas | +0.8% | Pequim, Xangai, Shenzhen, Guangzhou | Médio prazo (2-4 anos) |

| Metas de ESG Corporativo | +0.5% | Nacional, com adoção antecipada no Leste da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Recuperação do Turismo Doméstico Impulsiona os Aluguéis de Lazer

As viagens domésticas atingiram 3,28 bilhões no primeiro semestre de 2025 (+20,6% em relação ao ano anterior), conforme relatório do Ministério da Cultura e Turismo da China divulgado pelo portal do Conselho de Estado, o que ampliou diretamente a demanda por férias com veículo autoguiado[1]"A China registra 20,6% mais viagens domésticas no primeiro semestre", O Conselho de Estado da República Popular da China, english.www.gov.cn. Os picos de feriados proporcionaram taxas de utilização acima de 85% em regiões turísticas, enquanto a ocupação fora de temporada impulsionou a adoção de preços dinâmicos para equilibrar o rendimento. Itinerários flexíveis e preocupações contínuas com higiene mantêm o uso de carro particular preferido em relação aos passeios em grupo. A promoção governamental da revitalização rural e do "turismo vermelho" está direcionando os fluxos de viagens para cidades de menor porte, obrigando os operadores a expandir sua presença de serviços. A estratégia de dispersão requer investimento em assistência na estrada e redes de manutenção para manter os níveis de serviço fora dos principais centros.

As Cotas de Placas nas Cidades de Primeiro Nível Estimulam a Demanda por Aluguel

Pequim emitirá 100.000 cotas para veículos de passeio em 2025, incluindo 80.000 para veículos de nova energia, o que intensificará a escassez de registros de combustão interna[2]Monika, "Pequim anuncia cota de veículos de passeio para 2025 com alocações ampliadas para veículos de nova energia", Gasgoo, autonews.gasgoo.com. Empresas com grandes frotas de placas comerciais oferecem mobilidade imediata, garantindo uma vantagem competitiva nos centros com restrição de cotas. No entanto, as restrições interprovinciais dificultam o reequilíbrio da frota quando os veículos transitam por zonas regulatórias distintas. Os operadores devem, portanto, manter frotas redundantes para atender à demanda de pico urbano enquanto absorvem o risco de ociosidade em outros locais.

Migração para Plataformas de Reserva Digital e Móvel

Os canais digitais responderam por mais de 60% das transações em 2024, com os principais operadores registrando contribuições móveis acima de 80%. As integrações em super-aplicativos permitem reservas combinadas de voos, hotéis e veículos, aumentando os valores médios dos pedidos. Os mecanismos de recomendação baseados em inteligência artificial ajustam os preços aos picos de demanda, otimizando a receita por veículo disponível. O custo de aquisição reduzido em relação aos balcões físicos melhora as margens, embora os gastos com conformidade sob o regime de proteção de dados da China estejam aumentando. A transição digital está redesenhando os limites competitivos à medida que players ágeis e orientados à tecnologia ganham escala sem expansão equivalente de infraestrutura física.

Crescimento da Classe Média com Habilitação

A China registrou mais de 500 milhões de motoristas habilitados até o final de novembro de 2022; as autoridades haviam relatado anteriormente aumentos líquidos médios de aproximadamente 25 milhões de motoristas por ano. O aumento da renda disponível nas cidades de segundo e terceiro nível está impulsionando a conversão de habilitações para aluguéis ativos, especialmente entre pessoas de 25 a 40 anos que priorizam a experiência em detrimento da propriedade. Programas de associação e recompensas de fidelidade aumentam a retenção, enquanto durações flexíveis ajudam a alinhar com os orçamentos. A desaceleração na emissão de novas habilitações aponta para a maturação do mercado, forçando as marcas a se diferenciarem por meio da qualidade do serviço e da conveniência digital. A concorrência de serviços de transporte por aplicativo e micromobilidade intensifica a disputa pela participação na carteira dos consumidores, reforçando a necessidade de segmentação de preços e promoções direcionadas.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por Transporte por Aplicativo e Robotáxi | -1.2% | Pequim, Guangzhou, Shenzhen, Xangai, Wuhan | Médio prazo (2-4 anos) |

| Custos de Aquisição e Financiamento de Veículos | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Incerteza sobre o Valor Residual de Veículos Elétricos | -0.5% | Nacional, agudo no Leste da China, Centro-Sul da China | Médio prazo (2-4 anos) |

| Volatilidade das Cotas de Placas | -0.3% | Pequim, Xangai, Guangzhou, Tianjin, Hangzhou | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Substituição por Transporte por Aplicativo e Robotáxi

A Baidu relatou ter obtido qualificações de comercialização piloto em várias cidades, incluindo Pequim, Xangai, Shenzhen, Chongqing, Wuhan, Changsha, Hefei, Wuzhen e Yangquan. A conveniência sob demanda sem custos de estacionamento atrai viajantes urbanos, desviando tráfego dos aluguéis de curto prazo. Os operadores estabelecidos respondem incorporando opções de motorista nos aplicativos e firmando acordos de venda cruzada com líderes de transporte por aplicativo. Embora as aprovações regulatórias para operações totalmente sem motorista permaneçam limitadas, a rápida maturação tecnológica posiciona os robotáxis como um disruptor de médio prazo, obrigando as empresas de aluguel a acelerar a eletrificação e investir em experiências de serviço diferenciadas.

Aumento dos Custos de Aquisição e Financiamento de Veículos

As restrições de semicondutores e a inflação de matérias-primas continuam a elevar os preços de aquisição, comprimindo as margens de renovação de frota. As taxas de juros mais altas elevam as despesas de financiamento, desacelerando as estratégias de expansão agressiva. Os operadores renegociam descontos por volume e prolongam os períodos de retenção, mas o risco de valor residual aumenta, particularmente para ativos de combustão interna que enfrentam depreciação acelerada. Modelos com uso eficiente de capital, como franquias com ativos leves e arrendamentos a terceiros, surgem como caminhos alternativos para manter o crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Demanda de Lazer Cresce Enquanto os Aluguéis Corporativos Estabilizam as Margens

O lazer e o turismo responderam por 54,67% do faturamento de 2025, e o segmento tem previsão de crescer a um CAGR de 7,59%, à medida que os viajantes de férias preferem itinerários flexíveis e exploração com veículo autoguiado. Essa força mitiga os efeitos residuais da pandemia e ressalta a mudança cultural em direção ao consumo de experiências. Os picos sazonais de aluguel, no entanto, sobrecarregam a capacidade da frota durante a Semana Dourada e os picos de verão, levando os operadores a adotar preços dinâmicos e transferências de veículos entre regiões. As viagens de negócios permanecem um pilar anticíclico, contribuindo para uma utilização estável nos dias de semana e um gasto médio mais alto por reserva, impulsionado por categorias de carros premium e seguros adicionais.

A demanda corporativa também reforça o tamanho do mercado de aluguel de veículos chinês durante os períodos de baixa temporada, sustentando a produtividade dos ativos quando os volumes de lazer diminuem. As empresas cada vez mais agrupam contratos de longo prazo em várias cidades para padronizar a mobilidade dos funcionários e garantir fluxos de receita previsíveis. Ambos os subsegmentos coexistirão como motores duplos; no entanto, o crescimento do lazer supera a expansão corporativa em volume absoluto, remodelando o mix de frota em direção a automóveis de passeio compactos e SUVs crossover que se alinham com as preferências de viagens em família.

Por Tipo de Reserva: O Domínio Online se Aprofunda

As reservas online capturaram 63,78% do total de transações em 2025 e devem crescer a um CAGR de 8,29%, impulsionadas por experiências fluidas nos aplicativos e ecossistemas de pagamento integrados. A interface digital fornece visibilidade de estoque em tempo real, impulsiona as vendas adicionais e suporta precificação algorítmica para melhorar a gestão de rendimento. As avaliações de usuários e os programas de fidelidade aumentam ainda mais os custos de troca, reforçando a fidelidade à plataforma.

Os canais offline responderam pelo restante e persistem principalmente nos balcões de aeroportos e lojas em cidades de terceiro nível, onde a adoção digital é menor. Os clientes que chegam sem reserva valorizam o suporte presencial para esclarecimentos sobre seguros e alterações de última hora, benefícios nem sempre replicáveis online. A estratégia de check-in móvel combinado nos pontos físicos exemplifica a convergência. No horizonte, os pontos de contato físicos provavelmente farão a transição para nós de entrega de veículos em vez de centros de reserva, reduzindo os custos fixos sem abandonar o serviço personalizado.

Por Tipo de Usuário Final: Núcleo Autoguiado, Potencial com Motorista

Os aluguéis autoguiados responderam por 71,87% do mercado em 2025 e devem registrar um CAGR de 8,03%, impulsionados por autonomia, privacidade e eficiência de custos. Os locatários mais jovens apreciam as jornadas fluidas nos aplicativos e as entregas de chaves digitais que reduzem o tempo no balcão. A telemetria veicular permite o monitoramento em tempo real da quilometragem e do comportamento de condução, reduzindo disputas relacionadas a danos e perdas de seguros. O boca a boca nas redes sociais acelera a aquisição, reduzindo efetivamente o gasto de marketing por cliente.

Os serviços com motorista, embora menores, estão crescendo mais rapidamente entre executivos, idosos e turistas estrangeiros. O posicionamento premium suporta tarifas diárias mais altas e venda cruzada de serviços de concierge. A escassez de mão de obra, no entanto, infla os salários dos motoristas nas cidades de primeiro nível, pressionando as margens. As parcerias com plataformas de transporte por aplicativo podem desbloquear o fornecimento flexível de motoristas, mas a clareza regulatória sobre a classificação do emprego permanece fundamental. A tecnologia autônoma pode corroer o crescimento com motorista no longo prazo, mas a demanda de curto prazo por serviço de alto contato sustenta o nicho.

Por Tipo de Veículo: Automóveis de Passeio Ancoram a Receita, Veículos Comerciais Leves Atendem às Lacunas Logísticas

Os automóveis de passeio, que responderam por 48,59% do tamanho do mercado de 2025 e registraram um CAGR de 6,92%, atendem tanto a viajantes de lazer quanto a profissionais em deslocamento, reforçando a utilização estável durante os dias de semana e fins de semana. Os procedimentos de manutenção padronizados e os robustos mercados de revenda suportam a rotação de ativos e a proteção do valor residual. A diversificação em sedãs e SUVs introduz alavancas de upselling sem ampliar drasticamente o estoque de peças de reposição.

Os veículos comerciais leves atraem operadores de courier e comércio eletrônico que precisam de capacidade temporária durante os picos promocionais. Este subsegmento, embora menor, comanda tarifas crescentes, que amortecem a receita total da frota. Os aluguéis de médio e grande porte atendem a projetos de construção e demanda de passeios em grupo, mas exigem manutenção especializada, limitando a escalabilidade rápida. As implantações piloto de vans de entrega elétricas em zonas de última milha oferecem receita incremental enquanto avançam os compromissos de descarbonização.

Por Trem de Força: O Impulso dos Veículos Elétricos a Bateria Acelera a Mudança Estrutural

Em 2025, os motores de combustão interna responderam por 72,89% da frota ativa, mas os veículos elétricos a bateria devem crescer a um CAGR de 10,57% (2026-2031), o mais rápido entre as categorias de trem de força, sustentando uma captura substancial de participação futura. As zonas municipais de emissão zero concedem aos veículos elétricos a bateria acesso privilegiado, aumentando a rotatividade e a utilização dos ativos. O custo de energia reduzido por quilômetro melhora ainda mais a economia do ciclo de vida, compensando os preços de aquisição mais altos.

Os veículos elétricos híbridos se apresentam como opções de transição, equilibrando a flexibilidade de autonomia com emissões mais baixas. Os operadores testam cada vez mais modelos de troca de bateria que desvinculam a propriedade da bateria, mitigando o risco de valor residual. A rede de carregamento da China escalou rapidamente; as instalações de carregamento público eram de aproximadamente 4,63 milhões até o final de novembro de 2025 (Administração Nacional de Energia), o que melhora a confiança do usuário e reduz a ansiedade de autonomia. A demanda por motores de combustão interna persiste em rotas interprovinciais com infraestrutura de carregamento escassa, mas os ventos contrários das políticas sugerem um declínio inevitável.

Por Duração do Aluguel: Volume de Curto Prazo Encontra Visibilidade de Longo Prazo

Os contratos de curto prazo (1 semana ou menos) responderam por 59,73% da receita em 2025, impulsionados por lazer de fim de semana e viagens de negócios. As tarifas diárias elevadas e a rápida rotatividade dos ativos aumentam as margens, mas expõem os operadores à volatilidade sazonal. Os descontos dinâmicos e os benefícios de fidelidade atenuam as quedas de ocupação, mas as restrições de frota na alta temporada persistem. Os aluguéis de longo prazo (acima de 1 mês) estão crescendo a um CAGR de 7,01%, à medida que as empresas buscam mobilidade fora do balanço patrimonial alinhada com metas de ESG.

As ofertas de assinatura com manutenção, telemetria e relatórios de carbono garantem fluxos de caixa previsíveis, estabilizando o tamanho do mercado de aluguel de veículos na China ao longo do ano. Os aluguéis de médio prazo atendem à demanda de realocação e baseada em projetos, permitindo a otimização do rendimento que de outra forma seria perdida para o estoque ocioso. Equilibrar a alocação da frota entre as durações torna-se, portanto, uma alavanca crítica de gestão de receita.

Por Canal de Serviço: Locais Fora do Aeroporto Ampliam o Acesso

Os pontos de atendimento fora do aeroporto, abrangendo filiais no centro da cidade e pontos de retirada em bairros, responderam por uma participação de 67,83% em 2025 e estão se expandindo a um CAGR de 8,44%. Os custos de ocupação mais baixos e as reservas instantâneas habilitadas por smartphone sustentam a ascensão do canal. Os consumidores apreciam a proximidade e a capacidade de evitar sobretaxas aeroportuárias e congestionamentos nos estacionamentos. Os balcões nos aeroportos permanecem valiosos para viajantes estrangeiros, mas enfrentam taxas de concessão e concorrência de serviços de transporte por aplicativo.

As parcerias com companhias aéreas e as integrações de fidelidade tentam defender a participação, mas a conveniência fora do aeroporto se mostra atraente à medida que o trem de alta velocidade amplia as opções de mobilidade doméstica. Os modelos híbridos que permitem a retirada no aeroporto com devolução fora do aeroporto otimizam o reposicionamento dos ativos e a exposição a taxas, sinalizando que as estratégias de canal priorizarão cada vez mais a eficiência da rede em detrimento do prestígio de localização legado.

Análise Geográfica

O Leste da China, abrangendo Xangai, Zhejiang e Jiangsu, respondeu por 38,47% da receita de 2025. Corredores turísticos densos, renda disponível elevada e uma base corporativa florescente sustentam a demanda consistente por aluguel. A conectividade por trem de alta velocidade promove circuitos de direção própria em várias cidades, ampliando a duração média do aluguel. As taxas de adoção digital no Delta do Rio Yangtze também aceleram a penetração online, reforçando a alavancagem operacional para provedores centrados em plataformas. A eletrificação da frota supera as médias nacionais, impulsionada por incentivos municipais agressivos e pela expansão da presença de supercarregadores.

O crescimento do Centro-Sul da China é impulsionado pelos fabricantes exportadores de Guangdong e pelas startups de tecnologia de Shenzhen. As viagens de negócios mantêm a ocupação nos dias de semana, enquanto o lazer de fim de semana nas zonas cênicas de Hunan aumenta os picos sazonais. O marco da Grande Área da Baía facilita a movimentação transfronteiriça, apoiando devoluções intraurbanas que aumentam a utilização. No entanto, a densidade de transporte por aplicativo nas megacidades introduz atrito competitivo, levando as empresas de aluguel a combinar pacotes com motorista e autoguiado.

O Oeste da China registra o CAGR mais rápido, de 7,02%, até 2031. As melhorias de infraestrutura em Sichuan, Chongqing e Yunnan desbloqueiam rotas de ecoturismo e aventura. O terreno montanhoso favorece SUVs com tração nas quatro rodas e elétricos, obrigando os operadores a diversificar a composição da frota. A expansão para cidades de menor porte oferece oportunidades de mercado inexplorado, embora com desafios logísticos relacionados à cobertura de manutenção e disponibilidade de peças de reposição. Os subsídios de promoção do turismo dos governos regionais ajudam a compensar os custos de instalação, acelerando a expansão da presença. Enquanto isso, o Norte da China permanece fundamental devido à influência administrativa de Pequim e à economia portuária de Tianjin, mas as rígidas cotas de placas limitam a propriedade privada de veículos, impulsionando a substituição por aluguel.

Panorama regulatório

A China regula o aluguel de veículos de passageiros pequenos e micro por meio de requisitos de registro e operação previstos no arcabouço do Ministério dos Transportes, incluindo as Medidas Administrativas para a Operação e Serviço de Aluguel de Veículos de Passageiros Pequenos e Micro (Ordem nº 22 de 2020). A padronização do serviço se intensificou com a implementação da norma nacional GB/T 29911-2025, em 1º de novembro de 2025, que estabelece requisitos para operadores de aluguel, veículos, pessoal, processos de serviço e gestão de plataformas.

Em junho de 2026, o Ministério dos Transportes, juntamente com diversos departamentos, divulgou o Plano de Ação Trienal (2026-2028) para o desenvolvimento de alta qualidade do aluguel de veículos de passageiros pequenos e micro. O plano tem foco na cobertura de rede em aeroportos e estações de trem de alta velocidade e na melhoria da acessibilidade dos serviços. No mesmo mês, o Ministério do Comércio e outros departamentos publicaram medidas para estimular o consumo no mercado automotivo de pós-venda, incentivando explicitamente a integração do setor de aluguel por meio de modelos como aluguel com opção de compra (以租代购) e devolução de veículos em outra cidade (异地还车), o que oferece suporte para redes mais amplas e operações mais interoperáveis.

Análise da cadeia de valor

A cadeia de valor começa com o abastecimento e o financiamento de veículos (aquisição junto a fabricantes, canais de concessionárias, leasing financeiro e financiamento de frotas). Em seguida, avança para a incorporação da frota, abrangendo registros e conformidade regulatória, seguros e instalação de telemática, antes de passar para as operações de rede em aeroportos, nós de trem de alta velocidade e pontos de retirada fora do aeroporto ou no centro da cidade. Operadoras e plataformas de aluguel, incluindo a CAR Inc. e a eHi, normalmente integram a aquisição de frota, reservas digitais e controles de risco, como verificação de identidade e de motorista e depósitos ou crédito, além de atividades de pós-venda, como manutenção, assistência na estrada e revenda de veículos retirados de frota.

A eletrificação está mudando as conexões upstream e midstream, à medida que empresas de aluguel conectam a aquisição a parceiros de recarga e energia nas filiais. Por exemplo, a CAR Inc. assinou um acordo-quadro com a BYD para fornecimento de veículos em grande escala vinculado à implantação de estações de recarga rápida em locais de aluguel, e a Xpeng entregou veículos elétricos à CAR Inc. para expandir a capacidade de serviços de mobilidade. Normas como a GB/T 29911-2025 (em vigor desde 1º de novembro de 2025) elevam os requisitos operacionais para processos de serviço e gestão de plataformas, o que aumenta a necessidade de sistemas digitais em conformidade, monitoramento das condições da frota e padronização do atendimento ao cliente em redes multicidades.

Cenário Competitivo

A concorrência é moderada, liderada por CAR Inc., eHi e as ofertas de aluguel da DiDi para a receita de 2025. A CAR Inc. lidera, apoiada por uma frota de aproximadamente 160.000 veículos (setembro de 2024). Sua adoção antecipada de veículos elétricos a bateria garante acesso privilegiado às zonas do centro da cidade. A eHi Car Service segue uma estratégia de diferenciação, oferecendo aluguéis sem depósito e uma rede de 10.000 pontos de atendimento que permite devoluções entre cidades, reduzindo os custos de reposicionamento. A DiDi reportou 631 milhões de usuários ativos anuais em todo o mundo nos 12 meses encerrados em 31 de dezembro de 2023.

As prioridades estratégicas concentram-se em acelerar a eletrificação, implementar a gestão de rendimento orientada por dados e aprimorar os testes autônomos. As parcerias de troca de bateria reduzem o tempo de inatividade dos veículos elétricos a bateria, aumentando a utilização diária efetiva. Os mecanismos de telemetria e precificação por inteligência artificial desbloqueiam insights granulares de demanda, capacitando decisões ágeis de rotação de frota. Os operadores estabelecidos também cortejam contas corporativas com assinaturas de longo prazo com rastreamento de emissões que protegem contra a sazonalidade do lazer.

Os desafiantes emergentes aproveitam modelos com ativos leves, franquias e engajamento puramente digital para reduzir as bases de custo tradicionais. As startups exclusivamente elétricas se posicionam em sustentabilidade e previsão regulatória, visando cidades de segundo nível onde as redes legadas permanecem escassas. O sucesso depende do acesso a capital para aquisição de frota, da aquisição de talentos em software e análise de dados, e da profundidade dos relacionamentos com montadoras para precificação preferencial e acesso antecipado à tecnologia.

Líderes do Setor de Aluguel de Veículos na China

Avis Budget Group, Inc.

The Hertz Corporation

eHi Car Service (Enterprise Holdings)

Shouqi Car rental (Europcar Mobility Group)

Beijing China Auto Rental (CAR Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão de rede impulsionada por políticas públicas está criando espaço em torno de nós de viagem intermodais e mobilidade entre cidades, o que se alinha ao Plano de Ação Trienal (2026-2028) de junho de 2026, que enfatiza a cobertura em aeroportos e estações de trem de alta velocidade e prioriza a acessibilidade e a qualidade da rede de serviços. As medidas simultâneas do Ministério do Comércio de junho de 2026, que promovem a integração do aluguel por meio de devoluções entre cidades e modelos de aluguel com opção de compra, também apoiam mudanças no produto, incluindo preços, depósitos e regras de elegibilidade, além de incentivar parcerias que facilitam a execução de aluguéis multicidades.

A eletrificação da frota e as capacidades de mobilidade inteligente também criam novos caminhos de monetização para operadoras que combinam veículos, acesso a recarga e operações digitais em uma oferta de serviço mais padronizada. A CAR Inc. e a BYD, por exemplo, alinharam a aquisição de veículos à implantação de infraestrutura de recarga rápida em nível de filial, e a CAR Inc. assinou um acordo de cooperação com a Huaxia Financial Leasing para apoiar modelos de aluguel comercial e operação vinculados a frotas de condução automatizada. Com os requisitos nacionais de serviço já reforçados pela GB/T 29911-2025 (implementada em 1º de novembro de 2025), as operadoras que investem em governança de plataforma, transparência sobre as condições dos veículos e processos de serviço consistentes em várias cidades têm caminhos mais claros para competir na demanda voltada para o digital e ampliar sua presença geográfica.

Desenvolvimentos recentes do setor

- Julho de 2026: a Shenzhou Zuche (CAR Inc.) assinou um acordo de cooperação estratégica com o Grupo XPeng, abrangendo fornecimento de veículos e desenvolvimento de cenários de viagem inteligente, com um plano de compra declarado de 5.000 veículos. A parceria fortalece a garantia de fornecimento de veículos elétricos e aproxima recursos de cockpit inteligente e conectividade de nível de fabricante do caso de uso de aluguel.

- Maio de 2025: a Baidu Apollo e a CAR Inc. (Shenzhou) anunciaram uma cooperação estratégica para explorar cenários que combinam condução autônoma e aluguel de veículos. A parceria conecta uma grande plataforma de condução autônoma a uma operadora de aluguel de grande escala, apoiando novos modelos de serviço que combinam operações de frota com capacidades de condução automatizada.

- Setembro de 2024: a CAR Inc. reportou uma frota ativa de cerca de 160.000 veículos. Essa escala oferece suporte a alavancagem de compras, densidade de rede e capacidade de reequilibrar veículos entre regiões durante períodos de pico de viagens.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange serviços pagos de aluguel de veículos na China continental, nos quais o cliente obtém acesso temporário a um veículo licenciado para circulação por um período definido, tipicamente variando de algumas horas a cerca de um mês.

Exclusões de escopo: leasing operacional de longo prazo, transporte por aplicativo apenas com motorista e aluguéis de micromobilidade (bicicletas e patinetes) são excluídos deste dimensionamento.

Visão geral da segmentação

- Por Aplicação

- Lazer / Turismo

- Viagens de Negócios

- Por Tipo de Reserva

- Acesso Offline

- Acesso Online

- Por Tipo de Usuário Final

- Autoguiado

- Com Motorista

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais de Médio e Grande Porte

- Ônibus e Micro-ônibus

- Por Trem de Força

- Motor de Combustão Interna

- Veículo Elétrico Híbrido

- Veículo Elétrico a Bateria

- Por Duração do Aluguel

- Curto Prazo (Menos de 1 Semana)

- Médio Prazo (1 Semana a 1 Mês)

- Longo Prazo (Acima de 1 Mês)

- Por Canal de Serviço

- No Aeroporto

- Fora do Aeroporto / Centro da Cidade

- Por Região

- Leste da China

- Centro-Sul da China

- Norte da China

- Oeste da China

- Nordeste da China

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o enquadramento do mercado e ancorar as principais premissas que podem ser verificadas em dados públicos. Utilizamos fontes como o National Bureau of Statistics of China, o Ministério dos Transportes, o Ministério da Cultura e do Turismo e comunicados da associação CAAM para orientação sobre a atividade de viagens e as tendências de veículos.

Para refinar as premissas, contexto adicional foi obtido em relatórios anuais de empresas e apresentações para investidores, cobertura de imprensa de publicações de negócios e divulgações de autoridades aeroportuárias e de turismo, quando disponíveis. Para verificações cruzadas sobre sinais de atividade de frota, também utilizamos assinaturas pagas que consolidam dados financeiros e ações corporativas de empresas, além de uma base de dados de patentes para entender o que está sendo priorizado em tecnologia de reservas e eletrificação de frotas. As fontes mencionadas aqui são ilustrativas, e muitas outras referências públicas também foram revisadas para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou operadoras de aluguel, gestores de frota, gestores de plataformas de mobilidade, intermediários de viagens e compradores de contas corporativas, para que pudéssemos confirmar padrões de utilização e lógicas de preços que nem sempre são claras em séries públicas. Como o escopo abrange toda a China, o contato foi distribuído entre as principais áreas metropolitanas e centros de demanda liderados por aeroportos, e chamadas de acompanhamento foram usadas para resolver lacunas relacionadas à sazonalidade, ao mix de veículos elétricos e à participação de serviços com motorista.

Distribuição dos respondentes da pesquisa primária de campo

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 14% | |

| Nível intermediário: 47% | Líderes funcionais/de unidade: 31% | |

| Participantes menores: 15% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual indicadores de demanda de viagem e mobilidade são convertidos em um pool realista de demanda por aluguel, e depois expressos em receita usando faixas de preços observadas. Começamos com sinais como viagens domésticas e intensidade de viagens corporativas, fluxo de passageiros em aeroportos, direção do parque de veículos e o mix de reservas online, que são então filtrados por padrões de duração de aluguel e utilização, para evitar sobrestimar a demanda endereçável.

Em seguida, os totais são corroborados usando aproximações bottom-up seletivas. Isso inclui a amostragem de tarifas médias diárias por classe de veículo e duração, a aplicação de faixas razoáveis de utilização para frotas de aeroportos e urbanas, e a verificação cruzada com divulgações de receita das operadoras, quando disponíveis. Se faltarem dados para cidades menores ou tipos de veículos de nicho, preenchemos a lacuna com premissas substitutas baseadas em centros de demanda próximos e depois testamos novamente o impacto por meio de análises de sensibilidade.

Para a previsão, utilizamos análise de cenários apoiada por uma visão simples de regressão multivariada dos principais fatores, de modo que a tendência não seja determinada por uma única variável. As entradas mais relevantes neste mercado incluíram o ritmo do turismo doméstico, o ritmo de recuperação das viagens corporativas, a participação de veículos elétricos nas frotas de aluguel (e seu efeito sobre depreciação e preços), o mix entre aeroporto e fora do aeroporto, e a sazonalidade em torno de feriados. Essas entradas foram validadas em entrevistas antes da finalização da curva prospectiva.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, para que os números permaneçam consistentes com sinais operacionais do mundo real. Comparamos o mercado modelado com indicadores independentes, como fluxos de viagens, direção do registro de veículos e movimento de preços, e depois investigamos valores discrepantes que aparecem por ano ou por centro de demanda antes da aprovação final.

Uma segunda revisão por analista é realizada para testar premissas, integridade matemática e lógica ano a ano. Um novo contato é acionado se um fator-chave se alterar ou se um dado entrar em conflito com informações anteriores. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final é feita antes da entrega para que os clientes recebam a visão mais atual.

Tamanho do mercado chinês de aluguel de veículos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o aluguel de veículos na China podem parecer muito diferentes entre si, mesmo quando descrevem comportamentos de clientes semelhantes, porque as escolhas de escopo e os itens de receita considerados nem sempre estão alinhados. As maiores diferenças geralmente vêm da forma como o período de aluguel é definido, se as receitas de transporte por aplicativo e de leasing são incluídas, e de como os preços e a utilização são projetados em aeroportos e centros urbanos.

Algumas cifras publicadas parecem usar uma definição mais ampla de mobilidade, que pode misturar implicitamente receitas de leasing de longa duração e atividades adjacentes de transporte sob demanda. Na Mordor Intelligence, apenas os aluguéis de veículos de curto prazo na China continental são considerados (tipicamente de algumas horas a cerca de um mês), e o leasing operacional de longo prazo, o transporte por aplicativo apenas com motorista e a micromobilidade são excluídos. Isso altera o pool de receita endereçável e o perfil de crescimento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 20,12 bilhões de USD (2025) | |

| Consultoria Global A | 13,60 bilhões de USD (2024) | Utiliza um ano-base anterior e parece aplicar uma curva de crescimento mais ampla, sem separar claramente os aluguéis de curto prazo de receitas semelhantes a leasing de longa duração, o que pode alterar o valor inicial e inflar as comparações de CAGR. |

| Editora Setorial B | 17,00 bilhões de USD (2024) | Reportado como uma cifra de aluguel de carros, com detalhamento público limitado sobre inclusões, momento de conversão de moeda, e se sobretaxas de aeroporto, tarifas de serviço com motorista ou serviços relacionados são apresentados líquidos ou brutos, o que pode elevar ou reduzir o total. |

A tabela mostra principalmente que a seleção do ano e a disciplina de escopo são responsáveis pela maior parte da dispersão, e não simples diferenças aritméticas. Ao vincular a receita a indicadores observáveis de viagem, à realidade da duração dos aluguéis e a faixas de preços e utilização verificadas em entrevistas, nossa estimativa permanece rastreável a premissas que podem ser retestadas conforme o mercado evolui.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aluguel de veículos na China em 2026?

O tamanho do mercado de aluguel de veículos na China é avaliado em USD 21,15 bilhões em 2026

Qual segmento lidera a receita no aluguel de veículos chinês?

As aplicações de lazer e turismo respondem pela maior participação na receita, detendo 54,67% em 2025 e continuando a crescer com base no sólido impulso das viagens domésticas.

O que está impulsionando a rápida adoção de veículos elétricos a bateria para aluguel?

As zonas municipais de emissão zero, a queda nos custos das baterias e a expansão da infraestrutura de supercarregamento e troca de baterias estão levando os operadores a adotar veículos elétricos a bateria.

Por que os locais de aluguel fora do aeroporto estão crescendo mais rapidamente do que os balcões nos aeroportos?

A conveniência das reservas pelo celular, as taxas de concessão mais baixas e a proximidade de bairros residenciais e comerciais tornam os pontos de atendimento fora do aeroporto mais atrativos para os locatários.

Qual região apresenta o crescimento mais rápido no aluguel de veículos na China?

O Oeste da China lidera o crescimento com um CAGR de 7,02% até 2031, impulsionado pelo investimento em infraestrutura e pela crescente mobilidade da classe média em Sichuan e Chongqing.

Página atualizada pela última vez em: