Tamanho e Participação do Mercado de Aluguel de Equipamentos de Construção

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 141.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 179.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

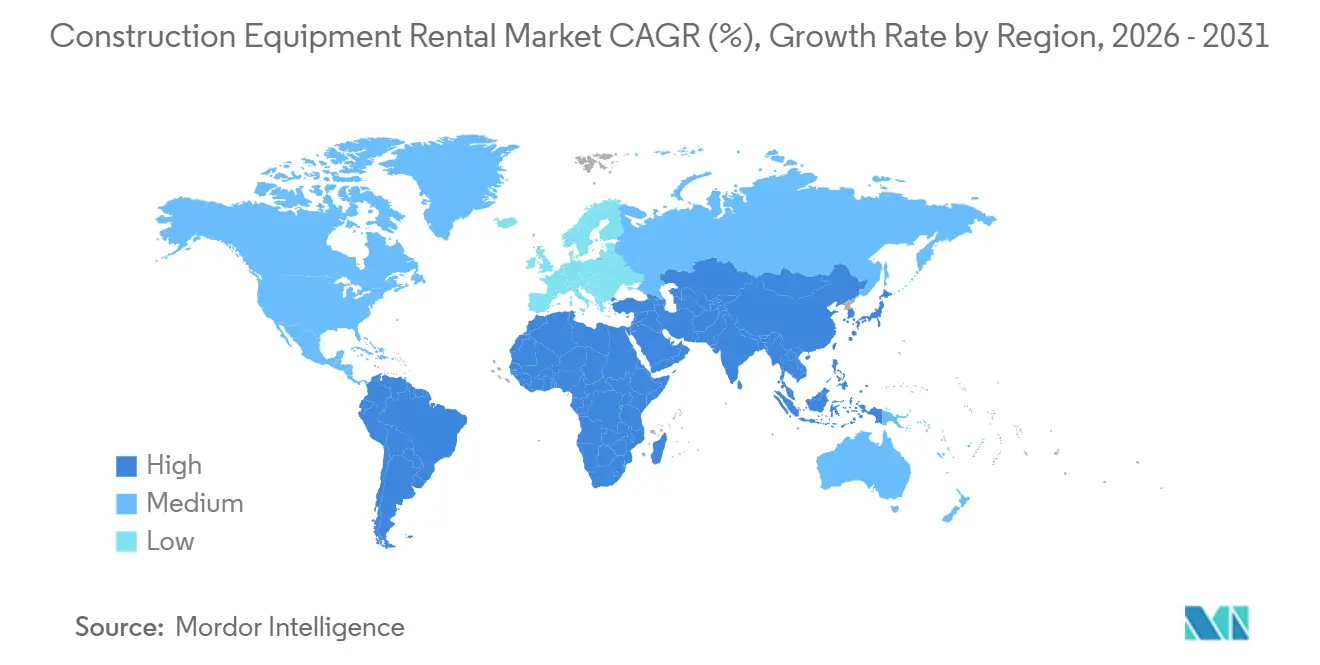

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

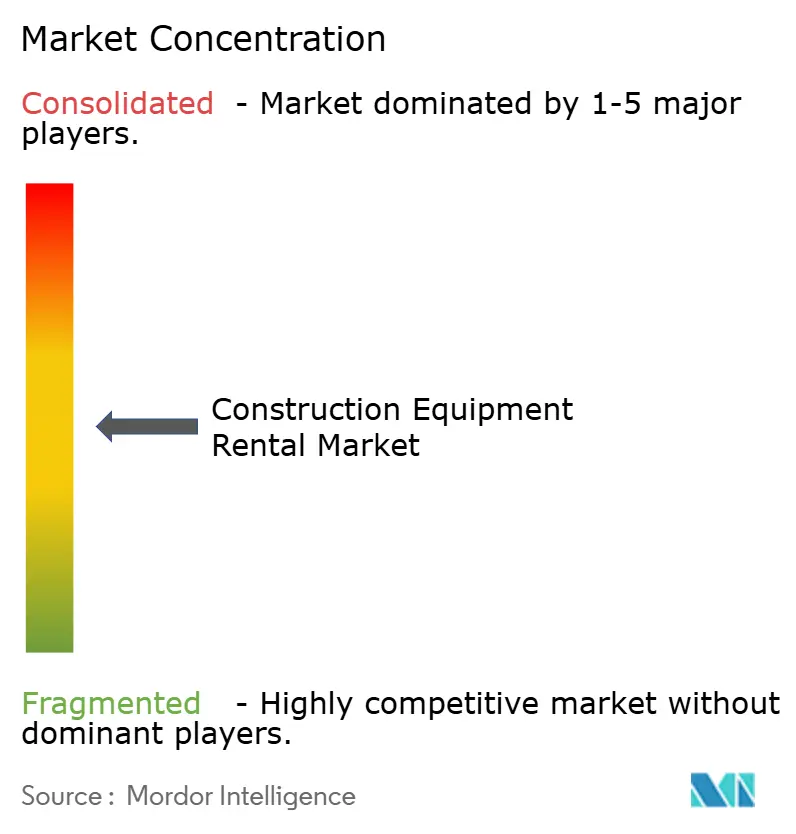

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Equipamentos de Construção por Mordor Intelligence

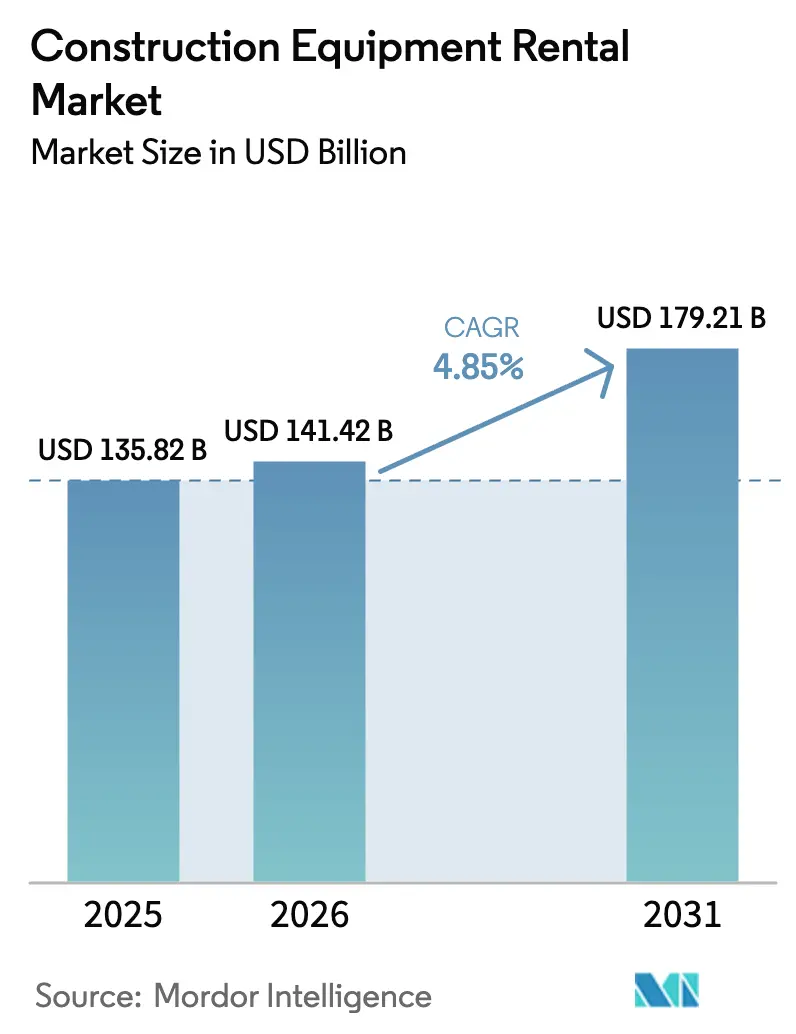

O tamanho do mercado de aluguel de equipamentos de construção está projetado em USD 135,82 bilhões em 2025, USD 141,42 bilhões em 2026, e deverá atingir USD 179,21 bilhões até 2031, crescendo a um CAGR de 4,85% de 2026 a 2031. Os empreiteiros estão migrando da propriedade para o aluguel a fim de preservar caixa para mão de obra e materiais, enquanto os pipelines de infraestrutura soberana na Ásia-Pacífico e no Oriente Médio proporcionam visibilidade de demanda plurianual, incentivando os operadores de aluguel a firmar contratos de médio prazo. A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos direcionou um montante significativo para mais de 60.000 projetos até 2024, favorecendo os modelos de aluguel por evitarem o risco de valor residual. A emissão de títulos de infraestrutura de governos locais pela China em 2024 também canaliza capital para corredores de transporte que se adequam a frotas de aluguel flexíveis. Somando-se a isso as regulamentações ESG em curso e a rápida expansão dos marketplaces digitais, a trajetória de crescimento do mercado de aluguel de equipamentos de construção aparece firmemente sustentada tanto por alavancas políticas quanto tecnológicas.

Principais Conclusões do Relatório

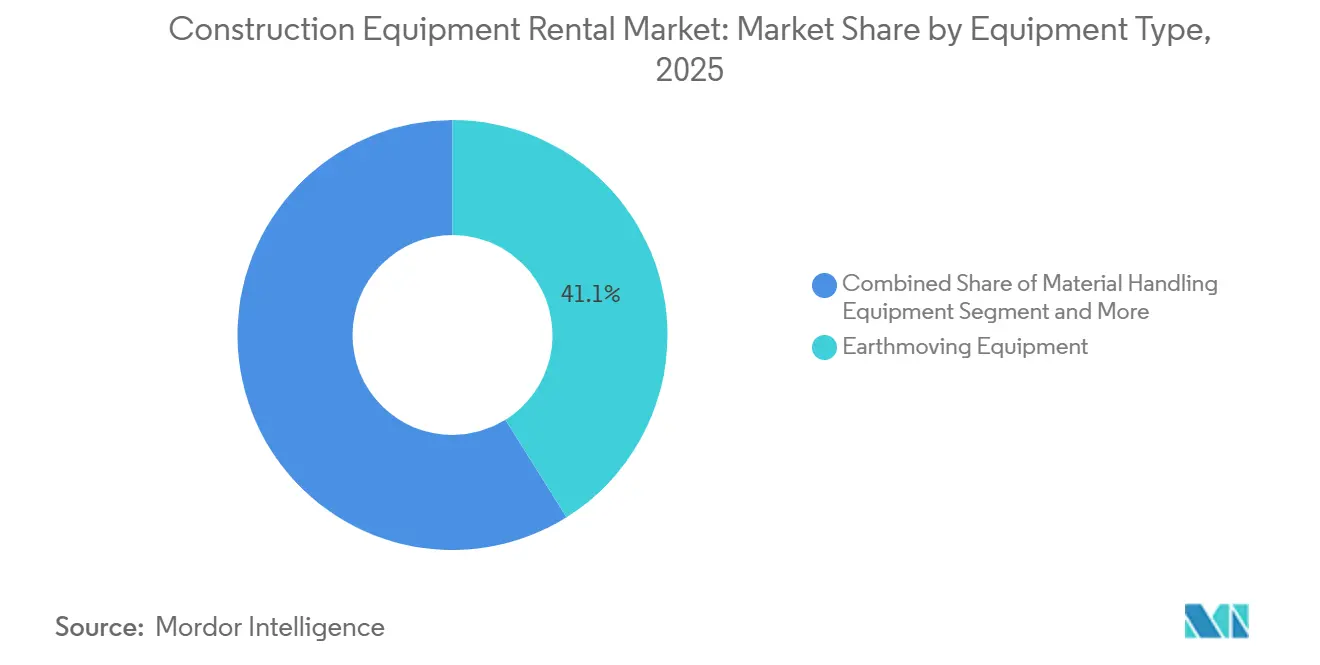

- Por tipo de equipamento, os equipamentos de movimentação de terra representaram 41,05% da participação do mercado de aluguel de equipamentos de construção em 2025 e devem superar o mercado geral com um CAGR de 7,61% até 2031.

- Por tipo de tração, as máquinas com motor de combustão interna dominaram o mix com 86,13% em 2025, porém os modelos de célula de combustível de hidrogênio estão crescendo a um CAGR acelerado de 15,88% até 2031.

- Por aplicação, os projetos de infraestrutura responderam por 36,24% da receita em 2025, enquanto mineração e extração foram os setores de crescimento mais rápido, com um CAGR de 5,94% até 2031.

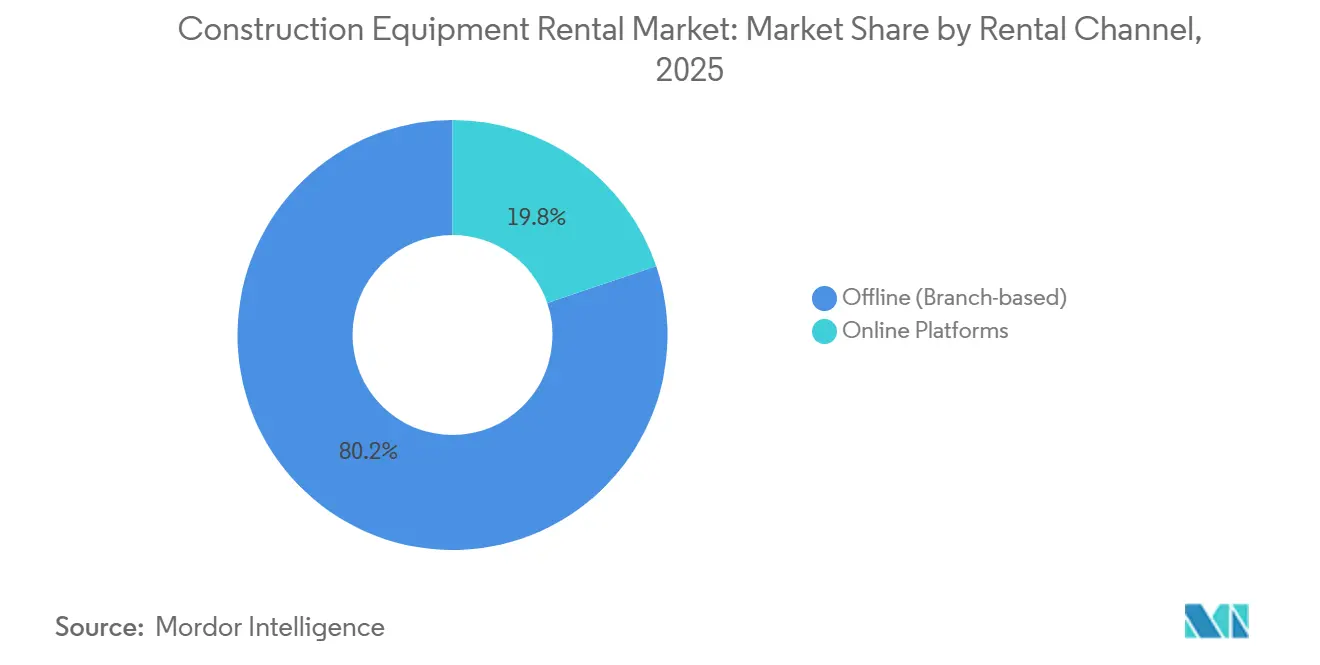

- Por canal de aluguel, as filiais offline capturaram uma participação de 80,22% em 2025; as plataformas online apresentaram o crescimento mais rápido, avançando a um CAGR de 9,84% até 2031.

- Por tipo de serviço, os aluguéis de médio prazo (1 a 12 meses) responderam por 48,26% do mercado de aluguel de equipamentos de construção em 2025; no entanto, os aluguéis de curto prazo (<1 mês) devem crescer a um CAGR de 7,13% até 2031.

- Por geografia, a Ásia-Pacífico deteve uma participação de 40,11% em 2025, enquanto o Oriente Médio e a África avançarão a um CAGR de 6,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aluguel de Equipamentos de Construção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de Megaprojetos de Estímulo à Infraestrutura | +1.2% | Global, elevado na Ásia-Pacífico, no Oriente Médio e na África | Longo prazo (≥ 4 anos) |

| Migração de Despesas de Capital para Despesas Operacionais pelos Empreiteiros | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Metas ESG Impulsionando Aluguéis Elétricos | +0.7% | Europa, Califórnia, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Crescimento das Plataformas Digitais de Aluguel | +0.6% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio, África e América do Sul | Curto prazo (≤ 2 anos) |

| Modelos de Contratação por Uso Baseados em Resultados | +0.5% | América do Norte, adoção inicial na Europa | Curto prazo (≤ 2 anos) |

| Otimização de Frota Orientada por Dados | +0.4% | Global, liderada pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Megaprojetos de Estímulo à Infraestrutura

Grandes programas de gastos públicos transformam demanda especulativa em contratos de aluguel firmes e plurianuais. Os Estados Unidos já comprometeram investimentos significativos em mais de 60.000 projetos de infraestrutura no âmbito da Lei de Investimento em Infraestrutura e Empregos. Em 2024, a China aumentou significativamente a emissão de títulos provinciais, com foco principalmente em corredores de transporte e projetos de renovação urbana. A Índia orçou INR 11,11 lakh crore (USD 133 bilhões) para infraestrutura no exercício fiscal 2024-25 [1]"Pipeline Nacional de Infraestrutura," Ministério das Finanças, Índia, indiabudget.gov.in . A Visão 2030 da Arábia Saudita inclui múltiplos gigaprojetos (por exemplo, NEOM, Qiddiya) que estão sustentando a demanda por construção e a utilização de equipamentos. As avaliações preliminares de danos na Turquia indicam necessidades superiores a USD 100 bilhões, sustentando atividades de reconstrução contínuas. Esses pipelines alimentam diretamente os aluguéis de médio prazo, já gerando receitas notáveis.

Migração de Despesas de Capital para Despesas Operacionais pelos Empreiteiros

Na busca por preservar a liquidez, as empresas de construção estão recorrendo cada vez mais ao aluguel em vez de depender de frotas próprias. A United Rentals manteve um programa significativo de despesas de capital anuais em 2024, com foco no financiamento minoritário de ativos especializados e elétricos para fins de aluguel. A Sunbelt Rentals comprometeu recursos substanciais no exercício fiscal 2025 para expansão da frota, inaugurando simultaneamente inúmeras novas unidades nos Estados Unidos. A Herc Rentals, em 2024, aumentou significativamente o valor de sua frota, concentrando-se em nichos especializados. À medida que os mercados de crédito se tornam mais restritivos na América do Norte e na Europa, observa-se uma mudança notável em direção a arrendamentos operacionais em detrimento de aquisições de capital. Essa estratégia financeira está sendo agora implementada junto a empreiteiros na região da Ásia-Pacífico.

Metas ESG Rigorosas Acelerando os Aluguéis Elétricos

As agências de aluguel, impulsionadas por mandatos ambientais, estão eletrificando seus inventários mesmo antes que os empreiteiros o exijam. A Califórnia identificou vários modelos de equipamentos de emissão zero. A Boels estabeleceu uma meta de longo prazo para converter a maior parte de sua frota para elétrica. A Sunbelt relata que uma parcela crescente de seus clientes já está disposta a pagar um prêmio por equipamentos de emissão zero. As carregadeiras elétricas L120 e L90 da Volvo entregam desempenho equivalente ao diesel sem emissões pelo escapamento[2]"Ficha Técnica da Carregadeira Elétrica L120," Volvo Construction Equipment, volvoce.com . A Europa e a Califórnia ancoram essa tendência, que está se espalhando para as megacidades asiáticas que adotam zonas de baixa emissão.

Explosão das Plataformas Digitais de Aluguel nos Mercados Emergentes

Os marketplaces online estão reduzindo os tempos de descoberta e melhorando a utilização dos equipamentos. A EquipmentShare, que opera inúmeros locais, utiliza sua plataforma T3 para fornecer alertas de utilização e manutenção em tempo real. A United Rentals aprimora a eficiência dos ativos por meio de seu portal Total Control, que integra reservas, faturamento e manutenção preditiva. Os canais digitais estão crescendo significativamente mais rápido do que o mercado geral, impulsionados por sua conveniência e eficiência. Na região da Ásia-Pacífico, onde as redes de filiais são limitadas, há uma forte preferência por pedidos via aplicativo. Consequentemente, as empresas de aluguel estão fazendo investimentos substanciais em interfaces amigáveis e telemática para atender às necessidades de uma base de clientes mais jovem e familiarizada com o ambiente digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Operadores Qualificados | −0.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Complexidade de Manutenção Multimarca | −0.6% | Global, aguda em frotas europeias fragmentadas | Médio prazo (2 a 4 anos) |

| Canibalização Direta do Mercado de Aluguel | −0.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade do Valor Residual para Lítio | −0.3% | Europa e Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Operadores Qualificados Eleva o Risco de Tempo de Inatividade

Os equipamentos de aluguel frequentemente ficam ociosos porque operadores treinados não estão disponíveis quando a demanda aumenta. Em 2026, o Bureau of Labor Statistics dos EUA projeta vagas anuais contínuas para operadores de equipamentos de construção ao longo da próxima década, impulsionadas principalmente por necessidades de reposição. Essa lacuna torna-se mais pronunciada durante os meses de pico da construção, à medida que as aposentadorias superam as novas certificações. Escassez semelhante também é evidente na Alemanha e no Japão, onde o envelhecimento da força de trabalho eleva os prêmios salariais e prolonga os ciclos de recrutamento, inflacionando os custos dos projetos e estendendo os cronogramas. As empresas de aluguel tentam mitigar o risco incluindo treinamento de operadores nos contratos e estabelecendo parcerias com escolas profissionalizantes; no entanto, os atrasos nas turmas ainda fazem com que os empreiteiros aguardem semanas por pessoal certificado. A maquinaria ociosa corrói as métricas de utilização, forçando as empresas de aluguel a manter frotas maiores para cumprir as garantias de nível de serviço, imobilizando capital que poderia ser usado para financiar a eletrificação ou atualizações digitais. A menos que os pipelines de treinamento se expandam materialmente, a escassez de operadores continuará a deprimir a disponibilidade adequada da frota e a exercer pressão descendente sobre as margens de aluguel pelo menos no médio prazo.

Alta Complexidade de Manutenção Multimarca

As frotas de aluguel incluem Caterpillar, Komatsu, Volvo e JCB, cada uma com seu próprio sistema de diagnóstico proprietário. A Trackunit e sistemas de telemática similares podem reduzir o tempo de inatividade não planejado, mas a integração completa ainda é difícil de alcançar. Técnicos com treinamento cruzado são escassos, especialmente na Europa, onde as frotas utilizam equipamentos de muitos fabricantes originais e as operações cruzam fronteiras. As empresas de aluguel incorrem em custos de serviço mais elevados para manter a diversidade de marcas que os clientes exigem. Até que os diagnósticos unificados ganhem tração, a complexidade de manutenção continuará a pesar sobre a rentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Movimentação de Terra Domina a Construção de Infraestrutura

Os equipamentos de movimentação de terra asseguraram 41,05% da participação do mercado de aluguel de equipamentos de construção em 2025, e seu CAGR de 7,61% até 2031 supera o ritmo geral do mercado. Escavadeiras, carregadeiras e tratores de esteira permanecem indispensáveis para projetos rodoviários, ferroviários e de mineração. As retroescavadeiras atendem a serviços de utilidades e obras residenciais onde a versatilidade é importante. As escavadeiras, especialmente as de esteira, lideram a demanda por remoção pesada de solo, enquanto as variantes sobre rodas ganham espaço em obras urbanas onde a mobilidade é valorizada.

Os equipamentos de manuseio de materiais formam a segunda maior fatia, impulsionados por guindastes e manipuladores telescópicos utilizados em empreendimentos de grande altura e logística. As máquinas de concreto e pavimentação crescem com os gastos em rodovias, e os equipamentos de energia — como geradores e compressores — atendem às necessidades intermitentes dos canteiros de obras. As máquinas de movimentação de terra habilitadas com telemática diferenciam as frotas de aluguel pelo tempo de atividade em vez do preço, reforçando seu papel central no mercado de aluguel de equipamentos de construção.

Por Tipo de Tração: Células de Combustível de Hidrogênio Emergem do Nicho

As máquinas com motor de combustão interna responderam por 86,13% do mix em 2025, pois as redes de abastecimento de diesel permanecem onipresentes. Os modelos híbridos combinam diesel e elétrico para navegar em zonas de baixa emissão. Os equipamentos elétricos a bateria ganham impulso, auxiliados por um número significativo de modelos de emissão zero listados na Califórnia.

As unidades de célula de combustível de hidrogênio, como a escavadeira HW155H da Hyundai apresentada na Bauma 2025, estão crescendo a um CAGR de 15,88% até 2031 e atraem projetos que necessitam de emissão zero sem as limitações de autonomia das baterias. Os motores de combustão de hidrogênio da JCB oferecem uma alternativa substituta ao diesel. A dominância dos motores de combustão interna persistirá nesta década; no entanto, a pressão regulatória e a queda do custo total de propriedade inclinarão a curva de longo prazo em direção às tecnologias elétrica e de hidrogênio.

Por Aplicação: Mineração e Extração Superam a Construção Tradicional

As obras de infraestrutura responderam por 36,24% da receita de 2025, impulsionadas pelo estímulo soberano nas regiões da Ásia-Pacífico e do Oriente Médio. Os construtores residenciais alugam máquinas compactas para evitar capital ocioso, enquanto os incorporadores comerciais dependem de guindastes e equipamentos de concreto para cronogramas de construções de múltiplos andares.

A mineração e a extração exibem a taxa de crescimento mais rápida, de 5,94% até 2031, pois a volatilidade dos preços das commodities incentiva os operadores a converter custos fixos de equipamentos em despesas variáveis de aluguel. A Epiroc observou que a mineração representou uma parcela notável de seus pedidos em 2024, ressaltando a oportunidade. Os empreiteiros de petróleo e gás também preferem aluguéis para máquinas especializadas de alto custo de capital necessárias apenas episodicamente.

Por Canal de Aluguel: Plataformas Online Ganham Participação

As filiais offline mantiveram uma participação de 80,22% em 2025, pois muitos empreiteiros ainda valorizam o atendimento presencial e a disponibilidade imediata. A entrega no mesmo dia e a manutenção no local permanecem decisivas para equipamentos complexos.

As plataformas online, no entanto, estão projetadas para crescer a um CAGR de 9,84% até 2031, superando significativamente o mercado geral de aluguel de equipamentos de construção. As plataformas T3 da EquipmentShare e Total Control da United Rentals ilustram como a telemática e a disponibilidade em tempo real aumentam o retorno sobre o investimento do cliente. A adoção é mais rápida nas regiões da Ásia-Pacífico e do Oriente Médio, onde usuários com preferência por dispositivos móveis estão contornando os modelos tradicionais de filiais.

Por Tipo de Serviço: Aluguéis de Curto Prazo se Aceleram

Os contratos de médio prazo (1 a 12 meses) responderam por 48,26% da receita de 2025, pois se alinham com os prazos típicos dos projetos de infraestrutura. Os aluguéis de longo prazo sustentam operações previsíveis de mineração e industriais, possibilitando descontos por volume.

Os aluguéis de curto prazo com duração inferior a um mês exibem o CAGR mais acentuado, de 7,13%, de 2026 a 2031. A volatilidade dos projetos, o crédito mais restrito e o surgimento de construtores da economia gig tornam os aluguéis diários e semanais atrativos. Os operadores contrapõem os custos logísticos mais elevados aproveitando a telemática para maximizar a utilização dos ativos e cobrando preços premium para proteger suas margens.

Análise Geográfica

A Ásia-Pacífico capturou uma participação de 40,11% em 2025 e está registrando um CAGR notável até 2031. Os títulos de infraestrutura local da China, o significativo pipeline da Índia e o orçamento de construção do Japão ancoram a demanda. O considerável programa da Coreia do Sul e o mix de mineração mais energias renováveis da Austrália também favorecem os aluguéis. A combinação de urbanização e megaprojetos da região sustenta o mercado de aluguel de equipamentos de construção.

O Oriente Médio e a África registram o CAGR mais rápido, de 6,72%, liderado pela carteira de USD 1,3 trilhão da Visão Saudita 2030, abrangendo NEOM, o Mar Vermelho e Qiddiya. Projetos nos Emirados Árabes Unidos, como a Fase 2 da Etihad Rail, exigem rotações contínuas [3]"Marcos da Fase 2," Etihad Rail, etihadrail.ae. A reconstrução de USD 100 bilhões da Turquia e o programa de energia renovável da África do Sul acrescentam profundidade.

A América do Norte e a Europa experimentam um crescimento constante, embora lento. Os Estados Unidos continuam com seu forte impulso em infraestrutura com investimentos significativos. Enquanto o Canadá prioriza transporte público e linhas de energia, a Alemanha direciona seus esforços de construção para frotas elétricas, alinhando-se com os mandatos de baixa emissão urbana. O setor de construção do Reino Unido também aposta em aluguéis especializados para garantir a conformidade.

Panorama regulatório

A conformidade com normas de segurança e emissões é um determinante fundamental da elegibilidade de frotas de locação nos principais mercados finais, com exigências que abrangem a segurança do operador, a proteção da máquina e a circulação em vias públicas de máquinas móveis não rodoviárias. Nos Estados Unidos, os padrões de construção da OSHA (incluindo o 29 CFR 1926.600 e disposições relacionadas) regem as salvaguardas de operação de equipamentos e práticas em canteiros de obras, enquanto o 29 CFR 1926.1001 vincula determinados equipamentos fabricados a partir de 15 de julho de 2019 aos requisitos de desempenho da ISO 3471:2008 para estruturas de proteção contra capotamento (ROPS). Isso afeta o que as frotas podem fornecer para aplicações de terraplenagem e preparação de terrenos de maior risco.

Na Europa, o caminho regulatório está migrando de diretivas legadas para regulamentos atualizados que ampliam a superfície de conformidade para equipamentos conectados. O Regulamento (UE) 2025/14, publicado em janeiro de 2025, estabelece um regime de homologação de tipo da UE para máquinas móveis não rodoviárias que circulam em vias públicas, com a maioria das disposições aplicáveis a partir de 29 de janeiro de 2028, oferecendo um marco mais claro para a movimentação transfronteiriça de ativos de locação. Separadamente, o Regulamento de Máquinas da UE (UE) 2023/1230 torna-se totalmente aplicável em 20 de janeiro de 2027, introduzindo requisitos relevantes para sistemas conectados (incluindo considerações de cibersegurança e relacionadas à IA). Para operadores de locação, isso influencia a forma como a telemática e os controles digitais são especificados nas novas aquisições de frota.

Análise da cadeia de valor

A cadeia de valor de locação de equipamentos de construção começa com o design e a fabricação por OEMs (incluindo trens de força, sistemas hidráulicos e eletrônicos), passa por redes de revendedores e distribuidores, bem como canais próprios de OEMs, e segue até os operadores de locação que possuem, mantêm e despacham frotas para empreiteiros e usuários industriais. Como a definição de mercado exclui locações com operador em tempo integral, o valor está concentrado no financiamento e aquisição de frotas, na logística de manutenção e peças, nas operações de filiais e entregas, e cada vez mais em camadas digitais, como telemática, portais para clientes e integração em fluxos de trabalho de gestão de construção.

Os principais pontos de atrito se relacionam à disponibilidade de equipamentos e ao controle de custos do ciclo de vida. Frotas com múltiplas marcas aumentam a complexidade diagnóstica e técnica, enquanto restrições no fornecimento de componentes eletrônicos podem estender os prazos de entrega de novos equipamentos, pressionando o planejamento de frotas e os ciclos de recondicionamento. Os operadores de locação utilizam associações e órgãos do setor (como a American Rental Association e a Associated Equipment Distributors) para alinhar práticas de segurança, treinamento e parâmetros de utilização de ativos. Também dependem de fornecedores de telemática para reduzir o tempo de inatividade não planejado e melhorar a utilização. Conforme as regras de ESG e emissões locais se tornam mais rígidas nas grandes metrópoles, a responsabilidade de conformidade se transfere para as frotas de locação, acelerando a mudança de mix em direção a ativos elétricos ou de energia alternativa e aumentando a ênfase em soluções de recarga, manutenção preventiva e gestão de valor residual.

Cenário Competitivo

A América do Norte é mais consolidada do que outras regiões, com a United Rentals e a Sunbelt Rentals detendo juntas uma participação notável no mercado de aluguel de equipamentos de construção. No terceiro trimestre de 2024, a United Rentals reportou crescimento significativo de receita, sustentado por sua extensa frota. Olhando para o futuro, a empresa planeja fazer investimentos substanciais em ativos especializados e elétricos. Enquanto isso, a Sunbelt demonstrou forte desempenho no primeiro trimestre do exercício fiscal 2025, com um compromisso notável com a expansão da frota e a adição de inúmeros novos locais nos Estados Unidos.

A Europa permanece fragmentada: Loxam, Boels e Cramo impulsionam frotas elétricas e portais digitais, mas enfrentam a concorrência de aluguéis cativos de fabricantes originais que avançam sobre sua base. As Cat Rental Stores da Caterpillar exploram o serviço de qualidade do fabricante para conquistar clientes diretamente.

Operadores da Ásia-Pacífico, como Kanamoto e Coates Hire, concentram-se na densidade de serviço local e em equipamentos especializados. A EquipmentShare combina telemática com 373 depósitos, aproveitando a análise de dados para reduzir o tempo de inatividade. A atividade de fusões e aquisições tende a se intensificar à medida que os grandes players adquirem especialistas regionais para expandir sua presença, ganhar escala em compras e amortizar investimentos em plataformas digitais.

Líderes do Setor de Aluguel de Equipamentos de Construção

Herc Rentals Inc.

United Rentals Inc.

Ashtead Group plc (Sunbelt Rentals)

Loxam Group

Caterpillar Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está na incorporação de fluxos de trabalho de locação na pilha de software usada para planejar e operar canteiros de obras, o que reduz o atrito do planejamento ao despacho e apoia maior utilização da frota. A United Rentals anunciou uma integração de telemática com a Procore que sincroniza dados de equipamentos de locação no Procore Resource Management, e também lançou uma experiência de Agente de Equipamentos com IA acessível dentro do ChatGPT para ajudar os clientes no planejamento de equipamentos. Juntas, essas iniciativas apontam para espaços em branco para operadores e plataformas de locação se diferenciarem por meio da interoperabilidade (software de gestão de construção, ERP, licenciamento e telemática), em vez de competir apenas em diárias e proximidade.

Outra oportunidade é a expansão de rede liderada por especialidades, apoiada por investimento sustentado em frotas e aquisições complementares, especialmente em áreas onde os empreiteiros terceirizam o risco de conformidade e de disponibilidade para parceiros de locação. Em fevereiro de 2026, a Herc Holdings delineou despesas de capital brutas de locação entre 800 milhões e 1,1 bilhão de dólares para 2026 como parte de sua estratégia de frota, reforçando a modernização contínua dos estoques de locação. A expansão da Sunbelt Rentals para espaços modulares por meio da aquisição da Reliant Asset Management, sob a marca Aries Building Systems, também indica como linhas de especialidade podem ampliar a demanda endereçável além dos equipamentos de construção em geral, apoiando ofertas empacotadas em infraestrutura, construções comerciais e sites industriais.

Desenvolvimentos recentes do setor

- Maio de 2026: a United Rentals lançou seu Agente de Equipamentos com IA dentro do ChatGPT para ajudar os clientes a planejar e selecionar equipamentos de locação para projetos. A medida estende a jornada de locação para uma interface amplamente utilizada, reduzindo o tempo entre o planejamento e o pedido e fortalecendo o engajamento digital além das interações apenas em filiais.

- Outubro de 2025: a EquipmentShare abriu sua sexta filial em Oregon, em Redmond, adicionando capacidade local e sinalizando planos de expansão adicional no estado. A maior densidade de filiais apoia entregas e cobertura de serviços mais rápidas, melhorando a competitividade para locações de terraplenagem e apoio a canteiros de obras sensíveis ao tempo.

- Janeiro de 2024: a BigRentz firmou parceria com a Billd para oferecer opções de financiamento que cobrem necessidades de materiais e mão de obra para clientes de locação. O empacotamento do acesso a equipamentos com financiamento reduz o atrito de compra para pequenos empreiteiros e pode aumentar a conversão em locações de curto prazo e baseadas em projetos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com a locação de equipamentos de construção para usuários finais por um período de tempo definido, variando de locações de curto prazo a contratos mais longos. Inclui taxas de locação vinculadas a equipamentos pesados usados em canteiros de construção e infraestrutura, contabilizadas em termos de USD.

Exclusões de escopo: locadoras exclusivamente de ferramentas e arranjos de locação empacotados com operadores em tempo integral são excluídos desta mensuração.

Visão geral da segmentação

- Por Tipo de Equipamento

- Equipamentos de Movimentação de Terra

- Retroescavadeiras

- Carregadeiras

- Escavadeiras

- Tratores de Esteira

- Minicarregadeiras

- Outros Equipamentos de Movimentação de Terra

- Equipamentos de Manuseio de Materiais

- Guindastes

- Empilhadeiras

- Caminhões Basculantes

- Manipuladores Telescópicos

- Outros Equipamentos de Manuseio de Materiais

- Equipamentos de Construção de Concreto e Pavimentação

- Equipamentos de Energia e Geração

- Outros Equipamentos

- Equipamentos de Movimentação de Terra

- Por Tipo de Tração

- Motor de Combustão Interna

- Híbrido

- Elétrico

- Célula de Combustível de Hidrogênio

- Por Aplicação

- Construção Residencial

- Construção Comercial

- Industrial e Manufatura

- Infraestrutura (Rodovias, Pontes, Portos)

- Mineração e Extração

- Petróleo e Gás

- Por Canal de Aluguel

- Offline (Baseado em Filiais)

- Plataformas Online

- Por Tipo de Serviço

- Aluguel de Curto Prazo (Menos de 1 Mês)

- Aluguel de Médio Prazo (1 a 12 Meses)

- Aluguel de Longo Prazo (Mais de 1 Ano)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual sólida para a atividade de construção e os sinais de demanda de equipamentos, ligando-a posteriormente ao uso de locação. Normalmente, recorremos a fontes públicas como gastos com construção e permissões do US Census Bureau, indicadores de infraestrutura e investimento do Banco Mundial, séries macroeconômicas e de preços do FMI, e dados de mão de obra e custos do US Bureau of Labor Statistics.

Para manter o modelo fundamentado, também revisamos estatísticas alfandegárias e comerciais (quando aplicável) da UN Comtrade, além de diretrizes de segurança e equipamentos de órgãos como a OSHA, juntamente com publicações de associações e cobertura de imprensa confiável sobre tendências e utilização de frotas. Relatórios anuais de empresas, apresentações a investidores e transcrições de resultados são usados para entender o mix de locação, o comportamento de preços e a exposição regional, e uma assinatura paga para dados financeiros e notícias corporativas ajuda a verificar cruzadamente as linhas de receita reportadas e as ações corporativas. Esta lista é ilustrativa, e muitas outras fontes também foram usadas para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas de preços e utilização, e para verificar o que realmente é contabilizado como receita de locação em diferentes regiões. Conversamos com operadores de locação, revendedores, gerentes de frota, empreiteiros e especialistas do setor nos principais centros de demanda, e depois reconciliamos diferenças em definições, como locação simples versus serviços empacotados e acessórios.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 12% | APAC: 46% |

| Nível médio: 40% | Líderes funcionais/de unidade: 38% | EMEA: 29% |

| Participantes menores: 21% | Gerentes: 50% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a produção de construção e os pipelines de projetos são convertidos em um pool de demanda de equipamentos, que é então ajustado por taxas de penetração de locação para chegar à receita do mercado de locação. Uma vez estabelecida essa estrutura, os totais são corroborados com verificações seletivas bottom-up, como tabelas de tarifas de locação amostradas e dias médios de utilização aplicados a contagens indicativas de frota, seguidas de verificações de canal sobre a rapidez com que as tarifas estão se movendo nas principais metrópoles.

As entradas que costumam ser mais relevantes incluem tendências de gastos com construção, cronogramas de programas de infraestrutura, utilização de frotas, tarifas médias de locação por principais classes de equipamentos e ciclos de substituição de equipamentos que influenciam a disponibilidade e o preço de locação. Para a previsão, usamos análise de cenários apoiada em um pequeno conjunto de indicadores macroeconômicos e de construção, e as premissas são ajustadas com base no que os entrevistados esperam para a progressão de utilização e tarifas. Quando os sinais bottom-up estão incompletos para países menores ou operadores informais, usamos indicadores substitutos, como intensidade de construção e padrões de importação de equipamentos, e depois revisamos esses ajustes novamente durante a validação.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como crescimento regional da construção, tendências de receita de locação reportadas e mudanças observáveis na utilização e no ambiente de tarifas. Se um país ou classe de equipamento apresentar um salto acentuado que não corresponda a esses sinais, os fatores causais são rastreados até as entradas do modelo, e conversas de acompanhamento são acionadas para confirmar a premissa.

Antes da aprovação final, o trabalho passa por uma revisão de analistas em múltiplas etapas, com verificações de variância entre regiões e períodos, e o arquivo final é inspecionado quanto ao momento cambial e à consistência das definições. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes estímulos de infraestrutura, choques de demanda ou mudanças notáveis de preços. Imediatamente antes da entrega, é realizada uma nova revisão para refletir os últimos lançamentos públicos e o principal feedback de campo.

Dimensionamento do mercado de locação de equipamentos de construção da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para locação de equipamentos de construção podem parecer muito distantes entre si, mesmo quando usam nomes de mercado semelhantes, porque as linhas de receita contabilizadas nem sempre são as mesmas. A diferença geralmente vem de como as empresas tratam serviços empacotados, se locações com operador incluído são adicionadas, e como as tarifas de locação e a utilização são projetadas para os anos de previsão.

Algumas estimativas externas incorporam uma atividade de locação mais ampla, que pode incluir locações no estilo de contratação liderada por operador e categorias de locação adjacentes, o que infla o total comparável. No modelo da Mordor Intelligence, a contagem está limitada à receita de locação de equipamentos de construção alugados sem operador, e locadoras exclusivamente de ferramentas não são incluídas, o que altera o total de 2025 em comparação com definições mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 135,82 bilhões de dólares (2025) | |

| Consultoria Global A | 213,68 bilhões de dólares (2025) | Utiliza uma definição mais ampla de locação de equipamentos de construção que também faz referência a casos de uso de mineração, e o resumo público não esclarece exclusões, como locações com operador incluído ou locação exclusiva de ferramentas, o que pode aumentar o pool de receita endereçável. |

| Publicadora do Setor B | 132,35 bilhões de dólares (2025) | Mantém-se mais próxima quanto ao ano, mas aplica uma trajetória de crescimento diferente, provavelmente impulsionada por premissas de escalonamento de tarifas e utilização mais rápidas e uma leitura mais ampla de contratos de serviço, que pode incluir mais itens empacotados além da locação simples. |

Ao observar a tabela como um todo, as maiores diferenças vêm da amplitude da definição de locação e de como as premissas de tarifa e utilização de locação são projetadas para os anos futuros. Ao manter as inclusões explícitas e verificar os totais em relação à atividade de construção e ao feedback dos operadores, mantemos a estimativa rastreável a entradas repetíveis, em vez de adições ocultas de escopo.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de aluguel de equipamentos de construção em 2031?

Prevê-se que atinja USD 179,21 bilhões, crescendo a um CAGR de 4,85% de 2026 a 2031.

Qual segmento lidera em participação do mercado de aluguel de equipamentos de construção?

Os equipamentos de movimentação de terra comandaram uma participação de 41,05% em 2025 e ainda crescem mais rapidamente do que o mercado geral.

Por que os empreiteiros estão migrando para o aluguel de equipamentos?

Os aluguéis convertem desembolsos de capital em despesas operacionais, preservam a liquidez e alinham os custos com os cronogramas dos projetos.

Qual geografia está se expandindo mais rapidamente?

O Oriente Médio e a África apresentam um CAGR de 6,72% até 2031, impulsionado por megaprojetos no âmbito da Visão Saudita 2030.

Qual é a dimensão da oportunidade para as plataformas de aluguel online?

As plataformas online estão avançando a um CAGR de 9,84%, quase o dobro do ritmo geral do mercado, graças à adoção com preferência por dispositivos móveis na Ásia-Pacífico e no Oriente Médio.

Página atualizada pela última vez em: