Tamanho e Participação do Mercado de Serviços de Máquina a Máquina (M2M)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

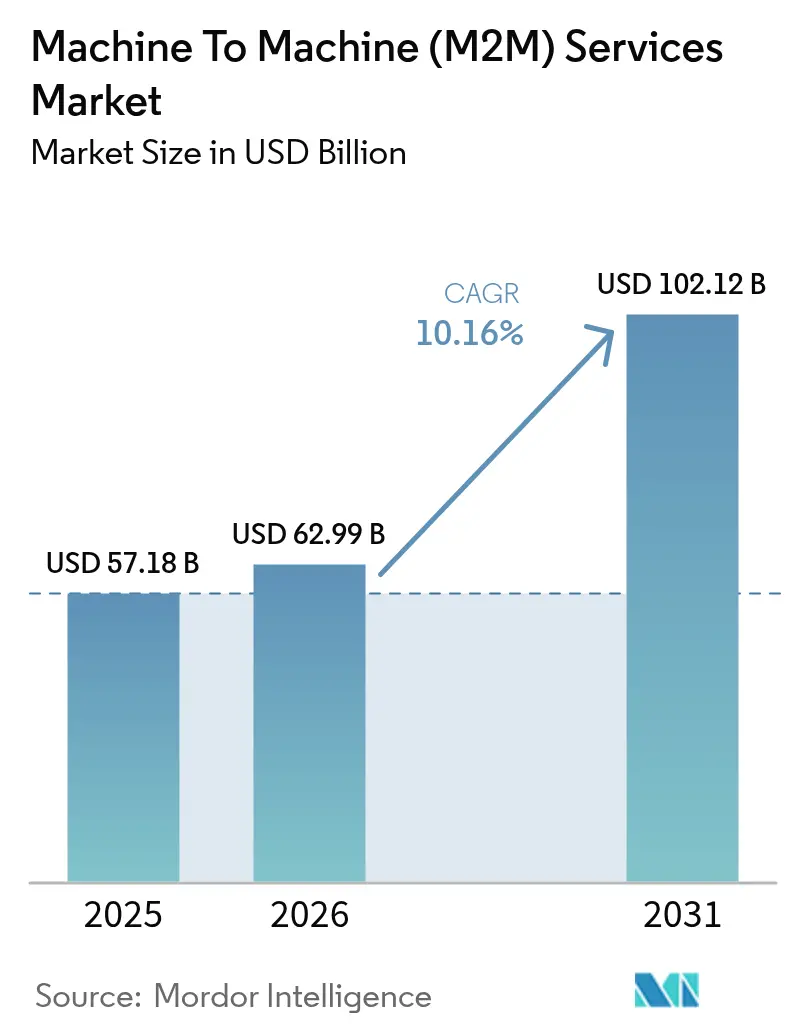

| Tamanho do Mercado (2026) | 62.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 102.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.16% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Máquina a Máquina (M2M) pela Mordor Intelligence

Espera-se que o Mercado de Serviços de Máquina a Máquina (M2M) cresça de USD 57,18 bilhões em 2025 para USD 62,99 bilhões em 2026 e esteja previsto para atingir USD 102,12 bilhões até 2031, a um CAGR de 10,16% no período de 2026 a 2031. O crescimento está fundamentado na aceleração da implantação de redes 5G e de área ampla de baixa potência, nas regulamentações dos setores de serviços públicos e automotivo que impõem a implantação de endpoints conectados e nos modelos de negócio baseados em assinaturas que deslocam os gastos de orçamentos de capital para orçamentos operacionais. As empresas agora favorecem plataformas de eSIM globais e seguras que reduzem os custos logísticos e permitem a troca de operadora, enquanto a análise de dados de borda incorporada nos gateways eleva a receita média por conexão por meio de serviços de maior valor. Os fornecedores de serviços gerenciados capitalizam sobre contratos plurianuais que agrupam conectividade, gerenciamento do ciclo de vida de dispositivos e garantias de segurança cibernética, mas MVNOs especializados sustentam a pressão sobre os preços ao oferecer planos de tarifa fixa que eliminam o risco de faturas excessivas para frotas globais. A complexidade de integração e o aperto das regras de privacidade de dados permanecem os fatores limitantes, impulsionando a demanda por serviços profissionais e arquiteturas de soberania de dados regionais em todo o Mercado de Serviços de Máquina a Máquina (M2M).

Principais Conclusões do Relatório

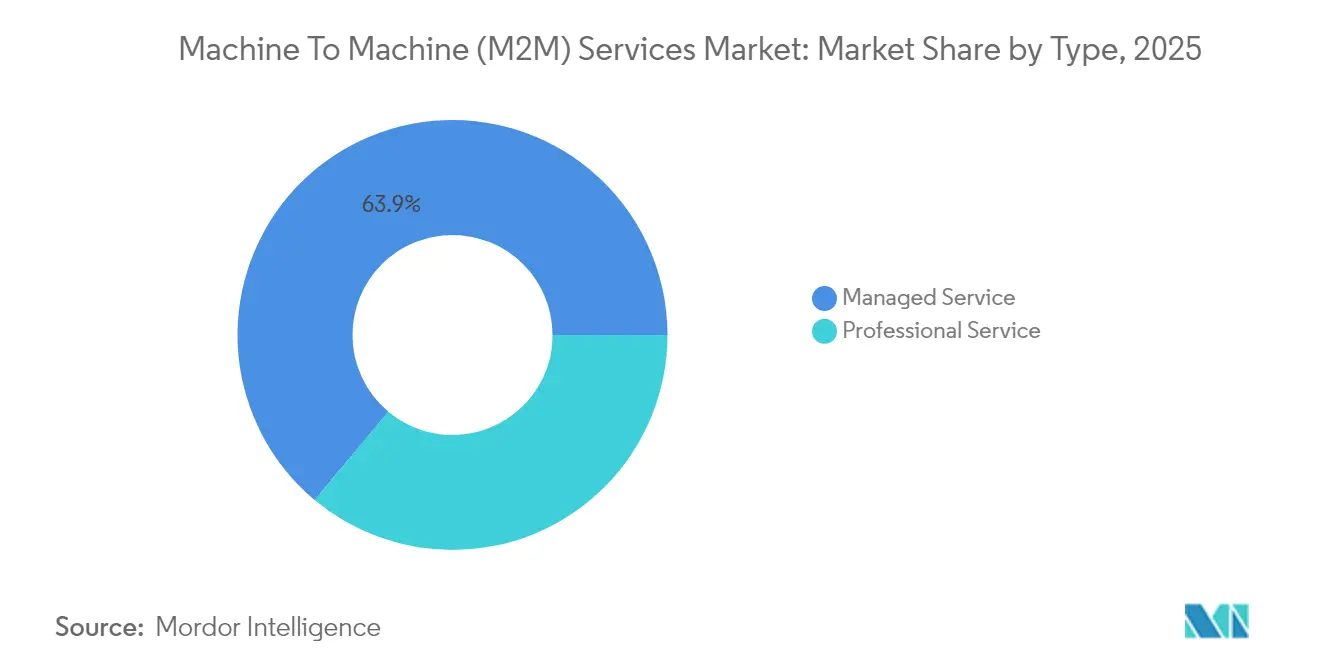

- Por tipo de serviço, os serviços gerenciados lideraram com 63,92% da participação de mercado de serviços de máquina a máquina (M2M) em 2025; os serviços profissionais têm previsão de expansão a um CAGR de 12,52% até 2031.

- Por tecnologia de conectividade, as redes celulares capturaram 73,90% da receita em 2025, enquanto as alternativas LPWAN estão posicionadas para crescer a um CAGR de 13,05% até 2031.

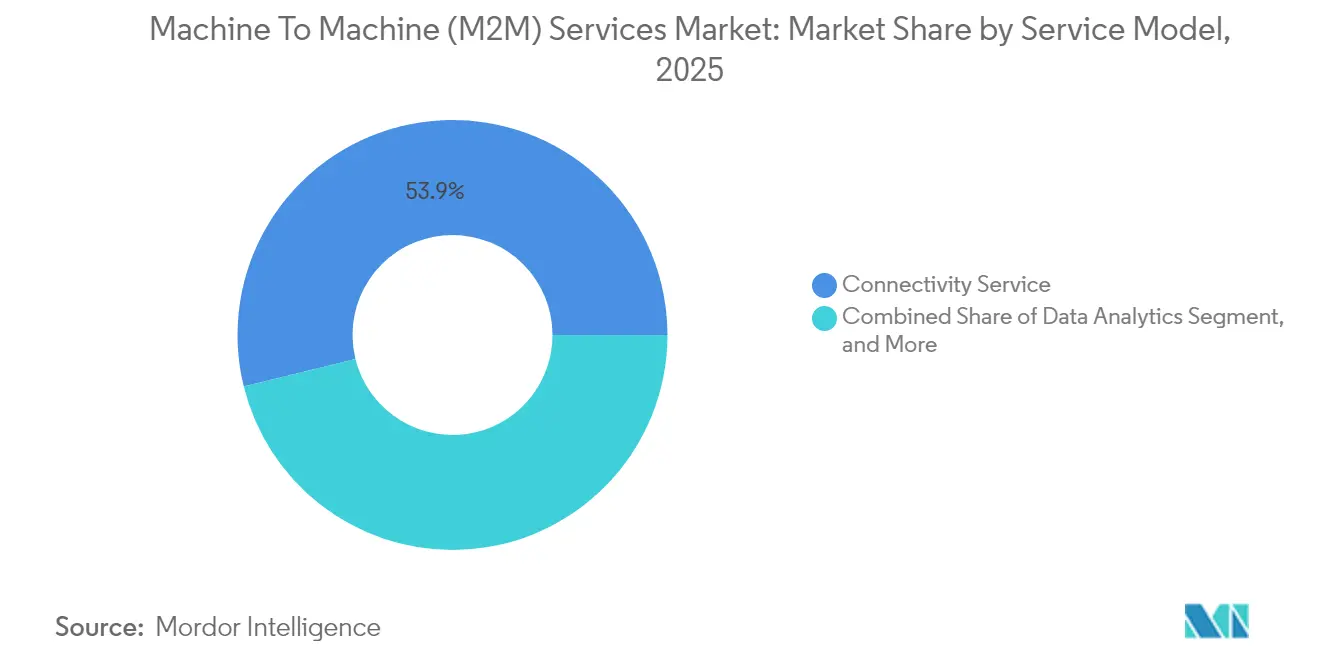

- Por modelo de serviço, os serviços de conectividade geraram 53,85% da receita em 2025; o gerenciamento de dados e a análise estão avançando a um CAGR de 11,63% até 2031.

- Por usuário final, as aplicações automotivas comandaram 29,35% da demanda de 2025, enquanto as conexões de saúde estão projetadas para crescer a um CAGR de 12,37% até 2031.

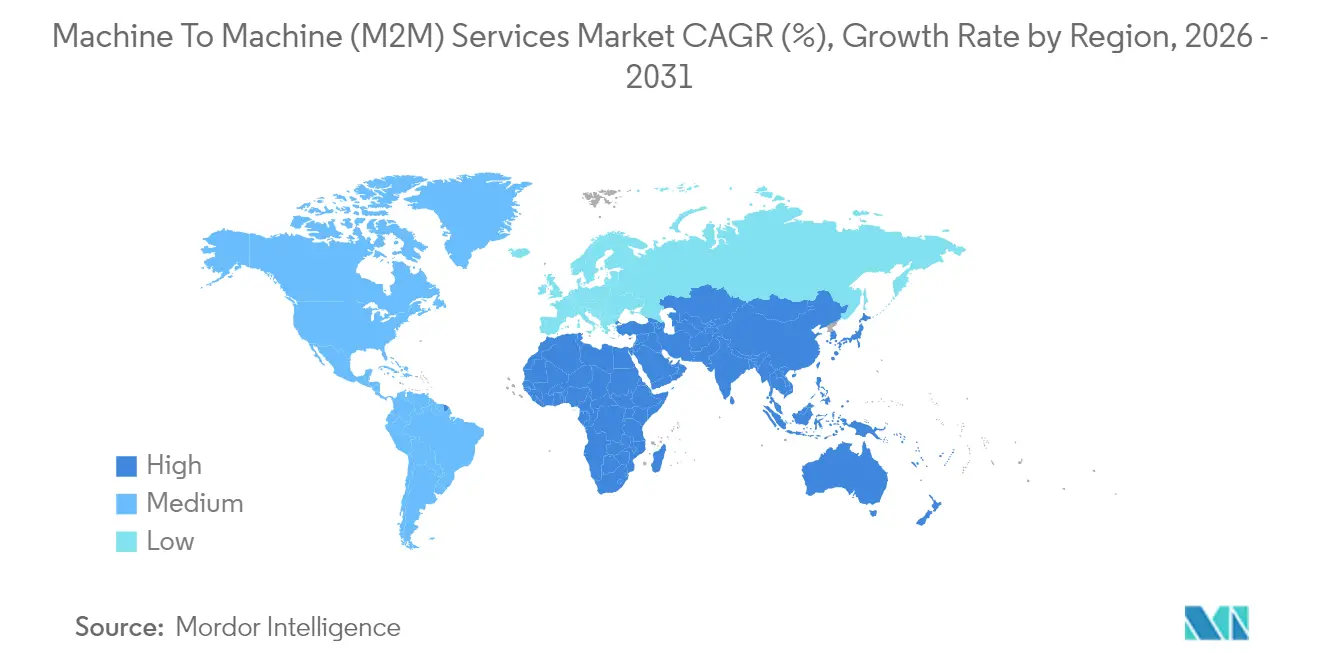

- Por geografia, a Ásia-Pacífico representou 37,88% da receita de 2025, e o Oriente Médio está encaminhado para um CAGR de 13,34% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Máquina a Máquina (M2M)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Redes LPWAN e 5G | +2.1% | Global, com Ásia-Pacífico e Oriente Médio liderando as implantações autônomas de 5G | Médio prazo (2 a 4 anos) |

| Aumento Global nas Implantações de Dispositivos IoT | +2.5% | Global, concentrado nos centros de fabricação da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Plataformas de Conectividade Gerenciada | +1.4% | Segmentos empresariais da América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos Regulatórios para Medição Inteligente e e-Call | +1.8% | Europa (eCall), América do Norte e Ásia-Pacífico (medidores inteligentes), serviços públicos do Oriente Médio | Longo prazo (≥ 4 anos) |

| Análise de Dados de Borda Orientada por IA para Manutenção Preditiva | +1.3% | Setores industriais da América do Norte e Europa, manufatura na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por Soluções Baseadas em Assinatura de Ponta a Ponta | +1.2% | Global, particularmente empresas com maturidade em SaaS na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Redes LPWAN e 5G

Núcleos 5G autônomos agora operam em 47 países, habilitando fatias de rede que garantem latência abaixo de 10 milissegundos para robótica e veículos autônomos, ao mesmo tempo em que reservam fatias NB-IoT de baixo custo para tráfego massivo de sensores. A China Mobile encerrou 2024 com 230 milhões de conexões NB-IoT e receita média mensal por unidade próxima de CNY 2 (USD 0,28). Na Europa, 34% das empresas especificaram LPWAN para novas implantações em 2024, ante 22% no ano anterior, refletindo a demanda por autonomia de bateria de 10 anos na agricultura e no monitoramento ambiental.[1]Vodafone Business, "IoT Barometer 2024," vodafone.com À medida que os preços dos chipsets para módulos 5G RedCap se aproximam da paridade com LTE-M até 2026, o mercado de serviços M2M se expandirá para vigilância por vídeo com uplink intensivo dentro de orçamentos de potência de 1 watt. As operadoras já estão monetizando ativos de espectro ao oferecer fatias escalonadas que combinam classes de latência e taxa de transferência a casos de uso industrial, reforçando a primazia celular ao mesmo tempo em que reconhecem a economia do LPWAN.

Aumento Global nas Implantações de Dispositivos IoT

A GSMA Intelligence rastreou 17,5 bilhões de conexões IoT em todo o mundo até o final de 2024, das quais 3,2 bilhões utilizaram redes celulares licenciadas.[2]GSMA Intelligence, "IoT Connections Tracker 2024," gsma.com A telemetria automotiva adicionou 120 milhões de novos links celulares durante 2024, à medida que seguradoras na América do Norte e na Europa adotaram prêmios baseados em uso que reduziram as tarifas em até 30% para motoristas que compartilham dados. O programa de Infraestrutura Avançada de Medição da Índia implantou 50 milhões de medidores elétricos inteligentes, cada um vinculado a contratos celulares de 15 anos que garantem receita previsível para os prestadores de serviços. A heterogeneidade dos dispositivos complica a escala: um único projeto de cidade inteligente pode abranger 200 modelos de hardware e 40 trilhas de firmware, aumentando a demanda por plataformas unificadas de gerenciamento de dispositivos. O mercado de serviços M2M se beneficia quando as empresas terceirizam essa complexidade para fornecedores de serviços gerenciados capazes de provisionar, monitorar e proteger frotas multifornecedor sob acordos de nível de serviço.

Adoção de Plataformas de Conectividade Gerenciada

As empresas buscam simplificar faturamento, roaming e segurança ao obter conectividade por meio de orquestração global de eSIM, em vez de gerenciar múltiplos contratos com operadoras. O plano de tarifa fixa da 1NCE de EUR 10 (USD 11) por 10 anos e 500 MB atraiu 10 milhões de linhas ativas e uma taxa de retenção de 95% até meados de 2024. As grandes operadoras respondem com centrais de controle nativas em nuvem que expõem APIs para provisionamento em massa e diagnósticos, reduzindo o tempo médio de integração de semanas para horas. À medida que a conectividade se torna uma commodity, os fornecedores de plataforma oferecem adicionalmente análise de tráfego, detecção de anomalias e segurança baseada em políticas, elevando a receita média por usuário mesmo com a erosão das tarifas por megabyte. A mudança para plataformas gerenciadas amplia a base endereçável do mercado de serviços M2M ao permitir que empresas de menor porte lancem produtos conectados sem construir operações de rede internas.

Mandatos Regulatórios para Medição Inteligente e e-Call

A diretiva eCall da União Europeia atingiu penetração total na frota em 2024, incorporando 15 milhões de módulos anualmente que requerem contratos de 15 anos e habilitam renda de serviço recorrente para OEMs automotivos. As concessionárias da Califórnia concluíram a implantação de 16 milhões de medidores inteligentes LTE-M sob as regras da Comissão de Serviços Públicos, cada um transmitindo dados de consumo a cada 15 minutos. O projeto NEOM da Arábia Saudita especifica 1 milhão de endpoints IoT a serem instalados até 2028, sustentando crescimento de dois dígitos no Oriente Médio. Mandatos de residência de dados como o GDPR e a Lei de Proteção de Informações Pessoais da China obrigam os prestadores de serviços a localizar o armazenamento e o processamento, fragmentando plataformas globais em instâncias regionais. A conformidade transforma a conectividade de opcional para obrigatória, acelerando os cronogramas de implantação e ampliando o mercado de serviços M2M.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de Interoperabilidade Fragmentados | -1.3% | Global, especialmente projetos multifornecedor na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Aumento dos Riscos de Segurança Cibernética e Privacidade de Dados | -1.6% | Global, com regulamentação rígida na Europa (GDPR) e América do Norte | Curto prazo (≤ 2 anos) |

| Altos Custos Iniciais de Integração e Implantação | -0.9% | Mercados emergentes na Ásia-Pacífico, América Latina e África | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada em M2M | -0.7% | África, América Latina, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Riscos de Segurança Cibernética e Privacidade de Dados

A Agência de Segurança Cibernética e Infraestrutura dos EUA registrou 47 violações públicas de IoT em 2024, ante 29 no ano anterior, com despesas medianas de remediação de USD 2,8 milhões. As violações do GDPR podem chegar a 4% da receita global, motivando as empresas a exigir elementos de hardware seguros, arquiteturas de confiança zero e processos de notificação de violação em 72 horas. A FDA dos EUA agora exige divulgações de lista de materiais de software para dispositivos médicos conectados, estendendo os ciclos de certificação em até nove meses. As seguradoras cibernéticas incorporam esses mandatos nos cálculos de prêmio, adicionando de USD 3 a USD 8 a cada lista de materiais de dispositivo. Como resultado, as taxas de adesão a serviços de segurança superaram 20% nos segmentos regulamentados durante 2024. Os fornecedores que conseguem agregar criptografia certificada, monitoramento contínuo e atualizações remotas ganharão participação de mercado, enquanto os que carecem de credenciais de conformidade enfrentam exclusão em processos de compra, moderando o CAGR geral do mercado de serviços M2M.

Padrões de Interoperabilidade Fragmentados

As empresas que implantam frotas multifornecedor lutam com especificações incompatíveis de OneM2M, ETSI e GSMA, que inflam os orçamentos de teste e comprometem os cronogramas dos projetos. Um estudo do Consórcio de Internet Industrial constatou que 61% dos fabricantes experimentaram ciclos de integração superiores a 18 meses, com 40% dos orçamentos dedicados à validação de interoperabilidade. Embora a ETSI tenha começado a alinhar seu framework com o OneM2M em 2024, os nós de sensores legados certificados sob revisões anteriores permanecerão ativos além de 2035, prolongando a fragmentação. Os fornecedores estão distribuindo gateways de tradução de protocolo e APIs unificadas para mascarar a heterogeneidade, mas essas camadas aumentam a latência e os custos operacionais. O mercado de serviços M2M sofre quando as empresas adiam implantações até que os padrões se estabilizem, tornando as iniciativas de harmonização fundamentais para sustentar o crescimento de dois dígitos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Gerenciados Dominam, Serviços Profissionais Aceleram

Os serviços gerenciados geraram 63,92% da receita de 2025, à medida que as empresas terceirizaram o gerenciamento do ciclo de vida de SIM, a otimização de roaming e a conformidade regulatória, sublinhando a maturidade do mercado de serviços de máquina a máquina (M2M). Os serviços profissionais entregam integração, desenvolvimento de aplicações e treinamento; estão projetados para expandir a um CAGR de 12,52% até 2031, refletindo a crescente necessidade de integrar sistemas SCADA, ERP e MES legados com análise nativa em nuvem. Grandes empresas de energia estão comissionando implantações globais de eSIM que agrupam contratos de conectividade gerenciada de três anos com compromissos de serviços profissionais de seis meses para garantir uma migração tranquila de telemetria 2G para gateways LTE-M. O perfil de margem bruta favorece os compromissos profissionais em mais de 50%, mas os fornecedores atenuam a volatilidade ao associá-los à receita de conectividade recorrente. Os módulos de desenvolvimento de força de trabalho abordam as barreiras de adoção; os fornecedores frequentemente incorporam treinamento de operadores e workshops de gestão de mudanças nas declarações de trabalho para reduzir o risco de falha nos projetos e consolidar as renovações plurianuais.

No segundo ano e além, os compradores de serviços gerenciados frequentemente evoluem para compromissos profissionais que otimizam pipelines de dados e integram mecanismos de inferência de IA na borda. Essa dinâmica de venda cruzada prolonga o valor do tempo de vida do cliente e eleva a lucratividade combinada do mercado de serviços de máquina a máquina (M2M). Os fornecedores que automatizam integração, diagnósticos e faturamento por meio de portais de autoatendimento podem atender milhares de pequenas contas a custo marginal, liberando talentos de engenharia para projetos profissionais de alto valor. À medida que as regulamentações emergentes exigem relatórios de conformidade em tempo real, os portfólios de serviços gerenciados que incorporam análise de segurança e opções de soberania de dados regionais comandarão preços premium.

Por Tecnologia de Conectividade: Domínio Celular Enfrenta Disrupção do LPWAN

As conexões celulares capturaram 73,90% da receita de 2025, ancoradas por implantações de LTE-M e NB-IoT em automotivo, serviços públicos e logística. O iminente encerramento dos serviços 2G e 3G obriga os proprietários de frotas a modernizar modems a USD 150-USD 300 por unidade, criando um impulso de curto prazo para fornecedores de módulos e operadoras. As tecnologias LPWAN, como LoRaWAN e Sigfox, alcançaram 170 países, oferecendo autonomia de bateria de 10 anos e módulos abaixo de USD 5 que atraem a agricultura e o monitoramento ambiental. As remessas de dispositivos habilitados por LoRa superaram 300 milhões em 2024. O IoT por satélite cresceu 18% em relação ao ano anterior, à medida que clientes marítimos, de aviação e mineração adotaram terminais híbridos que utilizam celular por padrão, mas alternam para links L-band ou de órbita terrestre baixa quando a cobertura terrestre diminui.

A concorrência agora se concentra no 5G RedCap, que promete uplinks de 100 Mbps a custo e potência reduzidos, borrando as fronteiras entre as categorias de IoT massivo e banda larga. O tamanho do mercado de serviços de máquina a máquina (M2M) para conexões celulares deve permanecer dominante, mas o CAGR de 13,05% do LPWAN até 2031 destaca uma mudança estratégica em direção a economias específicas por caso de uso, em vez de uma abordagem única para todos. Os fornecedores posicionados com orquestração multitransportador e direcionamento inteligente de tráfego mitigarão a rotatividade à medida que as empresas adotam portfólios de conectividade adaptados a restrições de latência, largura de banda e consumo de energia.

Por Modelo de Serviço: Conectividade Lidera, Análise Ganha Tração

Os serviços de conectividade responderam por 53,85% da receita de 2025, refletindo o foco histórico em planos de dados e provisionamento de SIM. O gerenciamento de dados e a análise estão crescendo a um CAGR de 11,63% porque as empresas cada vez mais monetizam a telemetria por meio de manutenção preditiva e precificação dinâmica. As plataformas de habilitação de aplicações e de código baixo reduzem o tempo de colocação no mercado; o Centro de Controle IoT da Cisco se pré-integra com Salesforce, SAP e Microsoft Azure, reduzindo os prazos de implantação de meses para semanas. O tamanho do mercado de serviços de máquina a máquina (M2M) para plataformas de gerenciamento de dispositivos está crescendo à medida que as atualizações de firmware por via aérea se tornam obrigatórias sob regulamentações de dispositivos médicos e automotivos. Complementos de segurança, como detecção de anomalias e gerenciamento de certificados, elevam a receita média por conexão ao mesmo tempo em que atendem aos pré-requisitos de seguros cibernéticos.

A precificação baseada em resultados está emergindo, pela qual os fornecedores garantem o tempo de atividade dos equipamentos ou metas de consumo de combustível, em vez de vender gigabytes de dados. Esses modelos requerem análise profunda e expertise de domínio, mas fidelizam os clientes por meio de taxas vinculadas ao desempenho que são difíceis de comparar entre fornecedores. À medida que a análise penetra nos gateways de borda, os serviços de conectividade correm o risco de comoditização, tornando as camadas de valor agregado essenciais para a proteção de margens no mercado de serviços de máquina a máquina (M2M).

Por Usuário Final: Automotivo Lidera, Saúde Avança Rapidamente

As aplicações automotivas detinham 29,35% da demanda de 2025, impulsionadas por mandatos de eCall, seguros baseados em uso e atualizações de software por via aérea. O diagnóstico remoto permite que os OEMs implantem funcionalidades após a venda, convertendo a conectividade de centro de custo em fonte de receita. A área de saúde exibe o crescimento mais rápido, com um CAGR de 12,37%, impulsionada pela paridade de reembolso para monitoramento remoto de pacientes sob os códigos Medicare ampliados. Cada sensor de glicose conectado ou implante cardíaco exige links seguros e sempre ativos que estejam em conformidade com HIPAA e GDPR. Os serviços públicos compõem uma base estável, com implantações nacionais de medidores inteligentes na Índia, Japão e Oriente Médio. A manufatura usa M2M para reduzir o tempo de inatividade; a Siemens relatou uma queda de 28% nas paralisações não planejadas em 1.200 sites após implantar análise de borda.

As frotas de logística integram telemetria para otimização de rotas e conformidade com a cadeia de frio, reduzindo perdas em 15% em linhas de transporte marítimo como a Maersk. A agricultura emprega sensores de solo e rastreadores de rebanhos, com a John Deere relatando 500.000 máquinas conectadas em campo. À medida que os incentivos de reembolso, segurança e sustentabilidade se expandem, o mercado de serviços de máquina a máquina (M2M) aprofundará a penetração nesses segmentos verticais, embora os requisitos de segurança cibernética e soberania de dados elevem os limites de entrada para novos fornecedores.

Análise Geográfica

A Ásia-Pacífico gerou 37,88% da receita global de 2025, impulsionada pelas 230 milhões de linhas NB-IoT da China Mobile e pela Missão Cidades Inteligentes da Índia, que comprometeu INR 200 bilhões (USD 2,4 bilhões) para iluminação pública conectada, gestão de resíduos e sistemas de tráfego. A cobertura 5G autônoma de 95% do Japão apoia projetos-piloto de robótica em Osaka e Tóquio, enquanto as operadoras sul-coreanas agrupam computação de borda com conectividade para clientes do setor de manufatura.

Prevê-se que o Oriente Médio cresça a um CAGR de 13,34% até 2031, impulsionado pelo programa de infraestrutura inteligente NEOM de USD 500 bilhões da Arábia Saudita e pelo mandato dos Emirados Árabes Unidos de instalar 3 milhões de medidores inteligentes até 2025. A adoção na África concentra-se na África do Sul, Quênia e Nigéria, onde as plataformas de mobile money integram sistemas solares domésticos habilitados por IoT que permitem financiamento pré-pago.

A América do Norte apresenta penetração madura; a Verizon suporta 27 milhões de conexões, estáveis em relação ao ano anterior, à medida que os encerramentos de 2G/3G compensam novos ganhos. A Europa aproveita os requisitos de residência de dados impulsionados pelo GDPR que incentivam atores regionais, com a Vodafone gerando EUR 1,2 bilhão (USD 1,3 bilhão) em receita de IoT no exercício fiscal de 2024. O crescimento da América Latina concentra-se na agricultura brasileira, onde links NB-IoT monitoram a umidade das culturas e otimizam a logística. Coletivamente, os mandatos regionais e os investimentos em infraestrutura mantêm um sólido pipeline de demanda que ancora o mercado global de serviços de máquina a máquina (M2M).

Panorama regulatório

A regulamentação para serviços M2M está se tornando mais rigorosa em relação à identidade, roaming e segurança, com maior atenção a como os SIMs estrangeiros, perfis eSIM e links satélite-terrestre são usados no país. Na Índia, os provedores de serviços M2M e os provedores de conectividade WPAN/WLAN para serviços M2M são obrigados a se registrar por meio do portal SaralSanchar, reforçando uma abordagem de licenciamento e registro para frotas de dispositivos em larga escala. Em dezembro de 2025, a Telecom Regulatory Authority of India (TRAI) recomendou uma Autorização Internacional de Serviço de SIM M2M para regular a venda de SIMs estrangeiros para dispositivos M2M exportados, refletindo um maior escrutínio sobre modelos de roaming permanente e provisionamento transfronteiriço.

Atualizações de normas também estão moldando os roteiros de conformidade para operadoras, MVNOs e provedores de plataformas. A ITU-T emitiu múltiplas recomendações de IoT e interoperabilidade de redes em 2025 e 2026, incluindo a Q.5035 (janeiro de 2026) para sinalização de interconexão IMT-2020 com IMS, e a Y.4814 (setembro de 2025), abrangendo controle de acesso baseado em confiança zero para plataformas de IoT. A ETSI/oneM2M publicou uma especificação atualizada de Soluções de Segurança oneM2M (TS-0003, versão 4.7.1) em 4 de março de 2026, oferecendo às equipes de compras diretrizes de segurança mais claras para integração de dispositivos, acesso a plataformas e segurança do ciclo de vida em setores regulados como utilidades, automotivo e saúde.

Análise da cadeia de valor

A cadeia de valor dos serviços M2M começa com o hardware habilitador de conectividade (chipsets, módulos, gateways e elementos seguros) e se estende pelo acesso à rede (MNOs e MVNOs especializados), orquestração de eSIM/perfis, plataformas de gerenciamento de dispositivos e conectividade, e camadas de valor agregado, como gerenciamento de dados, análises e segurança gerenciada. Hyperscalers e ecossistemas de software empresarial desempenham um papel importante nas camadas de plataforma e integração, enquanto parceiros de serviços profissionais lidam com a integração multifornecedor entre pilhas legadas de OT/TI (por exemplo, SCADA, ERP e MES) e operações contínuas vinculadas a acordos de nível de serviço.

Dois pontos de pressão moldam cada vez mais a forma como essa cadeia é configurada nas diferentes geografias. Primeiro, os desligamentos de redes 2G/3G e as migrações forçadas impulsionam os ciclos de renovação de frotas e aumentam a demanda por automação de provisionamento, certificação de dispositivos e gerenciamento remoto do ciclo de vida em grande escala. Segundo, reguladores em várias regiões estão impondo o registro de SIM e restringindo o roaming permanente, empurrando as implantações globais das abordagens de SIM único global para arquiteturas multioperadoras e estratégias de perfis locais. Essa mudança eleva o papel da gestão de eSIM e das ferramentas de conformidade. Paralelamente, a evolução das normas, como a finalização do 3GPP Release 19 (abril de 2026), reforça a importância de módulos alinhados às normas e da interoperabilidade de redes core para implantações massivas de IoT e M2M baseadas em 5G standalone.

Cenário Competitivo

Os 10 principais fornecedores capturaram aproximadamente 55% da receita de 2024, indicando concentração moderada no mercado de serviços M2M. As operadoras de redes móveis de nível 1, como AT&T, Verizon, Vodafone, China Mobile e Deutsche Telekom, aproveitam o espectro licenciado e os sistemas de faturamento de clientes para agrupar conectividade e plataformas em nuvem. Especialistas em MVNO, incluindo KORE Wireless, Sierra Wireless e 1NCE, se diferenciam por meio de planos globais de tarifa fixa, orquestração de eSIM e soluções específicas por segmento vertical que eliminam surpresas de roaming para frotas transfronteiriças.

Os roteiros tecnológicos concentram-se em módulos de coleta de energia, criptografia resistente a quantum e algoritmos de aprendizado federado que treinam modelos preditivos sem centralizar dados sensíveis. A aquisição de USD 28 bilhões da Cisco sobre a Splunk fortalece sua pilha de segurança e observabilidade, permitindo correlação em tempo real entre telemetria M2M e inteligência de ameaças.[3]Cisco Systems Inc., "Aquisição da Splunk 2024," cisco.com O serviço de satélite direto ao dispositivo da Starlink, anunciado para lançamento em 2025, ameaça contornar as redes terrestres em áreas remotas, levando as operadoras a formar parcerias híbridas celular-satélite.

As movimentações estratégicas incluem o acordo de 10 anos da Vodafone com a Microsoft para integrar o Azure IoT Hub, a aquisição de USD 450 milhões da AT&T sobre a unidade de IoT norte-americana da KORE para expandir os serviços gerenciados, e a plataforma conjunta de computação de borda da Deutsche Telekom com a Ericsson. Os fornecedores ativos no 3GPP Release 18 para 5G RedCap e no IoT SAFE da GSMA ganham influência de pioneiros sobre os padrões emergentes. A narrativa competitiva sublinha uma corrida para ir além do transporte de dados comoditizado em direção a camadas de software, análise e segurança que aprofundam a fidelização de clientes e ampliam as margens.

Líderes do Setor de Serviços de Máquina a Máquina (M2M)

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

China Mobile Communications Corporation

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco em torno de operações de conectividade global orientadas por conformidade, onde as empresas precisam de alternativas escaláveis ao roaming permanente, à medida que mais países impõem registro de SIM, licenciamento e requisitos de perfil no país. Isso desloca a oportunidade em direção à orquestração de eSIM, estratégias de multi-IMSI ou multiperfil e plataformas de conectividade gerenciada capazes de localizar a integração, o faturamento e o tratamento de dados por jurisdição. A direção da política é visível na Índia, onde os participantes do ecossistema M2M devem se registrar por meio do SaralSanchar e onde a TRAI, em dezembro de 2025, recomendou uma Autorização Internacional de Serviço de SIM M2M para regular as vendas de SIMs estrangeiros para dispositivos M2M exportados. Esse movimento está criando demanda por governança, auditabilidade e fluxos de trabalho de provisionamento de exportação em conformidade.

Os roteiros tecnológicos também criam oportunidades de anexação de serviços além do transporte básico de dados, particularmente em torno de classes de dispositivos 5G padronizadas e diretrizes de segurança mais robustas. O 3GPP Release 18 (finalizado em 2024) introduziu o eRedCap como uma classe padronizada de 5G NR com capacidade reduzida para M2M, apoiando a transição das operadoras das categorias LTE legadas para implantações massivas de IoT alinhadas ao 5G standalone. Também possibilita novos pacotes que combinam conectividade com análises de borda e operações de ciclo de vida. Em segurança, a ETSI/oneM2M atualizou sua especificação de Soluções de Segurança (TS-0003 v4.7.1) em março de 2026, e a ITU-T publicou diretrizes, incluindo controle de acesso à plataforma baseado em confiança zero (Y.4814, setembro de 2025). Isso sustenta a demanda comercial por serviços de segurança gerenciados, como identidade de dispositivos, acesso baseado em políticas, monitoramento contínuo e resposta a vulnerabilidades por atualização remota (over-the-air) em frotas reguladas.

Desenvolvimentos recentes do setor

- Julho de 2026: a Verizon anunciou uma colaboração com a KDDI para fornecer conectividade 5G Standalone e LTE para veículos recém-fabricados do BMW Group destinados ao mercado dos EUA. O programa está alinhado com as normas do 3GPP Release 16, refletindo a mudança do mercado em direção à conectividade automotiva 5G SA padronizada. Garantir programas de OEM em escala de fabricação fortalece o posicionamento das operadoras em telemática e serviços de ciclo de vida de veículos, além dos planos de dados para consumidores.

- Maio de 2026: a Telenor IoT e a Sateliot firmaram uma parceria estratégica para integrar redes móveis terrestres com redes não terrestres (NTN) baseadas em satélite, para conectividade global de IoT. A iniciativa visa às lacunas de cobertura em implantações industriais remotas, onde coberturas apenas terrestres limitam a visibilidade das frotas. A conectividade híbrida celular-satélite oferece aos provedores M2M um caminho para monetizar geografias de difícil atendimento com uma gestão unificada de conectividade.

- Outubro de 2024: a Vodafone Business e a Microsoft formaram uma aliança de 10 anos para conectar 5 milhões de dispositivos na Europa por meio de serviços integrados de IoT e edge. A parceria vincula a conectividade das operadoras a plataformas em nuvem e capacidades de edge, apoiando implantações empresariais que exigem integração com pilhas de TI existentes. Isso também aumenta a pressão competitiva sobre os provedores de conectividade independentes, ao normalizar propostas M2M empacotadas e orientadas por plataforma.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com serviços que permitem que dispositivos, máquinas e sensores se comuniquem entre si sem intervenção humana, incluindo conectividade, gerenciamento de dispositivos, segurança e serviços de análise usados em casos de uso empresariais e industriais.

Exclusões de escopo: não contamos as vendas únicas de dispositivos e módulos físicos de IoT, nem os planos gerais de voz e dados móveis para consumidores que não estejam vinculados à prestação dedicada de serviços M2M.

Visão geral da segmentação

- Por Tipo

- Serviço Gerenciado

- Serviço Profissional

- Por Tecnologia de Conectividade

- Celular (2G - 5G)

- LPWAN (NB-IoT / LTE-M / LoRa / Sigfox)

- Satélite

- Cabeado (Ethernet / xDSL)

- Por Modelo de Serviço

- Serviço de Conectividade

- Serviço de Gerenciamento de Dispositivos

- Serviço de Gerenciamento de Dados e Análise

- Serviço de Segurança

- Serviço de Habilitação de Aplicações

- Por Usuário Final

- Varejo

- Bancos e Instituições Financeiras

- Telecomunicações e TI

- Saúde

- Automotivo

- Petróleo e Gás

- Transporte

- Serviços Públicos

- Manufatura

- Agricultura

- Cidades Inteligentes

- Eletrônicos de Consumo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Nigéria

- Restante da África

- Oriente Médio

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para definir os limites do que conta como serviços M2M e para construir a primeira camada de premissas sobre o crescimento de conexões, o mix tecnológico e a direção de preços. Contamos com estatísticas públicas e órgãos de normalização que acompanham a adoção sem fio e a direção do espectro, como as publicações da ITU, os indicadores digitais da OCDE e a documentação do 3GPP sobre a evolução celular.

Para ancorar os sinais de demanda, também revisamos materiais sem paywall, como publicações reguladoras (por exemplo, atualizações da FCC e da telecomunicação da UE), dados de institutos nacionais de estatística para o contexto da atividade industrial, e portais de associações sobre temas de implantação de IoT. No lado da oferta e do modelo de comercialização, referenciamos relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável para entender os pacotes de serviços, as estruturas contratuais e as alavancas típicas de monetização. Também usamos assinaturas pagas para dados financeiros e de inteligência de empresas, notícias e informações financeiras, e bases de dados de patentes, e, quando relevante, verificamos dados de importação/exportação em nível de embarque para conferir a consistência das narrativas sobre volumes de dispositivos e implantações transfronteiriças. As fontes documentais listadas aqui são meramente ilustrativas, e muitos outros documentos públicos também foram revisados para coletar, validar e esclarecer as informações.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas e pesquisas com operadoras de telecomunicações, equipes de plataformas M2M e serviços gerenciados, integradores de sistemas e grandes usuários corporativos em setores-chave como automotivo, manufatura, utilidades e logística. Usamos essas conversas para confirmar o que está sendo pago como serviço, como o preço é estruturado (por conexão, por dispositivo, por pacote ou por local) e quais opções de conectividade estão sendo escolhidas em implantações reais na APAC, EMEA e Américas.

Distribuição dos participantes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | APAC: 52% |

| Nível médio: 50% | Líderes funcionais/de unidade: 33% | EMEA: 29% |

| Players menores: 14% | Gerentes: 54% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de uma construção top-down, na qual o pool de demanda endereçável é reconstruído usando o crescimento de conexões M2M ativas, o mix de tecnologias de conectividade (celular, LPWAN, satélite e cabeada) e os padrões médios de receita de serviço associados a essas conexões em casos de uso empresariais. Uma vez formados esses totais, eles são verificados por meio de aproximações bottom-up seletivas, como a consolidação de divulgações de receita de operadoras e provedores de serviços amostrados, e depois estendidos com lógica de ASP e volume para serviços gerenciados versus serviços profissionais.

As entradas são mantidas práticas e repetíveis, de modo que o modelo se apoia em um punhado de indicadores que podem ser atualizados a cada ciclo, como tendências de SIM e eSIM ativos, ritmo de migração de 2G e 3G para 4G e 5G no M2M, adoção de LPWAN para dispositivos de baixa potência, taxas de adesão a gerenciamento de dispositivos e segurança, e o momentum de implantação vertical em veículos conectados, utilidades, cidades inteligentes e automação industrial. Quando a consolidação bottom-up apresenta lacunas por falta de divulgação de receita por players privados, aplicamos faixas conservadoras a partir de entrevistas primárias e usamos verificações de sensibilidade para que o total permaneça consistente com o pool de demanda mais amplo.

Para a previsão, executamos análises de cenário juntamente com métodos de séries temporais, como ARIMA, sobre as séries de conexões e ARPU de serviço, e os resultados são então ajustados com base nas expectativas dos especialistas sobre regulamentação, regras de roaming e conectividade, e comportamento de gastos com segurança. A curva final não é determinada por uma única premissa, já que volume, mix e preços são projetados separadamente e depois recombinados em valores anuais de mercado.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados cruzadamente com sinais independentes, incluindo contagens de conexões, indicadores regionais de telecomunicações e a direção da receita de serviços reportada em divulgações de grandes operadoras, antes de os números serem finalizados. Quando surgem variações, os fatores são analisados em detalhe, o que geralmente implica revisitar o mix tecnológico, os limites dos pacotes de serviços ou premissas de tempo cambial, e depois recontatar um pequeno grupo de entrevistados para confirmar o que mudou.

Segue-se uma revisão em múltiplas etapas, de modo que definições, entradas e cálculos sejam verificados por outro analista antes da aprovação final. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando uma mudança material afeta preços, regulamentação ou o ritmo de implantação. Antes da entrega, fazemos uma nova revisão do modelo e da narrativa, para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de serviços máquina a máquina (M2M) segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para serviços M2M podem variar bastante, mesmo quando vários relatórios discutem o mesmo tema de dispositivos conectados e conectividade gerenciada. As diferenças geralmente decorrem do que é contado como serviço, de como a receita de conectividade é separada dos gastos mais amplos com IoT, e de quais anos e moedas são usados para a conversão.

Ao rastrear a conectividade somada às receitas de modelos de serviço e, em seguida, atualizar as verificações de escopo por meio de entrevistas, a Mordor Intelligence mantém a contagem limitada ao valor de serviço entregue para operações M2M. Isso pode resultar em um valor para 2025 mais baixo do que estimativas que incorporam software, hardware ou projeções de longo prazo mais amplas de IoT.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 57,18 bilhões de USD (2025) | |

| Instituto de Pesquisa Setorial A | 69,40 bilhões de USD (2025) | Usa uma definição mais ampla que pode misturar serviços de conectividade M2M com trabalhos adjacentes de habilitação de IoT, e aplica uma janela de previsão mais longa que pode assumir uma expansão mais rápida do ARPU nos pacotes de serviços. |

| Empresa de Análise de Mercado B | 77,58 bilhões de USD (2025) | O escopo e as inclusões não estão claramente delimitados na página pública, de modo que itens como receita de dispositivos ou plataformas podem ser indiretamente capturados, o que tende a elevar o total em comparação com um recorte apenas de serviços. |

A dispersão observada na tabela é explicada principalmente pelo controle de escopo e pela forma como a receita de serviços é separada das categorias adjacentes de IoT. Com regras de contagem claras, um conjunto repetível de indicadores de demanda e verificações em relação a implantações reais e comportamento de preços, o número final permanece compreensível para os usuários e mais fácil de atualizar a cada ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de serviços M2M em 2031?

Prevê-se que o mercado de serviços M2M atinja USD 102,12 bilhões até 2031.

Qual tecnologia de conectividade domina as implantações atuais?

As redes celulares, incluindo LTE-M e NB-IoT, detinham 73,90% da receita de 2025.

Qual segmento de usuário final está se expandindo mais rapidamente?

Espera-se que as conexões de saúde cresçam a um CAGR de 12,37% até 2031.

Por que os serviços profissionais estão ganhando tração?

As empresas requerem expertise em integração para conectar sistemas legados com análise em nuvem, impulsionando um CAGR de 12,52% para compromissos profissionais.

Qual região registrará a maior taxa de crescimento até 2031?

O Oriente Médio está posicionado para um CAGR de 13,34%, impulsionado por mandatos de infraestrutura inteligente na Arábia Saudita e nos Emirados Árabes Unidos.

Como a segurança cibernética está influenciando as decisões de compra?

O aumento dos custos de violações e das multas regulatórias leva as empresas a exigir criptografia de ponta a ponta e arquiteturas de confiança zero, elevando as taxas de adesão a serviços de segurança acima de 20%.

Página atualizada pela última vez em: