Tamanho e Participação do Mercado de Conexões M2M

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conexões M2M pela Mordor Intelligence

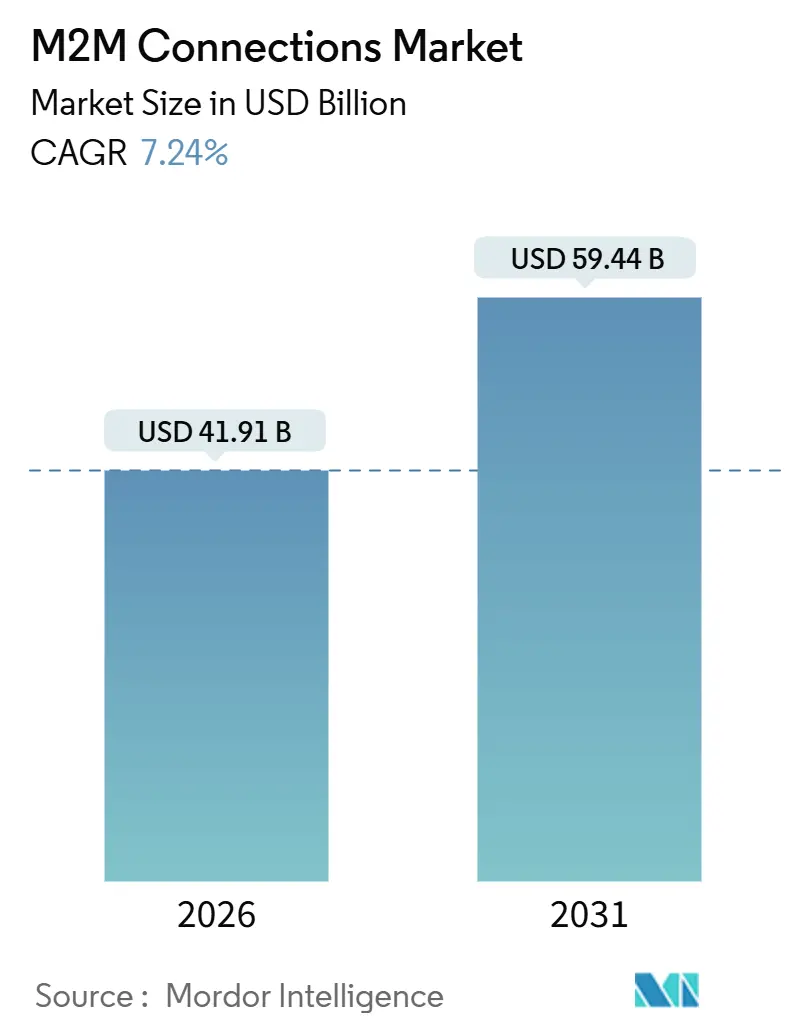

O tamanho do mercado de conexões M2M está em USD 41,91 bilhões em 2026 e prevê-se que alcance USD 59,44 bilhões até 2031, expandindo-se a uma CAGR de 7,24%. A demanda está crescendo à medida que as empresas combinam footprints celulares mais densos com processamento de borda, provisionamento de eSIM e gerenciamento de dispositivos nativo em nuvem. Esses avanços reduzem os custos recorrentes de conectividade, desbloqueiam casos de uso que antes falhavam devido à latência ou restrições de energia e estimulam novos modelos de receita para operadoras e fornecedores de módulos. Os links sem fio dominam porque eliminam as despesas de escavação em locais remotos, enquanto os planos de controle hospedados na nuvem simplificam as atualizações de firmware e a análise. A concorrência está se intensificando à medida que as nuvens de hiperescala agrupam conectividade com serviços de aplicativos, levando as operadoras de redes móveis a adicionar computação de borda integrada e soluções verticalizadas. O fortalecimento da segurança e a convergência de protocolos permanecem como prioridades críticas à medida que a contagem de dispositivos escala para dezenas de bilhões.

Principais Conclusões do Relatório

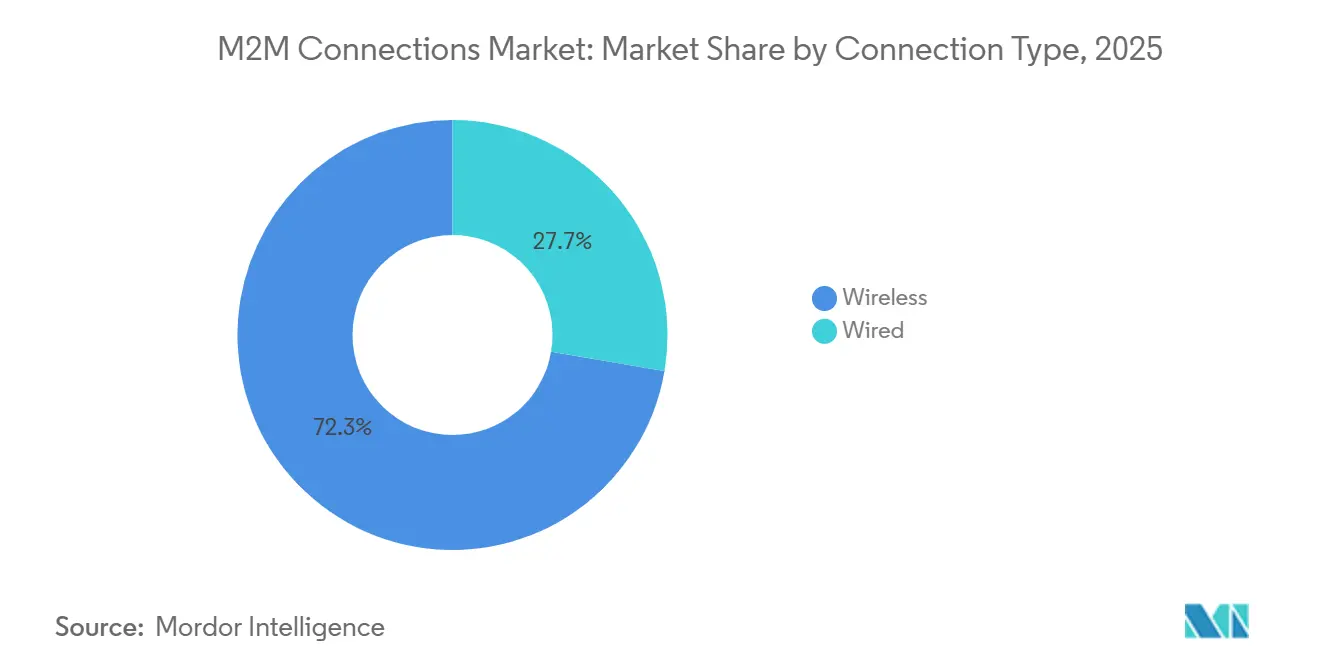

- Por tipo de conexão, sem fio dominou com 72,33% da participação do mercado de conexões M2M em 2025 e está previsto para crescer a uma CAGR de 7,66% até 2031.

- Por tecnologia, celular representou 47,19% da participação de mercado em 2025, enquanto as redes de área ampla de baixo consumo estão previstas para crescer a uma CAGR de 8,41% até 2031.

- Por modelo de implantação, a implantação em nuvem representou 56,89% da receita em 2025 e está projetada para registrar a maior CAGR de 7,83% até 2031.

- Por setor do usuário final, o automotivo liderou com 47,19% de participação em 2025, enquanto a saúde está posicionada para a maior CAGR de 8,89% até 2031.

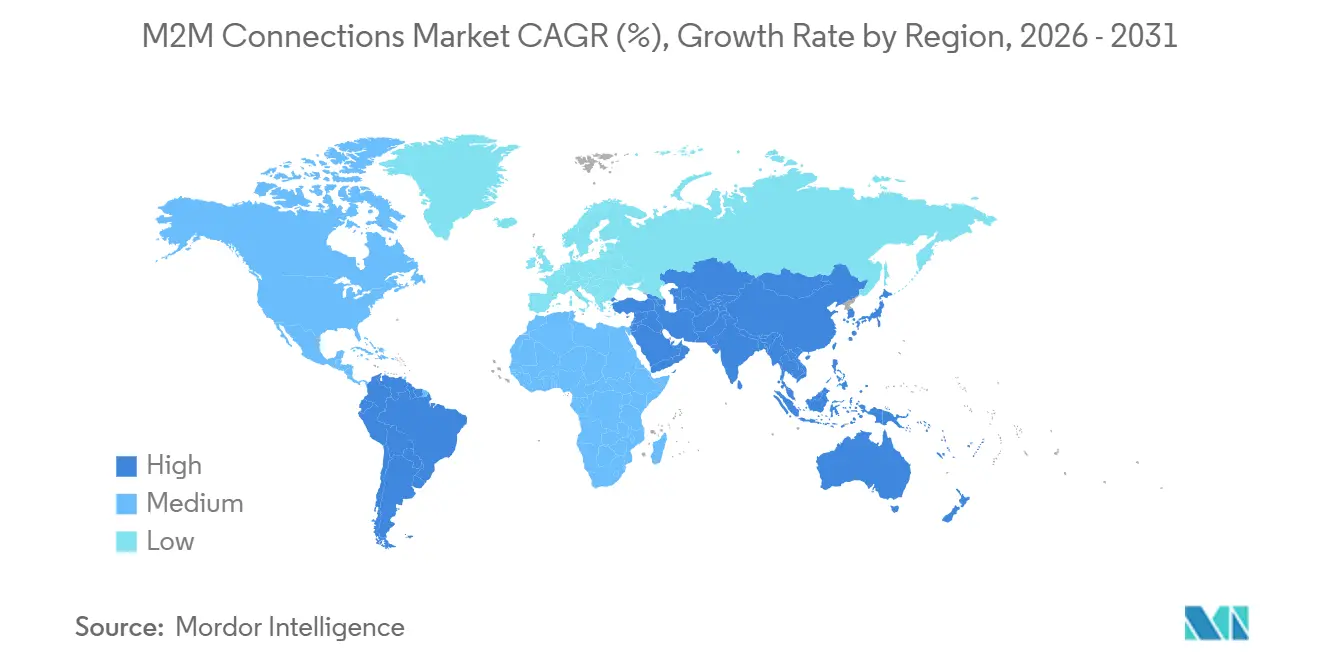

- Por geografia, a Ásia-Pacífico capturou 33,82% do volume de 2025, enquanto o Oriente Médio deve registrar a maior CAGR de 8,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Conexões M2M

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Dispositivos IoT em Todos os Setores | +1.8% | Global, com concentração nos centros de manufatura da Ásia-Pacífico e nas redes logísticas da América do Norte | Médio prazo (2 a 4 anos) |

| Número Crescente de Conexões Móveis e Penetração de Smartphones | +1.3% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Telemática no Setor Automotivo e de Transporte | +1.5% | América do Norte e Europa para veículos de passeio; Ásia-Pacífico para frotas comerciais | Médio prazo (2 a 4 anos) |

| Integração da Tecnologia eSIM Permitindo Escalabilidade Massiva de Conexões M2M | +1.2% | Global, adoção antecipada na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Expansão das Redes 5G Privadas para Aplicações M2M Industriais | +1.0% | Corredores industriais da América do Norte e Europa; emergindo nas zonas econômicas especiais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda Emergente por Análise de Borda em Tempo Real Reduzindo a Latência | +0.9% | Global, concentrada em centros urbanos com infraestrutura de borda densa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos IoT em Todos os Setores

As empresas industriais estão incorporando sensores em equipamentos anteriormente isolados para coletar telemetria que alimenta programas de manutenção preditiva, reduzindo o tempo de inatividade não planejado e o desperdício de energia. Os subsídios dos fabricantes e a queda nos preços dos módulos, agora abaixo de USD 5 para chipsets NB-IoT, tornam a conectividade viável para ativos de baixo valor. As redes varejistas operam prateleiras inteligentes que acionam reabastecimentos automaticamente, e os operadores de oleodutos equipam milhares de quilômetros de infraestrutura com sensores de pressão que detectam vazamentos em minutos. O impulso é mais forte na indústria pesada, mineração e petroquímica, onde cada hora de paralisação gera prejuízos de seis dígitos.[1]Bosch Global, "Indústria 4.0 e Redes 5G Privadas," bosch.com Os fabricantes de equipamentos agora entregam máquinas prontas para conectividade por padrão, acelerando a base instalada e estimulando a receita recorrente de serviços para operadoras e fornecedores de análise.

Número Crescente de Conexões Móveis e Penetração de Smartphones

A rápida adoção de smartphones nos mercados emergentes reduz o custo marginal de adição de endpoints M2M ao permitir que as operadoras reutilizem a capacidade LTE e 5G existente. O Departamento de Telecomunicações da Índia exige que cada nova torre suporte NB-IoT e LTE-M, expandindo a cobertura rural para sensores agrícolas.[2]Departamento de Telecomunicações da Índia, "Estrutura da Política Nacional de IoT 2024," dot.gov.in Os técnicos agora provisionam gateways via Bluetooth e NFC em dispositivos portáteis, em vez de laptops proprietários, reduzindo os tempos de instalação de horas para minutos. A plataforma OneLink da China Mobile adicionou 180 milhões de conexões nos 12 meses encerrados em setembro de 2024, comprovando a escalabilidade do onboarding baseado em aplicativo. As frotas de logística espelham essa mudança, pois os motoristas pareiam smartphones com unidades de veículos para fazer upload de telemática sem scanners dedicados, reforçando o efeito volante para a economia das operadoras.

Crescente Adoção de Telemática no Setor Automotivo e de Transporte

Os fabricantes de automóveis incorporam módulos celulares para enviar atualizações de software over-the-air, realizar diagnósticos remotos e habilitar seguros baseados no uso. A General Motors gerou USD 2,1 bilhões em receita de assinaturas com seu serviço OnStar em 2024.[3]General Motors, "Relatório Anual 2024," gm.com Os mandatos da União Europeia sobre o eCall semearam mais de 50 milhões de carros conectados, que agora suportam rastreamento de veículos roubados e manutenção preditiva. As frotas comerciais alcançam até 20% de economia de combustível ao explorar a telemática para otimização de rotas. Os reguladores dos Estados Unidos financiaram USD 300 milhões em pilotos de V2X celular que reduziram colisões em cruzamentos e reforçaram a demanda por conectividade. Os veículos elétricos ampliam ainda mais a penetração da telemática, pois o monitoramento da saúde da bateria requer uplinks de dados persistentes para evitar eventos térmicos.

Integração da Tecnologia eSIM Permitindo Escalabilidade Massiva de Conexões M2M

O eSIM desacopla o hardware da seleção de operadora, permitindo downloads remotos de perfil que reduzem drasticamente a complexidade da cadeia de suprimentos. A atualização de Provisionamento Remoto de SIM da GSMA de 2024 adiciona criptografia pós-quântica, permitindo que os dispositivos troquem de operadora via aérea mantendo a segurança. A IDEMIA e a Qualcomm comercializaram um chipset de SIM integrado que libera 40% do espaço da placa, algo crítico para wearables e implantes onde a miniaturização é fundamental. Os fabricantes de automóveis incluem conectividade por vários anos que faz roaming perfeitamente entre fronteiras, e as concessionárias de serviços públicos dependem do eSIM para cumprir os mandatos de localização de dados ativando perfis domésticos na instalação. Em conjunto, essas capacidades removem atritos e pavimentam o caminho para bilhões de endpoints incrementais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com Privacidade e Segurança nas Comunicações M2M | -0.9% | Global, agudo na Europa devido à aplicação do GDPR e na América do Norte devido a regulamentações específicas do setor | Curto prazo (≤ 2 anos) |

| Falta de Padrões Globais de Conexões M2M e Interoperabilidade | -0.7% | Global, fragmentação mais severa nos protocolos da camada de aplicação | Médio prazo (2 a 4 anos) |

| Escassez de Espaço de Endereços IPv4 e Atrasos na Transição para IPv6 | -0.5% | Redes legadas da América do Norte e Europa; mercados emergentes menos restritos | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos para Chipsets M2M Especializados | -0.6% | Global, impacto concentrado nos setores automotivo e industrial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Segurança nas Comunicações M2M

A autenticação fraca e o firmware desatualizado expõem a infraestrutura crítica. A CISA emitiu 23 avisos de controle industrial em 2024, citando credenciais fixas no código e bootloaders inseguros. Uma botnet sequestrou 40.000 roteadores depois que os fabricantes enviaram dispositivos com senhas padrão, sublinhando as falhas no provisionamento. Os reguladores de saúde exigem criptografia de ponta a ponta para bombas de insulina e monitores cardíacos, aumentando os custos de conformidade e atrasando os lançamentos. As empresas estão adotando arquiteturas de confiança zero, mas a adaptação de hardware criptográfico em sensores legados continua sendo economicamente proibitiva para ativos de baixo valor. Regimes de certificação como a IEC 62443 adicionam 10 a 15% à lista de materiais, comprimindo as margens.

Falta de Padrões Globais de Conexões M2M e Interoperabilidade

Protocolos divergentes forçam os fabricantes a suportar múltiplos branches de firmware, inflando os custos de P&D. MQTT, CoAP e LwM2M usam formatos de mensagem incompatíveis, portanto os gateways precisam traduzir o tráfego, introduzindo latência e pontos de falha. O OneM2M oferece uma camada de serviço comum, mas a adoção está atrasada, pois os fornecedores correm para o mercado com stacks proprietárias. Os fabricantes de veículos bloqueiam os dados de diagnóstico por trás de interfaces fechadas, fragmentando os serviços de pós-venda. A automação industrial permanece isolada porque os fornecedores de CLP usam barramentos proprietários que impedem a integração de sensores de melhor categoria. A logística transfronteiriça sofre quando os dispositivos não conseguem se autenticar com redes locais durante o roaming, criando pontos cegos no rastreamento global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conexão: O Sem Fio Amplia Sua Liderança em Flexibilidade

Os links sem fio representaram 72,33% do mercado de conexões M2M em 2025 e estão no caminho para uma CAGR de 7,66% até 2031. As mineradoras na Austrália e no Chile cobrem vastas cavas com LTE-M, conectando caminhões de carga autônomos sem custosas instalações de fibra. A agricultura inteligente favorece o sem fio porque sensores e estações meteorológicas distribuídos em áreas fragmentadas não justificam a escavação de valas. O satélite preenche lacunas de cobertura para oleodutos e ativos marítimos, com a Iridium e a Globalstar oferecendo serviço de banda estreita onde os sinais terrestres se enfraquecem.

O custo total de propriedade continua se inclinando para o sem fio à medida que os preços dos módulos caem 40% entre 2022 e 2024, enquanto a escassez de mão de obra qualificada eleva os custos de instalação com fio. O Ethernet com fio ainda mantém sua posição na automação predial, onde o Power-over-Ethernet simplifica o provisionamento e elimina a manutenção de baterias. Topologias híbridas estão emergindo, agregando clusters de sensores com fio em backhaul celular para equilibrar confiabilidade e custo, mas o impulso geral permanece firmemente a favor do sem fio no mercado de conexões M2M.

Por Tecnologia: O Celular Mantém Participação Enquanto a LPWA Lidera o Crescimento

As conexões celulares asseguraram 47,19% da participação do mercado de conexões M2M em 2025, impulsionadas pelas redes LTE e 5G ubíquas que suportam vídeo de alta largura de banda e rastreamento em tempo real. O NB-IoT e o LTE-M prolongam a vida útil da bateria para medidores e monitores ambientais, impulsionando a LPWA em direção à maior CAGR de 8,41% até 2031. Somente a China Mobile gerencia mais de 1,47 bilhão de linhas de IoT, a maioria das quais está em NB-IoT.

Os rádios de curto alcance, como o Bluetooth de Baixo Consumo e o Zigbee, dominam wearables e clusters de casas inteligentes dentro de 100 metros de um gateway. O LoRaWAN ocupa um meio-termo para implantações em escala urbana, onde os planos de dados celulares incorrem em taxas recorrentes insustentáveis, com Amsterdã e Cingapura operando redes públicas que hospedam sensores de estacionamento e qualidade do ar. As tecnologias de satélite permanecem indispensáveis para aplicações marítimas, de aviação e oleodutos remotos, reforçando um cenário multimodal que os fornecedores de chipsets agora abordam com rádios integrados capazes de seleção dinâmica de rede.

Por Modelo de Implantação: As Plataformas em Nuvem Capturam a Maior Participação

As implantações em nuvem detinham 56,89% da receita de 2025 e manterão a liderança a uma CAGR de 7,83% até 2031. O Amazon Web Services IoT Core e o Microsoft Azure IoT Hub juntos hospedavam mais de 500 milhões de dispositivos em 2024. As empresas optam pela nuvem para evitar compras antecipadas de servidores e obter redundância global para a distribuição de firmware.

As instalações locais persistem em defesa, infraestrutura crítica e locais com conectividade de internet instável. Os modelos híbridos estão crescendo à medida que os fabricantes implantam gateways de borda para análise em tempo real e sincronizam resumos com data lakes em nuvem. As redes de pagamento compatíveis com PCI mantêm a lógica de transação local para proteger as informações dos titulares de cartão, enviando registros criptografados em lote para cofres centrais durante janelas de baixa demanda. Os provedores de nuvem agora oferecem contêineres de borda gerenciados que borram as fronteiras entre os modelos de implantação, avançando a escalabilidade e a simplicidade operacional no mercado de conexões M2M.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Setor do Usuário Final: O Automotivo Domina, a Saúde Acelera

As aplicações automotivas capturaram 23,47% do volume de 2025, à medida que os pacotes de serviços conectados se tornaram padrão em veículos novos. Diagnósticos remotos, atualizações de infotainment e mandatos de segurança eCall criam uma demanda duradoura por módulos celulares. Enquanto isso, a saúde é o setor de crescimento mais rápido, com uma CAGR de 8,89%, graças à ampliação do reembolso para monitores celulares de glicose e dispositivos de ritmo cardíaco nos Estados Unidos.

As redes varejistas implantam terminais de ponto de venda M2M que sincronizam o inventário entre canais físicos e de comércio eletrônico, reduzindo as faltas de estoque em 25%. As empresas de petróleo e gás instrumentam poços e oleodutos para detectar vazamentos mais rapidamente, mitigando assim as multas ambientais. Os provedores de logística equipam contêineres com sensores de GPS e temperatura para proteger a cadeia de frio de produtos farmacêuticos. A adoção vertical diversificada garante uma ampla base de demanda que sustenta o mercado de conexões M2M.

Análise Geográfica

A Ásia-Pacífico respondeu por 33,82% das conexões globais em 2025, impulsionada por mandatos governamentais para cidades inteligentes e concessionárias de serviços públicos. A vasta base instalada da China é complementada pela Política Nacional de IoT da Índia, que visa atingir 500 milhões de dispositivos até 2027 e oferece subsídios aos fabricantes de módulos. O Japão realiza testes de casos de uso de veículo para infraestrutura em redes 5G standalone, enquanto a Coreia do Sul financia testbeds de 5G privado que ancoram a automação de fábricas.

A América do Norte e a Europa apresentam crescimento mais lento de conexões, mas receita mais rica por linha, à medida que as empresas se concentram em análise de valor agregado e certificações de segurança rigorosas. A Diretiva de Equipamentos de Rádio da União Europeia, em vigor desde janeiro de 2025, exige que todos os dispositivos suportem atualizações seguras de software, elevando os obstáculos de conformidade, mas aumentando a confiança nos endpoints conectados. Nos Estados Unidos, o FirstNet fornece lanes prioritárias para o tráfego M2M de segurança pública, totalizando 5 milhões de dispositivos até meados de 2024.

O Oriente Médio projeta a maior CAGR de 8,91% até 2031, impulsionado pela implantação de 1 milhão de sensores no NEOM da Arábia Saudita e pela infraestrutura inteligente de Dubai, que reduziu o consumo de energia em 30%. A América do Sul observa adoção concentrada de agricultura de precisão no Brasil e na Argentina, auxiliada por subsídios do Ministério da Agricultura do Brasil. A África fica atrás em cobertura rural, mas os lançamentos urbanos de NB-IoT na África do Sul e no Egito estão viabilizando a medição e o gerenciamento de frotas.

Cenário Competitivo

A concentração do mercado é moderada: as cinco principais operadoras gerenciam aproximadamente 45% das conexões globais. As nuvens de hiperescala agrupam conectividade com serviços de aplicativos, comprimindo as margens das operadoras e forçando as operadoras a se verticalizarem. O ThingSpace da Verizon combina conectividade, computação de borda e gerenciamento de dispositivos para clientes industriais e de frotas. A plataforma da Vodafone abrange 190 países com 175 milhões de linhas, aproveitando acordos de roaming para implantações automotivas e de logística.

Os fabricantes de módulos estão se consolidando à medida que a Telit absorveu o negócio M2M da Thales, dando à entidade combinada uma participação de 30% nos módulos de telemática automotiva. A Qualcomm registrou 47 patentes em 2024 relacionadas a designs de SIM integrado e rádio multimodo, destacando uma mudança em direção a uma integração mais estreita de hardware e software. Disruptores de satélite como a Swarm Technologies, agora sob a SpaceX, oferecem planos mensais de USD 5 para ativos remotos, reduzindo o preço legado de satélite em 80%.

O 5G privado ganha impulso à medida que a Deutsche Telekom e a Ericsson conectaram 8.000 sensores na planta da BMW em Leipzig com latência de 5 milissegundos, ilustrando o impulso por redes industriais determinísticas. A Orange Business Services lançou um SIM multi-IMSI que faz roaming em 180 países, simplificando as operações de frotas. À medida que as soluções verticais se multiplicam, as operadoras regionais menores e os fornecedores de módulos enfrentam desvantagens de escala, prenunciando maior consolidação no mercado de conexões M2M.

Líderes do Setor de Conexões M2M

AT&T Inc.

Cisco Systems Inc.

Huawei Technologies Co., Ltd.

Intel Corporation

Ericsson AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Vodafone e a Amazon Web Services integraram o AWS IoT Core à plataforma global da Vodafone para simplificar o provisionamento para clientes automotivos multirregionais.

- Setembro de 2025: A Huawei lançou o HiLink IoT 3.0 com IA de borda, reduzindo os dados celulares em 60% em fábricas piloto.

- Agosto de 2025: A Verizon expandiu o ThingSpace com 5G RedCap voltado para sensores de largura de banda média em 15 cidades dos EUA.

- Julho de 2025: A Quectel apresentou o módulo LTE-M/NB-IoT BG770A-GL com GNSS em um pacote compacto de 16 x 26 mm.

Escopo do Relatório Global do Mercado de Conexões M2M

O Relatório do Mercado de Conexões M2M é Segmentado por Tipo de Conexão (Com Fio e Sem Fio), Tecnologia (Conexões Celulares, Rede de Área Ampla de Baixo Consumo (LPWA), Curto Alcance, Rede de Área Metropolitana (MAN), Área Ampla Fixo, Satélite), Modelo de Implantação (Local, Nuvem, Híbrido), Setor do Usuário Final (Varejo, Bancos e Instituições Financeiras, Telecom e TI, Saúde, Automotivo, Petróleo e Gás, Transporte, Outros Setores de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Com Fio |

| Sem Fio |

| Conexões Celulares |

| Rede de Área Ampla de Baixo Consumo (LPWA) |

| Curto Alcance |

| Rede de Área Metropolitana (MAN) |

| Área Ampla Fixo |

| Satélite |

| Local |

| Nuvem |

| Híbrido |

| Varejo |

| Bancos e Instituições Financeiras |

| Telecom e TI |

| Saúde |

| Automotivo |

| Petróleo e Gás |

| Transporte |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Conexão | Com Fio | ||

| Sem Fio | |||

| Por Tecnologia | Conexões Celulares | ||

| Rede de Área Ampla de Baixo Consumo (LPWA) | |||

| Curto Alcance | |||

| Rede de Área Metropolitana (MAN) | |||

| Área Ampla Fixo | |||

| Satélite | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Setor do Usuário Final | Varejo | ||

| Bancos e Instituições Financeiras | |||

| Telecom e TI | |||

| Saúde | |||

| Automotivo | |||

| Petróleo e Gás | |||

| Transporte | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho global do espaço de conexões M2M em 2026 e seu crescimento composto projetado até 2031?

Está avaliado em USD 41,91 bilhões em 2026 e está projetado para expandir a uma CAGR de 7,24% para atingir USD 59,44 bilhões até 2031.

Qual tipo de conexão é o mais amplamente adotado atualmente e o que impulsiona sua dominância?

Os links sem fio detêm 72,33% de participação porque evitam os custos de escavação, simplificam a implantação em locais remotos e se beneficiam da queda nos preços dos módulos.

Qual segmento de usuário final está registrando a expansão mais rápida até 2031?

A saúde registra a maior CAGR de 8,89%, à medida que os dispositivos de monitoramento remoto de pacientes obtêm aprovação regulatória e reembolso.

Por que as tecnologias de área ampla de baixo consumo estão atraindo uma adoção rápida?

O NB-IoT e o LTE-M permitem que sensores alimentados por bateria funcionem por cerca de 10 anos, por isso as concessionárias de serviços públicos e os municípios os preferem para medição e monitoramento ambiental.

Como o eSIM melhora as implantações de dispositivos em grande escala?

O provisionamento remoto de perfis permite que as empresas enviem hardware globalmente e troquem de operadora via aérea, eliminando a logística física de SIM e reduzindo a complexidade do inventário.

Qual preocupação de segurança representa o maior risco de curto prazo para o crescimento?

A autenticação fraca e o firmware sem patches expõem os dispositivos a botnets, como destacado por 23 avisos da CISA sobre gateways industriais em 2024.

Página atualizada pela última vez em: