Tamanho e Participação do Mercado de Comunicação Massiva de Tipo Máquina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

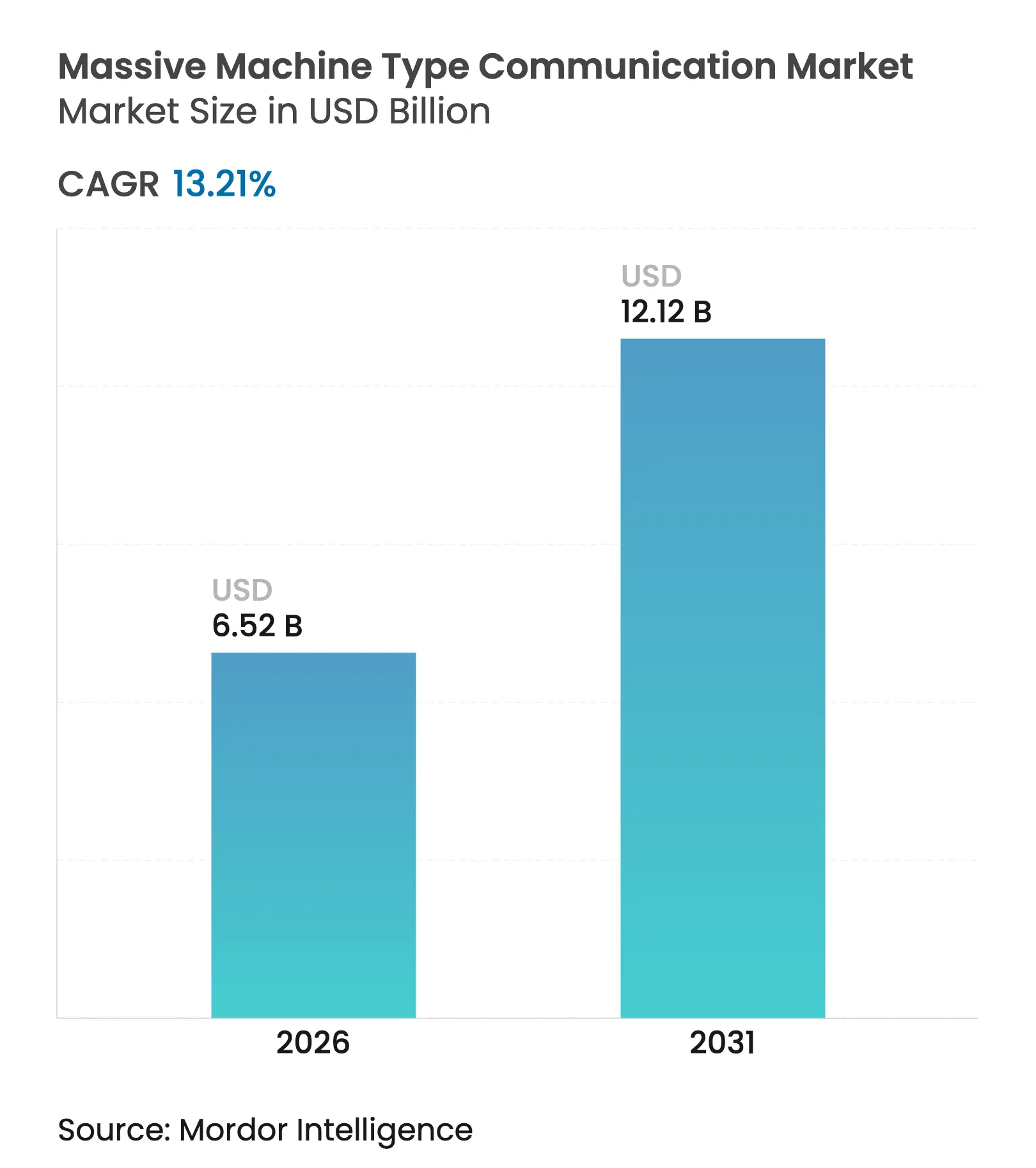

| Tamanho do Mercado (2026) | 6.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.21% CAGR |

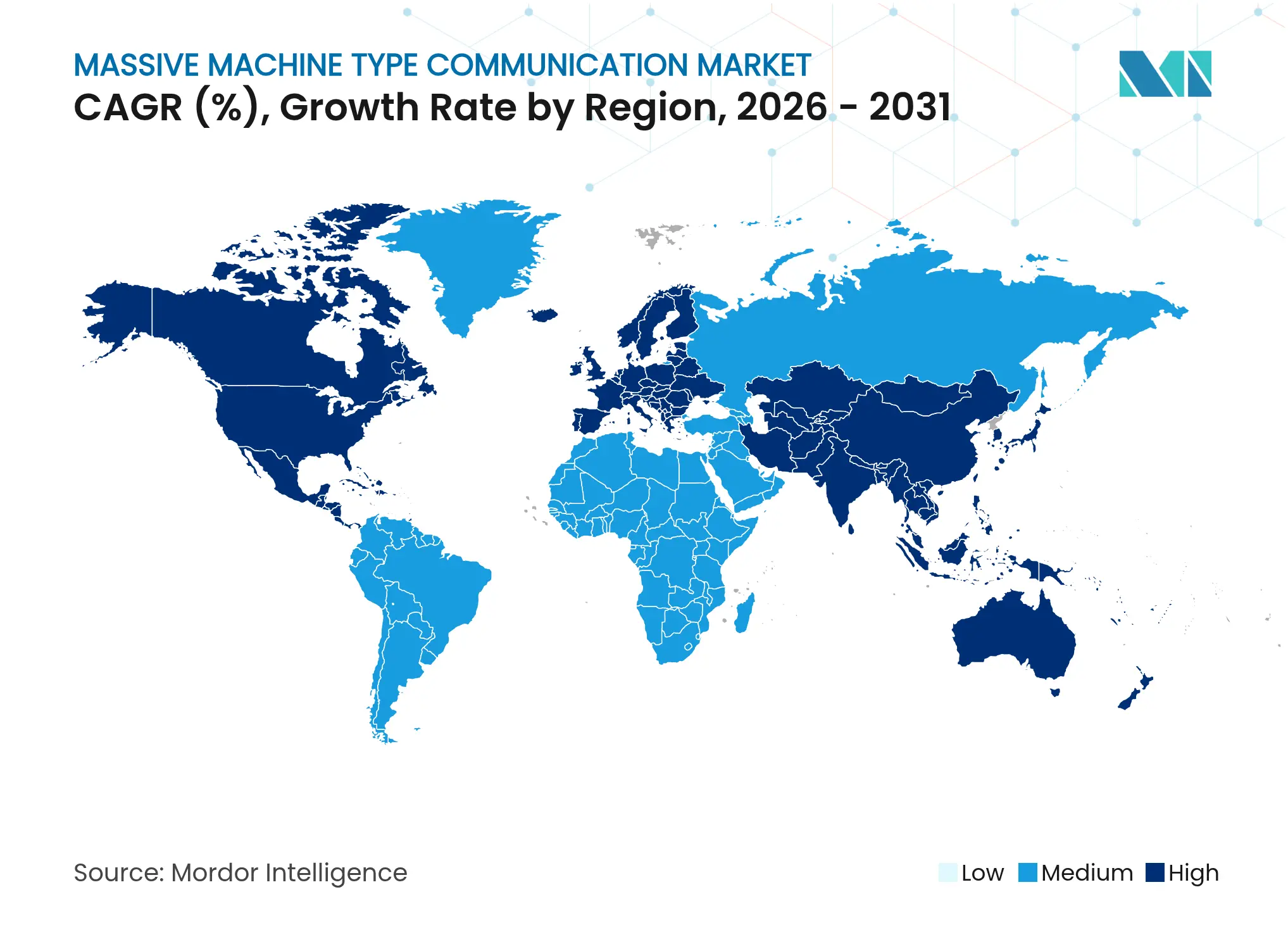

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

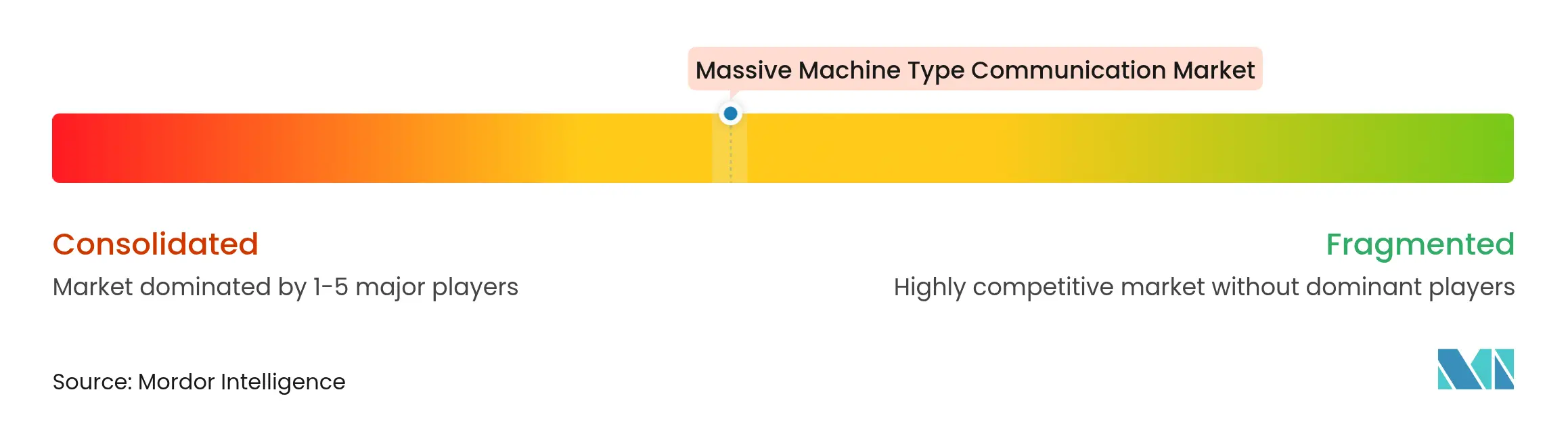

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicação Massiva de Tipo Máquina por Mordor Intelligence

O tamanho do mercado de Comunicação Massiva de Tipo Máquina em 2026 é estimado em USD 6,52 bilhões, crescendo a partir do valor de 2025 de USD 5,76 bilhões com projeções para 2031 mostrando USD 12,12 bilhões, crescendo a um CAGR de 13,21% no período de 2026 a 2031. Essa escalada constante é moldada por operadores de serviços públicos e industriais que incorporam módulos NB-IoT, LTE-M e 5G RedCap emergentes em endpoints que anteriormente careciam de backhaul confiável. As implantações sem fio já representam 79,77% das conexões e avançam a um ritmo de 14,44% à medida que os operadores expandem a cobertura nacional e introduzem ofertas de fatiamento de rede. A Ásia-Pacífico mantém a maior presença regional, capturando 45,7% da receita em 2024, enquanto as redes celulares privadas ganham força à medida que os fabricantes buscam controle total do fluxo de dados e da latência. A concorrência está se intensificando à medida que os fornecedores de infraestrutura incorporam suporte a RedCap nas atualizações do 5G Autônomo e os fornecedores de chipsets reduzem os orçamentos de energia em modo ocioso abaixo de 100 mW, estabelecendo uma nova linha de base para sensores alimentados por bateria.

Principais Conclusões do Relatório

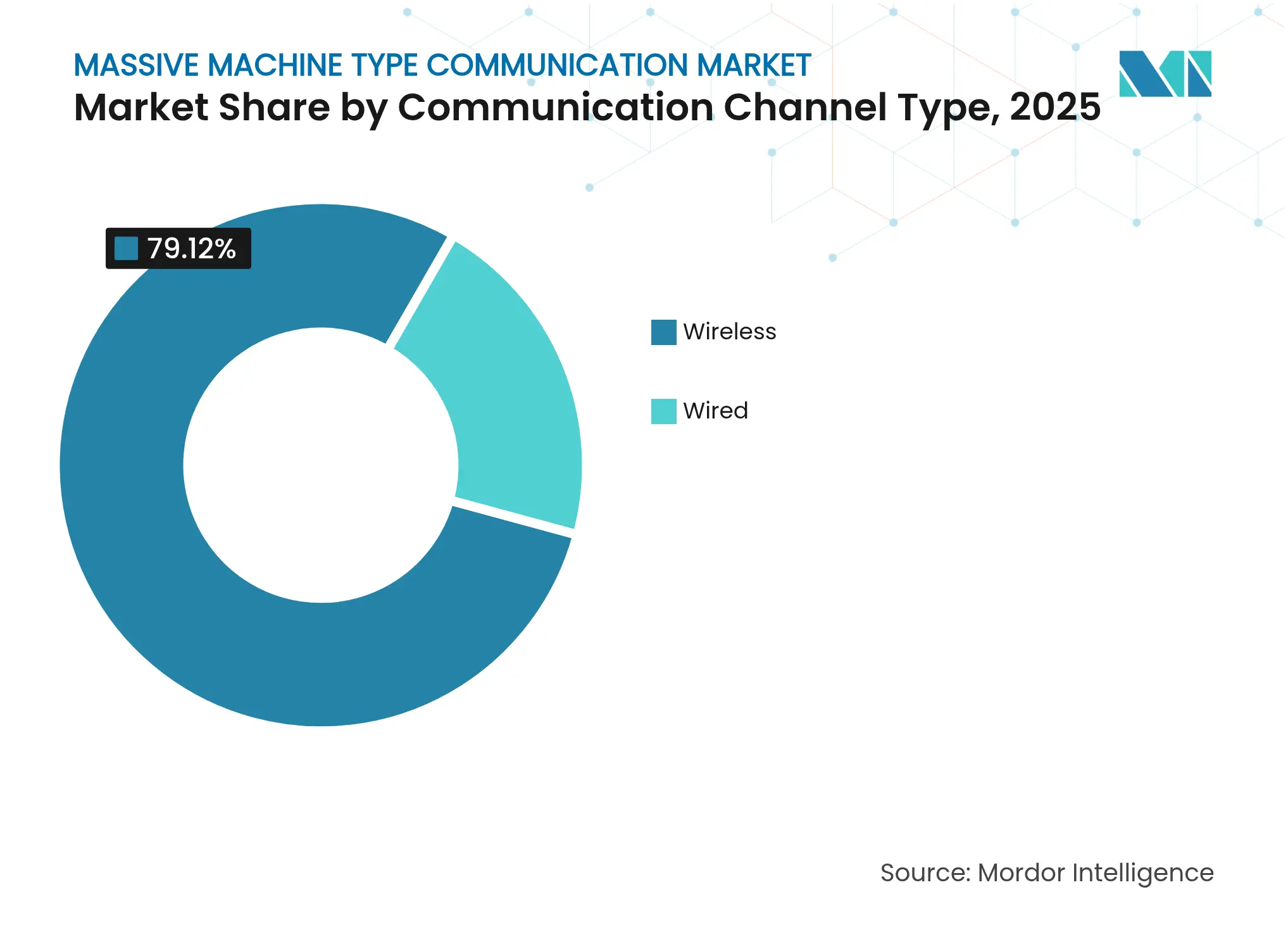

- Por tipo de canal de comunicação, a conectividade sem fio liderou com 79,12% da participação no mercado de Comunicação Massiva de Tipo Máquina em 2025 e está crescendo a um CAGR de 14,02% até 2031.

- Por tecnologia de conectividade, o NB-IoT detinha 47,83% de participação do tamanho do mercado de Comunicação Massiva de Tipo Máquina em 2025, enquanto o 5G RedCap está projetado para expandir a um CAGR de 14,95% até 2031.

- Por modelo de implantação, as redes públicas responderam por 63,92% da receita em 2025, enquanto as redes privadas registram o CAGR mais rápido de 14,35% até 2031.

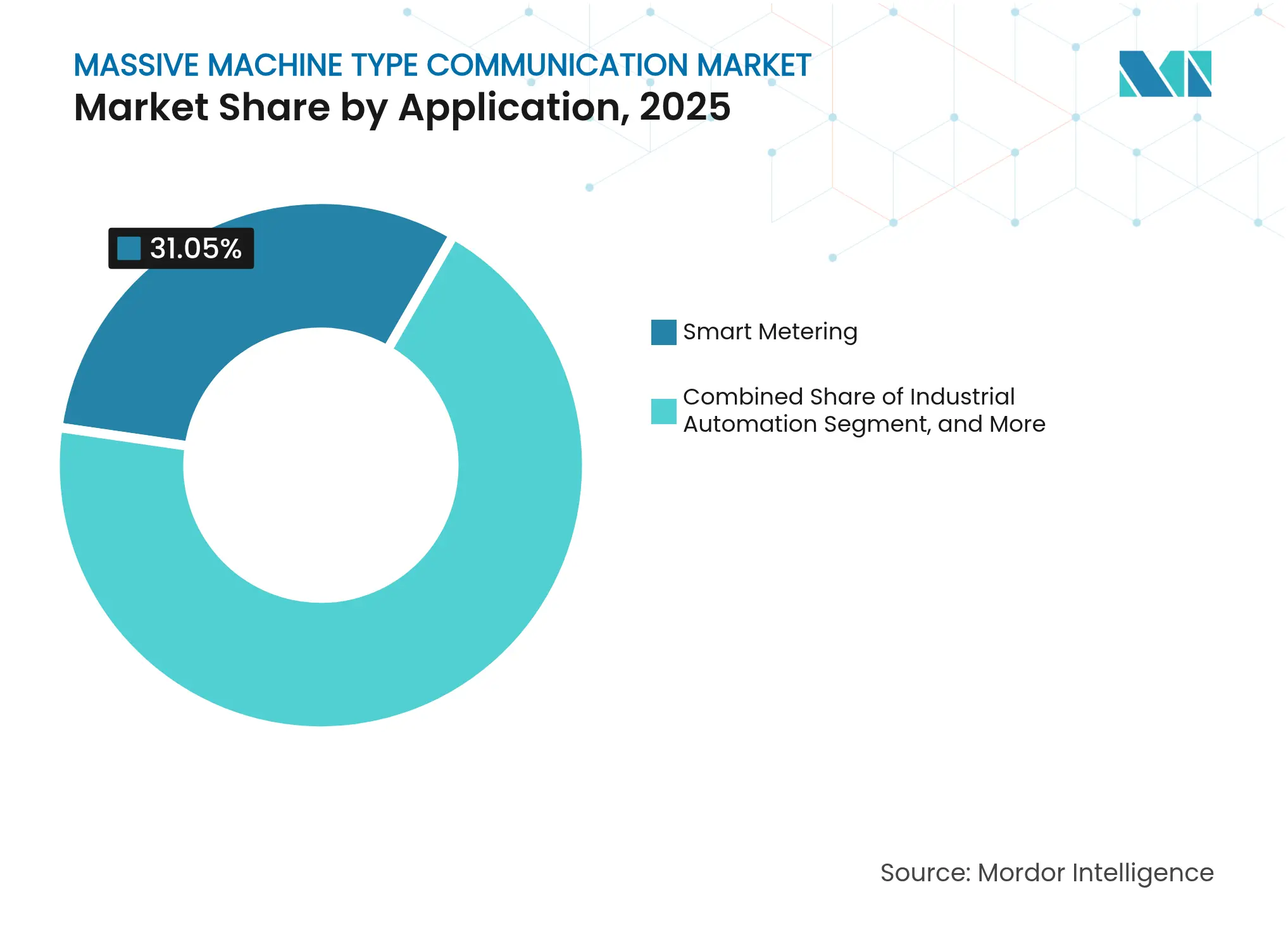

- Por aplicação, a medição inteligente capturou 31,05% dos gastos em 2025, mas a automação industrial avança ao maior CAGR de 15,22% até 2031.

- Por setor do usuário final, a manufatura registrará um CAGR de 15,54% de 2026 a 2031, superando os serviços públicos, que comandaram 26,12% dos gastos em 2025.

- Por região, a Ásia-Pacífico representou 45,12% da receita em 2025 e está no caminho para um CAGR de 14,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Comunicação Massiva de Tipo Máquina

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão crescente de redes 5G acelerando a adoção de mMTC | +3.2% | Global, liderado pela Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Proliferação de sensores e módulos IoT de baixo custo | +2.8% | Global, forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Programas de cidades inteligentes liderados por governos em todo o mundo | +2.4% | Núcleo na Ásia-Pacífico, transbordamento para o Oriente Médio e América do Sul | Médio prazo (2 a 4 anos) |

| Adoção de gêmeos digitais na automação industrial | +2.1% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Backhaul NB-IoT via satélite para ativos remotos | +1.5% | Global, chave nas regiões de mineração da Austrália, África e América do Sul | Médio prazo (2 a 4 anos) |

| Chipsets de coleta de energia habilitando dispositivos sem bateria | +1.2% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Crescente de Redes 5G Acelerando a Adoção de mMTC

Sessenta operadoras possuíam redes 5G Autônomas ativas no final de 2024, e muitas associaram essas implantações a rádios habilitados para RedCap que fazem a ponte entre o IoT de banda estreita e os recursos completos. A China Mobile, sozinha, ativou mais de 600.000 estações base RedCap em 200 cidades, oferecendo às empresas industriais latência determinística e taxas de uplink anteriormente inalcançáveis em LPWAN. Os custos dos módulos caíram de USD 30 em 2023 para USD 20 em 2024, inclinando as decisões de investimento para dispositivos celulares que garantem qualidade de serviço. Os reguladores acrescentam impulso: o Ministério da Indústria e Tecnologia da Informação da China exige que 100 cidades ao nível de prefeitura hospedem infraestrutura RedCap até o final de 2025, garantindo demanda contínua.[1]Ministério da Indústria e Tecnologia da Informação, "Mandatos de Implantação de RedCap," miit.gov.cn As operadoras também estão agrupando o RedCap com o fatiamento de rede, permitindo que as concessionárias de serviços públicos reservem espectro previamente para picos de medidores inteligentes durante picos de faturamento.

Proliferação de Sensores e Módulos IoT de Baixo Custo

Os preços dos módulos NB-IoT caíram abaixo de USD 3 em 2024 à medida que as fábricas chinesas escalaram a produção além de 500 milhões de unidades cumulativas. Esse limiar permite que as concessionárias de serviços públicos integrem rádios celulares em medidores de água, gás e eletricidade enquanto permanecem dentro de um limite de orçamento de hardware de USD 5. O modem RedCap Snapdragon X35 da Qualcomm e o 9207 voltado para LTE-M, apresentados em março de 2025, reduzem ainda mais as barreiras de entrada para projetos de rastreamento de ativos e manutenção preditiva ao oferecer 10 anos de vida útil da bateria com alimentação por célula-moeda. Chipsets híbridos como o Sequans Monarch 2 GM02S combinam NB-IoT e LTE-M em um único chip, reduzindo a área da placa para dispositivos de saúde vestíveis. À medida que o hardware diminui de custo, as operadoras agora precificam a conectividade a cerca de USD 0,50 por dispositivo por ano, colocando o mercado de Comunicação Massiva de Tipo Máquina em paridade com o LPWAN não licenciado em custo total.

Programas de Cidades Inteligentes Liderados por Governos em Todo o Mundo

O quarto Plano de Cidade Inteligente da Coreia do Sul direciona KRW 1,2 trilhão (USD 900 milhões) para iluminação pública celular, resíduos e sensores de qualidade do ar em 25 municípios entre 2024 e 2028. O programa 5G de Aldeia Inteligente da Índia conecta clínicas rurais e cooperativas via NB-IoT e LTE-M, gerando 50.000 conexões ativas em seus primeiros seis meses. Tailândia, Singapura e Japão vinculam financiamento ou mandatos à infraestrutura de IoT em novos desenvolvimentos urbanos, oferecendo aos integradores certeza de receita por vários anos. Essas iniciativas públicas encurtam os períodos de retorno para os fornecedores e removem o risco do lado da demanda, acelerando o mercado de Comunicação Massiva de Tipo Máquina ao ancorar lançamentos de dispositivos previsíveis.

Adoção de Gêmeos Digitais na Automação Industrial

As plataformas de gêmeos digitais precisam de latência de ida e volta abaixo de 50 milissegundos e taxa de transferência de uplink acima de 10 Mbps para sincronização em tempo real — parâmetros atendidos apenas pelo 5G RedCap ou Wi-Fi 6E em zonas de cobertura controladas. A Siemens integrou seu conjunto Xcelerator com o AWS IoT Core para ingerir dados de sensores de chãos de fábrica e executar modelos preditivos ao vivo. A Wanhua Chemical relatou 12% de economia de energia após conectar 5.000 terminais RedCap a gêmeos digitais que ajustam as temperaturas dos reatores. Montadoras europeias operam redes 5G privadas para garantir latência inferior a 10 milissegundos para braços robóticos, demonstrando os casos industriais de alto valor que impulsionam o mercado de Comunicação Massiva de Tipo Máquina.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Políticas fragmentadas de alocação de espectro entre regiões | −1.8% | Europa, América do Norte, mercados emergentes | Médio prazo (2 a 4 anos) |

| Altas restrições de orçamento de energia em implantações em escala massiva | −1.2% | Serviços públicos e agricultura globais | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de segurança em nós finais de custo ultrabaixo | −0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lacuna de competências no gerenciamento de bilhões de dispositivos IoT celulares | −0.7% | Mercados emergentes em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas Fragmentadas de Alocação de Espectro Entre Regiões

A Europa padroniza as Bandas 8, 20 e 28 para NB-IoT, enquanto a América do Norte depende das Bandas 5, 12 e 13, forçando os fornecedores a enviar múltiplas variantes de hardware e elevando o custo da lista de materiais em até 30%. O mosaico resultante complica o roaming, deixa as empresas gerenciando dispositivos de modo duplo e restringe as economias de escala que de outra forma reduziriam os preços dos equipamentos do mercado de Comunicação Massiva de Tipo Máquina. A decisão da AT&T de descontinuar o NB-IoT e reutilizar a Banda 5 para o 5G de banda média sublinha a vulnerabilidade dos sensores às estratégias de espectro das operadoras. Sem harmonização global, os projetistas de módulos devem fazer apostas em NB-IoT, LTE-M e RedCap, adicionando complexidade e custo.

Vulnerabilidades de Segurança em Nós Finais de Custo Ultrabaixo

Em 2024, a Agência de Segurança Cibernética e Infraestrutura dos EUA emitiu 14 alertas cobrindo credenciais padrão e firmware sem patches em gateways IoT industriais. A Lei de Resiliência Cibernética da União Europeia endurece as regras ao exigir inicialização segura, atualizações criptografadas e processos documentados de divulgação, inflando os custos de conformidade em cerca de 20% para os módulos de menor custo.[2]Comissão Europeia, "Lei de Resiliência Cibernética," ec.europa.eu Botnets no estilo Mirai permanecem ativos, com 100.000 dispositivos sequestrados danificando serviços de cidades inteligentes no ano passado. As empresas enfrentam, portanto, uma troca entre hardware abaixo de USD 3 e a sobrecarga de segurança que encurta a vida útil da bateria, retardando algumas implantações do mercado de Comunicação Massiva de Tipo Máquina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Canal de Comunicação: O Sem Fio Domina pela Economia de Infraestrutura

A conectividade sem fio capturou 79,12% da participação no mercado de Comunicação Massiva de Tipo Máquina em 2025 e mantém uma trajetória de crescimento de 14,02% à medida que as concessionárias de serviços públicos preferem o NB-IoT e o LTE-M em vez do caro assentamento de cabos. As operadoras precificam planos tão baixos quanto USD 0,50 por nó por ano, impulsionando uma redução de 70% no custo total de propriedade em comparação com a execução de fibra para medidores dispersos. O backhaul via satélite padronizado no 3GPP Release 17 estende o alcance aos 15% de terra onde as torres permanecem impraticáveis, adicionando nova receita para as operadoras em agricultura e mineração.

Fibra e Ethernet persistem onde latência abaixo de um milissegundo e taxa de transferência de múltiplos gigabits são essenciais, como em data centers e linhas de produção automotiva. Ainda assim, o 5G RedCap agora oferece pico de uplink de 1 Gbps sob garantias de fatia de rede, estreitando a lacuna de desempenho com as conexões com fio. À medida que os módulos RedCap permanecem abaixo de USD 20 e os chips de coleta de energia eliminam o trabalho de troca de bateria, os analistas esperam que o tamanho do mercado de Comunicação Massiva de Tipo Máquina para implantações sem fio se aproxime de USD 10,02 bilhões até 2031.

Por Tecnologia de Conectividade: O RedCap Perturba a Liderança do NB-IoT

O NB-IoT mantém uma participação de 47,83% do tamanho do mercado de Comunicação Massiva de Tipo Máquina graças aos ecossistemas de módulos maduros e cobertura quase universal na China. No entanto, os sistemas de automação industrial e cidades inteligentes já estão migrando para o 5G RedCap para atender às necessidades de latência inferior a 50 milissegundos e uplink de 10 Mbps. Os 600.000 rádios RedCap da China Mobile oferecem um modelo que outros seguirão, enquanto os custos dos módulos devem chegar a USD 10 em 2027 à medida que os volumes ultrapassem 50 milhões de unidades.

O LTE-M defende sua posição na América do Norte por meio do suporte a voz e mobilidade, especialmente no monitoramento de frotas. Chipsets de modo duplo como o Sequans Monarch 2 facilitam as transições caso as operadoras desativem as bandas NB-IoT. O Wi-Fi 6/6E, com 16,74%, prospera em aplicações internas de edifícios inteligentes onde as empresas possuem o espectro, mas abrem mão de garantias de serviço de nível de operadora. A interação entre esses tipos de acesso mantém o mercado de Comunicação Massiva de Tipo Máquina vibrante, mas fragmentado.

Por Modelo de Implantação: Redes Privadas Ganham Espaço com Crescentes Preocupações de Soberania

As redes públicas representam 63,92% dos gastos de 2025, mas as implantações de 5G privado crescem a 14,35% porque fábricas e instalações de energia exigem desempenho determinístico e soberania de dados. As regulamentações alemãs permitem que as empresas licenciem espectro local de 3,7-3,8 GHz, e mais de 200 empresas operam sistemas privados, incluindo a Bosch e a BMW. Nos Estados Unidos, o Departamento de Defesa reservou USD 600 milhões para 5G privado em bases militares, sinalizando confiança institucional no modelo.

Abordagens híbridas combinam cobertura pública nacional com micro-núcleos nas instalações, permitindo que parceiros de logística façam roaming enquanto protegem a latência dentro do armazém. Essa arquitetura é especialmente atraente no setor de Comunicação Massiva de Tipo Máquina para aplicações que atravessam chãos de fábrica e corredores de distribuição. À medida que os marcos de arrendamento de espectro amadurecem, os analistas esperam que as redes privadas reivindiquem mais de 34,15% das receitas até 2031.

Por Aplicação: A Automação Industrial Supera a Medição Inteligente

A medição inteligente ainda lidera com 31,05% da receita, mas o crescimento desacelera à medida que muitas concessionárias de serviços públicos concluem a substituição da leitura automática de medidores de primeira geração. Por outro lado, a automação industrial cresce 15,22% ao ano com base em gêmeos digitais que reduzem o tempo de inatividade em 30%. Adotantes iniciais como a Wanhua Chemical economizaram 12% de energia em reatores petroquímicos, comprovando o retorno direto sobre o investimento. O rastreamento de ativos detém 21,64% de participação ao conectar contêineres entre fronteiras, aproveitando os recursos de economia de energia do LTE-M com fallback de voz para suporte ao motorista.

A agricultura inteligente e os edifícios inteligentes contribuem, cada um, com fatias de dois dígitos baixos, beneficiando-se de sensores de coleta de energia que eliminam a sobrecarga de manutenção. Os analistas preveem que o tamanho do mercado de Comunicação Massiva de Tipo Máquina relacionado à automação industrial ultrapassará USD 3,28 bilhões até 2031 à medida que mais fábricas considerem o fluxo de dados em tempo real como infraestrutura essencial.

Por Setor do Usuário Final: A Manufatura Avança com a Adoção de Gêmeos Digitais

As concessionárias de serviços públicos gastaram 26,12% dos desembolsos de 2025 para habilitar a desconexão remota e as tarifas de uso no horário. A manufatura, no entanto, acelera a um CAGR de 15,54% à medida que os casos de uso de manutenção preditiva e inspeção de qualidade se multiplicam. Bosch, BMW e outros adotantes provam que vincular sensores celulares a análises em nuvem eleva a eficiência global dos equipamentos em percentuais de dois dígitos.

Transporte e logística, com 19,74% de participação, dependem da conectividade do mercado de Comunicação Massiva de Tipo Máquina para reduzir roubos e perdas na cadeia de frio. Energia, mineração, saúde, agricultura e eletrônicos de consumo preenchem o restante. Com 400 minas globais testando o 5G para segurança subterrânea e diagnósticos remotos, os setores industriais coletivamente direcionam a receita futura mais do que os gadgets de consumo.

Análise Geográfica

A Ásia-Pacífico gerou 45,12% da receita em 2025 e está em uma trajetória de CAGR de 14,18% em direção a 2031. A China impulsiona essa liderança com 2,3 bilhões de conexões IoT celulares, apoiadas por mandatos de que cada cidade ao nível de prefeitura implante infraestrutura RedCap. O programa Aldeia Inteligente da Índia e os subsídios de espectro voltados para pequenas e médias empresas do Japão mostram como o financiamento público ancora a demanda, enquanto a Austrália aproveita o NB-IoT via satélite para monitoramento de gado em vastas fazendas.

A América do Norte detém 28,08% de participação de mercado. A AT&T migrou os assinantes de NB-IoT para o LTE-M no início de 2025, uma mudança que sublinha o risco do refarmamento de espectro, mas também abre caminhos para a adoção do RedCap. A parceria da Verizon com a Skylo adicionou cobertura via satélite para o Alasca e plataformas petrolíferas offshore, estendendo o alcance onde as torres são antieconômicas. O Canadá e o México estabeleceram alocações de banda média adaptadas ao 5G privado, refletindo o crescente controle empresarial da conectividade.

A Europa representa 20,02% da receita em meio a impulsos regulatórios equilibrados e iniciativas das operadoras. A licitação de 170.000 sites RedCap da Vodafone sinaliza que as multinacionais em breve verão serviço uniforme em toda a região. A Alemanha e a França abriram bandas dedicadas para redes privadas, permitindo que as fábricas contornem a infraestrutura pública e ajustem as garantias de latência. A Lei de Resiliência Cibernética da UE eleva as linhas de base de segurança, potencialmente desacelerando as importações de módulos de custo ultrabaixo, mas aumentando a confiança entre os compradores industriais.

América do Sul, Oriente Médio e África juntos representam aproximadamente 6,78% das receitas atuais, mas as implantações de medidores inteligentes e os pilotos de agricultura no Chile, Brasil, Emirados Árabes Unidos e África do Sul ilustram o crescente interesse. O NB-IoT via satélite é especialmente atraente em faixas de mineração no Peru e campos de ouro em Gana, onde as implantações terrestres ainda estão anos distantes.

Cenário Competitivo

O mercado de Comunicação Massiva de Tipo Máquina apresenta concentração moderada. Huawei, Ericsson e Nokia fornecem coletivamente cerca de 60% dos equipamentos de estações base, enquanto Qualcomm, Intel e Samsung comandam cerca de 70% da receita de modems. Cada fornecedor agora incorpora o suporte a RedCap em suas linhas de produtos principais, garantindo paridade de recursos e reduzindo o risco de adoção pelas operadoras.[3]Huawei Technologies, "Infraestrutura Net5.5G e RedCap," huawei.com

As operadoras móveis adotam estratégias mistas. Vodafone e Deutsche Telekom agrupam conectividade com gerenciamento de dispositivos para se defender das incursões de hiperescaladores. AT&T e Verizon focam na eficiência do espectro, liberando frequências de baixa banda para o 5G de banda média enquanto impulsionam os clientes para o LTE-M e o RedCap. Essas movimentações criam oportunidades para fornecedores de módulos de modo duplo que suavizam os choques de mudança tecnológica.

Os especialistas em componentes diversificam as soluções. A e-peas e a STMicroelectronics fornecem chips de coleta de energia que reduzem os custos de manutenção para projetos de um milhão de nós, enquanto a Sequans canaliza os fundos France 2030 para modems eRedCap abaixo de USD 10. A integração da Sierra Wireless pela Semtech oferece aos clientes opções híbridas celular-LoRaWAN para se proteger contra lacunas de cobertura das operadoras. À medida que os acordos de nível de serviço se tornam mais rigorosos, as camadas de orquestração de software — não apenas o hardware — se tornam diferenciadoras críticas.

Líderes do Setor de Comunicação Massiva de Tipo Máquina

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Cisco Systems, Inc.

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Qualcomm anunciou uma linha de modems de IoT industrial com o Snapdragon X35 para 5G RedCap e o 9207 para LTE-M, com foco em casos de uso que precisam de 10 anos de vida útil de bateria e uplink de 10 a 100 Mbps.

- Fevereiro de 2025: A Vodafone emitiu uma solicitação de cotação cobrindo 170.000 sites com capacidade RedCap na África e na Europa, sinalizando um compromisso plurianual de USD 500 milhões com conectividade determinística.

- Janeiro de 2025: A AT&T descontinuou o serviço NB-IoT nos Estados Unidos, migrando os assinantes para o LTE-M após o refarmamento do espectro da Banda 5 para o 5G de banda média.

- Dezembro de 2024: A China Mobile implantou mais de 600.000 estações base RedCap em 200 cidades, concluindo o maior lançamento do mundo em parceria com a Huawei.

Escopo do Relatório Global do Mercado de Comunicação Massiva de Tipo Máquina

A comunicação massiva de tipo máquina (MTC), também conhecida como comunicação massiva entre máquinas (MMC) ou comunicação massiva de máquina a máquina, é um tipo de comunicação entre máquinas por redes com fio ou sem fio em que a geração de dados, a troca de informações e a atuação ocorrem com intervenção humana mínima ou nula.

O Relatório do Mercado de Comunicação Massiva de Tipo Máquina é Segmentado por Tipo de Canal de Comunicação (Com Fio, Sem Fio), Tecnologia de Conectividade (NB-IoT, LTE-M, 5G NR RedCap, Wi-Fi 6/6E), Modelo de Implantação (Rede Pública, Rede Privada, Rede Híbrida), Aplicação (Medição Inteligente, Rastreamento de Ativos, Automação Industrial, Agricultura Inteligente, Edifícios Inteligentes), Setor do Usuário Final (Serviços Públicos, Transporte e Logística, Manufatura, Energia e Mineração, Saúde, Agricultura, Eletrônicos de Consumo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado São Fornecidas em Termos de Valor (USD).

| Com Fio |

| Sem Fio |

| NB-IoT |

| LTE-M |

| 5G NR RedCap |

| Wi-Fi 6 / 6E |

| Rede Pública |

| Rede Privada |

| Rede Híbrida |

| Medição Inteligente |

| Rastreamento de Ativos |

| Automação Industrial |

| Agricultura Inteligente |

| Edifícios Inteligentes |

| Serviços Públicos |

| Transporte e Logística |

| Manufatura |

| Energia e Mineração |

| Saúde |

| Agricultura |

| Eletrônicos de Consumo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Canal de Comunicação | Com Fio | ||

| Sem Fio | |||

| Por Tecnologia de Conectividade | NB-IoT | ||

| LTE-M | |||

| 5G NR RedCap | |||

| Wi-Fi 6 / 6E | |||

| Por Modelo de Implantação | Rede Pública | ||

| Rede Privada | |||

| Rede Híbrida | |||

| Por Aplicação | Medição Inteligente | ||

| Rastreamento de Ativos | |||

| Automação Industrial | |||

| Agricultura Inteligente | |||

| Edifícios Inteligentes | |||

| Por Setor do Usuário Final | Serviços Públicos | ||

| Transporte e Logística | |||

| Manufatura | |||

| Energia e Mineração | |||

| Saúde | |||

| Agricultura | |||

| Eletrônicos de Consumo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Comunicação Massiva de Tipo Máquina?

O tamanho do mercado de Comunicação Massiva de Tipo Máquina é de USD 6,52 bilhões em 2026 e está previsto para atingir USD 12,12 bilhões até 2031.

Qual região contribui com a maior receita?

A Ásia-Pacífico lidera com 45,12% da receita global em 2025 e mantém o CAGR previsto mais rápido de 14,18%.

Qual tecnologia crescerá mais rapidamente até 2031?

O 5G RedCap está projetado para avançar a um CAGR de 14,95% à medida que as aplicações industriais e de cidades inteligentes demandam maiores velocidades de uplink e menor latência.

Por que as redes 5G privadas estão ganhando força?

Fabricantes e empresas de energia implantam redes privadas para garantir latência determinística e soberania de dados, impulsionando um CAGR de 14,35% neste segmento.

O que está restringindo a adoção mais ampla do NB-IoT?

As alocações de espectro fragmentadas e as decisões de refarmamento das operadoras elevaram a complexidade dos módulos e deixaram alguns dispositivos de banda única obsoletos, desacelerando os novos lançamentos de NB-IoT. As alocações de espectro fragmentadas e as decisões de refarmamento das operadoras elevaram a complexidade dos módulos e deixaram alguns dispositivos de banda única obsoletos, desacelerando os novos lançamentos de NB-IoT.

Como os chips de coleta de energia estão impactando as implantações de mMTC?

Os dispositivos de coleta de energia eliminam a logística de substituição de bateria, reduzindo os custos de manutenção em projetos que excedem 10.000 nós e facilitando lançamentos em grande escala.

Página atualizada pela última vez em: