Tamanho e Participação do Mercado de Embalagens Sem Plástico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

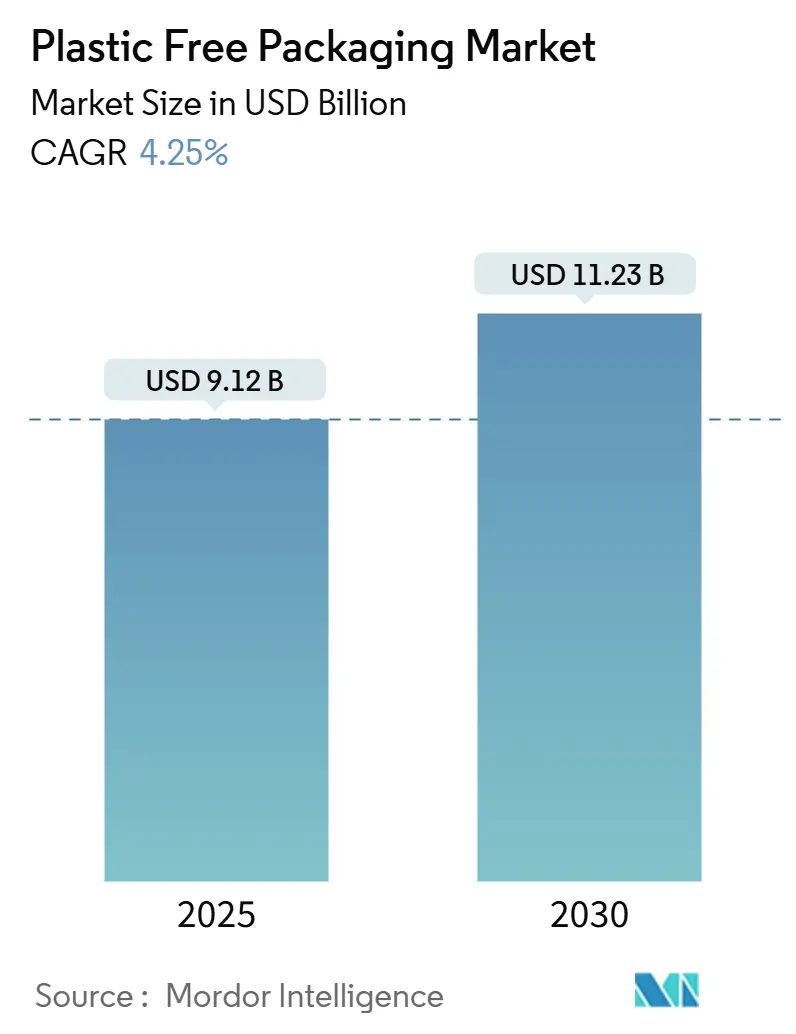

| Tamanho do Mercado (2025) | 9.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Sem Plástico por Mordor Intelligence

O tamanho do mercado de embalagens sem plástico atingiu USD 9,12 bilhões em 2025 e está projetado para alcançar USD 11,23 bilhões até 2030, crescendo a um CAGR de 4,25%. A demanda migra da conformidade regulatória para a diferenciação de marca, à medida que os mandatos de responsabilidade estendida do produtor e as proibições de plásticos de uso único tornam obrigatórios os formatos à base de fibra, compostáveis e recarregáveis em muitas jurisdições.[1]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," ec.europa.eu As tecnologias de papel de alta barreira agora equiparam o desempenho do plástico em termos de resistência ao oxigênio e à gordura, abrindo alimentos frescos, produtos farmacêuticos e cosméticos a formatos sem plástico. Os programas de "papelização" no varejo aceleram a adoção de soluções flexíveis na distribuição de e-commerce, enquanto os compromissos corporativos de emissões líquidas zero incorporam métricas de carbono ao longo do ciclo de vida nas aquisições. Lacunas de infraestrutura e prêmios de preço de 15 a 50% limitam a velocidade, mas fornecedores verticalmente integrados protegem-se contra a volatilidade da celulose e os custos de certificação, sustentando um crescimento constante.

Principais Conclusões do Relatório

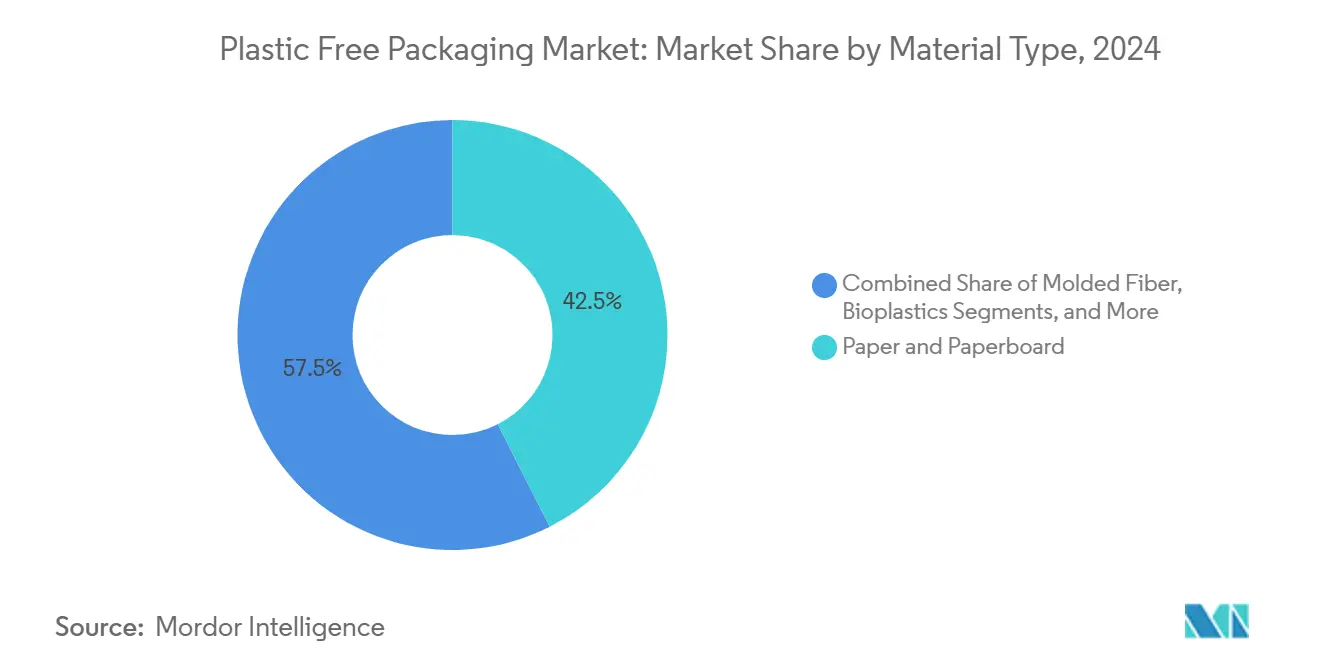

- Por material, o segmento de papel e papelão capturou 42,53% da participação do Mercado de Embalagens Sem Plástico em 2024.

- Por formato de embalagem, o tamanho do Mercado de Embalagens Sem Plástico para formatos flexíveis está projetado para crescer a um CAGR de 5,39% entre 2025 e 2030.

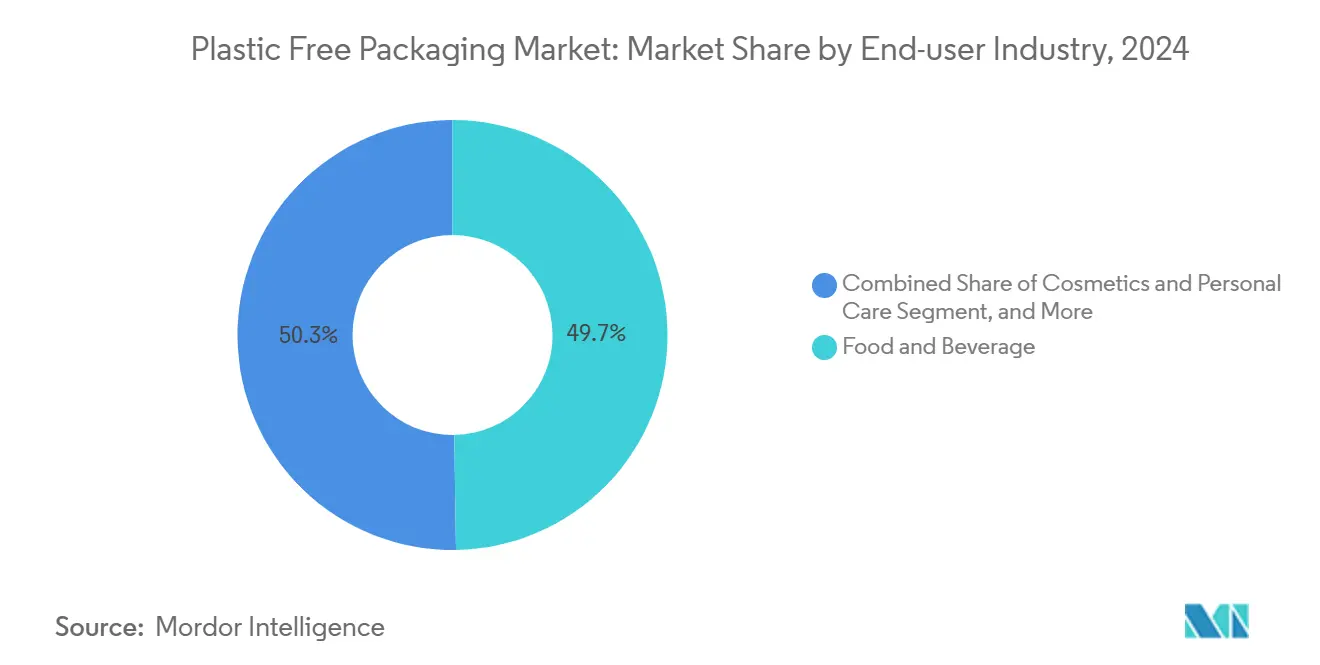

- Por setor do usuário final, o segmento de alimentos e bebidas capturou 49,74% da receita do Mercado de Embalagens Sem Plástico em 2024.

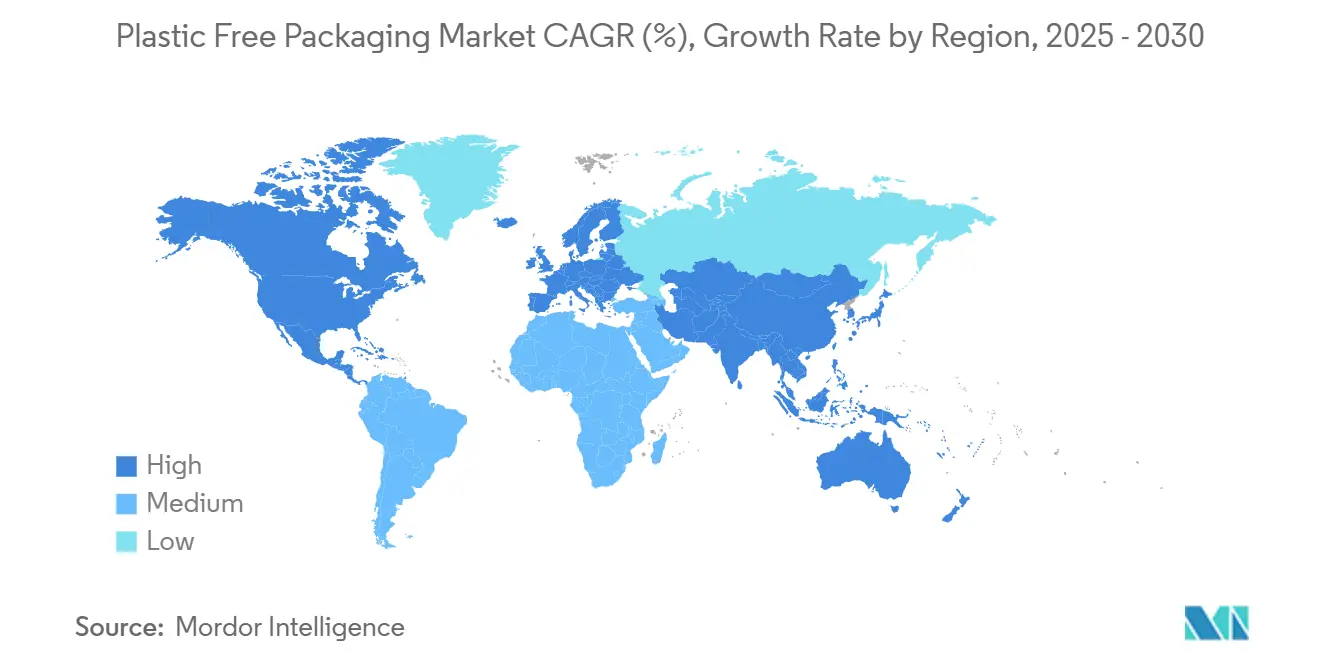

- Por geografia, a Europa capturou 31,48% da participação do Mercado de Embalagens Sem Plástico em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens Sem Plástico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da responsabilidade estendida do produtor e proibições de plásticos de uso único | +1.2% | Global, mais cedo na União Europeia, Califórnia, Canadá | Curto prazo (≤ 2 anos) |

| Compromissos corporativos de embalagens com emissões líquidas zero | +0.8% | Global, mais forte entre as multinacionais da América do Norte e da União Europeia | Médio prazo (2 a 4 anos) |

| Expansão rápida da capacidade de compostagem municipal | +0.6% | América do Norte e União Europeia como núcleo, cidades emergentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanço em fibra de alta barreira e tecnologia de material único | +0.9% | Global, centros de P&D na União Europeia, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Mudança do varejista para formatos de "papelização" e recarga | +0.5% | Nós globais de e-commerce, mercados urbanos pioneiros | Curto prazo (≤ 2 anos) |

| Design habilitado por IA minimizando a intensidade de material | +0.3% | Global, economias com avanço tecnológico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da responsabilidade estendida do produtor e proibições de plásticos de uso único

A SB 54 da Califórnia exige uma redução de 65% nas embalagens plásticas até 2032, o registro federal do Canadá obriga os produtores a reportar o fluxo de plástico, e a União Europeia tem como meta uma taxa de coleta de garrafas de 90% até 2029. As marcas harmonizam especificações globalmente para evitar a complexidade de múltiplos regimes, elevando a demanda de base por fibra, polpa moldada e resinas compostáveis certificadas. As penalidades por não conformidade superam os custos do uso de substratos alternativos, empurrando até mesmo os segmentos sensíveis ao preço em direção às soluções do mercado de embalagens sem plástico.

Compromissos corporativos de embalagens com emissões líquidas zero

As empresas da Fortune 500 comprometeram USD 47 bilhões em 2024, com a Unilever visando embalagens totalmente reutilizáveis, recicláveis ou compostáveis até 2025 e a Nestlé alocando CHF 2 bilhões (USD 2,18 bilhões) até 2030.[2]Nestlé, "Relatório de Sustentabilidade 2024," nestle.com O carbono do Escopo 3 agora figura nas divulgações climáticas obrigatórias e nos relatórios europeus de sustentabilidade. Fornecedores que demonstram reduções verificáveis de carbono ao longo do ciclo de vida ganham segurança de preço e contratos plurianuais, aprofundando o papel estratégico do mercado de embalagens sem plástico nos cartões de pontuação de aquisições.

Expansão rápida da capacidade de compostagem municipal

A capacidade norte-americana aumentou 23% em 2024, graças a USD 275 milhões em financiamento provenientes da Lei de Investimento em Infraestrutura e Empregos. Os estados da União Europeia injetaram EUR 1,8 bilhão (USD 2,0 bilhões) em infraestrutura orgânica. Os pioneiros garantem taxas de portão premium e ancoram o fornecimento para formatos compostáveis certificados, porém apenas 185 instalações industriais existem nos Estados Unidos contra as 5.000 necessárias, criando escassez regional de oferta que favorece os players integrados com ativos de processamento local.

Avanço em fibra de alta barreira e tecnologia de material único

Os revestimentos à base de água da UPM-Michelman e da Ahlstrom entregam transmissão de oxigênio abaixo de 1 cc/m²/dia, mantendo a reciclabilidade. Os filmes de nanofibra de celulose do VTT atingem 99,9% de resistência à gordura. As estruturas de material único Blueloop da Huhtamaki entram em escala comercial, permitindo embalagens flexíveis à base de fibra para produtos perecíveis. Esses avanços expandem o mercado endereçável de embalagens sem plástico além dos produtos secos para os canais refrigerados e farmacêuticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura insuficiente de compostagem industrial | -0.7% | Global, aguda em regiões rurais e em desenvolvimento | Médio prazo (2 a 4 anos) |

| Custo mais elevado em comparação com plásticos convencionais | -1.1% | Global, mais forte em categorias sensíveis ao preço | Curto prazo (≤ 2 anos) |

| A certificação e o escrutínio de greenwashing estão se intensificando | -0.4% | Global, mais rigoroso na União Europeia e na Califórnia | Curto prazo (≤ 2 anos) |

| Competição por matéria-prima com alimentos e uso da terra | -0.6% | Global, concentrado em zonas de commodities agrícolas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura insuficiente de compostagem industrial

As embalagens compostáveis certificadas requerem aeração forçada e controle de umidade a 60-71 °C; caso contrário, podem contaminar os fluxos de reciclagem ou aterro sanitário. As instalações norte-americanas gerenciam 2,3 milhões de toneladas anualmente, contra uma previsão de 8,7 milhões de toneladas até 2030, e as 1.100 plantas da Alemanha ficam aquém das 2.800 necessárias para cumprir os objetivos circulares da União Europeia. As marcas correm o risco de um contragolpe de ESG se as vias de descarte falharem, moderando o crescimento de volume no curto prazo, embora isso crie vantagens de pioneirismo para os operadores que constroem capacidade.

Custo mais elevado em comparação com plásticos convencionais

As bandejas à base de papel custam 15% mais do que o PET, as almofadas de fibra moldada podem ser 25% mais caras do que o poliestireno expandido, e os bioplásticos premium incorrem em sobretaxas de 50%. Os preços da celulose oscilaram 40% em 2024, e as certificações de terceiros podem adicionar até 8% ao preço de venda, além de atrasar os lançamentos em até um ano. O mercado de embalagens sem plástico, portanto, recompensa os players integrados com matéria-prima cativa e eficiências de escala, mas os conversores especializados podem ver margens comprimidas durante picos de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Papel Enfrenta o Desafio dos Bioplásticos

O papel e o papelão capturaram 42,53% da receita em 2024, pois a reciclagem amplamente disponível na calçada e a familiaridade do consumidor facilitaram a adoção. Os bioplásticos estão ganhando impulso com um CAGR de 5,57% projetado até 2030; os filmes de PLA e PHA de material único eliminam os problemas de separação de múltiplas camadas e estão em conformidade com a ASTM D6400. A fibra moldada emergiu como substituta para almofadas de canto de eletrodomésticos e inserções de telefones celulares, deslocando o poliestireno expandido. O metal mantém apelo de nicho para bebidas premium, porém a volatilidade dos preços do alumínio e a alta intensidade de carbono limitam a participação. Os substratos emergentes, como filmes de algas marinhas ou espumas de micélio, permanecem em escala piloto devido ao fornecimento limitado de matéria-prima.

A escala do papel confere aos fornecedores de celulose alavancagem de custo, mas as crescentes demandas de barreira impulsionam os gastos com P&D em revestimentos de nanocelulose. O crescimento dos bioplásticos depende da disponibilidade de matéria-prima e da aceitação regulatória. O papel elástico da FiberForm, adequado para estampagem profunda, permite a criação de formas diferenciadas de marca sem camadas plásticas. As misturas Mater-Bi da Novamont obtêm aprovação da FDA para contato com alimentos, abrindo refeições de conveniência para micro-ondas a embalagens compostáveis. O tamanho do mercado de embalagens sem plástico para bioplásticos provavelmente espelhará volumes de avanço de multiembalagens de salgadinhos e laticínios assim que a infraestrutura atender aos requisitos de coleta.

Por Formato de Embalagem: As Soluções Flexíveis Ganham Impulso

Os formatos rígidos responderam por 43,74% do valor de 2024, impulsionados principalmente por bandejas moldadas, potes de vidro e caixas de papelão resistentes. No entanto, as embalagens flexíveis devem registrar um CAGR de 5,39% até 2030, à medida que o atendimento de e-commerce favorece cada vez mais a economia de peso e a eficiência de cubagem. As embalagens flexíveis de papel de alta barreira agora correspondem a uma vida útil de 12 meses para fórmula infantil em pó, enquanto as almofadas de ar plásticas dos centros de atendimento foram reduzidas por alternativas à base de papel.

Os varejistas priorizam designs de "envio em embalagem própria", reduzindo caixas secundárias e amortecimento. Os laminados de papel-filme certificados pela ASTM D6868 resolvem o vazamento de gordura nos canais de refeições para viagem, permitindo o descarte compostável. A adoção lenta pelo setor farmacêutico mantém as embalagens blister em plástico por enquanto; no entanto, os primeiros testes com designs de pressão à base de celulose mostram promessa assim que a barreira de umidade atender às especificações. A participação do mercado de embalagens sem plástico para formatos flexíveis deve aumentar à medida que a integridade do selo e a compatibilidade com a velocidade de linha se aproximem da paridade com as do plástico.

Por Setor do Usuário Final: Cosméticos Lidera o Crescimento Apesar da Dominância de Alimentos

Alimentos e bebidas responderam por 49,74% do volume em 2024; confeitaria de açúcar, produtos frescos e refeições para viagem lideraram as conversões. Ainda assim, cosméticos e cuidados pessoais superarão o mercado a um CAGR de 5,73%: as marcas de fragrâncias estão migrando para tampas de papel para fragrâncias e tubos de batom de polpa moldada para reforçar as narrativas de beleza limpa. A mudança farmacêutica continua sendo um desafio; os biológicos sensíveis à temperatura requerem ingresso de oxigênio ultrabaixo, mas os revestimentos de nanocelulose estão fechando essa lacuna.

A eletrônica de consumo está adotando polpa moldada para substituir as embalagens clamshell de espuma de poliestireno, alinhando-se com as metas de emissões dos principais fabricantes de equipamentos originais. A logística de e-commerce ampliou a demanda por amortecimento para eliminar plásticos de enchimento solto; os sistemas de papel amassado da Sealed Air obtiveram a certificação ISO 14855, reforçando suas alegações de ciclo de vida. Em última análise, uma maior disposição para pagar entre as categorias discricionárias eleva as margens unitárias, sustentando o crescimento total no mercado de embalagens sem plástico.

Análise Geográfica

A Europa manteve sua posição de liderança com uma participação de 31,48% em 2024, impulsionada pelo Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, pela lei AGEC da França e pelos sistemas de depósito e retorno da Alemanha. O bloco conta com uma taxa de coleta de embalagens domésticas de 99% e 1.100 compostadores, permitindo que as marcas implantem amplamente produtos de fibra ou compostáveis. No entanto, a energia a EUR 0,25/kWh (USD 0,28/kWh) adiciona ventos contrários de custo, e a exposição à celulose importada amplifica a volatilidade. Os fabricantes asiáticos exploram tarifas de energia mais baixas para desafiar as posições de preço.

A Ásia-Pacífico registra o CAGR mais acentuado do mercado de embalagens sem plástico, de 5,47%, até 2030. A proibição da Espada Nacional da China impulsionou a capacidade doméstica em polpa moldada, enquanto a regra de responsabilidade estendida do produtor da Índia visa atingir 60% de reciclagem até 2025. Os roteiros japoneses para alcançar 60% de recuperação de plástico até 2030 desencadearam investimentos, como a planta de barreira de papel da Rengo Co., Ltd. de JPY 15 bilhões (USD 103 milhões).[3]Ministério da Economia do Japão, "Roteiro de Economia Circular," meti.go.jp No entanto, a disparidade de infraestrutura permanece: megacidades como Xangai lideram, enquanto as zonas rurais dependem de aterros sanitários, dificultando a implantação universal.

A América do Norte avança por meio de ações estaduais, SB 54 da Califórnia, rotulagem compostável de Washington, implantação de responsabilidade estendida do produtor em Quebec e USD 275 milhões em financiamento federal para processamento de orgânicos. O capital de risco de USD 2,8 bilhões em 2024 apoiou startups de materiais. Ainda assim, as marcas transfronteiriças navegam por estruturas fragmentadas; a rotulagem harmonizada sob o programa How2Compost ajuda, mas não substitui as diversas leis estaduais. A América Latina e o Oriente Médio e África permanecem incipientes, mas o crescimento da população urbana convida a programas piloto, especialmente onde as empresas multinacionais de bens de consumo impulsionam modelos globais de sustentabilidade.

Cenário Competitivo

Uma concentração moderada caracteriza o mercado de embalagens sem plástico. Amcor, Mondi e Smurfit WestRock exploram redes integradas de celulose e conversão, gerando coletivamente 28% das vendas. A fusão da Smurfit WestRock criou um híbrido de USD 20 bilhões com presença em 40 países. Empresas especializadas em bioplásticos, como Novamont e TotalEnergies Corbion, investem em fermentação de PHA escalável, fazendo parcerias com conversores para garantia a jusante.

A diferenciação tecnológica centra-se em revestimentos de alta barreira: a fórmula à base de água da UPM-Michelman permite a reciclagem na calçada; o PureBarrier da Ahlstrom reduz o ingresso de oxigênio abaixo da paridade com o plástico; as estruturas mono-material Blueloop da Huhtamaki simplificam os laminados. Os depósitos de patentes para camadas de barreira à base de água aumentaram 34% em 2024, indicando uma corrida armamentista crescente. Os operadores integrados de compostagem, como a Veolia, garantem receita de taxa de portão e desenvolvem proposições de ciclo fechado para proprietários de marcas. Os conversores especializados sem integração retroativa de matéria-prima enfrentam spreads comprimidos quando os preços da celulose sobem ou as taxas de certificação aumentam.

O espaço em branco está nos campos farmacêutico e industrial, onde a regulamentação é conservadora, mas as margens são altas uma vez validadas. Os inovadores de filmes de algas marinhas negociam aprovação regulatória sob o contato com alimentos da FDA e o REACH, atrasando a adoção em massa. No entanto, parcerias como os revestimentos de barreira em nanoescala Amcor-Nfinite Nanotech sinalizam inovação aberta entre incumbentes e startups.

Líderes do Setor de Embalagens Sem Plástico

Amcor plc

Mondi plc

Smurfit WestRock plc

International Paper Company

Sealed Air Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Smurfit WestRock concluiu a integração de sua fusão de USD 20 bilhões, formando o maior fornecedor mundial de embalagens de papel com capacidade sustentável ampliada.

- Setembro de 2024: A Mondi investiu EUR 100 milhões (USD 111 milhões) na fábrica de Štětí, adicionando 150.000 toneladas de produção de papel de alta barreira para aplicações alimentares.

- Agosto de 2024: A International Paper destinou USD 150 milhões para aumentar a produção de embalagens de proteção à base de fibra em três plantas nos Estados Unidos.

- Julho de 2024: A Amcor comprometeu USD 50 milhões para o lançamento do filme de barreira reciclável AmLite em embalagens flexíveis de salgadinhos e café.

Escopo do Relatório Global do Mercado de Embalagens Sem Plástico

| Papel e Papelão |

| Fibra Moldada |

| Bioplásticos |

| Vidro |

| Metal |

| Outros Tipos de Material |

| Embalagem Rígida |

| Embalagem Flexível |

| Alimentos e Bebidas |

| Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Bens de Consumo |

| E-Commerce e Logística |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Material | Papel e Papelão | ||

| Fibra Moldada | |||

| Bioplásticos | |||

| Vidro | |||

| Metal | |||

| Outros Tipos de Material | |||

| Por Formato de Embalagem | Embalagem Rígida | ||

| Embalagem Flexível | |||

| Por Setor do Usuário Final | Alimentos e Bebidas | ||

| Farmacêuticos | |||

| Cosméticos e Cuidados Pessoais | |||

| Bens de Consumo | |||

| E-Commerce e Logística | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de embalagens sem plástico?

O mercado está avaliado em USD 9,12 bilhões em 2025 e está no caminho para atingir USD 11,23 bilhões até 2030, refletindo um CAGR de 4,25%.

Qual região cresce mais rapidamente no mercado de embalagens sem plástico até 2030?

Projeta-se que a Ásia-Pacífico registre um CAGR de 5,47% até 2030 devido à robusta ação regulatória na China e na Índia e aos rápidos investimentos em manufatura.

Qual segmento de uso final crescerá mais?

Prevê-se que as embalagens de cosméticos e cuidados pessoais avancem a um CAGR de 5,73%, à medida que os consumidores aceitam prêmios de sustentabilidade em compras discricionárias.

Qual tipo de material lidera as vendas atuais?

Os produtos de papel e papelão detêm 42,53% das receitas de 2024, beneficiando-se da infraestrutura de reciclagem madura e da familiaridade do consumidor.

Como os prêmios de preço estão afetando a adoção?

As alternativas sem plástico custam de 15 a 50% mais do que os plásticos convencionais, favorecendo as empresas verticalmente integradas que podem equilibrar os custos de matéria-prima e as despesas de certificação.

Qual é a maior barreira para a escala das embalagens compostáveis?

A escassez de instalações de compostagem industrial é significativa, com apenas 185 nos Estados Unidos, contra as 5.000 necessárias até 2030 para atender aos limites de capacidade de processamento no fim da vida útil.

Página atualizada pela última vez em: