Tamanho e Participação do Mercado de Lanches de Baixa Caloria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Lanches de Baixa Caloria por Mordor Intelligence

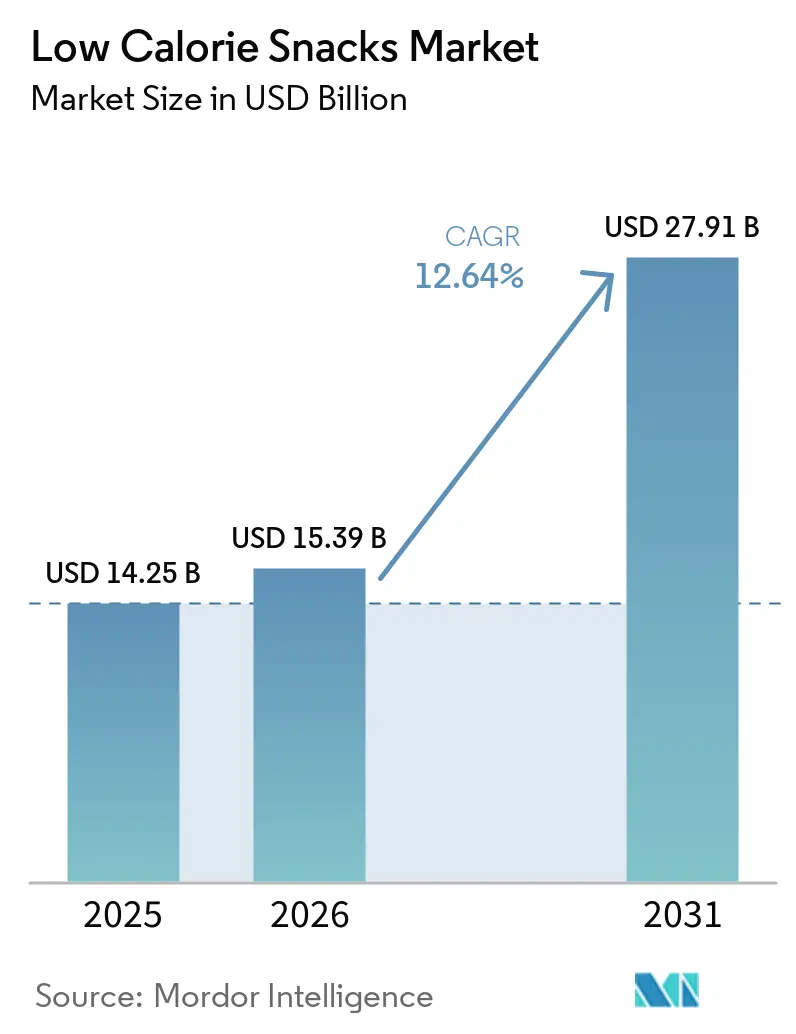

O tamanho do Mercado de Lanches de Baixa Caloria deve aumentar de USD 14,25 bilhões em 2025 para USD 15,39 bilhões em 2026 e atingir USD 27,91 bilhões até 2031, crescendo a um CAGR de 12,6% ao longo de 2026-2031. À medida que os consumidores buscam cada vez mais lanches que sejam ao mesmo tempo satisfatórios e com controle calórico, há uma mudança notável no foco das marcas em direção a maior teor de proteínas, maior quantidade de fibras e listas de ingredientes mais limpas. Essa evolução no mercado de lanches de baixa caloria também é evidente nos designs de produtos, com empresas alimentícias estabelecidas enfatizando alegações de embalagem, formatos de produtos inovadores e uma abordagem orientada à saciedade. Os supermercados dominam a distribuição, mas o varejo online está ganhando terreno rapidamente, oferecendo às marcas mais novas uma plataforma para construir reconhecimento antes de expandirem para redes de lojas maiores. A concorrência está se intensificando, com gigantes globais de lanches aproveitando aquisições, reformulações e extensões de marca para garantir espaço nas prateleiras. Em contraste, marcas menores conquistam seu nicho por meio de um foco mais aguçado em saúde. No entanto, o desafio está na execução: as marcas precisam superar a lacuna em sabor e textura, gerenciar os custos de ingredientes especiais e evitar se precificar fora do mercado em comparação com os lanches convencionais.

Principais Conclusões do Relatório

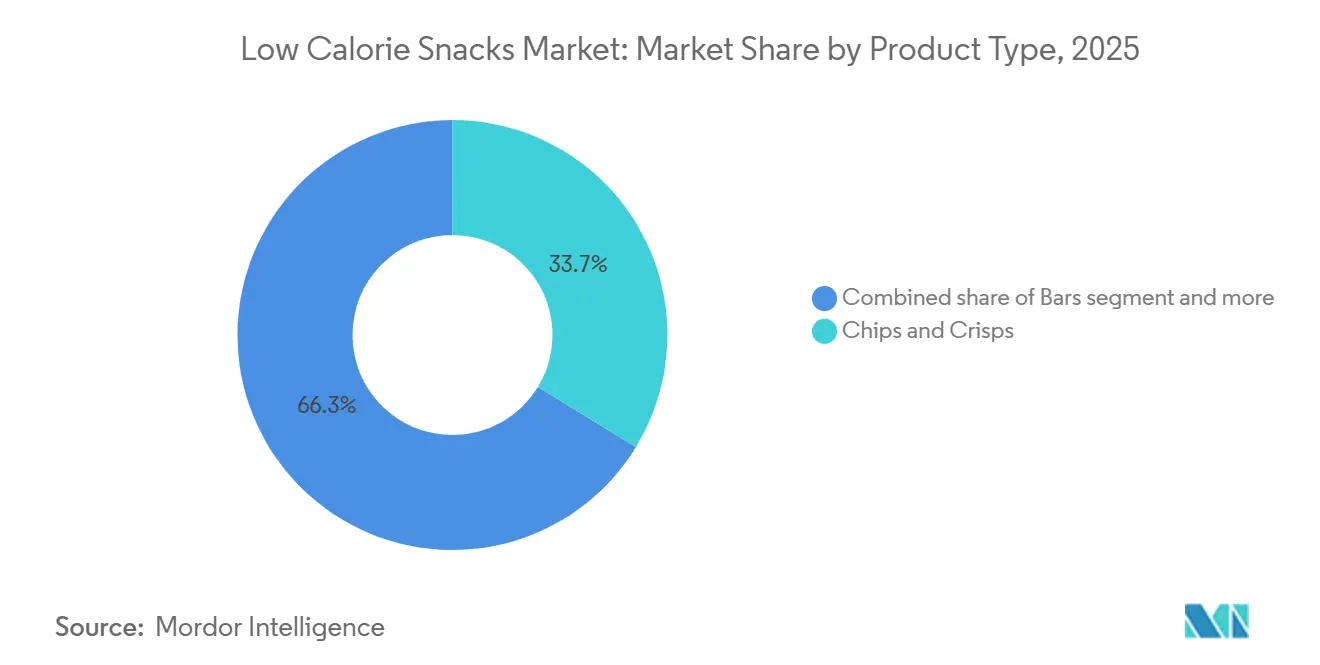

- Por tipo de produto, chips e crisps representaram a maior participação do mercado de lanches de baixa caloria, com 33,7% em 2025, enquanto as barras devem crescer ao CAGR mais rápido de 14,0% durante 2026-2031.

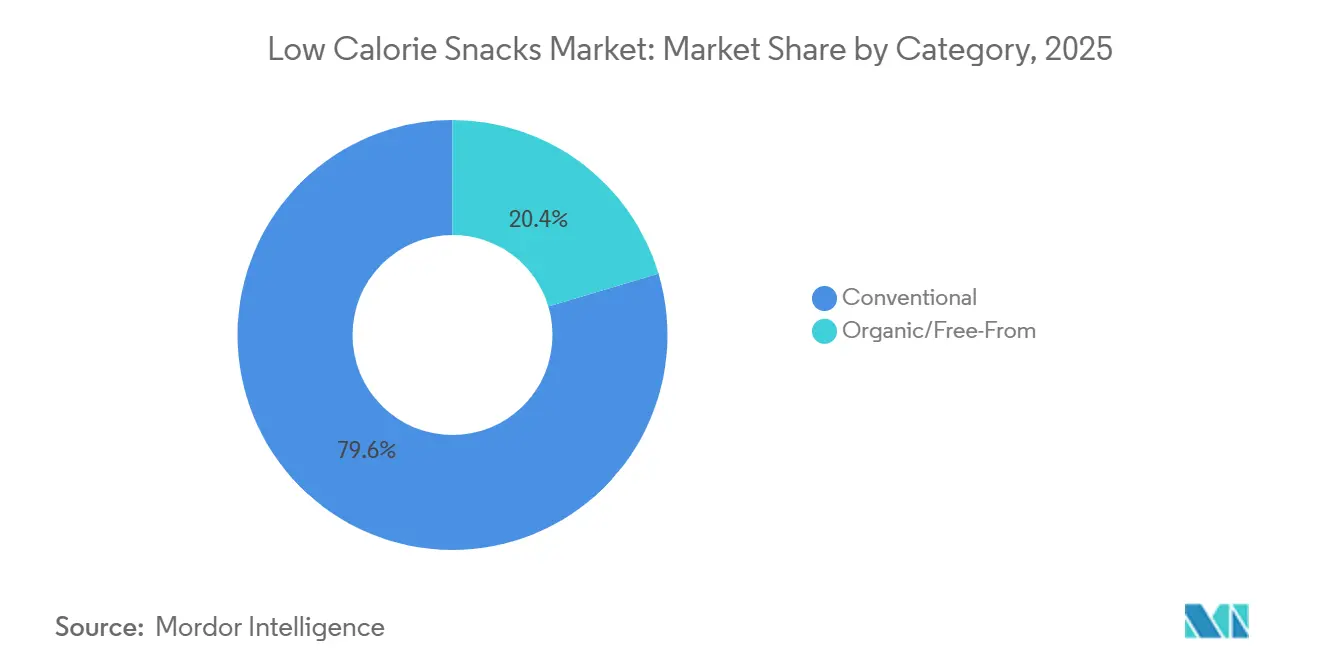

- Por categoria, os produtos convencionais mantiveram 79,6% de participação do mercado de lanches de baixa caloria em 2025, enquanto os produtos orgânicos e sem aditivos têm previsão de expansão a um CAGR de 14,6% até 2031.

- Por canal de distribuição, supermercados e hipermercados representaram a maior participação do mercado de lanches de baixa caloria, com 58,1% em 2025, enquanto o varejo online deve crescer ao CAGR mais rápido de 15,0% durante 2026-2031.

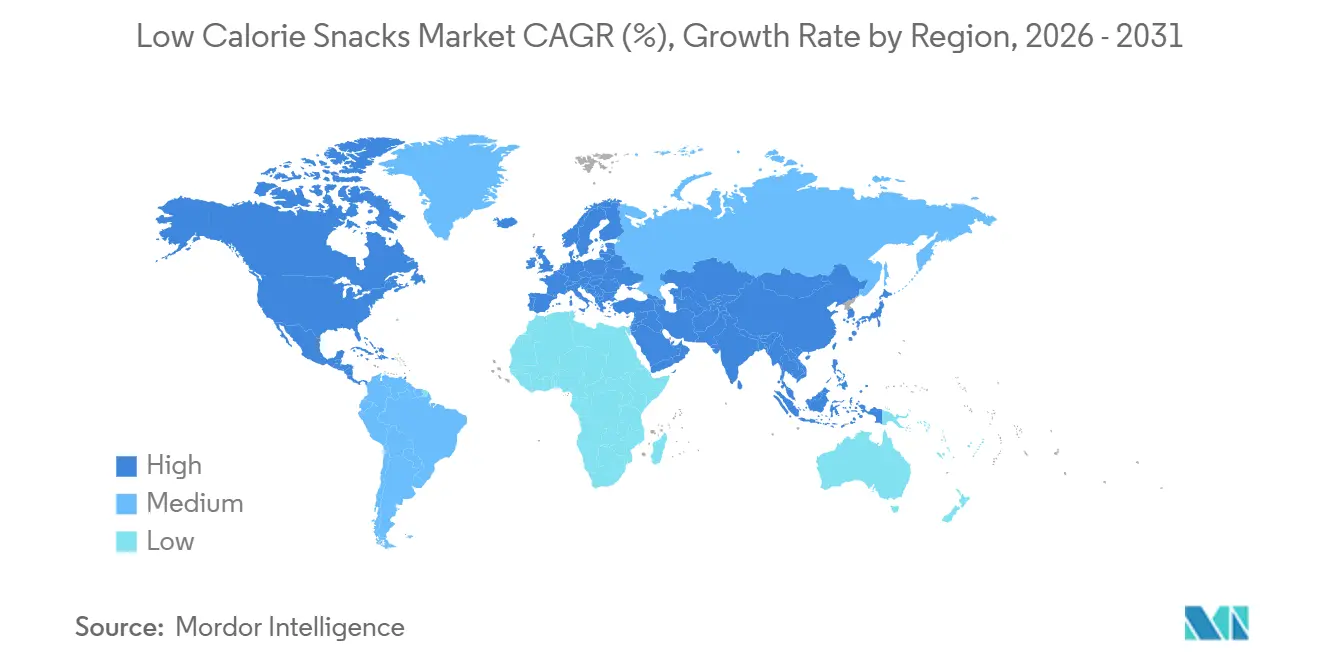

- Por geografia, a América do Norte representou a maior participação do mercado de lanches de baixa caloria, com 36,4% em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR mais rápido de 13,0% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lanches de Baixa Caloria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Lanches com Controle Calórico e Alta Saciedade | +2.1% | Global, liderado pela América do Norte e Europa Ocidental, em expansão para os centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Inovação em Lanches Enriquecidos com Proteínas e Fibras | +2.4% | Global, com maior densidade de lançamentos de produtos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão do Sortimento no Varejo Convencional e no Comércio Eletrônico | +2.0% | Global, com ganhos iniciais na América do Norte, Ásia-Pacífico e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Estilo de Vida de Lanches em Movimento e Demanda por Alimentos de Conveniência | +1.8% | Global, mais forte na Ásia-Pacífico urbana e na América do Norte | Médio prazo (2-4 anos) |

| Ciclos de Reformulação com Rótulo Limpo e Substituição de Adoçantes | +1.5% | América do Norte e Europa como núcleo, com expansão para os centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração do Consumo de Lanches para Rotinas de Controle de Peso e GLP-1 | +1.4% | América do Norte (líder inicial), em expansão para o Reino Unido, Europa, Japão e Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por lanches com controle calórico e alta saciedade

A demanda crescente por lanches com controle calórico e alta saciedade é um importante impulsionador do mercado global de lanches de baixa caloria, à medida que os consumidores buscam cada vez mais produtos que apoiem o controle de peso enquanto reduzem a fome entre as refeições. Autoridades governamentais e de saúde, como o USDA e a OMS, continuam a promover padrões alimentares ricos em proteínas, fibras, grãos integrais, frutas, vegetais e leguminosas, reforçando a demanda por lanches que proporcionem saciedade sem calorias excessivas. Pesquisas de organizações de nutrição e saúde destacam ainda que alimentos ricos em proteínas e fibras aumentam a saciedade e ajudam a controlar o apetite, incentivando os fabricantes a reformular produtos em torno dessas características. Refletindo essa tendência, a PepsiCo lançou uma linha de lanches salgados de baixa caloria estourados no ar em 2025, enquanto a Mondelez expandiu suas ofertas de biscoitos com calorias reduzidas e porções controladas para canais de varejo. Além disso, o setor está testemunhando maior inovação em barras de lanches, petiscos, pipoca e crisps enriquecidos com proteínas e fibras, atendendo à demanda dos consumidores por experiências de lanches satisfatórias e sem culpa.

Expansão da inovação em lanches enriquecidos com proteínas e fibras

Os novos lançamentos de lanches estão cada vez mais ancorados em proteínas, mas as fibras estão emergindo rapidamente como um ingrediente igualmente vital. Os fabricantes agora veem ambos como componentes essenciais. No início de 2026, a Frito-Lay da PepsiCo lançou o SmartFood FiberPop, com 6g de fibra, e o SunChips Fiber, com 3g de fibra por porção. Enquanto isso, a Quaker estreou os Protein Rice Crisps, oferecendo 6g de proteína por porção, em abril de 2026 nos varejistas dos EUA[1]Fonte: PepsiCo, "Comunicado de Imprensa do Quaker Protein Rice Crisps," PepsiCo, pepsico.com. Ambos os produtos, elaborados com proteína de ervilha e grãos integrais, dispensam orgulhosamente conservantes artificiais. O PopCorners, tradicionalmente conhecido por sua leveza, fez uma jogada ousada no universo dos lanches funcionais com seu lançamento em 2026 do Protein, com robustos 9g de proteína por porção. Essa mudança ressalta uma tendência significativa: o modelo de cofortificação "proteína mais fibra" está reduzindo a lacuna entre o reconhecimento de uma tendência clínica e sua presença nas prateleiras das lojas. Essa evolução favorece fabricantes com capacidades ágeis de pesquisa e desenvolvimento, enquanto aqueles que dependem de longos ciclos de reformulação se encontram em desvantagem. Mesmo marcas desafiadoras estão avançando; a HIPPEAS lançou o Protein Crunch em maio de 2026, com 8g de proteína vegetal de ervilha e 55% menos gordura do que os principais crisps crocantes, demonstrando sua capacidade de rivalizar com formatos estabelecidos[2]Fonte: HIPPEAS, "Lançamento do Protein Crunch," HIPPEAS, hippeas.com.

Migração do consumo de lanches para rotinas de controle de peso e GLP-1

Os medicamentos GLP-1 estão remodelando a demanda por lanches de baixa caloria, deslocando o foco da mera conscientização sobre saúde para um alinhamento nutricional mais terapêutico. Atualmente, cerca de 1 em cada 8 adultos nos EUA faz uso de medicamentos GLP-1 como Ozempic ou Zepbound. Seus padrões de consumo em 2026 mostram uma abordagem mais estruturada e sustentada do que em 2025, indicando uma tendência em aprofundamento em vez de uma mudança passageira. Em resposta, a Conagra, em janeiro de 2025, marcou 26 de seus itens Healthy Choice com um selo "On Track", destacando sua compatibilidade com GLP-1. Enquanto isso, a General Mills intensificou suas inovações em 2026, introduzindo formatos compatíveis com GLP-1 como Cheerios Protein, Fiber One e barras Ghost Performance Nutrition. Essa tendência sinaliza aos participantes do mercado que os usuários de GLP-1 representam um segmento fiel à marca, disposto a pagar um prêmio por produtos que se alinhem às suas necessidades terapêuticas. Essa mudança está se mostrando especialmente vantajosa para o setor de lanches de baixa caloria, superando os benefícios observados em categorias mais indulgentes.

Expansão do sortimento no varejo convencional e no comércio eletrônico

Tanto os canais de varejo físico quanto os digitais estão remodelando o cenário de distribuição de lanches de baixa caloria. Em 2025, supermercados e hipermercados representaram 58,13% da receita, sublinhando sua dominância para compras planejadas de supermercado. No entanto, os canais online estão experimentando um crescimento mais acelerado. O comércio social está se tornando uma via significativa para primeiras compras: em 2025, as vendas de lanches no TikTok Shop nos EUA superaram o crescimento geral das vendas de lanches online, e o Reino Unido registrou crescimento semelhante no TikTok Shop. As marcas de lanches de baixa caloria desfrutam de uma vantagem única: marcas de nicho focadas em saúde podem cultivar públicos diretos ao consumidor online, contornando as taxas de posicionamento e os requisitos de volume das lojas físicas. Essa presença online funciona como um campo de testes, abrindo caminho para uma expansão mais ampla no varejo físico. Os resultados do primeiro trimestre de 2026 da Mondelez destacaram essa tendência, observando que os canais de conveniência, clube e online equilibraram efetivamente a queda nos volumes de biscoitos nos EUA, sublinhando a importância estratégica da distribuição multicanal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Sabor e Textura em Comparação com Lanches Convencionais | -0.8% | Global, mais agudo em mercados emergentes onde as expectativas de paridade de sabor são elevadas | Médio prazo (2-4 anos) |

| Ceticismo dos Consumidores em Relação a Alegações de Saúde de Produtos Altamente Processados | -0.6% | Global, com América do Norte e Europa como principais centros de ceticismo | Médio prazo (2-4 anos) |

| Preços Premium e Pressão sobre Margens Decorrentes de Ingredientes Especiais | -0.9% | Global, com maior pressão na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Risco de Reformulação por Tolerabilidade a Adoçantes, Fibras e Alérgenos | -0.5% | Global, impacto mais forte em mercados com alta aplicação de rotulagem de alérgenos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de sabor e textura em comparação com lanches convencionais

Os consumidores frequentemente usam os lanches tradicionais com calorias completas como referência, representando um desafio para as alternativas de baixa caloria. Formatos como estourado no ar, assado e enriquecido com proteínas frequentemente ficam aquém na replicação da densidade, crocância e sensação na boca de suas contrapartes fritas ou ricas em açúcar. Essa lacuna é evidente nas taxas de recompra, que destacam a diferença entre experimentações únicas e consumo habitual. Embora empresas menores estejam avançando com técnicas inovadoras como liofilização e extrusão de alto cisalhamento, usando bases como proteína de ervilha ou arroz, elas enfrentam desafios para escalar esses métodos sem alienar consumidores sensíveis ao preço. O cerne da questão reside na natureza dual da satisfação com lanches: ela é tanto fisiológica quanto psicológica. Os consumidores têm associações arraigadas com texturas consideradas autênticas,

e qualquer produto reformulado deve navegar por essas percepções para incentivar recompras. Sem avanços significativos no processamento e uma mudança nas percepções dos consumidores, a jornada da mera conscientização para a fidelidade à marca permanecerá incompleta para uma parcela substancial do mercado-alvo.

Preços premium e pressão sobre margens decorrentes de ingredientes especiais

As formulações de lanches de baixa caloria dependem cada vez mais de proteínas especiais (como soro de leite, ervilha e caseína), adoçantes alternativos (como alulose, estévia e fruto do monge) e substratos ricos em fibras (incluindo inulina de raiz de chicória e beta-glucana de aveia). Essas categorias de ingredientes apresentam custos estruturais significativamente mais elevados do que os insumos convencionais de commodities. No início de 2026, sob pressão do investidor ativista Elliott Management, que havia acumulado uma participação de cerca de USD 4 bilhões, a PepsiCo reduziu os preços de lanches em até 15% e enxugou sua linha de produtos nos EUA em 20%. Essa medida destaca os desafios que até mesmo os grandes players enfrentam para gerenciar margens enquanto migram para ingredientes funcionais. The Simply Good Foods Company, que detém as marcas Quest e Atkins, ajustou sua previsão de receita líquida para o exercício fiscal de 2026 para uma queda de 10% a 7% em relação ao ano anterior[3]Fonte: The Simply Good Foods Company, "Resultados do 2º Trimestre do Exercício Fiscal de 2026," The Simply Good Foods Company, thesimplygoodfoodscompany.com. A empresa também antecipa uma queda nas margens brutas de 300 a 350 pontos-base, atribuindo isso em parte aos desafios de custos de ingredientes e a uma desaceleração nas vendas de sua linha Atkins. Marcas que garantem acordos de fornecimento de longo prazo ou migram para processamento proprietário provavelmente desfrutarão de melhores perfis de margem em comparação com aquelas dependentes de aquisição a preço spot de ingredientes especiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Reformulação Remodela a Participação de Valor em Todo o Corredor de Lanches

Em 2025, chips e crisps detinham uma participação de receita de 33,71%, a maior entre todos os tipos de produtos. Essa dominância decorre do amplo consumo de lanches salgados e da reformulação de variantes assadas, estouradas e infladas no ar, que agora convivem com as opções fritas tradicionais. O segmento se beneficia de dois canais principais: os supermercados impulsionam as vendas em volume, enquanto o comércio eletrônico e as lojas de conveniência promovem variantes de chips premium enriquecidas com proteínas e com margens mais elevadas. O lançamento pela PepsiCo em fevereiro de 2026 do Doritos Protein (10g de proteína por porção de 1 oz) destaca a transição dos chips de lanches com controle calórico para nutrição funcional. Pipoca, nozes, sementes e crackers ocupam nichos distintos: pipoca para lanches entre refeições, nozes e sementes para petiscos focados em saúde e crackers como acompanhamentos no almoço. Os três estão passando por transformações de rótulo limpo e orgânico para atender à crescente demanda por transparência de ingredientes.

As barras são a categoria de produto de crescimento mais rápido, com um CAGR de 13,96% de 2026 a 2031, impulsionadas por sua versatilidade como substitutos de refeições em movimento, nutrição pós-treino e soluções de alta proteína complementares ao GLP-1. O lançamento pela KIND em janeiro de 2026 do Protein Max Granola (15g de proteína, 9g de fibra por porção) e das Protein Max Bars (20g de proteína, 1g de açúcar adicionado) reflete a transição de simples misturas de nozes e frutas para perfis de macronutrientes clinicamente alinhados. Os biscoitos, embora o menor segmento em prioridade de crescimento, estão se tornando um espaço para "indulgência permitida". O CLIF BUILDERS da Mondelez, com seu lançamento em junho de 2026 da barra de proteína sabor White Fudge OREO (20g de proteína), exemplifica a fusão de formatos indulgentes e funcionais, desafiando os modelos tradicionais de segmentação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria: O Convencional Domina o Volume; O Orgânico/Sem Aditivos Impulsiona a Premiumização de Valor

De 2026 a 2031, a categoria orgânica e sem aditivos deve crescer a um ritmo acelerado de 14,61% de CAGR, superando todos os outros segmentos. Esse avanço é alimentado por uma confluência de fatores: o movimento Make America Healthy Again (MAHA), uma coorte crescente de usuários de GLP-1 que preferem ingredientes sem produtos químicos e a adoção pela Geração Z da certificação orgânica como um símbolo de identidade social. Até 2025, o mercado norte-americano de lanches e doces orgânicos atingiu notáveis USD 5,3 bilhões, registrando um aumento anual de 7,3%. Notavelmente, as barras de nutrição ultrapassaram o marco de USD 2 bilhões em vendas pela primeira vez. Além disso, uma pesquisa revelou que 38% das empresas orgânicas antecipam um aumento na demanda por lanches orgânicos em 2026, impulsionado pela crescente adoção de medicamentos GLP-1. Obter a certificação orgânica do USDA e a verificação do Non-GMO Project tornou-se uma faca de dois gumes: embora sirvam como rigorosos marcos de conformidade, também atuam como guardiões, excluindo participantes menores dos espaços premium nas prateleiras. Para marcas orgânicas estabelecidas, essa dinâmica não apenas eleva os custos de troca, mas também fortalece sua posição de mercado, criando tanto uma barreira à entrada quanto um guarda-chuva protetor de preços.

Em 2025, os produtos convencionais comandavam uma participação dominante de 79,62% da receita da categoria, sublinhando a força contínua das marcas convencionais. No entanto, à medida que o mercado evolui, fica evidente que, embora o volume flua predominantemente por esses canais convencionais, os novos dólares de crescimento estão gravitando em direção ao segmento orgânico e sem aditivos. O lançamento dos Frankie's Organic Snacks em mais de 500 lojas Target em junho de 2026 sublinha a viabilidade mainstream dos produtos orgânicos, rompendo os limites dos canais naturais e especializados. Essa migração para o varejo convencional está estreitando a divisão de preços premium entre lanches de baixa caloria orgânicos e convencionais, potencialmente atraindo domicílios que tradicionalmente evitavam produtos orgânicos a experimentá-los.

Por Canal de Distribuição: Supermercados Lideram; Canais Online Aceleram a Descoberta

O varejo online está prestes a dominar o mercado de lanches de baixa caloria, com um CAGR projetado de 14,98% de 2026 a 2031. Esse avanço sublinha as forças duais da digitalização do varejo de alimentos e a ascensão meteórica do comércio social como principal ferramenta de descoberta. Em 2025, as vendas de lanches no TikTok Shop nos EUA superaram o crescimento geral das vendas de lanches online. Essa disparidade destaca o papel do comércio social na criação de uma nova rota de compra, que contorna os posicionamentos tradicionais nas prateleiras. Essa mudança favorece marcas de nicho orientadas à saúde. Ao contrário do varejo físico, que frequentemente impõe taxas de posicionamento e volumes mínimos, o ambiente online funciona como um campo fértil para inovações, abrindo caminho para sua eventual inclusão nos sortimentos de supermercados. A atualização para investidores do primeiro trimestre de 2026 da Mondelez revelou que canais como conveniência, clube e online foram fundamentais para contrabalançar uma queda nos volumes da categoria de biscoitos nos EUA.

Em 2025, supermercados e hipermercados comandavam uma participação de receita de 58,13%, um testemunho não apenas de sua dominância histórica, mas também dos investimentos estratégicos dos principais players em gestão de categorias, promoções e posicionamento de produtos, especialmente para linhas focadas em saúde. As lojas de conveniência, atendendo ao consumidor em movimento, estão agora priorizando lanches de porção individual, ricos em proteínas e com alto teor de fibras, adaptando-se aos hábitos de consumo de lanches em evolução ao longo do dia. Enquanto isso, os serviços de assinatura diretos ao consumidor e as lojas clube estão emergindo como arenas fundamentais para avaliar a sensibilidade ao preço e a fidelidade. Muitas marcas emergentes estão aproveitando os lançamentos no canal clube como um teste de volume antes de ampliar sua presença nos supermercados.

Análise Geográfica

Em 2025, a América do Norte detinha uma participação de 36,40% da receita global do mercado de lanches de baixa caloria, impulsionada pela infraestrutura de varejo madura dos EUA, alta penetração de medicamentos GLP-1 e foco no rastreamento de calorias e rotulagem nutricional. A reformulação do portfólio da PepsiCo em 2026, reduzindo sua linha nos EUA em 20% e introduzindo produtos como Doritos Protein e Quaker Protein Rice Crisps, destaca sua resposta às preferências de consumo de lanches em evolução. O Canadá mostra forte crescimento conforme o relatório do primeiro trimestre de 2026 da Mondelez, enquanto o México está emergindo como um polo de fabricação. A planta Sabritas da PepsiCo em Celaya, no valor de USD 467 milhões, parte de um investimento de USD 2 bilhões até 2028, reflete confiança no México como a maior economia de consumo da América Latina. A Europa, o segundo maior mercado, está se transformando devido à rotulagem Nutri-Score da UE e à Diretiva de Resíduos de Embalagens. Espera-se que os produtos com rótulo limpo excedam 70% dos portfólios de alimentos e bebidas da UE até 2025-2026, ante 52% em 2021, à medida que as formulações limpas se tornam um padrão competitivo.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR de 12,98% de 2026 a 2031. China, Japão, Índia e Sudeste Asiático estão impulsionando o crescimento por meio de dinâmicas de demanda distintas. Uma pesquisa de 2026 realizada pela Glico e pela First Finance constatou que 67,04% dos consumidores chineses estão dispostos a pagar um prêmio por lanches com rótulo de saúde, com 45,67% monitorando atributos de saúde durante as compras. Isso está remodelando o desenvolvimento de produtos para marcas domésticas e internacionais na China. No Japão, a cultura de bem-estar e uma população envelhecida sustentam a demanda por lanches enriquecidos e com porções controladas. A reformulação em 2026 pela Calbee da embalagem do Harvest Snaps, enfatizando fibras e proteínas, reflete essa tendência. Na Índia, a Autoridade de Segurança e Padrões Alimentares (FSSAI) simplificou o licenciamento de empresas alimentícias, enquanto a penetração de smartphones está impulsionando o crescimento do comércio eletrônico nas cidades de segundo nível.

A América do Sul e o Oriente Médio e África são mercados em estágio inicial, mas em expansão. O aumento da renda disponível, a modernização do varejo urbano e a crescente conscientização sobre saúde estão atraindo marcas multinacionais e regionais para lanches mais saudáveis. Brasil e Emirados Árabes Unidos são os submercados mais desenvolvidos, com novos lançamentos de SKU de fabricantes globais visando o crescimento além dos mercados desenvolvidos saturados. O investimento da PepsiCo na fabricação no México sublinha a confiança no potencial de crescimento da América Latina, enquanto os centros de distribuição nos Emirados Árabes Unidos estão facilitando lançamentos regionais de marcas de lanches focadas em saúde dos EUA e da Europa nos mercados do Conselho de Cooperação do Golfo. A América do Sul enfrenta desafios como volatilidade cambial e altos custos de importação de ingredientes, que reduzem a competitividade de preços dos lanches premium importados. As parcerias de fabricação local estão se tornando essenciais para marcas que visam uma presença duradoura em mercados como Argentina, Colômbia e Peru.

Cenário Competitivo

O mercado de lanches de baixa caloria é moderadamente concentrado no topo, mas permanece concorrido nos segmentos intermediário e premium. Os principais players como PepsiCo, Nestlé, Mondelez International, General Mills, Mars e The Hershey Company aproveitam extensas redes de distribuição, fortes relacionamentos com varejistas e significativas capacidades de gastos comerciais. Essa escala não apenas auxilia na reformulação e nos lançamentos de produtos, mas também garante espaço nas prateleiras em meio à crescente concorrência. Enquanto isso, marcas de nicho estão desafiando esses gigantes com ofertas centradas em proteínas, fibras, ingredientes orgânicos e propostas voltadas para a saúde. Essa interação entre escala e agilidade está influenciando a evolução do mercado de lanches de baixa caloria, tanto nas lojas físicas quanto online.

Em uma ousada jogada estratégica, a PepsiCo adquiriu a Siete Foods por USD 1,2 bilhão em janeiro de 2025 e a Poppi por USD 1,95 bilhão em maio de 2025. Em 2026, reformulou sua linha de lanches, introduzindo Doritos Protein, PopCorners Protein, SmartFood FiberPop, SunChips Fiber e Quaker Protein Rice Crisps. A Conagra Brands, em 2025, adicionou estrategicamente um selo On Track a 26 itens Healthy Choice, alinhando-os a um posicionamento compatível com GLP-1. Enquanto isso, a KIND se aprofundou nos lanches de desempenho em janeiro de 2026, lançando o Protein Max Granola e expandindo suas Protein Max Bars. Esses movimentos sublinham a acirrada concorrência entre gigantes globais e marcas especializadas, ambas disputando recompras no mercado de lanches de baixa caloria.

Embora a inovação seja crucial, a execução tem peso igual. Fatores como preço, textura e economia de ingredientes podem rapidamente limitar o potencial comercial de um produto bem posicionado. Destacando essa vulnerabilidade, The Simply Good Foods Company ajustou para baixo sua perspectiva de receita líquida para o exercício fiscal de 2026, citando pressões antecipadas sobre margens decorrentes de custos de ingredientes. A Mondelez, em sua teleconferência de resultados do primeiro trimestre de 2026, observou que canais como conveniência, clube e online ajudaram a contrabalançar volumes mais fracos de biscoitos nos EUA, sublinhando a importância da diversificação de canais no dinâmico cenário de lanches. A Hershey, durante seu Dia do Investidor de 2026, mirou a conquista da segunda posição nos lanches salgados nos EUA, indicando a contínua e acirrada concorrência no mercado de lanches de baixa caloria à medida que os principais players perseguem a mesma base de consumidores conscientes da saúde.

Líderes do Setor de Lanches de Baixa Caloria

-

PepsiCo, Inc.

-

Nestle S.A.

-

Mondelez International, Inc.

-

General Mills, Inc.

-

Kellanova

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: Os Frankie's Organic Snacks foram lançados em mais de 500 lojas Target e no Target.com, representando seu maior lançamento no varejo dos EUA até o momento e expandindo sua presença para mais de 1.500 locais em todo o país, sinalizando o compromisso dos varejistas convencionais com formatos de lanches inflados com certificação orgânica do USDA.

- Junho de 2026: A marca CLIF BUILDERS da Mondelez International lançou a barra de proteína sabor White Fudge OREO, estendendo uma colaboração de 2025 para um novo formato de alta proteína (20g+) disponível na Albertsons, Meijer, Hy-Vee e Amazon.

- Maio de 2026: A HIPPEAS lançou o Protein Crunch, com 8g de proteína vegetal de ervilha por porção de 1 oz, assado e não frito, com 55% menos gordura do que os principais crisps crocantes, marcando a entrada da marca no mercado convencional de lanches proteicos além de suas origens em crisps de grão-de-bico.

Escopo do Relatório Global do Mercado de Lanches de Baixa Caloria

Um lanche de baixa caloria é uma pequena porção de alimento consumida entre as refeições que fornece uma baixa quantidade de energia. O mercado global de lanches de baixa caloria é segmentado por tipo de produto, categoria, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em barras, chips e crisps, pipoca, nozes e sementes, crackers, biscoitos e outros tipos. Por categoria, o mercado é segmentado em convencional e orgânico/sem aditivos. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Barras |

| Chips e Crisps |

| Pipoca |

| Lanches de Nozes e Sementes |

| Crackers |

| Biscoitos |

| Outros Tipos de Produtos |

| Convencional |

| Orgânico/Sem Aditivos |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Barras | |

| Chips e Crisps | ||

| Pipoca | ||

| Lanches de Nozes e Sementes | ||

| Crackers | ||

| Biscoitos | ||

| Outros Tipos de Produtos | ||

| Categoria | Convencional | |

| Orgânico/Sem Aditivos | ||

| Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Quanto valerá o mercado de lanches de baixa caloria até 2031?

O mercado de lanches de baixa caloria atingirá USD 27,91 bilhões até 2031, ante USD 15,39 bilhões em 2026, a um CAGR de 12,6% ao longo de 2026-2031.

Qual tipo de produto lidera a receita em lanches de baixa caloria?

Chips e crisps lideraram a receita com uma participação de 33,7% em 2025, apoiados pela forte demanda por lanches salgados e pela contínua reformulação em formatos assados, estourados e inflados no ar.

Qual segmento de produto está crescendo mais rapidamente em lanches de baixa caloria?

As barras devem crescer a um CAGR de 14,0% até 2031, impulsionadas pela demanda por substitutos de refeições em movimento, uso pós-treino e formatos de alta proteína.

Os lanches orgânicos e sem aditivos estão ganhando terreno mais rapidamente do que as opções convencionais?

Sim. Os produtos orgânicos e sem aditivos têm previsão de crescimento a um CAGR de 14,6% até 2031, enquanto os produtos convencionais ainda detinham a maior participação de receita de 79,6% em 2025.

Página atualizada pela última vez em: