Taille et part du marché des snacks faibles en calories

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.39 Milliards de dollars |

| Taille du Marché (2031) | 27.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks faibles en calories par Mordor Intelligence

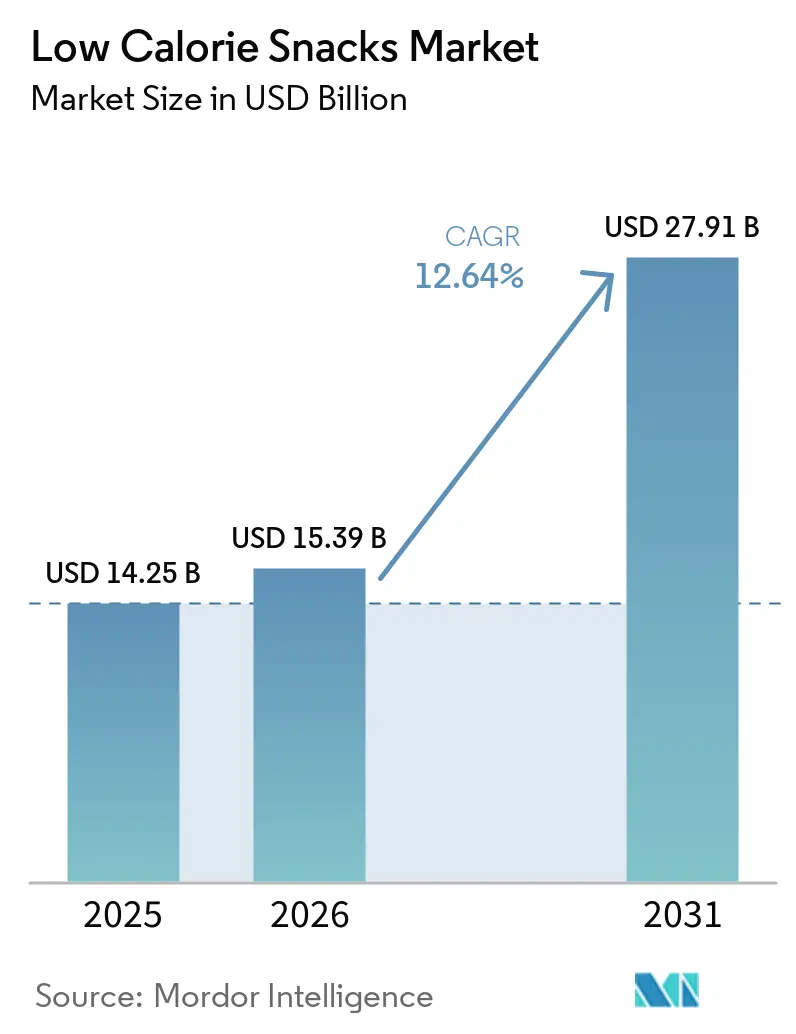

La taille du marché des snacks faibles en calories devrait passer de 14,25 milliards USD en 2025 à 15,39 milliards USD en 2026, pour atteindre 27,91 milliards USD d'ici 2031, avec un CAGR de 12,6 % sur la période 2026-2031. Alors que les consommateurs recherchent de plus en plus des snacks à la fois satisfaisants et peu caloriques, on observe un glissement notable de l'attention des marques vers une teneur plus élevée en protéines, davantage de fibres et des listes d'ingrédients plus épurées. Cette évolution du marché des snacks faibles en calories se manifeste également dans la conception des produits, les grandes entreprises alimentaires mettant l'accent sur les allégations d'emballage, les formats de produits innovants et une approche axée sur la satiété. Les supermarchés dominent la distribution, mais la vente en ligne gagne rapidement du terrain, offrant aux nouvelles marques une plateforme pour développer leur notoriété avant de s'étendre à des réseaux de magasins plus importants. La concurrence s'intensifie, les géants mondiaux du snacking tirant parti des acquisitions, des reformulations et des extensions de marque pour sécuriser les espaces en rayon. En revanche, les marques plus petites se taillent une niche grâce à un positionnement santé plus affirmé. Toutefois, le défi réside dans l'exécution : les marques doivent combler l'écart en matière de goût et de texture, gérer les coûts des ingrédients spécialisés et éviter de se positionner à des prix trop élevés par rapport aux snacks conventionnels.

Points clés du rapport

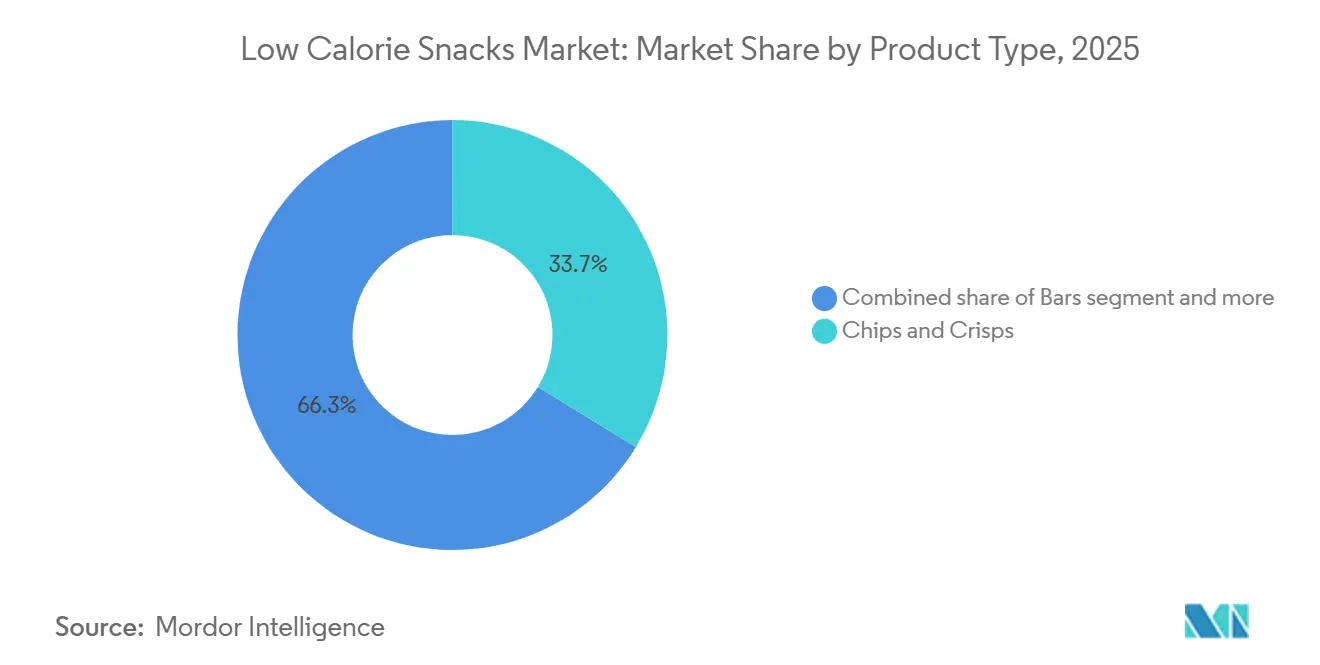

- Par type de produit, les chips et croustilles ont représenté la plus grande part du marché des snacks faibles en calories, soit 33,7 % en 2025, tandis que les barres devraient afficher le CAGR le plus rapide, à 14,0 %, sur la période 2026-2031.

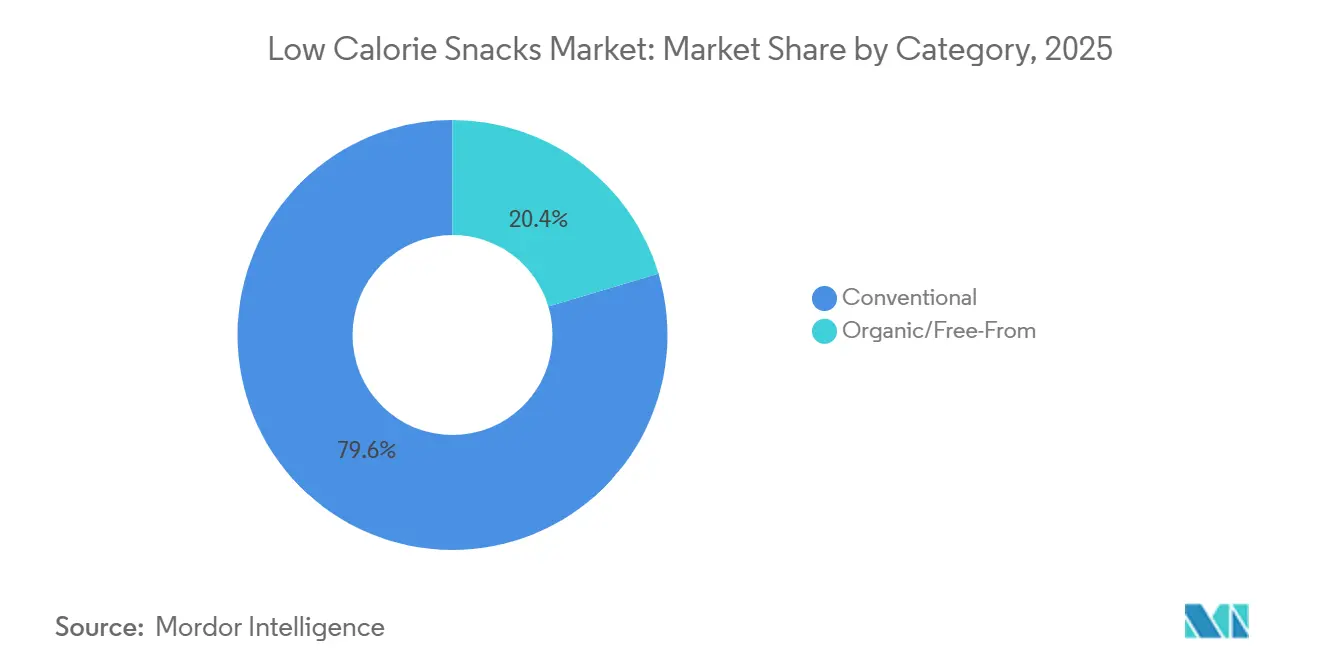

- Par catégorie, les produits conventionnels ont conservé 79,6 % de part du marché des snacks faibles en calories en 2025, tandis que les produits biologiques et sans allergènes devraient se développer à un CAGR de 14,6 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté la plus grande part du marché des snacks faibles en calories, soit 58,1 % en 2025, tandis que la vente en ligne devrait afficher le CAGR le plus rapide, à 15,0 %, sur la période 2026-2031.

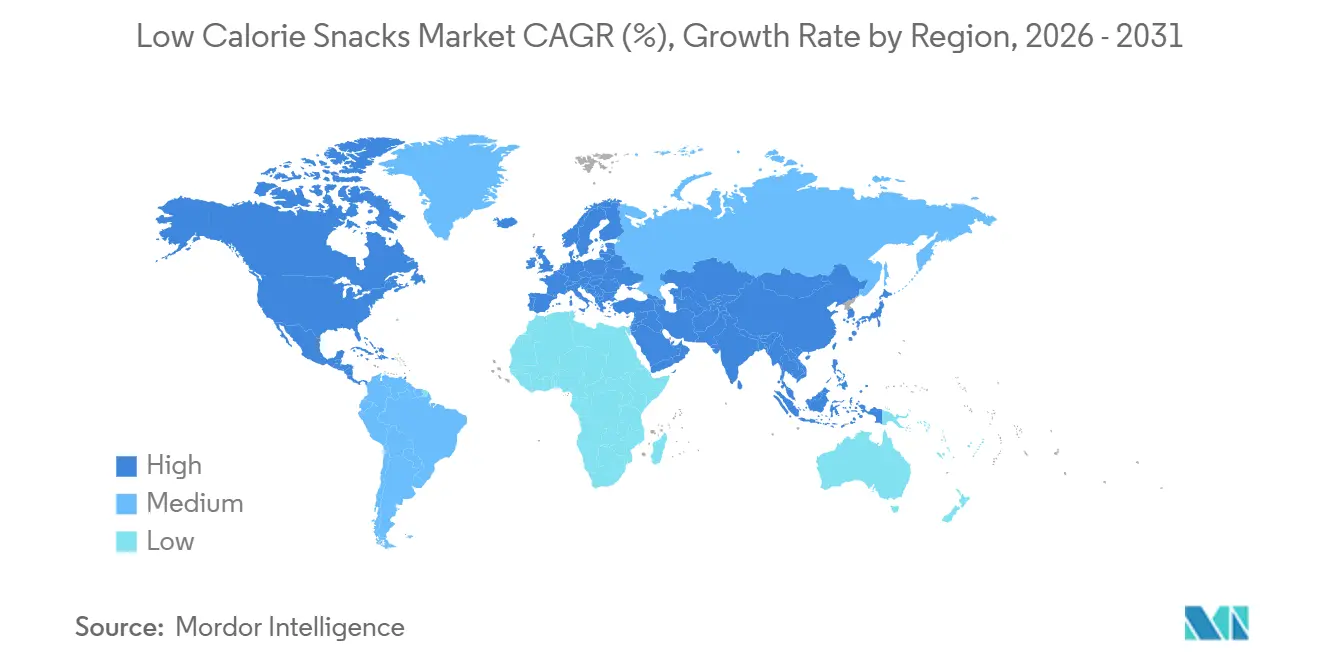

- Par géographie, l'Amérique du Nord a représenté la plus grande part du marché des snacks faibles en calories, soit 36,4 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide, à 13,0 %, sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des snacks faibles en calories

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de snacking contrôlé en calories et à haute satiété | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'innovation en matière de snacks enrichis en protéines et en fibres | +2.4% | Mondial, avec la plus forte densité de lancements de produits en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion de l'assortiment en grande distribution et en commerce électronique | +2.0% | Mondial, avec des gains précoces en Amérique du Nord, en Asie-Pacifique et en Europe occidentale | Court terme (≤ 2 ans) |

| Mode de vie snacking nomade et demande en alimentation de commodité | +1.8% | Mondial, plus fort dans les zones urbaines d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Cycles de reformulation clean label et de remplacement des édulcorants | +1.5% | Cœur de marché en Amérique du Nord et en Europe, avec des répercussions vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration du snacking vers les routines de gestion du poids et GLP-1 | +1.4% | Amérique du Nord (précurseur), en expansion vers le Royaume-Uni, l'Europe, le Japon et l'Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de snacking contrôlé en calories et à haute satiété

La demande croissante de snacking contrôlé en calories et à haute satiété constitue un moteur majeur du marché mondial des snacks faibles en calories, les consommateurs recherchant de plus en plus des produits qui soutiennent la gestion du poids tout en réduisant la faim entre les repas. Les autorités gouvernementales et sanitaires telles que l'USDA et l'OMS continuent de promouvoir des régimes alimentaires riches en protéines, fibres, céréales complètes, fruits, légumes et légumineuses, renforçant la demande de snacks procurant une sensation de satiété sans excès de calories. Les recherches menées par des organisations de nutrition et de santé soulignent en outre que les aliments riches en protéines et en fibres améliorent la satiété et aident à contrôler l'appétit, incitant les fabricants à reformuler leurs produits autour de ces attributs. Reflétant cette tendance, PepsiCo a lancé en 2025 une gamme de snacks salés soufflés à l'air et réduits en calories, tandis que Mondelez a élargi son offre de biscuits réduits en calories et à portions contrôlées pour les circuits de distribution au détail. Par ailleurs, le secteur connaît une innovation accrue dans les barres, bouchées, popcorns et croustilles enrichis en protéines et en fibres, répondant à la demande des consommateurs pour des expériences de snacking satisfaisantes et sans culpabilité.

Expansion de l'innovation en matière de snacks enrichis en protéines et en fibres

Les nouveaux lancements de snacks s'ancrent de plus en plus dans les protéines, mais les fibres émergent rapidement comme un ingrédient tout aussi essentiel. Les fabricants considèrent désormais les deux comme des composantes indispensables. Début 2026, Frito-Lay de PepsiCo a lancé SmartFood FiberPop, avec 6 g de fibres, et SunChips Fiber, avec 3 g de fibres par portion. Parallèlement, Quaker a lancé Protein Rice Crisps, offrant 6 g de protéines par portion, en avril 2026 dans les enseignes de distribution américaines[1]Source : PepsiCo, « Communiqué de presse Quaker Protein Rice Crisps », PepsiCo, pepsico.com. Ces deux produits, élaborés à base de protéines de pois et de céréales complètes, ne contiennent aucun conservateur artificiel. PopCorners, traditionnellement connu pour sa légèreté, a fait une entrée audacieuse dans le domaine du snacking fonctionnel avec son lancement en 2026 de Protein, affichant 9 g de protéines par portion. Cette évolution souligne une tendance significative : le modèle de co-fortification « protéines et fibres » réduit l'écart entre la reconnaissance d'une tendance clinique et sa présence en rayon. Cette évolution favorise les fabricants dotés de capacités de recherche et développement agiles, tandis que ceux qui dépendent de longs cycles de reformulation se trouvent désavantagés. Même les marques challengers progressent ; HIPPEAS a lancé Protein Crunch en mai 2026, avec 8 g de protéines végétales à base de pois et 55 % moins de matières grasses que les principaux snacks croustillants soufflés, démontrant leur capacité à rivaliser avec les formats établis[2]Source : HIPPEAS, « Lancement de Protein Crunch », HIPPEAS, hippeas.com.

Migration du snacking vers les routines de gestion du poids et GLP-1

Les médicaments GLP-1 remodèlent la demande de snacks faibles en calories, faisant passer l'attention d'une simple sensibilisation à la santé vers un alignement nutritionnel plus thérapeutique. Actuellement, environ 1 adulte américain sur 8 prend des médicaments GLP-1 tels qu'Ozempic ou Zepbound. Leurs habitudes de consommation en 2026 témoignent d'une approche plus structurée et durable qu'en 2025, indiquant une tendance de fond plutôt qu'un changement passager. En réponse, Conagra a, en janvier 2025, apposé un badge « On Track » sur 26 de ses produits Healthy Choice, mettant en avant leur compatibilité avec le GLP-1. Parallèlement, General Mills a intensifié ses innovations en 2026, introduisant des formats adaptés au GLP-1 tels que Cheerios Protein, Fiber One et les barres Ghost Performance Nutrition. Cette tendance indique aux acteurs du marché que les utilisateurs de GLP-1 représentent un segment fidèle à la marque, prêt à payer une prime pour des produits alignés sur leurs besoins thérapeutiques. Ce changement s'avère particulièrement avantageux pour le secteur des snacks faibles en calories, surpassant les bénéfices observés dans les catégories plus indulgentes.

Expansion de l'assortiment en grande distribution et en commerce électronique

Les circuits de distribution physiques et numériques remodèlent le paysage de la distribution des snacks faibles en calories. En 2025, les supermarchés et hypermarchés représentaient 58,13 % du chiffre d'affaires, soulignant leur prédominance pour les courses alimentaires planifiées. Cependant, les canaux en ligne connaissent une croissance plus rapide. Le commerce social devient un vecteur significatif pour les premiers achats : en 2025, les ventes de snacks sur TikTok Shop aux États-Unis ont dépassé la croissance globale des ventes de snacks en ligne, et le Royaume-Uni a connu une croissance similaire sur TikTok Shop. Les marques de snacks faibles en calories bénéficient d'un avantage unique : les marques de niche axées sur la santé peuvent cultiver des audiences en vente directe aux consommateurs en ligne, contournant les frais de référencement et les exigences de volume des magasins physiques. Cette présence en ligne sert de terrain d'expérimentation, ouvrant la voie à une expansion plus large dans la distribution physique. Les résultats du premier trimestre 2026 de Mondelez ont mis en évidence cette tendance, notant que les canaux de proximité, les clubs et les canaux en ligne ont efficacement compensé la baisse des volumes dans les ventes de biscuits aux États-Unis, soulignant l'importance stratégique de la distribution multicanale.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écarts de goût et de texture par rapport aux snacks conventionnels | -0.8% | Mondial, plus aigu sur les marchés émergents où les attentes de parité gustative sont élevées | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs à l'égard des allégations santé des produits ultra-transformés | -0.6% | Mondial, avec l'Amérique du Nord et l'Europe comme principaux foyers de scepticisme | Moyen terme (2-4 ans) |

| Prix premium et pression sur les marges liés aux ingrédients spécialisés | -0.9% | Mondial, avec la pression la plus forte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Risque de reformulation lié à la tolérance aux édulcorants, aux fibres et aux allergènes | -0.5% | Mondial, impact le plus fort sur les marchés où l'étiquetage des allergènes est strictement appliqué | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écarts de goût et de texture par rapport aux snacks conventionnels

Les consommateurs utilisent souvent les snacks traditionnels à plein régime calorique comme référence, ce qui constitue un défi pour les alternatives faibles en calories. Les formats tels que les snacks soufflés à l'air, cuits au four et enrichis en protéines peinent souvent à reproduire la densité, le croustillant et la sensation en bouche de leurs équivalents frits ou sucrés. Cet écart se manifeste dans les taux de réachat, qui mettent en évidence la différence entre les essais ponctuels et la consommation habituelle. Si les petites entreprises progressent grâce à des techniques novatrices comme la lyophilisation et l'extrusion à haute cisaillement, en utilisant des bases telles que les protéines de pois ou de riz, elles se heurtent à des difficultés pour mettre ces méthodes à l'échelle sans rebuter les consommateurs sensibles aux prix. Le cœur du problème réside dans la double nature de la satisfaction procurée par le snacking : elle est à la fois physiologique et psychologique. Les consommateurs ont des associations ancrées avec des textures jugées authentiques

, et tout produit reformulé doit naviguer dans ces perceptions pour encourager les réachats. Sans avancées significatives dans les procédés de transformation et sans évolution des perceptions des consommateurs, le chemin de la simple notoriété à la fidélité à la marque restera inachevé pour une part substantielle du marché cible.

Prix premium et pression sur les marges liés aux ingrédients spécialisés

Les formulations de snacks faibles en calories dépendent de plus en plus de protéines spécialisées (comme le lactosérum, les protéines de pois et la caséine), d'édulcorants alternatifs (tels que l'allulose, la stévia et le fruit du moine) et de substrats riches en fibres (notamment l'inuline de racine de chicorée et le bêta-glucane d'avoine). Ces catégories d'ingrédients engendrent des coûts structurels nettement supérieurs à ceux des matières premières conventionnelles. Début 2026, sous la pression de l'investisseur activiste Elliott Management, qui avait accumulé une participation d'environ 4 milliards USD, PepsiCo a réduit ses prix de snacks jusqu'à 15 % et réduit sa gamme de produits américains de 20 %. Cette décision illustre les difficultés que même les grands acteurs rencontrent pour gérer leurs marges tout en se tournant vers des ingrédients fonctionnels. The Simply Good Foods Company, qui détient Quest et Atkins, a révisé ses prévisions de chiffre d'affaires net pour l'exercice 2026 à la baisse, entre -10 % et -7 % en glissement annuel[3]Source : The Simply Good Foods Company, « Résultats du deuxième trimestre de l'exercice 2026 », The Simply Good Foods Company, thesimplygoodfoodscompany.com. La société anticipe également une baisse de ses marges brutes de 300 à 350 points de base, attribuant cela en partie aux défis liés aux coûts des ingrédients et au ralentissement des ventes de sa gamme Atkins. Les marques qui sécurisent des accords d'approvisionnement à long terme ou qui évoluent vers des procédés propriétaires bénéficieront probablement de meilleurs profils de marge par rapport à celles qui dépendent des achats au prix spot d'ingrédients spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la reformulation redistribue les parts de valeur dans le rayon snacking

En 2025, les chips et croustilles détenaient une part de chiffre d'affaires de 33,71 %, la plus importante parmi tous les types de produits. Cette domination découle de la consommation généralisée de snacks salés et de la reformulation de variantes cuites au four, soufflées et gonflées à l'air, qui côtoient désormais les options traditionnellement frites. Le segment bénéficie de deux canaux clés : les supermarchés stimulent les ventes en volume, tandis que le commerce électronique et les épiceries de proximité favorisent les variantes de chips premium enrichies en protéines à marges plus élevées. Le lancement par PepsiCo en février 2026 de Doritos Protein (10 g de protéines par portion de 28 g) illustre le glissement des chips de snacks conscients des calories vers la nutrition fonctionnelle. Le popcorn, les noix et graines et les crackers occupent des niches distinctes : le popcorn pour le snacking entre les repas, les noix et graines pour le grignotage axé sur la santé, et les crackers comme accompagnement du déjeuner. Ces trois catégories font l'objet de transformations clean label et biologiques pour répondre à la demande croissante de transparence des ingrédients.

Les barres constituent la catégorie de produits à la croissance la plus rapide, avec un CAGR de 13,96 % de 2026 à 2031, portées par leur polyvalence en tant que substituts de repas nomades, nutrition post-entraînement et solutions riches en protéines complémentaires au GLP-1. Le lancement par KIND en janvier 2026 de Protein Max Granola (15 g de protéines, 9 g de fibres par portion) et de Protein Max Bars (20 g de protéines, 1 g de sucre ajouté) reflète le passage des simples mélanges de noix et de fruits à des profils macronutritionnels alignés sur des critères cliniques. Les cookies, bien que le plus petit segment en termes de priorité de croissance, deviennent un espace d'« indulgence permise ». Le lancement en juin 2026 par CLIF BUILDERS de Mondelez de la barre protéinée aromatisée White Fudge OREO (20 g de protéines) illustre la fusion des formats indulgents et fonctionnels, remettant en question les modèles de segmentation traditionnels.

Par catégorie : le conventionnel domine les volumes ; le biologique/sans allergènes tire la premiumisation de la valeur

De 2026 à 2031, la catégorie biologique et sans allergènes devrait croître à un rythme fulgurant de 14,61 % de CAGR, surpassant tous les autres segments. Cette progression est alimentée par une confluence de facteurs : le mouvement Make America Healthy Again (MAHA), une cohorte croissante d'utilisateurs de GLP-1 privilégiant les ingrédients sans produits chimiques, et l'adhésion de la génération Z à la certification biologique comme signe d'identité sociale. D'ici 2025, le marché américain des snacks et confiseries biologiques a atteint un notable 5,3 milliards USD, marquant une hausse annuelle de 7,3 %. Notamment, les barres nutritionnelles ont franchi pour la première fois le cap des 2 milliards USD de ventes. Par ailleurs, une enquête a révélé que 38 % des entreprises biologiques anticipent une hausse de la demande de snacks biologiques en 2026, portée par l'adoption croissante des médicaments GLP-1. L'obtention de la certification biologique USDA et de la vérification Non-GMO Project est devenue une arme à double tranchant : si elles servent de références de conformité strictes, elles jouent également le rôle de gardiens, écartant les petits entrants des espaces premium en rayon. Pour les marques biologiques établies, cette dynamique non seulement augmente les coûts de changement, mais renforce également leur position sur le marché, créant à la fois une barrière à l'entrée et un parapluie de prix protecteur.

En 2025, les produits conventionnels représentaient une part dominante de 79,62 % du chiffre d'affaires de la catégorie, soulignant la force continue des marques grand public. Pourtant, à mesure que le marché évolue, il est évident que si les volumes transitent principalement par ces canaux conventionnels, les nouvelles opportunités de croissance se dirigent vers le segment biologique et sans allergènes. Le lancement de Frankie's Organic Snacks dans plus de 500 magasins Target en juin 2026 souligne la viabilité grand public des produits biologiques, brisant les limites des circuits naturels et spécialisés. Ce glissement vers la grande distribution réduit l'écart de prix premium entre les snacks faibles en calories biologiques et conventionnels, incitant potentiellement les ménages qui ont traditionnellement évité les produits biologiques à les essayer.

Par canal de distribution : les supermarchés en tête ; les canaux en ligne accélèrent la découverte

La vente en ligne est appelée à dominer le marché des snacks faibles en calories, avec un CAGR projeté de 14,98 % de 2026 à 2031. Cette progression souligne le double effet de la digitalisation de l'épicerie et de l'essor fulgurant du commerce social comme principal outil de découverte. En 2025, les ventes de snacks sur TikTok Shop aux États-Unis ont dépassé la croissance globale des ventes de snacks en ligne. Cet écart met en évidence le rôle du commerce social dans la création d'un nouveau parcours d'achat, qui contourne les placements traditionnels en rayon. Ce changement favorise les marques de niche axées sur la santé. Contrairement à la distribution physique, qui impose souvent des frais de référencement et des minimums de volume, l'espace en ligne sert d'incubateur à l'innovation, ouvrant la voie à leur intégration ultérieure dans les assortiments des supermarchés. La mise à jour des investisseurs de Mondelez au premier trimestre 2026 a révélé que les canaux de proximité, les clubs et les canaux en ligne ont joué un rôle déterminant pour contrebalancer une baisse des volumes dans la catégorie des biscuits aux États-Unis.

En 2025, les supermarchés et hypermarchés représentaient 58,13 % du chiffre d'affaires, témoignant non seulement de leur domination historique, mais aussi des investissements stratégiques des grands acteurs dans la gestion des catégories, les promotions et les placements de produits, notamment pour les gammes axées sur la santé. Les épiceries de proximité, qui s'adressent au consommateur nomade, privilégient désormais les snacks en portion individuelle, riches en protéines et en fibres, s'adaptant aux habitudes de snacking en constante évolution tout au long de la journée. Parallèlement, les services d'abonnement en vente directe aux consommateurs et les clubs de distribution émergent comme des arènes essentielles pour évaluer la sensibilité aux prix et la fidélité. De nombreuses marques émergentes utilisent les lancements en circuit club comme test de volume avant de s'étendre aux supermarchés.

Analyse géographique

En 2025, l'Amérique du Nord détenait 36,40 % du chiffre d'affaires mondial du marché des snacks faibles en calories, portée par l'infrastructure de distribution mature des États-Unis, la forte pénétration des médicaments GLP-1 et l'accent mis sur le suivi des calories et l'étiquetage nutritionnel. La refonte du portefeuille de PepsiCo en 2026, réduisant sa gamme américaine de 20 % et introduisant des produits comme Doritos Protein et Quaker Protein Rice Crisps, illustre sa réponse à l'évolution des préférences en matière de snacking. Le Canada affiche une forte croissance selon le rapport du premier trimestre 2026 de Mondelez, tandis que le Mexique s'impose comme un pôle de fabrication. L'usine Sabritas de PepsiCo à Celaya, d'une valeur de 467 millions USD, dans le cadre d'un investissement de 2 milliards USD jusqu'en 2028, témoigne de la confiance dans le Mexique en tant que plus grande économie de consommation d'Amérique latine. L'Europe, deuxième marché mondial, se transforme sous l'effet de l'étiquetage Nutri-Score de l'UE et de la directive sur les emballages et les déchets d'emballages. Les produits clean label devraient dépasser 70 % des portefeuilles alimentaires et de boissons de l'UE d'ici 2025-2026, contre 52 % en 2021, les formulations épurées devenant un standard concurrentiel.

L'Asie-Pacifique est le marché à la croissance la plus rapide, avec un CAGR de 12,98 % de 2026 à 2031. La Chine, le Japon, l'Inde et l'Asie du Sud-Est stimulent la croissance grâce à des dynamiques de demande distinctes. Une enquête menée en 2026 par Glico et First Finance a révélé que 67,04 % des consommateurs chinois sont prêts à payer une prime pour des snacks portant des labels santé, et que 45,67 % surveillent les attributs santé lors de leurs achats. Cela remodèle le développement de produits pour les marques nationales et internationales en Chine. Au Japon, la culture du bien-être et le vieillissement de la population soutiennent la demande de snacks à portions contrôlées et enrichis. La refonte en 2026 par Calbee de l'emballage de Harvest Snaps, mettant en avant les fibres et les protéines, reflète cette tendance. En Inde, l'Autorité de sécurité et de normes alimentaires (FSSAI) a simplifié les licences pour les entreprises alimentaires, tandis que la pénétration des smartphones stimule la croissance du commerce électronique dans les villes de rang 2.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont des marchés en phase précoce mais en expansion. La hausse des revenus disponibles, la modernisation du commerce de détail urbain et la sensibilisation croissante à la santé attirent les marques multinationales et régionales vers les snacks meilleurs pour la santé. Le Brésil et les Émirats arabes unis sont les sous-marchés les plus développés, avec de nouveaux lancements de références de fabricants mondiaux ciblant la croissance au-delà des marchés développés saturés. L'investissement de PepsiCo dans la fabrication au Mexique souligne la confiance dans le potentiel de croissance de l'Amérique latine, tandis que les pôles de distribution basés aux Émirats arabes unis facilitent les lancements régionaux de marques de snacks axées sur la santé en provenance des États-Unis et d'Europe vers les marchés du Conseil de coopération du Golfe. L'Amérique du Sud est confrontée à des défis tels que la volatilité des changes et les coûts élevés d'importation des ingrédients, qui réduisent la compétitivité-prix des snacks premium importés. Les partenariats de fabrication locale deviennent essentiels pour les marques visant une présence durable sur des marchés comme l'Argentine, la Colombie et le Pérou.

Paysage concurrentiel

Le marché des snacks faibles en calories est modérément concentré au sommet, mais reste très encombré dans les segments intermédiaires et premium. Les grands acteurs tels que PepsiCo, Nestlé, Mondelez International, General Mills, Mars et The Hershey Company s'appuient sur de vastes réseaux de distribution, de solides relations avec les distributeurs et d'importantes capacités de dépenses commerciales. Cette envergure facilite non seulement la reformulation et les lancements de produits, mais sécurise également les espaces en rayon face à une concurrence croissante. Parallèlement, les marques de niche défient ces géants avec des offres centrées sur les protéines, les fibres, les ingrédients biologiques et les propositions axées sur la santé. Cette interaction entre envergure et agilité influence l'évolution du marché des snacks faibles en calories, tant en magasin physique qu'en ligne.

Dans un mouvement stratégique audacieux, PepsiCo a acquis Siete Foods pour 1,2 milliard USD en janvier 2025 et Poppi pour 1,95 milliard USD en mai 2025. En 2026, il a remanié sa gamme de snacks, introduisant Doritos Protein, PopCorners Protein, SmartFood FiberPop, SunChips Fiber et Quaker Protein Rice Crisps. Conagra Brands, en 2025, a stratégiquement apposé un badge On Track sur 26 produits Healthy Choice, les positionnant comme compatibles avec le GLP-1. Parallèlement, KIND s'est aventuré plus profondément dans le snacking de performance en janvier 2026, lançant Protein Max Granola et élargissant ses Protein Max Bars. Ces mouvements soulignent la concurrence acharnée entre les géants mondiaux et les marques spécialisées, tous deux en quête de réachats dans l'arène des snacks faibles en calories.

Si l'innovation est cruciale, l'exécution revêt une importance égale. Des facteurs tels que le prix, la texture et l'économie des ingrédients peuvent rapidement limiter le potentiel commercial d'un produit bien positionné. Illustrant cette vulnérabilité, The Simply Good Foods Company a revu à la baisse ses prévisions de chiffre d'affaires net pour l'exercice 2026, citant des pressions anticipées sur les marges liées aux coûts des ingrédients. Mondelez, lors de son appel aux résultats du premier trimestre 2026, a noté que les canaux de proximité, les clubs et les canaux en ligne ont contribué à compenser la faiblesse des volumes dans la catégorie des biscuits aux États-Unis, soulignant l'importance de la diversification des canaux dans le paysage dynamique du snacking. Hershey, lors de sa Journée des investisseurs 2026, a affiché son ambition de décrocher la deuxième place dans les snacks salés aux États-Unis, indiquant la concurrence féroce qui se poursuit sur le marché des snacks faibles en calories alors que les grands acteurs ciblent la même base de consommateurs soucieux de leur santé.

Leaders du secteur des snacks faibles en calories

PepsiCo, Inc.

Nestle S.A.

Mondelez International, Inc.

General Mills, Inc.

Kellanova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : Frankie's Organic Snacks a été lancé dans plus de 500 magasins Target et sur Target.com, représentant son plus grand déploiement en distribution américaine à ce jour et étendant son empreinte à plus de 1 500 points de vente à l'échelle nationale, signalant l'engagement des grandes enseignes envers les formats de snacks soufflés certifiés biologiques USDA.

- Juin 2026 : La marque CLIF BUILDERS de Mondelez International a lancé la barre protéinée aromatisée White Fudge OREO, prolongeant une collaboration de 2025 dans un nouveau format riche en protéines (20 g et plus) disponible chez Albertsons, Meijer, Hy-Vee et Amazon.

- Mai 2026 : HIPPEAS a lancé Protein Crunch, avec 8 g de protéines végétales à base de pois par portion de 28 g, cuit au four et non frit, avec 55 % moins de matières grasses que les principaux snacks croustillants soufflés, marquant l'entrée de la marque dans le snacking protéiné grand public au-delà de ses origines de snacks à base de pois chiches.

Périmètre du rapport mondial sur le marché des snacks faibles en calories

Un snack faible en calories est une petite portion d'aliment consommée entre les repas qui fournit une faible quantité d'énergie. Le marché mondial des snacks faibles en calories est segmenté par type de produit, catégorie, canal de distribution et géographie. Par type de produit, le marché est segmenté en barres, chips et croustilles, popcorn, noix et graines, crackers, cookies et autres types. Par catégorie, le marché est segmenté en conventionnel et biologique/sans allergènes. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, boutiques de vente en ligne et autres canaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Barres |

| Chips et croustilles |

| Popcorn |

| Snacks à base de noix et de graines |

| Crackers |

| Cookies |

| Autres types de produits |

| Conventionnel |

| Biologique/Sans allergènes |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Barres | |

| Chips et croustilles | ||

| Popcorn | ||

| Snacks à base de noix et de graines | ||

| Crackers | ||

| Cookies | ||

| Autres types de produits | ||

| Catégorie | Conventionnel | |

| Biologique/Sans allergènes | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la valeur du marché des snacks faibles en calories d'ici 2031 ?

Le marché des snacks faibles en calories atteindra 27,91 milliards USD d'ici 2031, contre 15,39 milliards USD en 2026, avec un CAGR de 12,6 % sur la période 2026-2031.

Quel type de produit génère le plus de revenus dans les snacks faibles en calories ?

Les chips et croustilles ont dominé les revenus avec une part de 33,7 % en 2025, soutenues par une forte demande de snacks salés et une reformulation continue vers des formats cuits au four, soufflés et gonflés à l'air.

Quel segment de produits connaît la croissance la plus rapide dans les snacks faibles en calories ?

Les barres devraient afficher un CAGR de 14,0 % jusqu'en 2031, portées par la demande de substituts de repas nomades, l'utilisation post-entraînement et les formats riches en protéines.

Les snacks biologiques et sans allergènes gagnent-ils du terrain plus rapidement que les options conventionnelles ?

Oui. Les produits biologiques et sans allergènes devraient afficher un CAGR de 14,6 % jusqu'en 2031, tandis que les produits conventionnels détenaient encore la plus grande part de chiffre d'affaires, à 79,6 %, en 2025.

Dernière mise à jour de la page le: