Marktgröße und Marktanteil für kalorienarme Snacks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

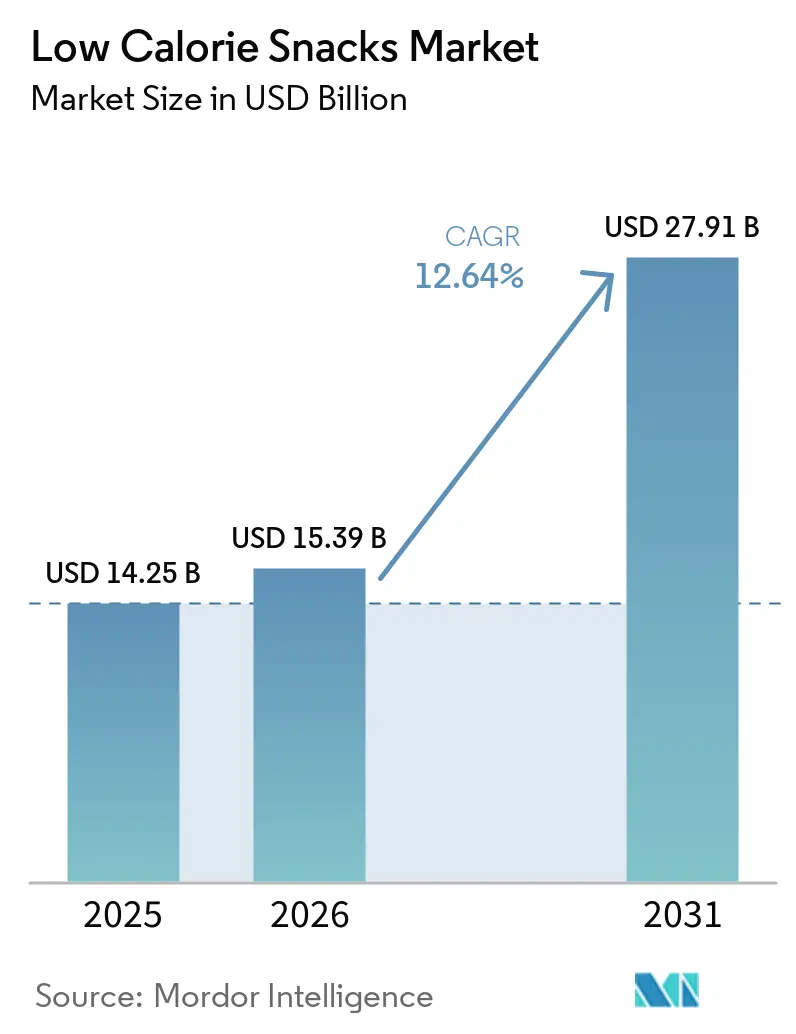

| Marktgröße (2026) | 15.39 Milliarden US-Dollar |

| Marktgröße (2031) | 27.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.64% CAGR |

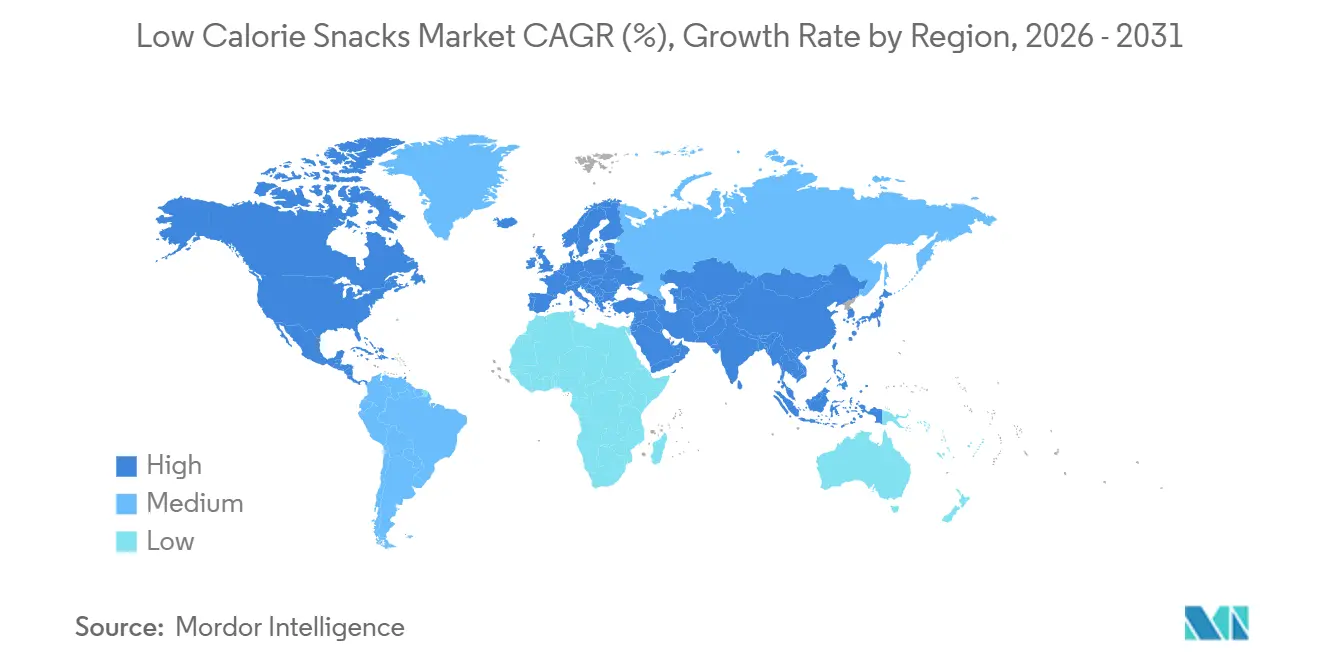

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kalorienarme Snacks von Mordor Intelligence

Die Marktgröße für kalorienarme Snacks wird voraussichtlich von 14,25 Milliarden USD im Jahr 2025 auf 15,39 Milliarden USD im Jahr 2026 steigen und bis 2031 27,91 Milliarden USD erreichen, mit einer CAGR von 12,6 % über den Zeitraum 2026–2031. Da Verbraucher zunehmend nach Snacks suchen, die sowohl sättigend als auch kalorienarm sind, ist eine deutliche Verlagerung des Markenfokus hin zu höherem Proteingehalt, mehr Ballaststoffen und saubereren Zutatenlisten zu beobachten. Diese Entwicklung im Markt für kalorienarme Snacks zeigt sich auch im Produktdesign, wobei etablierte Lebensmittelunternehmen Verpackungsaussagen, innovative Produktformate und einen sättigungsorientierten Ansatz betonen. Supermärkte dominieren den Vertrieb, aber der Online-Einzelhandel gewinnt rasch an Bedeutung und bietet neueren Marken eine Plattform, um Bekanntheit aufzubauen, bevor sie in größere Filialnetzwerke expandieren. Der Wettbewerb verschärft sich, da globale Snack-Konzerne Akquisitionen, Neuformulierungen und Markenerweiterungen nutzen, um Regalflächen zu sichern. Im Gegensatz dazu besetzen kleinere Marken ihre Nische durch einen schärferen Gesundheitsfokus. Die Herausforderung liegt jedoch in der Umsetzung: Marken müssen die Lücke bei Geschmack und Textur schließen, die Kosten für Spezialzutaten managen und vermeiden, sich im Vergleich zu herkömmlichen Snacks aus dem Markt herauszupreisen.

Wichtigste Erkenntnisse des Berichts

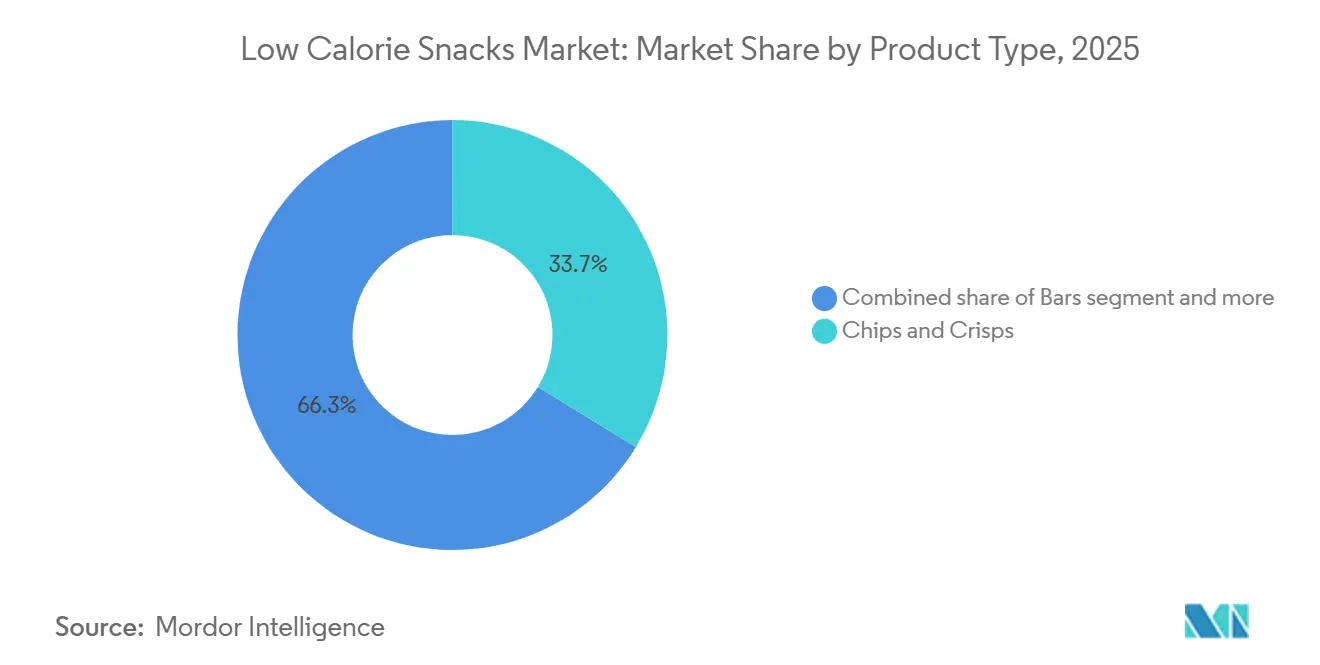

- Nach Produkttyp entfielen Chips und Knabbergebäck mit 33,7 % im Jahr 2025 auf den größten Anteil am Markt für kalorienarme Snacks, während Riegel im Zeitraum 2026–2031 voraussichtlich mit der schnellsten CAGR von 14,0 % wachsen werden.

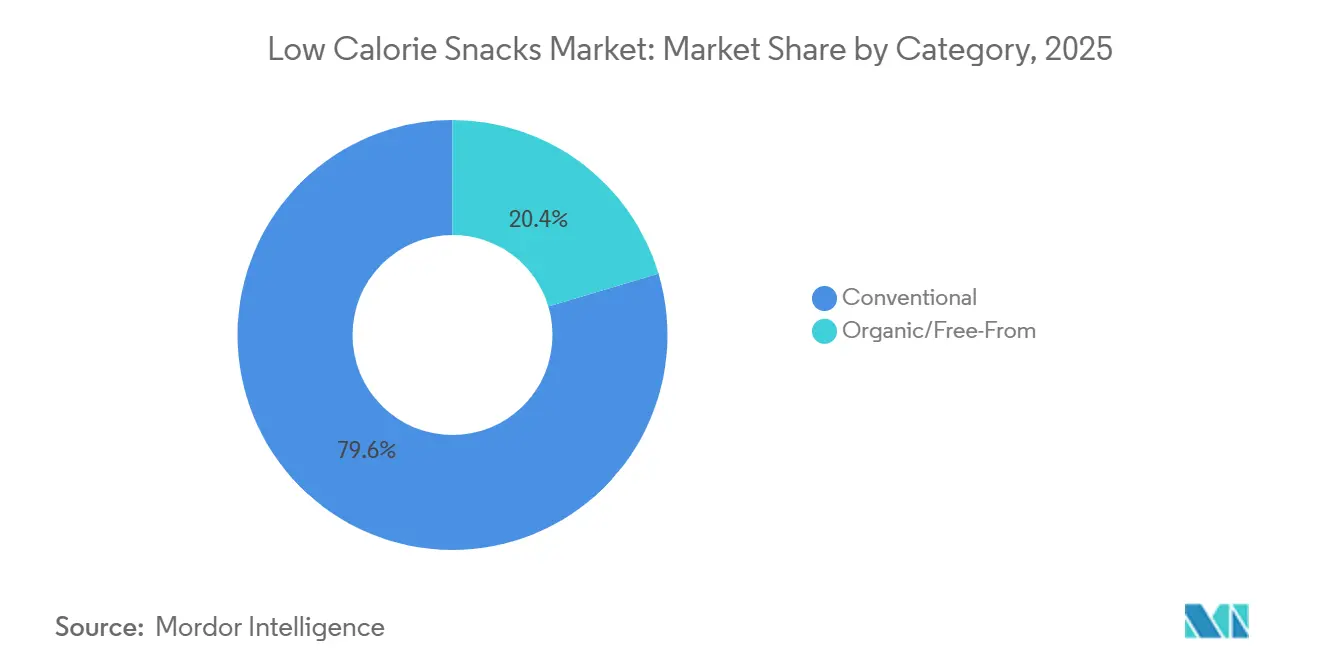

- Nach Kategorie behielten konventionelle Produkte im Jahr 2025 einen Anteil von 79,6 % am Markt für kalorienarme Snacks, während Bio- und Frei-von-Produkte bis 2031 voraussichtlich mit einer CAGR von 14,6 % wachsen werden.

- Nach Vertriebskanal entfielen Supermärkte und Hypermärkte mit 58,1 % im Jahr 2025 auf den größten Anteil am Markt für kalorienarme Snacks, während der Online-Einzelhandel im Zeitraum 2026–2031 voraussichtlich mit der schnellsten CAGR von 15,0 % wachsen wird.

- Nach Geografie entfiel Nordamerika mit 36,4 % im Jahr 2025 auf den größten Anteil am Markt für kalorienarme Snacks, während Asien-Pazifik im Zeitraum 2026–2031 voraussichtlich mit der schnellsten CAGR von 13,0 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kalorienarme Snacks

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kaloriengesteuertem, stark sättigendem Snacking | +2.1% | Global, angeführt von Nordamerika und Westeuropa, mit Ausweitung auf urbane Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Innovationen bei protein- und ballaststoffangereicherten Snacks | +2.4% | Global, mit der höchsten Produkteinführungsdichte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Sortiments im stationären Einzelhandel und im E-Commerce | +2.0% | Global, mit frühen Gewinnen in Nordamerika, dem Asien-Pazifik-Raum und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Snacking-Lebensstil unterwegs und Nachfrage nach Convenience-Lebensmitteln | +1.8% | Global, am stärksten im urbanen Asien-Pazifik-Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Clean-Label-Neuformulierung und Süßungsmittel-Ersatzzyklen | +1.5% | Kernmärkte Nordamerika und Europa, mit Ausstrahlungseffekten auf urbane Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung des Snackings in Gewichtsmanagement-Routinen und GLP-1 | +1.4% | Nordamerika (früher Vorreiter), mit Ausweitung auf das Vereinigte Königreich, Europa, Japan und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kaloriengesteuertem, stark sättigendem Snacking

Die steigende Nachfrage nach kaloriengesteuertem, stark sättigendem Snacking ist ein wesentlicher Treiber des globalen Marktes für kalorienarme Snacks, da Verbraucher zunehmend nach Produkten suchen, die das Gewichtsmanagement unterstützen und gleichzeitig den Hunger zwischen den Mahlzeiten reduzieren. Regierungs- und Gesundheitsbehörden wie das US-Landwirtschaftsministerium und die Weltgesundheitsorganisation fördern weiterhin Ernährungsweisen, die reich an Proteinen, Ballaststoffen, Vollkornprodukten, Obst, Gemüse und Hülsenfrüchten sind, und stärken damit die Nachfrage nach Snacks, die Sättigung ohne übermäßige Kalorien liefern. Forschungsergebnisse von Ernährungs- und Gesundheitsorganisationen unterstreichen zudem, dass protein- und ballaststoffreiche Lebensmittel das Sättigungsgefühl steigern und den Appetit kontrollieren helfen, was Hersteller dazu veranlasst, Produkte rund um diese Eigenschaften neu zu formulieren. Diesen Trend widerspiegelnd, brachte PepsiCo 2025 eine Linie luftgepoppter kalorienreduzierter herzhafter Snacks auf den Markt, während Mondelez sein Angebot an kalorienreduzierten, portionskontrollierten Keksen für den Einzelhandel erweiterte. Darüber hinaus erlebt die Branche verstärkte Innovationen bei protein- und ballaststoffangereicherten Snackriegeln, Bissen, Popcorn und Knabbergebäck, die der Verbrauchernachfrage nach sättigenden, genussfreien Snacking-Erlebnissen gerecht werden.

Ausweitung von Innovationen bei protein- und ballaststoffangereicherten Snacks

Neue Snack-Einführungen sind zunehmend auf Protein ausgerichtet, aber Ballaststoffe entwickeln sich rasch zu einer ebenso wichtigen Zutat. Hersteller betrachten beide mittlerweile als wesentliche Bestandteile. Anfang 2026 brachte PepsiCos Frito-Lay SmartFood FiberPop mit 6 g Ballaststoffen und SunChips Fiber mit 3 g Ballaststoffen pro Portion auf den Markt. Gleichzeitig debütierte Quaker im April 2026 mit Protein Rice Crisps, die 6 g Protein pro Portion bieten, in US-amerikanischen Einzelhandelsgeschäften[1]Quelle: PepsiCo, „Quaker Protein Rice Crisps Pressemitteilung”, PepsiCo, pepsico.com. Beide Produkte, hergestellt mit Erbsenprotein und Vollkorn, verzichten bewusst auf künstliche Konservierungsstoffe. PopCorners, traditionell für seine Leichtigkeit bekannt, wagte mit dem Launch von Protein im Jahr 2026 einen mutigen Schritt in den Bereich der funktionellen Snacks und bietet dabei 9 g Protein pro Portion. Diese Entwicklung unterstreicht einen bedeutenden Trend: Das „Protein-plus-Ballaststoff”-Ko-Anreicherungsmodell verringert die Lücke zwischen der Erkennung eines klinischen Trends und seiner Präsenz in den Ladenregalen. Diese Entwicklung begünstigt Hersteller mit agilen Forschungs- und Entwicklungskapazitäten, während jene, die auf langwierige Neuformulierungszyklen angewiesen sind, im Nachteil sind. Auch Herausforderermarken machen Fortschritte: HIPPEAS führte im Mai 2026 Protein Crunch ein, mit 8 g pflanzlichem Erbsenprotein und 55 % weniger Fett als führende knusprige Puffs, und demonstriert damit ihre Fähigkeit, mit etablierten Formaten zu konkurrieren[2]Quelle: HIPPEAS, „Protein Crunch Launch”, HIPPEAS, hippeas.com.

Verlagerung des Snackings in Gewichtsmanagement-Routinen und GLP-1

GLP-1-Medikamente verändern die Nachfrage nach kalorienarmen Snacks und verlagern den Fokus von bloßem Gesundheitsbewusstsein hin zu einer stärker therapeutischen Ernährungsausrichtung. Derzeit nimmt etwa 1 von 8 US-amerikanischen Erwachsenen GLP-1-Medikamente wie Ozempic oder Zepbound ein. Ihre Konsummuster im Jahr 2026 zeigen einen strukturierteren und nachhaltigeren Ansatz als 2025, was auf einen sich vertiefenden Trend statt einer flüchtigen Veränderung hindeutet. Als Reaktion darauf versah Conagra im Januar 2025 26 seiner Healthy Choice-Produkte mit einem „On Track”-Abzeichen, das ihre GLP-1-Kompatibilität hervorhebt. Gleichzeitig intensivierte General Mills seine Innovationen im Jahr 2026 und führte GLP-1-freundliche Formate wie Cheerios Protein, Fiber One und Ghost Performance Nutrition-Riegel ein. Dieser Trend signalisiert Marktteilnehmern, dass GLP-1-Nutzer ein markentreues Segment darstellen, das bereit ist, einen Aufpreis für Produkte zu zahlen, die ihren therapeutischen Bedürfnissen entsprechen. Diese Entwicklung erweist sich als besonders vorteilhaft für den Sektor der kalorienarmen Snacks und übertrifft die Vorteile, die in eher genussorientierten Kategorien zu beobachten sind.

Ausweitung des Sortiments im stationären Einzelhandel und im E-Commerce

Sowohl physische als auch digitale Einzelhandelskanäle gestalten die Vertriebslandschaft für kalorienarme Snacks neu. Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 58,13 % des Umsatzes, was ihre Dominanz bei geplanten Einkäufen unterstreicht. Online-Kanäle verzeichnen jedoch ein schnelleres Wachstum. Social Commerce entwickelt sich zu einem bedeutenden Kanal für Erstkäufe: Im Jahr 2025 übertrafen die Snack-Verkäufe auf TikTok Shop in den USA das Gesamtwachstum der Online-Snack-Verkäufe, und das Vereinigte Königreich verzeichnete ein ähnliches Wachstum auf TikTok Shop. Marken für kalorienarme Snacks genießen einen einzigartigen Vorteil: Nischen- und gesundheitsorientierte Marken können online direkte Verbraucherbeziehungen aufbauen und dabei die Listungsgebühren und Volumenanforderungen des stationären Handels umgehen. Diese Online-Präsenz dient als Testfeld und ebnet den Weg für eine breitere Expansion in den stationären Einzelhandel. Mondelezs Ergebnisse für das erste Quartal 2026 unterstrichen diesen Trend und stellten fest, dass Convenience-, Club- und Online-Kanäle rückläufige Volumina im US-amerikanischen Keksgeschäft effektiv ausglichen, was die strategische Bedeutung der kanalübergreifenden Distribution unterstreicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geschmacks- und Texturlücken gegenüber herkömmlichen Snacks | -0.8% | Global, am ausgeprägtesten in Schwellenmärkten, wo hohe Erwartungen an Geschmacksparität bestehen | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber stark verarbeiteten Gesundheitsaussagen | -0.6% | Global, mit Nordamerika und Europa als primären Skeptikerzentren | Mittelfristig (2–4 Jahre) |

| Premiumpreise und Margendruck durch Spezialzutaten | -0.9% | Global, mit dem höchsten Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Neuformulierungsrisiko durch Süßungsmittel-, Ballaststoff- und Allergenverträglichkeit | -0.5% | Global, stärkste Auswirkung in Märkten mit strenger Allergen-Kennzeichnungspflicht | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geschmacks- und Texturlücken gegenüber herkömmlichen Snacks

Verbraucher verwenden traditionelle kalorienreiche Snacks häufig als Maßstab, was eine Herausforderung für kalorienarme Alternativen darstellt. Formate wie luftgepoppt, gebacken und proteinangereichert können die Dichte, den Knuspereffekt und das Mundgefühl ihrer gebratenen oder zuckerhaltigen Gegenstücke oft nicht vollständig replizieren. Diese Lücke zeigt sich in den Wiederkaufraten, die den Unterschied zwischen einmaligen Versuchen und gewohnheitsmäßigem Konsum verdeutlichen. Während kleinere Unternehmen mit neuartigen Techniken wie Gefriertrocknung und Hochscherextrusion unter Verwendung von Basen wie Erbsen- oder Reisprotein Fortschritte erzielen, stehen sie vor der Herausforderung, diese Methoden zu skalieren, ohne preissensible Verbraucher zu verlieren. Der Kern des Problems liegt in der dualen Natur der Snacking-Zufriedenheit: Sie ist sowohl physiologischer als auch psychologischer Natur. Verbraucher haben tief verwurzelte Assoziationen mit Texturen, die als authentisch

gelten, und jedes neu formulierte Produkt muss diese Wahrnehmungen überwinden, um Wiederkäufe zu fördern. Ohne wesentliche Fortschritte bei der Verarbeitung und einen Wandel in der Verbraucherwahrnehmung wird der Weg von bloßem Bewusstsein zur Markentreue für einen erheblichen Teil des Zielmarktes unerfüllt bleiben.

Premiumpreise und Margendruck durch Spezialzutaten

Formulierungen für kalorienarme Snacks sind zunehmend auf Spezialproteine (wie Molke, Erbse und Kasein), alternative Süßungsmittel (wie Allulose, Stevia und Mönchsfrucht) sowie ballaststoffreiche Substrate (einschließlich Chicorée-Wurzel-Inulin und Hafer-Beta-Glucan) angewiesen. Diese Zutatenkategorien sind mit strukturellen Kosten verbunden, die deutlich höher sind als bei herkömmlichen Rohstoffeinsätzen. Anfang 2026 senkte PepsiCo unter dem Druck des aktivistischen Investors Elliott Management, der einen Anteil von rund 4 Milliarden USD angehäuft hatte, die Snack-Preise um bis zu 15 % und reduzierte sein US-Produktsortiment um 20 %. Dieser Schritt verdeutlicht die Herausforderungen, mit denen selbst große Akteure beim Margenmangement konfrontiert sind, während sie auf funktionelle Zutaten umstellen. The Simply Good Foods Company, die Quest und Atkins besitzt, passte ihre Nettoumsatzprognose für das Geschäftsjahr 2026 auf einen Rückgang von 10 % bis 7 % im Jahresvergleich an[3]Quelle: The Simply Good Foods Company, „Q2 Geschäftsjahr 2026 Ergebnisse”, The Simply Good Foods Company, thesimplygoodfoodscompany.com. Das Unternehmen erwartet zudem einen Rückgang der Bruttomargen um 300 bis 350 Basispunkte, was teilweise auf Herausforderungen bei den Zutatenkosten und eine Verlangsamung der Umsätze seiner Atkins-Linie zurückgeführt wird. Marken, die langfristige Lieferverträge sichern oder auf proprietäre Verarbeitungsverfahren umstellen, werden voraussichtlich bessere Margenprofile erzielen als jene, die auf den Spotpreiseinkauf von Spezialzutaten angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Neuformulierung verändert den Wertanteil im gesamten Snack-Regal

Im Jahr 2025 hielten Chips und Knabbergebäck mit einem Umsatzanteil von 33,71 % den größten Anteil unter allen Produkttypen. Diese Dominanz resultiert aus dem weit verbreiteten Konsum herzhafter Snacks und der Neuformulierung von gebackenen, gepoppten und luftgepufften Varianten, die nun neben traditionellen gebratenen Optionen stehen. Das Segment profitiert von zwei wichtigen Kanälen: Supermärkte treiben das Volumengeschäft an, während E-Commerce und Convenience-Stores Premium-Chip-Varianten mit höheren Margen und Proteinanreicherung fördern. PepsiCos Einführung von Doritos Protein im Februar 2026 (10 g Protein pro 28-g-Portion) unterstreicht den Wandel von Chips als kalorienarme Snacks hin zu funktioneller Ernährung. Popcorn, Nüsse, Samen und Cracker besetzen jeweils eigene Nischen: Popcorn für Snacks zwischen den Mahlzeiten, Nüsse und Samen für gesundheitsbewusstes Knabbern und Cracker als Begleiter zur Mittagszeit. Alle drei durchlaufen Clean-Label- und Bio-Transformationen, um der steigenden Nachfrage nach Zutatentransparenz gerecht zu werden.

Riegel sind die am schnellsten wachsende Produktkategorie mit einer CAGR von 13,96 % von 2026 bis 2031, angetrieben durch ihre Vielseitigkeit als Mahlzeitenersatz unterwegs, Nachtrainingsernährung und GLP-1-kompatible hochproteinhaltige Lösungen. KINDs Einführung von Protein Max Granola im Januar 2026 (15 g Protein, 9 g Ballaststoffe pro Portion) und Protein Max Bars (20 g Protein, 1 g zugesetzter Zucker) spiegelt den Wandel von einfachen Nuss-Frucht-Mischungen hin zu klinisch ausgerichteten Makronährstoffprofilen wider. Kekse, obwohl das kleinste Segment nach Wachstumspriorität, entwickeln sich zu einem Raum für „erlaubten Genuss”. Mondelezs CLIF Builders mit dem Launch von White Fudge OREO im Juni 2026 (20 g Protein) veranschaulicht die Verschmelzung von genussorientierten und funktionellen Formaten und stellt traditionelle Segmentierungsmodelle in Frage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionell dominiert das Volumen; Bio/Frei-von treibt die Wertpremiumisierung

Von 2026 bis 2031 wird die Bio- und Frei-von-Kategorie voraussichtlich mit einer beeindruckenden CAGR von 14,61 % wachsen und alle anderen Segmente übertreffen. Dieser Anstieg wird durch ein Zusammenspiel von Faktoren angetrieben: die Bewegung „Make America Healthy Again”, eine wachsende Gruppe von GLP-1-Nutzern, die chemiefreie Zutaten bevorzugen, und die Akzeptanz der Bio-Zertifizierung durch die Generation Z als Zeichen sozialer Identität. Bis 2025 erreichte der US-amerikanische Markt für Bio-Snacks und -Süßwaren bemerkenswerte 5,3 Milliarden USD, was einem jährlichen Anstieg von 7,3 % entspricht. Besonders hervorzuheben ist, dass Ernährungsriegel erstmals die Umsatzschwelle von 2 Milliarden USD überschritten. Darüber hinaus ergab eine Umfrage, dass 38 % der Bio-Unternehmen für 2026 einen Anstieg der Nachfrage nach Bio-Snacks erwarten, angetrieben durch die zunehmende Verbreitung von GLP-1-Medikamenten. Die Erlangung der USDA-Bio-Zertifizierung und der Non-GMO Project-Verifizierung ist zu einem zweischneidigen Schwert geworden: Während sie als strenge Compliance-Benchmarks dienen, fungieren sie auch als Türhüter, die kleinere Marktteilnehmer von Premium-Regalflächen fernhalten. Für etablierte Bio-Marken erhöht diese Dynamik nicht nur die Wechselkosten, sondern stärkt auch ihre Marktposition und schafft sowohl eine Markteintrittsbarriere als auch einen schützenden Preisschirm.

Im Jahr 2025 hielten konventionelle Produkte mit einem dominanten Anteil von 79,62 % am Kategorieumsatz die Stärke der Mainstream-Marken unter Beweis. Doch während sich der Markt weiterentwickelt, ist deutlich erkennbar, dass zwar das Volumen überwiegend durch diese konventionellen Kanäle fließt, die neuen Wachstumsdollars jedoch in Richtung des Bio- und Frei-von-Segments gravitieren. Die Einführung von Frankies Bio-Snacks in über 500 Target-Filialen im Juni 2026 unterstreicht die Mainstream-Tauglichkeit von Bio-Produkten und sprengt die Grenzen von Natur- und Spezialkanälen. Diese Verlagerung in Richtung Mainstream-Einzelhandel verringert die Preislücke zwischen Bio- und konventionellen kalorienarmen Snacks und könnte Haushalte, die bisher vor Bio-Angeboten zurückgeschreckt sind, dazu verleiten, diese auszuprobieren.

Nach Vertriebskanal: Supermärkte führen; Online-Kanäle beschleunigen die Entdeckung

Der Online-Einzelhandel wird den Markt für kalorienarme Snacks dominieren und weist eine prognostizierte CAGR von 14,98 % von 2026 bis 2031 auf. Dieser Anstieg unterstreicht die doppelte Kraft der Digitalisierung des Lebensmitteleinzelhandels und den kometenhaften Aufstieg des Social Commerce als primäres Entdeckungsinstrument. Im Jahr 2025 übertrafen die Snack-Verkäufe auf TikTok Shop in den USA das Gesamtwachstum der Online-Snack-Verkäufe. Diese Diskrepanz verdeutlicht die Rolle des Social Commerce bei der Schaffung eines neuartigen Kaufwegs, der traditionelle Regalplatzierungen umgeht. Diese Entwicklung begünstigt Nischen- und gesundheitsorientierte Marken. Im Gegensatz zum stationären Einzelhandel, der häufig Listungsgebühren und Mindestvolumina vorschreibt, fungiert der Online-Bereich als Brutkasten für Innovationen und ebnet den Weg für ihre spätere Aufnahme in Supermarktsortimente. Mondelezs Investorenupdate für das erste Quartal 2026 enthüllte, dass Kanäle wie Convenience, Club und Online entscheidend dazu beigetragen haben, einen Rückgang der Volumina in der US-amerikanischen Kekskategorie auszugleichen.

Im Jahr 2025 hielten Supermärkte und Hypermärkte mit einem Umsatzanteil von 58,13 % die Führung – ein Zeugnis nicht nur ihrer historischen Dominanz, sondern auch der strategischen Investitionen großer Akteure in Kategoriemangement, Promotionen und Produktplatzierungen, insbesondere für gesundheitsorientierte Sortimente. Convenience-Stores, die auf den mobilen Verbraucher ausgerichtet sind, priorisieren nun Einzelportionen sowie protein- und ballaststoffreiche Snacks und passen sich den sich wandelnden Snacking-Gewohnheiten im Tagesverlauf an. Gleichzeitig entwickeln sich Direktverbraucher-Abonnementdienste und Club-Stores zu wichtigen Arenen für die Messung von Preissensibilität und Kundentreue. Viele aufstrebende Marken nutzen Club-Kanal-Einführungen als Lackmustest für das Volumen, bevor sie ein breiteres Netz in Supermärkten auswerfen.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Anteil von 36,40 % am globalen Umsatz des Marktes für kalorienarme Snacks, angetrieben durch die ausgereifte Einzelhandelsinfrastruktur der USA, eine hohe Durchdringung von GLP-1-Medikamenten sowie einen Fokus auf Kalorienverfolgung und Nährwertkennzeichnung. PepsiCos Portfolioumgestaltung im Jahr 2026, bei der das US-Sortiment um 20 % reduziert und Produkte wie Doritos Protein und Quaker Protein Rice Crisps eingeführt wurden, verdeutlicht die Reaktion auf sich wandelnde Snacking-Präferenzen. Kanada zeigt laut Mondelezs Bericht für das erste Quartal 2026 ein starkes Wachstum, während Mexiko als Produktionsstandort an Bedeutung gewinnt. PepsiCos Sabritas-Werk in Celaya im Wert von 467 Millionen USD, Teil einer Investition von 2 Milliarden USD bis 2028, spiegelt das Vertrauen in Mexiko als größte Verbraucherwirtschaft Lateinamerikas wider. Europa, der zweitgrößte Markt, befindet sich aufgrund der EU-Nutri-Score-Kennzeichnung und der Verpackungsabfallrichtlinie im Wandel. Es wird erwartet, dass Clean-Label-Produkte bis 2025–2026 mehr als 70 % der Lebensmittel- und Getränkeportfolios in der EU ausmachen werden, gegenüber 52 % im Jahr 2021, da saubere Formulierungen zum Wettbewerbsstandard werden.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 12,98 % von 2026 bis 2031. China, Japan, Indien und Südostasien treiben das Wachstum durch unterschiedliche Nachfragedynamiken an. Eine Umfrage von Glico und First Finance aus dem Jahr 2026 ergab, dass 67,04 % der chinesischen Verbraucher bereit sind, einen Aufpreis für gesundheitsgekennzeichnete Snacks zu zahlen, wobei 45,67 % beim Kauf auf Gesundheitsattribute achten. Dies verändert die Produktentwicklung für inländische und internationale Marken in China. In Japan stützen die Wellness-Kultur und eine alternde Bevölkerung die Nachfrage nach portionskontrollierten, angereicherten Snacks. Calbees Überarbeitung der Harvest Snaps-Verpackung im Jahr 2026 mit Betonung von Ballaststoffen und Protein spiegelt diesen Trend wider. In Indien hat die Lebensmittelsicherheits- und Standardsbehörde die Lizenzierung von Lebensmittelunternehmen vereinfacht, während die Smartphone-Durchdringung das E-Commerce-Wachstum in Städten der zweiten Reihe vorantreibt.

Südamerika sowie der Nahe Osten und Afrika sind Märkte in einem frühen Stadium, aber mit Wachstumspotenzial. Steigende verfügbare Einkommen, die Modernisierung des städtischen Einzelhandels und ein wachsendes Gesundheitsbewusstsein ziehen multinationale und regionale Marken zu gesünderen Snacks an. Brasilien und die Vereinigten Arabischen Emirate sind die am weitesten entwickelten Teilmärkte, mit neuen SKU-Einführungen globaler Hersteller, die auf Wachstum jenseits gesättigter entwickelter Märkte abzielen. PepsiCos Produktionsinvestition in Mexiko unterstreicht das Vertrauen in das Wachstumspotenzial Lateinamerikas, während auf den Vereinigten Arabischen Emiraten basierende Vertriebszentren regionale Einführungen von US-amerikanischen und europäischen gesundheitsorientierten Snackmarken in die Märkte des Golfkooperationsrats erleichtern. Südamerika steht vor Herausforderungen wie Devisenkursvolatilität und hohen Importkosten für Zutaten, die die Preiswettbewerbsfähigkeit von Premium-Importsnacks verringern. Lokale Produktionspartnerschaften werden für Marken, die eine dauerhafte Präsenz in Märkten wie Argentinien, Kolumbien und Peru anstreben, zunehmend unverzichtbar.

Wettbewerbslandschaft

Der Markt für kalorienarme Snacks ist an der Spitze mäßig konzentriert, bleibt jedoch im mittleren und Premium-Segment stark umkämpft. Große Akteure wie PepsiCo, Nestlé, Mondelez International, General Mills, Mars und The Hershey Company nutzen umfangreiche Vertriebsnetzwerke, starke Einzelhändlerbeziehungen und erhebliche Handelsausgabenkapazitäten. Diese Größe hilft nicht nur bei Neuformulierungen und Produkteinführungen, sondern sichert auch Regalflächen inmitten des wachsenden Wettbewerbs. Gleichzeitig fordern Nischenmarken diese Giganten mit Angeboten heraus, die auf Protein, Ballaststoffe, Bio-Zutaten und gesundheitsbewusste Konzepte ausgerichtet sind. Dieses Zusammenspiel von Größe und Agilität beeinflusst die Entwicklung des Marktes für kalorienarme Snacks, sowohl im stationären Handel als auch online.

In einem mutigen strategischen Schritt erwarb PepsiCo Siete Foods für 1,2 Milliarden USD im Januar 2025 und Poppi für 1,95 Milliarden USD im Mai 2025. Im Jahr 2026 überarbeitete das Unternehmen sein Snack-Sortiment und führte Doritos Protein, PopCorners Protein, SmartFood FiberPop, SunChips Fiber und Quaker Protein Rice Crisps ein. Conagra Brands versah 2025 strategisch 26 Healthy Choice-Produkte mit einem „On Track”-Abzeichen und positionierte sie damit als GLP-1-freundlich. Gleichzeitig drang KIND im Januar 2026 tiefer in den Bereich der Leistungssnacks vor und führte Protein Max Granola ein und erweiterte seine Protein Max Bars. Diese Schritte unterstreichen den harten Wettbewerb zwischen globalen Konzernen und spezialisierten Marken, die beide um Wiederkäufe im Bereich der kalorienarmen Snacks wetteifern.

Während Innovation entscheidend ist, hat die Umsetzung gleiches Gewicht. Faktoren wie Preis, Textur und Zutatenwirtschaftlichkeit können das kommerzielle Potenzial eines gut platzierten Produkts schnell einschränken. Dies verdeutlicht The Simply Good Foods Company, die ihre Nettoumsatzprognose für das Geschäftsjahr 2026 nach unten korrigierte und dabei erwartete Margendrücke durch Zutatenkosten anführte. Mondelez stellte in seinem Ergebnisaufruf für das erste Quartal 2026 fest, dass Kanäle wie Convenience, Club und Online dazu beigetragen haben, schwächere US-amerikanische Keksvolumina auszugleichen, was die Bedeutung der Kanaldiversifizierung in der dynamischen Snack-Landschaft unterstreicht. Hershey setzte sich auf seinem Investorentag 2026 das Ziel, den zweiten Platz im US-amerikanischen Salzsnack-Markt zu erreichen, was den anhaltend harten Wettbewerb im Markt für kalorienarme Snacks verdeutlicht, da führende Akteure dieselbe gesundheitsbewusste Verbraucherbasis anstreben.

Marktführer im Bereich kalorienarme Snacks

PepsiCo, Inc.

Nestle S.A.

Mondelez International, Inc.

General Mills, Inc.

Kellanova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Frankies Bio-Snacks wurden in über 500 Target-Filialen und auf Target.com eingeführt, was den bisher größten US-Einzelhandels-Rollout des Unternehmens darstellt und seinen Fußabdruck auf über 1.500 Standorte landesweit ausweitet – ein Signal für das Engagement des Mainstream-Einzelhandels für USDA-zertifizierte Bio-Puffsnack-Formate.

- Juni 2026: Die CLIF BUILDERS-Marke von Mondelez International führte den White Fudge OREO-Geschmack-Proteinriegel ein und erweiterte damit eine Zusammenarbeit aus dem Jahr 2025 in ein neues hochproteinreiches Format (20 g+), das bei Albertsons, Meijer, Hy-Vee und Amazon erhältlich ist.

- Mai 2026: HIPPEAS führte Protein Crunch ein, mit 8 g pflanzlichem Erbsenprotein pro 28-g-Portion, gebacken statt gebraten, mit 55 % weniger Fett als führende knusprige Puffs – der Einstieg der Marke in den Mainstream-Proteinsnack-Bereich jenseits ihrer Kichererbsen-Puff-Ursprünge.

Globaler Berichtsumfang des Marktes für kalorienarme Snacks

Ein kalorienarmer Snack ist eine kleine Portion Lebensmittel, die zwischen den Mahlzeiten verzehrt wird und eine geringe Energiemenge liefert. Der globale Markt für kalorienarme Snacks ist nach Produkttyp, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Riegel, Chips und Knabbergebäck, Popcorn, Nüsse und Samen, Cracker, Kekse und sonstige Typen segmentiert. Nach Kategorie ist der Markt in konventionell und Bio/Frei-von segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Kanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Riegel |

| Chips und Knabbergebäck |

| Popcorn |

| Nüsse und Samen als Snacks |

| Cracker |

| Kekse |

| Sonstige Produkttypen |

| Konventionell |

| Bio/Frei-von |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Riegel | |

| Chips und Knabbergebäck | ||

| Popcorn | ||

| Nüsse und Samen als Snacks | ||

| Cracker | ||

| Kekse | ||

| Sonstige Produkttypen | ||

| Kategorie | Konventionell | |

| Bio/Frei-von | ||

| Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie viel wird der Markt für kalorienarme Snacks bis 2031 wert sein?

Der Markt für kalorienarme Snacks wird bis 2031 27,91 Milliarden USD erreichen, gegenüber 15,39 Milliarden USD im Jahr 2026, bei einer CAGR von 12,6 % über den Zeitraum 2026–2031.

Welcher Produkttyp führt den Umsatz bei kalorienarmen Snacks an?

Chips und Knabbergebäck führten den Umsatz mit einem Anteil von 33,7 % im Jahr 2025 an, unterstützt durch eine starke Nachfrage nach herzhaften Snacks und die fortlaufende Neuformulierung in gebackene, gepoppte und luftgepuffte Formate.

Welches Produktsegment wächst bei kalorienarmen Snacks am schnellsten?

Riegel werden voraussichtlich bis 2031 mit einer CAGR von 14,0 % wachsen, begünstigt durch die Nachfrage nach Mahlzeitenersatz unterwegs, Verwendung nach dem Training und hochproteinhaltige Formate.

Gewinnen Bio- und Frei-von-Snacks schneller an Boden als konventionelle Optionen?

Ja. Bio- und Frei-von-Produkte werden voraussichtlich bis 2031 mit einer CAGR von 14,6 % wachsen, während konventionelle Produkte im Jahr 2025 noch den größeren Umsatzanteil von 79,6 % hielten.

Seite zuletzt aktualisiert am: