低カロリースナック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

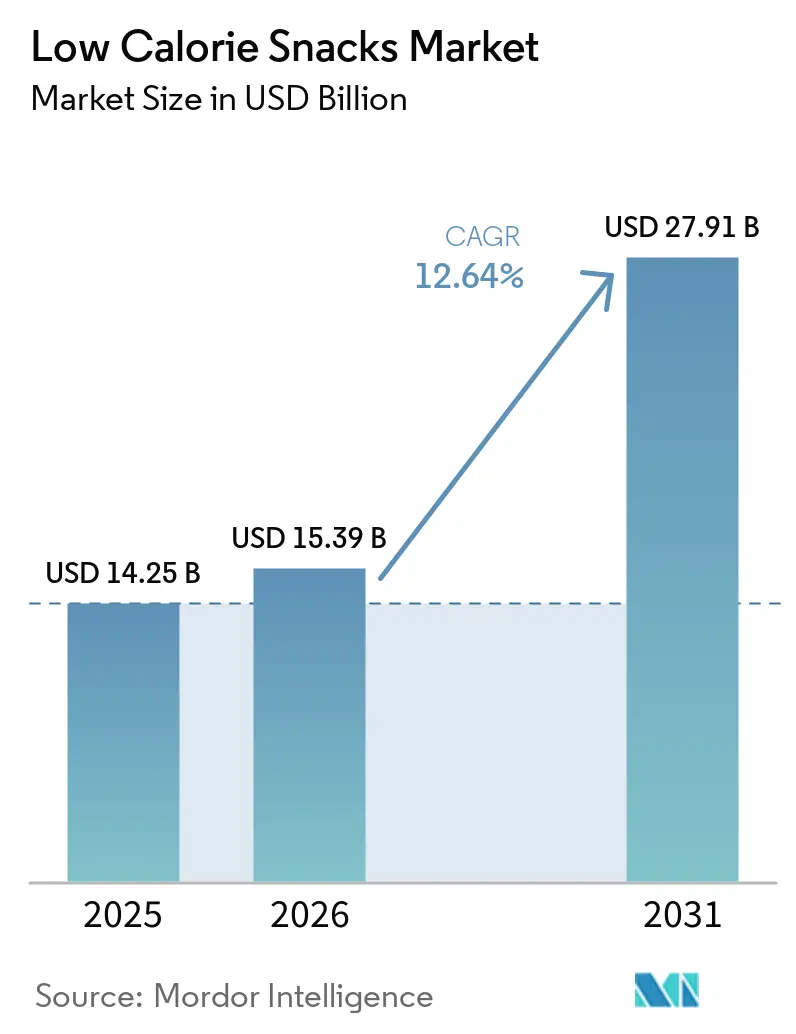

| 市場規模 (2026) | 15.39 十億米ドル |

| 市場規模 (2031) | 27.91 十億米ドル |

| 成長率 (2026 - 2031) | 12.64% CAGR |

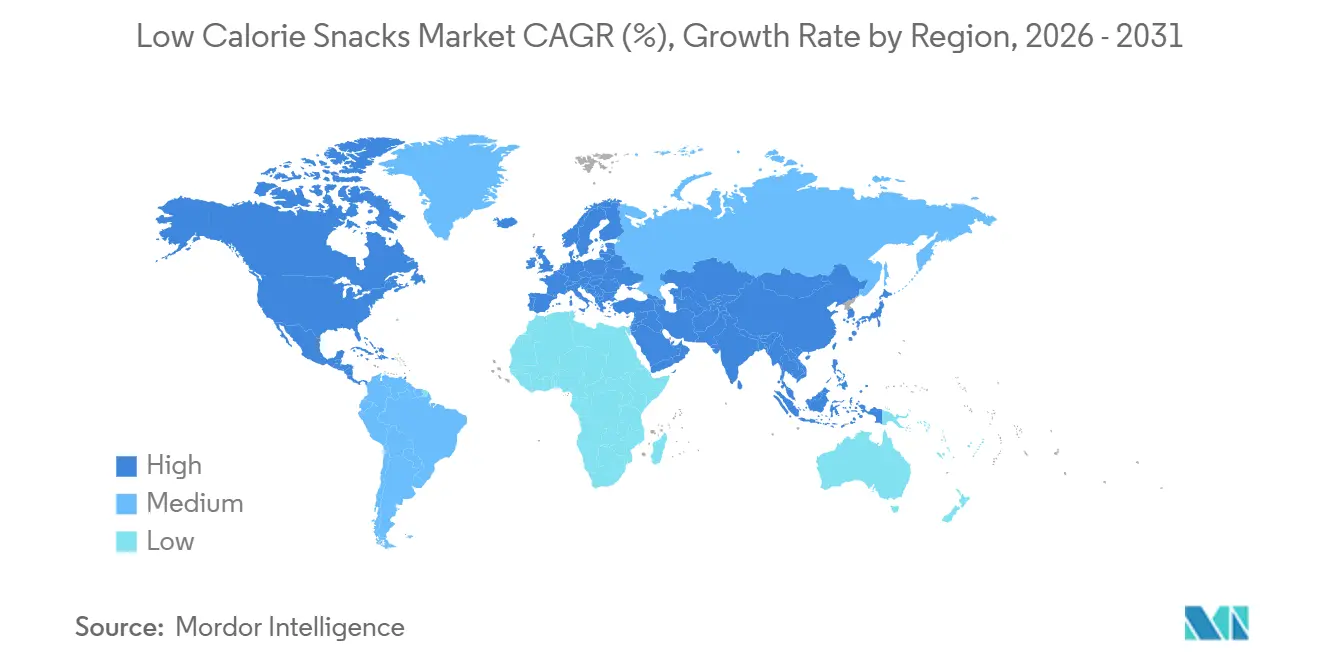

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低カロリースナック市場分析

低カロリースナック市場規模は、2025年のUSD 142億5,000万から2026年にはUSD 153億9,000万に増加し、2031年までにUSD 279億1,000万に達すると予測されており、2026年から2031年にかけてCAGR 12.6%で成長します。消費者が満足感とカロリー意識を両立したスナックをますます求める中、ブランドはより高いタンパク質含有量、食物繊維の増加、よりクリーンな原材料リストへの注力へと顕著にシフトしています。低カロリースナック市場におけるこの進化は製品デザインにも表れており、大手食品企業はパッケージ表示、革新的な製品フォーマット、満腹感を重視したアプローチを強調しています。スーパーマーケットが流通を支配していますが、オンライン小売が急速に存在感を高めており、新興ブランドが大型店舗ネットワークへの展開前に認知度を構築するためのプラットフォームを提供しています。競争は激化しており、グローバルなスナック大手が買収、製品リニューアル、ブランド拡張を活用して棚スペースを確保しています。一方、中小ブランドはより鋭い健康志向によってニッチを切り開いています。しかし、課題は実行にあります。ブランドは味と食感のギャップを埋め、特殊原材料のコストを管理し、従来のスナックと比較して市場から価格的に排除されないようにしなければなりません。

レポートの主要ポイント

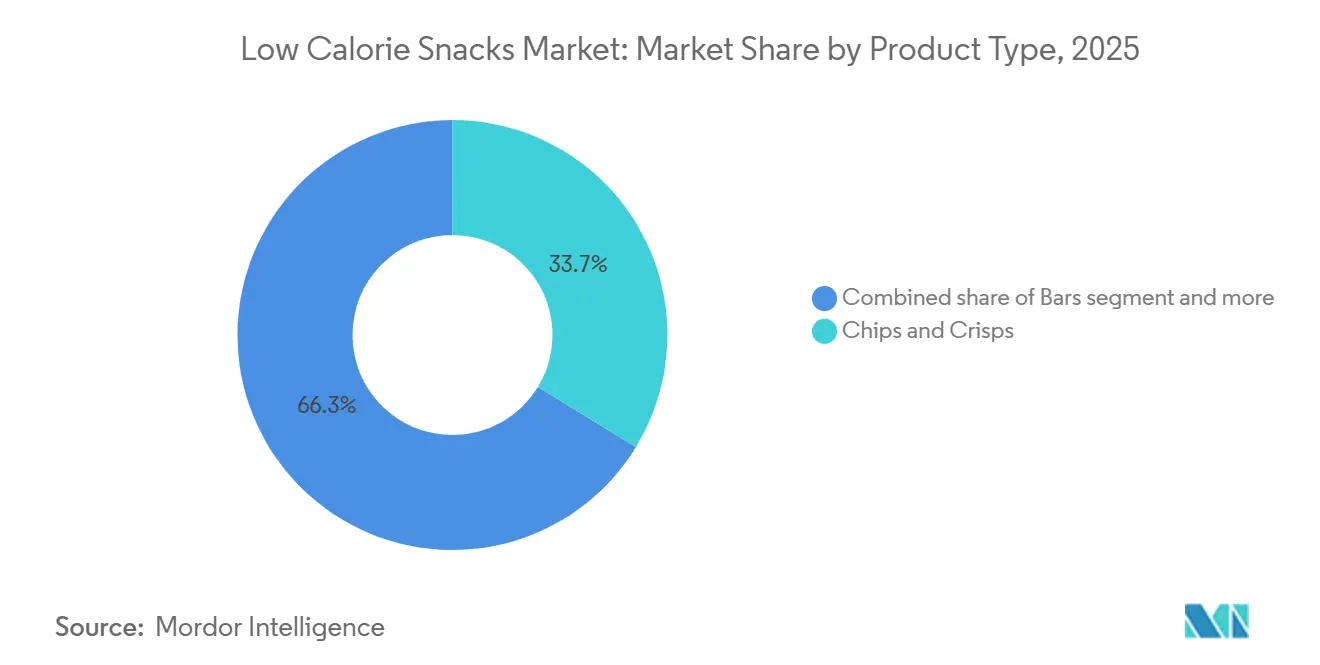

- 製品タイプ別では、チップス・クリスプが2025年に33.7%で低カロリースナック市場の最大シェアを占め、バーは2026年から2031年にかけて最も速いCAGR 14.0%で成長すると予測されています。

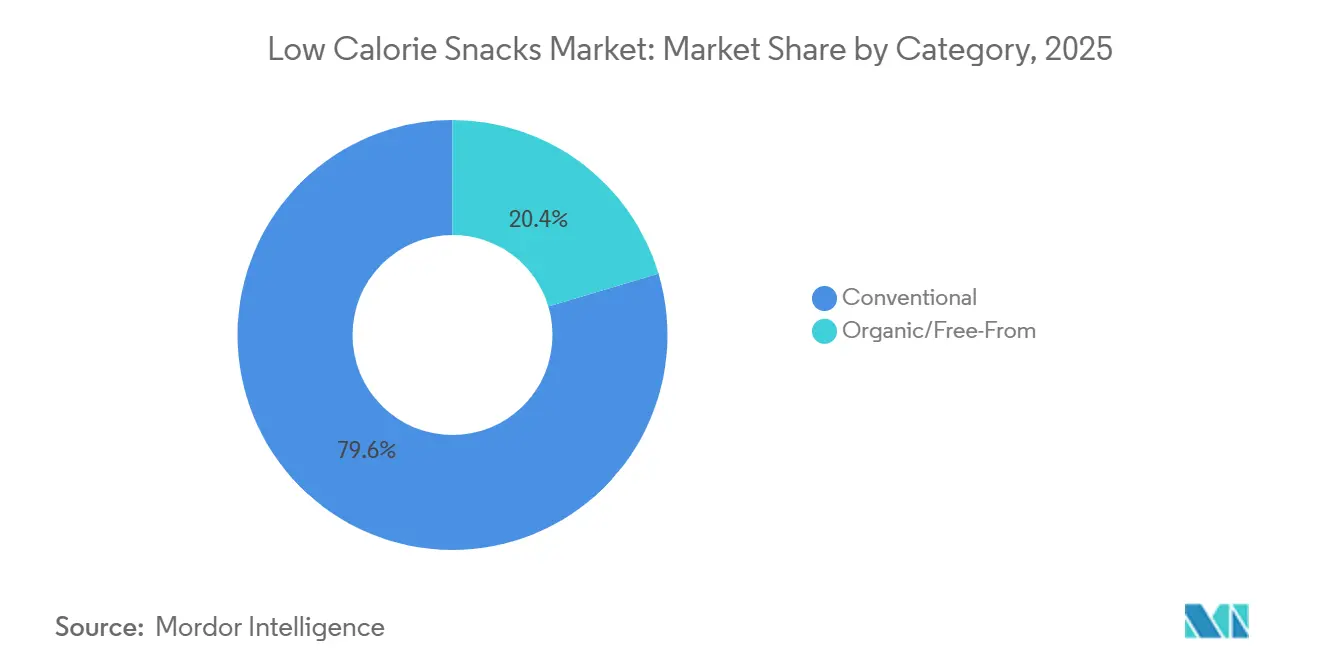

- カテゴリー別では、従来型製品が2025年に低カロリースナック市場の79.6%のシェアを維持し、オーガニック・フリーフロム製品は2031年までにCAGR 14.6%で拡大すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に58.1%で低カロリースナック市場の最大シェアを占め、オンライン小売は2026年から2031年にかけて最も速いCAGR 15.0%で成長すると予測されています。

- 地域別では、北米が2025年に36.4%で低カロリースナック市場の最大シェアを占め、アジア太平洋は2026年から2031年にかけて最も速いCAGR 13.0%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル低カロリースナック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カロリー管理・高満腹感スナッキングへの需要増加 | +2.1% | 北米と西欧が主導するグローバル市場で、アジア太平洋の都市部へ拡大中 | 中期(2〜4年) |

| タンパク質強化・食物繊維強化スナックイノベーションの拡大 | +2.4% | 北米と欧州で製品発売密度が最も高いグローバル市場 | 短期(2年以内) |

| 主流小売およびEコマースの品揃え拡大 | +2.0% | 北米、アジア太平洋、西欧で早期の成果が見られるグローバル市場 | 短期(2年以内) |

| 外出先でのスナッキングライフスタイルとコンビニエンスフード需要 | +1.8% | アジア太平洋の都市部と北米で最も強いグローバル市場 | 中期(2〜4年) |

| クリーンラベルのリニューアルと甘味料代替サイクル | +1.5% | 北米と欧州が中核で、アジア太平洋の都市部へ波及 | 中期(2〜4年) |

| 体重管理ルーティンおよびGLP-1へのスナッキング移行 | +1.4% | 北米(早期リーダー)から英国、欧州、日本、オーストラリアへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カロリー管理・高満腹感スナッキングへの需要増加

カロリー管理・高満腹感スナッキングへの需要増加は、グローバル低カロリースナック市場の主要な促進要因であり、消費者が食事間の空腹感を抑えながら体重管理をサポートする製品をますます求めています。USDAやWHOなどの政府・保健機関は、タンパク質、食物繊維、全粒穀物、果物、野菜、豆類を豊富に含む食事パターンを引き続き推進しており、過剰なカロリーなしに満腹感を提供するスナックへの需要を強化しています。栄養・健康機関の研究は、タンパク質と食物繊維が豊富な食品が満腹感を高め食欲をコントロールするのに役立つことをさらに強調しており、メーカーがこれらの特性を中心に製品をリニューアルするよう促しています。このトレンドを反映して、PepsiCoは2025年にエアポップされた低カロリーの塩味スナックラインを発売し、Mondelezは小売チャネル向けに低カロリーの個別包装ビスケット製品を拡大しました。さらに、業界ではタンパク質・食物繊維強化スナックバー、バイト、ポップコーン、クリスプにおけるイノベーションが増加しており、満足感のある罪悪感のないスナッキング体験への消費者需要に応えています。

タンパク質強化・食物繊維強化スナックイノベーションの拡大

新しいスナックの発売はますますタンパク質を中心に据えていますが、食物繊維も同様に重要な原材料として急速に台頭しています。メーカーは現在、両方を不可欠な要素と見なしています。2026年初頭、PepsiCoのFrito-LayはSmartFood FiberPop(食物繊維6g含有)とSunChips Fiber(1食あたり食物繊維3g含有)を発売しました。一方、Quakerは2026年4月に米国の小売店でProtein Rice Crisps(1食あたりタンパク質6g含有)を発売しました[1]出典:PepsiCo、「Quaker Protein Rice Crispsプレスリリース」、PepsiCo、pepsico.com。エンドウ豆タンパク質と全粒穀物で作られた両製品は、人工保存料を使用していません。従来その軽さで知られていたPopCornersは、2026年に1食あたりタンパク質9gを含むProteinを発売し、機能性スナッキング領域への大胆な参入を果たしました。このシフトは重要なトレンドを示しています。「タンパク質+食物繊維」の共強化モデルが、臨床的トレンドの認識から店頭での実現までのギャップを縮めているのです。この進化は機敏な研究開発能力を持つメーカーに有利に働く一方、長期的なリニューアルサイクルに依存するメーカーは不利な立場に置かれています。チャレンジャーブランドも進歩を遂げており、HIPPEASは2026年5月にProtein Crunchを発売しました。植物性エンドウ豆タンパク質8gを含み、主要なクランチーパフと比べて脂肪分が55%少なく、確立されたフォーマットに対抗する能力を示しています[2]出典:HIPPEAS、「Protein Crunchの発売」、HIPPEAS、hippeas.com。

体重管理ルーティンおよびGLP-1へのスナッキング移行

GLP-1薬は低カロリースナックへの需要を再形成しており、単なる健康意識からより治療的な栄養的整合へと焦点を移しています。現在、米国成人の約8人に1人がOzempicやZepboundなどのGLP-1薬を服用しています。2026年の消費パターンは2025年よりも構造化され持続的なアプローチを示しており、一時的な変化ではなく深化するトレンドを示しています。これに対応して、Conagraは2025年1月にHealthy Choiceの26品目に「On Track」バッジを付け、GLP-1との適合性を強調しました。一方、General Millsは2026年にイノベーションを加速させ、Cheerios Protein、Fiber One、Ghost Performance Nutritionバーなどのフォーマットを導入しました。このトレンドは市場参加者に対し、GLP-1ユーザーがブランドロイヤルティの高いセグメントを形成しており、治療ニーズに合致した製品にプレミアムを支払う意欲があることを示しています。このシフトは、より嗜好性の高いカテゴリーと比較して、低カロリースナックセクターに特に有利に働いています。

主流小売およびEコマースの品揃え拡大

実店舗とデジタル小売チャネルの両方が、低カロリースナックの流通環境を再形成しています。2025年、スーパーマーケット・ハイパーマーケットは売上の58.13%を占め、計画的な食料品購入における優位性を示しています。しかし、オンラインチャネルはより急速な成長を経験しています。ソーシャルコマースが初回購入の重要な経路となっています。2025年、米国のTikTok Shopにおけるスナック販売はオンラインスナック販売全体の成長を上回り、英国でもTikTok Shopで同様の成長が見られました。低カロリースナックブランドはユニークな優位性を享受しています。ニッチで健康志向のブランドは、実店舗のスロッティングフィーや数量要件を回避して、オンラインで直接消費者向けのオーディエンスを育成できます。このオンラインプレゼンスはテストの場として機能し、より広範な実店舗展開への道を開きます。Mondelezの2026年第1四半期決算では、コンビニエンス、クラブ、オンラインチャネルが米国ビスケット販売の減少を効果的に相殺したことが強調され、クロスチャネル流通の戦略的重要性が示されました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型スナックとの味・食感のギャップ | -0.8% | 味の同等性への期待が高い新興市場で最も深刻なグローバル市場 | 中期(2〜4年) |

| 高度加工食品の健康表示に対する消費者の懐疑心 | -0.6% | 北米と欧州が主要な懐疑心の中心であるグローバル市場 | 中期(2〜4年) |

| 特殊原材料によるプレミアム価格とマージン圧力 | -0.9% | 北米と欧州で最も高い圧力があるグローバル市場 | 短期(2年以内) |

| 甘味料食物繊維、アレルゲン耐性によるリニューアルリスク | -0.5% | アレルゲン表示の施行が厳格な市場で最も強い影響があるグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型スナックとの味・食感のギャップ

消費者はしばしば従来のフルカロリースナックをベンチマークとして使用するため、低カロリー代替品にとって課題となっています。エアポップ、ベイクド、タンパク質強化などのフォーマットは、揚げ物や砂糖を多く含む製品の密度、クランチ感、口当たりを再現することにしばしば及びません。このギャップは、一回限りの試用と習慣的な消費の違いを浮き彫りにするリピート購入率に表れています。中小企業はフリーズドライや高せん断押出成形などの新技術を活用し、エンドウ豆や米タンパク質などのベースを使用して進歩を遂げていますが、価格に敏感な消費者を遠ざけることなくこれらの方法を拡大するという課題に直面しています。問題の核心はスナッキング満足の二重性にあります。それは生理的かつ心理的なものです。消費者は「本物」とみなされる食感に対して根付いた連想を持っており、リニューアルされた製品はリピート購入を促すためにこれらの認識を乗り越えなければなりません。加工技術の大幅な進歩と消費者認識の変化なしには、単なる認知からブランドロイヤルティへの道のりは、ターゲット市場の相当部分において未達成のままとなるでしょう。

特殊原材料によるプレミアム価格とマージン圧力

低カロリースナックの処方はますます特殊タンパク質(ホエイ、エンドウ豆、カゼインなど)、代替甘味料(アルロース、ステビア、羅漢果など)、食物繊維豊富な基材(チコリ根イヌリン、オートムギベータグルカンなど)に依存しています。これらの原材料カテゴリーは、従来の汎用原材料と比較して構造的に大幅に高いコストを伴います。2026年初頭、約USD 40億の株式を取得したアクティビスト投資家Elliott Managementからの圧力を受け、PepsiCoはスナック価格を最大15%引き下げ、米国の製品ラインナップを20%削減しました。この動きは、機能性原材料へのシフトを図りながらマージンを管理することの難しさを、大手プレイヤーでさえ直面していることを示しています。QuestとAtkinsを所有するThe Simply Good Foods Companyは、2026年度の純売上高予測を前年比10%から7%の減少に修正しました[3]出典:The Simply Good Foods Company、「2026年度第2四半期決算」、The Simply Good Foods Company、thesimplygoodfoodscompany.com。同社はまた、原材料コストの課題とAtkinsラインの販売減速を一因として、粗利益率が300〜350ベーシスポイント低下すると予測しています。長期的な供給契約を確保するか、独自の加工技術に移行するブランドは、特殊原材料のスポット価格調達に依存するブランドと比較して、より良いマージンプロファイルを享受できる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リニューアルがスナックアイル全体の価値シェアを再形成

2025年、チップス・クリスプは33.71%の売上シェアを保持し、全製品タイプの中で最大となりました。この優位性は、塩味スナックの広範な消費と、従来の揚げ物オプションと並んで展開されるようになったベイクド、ポップド、エアパフバリアントのリニューアルに起因しています。このセグメントは2つの主要チャネルから恩恵を受けています。スーパーマーケットが数量販売を牽引し、Eコマースとコンビニエンスストアがより高いマージンのプレミアムなタンパク質強化チップバリアントを促進しています。PepsiCoの2026年2月のDoritos Protein(1オンスあたりタンパク質10g)の発売は、チップスがカロリー意識スナックから機能性栄養へとシフトしていることを示しています。ポップコーン、ナッツ・種子、クラッカーはそれぞれ独自のニッチを占めています。ポップコーンは食事間のスナッキング、ナッツ・種子は健康志向のグレイジング、クラッカーはランチタイムの伴侶として位置づけられています。3つすべてが、原材料の透明性への高まる需要に応えるため、クリーンラベルとオーガニックへの転換を進めています。

バーは最も成長の速い製品カテゴリーであり、2026年から2031年にかけてCAGR 13.96%で成長します。これは外出先での食事代替、ワークアウト後の栄養補給、GLP-1補完的な高タンパク質ソリューションとしての多用途性によって牽引されています。KINDの2026年1月のProtein Max Granola(1食あたりタンパク質15g、食物繊維9g)とProtein Max Bars(タンパク質20g、添加糖1g)の発売は、単純なナッツとフルーツのブレンドから臨床的に整合したマクロ栄養素プロファイルへのシフトを反映しています。クッキーは成長優先度では最小のセグメントですが、「許容できる嗜好性」のスペースになりつつあります。MondelezのCLIF Buildersによる2026年6月のWhite Fudge OREO(タンパク質20g)の発売は、嗜好性と機能性フォーマットの融合を示し、従来のセグメンテーションモデルに挑戦しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:従来型が数量を支配、オーガニック・フリーフロムが価値のプレミアム化を牽引

2026年から2031年にかけて、オーガニック・フリーフロムカテゴリーはCAGR 14.61%という急速なペースで成長し、他のすべてのセグメントを上回ると予測されています。この急増は複数の要因が重なって引き起こされています。「アメリカを再び健康に(MAHA)」運動、化学物質フリーの原材料を好むGLP-1ユーザーの増加、そしてオーガニック認証を社会的アイデンティティのバッジとして受け入れるZ世代の存在です。2025年までに、米国のオーガニックスナック・キャンディ市場はUSD 53億という注目すべき規模に達し、年間7.3%の増加を記録しました。特に、栄養バーは初めてUSD 20億の販売マイルストーンを突破しました。さらに、ある調査では、オーガニック企業の38%がGLP-1薬の普及拡大を背景に2026年のオーガニックスナック需要の増加を見込んでいることが明らかになりました。USDA有機認証とNon-GMOプロジェクト認証の取得は両刃の剣となっています。厳格なコンプライアンス基準として機能する一方で、プレミアム棚スペースから中小参入者を締め出すゲートキーパーとしても機能しています。確立されたオーガニックブランドにとって、このダイナミクスはスイッチングコストを高めるだけでなく、市場ポジションを強化し、参入障壁と保護的な価格傘の両方を生み出しています。

2025年、従来型製品はカテゴリー売上の79.62%という支配的なシェアを占め、主流ブランドの継続的な強さを示しています。しかし、市場が進化するにつれ、数量は主にこれらの従来型チャネルを通じて流れる一方で、新たな成長資金はオーガニック・フリーフロムセグメントに向かっていることが明らかです。2026年6月に500店舗以上のTargetとTarget.comでのFrankie's Organic Snacksの発売は、オーガニック製品の主流での実行可能性を示し、自然食品・専門チャネルの枠を超えています。主流小売へのこのシフトは、オーガニックと従来型の低カロリースナック間のプレミアム格差を縮め、従来オーガニック製品を敬遠してきた家庭が試してみる可能性を高めています。

流通チャネル別:スーパーマーケットが主導、オンラインチャネルが発見を加速

オンライン小売は低カロリースナック市場を支配する見込みで、2026年から2031年にかけてCAGR 14.98%が予測されています。この急増は、食料品のデジタル化とソーシャルコマースの急速な台頭という二重の力を示しています。2025年、米国のTikTok Shopにおけるスナック販売はオンラインスナック販売全体の成長を上回りました。この格差は、従来の棚配置を迂回する新たな購買経路を形成するソーシャルコマースの役割を示しています。このシフトはニッチで健康志向のブランドに有利に働きます。スロッティングフィーや最低数量を課すことが多い実店舗とは異なり、オンライン領域はイノベーションの育成の場として機能し、最終的なスーパーマーケットの品揃えへの道を開きます。Mondelezの2026年第1四半期の投資家向け更新では、コンビニエンス、クラブ、オンラインなどのチャネルが米国ビスケットカテゴリーの数量減少を相殺するのに重要な役割を果たしたことが明らかにされました。

2025年、スーパーマーケット・ハイパーマーケットは58.13%の売上シェアを占め、歴史的な優位性だけでなく、特に健康志向の品揃えにおけるカテゴリー管理、プロモーション、製品配置への主要プレイヤーによる戦略的投資を示しています。外出先の消費者に対応するコンビニエンスストアは、一日を通じた進化するスナッキング習慣に適応し、個食サイズ、タンパク質豊富、食物繊維重視のスナックを優先するようになっています。一方、直接消費者向けサブスクリプションサービスとクラブストアは、価格感度とロイヤルティを測る重要な場として台頭しています。多くの新興ブランドは、スーパーマーケットでより広いネットワークを展開する前の数量テストとして、クラブチャネルでの発売を活用しています。

地域分析

2025年、北米はグローバル低カロリースナック市場売上の36.40%のシェアを保持し、米国の成熟した小売インフラ、高いGLP-1薬の普及率、カロリー追跡と栄養表示への注力によって牽引されました。PepsiCoの2026年のポートフォリオ再編(米国ラインナップを20%削減し、Doritos ProteinやQuaker Protein Rice Crispsなどの製品を導入)は、進化するスナッキング嗜好への対応を示しています。カナダはMondelezの2026年第1四半期レポートによると強い成長を示し、メキシコは製造ハブとして台頭しています。PepsiCoのセラヤにあるUSD 4億6,700万のSabritas工場(2028年までのUSD 20億投資の一部)は、メキシコをラテンアメリカ最大の消費者経済として信頼していることを示しています。第2位の市場である欧州は、EUのNutri-Scoreラベリングと包装廃棄物指令によって変革が進んでいます。クリーンラベル製品は、2021年の52%から増加し、2025〜2026年までにEUの食品・飲料ポートフォリオの70%以上を占めると予測されており、クリーンな処方が競争上の標準となっています。

アジア太平洋は最も成長の速い市場であり、2026年から2031年にかけてCAGR 12.98%を記録します。中国、日本、インド、東南アジアが異なる需要ダイナミクスを通じて成長を牽引しています。グリコと第一財経による2026年の調査では、中国の消費者の67.04%が健康表示のあるスナックにプレミアムを支払う意欲があり、45.67%が購入時に健康属性を確認していることが明らかになりました。これは中国における国内外ブランドの製品開発を再形成しています。日本では、ウェルネス文化と高齢化社会が個別包装の強化スナックへの需要を持続させています。Calbeeの2026年のHarvest Snapsパッケージのリニューアル(食物繊維とタンパク質を強調)はこのトレンドを反映しています。インドでは、食品安全基準局(FSSAI)が食品事業ライセンスを簡素化し、スマートフォンの普及が地方都市でのEコマース成長を牽引しています。

南米と中東・アフリカは初期段階ですが拡大している市場です。可処分所得の増加、都市部の小売近代化、健康意識の高まりが、多国籍企業と地域ブランドを健康志向スナックへと引き付けています。ブラジルとUAEが最も発展したサブ市場であり、グローバルメーカーからの新SKU発売が飽和した先進市場を超えた成長を目指しています。PepsiCoのメキシコ製造投資はラテンアメリカの成長可能性への信頼を示し、UAEを拠点とする流通ハブは米国および欧州の健康志向スナックブランドの湾岸協力会議市場への地域展開を促進しています。南米は外国為替の変動性と高い原材料輸入コストという課題に直面しており、プレミアム輸入スナックの価格競争力を低下させています。アルゼンチン、コロンビア、ペルーなどの市場で持続的なプレゼンスを目指すブランドにとって、地元製造パートナーシップが不可欠になっています。

競合環境

低カロリースナック市場は上位では適度に集中していますが、中間層とプレミアム層では依然として競争が激しい状況です。PepsiCo、Nestlé、Mondelez International、General Mills、Mars、The Hershey Companyなどの主要プレイヤーは、広範な流通ネットワーク、強力な小売業者との関係、および大規模なトレードスペンディング能力を活用しています。このスケールは製品リニューアルと新製品発売を支援するだけでなく、競激化の中での棚スペースの確保にも役立っています。一方、ニッチブランドはタンパク質、食物繊維、オーガニック原材料、健康志向の提案を中心とした製品でこれらの大手に挑戦しています。スケールと機動性のこの相互作用が、実店舗とオンラインの両方において低カロリースナック市場の進化に影響を与えています。

大胆な戦略的動きとして、PepsiCoは2025年1月にSiete FoodsをUSD 12億で買収し、2025年5月にPoppiをUSD 19億5,000万で買収しました。2026年には、Doritos Protein、PopCorners Protein、SmartFood FiberPop、SunChips Fiber、Quaker Protein Rice Crispsを導入してスナックラインナップを刷新しました。Conagra Brandsは2025年に、26のHealthy Choice品目にOn Trackバッジを戦略的に追加し、GLP-1フレンドリーなポジショニングに整合させました。一方、KINDは2026年1月にProtein Max GranolaとProtein Max Barsを発売し、パフォーマンススナッキングへの参入を深めました。これらの動きは、低カロリースナック分野でのリピート購入を争うグローバル大手と専門ブランドの間の激しい競争を示しています。

イノベーションが重要である一方、実行も同等の重みを持ちます。価格、食感、原材料の経済性などの要因が、適切に配置された製品の商業的可能性を迅速に制限する可能性があります。この脆弱性を示すように、The Simply Good Foods Companyは原材料コストによるマージン圧力を一因として、2026年度の純売上高見通しを下方修正しました。Mondelezは2026年第1四半期の決算説明会で、コンビニエンス、クラブ、オンラインなどのチャネルが米国ビスケット数量の低下を相殺するのに役立ったと述べ、ダイナミックなスナック環境におけるチャネル多様化の重要性を示しました。Hersheyは2026年の投資家向けデーで、米国の塩味スナックで第2位の地位を獲得することを目標に掲げ、主要プレイヤーが同じ健康志向の消費者基盤を追い求める中での低カロリースナック市場における継続的な激しい競争を示しました。

低カロリースナック業界リーダー

PepsiCo, Inc.

Nestle S.A.

Mondelez International, Inc.

General Mills, Inc.

Kellanova

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Frankie's Organic Snacksが500店舗以上のTargetとTarget.comで発売され、米国での最大の小売展開となり、全国で1,500以上の拠点に拡大。USDA認定オーガニックパフスナックフォーマットへの主流小売業者のコミットメントを示しています。

- 2026年6月:Mondelez InternationalのCLIF BUILDERSブランドがWhite Fudge OREOフレーバーのプロテインバーを発売。2025年のコラボレーションを新しい高タンパク質(20g以上)フォーマットに拡張し、Albertsons、Meijer、Hy-Vee、Amazonで販売。

- 2026年5月:HIPPEASがProtein Crunchを発売。1オンスあたり植物性エンドウ豆タンパク質8g含有、揚げずにベイクド、主要なクランチーパフと比べて脂肪分55%少なく、ひよこ豆パフの原点を超えた主流タンパク質スナッキングへのブランド参入を示しています。

グローバル低カロリースナック市場レポートの範囲

低カロリースナックとは、食事の合間に食べる少量の食品で、低エネルギーを提供するものです。グローバル低カロリースナック市場は、製品タイプ、カテゴリー、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はバー、チップス・クリスプ、ポップコーン、ナッツ・種子、クラッカー、クッキー、その他のタイプにセグメント化されています。カテゴリー別では、市場は従来型とオーガニック・フリーフロムにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他のチャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| バー |

| チップス・クリスプ |

| ポップコーン |

| ナッツ・種子スナック |

| クラッカー |

| クッキー |

| その他の製品タイプ |

| 従来型 |

| オーガニック・フリーフロム |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | バー | |

| チップス・クリスプ | ||

| ポップコーン | ||

| ナッツ・種子スナック | ||

| クラッカー | ||

| クッキー | ||

| その他の製品タイプ | ||

| カテゴリー | 従来型 | |

| オーガニック・フリーフロム | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

低カロリースナック市場は2031年までにいくらになりますか?

低カロリースナック市場は2026年のUSD 153億9,000万から2031年までにUSD 279億1,000万に達し、2026年から2031年にかけてCAGR 12.6%で成長します。

低カロリースナックで売上をリードする製品タイプはどれですか?

チップス・クリスプが2025年に33.7%のシェアで売上をリードし、塩味スナックへの強い需要とベイクド、ポップド、エアパフフォーマットへの継続的なリニューアルによって支えられています。

低カロリースナックで最も速く成長している製品セグメントはどれですか?

バーは2031年までにCAGR 14.0%で成長すると予測されており、外出先での食事代替、ワークアウト後の使用、高タンパク質フォーマットへの需要によって支えられています。

オーガニック・フリーフロムスナックは従来型オプションよりも速く成長していますか?

はい。オーガニック・フリーフロム製品は2031年までにCAGR 14.6%で成長すると予測されており、一方で従来型製品は2025年に依然として79.6%という大きな売上シェアを保持しています。

最終更新日: