Tamanho e Participação do Mercado de Iogurte Sem Açúcar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Iogurte Sem Açúcar por Mordor Intelligence

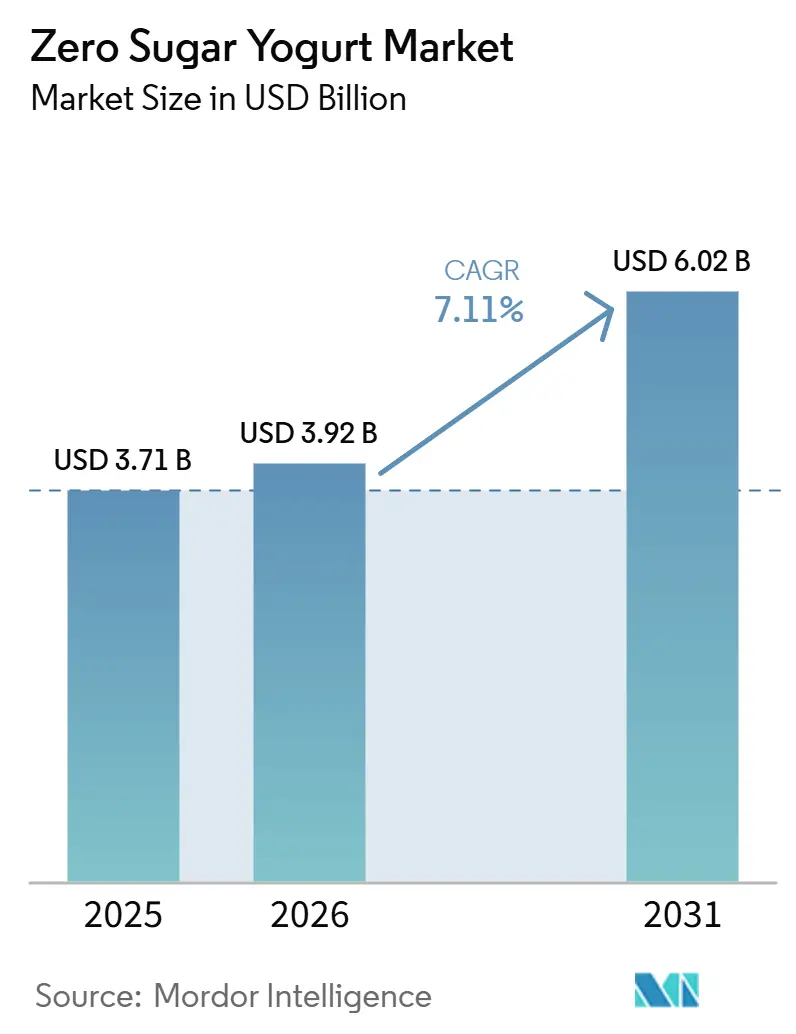

O tamanho do mercado de iogurte sem açúcar foi avaliado em 3,71 bilhões de USD em 2025 e estima-se que cresça de 3,92 bilhões de USD em 2026 para atingir 6,02 bilhões de USD até 2031, a um CAGR de 7,11% durante o período de previsão (2026-2031). O mercado de iogurte sem açúcar está sendo impulsionado por uma mudança mais ampla nas escolhas alimentares em direção ao controle do açúcar, à ingestão de proteínas e à nutrição preventiva, com a visão regulatória dos EUA sobre iogurte e o risco de diabetes tipo 2 fortalecendo a credibilidade da categoria em 2024. O mercado de iogurte sem açúcar também está atraindo demanda de consumidores que monitoram as listas de ingredientes com mais atenção e de usuários de GLP-1 que preferem alimentos que fornecem mais proteínas em porções menores, o que levou as marcas a aprimorar tanto as estratégias de formulação quanto as de tamanho de porção. O mercado de iogurte sem açúcar não se situa mais apenas em um nicho de dieta, pois as empresas agora o posicionam em torno da saúde metabólica, do suporte digestivo e do uso diário, em vez de restrição ocasional. A concorrência no mercado de iogurte sem açúcar está, portanto, se movendo em direção à densidade proteica, sistemas de adoçantes mais limpos, melhor desempenho sensorial e alegações na embalagem legalmente defensáveis. A principal oportunidade no mercado de iogurte sem açúcar ainda está ligada a uma melhor paridade de sabor, posicionamento premium no cotidiano e acesso mais amplo por meio do varejo moderno e dos canais de compras digitais.

Principais Conclusões do Relatório

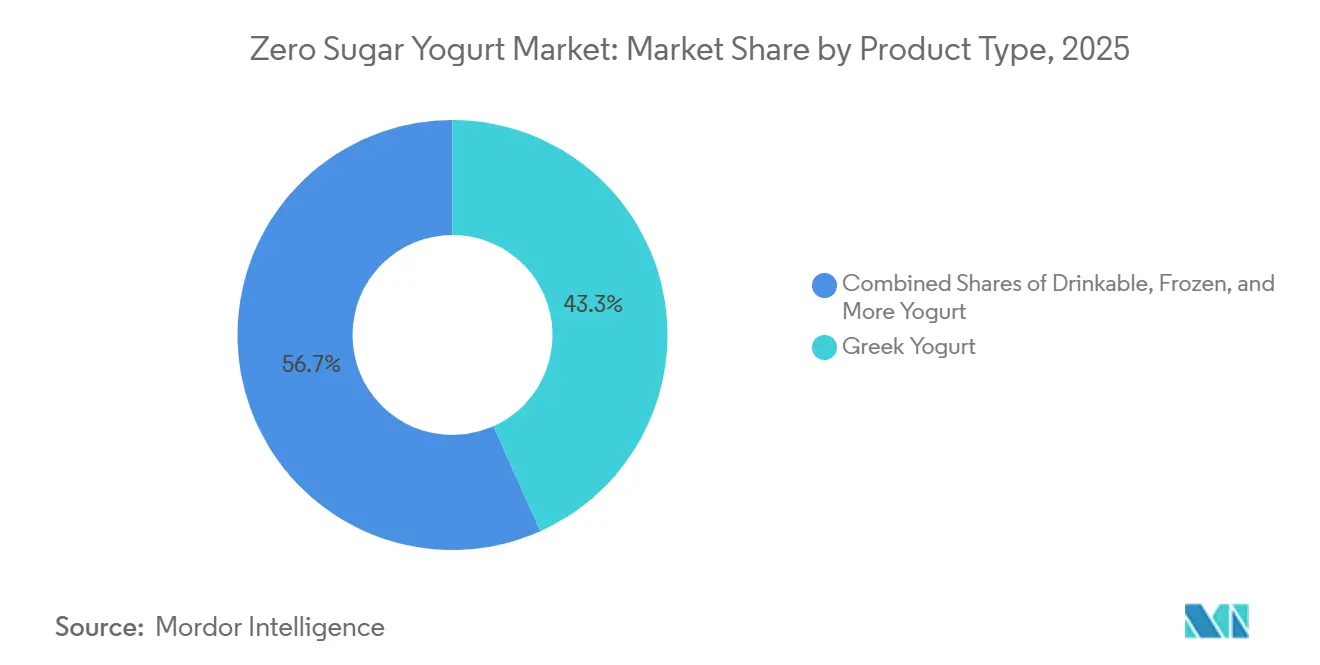

- Por tipo de produto, o iogurte grego deteve 43,29% da participação de receita em 2025, enquanto o iogurte à base de plantas tem previsão de expansão a um CAGR de 8,72% até 2031.

- Por sabor, as variantes naturais detiveram 75,37% da participação de receita em 2025, enquanto as variantes aromatizadas têm projeção de crescimento a um CAGR de 8,68% até 2031.

- Por embalagem, as embalagens de porção individual responderam por 38,26% da participação de receita em 2025, enquanto as garrafas bebíveis têm previsão de crescimento a um CAGR de 8,55% até 2031.

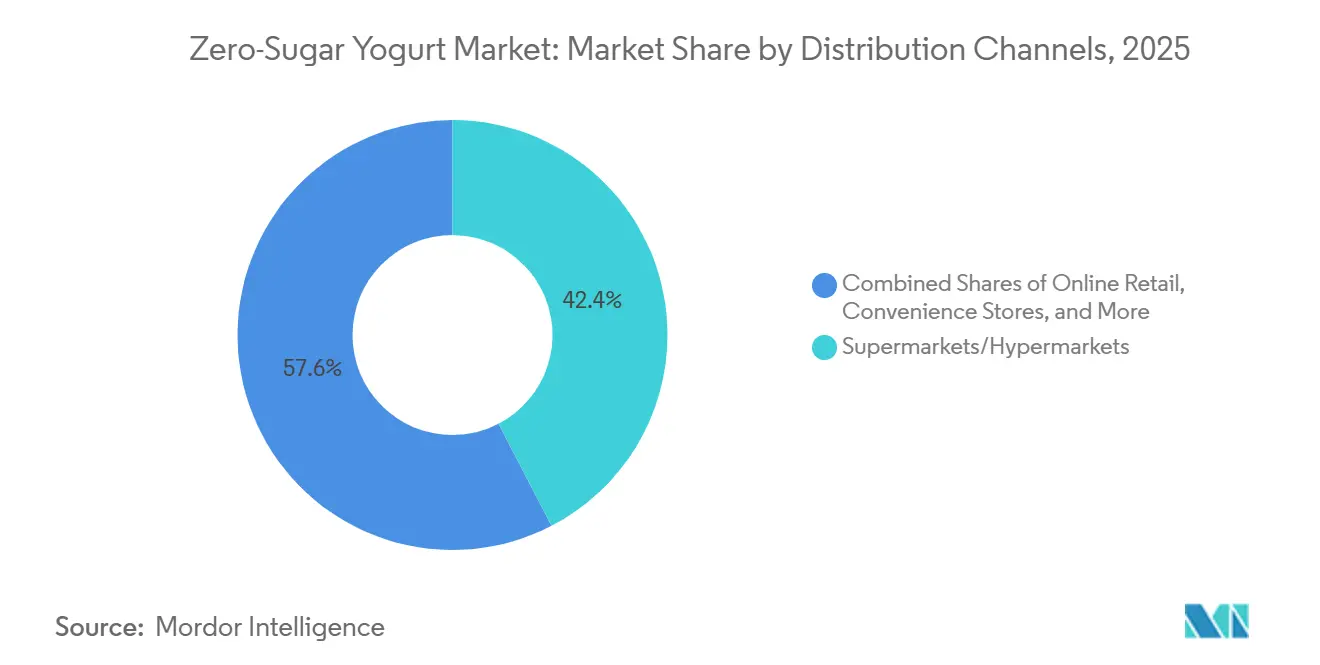

- Por canal de distribuição, supermercados e hipermercados detiveram 42,38% da participação de receita em 2025, enquanto o varejo online tem projeção de expansão a um CAGR de 8,67% até 2031.

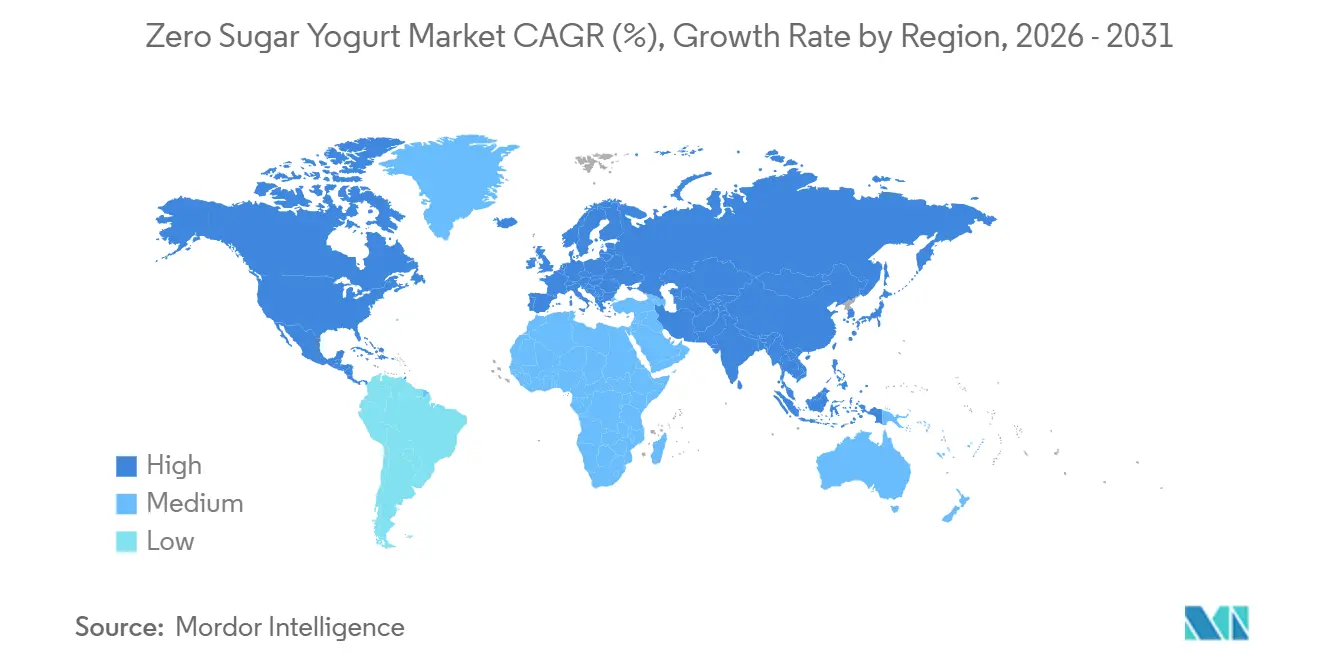

- Por geografia, a América do Norte respondeu por 36,48% da participação de receita em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 8,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Iogurte Sem Açúcar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco dos consumidores em saúde e bem-estar | 2.3% | Global | Longo prazo (≥ 4 anos) |

| Demanda crescente por iogurtes funcionais e ricos em proteínas | 1.4% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão do varejo moderno e dos canais de distribuição online | 1.0% | Global, mais forte na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Adoção crescente de ingredientes de rótulo limpo e adoçantes naturais | 0.8% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Preferência crescente por iogurte conveniente em porção individual e para consumo em movimento | 0.7% | América do Norte, Ásia-Pacífico, Europa | Médio prazo (2–4 anos) |

| Inovação em produtos premium com benefícios digestivos e para a saúde intestinal | 0.8% | América do Norte e Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco dos Consumidores em Saúde e Bem-Estar

O mercado de iogurte sem açúcar está se beneficiando da ligação mais forte que os consumidores estabelecem entre as escolhas alimentares do cotidiano e a saúde metabólica a longo prazo. Em março de 2024, os reguladores dos EUA reconheceram uma alegação de saúde qualificada que associava o consumo regular de iogurte a um menor risco de diabetes tipo 2, o que ampliou a relevância da categoria para além do controle calórico isolado[1]Fonte: Food and Drug Law Institute, "A FDA Anuncia Alegação de Saúde Qualificada para Iogurte e Redução do Risco de Diabetes Tipo 2," FDLI, fdli.org. Essa mudança foi importante porque conferiu ao mercado de iogurte sem açúcar uma narrativa de saúde mais credível em um momento em que a prevalência do diabetes e as preocupações com a redução do açúcar já estavam em alta. As vendas de iogurte nos EUA atingiram 11,8 bilhões de USD nas 52 semanas encerradas em abril de 2025, alta de 11,6% em relação ao ano anterior, o que demonstra que a demanda da categoria já estava se ampliando antes da mais recente onda de lançamentos de produtos premium. O mercado de iogurte sem açúcar está agora atraindo mais consumidores do mercado de massa porque produtos que se encaixam no controle do açúcar, na ingestão de proteínas e no uso rotineiro no café da manhã são mais fáceis de justificar como compras do cotidiano do que como itens de dieta ocasionais.

Demanda Crescente por Iogurtes Funcionais e Ricos em Proteínas

O mercado de iogurte sem açúcar está registrando uma demanda mais forte de consumidores que desejam mais proteínas, suporte digestivo e saciedade prática em uma porção pequena. Essa mudança é especialmente visível em torno do uso de GLP-1, onde o apetite reduzido torna a densidade de nutrientes mais importante do que o volume da porção, e a Arla Foods Ingredients respondeu em abril de 2026 com conceitos de iogurte fermentado sem açúcar adicionado desenvolvidos para essa necessidade. O conceito de produto incluía um formato de colher com 20 g de proteína por porção de 120 g, alto teor de cálcio e lactose reduzida, o que demonstra como o mercado de iogurte sem açúcar está se movendo em direção a uma embalagem nutricional mais precisa, em vez de apenas uma reformulação mais adocicada. Evidências científicas também sustentam o iogurte lácteo como um sistema funcional de entrega, pois as taxas de sobrevivência de probióticos em matrizes à base de laticínios foram relatadas entre 50% e 80%, à frente da faixa de 30% a 60% observada em alternativas à base de plantas. Quando a linha Oikos da Danone enfrentou escassez de oferta no segundo semestre de 2025, isso sinalizou que o mercado de iogurte sem açúcar já havia superado a demanda de experimentação e entrado em um desafio de planejamento de capacidade para as principais marcas.

Expansão do Varejo Moderno e dos Canais de Distribuição Online

O mercado de iogurte sem açúcar está se expandindo à medida que os produtos lácteos premium refrigerados não estão mais confinados ao espaço de prateleira em grandes lojas físicas. O rápido crescimento das plataformas de compras online de alimentos está melhorando a visibilidade, a disponibilidade e a conveniência dos produtos para os consumidores que buscam opções lácteas mais saudáveis. Os pedidos de compras online de alimentos nos EUA representaram mais de 19% do total de vendas de alimentos no primeiro trimestre de 2026, com crescimento anual de 20% ou mais por seis trimestres consecutivos. Esse impulso sustentado indica que os canais digitais de compras de alimentos estão se tornando uma rota cada vez mais importante para o mercado de produtos lácteos refrigerados, premium e mais saudáveis. A escala do varejo também está se fortalecendo, com o Walmart se aproximando de uma participação de 40% no mercado de compras online de alimentos dos EUA e a Amazon expandindo as janelas de entrega de alimentos frescos. Esses desenvolvimentos conferem ao mercado de iogurte sem açúcar um acesso mais amplo a consumidores urbanos, compradores premium e domicílios de compra recorrente que valorizam conveniência, nutrição e variedade de produtos.

Adoção Crescente de Ingredientes de Rótulo Limpo e Adoçantes Naturais

O mercado de iogurte sem açúcar está em um ponto importante na estratégia de ingredientes porque as expectativas de sabor estão aumentando ao mesmo tempo em que as alegações de açúcar enfrentam um escrutínio legal e de rótulo mais rigoroso. Em junho de 2026, a Layn Natural Ingredients recebeu aprovação FEMA GRAS para o SteviUp M2, um glicosídeo de esteviol com melhor solubilidade e dulçor residual reduzido, o que abordou diretamente reclamações de formulação de longa data em aplicações de iogurte. No mesmo mês, a Truvia introduziu um adoçante de mistura tripla usando alulose, estévia e fruto do monge em uma proporção de substituição de açúcar de 1:1, oferecendo ao mercado de iogurte sem açúcar uma rota mais comercialmente pronta para melhorar o sabor enquanto mantém o posicionamento sem açúcar adicionado. A decisão do tribunal federal de maio de 2025 no caso Franco v. Chobani também reforçou a orientação da FDA que trata a alulose como não-açúcar para fins de rotulagem nutricional, o que reduziu a incerteza legal em torno das alegações de zero açúcar nos Estados Unidos. Mesmo assim, o mercado de iogurte sem açúcar ainda enfrenta pressão de custos porque o fruto do monge e outros adoçantes alternativos permanecem expostos a fornecimento restrito e tarifas, tornando a estratégia de abastecimento quase tão importante quanto o sabor do produto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência dos consumidores pelo sabor do iogurte adoçado convencional | -0.5% | Global | Médio prazo (2–4 anos) |

| Custos crescentes de adoçantes naturais e reformulação de produtos | -0.4% | Global, mais agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios complexos para rotulagem e alegações de saúde | -0.3% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Ceticismo dos consumidores em relação a produtos sem açúcar e adoçados artificialmente | -0.4% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência dos Consumidores pelo Sabor do Iogurte Adoçado Convencional

O sabor continua sendo um dos limites mais claros para a velocidade com que o mercado de iogurte sem açúcar pode converter compradores do mercado de massa. Um estudo de 2025 no Journal of Food Science constatou que o iogurte adoçado com alulose melhorou a intenção de compra após a divulgação nutricional, mas os controles adoçados com sacarose ainda tiveram melhor desempenho na preferência inicial, enquanto as variantes com estévia enfrentaram declínios na intenção de compra relacionados à amargura[2]Fonte: "Iogurte Adoçado com Açúcar Raro, Perfis Sensoriais, Preferência e Percepção do Consumidor," Journal of Food Science, doi.org. Isso importa porque o mercado de iogurte sem açúcar está tentando conquistar compras recorrentes, não apenas experimentação motivada pela saúde, e as compras recorrentes dependem de o sabor corresponder às expectativas rotineiras. O problema se torna mais visível em produtos aromatizados, onde os sistemas de adoçantes devem funcionar com notas frutadas, perfis de cacau e ingredientes funcionais adicionados sem criar sabores indesejados. As marcas que resolverem esse equilíbrio podem conquistar um público de transição maior, mas até lá, o mercado de iogurte sem açúcar continuará enfrentando resistência de compradores que ainda o comparam diretamente com o iogurte adoçado convencional.

Custos Crescentes de Adoçantes Naturais e Reformulação de Produtos

O mercado de iogurte sem açúcar também é limitado pela economia dos ingredientes, especialmente onde os adoçantes naturais dependem de cadeias de suprimentos restritas e abastecimento sensível ao comércio. A Icon Foods relatou aumento nos preços do fruto do monge em todos os graus de extrato devido a ciclos de colheita concentrados no sul da China, pressão logística e tarifas sobre adoçantes alternativos de origem chinesa, incluindo estévia, fruto do monge e eritritol. A alulose, que se tornou um dos ingredientes mais úteis para alcançar a rotulagem de zero açúcar, também enfrentou demanda crescente ao longo de 2026 à medida que as marcas se afastavam de outros adoçantes sob maior pressão tarifária. A reformulação no mercado de iogurte sem açúcar, portanto, não é apenas uma tarefa técnica, pois cada mudança na proporção de adoçantes pode afetar o custo, o sabor, o posicionamento do rótulo e a consistência do produto. Fabricantes maiores com abastecimento de múltiplas origens e plataformas de adoçantes combinados estão em melhor posição para absorver essa pressão do que marcas menores que dependem de contratos de abastecimento mais restritos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Iogurte Grego Ancora o Volume, o À Base de Plantas Sustenta a Expansão Mais Rápida

O iogurte grego deteve 43,29% da participação do mercado de iogurte sem açúcar em 2025, mantendo-se como o principal contribuidor de volume dentro do mercado de iogurte sem açúcar. Sua posição se baseia na proteína de caseína naturalmente elevada, em uma textura espessa que atende às expectativas premium e em melhor alinhamento com sistemas de adoçantes de rótulo limpo do que bases mais delicadas. O mercado de iogurte sem açúcar também se beneficia do forte encaixe do iogurte grego nas ocasiões de café da manhã, lanche e pós-treino, o que confere ao formato mais flexibilidade de horário do que produtos de indulgência mais restritos. O iogurte bebível atende a um caso de uso diferente centrado na conveniência, enquanto o iogurte congelado permanece mais limitado porque as formulações sem açúcar ainda precisam proteger a textura durante o congelamento e o descongelamento.

O iogurte à base de plantas no mercado de iogurte sem açúcar tem projeção de crescimento a um CAGR de 8,72% até 2031, tornando-o o tipo de produto de crescimento mais rápido. Um estudo de 2026 na Future Foods mostrou que os produtos à base de soja representaram 41% das formulações comerciais de iogurte à base de plantas, seguidos pelo coco com 26%, aveia com 13% e amêndoa com 8% DOI.ORG. Essa combinação de bases importa porque o mercado de iogurte sem açúcar pode usar essas plataformas para atingir consumidores que desejam tanto a redução do açúcar quanto uma dieta à base de plantas em uma única compra. O segmento também cria espaço para posicionamento premium porque atende a compradores que podem não estar ativos no laticínio convencional. Ao longo do período de previsão, é provável que o mercado de iogurte sem açúcar veja os formatos base de plantas remodelar a concorrência no segmento premium, em vez de deslocar a posição de escala do iogurte grego no curto prazo.

Por Sabor: O Natural Mantém o Núcleo, as Variantes Aromatizadas Ampliam o Uso

As variantes naturais responderam por 75,37% do mercado de iogurte sem açúcar em 2025, o que demonstra o quanto o mercado de iogurte sem açúcar ainda depende de casos de uso simples do cotidiano. Os produtos naturais se encaixam mais facilmente em tigelas de café da manhã, culinária, ingestão de proteínas e posicionamento de saúde intestinal com orientação clínica do que as opções aromatizadas. Eles também enfrentam menos conflitos de formulação porque o sistema de adoçantes não precisa carregar notas frutadas, de sobremesa ou botânicas ao mesmo tempo. A vantagem funcional é reforçada pelo papel do iogurte lácteo como veículo probiótico, com taxas de sobrevivência de 50% a 80% relatadas em matrizes lácteas em comparação com 30% a 60% em alternativas à base de plantas.

Os formatos aromatizados dentro do tamanho do mercado de iogurte sem açúcar têm projeção de crescimento a um CAGR de 8,68% até 2031, tornando-os a principal rota para a ampliação da categoria. O mercado de iogurte sem açúcar precisa desses produtos para alcançar consumidores que desejam variedade de sabores e uma experiência alimentar mais indulgente sem retornar ao iogurte adoçado padrão. A Danone Japan expandiu sua série de iogurte de sobremesa "Otona no Kashikoi Sweets" para distribuição nacional completa em supermercados em fevereiro de 2026, mostrando que as marcas continuam usando o sabor para ampliar o apelo enquanto mantêm a restrição de calorias e açúcar. Na Europa, os lançamentos de iogurte combinam cada vez mais alegações digestivas com inovação de sabor, o que sugere que o mercado de iogurte sem açúcar pode se expandir além dos formatos naturais do cotidiano sem abrir mão do posicionamento de saúde. À medida que os sistemas sensoriais melhoram, os produtos aromatizados devem ajudar o mercado de iogurte sem açúcar a aumentar a penetração domiciliar, em vez de apenas aprofundar as compras recorrentes entre os usuários existentes focados em saúde[3]Fonte: "Alimentos Funcionais Enriquecidos com Probióticos, Integrando a Entrega de Nutrientes e os Benefícios para a Saúde Intestinal," Frontiers in Nutrition, frontiersin.org.

Por Embalagem: A Porção Individual Lidera a Escala Atual, as Garrafas Bebíveis Criam Novas Ocasiões

As embalagens de porção individual responderam por 38,26% da receita em 2025, mantendo-as como o maior formato de embalagem no mercado de iogurte sem açúcar. Sua liderança vem do controle de porções, da portabilidade e da adequação para consumidores de fitness, usuários de controle de peso e usuários de GLP-1 que desejam mais controle nutricional em porções menores. As embalagens de porção múltipla permanecem relevantes para o mercado de iogurte sem açúcar onde o iogurte natural é consumido diariamente em casa no café da manhã e na culinária. A combinação atual também favorece as embalagens de porção individual porque elas suportam preços premium e maior visibilidade refrigerada no varejo físico.

As garrafas bebíveis no mercado de iogurte sem açúcar têm projeção de crescimento a um CAGR de 8,55% até 2031, o que reflete uma mudança em direção à conveniência semelhante à de bebidas. O mercado de iogurte sem açúcar usa esse formato para competir não apenas nos corredores de laticínios, mas também contra bebidas proteicas e bebidas adjacentes às refeições. Os Oikos Protein Shakes da Danone adicionaram sabores de morango e mocha latte em janeiro de 2026, cada um com 30 g de proteína, 5 g de fibra prebiótica e zero açúcar adicionado, o que demonstra como os formatos bebíveis esticam a categoria para o espaço de bebidas funcionais. Na Ásia, o iogurte bebível já tem forte familiaridade entre os consumidores, e isso sustenta um caminho de adoção mais rápido para produtos similares sem açúcar. Com o tempo, as garrafas bebíveis devem conferir ao mercado de iogurte sem açúcar um conjunto mais amplo de momentos de consumo do que os copos de colher podem alcançar sozinhos.

Por Canal de Distribuição: Os Supermercados Mantêm a Base, o Varejo Online Entrega o Ganho Mais Rápido

Os supermercados e hipermercados responderam por 42,38% da distribuição em 2025, mantendo-os como o canal líder no mercado de iogurte sem açúcar. Seu papel permanece importante porque os compradores frequentemente querem verificar rótulos, teor de açúcar, níveis de proteína e indicadores de marca diretamente antes da compra. Dados da Circana citados pela Dairy Foods mostraram que os supermercados capturaram 55% do total de vendas de iogurte nos EUA, o que sustenta a força contínua do varejo físico para compras básicas de laticínios. As lojas de conveniência e os canais especializados desempenham papéis mais restritos no mercado de iogurte sem açúcar, especialmente para compras por impulso ou sortimentos premium focados em saúde.

O varejo online no mercado de iogurte sem açúcar tem projeção de crescimento a um CAGR de 8,67% até 2031, tornando-o o formato de distribuição de crescimento mais rápido. A participação do comércio eletrônico nos gastos com alimentos deve aumentar de 18% em 2024 para 25,5% até 2028, representando cerca de 452 bilhões de USD, criando uma base digital endereçável maior para produtos lácteos refrigerados. O mercado de iogurte sem açúcar ganha mais do que volume desse canal porque os pedidos digitais geram sinais de compra recorrente em torno da rotação de sabores, escolha de adoçantes e preferência de proteínas. O negócio de comércio eletrônico do Kroger atingindo a lucratividade antes do esperado também sugere que os produtos refrigerados premium podem suportar uma economia online mais saudável quando os sistemas de atendimento estão em vigor. Para marcas desafiadoras, a distribuição online oferece ao mercado de iogurte sem açúcar uma rota para escalar sem depender totalmente de negociações de espaço de prateleira no varejo tradicional.

Análise Geográfica

A América do Norte deteve 36,48% da participação do mercado de iogurte sem açúcar em 2025, mantendo-se como o maior contribuidor regional para o mercado de iogurte sem açúcar. A região se beneficia de condições de rotulagem mais claras, e o arquivamento do processo coletivo Franco v. Chobani em maio de 2025 sustentou o tratamento da FDA da alulose como não-açúcar para fins de rotulagem nos termos do 21 C.F.R. § 101.9. Essa decisão reduziu o atrito legal em torno das alegações de zero açúcar em um momento em que as empresas já estavam apostando mais fortemente em lançamentos sem açúcar adicionado. As vendas de iogurte nos EUA atingiram 11,8 bilhões de USD nas 52 semanas encerradas em abril de 2025, alta de 11,6% em relação ao ano anterior, o que aponta para uma categoria base saudável para reformulação premium e premiumização. O crescimento das compras online de alimentos também continua melhorando o alcance dos produtos na América do Norte, especialmente para produtos refrigerados premium com menor presença de prateleira em lojas menores.

O tamanho do mercado de iogurte sem açúcar da Ásia-Pacífico tem projeção de crescimento a um CAGR de 8,25% até 2031, tornando-o o bloco regional de crescimento mais rápido no mercado de iogurte sem açúcar. O valor de varejo de iogurte da região já crescia a 8,0% ao ano, à frente da média global da categoria de 5,4%, e 68% dos consumidores asiáticos relataram consumir iogurte semanalmente. Na Coreia do Sul, a Pulmuone Danone lançou o Double Zero Activia em março de 2026 com zero açúcar adicionado, zero gordura, lactose reduzida e 0,4 bilhão de UFC, o que demonstra como o mercado de iogurte sem açúcar está avançando para um posicionamento funcional mais completo no nível regional. O Japão permanece importante para a inovação em iogurte aromatizado, enquanto a grande base láctea da China torna os lançamentos de baixo teor de açúcar e funcionais comercialmente relevantes mesmo em um ambiente de categoria mais difícil. A Índia também se destaca no mercado de iogurte sem açúcar porque o baixo consumo per capita de laticínios e a rápida expansão do varejo moderno deixam espaço significativo para a futura adoção de marcas.

A Europa permanece uma parte madura, mas importante, do mercado de iogurte sem açúcar, com o Reino Unido e a Alemanha atuando como pontos-chave de inovação em torno da saúde intestinal, ciência probiótica e redução do açúcar. O Reino Unido liderou os lançamentos de iogurte europeus, e as alegações de saúde digestiva e intestinal estiveram entre as plataformas de alegações de crescimento mais rápido, o que se alinha bem com a direção do mercado de iogurte sem açúcar. Além da Europa, a Danone e a Arcor formaram uma joint venture láctea na Argentina em março de 2026 cobrindo 11 plantas de produção, o que demonstrou confiança crescente na demanda láctea sul-americana e nas economias de escala. Na África, a Arla Foods lançou o Cool Cow Yoghurt na Nigéria em fevereiro de 2026 usando leite 100% de origem local, o que sinaliza que o mercado de iogurte sem açúcar pode eventualmente se beneficiar da construção antecipada de categoria em grandes mercados populacionais, mesmo onde a penetração permanece baixa hoje.

Cenário Competitivo

O mercado de iogurte sem açúcar permanece fragmentado, mas a rivalidade dentro dessa estrutura fragmentada está se tornando mais acirrada porque as marcas líderes estão se agrupando em torno das mesmas alegações de alto teor de proteínas, sem açúcar adicionado e benefício digestivo. O processo movido pela Danone em junho de 2026 contra a Chobani sobre rotulagem de proteínas em formatos de iogurte de porção múltipla mostrou que o mercado de iogurte sem açúcar agora é competitivo o suficiente para que a comunicação na embalagem se torne uma disputa legal, em vez de apenas um tema de marketing. A Danone também descreveu o Oikos como uma franquia de 1 bilhão de EUR e disse que a oferta ficou aquém no segundo semestre de 2025, o que indica que a escala da marca por si só não elimina a pressão de produção em laticínios funcionais de rápido crescimento. A rodada de captação de recursos de 650 milhões de USD da Chobani e o interesse declarado em aquisições sugerem que o mercado de iogurte sem açúcar pode ver uma expansão mais forte além do iogurte grego legado para formatos lácteos e bebíveis adjacentes. A principal divisão competitiva no mercado de iogurte sem açúcar é entre grandes incumbentes construindo alegações funcionais empilhadas e desafiadores menores usando ingredientes mais limpos, bases à base de plantas e modelos de venda digitais.

O espaço em branco no mercado de iogurte sem açúcar é mais forte onde novas necessidades de saúde se sobrepõem ao design de produtos premium. A Arla Foods Ingredients aproveitou essa abertura em abril de 2026 ao apresentar conceitos de iogurte fermentado sem açúcar adicionado e rico em proteínas adaptados para usuários de GLP-1, o que oferece aos fabricantes menores uma rota para participar por meio de parcerias de ingredientes, em vez de longos ciclos de desenvolvimento interno. A Danone também usou aquisições para fortalecer sua posição na Ásia-Pacífico por meio da compra planejada do MADE Group e da aquisição total de sua joint venture Saputo Dairy Australia, mostrando que o mercado de iogurte sem açúcar é importante o suficiente para moldar movimentos de portfólio regional mais amplos. A instalação planejada de 150 milhões de EUR da FAGE International nos Países Baixos aponta para outra rota, a saber, garantir o fornecimento e a autenticidade em torno do iogurte estilo grego, em vez de depender principalmente da novidade de formulação. Esses movimentos sugerem que o mercado de iogurte sem açúcar recompensará tanto a expansão de escala quanto a especialização de formato, dependendo da força inicial da empresa.

As decisões de tecnologia e abastecimento também estão se tornando mais centrais no mercado de iogurte sem açúcar. O trabalho de revisão científica publicado em 2025 destacou a análise multi-ômica baseada em inteligência artificial como uma ferramenta emergente para a otimização de cepas probióticas, o que pode eventualmente dar às empresas de médio porte maneiras mais precisas de se diferenciar além da marca isolada. Ao mesmo tempo, a volatilidade dos adoçantes significa que a disciplina de compras pode moldar o desempenho das margens tanto quanto a inovação de produtos pode moldar o apelo de prateleira. O mercado de iogurte sem açúcar também enfrenta um desafio prático de precificação porque o controle de porções liderado pelo GLP-1 pode sustentar a demanda por formatos menores, ao mesmo tempo em que torna os consumidores mais sensíveis ao valor por porção. Isso mantém o mercado de iogurte sem açúcar focado em um equilíbrio estreito de nutrição, sabor, clareza legal e acessibilidade premium.

Líderes do Setor de Iogurte Sem Açúcar

-

Danone S.A.

-

Chobani LLC

-

Nestlé S.A.

-

Groupe Lactalis

-

Arla Foods amba

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Meiji expandiu seu portfólio de laticínios funcionais com o lançamento de um iogurte probiótico de sabor natural sem açúcar adicionado, voltado para consumidores que buscam alimentos de rótulo limpo e mais saudáveis. O produto combina benefícios probióticos com uma formulação sem açúcar, reforçando o foco da empresa no bem-estar digestivo e respondendo à crescente demanda dos consumidores por produtos de iogurte com baixo teor de açúcar e minimamente processados.

- Setembro de 2025: A Yoplait expandiu seu portfólio de laticínios infantis com o lançamento do Petits Filous Natural, o primeiro iogurte infantil natural não adoçado da marca. Enriquecido com cálcio e vitamina D e sem açúcar adicionado, o produto atende à crescente demanda dos consumidores por produtos lácteos de rótulo limpo e baixo teor de açúcar, ao mesmo tempo em que fortalece a posição da Yoplait no segmento de iogurte focado em saúde.

- Julho de 2025: A Namyang Dairy Products lançou o Bulgaris Sugar-Free Plain, um iogurte sem açúcar adicionado ou adoçantes, com a doçura derivada exclusivamente da lactose naturalmente presente no leite. O lançamento expande o portfólio de laticínios focado em saúde da empresa.

Escopo do Relatório Global do Mercado de Iogurte Sem Açúcar

| Iogurte Grego |

| Iogurte Bebível |

| Iogurte À Base de Plantas |

| Iogurte Congelado |

| Natural |

| Aromatizado |

| Embalagem de Porção Individual |

| Embalagem de Porção Múltipla |

| Garrafas Bebíveis |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Canais de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Iogurte Grego | |

| Iogurte Bebível | ||

| Iogurte À Base de Plantas | ||

| Iogurte Congelado | ||

| Por Sabor | Natural | |

| Aromatizado | ||

| Por Embalagem | Embalagem de Porção Individual | |

| Embalagem de Porção Múltipla | ||

| Garrafas Bebíveis | ||

| Por Canais de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Canais de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de iogurte sem açúcar até 2031?

O mercado de iogurte sem açúcar tem projeção de atingir 6,02 bilhões de USD até 2031, a partir de 3,92 bilhões de USD em 2026, a um CAGR de 7,11% no período 2026-2031.

Qual tipo de produto lidera atualmente as vendas de iogurte sem açúcar?

O iogurte grego liderou com 43,29% de participação de receita em 2025 porque se encaixa no posicionamento de alto teor de proteínas, nas expectativas de textura premium e nas necessidades de consumo diário.

Qual formato está se expandindo mais rapidamente nesta categoria?

O iogurte à base de plantas tem previsão de crescimento a um CAGR de 8,72% até 2031, tornando-o o tipo de produto de crescimento mais rápido na categoria.

O que está impulsionando a demanda por iogurte sem açúcar rico em proteínas?

O uso de GLP-1, a conscientização sobre saúde metabólica e a necessidade de mais proteínas em porções menores estão levando as marcas a formulações de iogurte mais densas e funcionais.

Página atualizada pela última vez em: