Tamaño y Participación del Mercado de Snacks Bajos en Calorías

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Snacks Bajos en Calorías por Mordor Intelligence

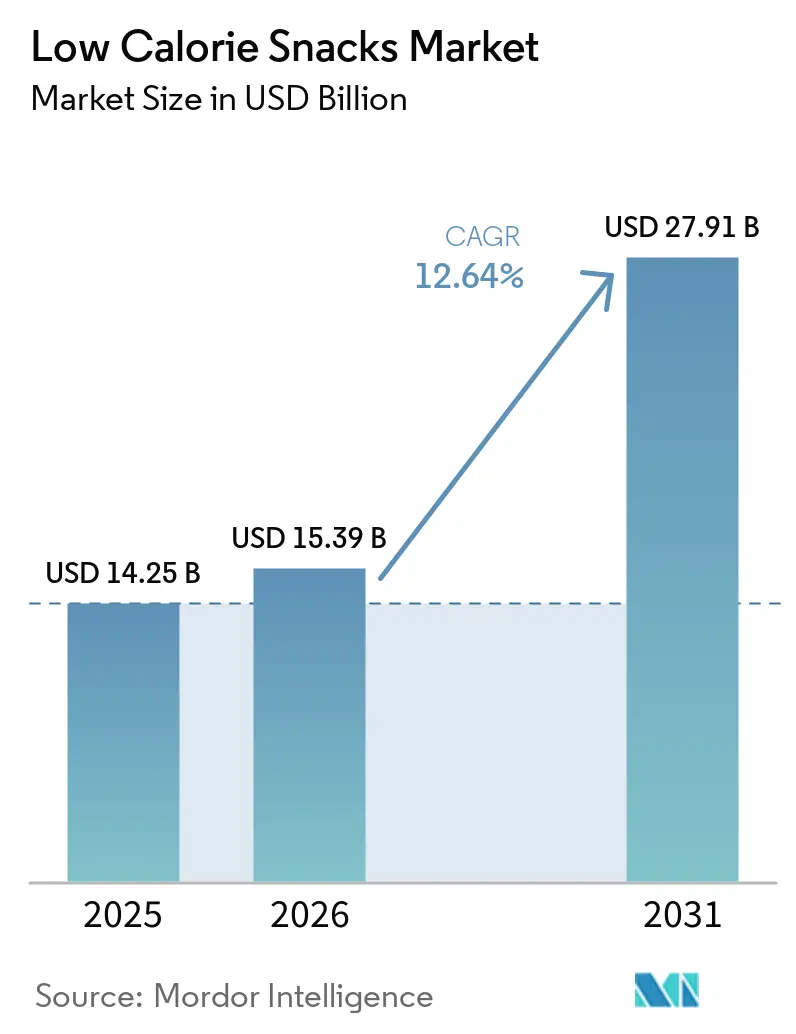

Se espera que el tamaño del Mercado de Snacks Bajos en Calorías aumente de USD 14,25 mil millones en 2025 a USD 15,39 mil millones en 2026 y alcance USD 27,91 mil millones en 2031, creciendo a una CAGR del 12,6% durante 2026-2031. A medida que los consumidores buscan cada vez más snacks que sean tanto satisfactorios como conscientes de las calorías, se observa un notable cambio en el enfoque de las marcas hacia un mayor contenido de proteínas, mayor fibra y listas de ingredientes más limpias. Esta evolución en el mercado de snacks bajos en calorías también es evidente en los diseños de productos, con empresas alimentarias consolidadas que enfatizan las declaraciones en el envase, formatos de productos innovadores y un enfoque orientado a la saciedad. Los supermercados dominan la distribución, pero el comercio minorista en línea está ganando terreno rápidamente, ofreciendo a las marcas más nuevas una plataforma para generar reconocimiento antes de expandirse a redes de tiendas más grandes. La competencia se intensifica, con gigantes mundiales de los snacks que aprovechan adquisiciones, reformulaciones y extensiones de marca para asegurar espacio en los estantes. En contraste, las marcas más pequeñas se labran su nicho a través de un enfoque de salud más definido. Sin embargo, el desafío radica en la ejecución: las marcas deben cerrar la brecha en sabor y textura, gestionar los costos de los ingredientes especiales y evitar fijar precios que las excluyan del mercado en comparación con los snacks convencionales.

Conclusiones Clave del Informe

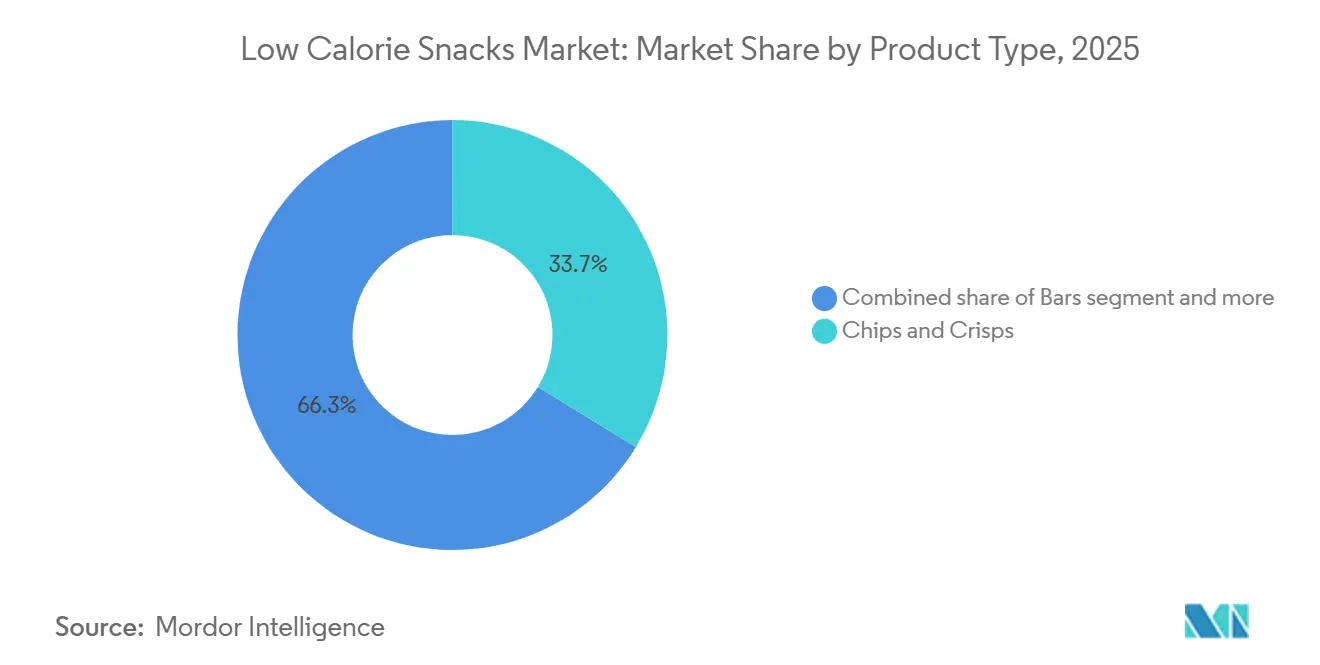

- Por tipo de producto, las papas fritas y crisps representaron la mayor participación del mercado de snacks bajos en calorías, con un 33,7% en 2025, mientras que se proyecta que las barras crezcan a la CAGR más rápida del 14,0% durante 2026-2031.

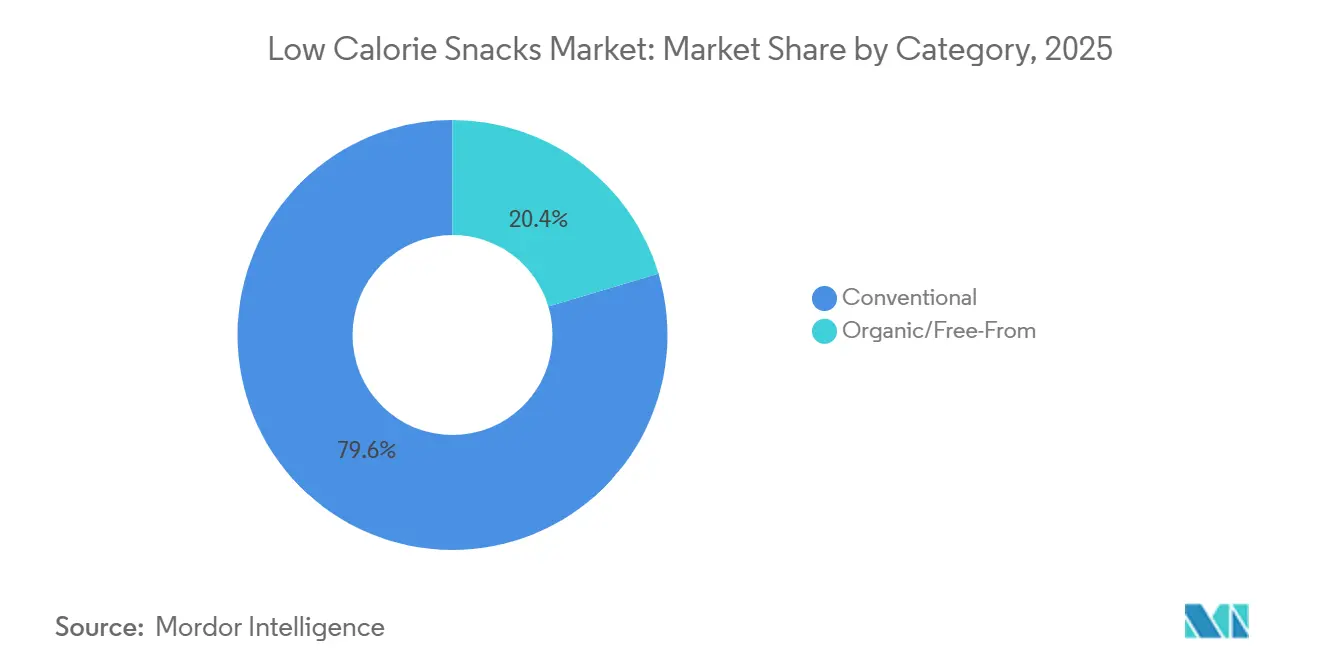

- Por categoría, los productos convencionales retuvieron el 79,6% de participación del mercado de snacks bajos en calorías en 2025, mientras que se prevé que los productos orgánicos y sin ingredientes específicos se expandan a una CAGR del 14,6% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron la mayor participación del mercado de snacks bajos en calorías, con un 58,1% en 2025, mientras que se proyecta que el comercio minorista en línea crezca a la CAGR más rápida del 15,0% durante 2026-2031.

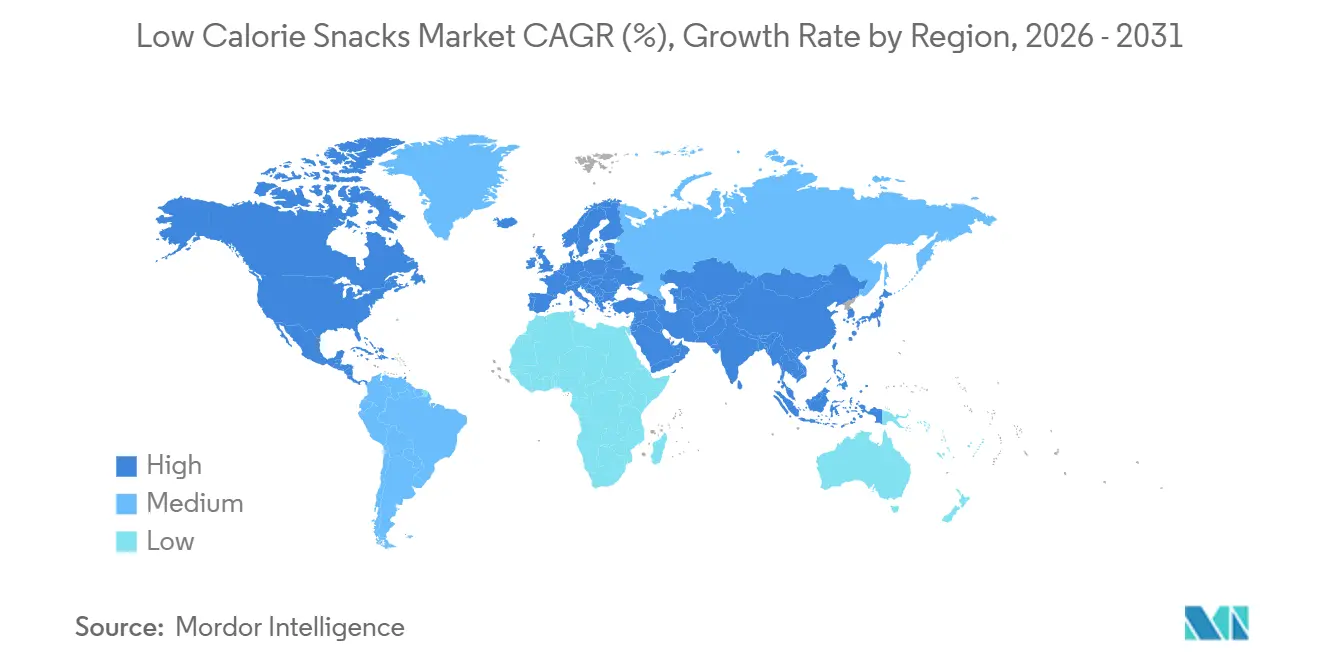

- Por geografía, América del Norte representó la mayor participación del mercado de snacks bajos en calorías, con un 36,4% en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 13,0% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Snacks Bajos en Calorías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Snacking Controlado en Calorías y de Alta Saciedad | +2.1% | Global, liderado por América del Norte y Europa Occidental, en expansión hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Innovación en Snacks Enriquecidos con Proteínas y Fibra | +2.4% | Global, con la mayor densidad de lanzamientos de productos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión del Surtido en el Comercio Minorista Convencional y el Comercio Electrónico | +2.0% | Global, con ganancias tempranas en América del Norte, Asia-Pacífico y Europa Occidental | Corto plazo (≤ 2 años) |

| Estilo de Vida de Snacking en Movimiento y Demanda de Alimentos de Conveniencia | +1.8% | Global, más fuerte en el Asia-Pacífico urbano y América del Norte | Mediano plazo (2-4 años) |

| Ciclos de Reformulación con Etiqueta Limpia y Sustitución de Edulcorantes | +1.5% | Núcleo en América del Norte y Europa, con expansión hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración del Snacking hacia Rutinas de Control de Peso y GLP-1 | +1.4% | América del Norte (líder temprano), en expansión hacia el Reino Unido, Europa, Japón y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de snacking controlado en calorías y de alta saciedad

La creciente demanda de snacking controlado en calorías y de alta saciedad es un importante impulsor del mercado global de snacks bajos en calorías, ya que los consumidores buscan cada vez más productos que apoyen el control del peso mientras reducen el hambre entre comidas. Las autoridades gubernamentales y de salud, como el USDA y la OMS, continúan promoviendo patrones dietéticos ricos en proteínas, fibra, granos integrales, frutas, verduras y legumbres, reforzando la demanda de snacks que proporcionen saciedad sin calorías excesivas. La investigación de organizaciones de nutrición y salud destaca además que los alimentos ricos en proteínas y fibra mejoran la saciedad y ayudan a controlar el apetito, lo que alienta a los fabricantes a reformular productos en torno a estos atributos. Reflejando esta tendencia, PepsiCo lanzó en 2025 una línea de snacks salados reventados al aire con calorías reducidas, mientras que Mondelez amplió su oferta de galletas con calorías reducidas y porciones controladas para los canales minoristas. Además, la industria está siendo testigo de una mayor innovación en barras de snacks, bocados, palomitas de maíz y crisps enriquecidos con proteínas y fibra, respondiendo a la demanda de los consumidores de experiencias de snacking satisfactorias y sin culpa.

Expansión de la innovación en snacks enriquecidos con proteínas y fibra

Los nuevos lanzamientos de snacks están cada vez más anclados en las proteínas, pero la fibra está emergiendo rápidamente como un ingrediente igualmente vital. Los fabricantes ahora consideran ambos como componentes esenciales. A principios de 2026, Frito-Lay de PepsiCo lanzó SmartFood FiberPop, con 6 g de fibra, y SunChips Fiber, con 3 g de fibra por porción. Mientras tanto, Quaker debutó con Protein Rice Crisps, ofreciendo 6 g de proteína por porción, en abril de 2026 en los minoristas de EE. UU.[1]Fuente: PepsiCo, "Comunicado de Prensa de Quaker Protein Rice Crisps," PepsiCo, pepsico.com. Ambos productos, elaborados con proteína de guisante y granos integrales, prescinden orgullosamente de conservantes artificiales. PopCorners, tradicionalmente conocido por su ligereza, dio un audaz paso hacia el ámbito de los snacks funcionales con su lanzamiento en 2026 de Protein, con un robusto contenido de 9 g de proteína por porción. Este cambio subraya una tendencia significativa: el modelo de cofortificación «proteína más fibra» está reduciendo la brecha entre el reconocimiento de una tendencia clínica y su presencia en los estantes de las tiendas. Esta evolución favorece a los fabricantes con capacidades ágiles de investigación y desarrollo, mientras que aquellos que dependen de largos ciclos de reformulación se encuentran en desventaja. Incluso las marcas emergentes están avanzando; HIPPEAS introdujo Protein Crunch en mayo de 2026, con 8 g de proteína vegetal de guisante por porción de 1 oz y un 55% menos de grasa que los principales puffs crujientes, demostrando su capacidad para rivalizar con los formatos establecidos[2]Fuente: HIPPEAS, "Lanzamiento de Protein Crunch," HIPPEAS, hippeas.com.

Migración del snacking hacia rutinas de control de peso y GLP-1

Los medicamentos GLP-1 están reformando la demanda de snacks bajos en calorías, desplazando el enfoque desde la mera conciencia sobre la salud hacia una alineación nutricional más terapéutica. Actualmente, aproximadamente 1 de cada 8 adultos en EE. UU. toma medicamentos GLP-1 como Ozempic o Zepbound. Sus patrones de consumo en 2026 muestran un enfoque más estructurado y sostenido que en 2025, lo que indica una tendencia en profundización más que un cambio pasajero. En respuesta, Conagra, en enero de 2025, marcó 26 de sus artículos Healthy Choice con una insignia «On Track», destacando su compatibilidad con GLP-1. Mientras tanto, General Mills intensificó sus innovaciones en 2026, introduciendo formatos compatibles con GLP-1 como Cheerios Protein, Fiber One y barras Ghost Performance Nutrition. Esta tendencia señala a los actores del mercado que los usuarios de GLP-1 representan un segmento fiel a la marca, dispuesto a pagar una prima por productos que se alineen con sus necesidades terapéuticas. Este cambio está resultando especialmente ventajoso para el sector de snacks bajos en calorías, superando los beneficios observados en categorías más indulgentes.

Expansión del surtido en el comercio minorista convencional y el comercio electrónico

Tanto los canales minoristas físicos como los digitales están reformando el panorama de distribución de los snacks bajos en calorías. En 2025, los supermercados e hipermercados representaron el 58,13% de los ingresos, lo que subraya su dominio en las compras de comestibles planificadas. Sin embargo, los canales en línea están experimentando un crecimiento más rápido. El comercio social se está convirtiendo en una vía significativa para las primeras compras: en 2025, las ventas de snacks en TikTok Shop en EE. UU. superaron el crecimiento general de las ventas de snacks en línea, y el Reino Unido registró un crecimiento similar en TikTok Shop. Las marcas de snacks bajos en calorías disfrutan de una ventaja única: las marcas de nicho orientadas a la salud pueden cultivar audiencias directas al consumidor en línea, evitando las tarifas de colocación y los requisitos de volumen de las tiendas físicas. Esta presencia en línea actúa como campo de pruebas, allanando el camino para una expansión más amplia en el comercio minorista físico. Los resultados del primer trimestre de 2026 de Mondelez destacaron esta tendencia, señalando que los canales de conveniencia, club y en línea compensaron eficazmente la caída de volúmenes en las ventas de galletas en EE. UU., subrayando la importancia estratégica de la distribución multicanal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Sabor y Textura Frente a los Snacks Convencionales | -0.8% | Global, más agudo en los mercados emergentes donde las expectativas de paridad de sabor son altas | Mediano plazo (2-4 años) |

| Escepticismo del Consumidor hacia las Declaraciones de Salud de Productos Altamente Procesados | -0.6% | Global, con América del Norte y Europa como principales centros de escepticismo | Mediano plazo (2-4 años) |

| Precios Premium y Presión sobre los Márgenes por Ingredientes Especiales | -0.9% | Global, con la mayor presión en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgo de Reformulación por Tolerabilidad de Edulcorantes, Fibra y Alérgenos | -0.5% | Global, el mayor impacto en mercados con alta aplicación del etiquetado de alérgenos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de sabor y textura frente a los snacks convencionales

Los consumidores suelen utilizar los snacks tradicionales con todas las calorías como referencia, lo que supone un desafío para las alternativas bajas en calorías. Los formatos como los reventados al aire, horneados y fortificados con proteínas a menudo no logran replicar la densidad, el crujido y la sensación en boca de sus equivalentes fritos o cargados de azúcar. Esta brecha es evidente en las tasas de recompra, que destacan la diferencia entre las pruebas únicas y el consumo habitual. Si bien las empresas más pequeñas están avanzando con técnicas novedosas como la liofilización y la extrusión de alto cizallamiento, utilizando bases como proteína de guisante o arroz, se enfrentan a desafíos para escalar estos métodos sin alejar a los consumidores sensibles al precio. El núcleo del problema radica en la naturaleza dual de la satisfacción del snacking: es tanto fisiológica como psicológica. Los consumidores tienen asociaciones arraigadas con texturas consideradas auténticas

, y cualquier producto reformulado debe navegar por estas percepciones para fomentar las recompras. Sin avances significativos en el procesamiento y un cambio en las percepciones de los consumidores, el camino desde la mera conciencia hasta la lealtad a la marca seguirá siendo incompleto para una parte sustancial del mercado objetivo.

Precios premium y presión sobre los márgenes por ingredientes especiales

Las formulaciones de snacks bajos en calorías dependen cada vez más de proteínas especiales (como suero de leche, guisante y caseína), edulcorantes alternativos (como alulosa, stevia y fruta del monje) y sustratos ricos en fibra (incluida la inulina de raíz de achicoria y el beta-glucano de avena). Estas categorías de ingredientes conllevan costos estructurales significativamente más altos que los insumos de materias primas convencionales. A principios de 2026, bajo la presión del inversor activista Elliott Management, que había acumulado una participación de alrededor de USD 4.000 millones, PepsiCo redujo los precios de los snacks hasta un 15% y recortó su línea de productos en EE. UU. en un 20%. Este movimiento pone de relieve los desafíos que enfrentan incluso los grandes actores para gestionar los márgenes mientras se desplazan hacia ingredientes funcionales. The Simply Good Foods Company, propietaria de Quest y Atkins, ajustó su pronóstico de ventas netas para el ejercicio fiscal 2026 a una caída del 10% al 7% interanual[3]Fuente: The Simply Good Foods Company, "Resultados del Segundo Trimestre del Ejercicio Fiscal 2026," The Simply Good Foods Company, thesimplygoodfoodscompany.com. La empresa también anticipa una caída en los márgenes brutos de 300 a 350 puntos básicos, atribuyendo esto en parte a los desafíos en los costos de ingredientes y a una desaceleración en las ventas de su línea Atkins. Las marcas que aseguren acuerdos de suministro a largo plazo o avancen hacia el procesamiento propio probablemente disfrutarán de mejores perfiles de margen en comparación con aquellas que dependen de la adquisición a precio de mercado de ingredientes especiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Reformulación Remodela la Participación de Valor en el Pasillo de Snacks

En 2025, las papas fritas y crisps mantuvieron una participación de ingresos del 33,71%, la mayor entre todos los tipos de productos. Este dominio se debe al amplio consumo de snacks salados y a la reformulación de variantes horneadas, reventadas y sopladas al aire, que ahora conviven junto a las opciones fritas tradicionales. El segmento se beneficia de dos canales clave: los supermercados impulsan las ventas por volumen, mientras que el comercio electrónico y las tiendas de conveniencia promueven variantes de papas fritas premium y fortificadas con proteínas con mayores márgenes. El lanzamiento de Doritos Protein de PepsiCo en febrero de 2026 (10 g de proteína por porción de 1 oz) destaca el cambio de las papas fritas de snacks conscientes de las calorías a nutrición funcional. Las palomitas de maíz, los frutos secos, las semillas y las galletas saladas ocupan nichos distintos: las palomitas de maíz para el snacking entre comidas, los frutos secos y las semillas para el consumo orientado a la salud, y las galletas saladas como acompañantes en el almuerzo. Los tres están experimentando transformaciones de etiqueta limpia y orgánica para satisfacer la creciente demanda de transparencia en los ingredientes.

Las barras son la categoría de productos de más rápido crecimiento, con una CAGR del 13,96% de 2026 a 2031, impulsadas por su versatilidad como sustitutos de comidas en movimiento, nutrición post-entrenamiento y soluciones de alto contenido proteico complementarias al GLP-1. El lanzamiento de KIND en enero de 2026 de Protein Max Granola (15 g de proteína, 9 g de fibra por porción) y Protein Max Bars (20 g de proteína, 1 g de azúcar añadido) refleja el cambio de simples mezclas de frutos secos y frutas a perfiles de macronutrientes clínicamente alineados. Las galletas, aunque el segmento más pequeño por prioridad de crecimiento, se están convirtiendo en un espacio para la «indulgencia permisible». Los CLIF BUILDERS de Mondelez, con su lanzamiento en junio de 2026 de White Fudge OREO (20 g de proteína), ejemplifica la fusión de formatos indulgentes y funcionales, desafiando los modelos de segmentación tradicionales.

Por Categoría: Lo Convencional Domina el Volumen; Lo Orgánico/Sin Ingredientes Específicos Impulsa la Premiumización del Valor

De 2026 a 2031, se proyecta que la categoría orgánica y sin ingredientes específicos crezca a un ritmo vertiginoso del 14,61% de CAGR, superando a todos los demás segmentos. Este auge está impulsado por una confluencia de factores: el movimiento Make America Healthy Again (MAHA), una cohorte creciente de usuarios de GLP-1 que favorecen los ingredientes libres de químicos, y la adopción por parte de la Generación Z de la certificación orgánica como insignia de identidad social. Para 2025, el mercado estadounidense de snacks y dulces orgánicos alcanzó un notable USD 5.300 millones, marcando un incremento anual del 7,3%. En particular, las barras de nutrición superaron el hito de ventas de USD 2.000 millones por primera vez. Además, una encuesta reveló que el 38% de las empresas orgánicas anticipa un aumento en la demanda de snacks orgánicos en 2026, impulsado por la creciente adopción de medicamentos GLP-1. Obtener la certificación orgánica del USDA y la verificación del Non-GMO Project se ha convertido en una espada de doble filo: si bien sirven como estrictos puntos de referencia de cumplimiento, también actúan como guardianes que marginan a los participantes más pequeños de los espacios premium en los estantes. Para las marcas orgánicas establecidas, esta dinámica no solo eleva los costos de cambio, sino que también fortalece su posición en el mercado, creando tanto una barrera de entrada como un paraguas de precios protector.

En 2025, los productos convencionales comandaron una participación dominante del 79,62% de los ingresos de la categoría, subrayando la continua fortaleza de las marcas convencionales. Sin embargo, a medida que el mercado evoluciona, es evidente que, si bien el volumen fluye predominantemente a través de estos canales convencionales, los nuevos dólares de crecimiento se están orientando hacia el segmento orgánico y sin ingredientes específicos. El lanzamiento de Frankie's Organic Snacks en más de 500 tiendas Target en junio de 2026 subraya la viabilidad convencional de los productos orgánicos, rompiendo los confines de los canales naturales y especializados. Este cambio hacia el comercio minorista convencional está reduciendo la brecha de precio premium entre los snacks bajos en calorías orgánicos y convencionales, lo que podría atraer a hogares que tradicionalmente han evitado las ofertas orgánicas a probarlas.

Por Canal de Distribución: Los Supermercados Lideran; Los Canales en Línea Aceleran el Descubrimiento

El comercio minorista en línea está destinado a dominar el mercado de snacks bajos en calorías, con una CAGR proyectada del 14,98% de 2026 a 2031. Este auge subraya las fuerzas duales de la digitalización de la compra de comestibles y el meteórico ascenso del comercio social como principal herramienta de descubrimiento. En 2025, las ventas de snacks en TikTok Shop en EE. UU. superaron el crecimiento general de las ventas de snacks en línea. Esta disparidad destaca el papel del comercio social en la creación de una nueva ruta de compra, que evita las colocaciones tradicionales en estantes. Este cambio favorece a las marcas de nicho orientadas a la salud. A diferencia del comercio minorista físico, que a menudo impone tarifas de colocación y mínimos de volumen, el ámbito en línea actúa como un caldo de cultivo para las innovaciones, allanando el camino para su eventual inclusión en los surtidos de supermercados. La actualización para inversores del primer trimestre de 2026 de Mondelez reveló que canales como conveniencia, club y en línea fueron fundamentales para contrarrestar una caída en los volúmenes de la categoría de galletas en EE. UU.

En 2025, los supermercados e hipermercados comandaron una participación de ingresos del 58,13%, un testimonio no solo de su dominio histórico sino de las inversiones estratégicas de los principales actores en gestión de categorías, promociones y colocación de productos, especialmente para las gamas orientadas a la salud. Las tiendas de conveniencia, que atienden al consumidor en movimiento, ahora priorizan los snacks de porción individual, ricos en proteínas y con alto contenido de fibra, adaptándose a los hábitos de snacking en evolución a lo largo del día. Mientras tanto, los servicios de suscripción directa al consumidor y las tiendas club están emergiendo como arenas fundamentales para evaluar la sensibilidad al precio y la lealtad. Muchas marcas emergentes están aprovechando los lanzamientos en el canal club como prueba de volumen antes de ampliar su alcance en los supermercados.

Análisis Geográfico

En 2025, América del Norte mantuvo una participación del 36,40% de los ingresos del mercado global de snacks bajos en calorías, impulsada por la madura infraestructura minorista de EE. UU., la alta penetración de medicamentos GLP-1 y el enfoque en el seguimiento de calorías y el etiquetado nutricional. La reorganización de la cartera de PepsiCo en 2026, que redujo su línea en EE. UU. en un 20% e introdujo productos como Doritos Protein y Quaker Protein Rice Crisps, destaca su respuesta a las preferencias de snacking en evolución. Canadá muestra un fuerte crecimiento según el informe del primer trimestre de 2026 de Mondelez, mientras que México está emergiendo como un centro de fabricación. La planta Sabritas de PepsiCo por USD 467 millones en Celaya, parte de una inversión de USD 2.000 millones hasta 2028, refleja la confianza en México como la mayor economía de consumo de América Latina. Europa, el segundo mercado más grande, se está transformando debido al etiquetado Nutri-Score de la UE y la Directiva sobre Residuos de Envases. Se espera que los productos de etiqueta limpia superen el 70% de las carteras de alimentos y bebidas de la UE para 2025-2026, frente al 52% en 2021, a medida que las formulaciones limpias se convierten en un estándar competitivo.

Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR del 12,98% de 2026 a 2031. China, Japón, India y el Sudeste Asiático están impulsando el crecimiento a través de dinámicas de demanda distintas. Una encuesta de 2026 realizada por Glico y First Finance encontró que el 67,04% de los consumidores chinos están dispuestos a pagar una prima por snacks con etiqueta de salud, con el 45,67% monitoreando los atributos de salud durante las compras. Esto está reformando el desarrollo de productos para las marcas nacionales e internacionales en China. En Japón, la cultura del bienestar y el envejecimiento de la población sostienen la demanda de snacks enriquecidos y con porciones controladas. La renovación en 2026 del empaque de Harvest Snaps de Calbee, que enfatiza la fibra y la proteína, refleja esta tendencia. En India, la Autoridad de Seguridad y Normas Alimentarias (FSSAI) ha simplificado la concesión de licencias para empresas alimentarias, mientras que la penetración de los teléfonos inteligentes está impulsando el crecimiento del comercio electrónico en las ciudades de segundo nivel.

América del Sur y Oriente Medio y África son mercados en etapa temprana pero en expansión. El aumento de los ingresos disponibles, la modernización del comercio minorista urbano y la creciente conciencia sobre la salud están atrayendo a marcas multinacionales y regionales hacia los snacks más saludables. Brasil y los Emiratos Árabes Unidos son los submercados más desarrollados, con nuevos lanzamientos de SKU de fabricantes globales que apuntan al crecimiento más allá de los mercados desarrollados saturados. La inversión de PepsiCo en fabricación en México subraya la confianza en el potencial de crecimiento de América Latina, mientras que los centros de distribución con sede en los Emiratos Árabes Unidos están facilitando los lanzamientos regionales de marcas de snacks orientadas a la salud de EE. UU. y Europa en los mercados del Consejo de Cooperación del Golfo. América del Sur enfrenta desafíos como la volatilidad cambiaria y los altos costos de importación de ingredientes, que reducen la competitividad de precios de los snacks importados premium. Las asociaciones de fabricación local se están volviendo esenciales para las marcas que apuntan a una presencia duradera en mercados como Argentina, Colombia y Perú.

Panorama Competitivo

El mercado de snacks bajos en calorías está moderadamente concentrado en la cima, pero sigue siendo concurrido en los niveles medio y premium. Los principales actores como PepsiCo, Nestlé, Mondelez International, General Mills, Mars y The Hershey Company aprovechan extensas redes de distribución, sólidas relaciones con los minoristas y significativas capacidades de gasto comercial. Esta escala no solo ayuda en la reformulación y los lanzamientos de productos, sino que también asegura espacio en los estantes en medio de una competencia creciente. Mientras tanto, las marcas de nicho están desafiando a estos gigantes con ofertas centradas en proteínas, fibra, ingredientes orgánicos y propuestas orientadas a la salud. Esta interacción entre escala y agilidad está influyendo en la evolución del mercado de snacks bajos en calorías, tanto en las tiendas físicas como en línea.

En un audaz movimiento estratégico, PepsiCo adquirió Siete Foods por USD 1.200 millones en enero de 2025 y Poppi por USD 1.950 millones en mayo de 2025. En 2026, renovó su línea de snacks, introduciendo Doritos Protein, PopCorners Protein, SmartFood FiberPop, SunChips Fiber y Quaker Protein Rice Crisps. Conagra Brands, en 2025, añadió estratégicamente una insignia On Track a 26 artículos Healthy Choice, alineándolos con un posicionamiento compatible con GLP-1. Mientras tanto, KIND se adentró más en el snacking de rendimiento en enero de 2026, lanzando Protein Max Granola y ampliando sus Protein Max Bars. Estos movimientos subrayan la feroz competencia entre los gigantes globales y las marcas especializadas, ambos compitiendo por las recompras en el ámbito de los snacks bajos en calorías.

Si bien la innovación es crucial, la ejecución tiene igual peso. Factores como el precio, la textura y la economía de los ingredientes pueden frenar rápidamente el potencial comercial de un producto bien posicionado. Destacando esta vulnerabilidad, The Simply Good Foods Company ajustó a la baja sus perspectivas de ventas netas para el ejercicio fiscal 2026, citando presiones de margen anticipadas por los costos de ingredientes. Mondelez, en su llamada de resultados del primer trimestre de 2026, señaló que canales como conveniencia, club y en línea ayudaron a contrarrestar los menores volúmenes de galletas en EE. UU., subrayando la importancia de la diversificación de canales en el dinámico panorama de los snacks. Hershey, durante su Día del Inversor 2026, puso la mira en alcanzar el segundo puesto en snacks salados en EE. UU., lo que indica la continua y feroz competencia en el mercado de snacks bajos en calorías a medida que los principales actores persiguen la misma base de consumidores conscientes de la salud.

Líderes de la Industria de Snacks Bajos en Calorías

PepsiCo, Inc.

Nestle S.A.

Mondelez International, Inc.

General Mills, Inc.

Kellanova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Frankie's Organic Snacks se lanzó en más de 500 tiendas Target y Target.com, representando su mayor despliegue minorista en EE. UU. hasta la fecha y ampliando su presencia a más de 1.500 ubicaciones en todo el país, señalando el compromiso de los minoristas convencionales con los formatos de snacks inflados con certificación orgánica del USDA.

- Junio de 2026: La marca CLIF BUILDERS de Mondelez International introdujo la barra de proteínas con sabor a White Fudge OREO, extendiendo una colaboración de 2025 a un nuevo formato de alto contenido proteico (20 g+) disponible en Albertsons, Meijer, Hy-Vee y Amazon.

- Mayo de 2026: HIPPEAS lanzó Protein Crunch, con 8 g de proteína vegetal de guisante por porción de 1 oz, horneado y no frito, con un 55% menos de grasa que los principales puffs crujientes, marcando la entrada de la marca al snacking proteico convencional más allá de sus orígenes en puffs de garbanzo.

Alcance del Informe Global del Mercado de Snacks Bajos en Calorías

Un snack bajo en calorías es una pequeña porción de alimento consumida entre comidas que proporciona una cantidad reducida de energía. El mercado global de snacks bajos en calorías está segmentado por tipo de producto, categoría, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en barras, papas fritas y crisps, palomitas de maíz, frutos secos y semillas, galletas saladas, galletas dulces y otros tipos. Por categoría, el mercado está segmentado en convencional y orgánico/sin ingredientes específicos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Barras |

| Papas Fritas y Crisps |

| Palomitas de Maíz |

| Snacks de Frutos Secos y Semillas |

| Galletas Saladas |

| Galletas Dulces |

| Otros Tipos de Productos |

| Convencional |

| Orgánico/Sin Ingredientes Específicos |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Barras | |

| Papas Fritas y Crisps | ||

| Palomitas de Maíz | ||

| Snacks de Frutos Secos y Semillas | ||

| Galletas Saladas | ||

| Galletas Dulces | ||

| Otros Tipos de Productos | ||

| Categoría | Convencional | |

| Orgánico/Sin Ingredientes Específicos | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto valdrá el mercado de snacks bajos en calorías en 2031?

El mercado de snacks bajos en calorías alcanzará USD 27,91 mil millones en 2031, frente a USD 15,39 mil millones en 2026, a una CAGR del 12,6% durante 2026-2031.

¿Qué tipo de producto lidera los ingresos en los snacks bajos en calorías?

Las papas fritas y crisps lideraron los ingresos con una participación del 33,7% en 2025, respaldadas por la fuerte demanda de snacks salados y la continua reformulación en formatos horneados, reventados y soplados al aire.

¿Qué segmento de producto está creciendo más rápido en los snacks bajos en calorías?

Se proyecta que las barras crezcan a una CAGR del 14,0% hasta 2031, impulsadas por la demanda de sustitutos de comidas en movimiento, uso post-entrenamiento y formatos de alto contenido proteico.

¿Están ganando terreno los snacks orgánicos y sin ingredientes específicos más rápido que las opciones convencionales?

Sí. Se prevé que los productos orgánicos y sin ingredientes específicos crezcan a una CAGR del 14,6% hasta 2031, mientras que los productos convencionales aún mantuvieron la mayor participación de ingresos del 79,6% en 2025.

Última actualización de la página el: