Tamanho e Participação do Mercado de Encapsulamento de Células Vivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 244.64 Milhões de dólares |

| Tamanho do Mercado (2031) | 292.48 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.64% CAGR |

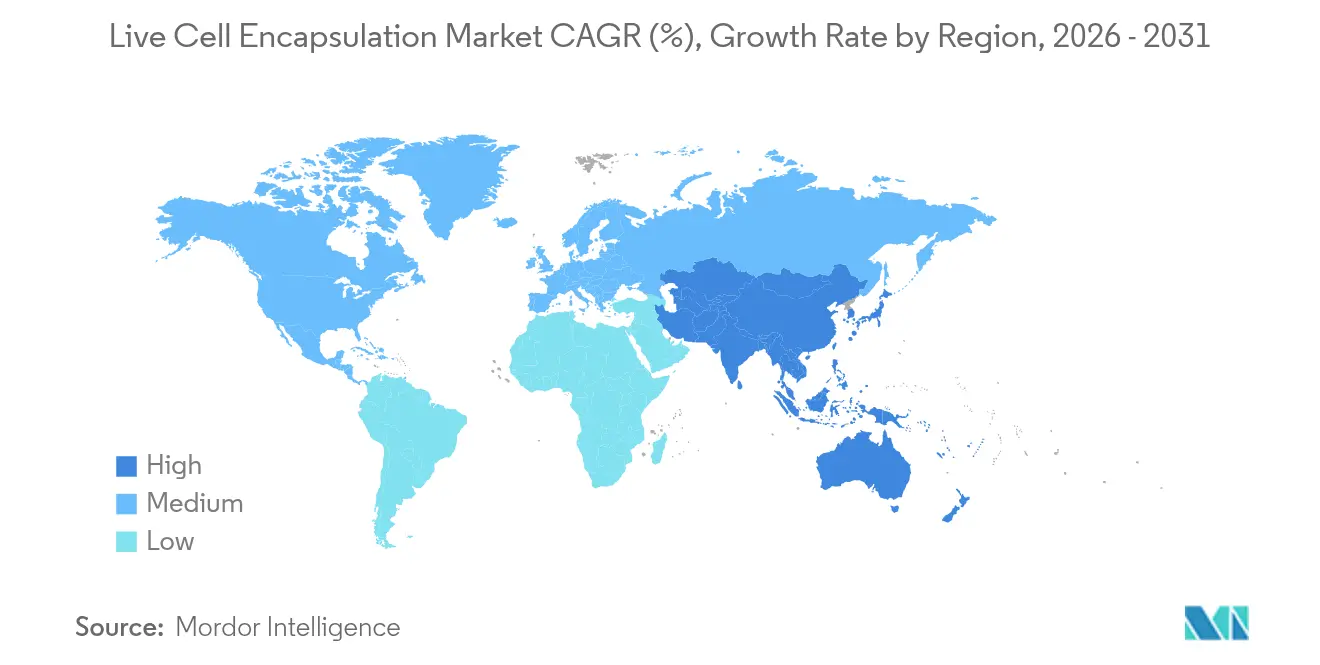

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Encapsulamento de Células Vivas por Mordor Intelligence

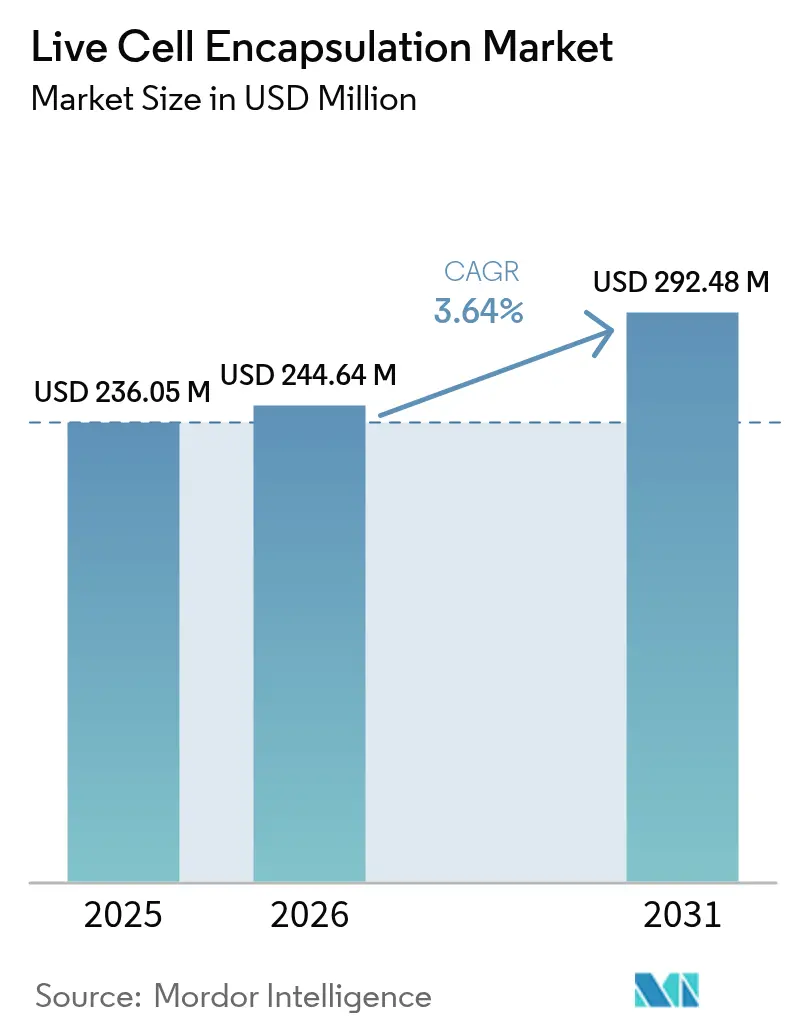

O tamanho do mercado de encapsulamento de células vivas deve crescer de USD 236,05 milhões em 2025 para USD 244,64 milhões em 2026 e está previsto para atingir USD 292,48 milhões até 2031, a um CAGR de 3,64% no período 2026-2031. Essa expansão constante demonstra a migração do setor de experimentos laboratoriais para produtos comerciais regulamentados, impulsionada por aprovações marcantes como a do NT-501 da Encelto para telangiectasia macular em 2024 e o progresso contínuo do VX-880 para diabetes Tipo 1 em ensaios clínicos de Fase III. O impulso também decorre da demanda dos consumidores por alimentos funcionais com alegações de saúde comprovadas, aliada à aceitação regulatória de probióticos encapsulados no Japão, na União Europeia e na América do Norte. O investimento do setor biofarmacêutico em linhas de produção microfluidicas automatizadas reduz os custos por dose em 30–40%, permitindo que as empresas superem as fases piloto e atendam populações de pacientes maiores. Enquanto isso, o capital de risco e o financiamento estratégico continuam a fluir para startups que refinam biomateriais, melhoram a uniformidade das cápsulas ou integram sensores de controle de qualidade em tempo real. Todos esses fatores reforçam a confiança dos investidores e sinalizam que o mercado de encapsulamento de células vivas está no caminho certo para ocupar um nicho estável tanto nos setores terapêutico quanto nutricional.

As principais oportunidades giram em torno da prevalência de doenças crônicas, da expansão das indicações clínicas e de avanços em polímeros sustentáveis. Os Estados Unidos, o Canadá, a Alemanha e o Japão se beneficiam de marcos regulatórios estabelecidos que encurtam os prazos de aprovação para produtos de terapia avançada, enquanto a China e a Coreia do Sul aproveitam a fabricação com custo eficiente e incentivos fiscais para acelerar o fluxo de ensaios clínicos. As barreiras de mercado persistem na forma de oferta limitada de matérias-primas de grau GMP e altos custos fixos na fabricação estéril, mas o boom de terceirização está gradualmente aliviando essas restrições. Plataformas de encapsulamento automatizadas equipadas com monitoramento óptico em linha agora atingem eficiências de captura de célula única superiores a 79%, resultando em saídas terapêuticas mais previsíveis e menores taxas de falha de lote. Ao mesmo tempo, multinacionais de alimentos e bebidas estão expandindo suas linhas de produtos premium incorporando probióticos encapsulados que permanecem viáveis após a pasteurização, estabelecendo uma nova fonte de demanda recorrente para o mercado de encapsulamento de células vivas.

Principais Conclusões do Relatório

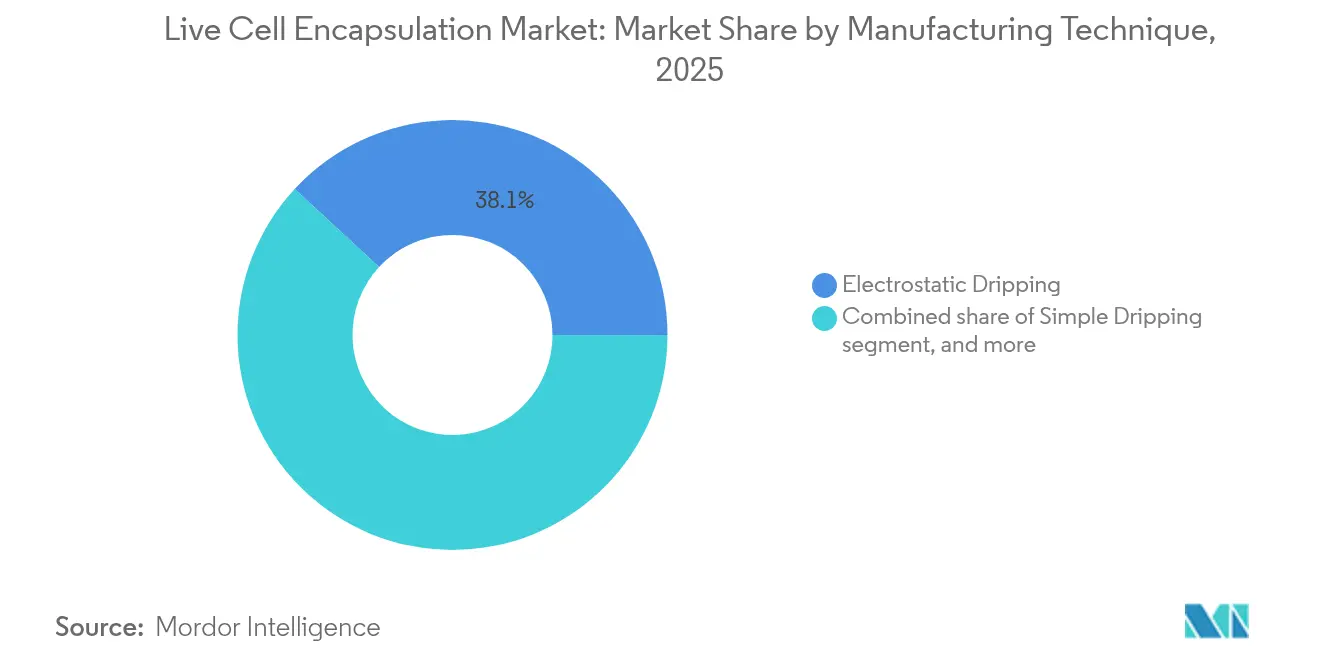

- Por técnica de fabricação, o gotejamento eletrostático deteve 38,12% da participação de receita em 2025, enquanto a atomização por disco rotativo está prevista para avançar a um CAGR de 5,12% até 2031.

- Por tipo de polímero, o alginato controlou 42,05% da participação do mercado de encapsulamento de células vivas em 2025; o sulfato de celulose está a caminho de crescer a um CAGR de 6,39% até 2031.

- Por aplicação, a entrega de fármacos representou 45,88% do tamanho do mercado de encapsulamento de células vivas em 2025, enquanto probióticos e alimentos funcionais estão projetados para registrar um CAGR de 6,42% até 2031.

- Por fonte celular, as células alogênicas responderam por 38,21% da participação de mercado em 2025, mas os programas xenogênicos estão crescendo mais rapidamente, com um CAGR de 5,78% até 2031.

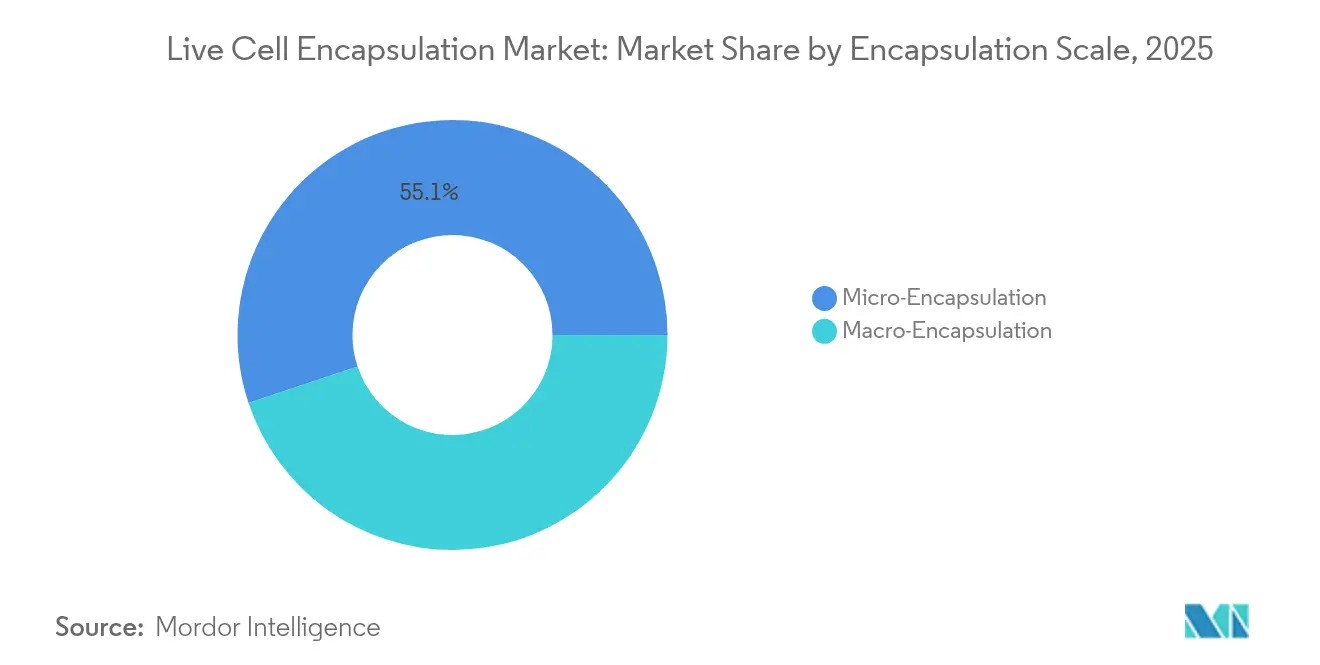

- Por escala de encapsulamento, o microencapsulamento respondeu por 55,12% da participação de mercado em 2025, mas o macroencapsulamento está crescendo mais rapidamente, com um CAGR de 5,06% até 2031.

- Empresas de biopharma e biotech juntas impulsionaram 42,95% da demanda de usuários finais em 2025, embora as CROs e CMOs detenham a perspectiva de crescimento mais elevada, com um CAGR de 6,11%, impulsionado pelas tendências de terceirização.

- Por geografia, a América do Norte dominou a receita com 43,12% em 2025; a Ásia-Pacífico é a região de expansão mais rápida, exibindo um CAGR de 4,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Encapsulamento de Células Vivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos investimentos público-privados em pesquisa biotecnológica | +1.2% | América do Norte, Europa, com expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Crescente carga de doenças crônicas e degenerativas | +0.8% | Global, intensificado em economias envelhecidas | Longo prazo (≥ 4 anos) |

| Avanços em biomateriais e tecnologias de encapsulamento | +0.7% | América do Norte, Europa, com expansão na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Vias regulatórias favoráveis para terapias avançadas baseadas em células | +0.6% | América do Norte, Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incorporação de probióticos encapsulados em alimentos e bebidas funcionais | +0.4% | Global, liderado pelos mercados consumidores da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de células encapsuladas com dispositivos de entrega implantáveis ou vestíveis | +0.3% | América do Norte, Europa, fase de adoção inicial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos Público-Privados em Pesquisa Biotecnológica

O capital de risco e estratégico continua a fluir para plataformas baseadas em células. A Formation Bio captou USD 372 milhões em uma rodada Série D em 2024, e a Vertex firmou uma licença com a TreeFrog Therapeutics com potencial de USD 215 milhões em marcos[1]Assessoria de Imprensa da Formation Bio, "Formation Bio Capta USD 372 Milhões em Série D," formationbio.com. Esse influxo de recursos ajuda as empresas a transitarem da prova de conceito para a execução clínica, exemplificado por 15 novos programas de terapia com células encapsuladas que entraram na Fase I em 2024. As designações aceleradas da FDA reduzem os ciclos de desenvolvimento de 8–10 anos para aproximadamente 5–7 anos, diminuindo o risco e atraindo mais capital. As bolsas do programa Horizonte Europa complementam o capital privado, enquanto os países da Ásia-Pacífico atraem ainda mais com isenções fiscais e espaço laboratorial subsidiado. Em conjunto, essas iniciativas ampliam o mercado de encapsulamento de células vivas ao alimentar os pipelines de P&D e expandir as capacidades de fabricação em múltiplos continentes.

Crescente Carga de Doenças Crônicas e Degenerativas

Mais de 1,1 milhão de americanos vivem com diabetes Tipo 1, criando uma forte justificativa para soluções de substituição de células beta que utilizam cápsulas com proteção imunológica[2]Equipe Editorial da Frontiers, "Avanços no Pâncreas Bioartificial," frontiersin.org. A degeneração macular relacionada à idade já afeta 196 milhões de pessoas em todo o mundo, ressaltando a necessidade não atendida que o NT-501 agora aborda. Os gastos com cuidados crônicos excedem USD 3,8 trilhões anualmente em nações de alta renda, de modo que os sistemas de saúde avaliam cada vez mais as terapias celulares que podem oferecer dosagem única ou infrequente em substituição a regimes vitalícios. O envelhecimento demográfico e as mudanças no estilo de vida amplificam essas pressões, expandindo as populações-alvo para produtos de células encapsuladas voltados a indicações endócrinas, oftálmicas e neurodegenerativas. À medida que a prevalência de doenças aumenta, também cresce a disposição dos pagadores em reembolsar terapias que prometem resultados duráveis ou curativos, ampliando assim o horizonte de receita para o mercado de encapsulamento de células vivas.

Avanços em Biomateriais e Tecnologias de Encapsulamento

A microfluídica de gotículas agora oferece taxas de encapsulamento de célula única acima de 79%, melhorando a homogeneidade da dose e reduzindo o desperdício[3]Mujtaba N. et al., "Encapsulamento de Célula Única via Microfluídica de Gotículas," nature.com. Fibras ópticas integradas medem oxigênio e pH em tempo real, prevenindo falhas de lote no início do processo. Misturas de alginato modificado e nanocristais de celulose aumentam a resistência mecânica, prolongando a persistência terapêutica de semanas para meses, enquanto o FibGel da UPM Biomedicals oferece uma opção de hidrogel de nanocelulose injetável. A automação da fabricação reduz o custo por dose em até 40%, viabilizando instalações de escalonamento que podem processar milhões de cápsulas por hora. Essas melhorias combinadas transformam o que antes era um procedimento artesanal de bancada em uma plataforma de nível industrial, ampliando a base de clientes para o mercado de encapsulamento de células vivas nos domínios médico e nutricional.

Vias Regulatórias Favoráveis para Terapias Avançadas Baseadas em Células

A aprovação pela FDA do CASGEVY, a primeira terapia editada por CRISPR, estabelece precedentes para produtos biológicos altamente complexos. Os esforços de harmonização entre a FDA, a EMA e a MHRA agora reduzem requisitos clínicos redundantes, enquanto a Lei de Produtos Farmacêuticos e Dispositivos Médicos do Japão permite a aprovação condicional de produtos regenerativos dentro de 2–3 anos após os dados pivotais. As designações de Avanço Terapêutico e RMAT atraem financiamento de risco ao encurtar o tempo de chegada ao mercado, e orientações claras sobre rastreabilidade de matérias-primas facilitam a qualificação de fornecedores. À medida que as normas amadurecem, a conformidade regulatória deixa de ser um fator dissuasivo e passa a ser um diferencial competitivo para empresas com sistemas de qualidade robustos, reforçando o crescimento no mercado de encapsulamento de células vivas.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade limitada de biomateriais de grau farmacêutico | –0.5% | Global, aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Altos custos de desenvolvimento e fabricação | –0.4% | Global, pronunciado em regiões sensíveis a custos | Médio prazo (2–4 anos) |

| Requisitos rigorosos de conformidade regulatória e de qualidade | –0.3% | Global, mais rigoroso na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas de terapia celular editadas geneticamente e alogênicas | –0.2% | Global, mais elevado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Biomateriais de Grau Farmacêutico

Apenas cerca de uma dúzia de fornecedores em todo o mundo atende aos padrões da FDA e da EMA para alginato ou quitosana de grau encapsulamento, resultando em prazos de entrega de 6–8 semanas e prêmios de preço de 15–20%. As interrupções no fornecimento podem repercutir em todo o mercado de encapsulamento de células vivas porque as matérias-primas respondem por 25–30% do custo dos produtos acabados. A concentração geográfica na Ásia-Pacífico acrescenta exposição a fretes e câmbio. Para mitigar o risco, muitos desenvolvedores estão adotando estratégias de dupla fonte ou investindo em linhas de purificação internas, mas a nova capacidade não entrará em operação rapidamente. Até lá, a escassez de matérias-primas permanece um obstáculo de curto prazo à expansão.

Altos Custos de Desenvolvimento e Fabricação

Levar um produto de células encapsuladas do conceito ao mercado ainda custa entre USD 50–80 milhões, com construções de instalações GMP acima de USD 20 milhões e sistemas eletrostáticos especializados com preços superiores a USD 500.000 por linha. Os ensaios de controle de qualidade consomem até 20% do custo dos produtos, e técnicos especializados recebem prêmios salariais de 25–30%. As empresas compensam essas despesas terceirizando para CDMOs, adotando automação de circuito fechado e escalando horizontalmente em vez de verticalmente. Mesmo assim, a intensidade de capital retarda a entrada no mercado para players menores e modera o CAGR geral no mercado de encapsulamento de células vivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica de Fabricação: Dominância Eletrostática Enfrenta Desafio da Automação

O mercado de encapsulamento de células vivas continua a depender do gotejamento eletrostático, que capturou 38,12% da receita em 2025 graças à formação precisa de gotículas e à longa familiaridade regulatória. As execuções GMP demonstram faixas estreitas de diâmetro de cápsula que satisfazem as especificações de uniformidade de dose para implantes oculares e endócrinos. No entanto, o rendimento por bocal permanece moderado, obrigando os fabricantes a implantar arranjos de múltiplos bocais ou hibridizar com alimentadores de disco rotativo para aumentar o volume. Os desembolsos de capital por unidade eletrostática de grau GMP ultrapassam USD 500.000, e cada unidade ainda necessita de isoladores com filtros HEPA e trocas automatizadas de meio para manter a esterilidade.

A atomização por disco rotativo, avançando a um CAGR de 5,12%, oferece rendimento três a cinco vezes maior, uma vantagem para linhas de probióticos e alimentos funcionais de alto volume. As forças centrífugas uniformes produzem diâmetros de cápsula abaixo de 200 µm, mantendo viabilidade ≥ 90%. Os produtores integram imagens em linha para verificar o tamanho das gotículas em tempo real, permitindo ações corretivas rápidas e menores taxas de refugo. O gotejamento simples persiste em ambientes acadêmicos porque os custos de equipamento são baixos, embora sua adoção na fabricação clínica permaneça limitada. Enquanto isso, os métodos de fluxo de ar coaxial e ultrassônico encontram espaço onde cepas delicadas requerem cisalhamento ultrabaixo, especialmente em aplicações de bebidas. A microfluídica, embora atualmente um nicho, promete precisão disruptiva para terapias específicas do paciente assim que a economia unitária melhorar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Polímero: Liderança do Alginato Desafiada pela Inovação em Celulose

O alginato deteve 42,05% da participação de mercado em 2025, impulsionado por décadas de dados clínicos e cinética de gelificação previsível. A reticulação com cálcio torna a validação do processo direta, e os reguladores estão familiarizados com os perfis de impurezas quando a purificação GMP está documentada. No entanto, os lotes de alginato variam conforme a colheita de algas marinhas, levando a variações de viscosidade que complicam o controle do processo. Os produtores agora empregam reômetros em linha e adicionam estabilizadores mecânicos para reduzir a variabilidade de lote a lote, salvaguardando assim a consistência terapêutica.

O sulfato de celulose é o polímero de crescimento mais rápido, com um CAGR de 6,39%, devido à superior resistência à tração e porosidade controlável que estende a liberação do fármaco de semanas para meses. Sua origem vegetal permite o fornecimento renovável, alinhando-se com as metas ESG que as grandes farmacêuticas divulgam em relatórios anuais. As matrizes híbridas combinam alginato com nanocelulose ou quitosana para ajustar as taxas de difusão para implantes pancreáticos ou retinais. As formulações à base de sílica — respondendo por uma participação modesta — visam ambientes de processamento severos, como a secagem por pulverização em alta temperatura. Os polímeros biodegradáveis sintéticos também ocupam nichos especializados onde a degradação controlada pelo tempo corresponde aos endpoints terapêuticos. A seleção de polímeros é, portanto, governada mais pelas necessidades específicas da indicação do que pelo custo da matéria-prima, fomentando um cenário diversificado dentro do mercado de encapsulamento de células vivas.

Por Aplicação: Maturidade da Entrega de Fármacos Contrasta com o Crescimento dos Probióticos

A entrega de fármacos manteve 45,88% da participação de receita em 2025, sustentada por vias clínicas validadas e resultados tangíveis em distúrbios oculares, endócrinos e neurológicos. Os hospitais favorecem esses produtos porque os esquemas de dosagem são bem compreendidos e frequentemente reembolsados. No entanto, a saturação se aproxima nos mercados estabelecidos, levando os desenvolvedores a buscar dispositivos combinados que integrem sensores ou válvulas de controle remoto para personalizar a dosagem.

Probióticos e alimentos funcionais representam a aplicação de crescimento mais rápido, com um CAGR de 6,42%, impulsionados pela mentalidade de saúde preventiva dos consumidores e por marcos regulatórios como o sistema de Alimentos com Alegações de Função do Japão, que legitima alegações de saúde bem definidas. O encapsulamento ajuda as culturas probióticas a sobreviver à pasteurização e ao trânsito gástrico ácido, permitindo que os profissionais de marketing de alimentos e bebidas ofereçam SKUs premium com preços 20–30% mais elevados. Os segmentos de medicina regenerativa e transplante celular mostram pipelines sólidos em diabetes, lesão medular e reparo corneano, mas comandam receitas menores hoje. O mix de aplicações ampliado reduz o risco de concentração e estabelece múltiplas avenidas de crescimento para o mercado de encapsulamento de células vivas.

Por Fonte Celular: Dominância Alogênica Encontra Inovação Xenogênica

Os produtos alogênicos capturaram 38,21% da participação de mercado em 2025, aproveitando as eficiências de fabricação em lote e a triagem padronizada de doadores que satisfazem os reguladores. Os bancos de células criopreservadas facilitam a produção repetível, reduzindo os custos variáveis por paciente. No entanto, o fornecimento permanece finito e os riscos de resposta imune persistem apesar do encapsulamento.

As abordagens xenogênicas, registrando um CAGR de 5,78%, atraem interesse à medida que os materiais de encapsulamento agora fornecem isolamento imunológico eficaz. As células de ilhotas porcinas, por exemplo, mantêm a regulação da glicose em modelos animais por seis meses sem imunossupressão sistêmica. Os desenvolvedores veem oportunidades para aliviar a escassez de órgãos, com mais de 100.000 americanos em listas de espera para transplante. Os produtos autólogos continuam a servir nichos de medicina personalizada, mas são inerentemente custosos e logisticamente complexos. As linhagens celulares modificadas ampliam a versatilidade ao secretar fatores de crescimento específicos ou anticorpos sob demanda. A paleta crescente de fontes celulares reforça a resiliência e expande o pool potencial endereçável do mercado de encapsulamento de células vivas.

Por Escala de Encapsulamento: Microencapsulamento Lidera pela Versatilidade

O microencapsulamento capturou 55,12% da receita em 2025, graças à sua compatibilidade com a administração minimamente invasiva e às superiores taxas de transferência de massa. As plataformas automatizadas agora atingem coeficientes de variação abaixo de 5% para o diâmetro da cápsula, garantindo um controle rigoroso da dose. As altas relações superfície-volume melhoram a difusão de nutrientes, um fator crítico para implantes densos de células beta visando a independência de insulina.

O macroencapsulamento, crescendo a um CAGR de 5,06%, ganha espaço para indicações onde a recuperação do dispositivo é valorizada, como nos primeiros ensaios em humanos. Os dispositivos de folha plana ou bolsa permitem maior carga celular e monitoramento simplificado, embora ao custo de implantação cirúrgica. As arquiteturas híbridas colocam microcápsulas dentro de macrodispositivos, combinando a capacidade de recuperação com a difusão em microescala. A seleção de escala, portanto, se alinha com os objetivos clínicos em vez de restrições técnicas, ressaltando a flexibilidade dentro do mercado de encapsulamento de células vivas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Liderança do Biopharma Enfrenta Concorrência das CROs

As empresas de biopharma e biotech impulsionaram 42,95% da demanda em 2025, sustentando pipelines internos de P&D e frequentemente mantendo fabricação cativa para proteger a propriedade intelectual. A aquisição da EsoBiotech pela AstraZeneca em março de 2025 ampliou seu conjunto de ferramentas de terapia celular in vivo, ao mesmo tempo em que adicionou suítes conformes com GMP configuradas para produtos encapsulados. No entanto, o ônus financeiro de construir instalações estéreis leva muitos patrocinadores à terceirização.

As CROs e CMOs, expandindo-se a um CAGR de 6,11%, beneficiam-se de economias de escala. A aquisição de USD 1,2 bilhão da Lonza do site de Vacaville da Genentech converte uma planta de grandes moléculas em um campus de terapia celular com múltiplas suítes. A ViSync Technologies, uma joint venture de 2025 entre a Hovione e o iBET, foca em lavagem downstream, envase e criopreservação. Os centros acadêmicos permanecem focos de inovação em polímeros, gerando startups que licenciam tecnologia para fabricantes. Empresas de alimentos e cosméticos se juntam como novos participantes, encomendando probióticos personalizados ou produtos de regeneração dérmica, diversificando ainda mais a base de clientes do mercado de encapsulamento de células vivas.

Análise Geográfica

A América do Norte reteve 43,12% da participação de receita em 2025. O robusto ecossistema de capital de risco da região canaliza capital para o Kendall Square de Boston, a Área da Baía de São Francisco e o Research Triangle da Carolina do Norte. As vias de Avanço Terapêutico e RMAT da FDA incentivam a adoção clínica precoce, enquanto os marcos de reembolso para o NT-501 validam a disposição dos pagadores em cobrir terapias de células encapsuladas quando os resultados clínicos atingem os endpoints. As colaborações interestaduais agilizam a logística, os registros de lote digitais e os testes de liberação em tempo real, encurtando coletivamente os prazos de entrega para implantações domésticas.

A Ásia-Pacífico é o território de crescimento mais rápido, projetado a um CAGR de 4,55% até 2031. A China abriga 37% dos ensaios globais de terapia celular e gênica graças a incentivos de política e subsídios provinciais que compensam as despesas clínicas. Os governos locais financiam infraestrutura, enquanto os fabricantes contratados em Suzhou e Xangai oferecem custos de mão de obra mais baixos, mas mantêm certificação ISO e cGMP. O regime de Alimentos com Alegações de Função do Japão impulsiona a demanda por probióticos, e a Coreia do Sul canaliza subsídios para o bioprocessamento em sistema fechado. O ecossistema farmacêutico da Índia agrega volume, fornecendo componentes de meio e conjuntos de uso único a preços competitivos. As vantagens de custo e a crescente prevalência de doenças crônicas expandem coletivamente a presença do mercado de encapsulamento de células vivas na Ásia-Pacífico.

A Europa apresenta um ambiente maduro, mas orientado à inovação. A revisão centralizada da EMA abrange 27 estados-membros, embora a divergência pós-Brexit exija registros duplicados para o Reino Unido, introduzindo sobrecarga administrativa. Alemanha, França e os países nórdicos apoiam iniciativas de sustentabilidade que estimulam materiais de encapsulamento à base de celulose, alinhando as políticas industriais com os impulsionadores ESG. Os consórcios acadêmico-industriais aproveitam o financiamento do Horizonte Europa para desenvolver fluxos de trabalho de fabricação de baixo carbono, refletindo a ênfase regional no bioprocessamento verde. Embora o crescimento seja mais lento do que na Ásia-Pacífico, os rigorosos padrões de qualidade da Europa e o forte poder de compra mantêm o mercado de encapsulamento de células vivas lucrativo.

Em outros lugares, a América do Sul, o Oriente Médio e a África permanecem incipientes, mas mostram potencial de crescimento de dois dígitos. A orientação da ANVISA do Brasil sobre terapias avançadas, o investimento em saúde da Visão 2030 da Arábia Saudita e a aspiração da África do Sul de se tornar um polo de biofabricação apontam para demanda futura. No entanto, a infraestrutura limitada de cadeia de frio e a incerteza de reembolso atualmente restringem o volume. No médio prazo, acordos de transferência de tecnologia e financiamento multilateral poderiam desbloquear maior adoção regional, contribuindo com receita incremental para o mercado global de encapsulamento de células vivas.

Cenário Competitivo

O mercado de encapsulamento de células vivas é moderadamente fragmentado. Nenhum player único controla mais de 10% da receita mundial, e os cinco principais provavelmente comandam 35–40%. A diferenciação centra-se em polímeros proprietários, designs de chips microfluídicos e suítes automatizadas de controle de qualidade. Os depósitos de patentes agora excedem 200 por ano, mas a maioria cobre avanços incrementais, como novos agentes de reticulação ou algoritmos de detecção em linha, em vez de avanços radicais.

A consolidação está se acelerando. A aquisição da EsoBiotech pela AstraZeneca em março de 2025 adiciona capacidade de encapsulamento in vivo para oncologia, enquanto a participação majoritária da Alcon na Aurion Biotech move o gigante da oftalmologia para terapias de células endoteliais corneanas. A licença da Vertex com marcos com a TreeFrog Therapeutics garante acesso ao encapsulamento microfluidico de alto rendimento para programas de diabetes, ilustrando como as grandes farmacêuticas frequentemente optam pelo licenciamento em vez do desenvolvimento interno para mitigar riscos.

As CDMOs escalam agressivamente. A aquisição de Vacaville pela Lonza converte uma planta de anticorpos monoclonais de aço inoxidável em uma instalação de terapia celular multiproduto que apresenta isoladores fechados e linhas automatizadas de envase e acabamento ajustadas para microcápsulas. A compra da CRYOPDP pela DHL reforça a logística ultrafria, abordando um gargalo crítico para a distribuição global de produtos vivos. Startups como Dolomite e Sphere Fluidics aproveitam a engenharia de precisão para capturar participação de nicho no encapsulamento de célula única para oncologia personalizada, enquanto a UPM Biomedicals entra com expertise em polímeros renováveis. O resultado é uma concorrência dinâmica, onde farmacêuticas estabelecidas, biotechs ágeis e prestadores de serviços especializados disputam posição no crescente mercado de encapsulamento de células vivas.

Líderes do Setor de Encapsulamento de Células Vivas

ViaCyte Inc.

Living Cell Technologies Limited.

Sigilon Therapeutics Inc.

Sernova Corp.

PharmaCyte Biotech Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Atelerix assinou um acordo exclusivo de distribuição com a MineBio para alcançar o mercado da China.

- Março de 2025: O Grupo DHL adquiriu a CRYOPDP da Cryoport para fortalecer a logística de cadeia de frio para terapias avançadas.

- Março de 2025: A Alcon adquiriu participação majoritária na Aurion Biotech para aplicações de terapia de células corneanas.

- Março de 2025: A AstraZeneca adquiriu a EsoBiotech para aprimorar as capacidades de terapia celular in vivo.

- Dezembro de 2024: A Lonza anunciou reestruturação estratégica para sair do segmento de cápsulas e focar nos serviços de CDMO.

Escopo do Relatório Global do Mercado de Encapsulamento de Células Vivas

De acordo com o escopo do relatório, o microencapsulamento de células vivas é uma tecnologia que envolve a imobilização de células dentro de uma membrana polimérica semipermeável que permite a difusão bidirecional de moléculas essenciais para o metabolismo celular e a difusão para fora dos produtos. Simultaneamente, a natureza semipermeável da membrana impede que células imunes e anticorpos danifiquem as células encapsuladas, considerando-as como partículas. O Mercado de Encapsulamento de Células Vivas é segmentado por Técnica de Fabricação (Gotejamento Simples, Gotejamento Eletrostático, Fluxo de Ar Coaxial, Atomização por Disco Rotativo, Outros), Tipo de Polímero (Alginato, Quitosana, Sílica, Sulfato de Celulose, Outros), Aplicação (Entrega de Fármacos, Medicina Regenerativa, Transplante Celular, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Gotejamento Simples |

| Gotejamento Eletrostático |

| Fluxo de Ar Coaxial |

| Atomização por Disco Rotativo |

| Outras Técnicas de Fabricação |

| Alginato |

| Quitosana |

| Sílica |

| Sulfato de Celulose |

| Outros Tipos de Polímero |

| Entrega de Fármacos |

| Medicina Regenerativa |

| Transplante Celular |

| Probióticos e Alimentos Funcionais |

| Outras Aplicações |

| Autóloga |

| Alogênica |

| Xenogênica |

| Modificada Geneticamente |

| Microencapsulamento |

| Macroencapsulamento |

| Empresas de Biopharma e Biotech |

| Institutos Acadêmicos e de Pesquisa |

| CROs e CMOs |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Técnica de Fabricação | Gotejamento Simples | |

| Gotejamento Eletrostático | ||

| Fluxo de Ar Coaxial | ||

| Atomização por Disco Rotativo | ||

| Outras Técnicas de Fabricação | ||

| Por Tipo de Polímero | Alginato | |

| Quitosana | ||

| Sílica | ||

| Sulfato de Celulose | ||

| Outros Tipos de Polímero | ||

| Por Aplicação | Entrega de Fármacos | |

| Medicina Regenerativa | ||

| Transplante Celular | ||

| Probióticos e Alimentos Funcionais | ||

| Outras Aplicações | ||

| Por Fonte Celular | Autóloga | |

| Alogênica | ||

| Xenogênica | ||

| Modificada Geneticamente | ||

| Por Escala de Encapsulamento | Microencapsulamento | |

| Macroencapsulamento | ||

| Por Usuário Final | Empresas de Biopharma e Biotech | |

| Institutos Acadêmicos e de Pesquisa | ||

| CROs e CMOs | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do mercado de encapsulamento de células vivas até 2031?

O mercado de encapsulamento de células vivas está previsto para atingir USD 292,48 milhões até 2031, crescendo a um CAGR de 3,64%.

Qual técnica de fabricação atualmente domina o mercado de encapsulamento de células vivas?

O gotejamento eletrostático detém a maior participação, com 38,12%, graças à escalabilidade comprovada e à familiaridade regulatória.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Reformas de política favoráveis, extensa atividade de ensaios clínicos na China e o marco favorável do Japão para alimentos funcionais impulsionam um CAGR regional de 4,55%.

Qual segmento de aplicação está se expandindo mais rapidamente?

Probióticos e alimentos funcionais registram o crescimento mais forte, com um CAGR de 6,42%, porque o encapsulamento melhora a sobrevivência dos probióticos e permite alegações de saúde sob regulamentações alimentares em evolução.

Como os altos custos de produção estão sendo mitigados?

Os players do setor terceirizam cada vez mais para CDMOs especializados, adotam automação que reduz os custos de lote em até 40% e buscam integração vertical para garantir biomateriais de grau GMP.

Quais são os principais materiais utilizados no encapsulamento atualmente?

O alginato permanece o polímero líder, enquanto o sulfato de celulose e os hidrogéis de nanocelulose estão ganhando impulso devido à superior resistência mecânica e aos perfis de sustentabilidade.

Página atualizada pela última vez em: