Tamanho e Participação do Mercado de Cultura de Células

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

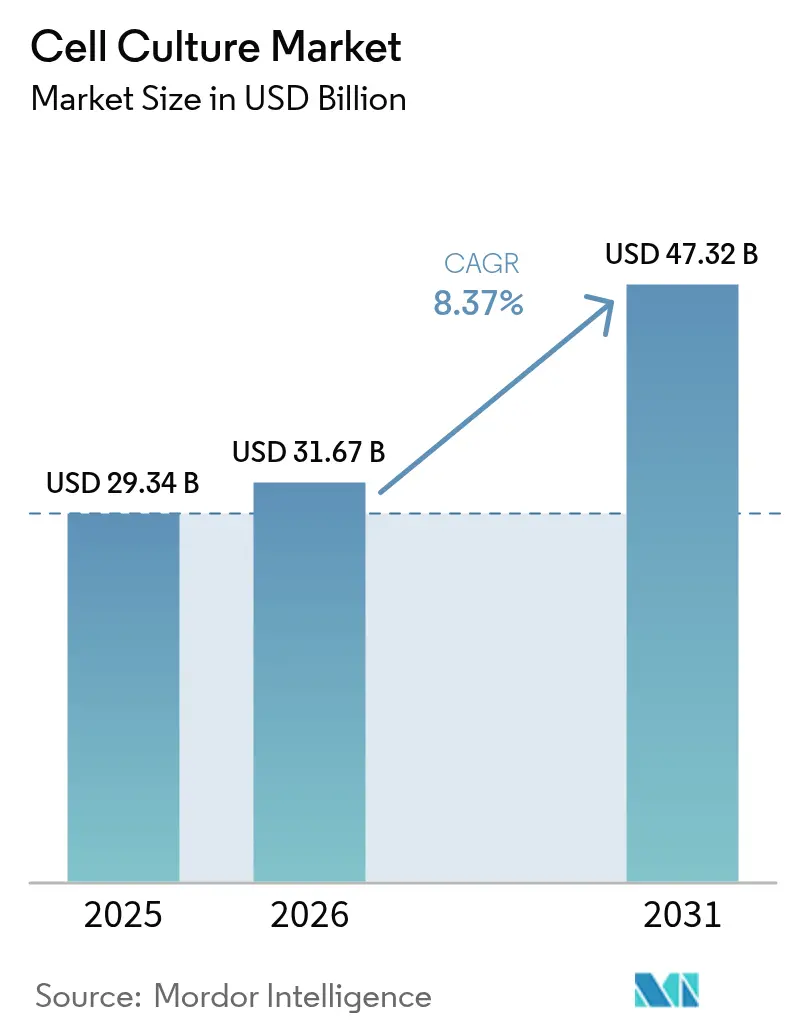

| Tamanho do Mercado (2026) | 31.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cultura de Células por Mordor Intelligence

O tamanho do mercado de cultura de células foi avaliado em USD 29,34 bilhões em 2025 e estima-se que cresça de USD 31,67 bilhões em 2026 para atingir USD 47,32 bilhões até 2031, a um CAGR de 8,37% durante o período de previsão (2026-2031). A robusta demanda de biofabricação, o aumento nos ensaios clínicos com células-tronco e os prazos regulatórios mais rigorosos para medicina regenerativa estão remodelando a alocação de capital em todo o mercado de cultura de células. Biorreatores de uso único automatizados, inovações em meios de cultura sem soro e análises de processos assistidas por inteligência artificial estão reduzindo os custos por lote e melhorando a reprodutibilidade, permitindo que os desenvolvedores ampliem terapias que antes estagnavam em ambientes de pesquisa de pequeno volume. Os principais fornecedores de ciências da vida agora buscam integração vertical — combinando equipamentos, consumíveis e serviços contratuais — para fortalecer a resiliência da cadeia de suprimentos e encurtar os ciclos de transferência de tecnologia. Enquanto isso, a política industrial regional no Japão, na China e nos Estados Unidos acelera a construção de instalações que aproximam a produção dos pacientes e reduzem o risco logístico transfronteiriço. As restrições de fornecimento de soro fetal bovino, juntamente com os mandatos de sustentabilidade, continuam a acelerar a transição para sistemas quimicamente definidos e livres de componentes animais, que simplificam os registros regulatórios e eliminam gargalos éticos.

Principais Conclusões do Relatório

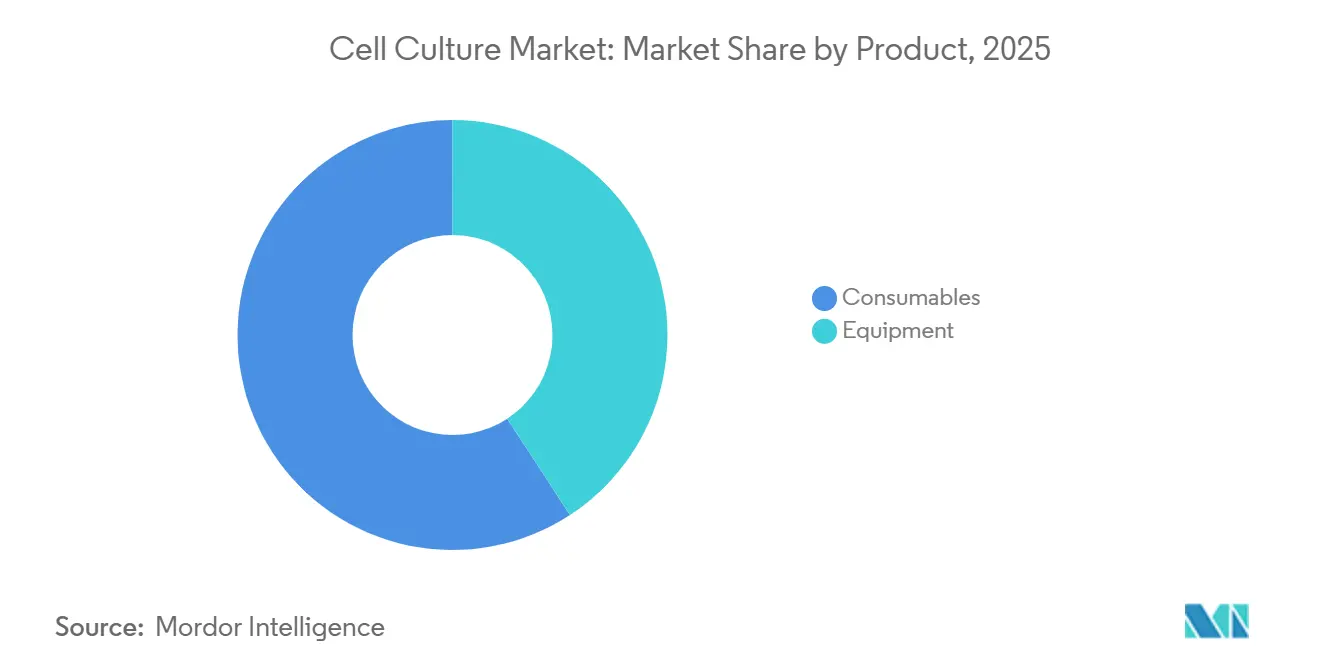

- Por categoria de produto, os consumíveis lideraram com 59,20% de participação na receita em 2025; os equipamentos têm previsão de expansão a um CAGR de 8,51% até 2031.

- Por tipo de célula, as células de mamíferos detinham 62,10% da participação do mercado de cultura de células em 2025, enquanto as células-tronco devem crescer a um CAGR de 8,25% até 2031.

- Por tecnologia, os sistemas 2D dominaram com 84,63% de participação em 2025; a cultura 3D avança a um CAGR de 10,93% até 2031.

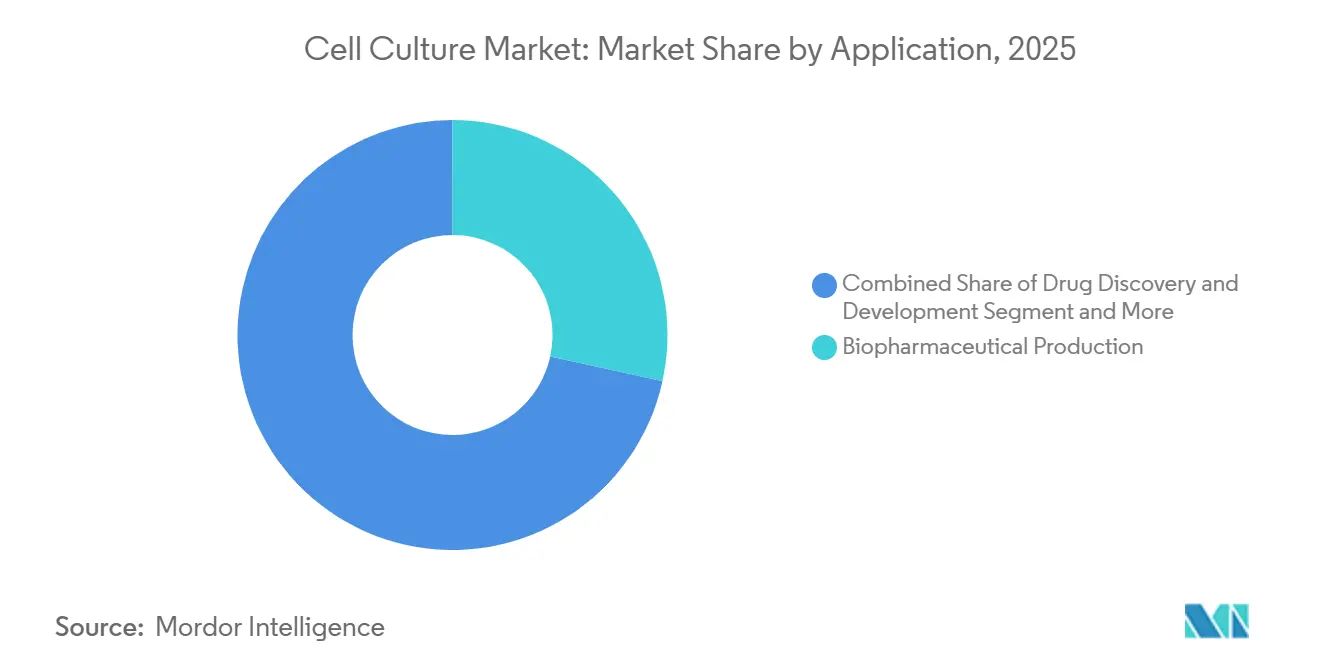

- Por aplicação, a produção biofarmacêutica representou 28,44% do tamanho do mercado de cultura de células em 2025, e a fabricação de terapias gênicas e celulares progride a um CAGR de 9,23% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 53,05% de participação em 2025; as organizações de pesquisa e fabricação contratadas estão crescendo a um CAGR de 10,21% até 2031.

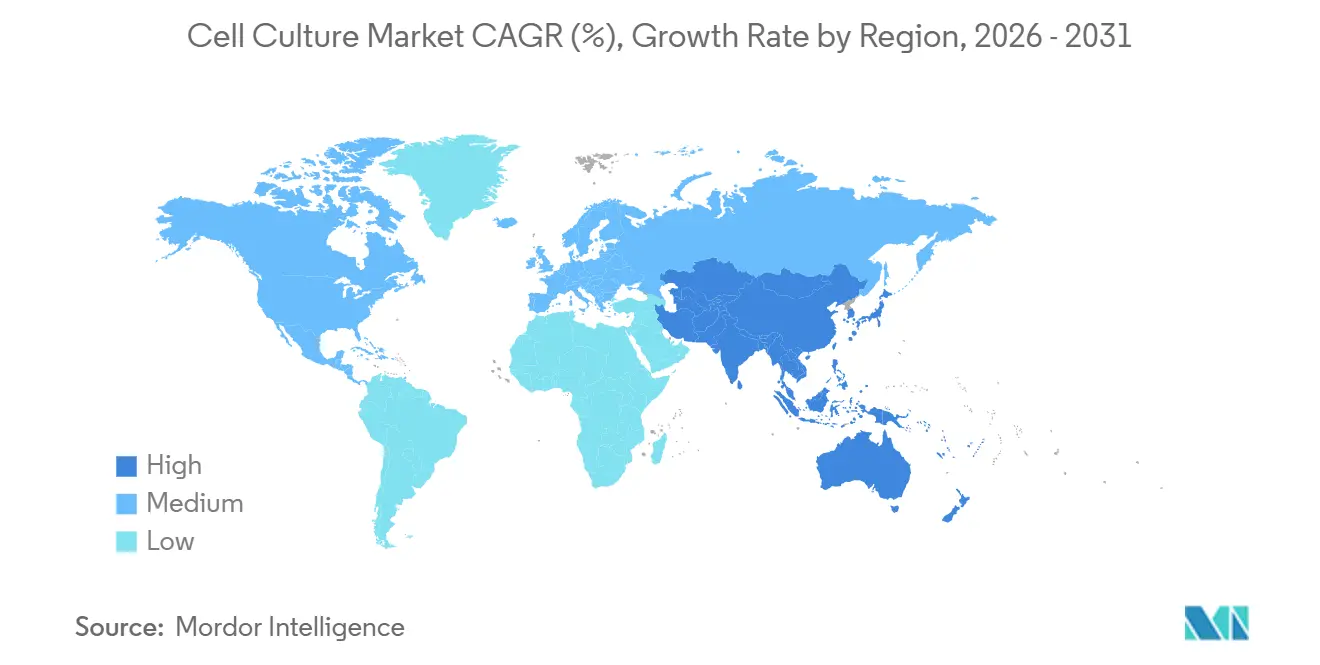

- Por geografia, a América do Norte detinha 35,59% da participação do mercado de cultura de células em 2025; a Ásia-Pacífico está preparada para o crescimento mais rápido, com CAGR de 9,27% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cultura de Células

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A carga de doenças crônicas eleva a demanda por biológicos | +2.8% | América do Norte, Europa, expansão global | Médio prazo (2-4 anos) |

| Sistemas automatizados de alto rendimento | +2.1% | América do Norte, APAC | Curto prazo (≤ 2 anos) |

| Impulso de financiamento público-privado | +1.9% | Japão, China, Estados Unidos | Longo prazo (≥ 4 anos) |

| Expansão dos ensaios clínicos de terapia gênica e celular | +2.4% | Estados Unidos, Japão, Alemanha | Médio prazo (2-4 anos) |

| Ensaios baseados em células na descoberta de medicamentos | +1.2% | América do Norte, União Europeia | Curto prazo (≤ 2 anos) |

| Bioprocessamento sustentável e livre de componentes animais | +1.6% | União Europeia, América do Norte, global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Crônicas Impulsionando a Demanda por Biológicos

As doenças não transmissíveis continuam a expandir os pipelines de biológicos, obrigando os fabricantes a ampliar a capacidade de cultura que sustenta anticorpos monoclonais, vacinas e terapêuticos GLP-1. A Sanofi comprometeu EUR 1,3 bilhão com uma instalação de insulina verticalmente integrada, destacando como as indicações de doenças crônicas de grande volume se traduzem diretamente na expansão do mercado de cultura de células. A oncologia intensifica essa pressão; mais de 60 ensaios com células-tronco pluripotentes induzidas estão ativos em todo o mundo, quase um terço no Japão, onde as aprovações aceleradas encurtam o caminho do laboratório ao leito do paciente[1]Equipe Editorial, "A Aposta do Japão nas Terapias com Células-Tronco," nature.com. A aritmética é clara: à medida que a prevalência de doenças crônicas aumenta, o mercado de cultura de células deve fornecer a espinha dorsal terapêutica que mantém as populações produtivas.

Avanços Tecnológicos em Sistemas Automatizados e de Alto Rendimento de Cultura de Células

A rápida adoção de biorreatores fechados de uso único e o controle de processos orquestrado por inteligência artificial reduzem o risco de contaminação e as horas de trabalho dos técnicos, ao mesmo tempo que dobram o rendimento por lote. Uma expansão em Copenhague adicionou oito vasos de uso único de 2.000 L, permitindo 150 lotes extras por ano e provando que a automação pode proporcionar capacidade de salto sem a ampliação convencional de instalações físicas. A microfluídica de gotículas comprime ainda mais os prazos de desenvolvimento de linhagens celulares, substituindo semanas de seleção manual de clones por minutos de precisão de seleção digital. Esses ganhos fluem diretamente para o resultado financeiro do mercado de cultura de células, permitindo que os patrocinadores busquem subgrupos menores de pacientes de forma economicamente viável.

Expansão do Financiamento Governamental e Privado para Pesquisa Baseada em Células

O programa de medicina regenerativa de USD 760 milhões do Japão, o salto de 78% no financiamento ano a ano da Alemanha e rodadas com apoio de capital de risco, como a captação de USD 30 milhões da bit bio, reforçam um ciclo de capital duradouro que reduz o risco científico e atrai coinvestimento privado[2]BIO Deutschland, "Financiamento na Alemanha Salta 78%," biodeutschland.org. Esses influxos financiam plantas-piloto, suítes de BPF e desenvolvimento de talentos, expandindo o futuro mercado endereçável de cultura de células.

Crescimento no Pipeline Mundial de Ensaios Clínicos de Terapia Celular e Gênica

A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) espera 20 novas aprovações anuais de produtos de terapia celular e gênica a partir de 2025. À medida que o volume de ensaios aumenta, os inovadores sem suítes de BPF internas recorrem a fabricantes contratados, que já processam 67,13% da produção terceirizada de terapias avançadas. O resultado é uma carteira de pedidos sustentada para biorreatores, meios de cultura e análises — combustível para os fornecedores do mercado de cultura de células.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e operacionais | -2.3% | Mercados emergentes, global | Longo prazo (≥ 4 anos) |

| Diversas obrigações de conformidade regulatória | -1.8% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Risco de contaminação e falha de lote | -1.1% | Global, regiões com infraestrutura limitada | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos para insumos essenciais | -1.4% | Regiões dependentes de importação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais de Instalações de Cultura de Células em BPF em Grande Escala

A construção de uma planta de biológicos em conformidade pode custar entre USD 500 e USD 1.400 por pé quadrado, um obstáculo que empurra as startups para modelos de terceirização e retarda a implantação de instalações em geografias com recursos financeiros limitados. Mesmo incumbentes com grandes recursos financeiros, como Fujifilm e Lonza, aceitam preços de nove dígitos para expansões, sublinhando o peso financeiro que freia a entrada no mercado de cultura de células.

Requisitos Rigorosos de Conformidade Regulatória e de Qualidade em Todas as Regiões

As diretrizes do FDA, as regras em evolução do Anexo 1 europeu e as interpretações específicas de cada país sobre as obrigações de BPF exigem submissões distintas, auditorias localizadas e, frequentemente, estudos de validação redundantes. Empresas menores precisam contratar equipes regulatórias especializadas ou correr o risco de atrasos nas aprovações — uma despesa que comprime as margens e pode desencorajar a expansão transfronteiriça[3]Escritório de Comunicações do FDA, "Previsão de Terapias Avançadas," fda.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Consumíveis Impulsionam a Inovação Enquanto os Equipamentos Transformam as Operações

Os consumíveis mantiveram a maior fatia do mercado de cultura de células em 2025, com 59,20%, e o segmento tem previsão de crescimento composto de 8,27% até 2031, à medida que os desenvolvedores migram para formulações de meios de cultura quimicamente definidas e livres de componentes animais. Essa evolução protege os operadores contra a iminente escassez de SFB e se alinha com os reguladores que preferem ingredientes rastreáveis nos dossiês clínicos. No lado dos equipamentos, biorreatores de uso único, plataformas de perfusão e sensores em linha estão reescrevendo os projetos das instalações, reduzindo o tempo de inatividade e a intensidade de capital. A aquisição de filtração de USD 4,1 bilhões pela Thermo Fisher sublinha como o hardware de purificação se tornou estratégico para o processamento contínuo robusto. À medida que a automação se prolifera, o tamanho do mercado de cultura de células atribuível a equipamentos crescerá mais rapidamente do que nos ciclos anteriores — mesmo que os consumíveis mantenham a maior base de receita.

Os laboratórios de P&D também estão renovando microscópios e sistemas de imagem; o CQ3000 da Yokogawa captura imagens 3D ao vivo que alimentam análises de inteligência artificial a jusante, encurtando o desenvolvimento de ensaios. Tubos descartáveis, filtros e portas de amostragem completam o ecossistema de uso único, garantindo uma demanda previsível de consumíveis a cada nova instalação de biorreator. Em conjunto, essas mudanças consolidam um ciclo de retroalimentação em que a inovação em equipamentos desbloqueia novos SKUs de consumíveis, e vice-versa, enriquecendo a cadeia de valor do mercado de cultura de células.

Por Tipo de Célula: A Dominância dos Mamíferos Enfrenta uma Onda de Inovação com Células-Tronco

As plataformas de mamíferos geraram 62,10% da participação do mercado de cultura de células em 2025, em grande parte porque as linhagens CHO continuam sendo o principal recurso para anticorpos monoclonais. No entanto, as células-tronco registram o crescimento mais rápido, acompanhando um CAGR de 8,25% à medida que os ensaios globais atingiram 115 no final de 2024. Os aceleradores regulatórios e o financiamento público do Japão levaram as terapias com células-tronco pluripotentes induzidas ao limiar da aprovação comercial, sinalizando uma inflexão de demanda por meios de cultura de células-tronco de grau BPF, matrizes e sistemas fechados de colheita.

Dentro das linhagens de mamíferos, as células primárias conquistam relevância na pesquisa, enquanto as linhagens imortalizadas fornecem títulos de produção confiáveis. Os sistemas de células microbianas e de insetos abordam alvos proteicos de nicho e antígenos vacinais que as linhagens de mamíferos não conseguem expressar de forma eficiente, preservando um padrão de demanda diversificado dentro do mercado de cultura de células mais amplo.

Por Tecnologia: A Estabilidade da Cultura 2D Contrasta com a Aceleração da Inovação 3D

Embora os organoides e esferoides 3D sejam destaque nas agendas de conferências, as plataformas 2D ainda controlavam 84,63% da receita em 2025, porque os processos de anticorpos validados em BPF continuam sendo executados em recipientes planos ou monocamadas em tanques agitados. Migrar produtos legados para o formato 3D adiciona carga regulatória sem ganhos de rendimento garantidos, moderando o ritmo da migração em massa. No entanto, o formato 3D capturará orçamentos incrementais a um CAGR de 10,93%, especialmente em fluxos de trabalho de descoberta onde a relevância fisiológica supera a produtividade pura.

Os organoides tumorais derivados de pacientes permitem triagens de oncologia de precisão que dispensam testes em animais, e os kits de esferoides sem andaime reduzem a complexidade de configuração para laboratórios de alto rendimento. A bioimpressão se funde com as culturas 3D para montar construtos de tecido, expandindo o mercado de cultura de células endereçável para os participantes da medicina regenerativa que buscam implantes estruturalmente complexos.

Por Aplicação: A Produção Biofarmacêutica Ancora o Crescimento Enquanto a Terapia Gênica Acelera

A fabricação biofarmacêutica manteve 28,44% do tamanho do mercado de cultura de células em 2025, em função dos enormes volumes comerciais de anticorpos e das campanhas sazonais de vacinas. A receita incremental agora surge da inserção de anticorpos legados em linhas de perfusão intensificadas que extraem mais gramas por litro de áreas fixas de tanques. A fabricação de terapias gênicas e celulares, por sua vez, acelera a um CAGR de 9,23% à medida que as contagens de lotes de vetores virais e células autólogas aumentam em conjunto com os inícios de ensaios clínicos.

Os laboratórios de descoberta de medicamentos adotam ensaios 3D para reduzir o risco na seleção de candidatos, e os especialistas em vacinas constroem plantas de dupla modalidade que lidam tanto com proteínas recombinantes quanto com plataformas de mRNA, criando ventos favoráveis para a padronização de equipamentos. A engenharia de tecidos e os diagnósticos completam os nichos de demanda, diversificando o mercado de cultura de células além dos titãs das proteínas terapêuticas.

Por Usuário Final: A Dominância Farmacêutica Enfrenta a Aceleração das CDMOs

As empresas farmacêuticas e de biotecnologia absorveram 53,05% do faturamento de 2025, mas muitas estão reduzindo suas instalações internas de BPF em favor da terceirização. O efeito líquido é um CAGR de 10,21% para as organizações de pesquisa e fabricação contratadas até 2031, obrigando as CDMOs a garantir o fornecimento de consumíveis e análises de valor agregado que reduzem o risco nas transferências de tecnologia dos clientes. Hospitais e laboratórios de diagnóstico impulsionam um volume menor, mas consistente, para testes de esterilidade, enquanto os centros acadêmicos sustentam os pipelines de descoberta a montante que alimentam a demanda comercial futura. Em conjunto, esse ecossistema de múltiplos stakeholders mantém pedidos tanto para consumíveis industriais de alto volume quanto para reagentes de pesquisa especializados dentro do mercado geral de cultura de células.

Análise Geográfica

A América do Norte detinha 35,59% da receita global em 2025, apoiada por expansões marcantes como a instalação de ingredientes da Gardasil de USD 1 bilhão da Merck e a planta de terapia celular de USD 300 milhões da AstraZeneca em Maryland. O clima regulatório dos Estados Unidos, com previsão de 20 aprovações anuais de terapias avançadas a partir de 2025, garante a utilização das novas suítes de BPF adicionadas. O Canadá fortalece a região com créditos fiscais que atraem CDMOs, e o México oferece capacidades de envase e moldagem de componentes que apoiam as cadeias de suprimentos continentais. As ambições federais de atender a 30% da demanda química dos Estados Unidos com biofabricação sustentável até 2040 fornecem um vento favorável de política duradouro para o mercado de cultura de células.

A Europa apresenta forte impulso de recuperação. O financiamento de biotecnologia alemão disparou para EUR 1,9 bilhão em 2024, e o Reino Unido inaugurou um hub de vacinas de GBP 450 milhões para mitigar o risco pandêmico. Os esforços da UE para harmonizar as atualizações do Anexo de BPF simplificam o lançamento transfronteiriço de produtos e favorecem redes de serviços pan-europeias. Além disso, colaborações como o centro de terapia gênica e celular da Bayer em Berlim atraem parceiros industriais para ecossistemas de ciência pública.

A Ásia-Pacífico registra o crescimento mais rápido, com um CAGR de 9,27%. O programa de medicina regenerativa de USD 760 milhões do Japão gera mais de 60 ensaios com células-tronco pluripotentes induzidas e prepara a demanda doméstica por meios definidos, biorreatores fechados e módulos de purificação a jusante. A China amplia tanto as plantas de anticorpos a montante quanto as linhas emergentes de mRNA, enquanto a Índia monetiza vantagens de custo para capturar formulação contratada e análises. A Coreia do Sul e a Austrália completam o mosaico regional com fabricação avançada de células-tronco e regimes de reembolso favoráveis, respectivamente. Coletivamente, o perfil demográfico da Ásia-Pacífico — populações envelhecidas e crescente incidência de doenças crônicas — consolida uma pista de demanda para o mercado de cultura de células que se estende além do período de previsão.

Cenário Competitivo

A estrutura do setor combina liderança concentrada em equipamentos e uma longa cauda de inovadores especializados. A aquisição de filtração da Thermo Fisher, somada a um arsenal anunciado de fusões e aquisições de USD 40–50 bilhões, sublinha a corrida por pilhas de capacidades de ponta a ponta. Danaher, Sartorius e Merck também integram consumíveis a suítes de análise, criando ecossistemas fechados que elevam os custos de troca para os clientes. Simultaneamente, disruptores apoiados por capital de risco comercializam plataformas de clonalidade orientadas por inteligência artificial, bibliotecas de organoides de alto rendimento e meios de nicho sem soro que corroem os incumbentes legados.

Alianças estratégicas, e não guerras de preços, impulsionam as mudanças de participação: acordos de licenciamento representaram 19% do fluxo de negócios em 2023, permitindo que as partes acessem propriedade intelectual complementar sem os prêmios de aquisição integral. O espaço em branco mais disputado envolve matérias-primas sustentáveis, controle de processos in silico e instalações regionais de CDMOs adaptadas às agendas soberanas de biotecnologia. Como resultado, o mercado de cultura de células permanece dinâmico, recompensando os participantes que combinam escala de capital com roteiros de inovação ágeis.

Líderes do Setor de Cultura de Células

Thermo Fisher Scientific

Danaher Corporation

Sartorius AG

Merck KGaA

Becton, Dickson and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Merck confirmou uma expansão de USD 1 bilhão em sua unidade de Durham, Carolina do Norte, para fabricar ingredientes ativos para a vacina Gardasil, adicionando 225.000 pés quadrados de espaço de BPF.

- Fevereiro de 2025: A Thermo Fisher finalizou a compra de USD 4,1 bilhões da divisão de purificação e filtração da Solventum para reforçar os fluxos de trabalho de cultura de células a montante e a jusante.

Escopo do Relatório Global do Mercado de Cultura de Células

De acordo com o escopo do relatório, a cultura de células é o processo de crescimento de células sob certas condições controladas fora de seu ambiente natural. Uma vez que as células de interesse tenham sido isoladas do tecido vivo, elas podem ser mantidas subsequentemente sob condições cuidadosamente controladas. O Mercado de Cultura de Células é Segmentado por Produtos e Consumíveis (Produtos (Equipamentos de Biossegurança, Centrífugas, Equipamentos de Crioarmazenamento, Sistemas de Cultura/Biorreatores, Incubadoras, Instrumentos de Pipetagem e Outros) e Consumíveis (Meios de Cultura, Soros e Reagentes)), Aplicação (Biofarmacêuticos, Desenvolvimento de Medicamentos, Terapia Gênica, Cultura e Engenharia de Tecidos, Produção de Vacinas e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Equipamentos | Cabines de Biossegurança |

| Centrífugas | |

| Equipamentos de Crioarmazenamento | |

| Sistemas de Cultura / Biorreatores | |

| Incubadoras | |

| Instrumentos de Pipetagem | |

| Microscópios e Sistemas de Imagem | |

| Contadores e Analisadores de Células | |

| Sistemas de Filtração | |

| Acessórios (Tubos, Conectores, Conexões) | |

| Consumíveis | Meios de Cultura |

| Meios de Cultura Sem Soro | |

| Soros (SFB e Alternativas) | |

| Reagentes | |

| Tampões e Sais | |

| Suplementos e Fatores de Crescimento | |

| Agentes Crioprotetores | |

| Plásticos (Frascos, Placas, Pratos) |

| Células de Mamíferos | Células Primárias |

| Linhagens Celulares Contínuas | |

| Células-Tronco | Células-Tronco Embrionárias |

| Células-Tronco Adultas | |

| Células-Tronco Pluripotentes Induzidas | |

| Células Microbianas | Bacterianas |

| Leveduras e Fungos | |

| Células de Insetos |

| Cultura de Células 2D | |

| Cultura de Células 3D | Baseada em Andaime |

| Sem Andaime |

| Produção Biofarmacêutica |

| Descoberta e Desenvolvimento de Medicamentos |

| Fabricação de Terapias Gênicas e Celulares |

| Produção de Vacinas |

| Engenharia de Tecidos e Medicina Regenerativa |

| Pesquisa em Oncologia |

| Desenvolvimento de Diagnósticos e Ensaios |

| Testes de Toxicidade e Avaliação de Segurança |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| CROs e CDMOs |

| Hospitais e Laboratórios de Diagnóstico |

| Bancos de Células e Biobancos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Equipamentos | Cabines de Biossegurança |

| Centrífugas | ||

| Equipamentos de Crioarmazenamento | ||

| Sistemas de Cultura / Biorreatores | ||

| Incubadoras | ||

| Instrumentos de Pipetagem | ||

| Microscópios e Sistemas de Imagem | ||

| Contadores e Analisadores de Células | ||

| Sistemas de Filtração | ||

| Acessórios (Tubos, Conectores, Conexões) | ||

| Consumíveis | Meios de Cultura | |

| Meios de Cultura Sem Soro | ||

| Soros (SFB e Alternativas) | ||

| Reagentes | ||

| Tampões e Sais | ||

| Suplementos e Fatores de Crescimento | ||

| Agentes Crioprotetores | ||

| Plásticos (Frascos, Placas, Pratos) | ||

| Por Tipo de Célula | Células de Mamíferos | Células Primárias |

| Linhagens Celulares Contínuas | ||

| Células-Tronco | Células-Tronco Embrionárias | |

| Células-Tronco Adultas | ||

| Células-Tronco Pluripotentes Induzidas | ||

| Células Microbianas | Bacterianas | |

| Leveduras e Fungos | ||

| Células de Insetos | ||

| Por Tecnologia | Cultura de Células 2D | |

| Cultura de Células 3D | Baseada em Andaime | |

| Sem Andaime | ||

| Por Aplicação | Produção Biofarmacêutica | |

| Descoberta e Desenvolvimento de Medicamentos | ||

| Fabricação de Terapias Gênicas e Celulares | ||

| Produção de Vacinas | ||

| Engenharia de Tecidos e Medicina Regenerativa | ||

| Pesquisa em Oncologia | ||

| Desenvolvimento de Diagnósticos e Ensaios | ||

| Testes de Toxicidade e Avaliação de Segurança | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| CROs e CDMOs | ||

| Hospitais e Laboratórios de Diagnóstico | ||

| Bancos de Células e Biobancos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cultura de células em 2026?

O tamanho do mercado de cultura de células é de USD 35,46 bilhões em 2026 e tem previsão de crescimento para USD 57,13 bilhões até 2031.

Qual segmento lidera a demanda por consumíveis de cultura de células?

Meios de cultura e reagentes dominam os consumíveis, impulsionados pela migração para formulações quimicamente definidas e livres de componentes animais em meio à escassez de soro.

O que impulsiona o rápido crescimento da cultura de células-tronco?

A aceleração regulatória, mais de 115 ensaios clínicos ativos e o impulso de financiamento do Japão tornam as células-tronco o tipo celular de crescimento mais rápido, com um CAGR de 11,53%.

Por que as CDMOs estão ganhando participação de receita no mercado de cultura de células?

Os altos custos de capital das instalações e os complexos requisitos de BPF levam as empresas farmacêuticas a terceirizar, impulsionando as CDMOs a um CAGR de 12,52%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está crescendo a um CAGR de 12,42%, impulsionada por grandes investimentos públicos no Japão e pela aceleração da infraestrutura na China e na Índia.

Página atualizada pela última vez em: