Tamanho e Participação do Mercado de Sinalização Celular

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sinalização Celular pela Mordor Intelligence

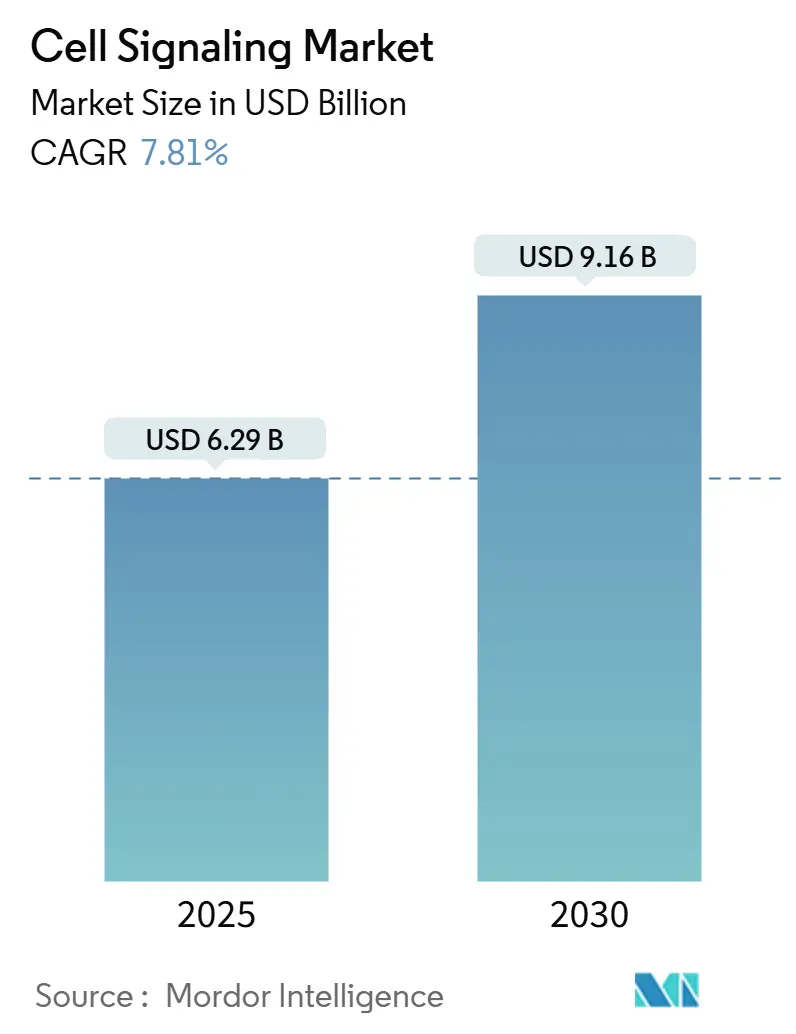

O tamanho do mercado de sinalização celular é avaliado em USD 6,29 bilhões em 2025 e previsto para atingir USD 9,16 bilhões até 2030, avançando a uma TCAC de 7,81%. O crescimento se baseia em gastos sustentados de capital para citômetros de fluxo automatizados, espectrômetros de massa e sistemas de imagem multiplex que geram dados celulares mais ricos com menos etapas manuais. A América do Norte mantém a liderança com base em generosas concessões dos Institutos Nacionais de Saúde (NIH) e um clima regulatório receptivo, enquanto a Ásia-Pacífico registra os ganhos mais rápidos conforme Japão, Coreia do Sul e China expandem a capacidade de biorreatores de uso único para terapias celulares e gênicas de grau clínico. O momentum é reforçado pela aprovação de 2024 da Administração de Alimentos e Medicamentos dos EUA (FDA) do Ryoncil, o primeiro produto de células estromais mesenquimais alogênicas para doença do enxerto-versus-hospedeiro aguda refratária a esteroides, sinalizando uma aceitação mais ampla de intervenções baseadas em células. Os principais fornecedores estão aprimorando módulos de inteligência artificial que reduzem os ciclos de desenvolvimento de ensaios e melhoram a seleção de reagentes, aumentando assim as barreiras de entrada para competidores menores.

Principais Destaques do Relatório

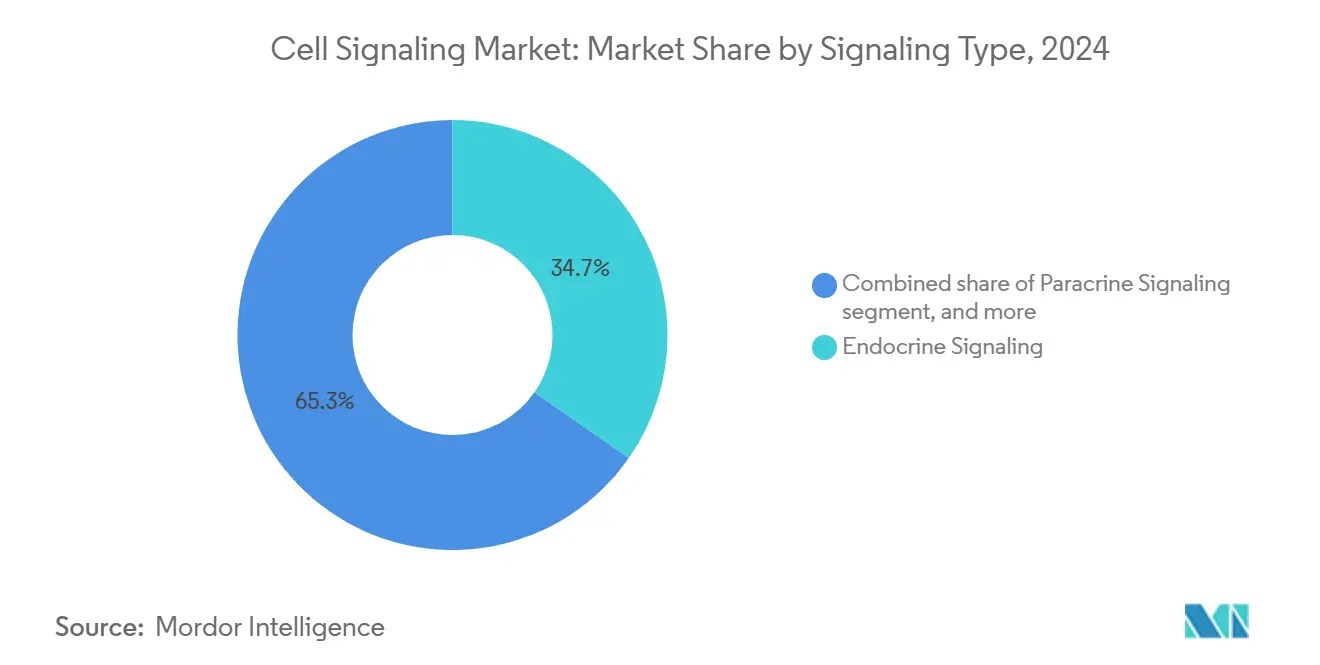

- Por tipo de sinalização, a sinalização endócrina liderou com 34,76% de participação na receita em 2024, enquanto a sinalização autócrina está projetada para expandir a uma TCAC de 9,45% até 2030.

- Por categoria de produto, instrumentos representaram 55,67% da participação do mercado de sinalização celular em 2024, enquanto consumíveis são previstos para registrar uma TCAC de 9,23% até 2030.

- Por tecnologia, citometria de fluxo capturou 46,32% do tamanho do mercado de sinalização celular em 2024; western blotting está avançando a uma TCAC de 9,98% até 2030.

- Por via de sinalização, a cascata AKT/PI3K deteve 22,45% da receita de 2024, enquanto a sinalização AMPK registra a TCAC mais rápida de 8,65% durante a janela de previsão.

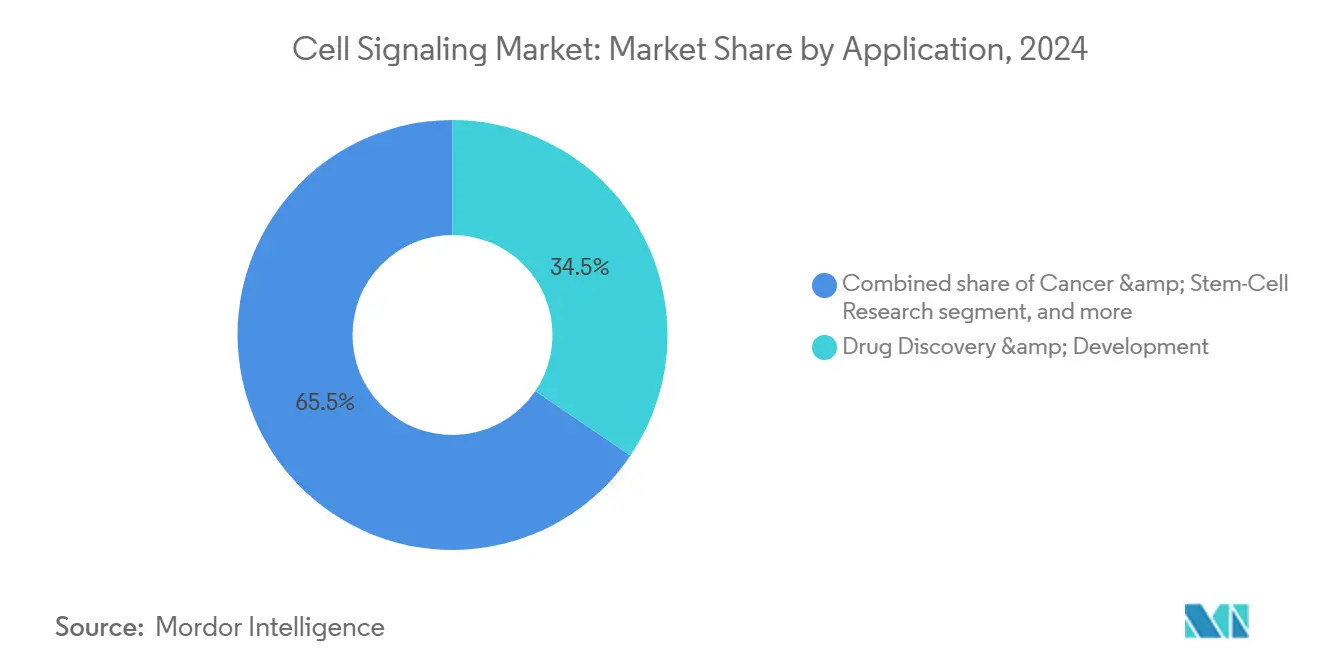

- Por aplicação, descoberta e desenvolvimento de medicamentos comandou 34,56% do mercado de sinalização celular em 2024; pesquisa de câncer e células-tronco está progredindo a uma TCAC de 10,78%.

- Por usuário final, empresas farmacêuticas e de biotecnologia geraram 45,56% da demanda em 2024, enquanto organizações de pesquisa por contrato (CROs) mostram a perspectiva de TCAC mais forte de 10,45%.

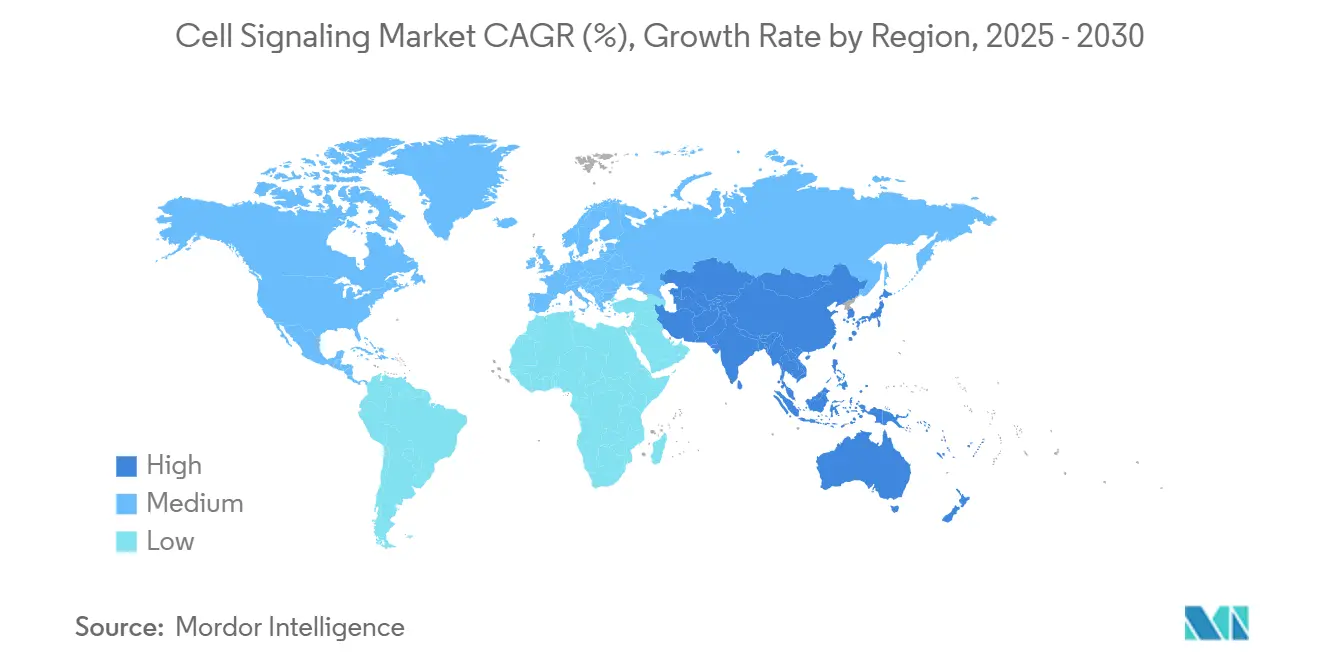

- Por geografia, a América do Norte dominou com 42,45% de participação na receita em 2024; a Ásia-Pacífico lidera o crescimento com uma TCAC de 8,45% até 2030.

Tendências e Insights do Mercado Global de Sinalização Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Crônicas e Autoimunes | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Expansão do Financiamento para Pesquisa de Ciências da Vida Baseada em Células | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Inovações Tecnológicas Contínuas em Plataformas de Análise Celular | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Inteligência Artificial no Design de Bioensaios | +0.5% | América do Norte | Médio prazo (2-4 anos) |

| Emergência de Modelos de Cultura Celular Microfluídica Tridimensional | +0.6% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão Rápida dos Fluxos de Trabalho de Fabricação de Terapia Celular | +0.5% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crônicas e Autoimunes

A incidência crescente de distúrbios crônicos e autoimunes está redirecionando capital para plataformas modulares de nanopartículas lipídicas que geram células CAR-T in vivo, eliminando fabricação ex-vivo demorada. O transplante de células estromais mesenquimais (MSC) continua a produzir taxas de remissão convincentes em artrite reumatoide e esclerose sistêmica, alimentando uma aceitação mais ampla dos pagadores. Conforme as populações envelhecidas crescem em economias de alta renda, ensaios de medicina regenerativa direcionados à degeneração articular e síndrome metabólica aceleram ainda mais a demanda por análises avançadas de vias e leituras imuno-funcionais.

Expansão do Financiamento para Pesquisa de Ciências da Vida Baseada em Células

A Thermo Fisher Scientific está investindo USD 2 bilhões ao longo de quatro anos-USD 500 milhões destinados a P&D-para ancorar a produção americana de sistemas analíticos de alto impacto, um movimento que espelha iniciativas similares de nacionalização de manufatura por rivais. Em paralelo, a Orionis Biosciences garantiu USD 105 milhões antecipados da Genentech para programas de cola molecular, destacando o apetite de capital de risco por plataformas de modalidade de próxima geração. Através da Ásia-Pacífico, fundos soberanos começaram a canalizar capital para centros de desenvolvimento de processos de terapia celular, comprimindo cronogramas de transferência de tecnologia para fabricantes de produtos biológicos locais.

Inovações Tecnológicas Contínuas em Plataformas de Análise Celular

O FACSDiscover A8 da BD combina citometria de fluxo espectral com imagem de alta velocidade, permitindo que os cientistas interroguem mais de 50 atributos celulares em uma execução. O módulo Mosaic da Beckman Coulter empurra a detecção espectral para 88 canais, enquanto o Orbitrap Astral Zoom da Thermo Fisher aumenta o throughput de espectrometria de massa em seis vezes. O fio comum é a integração mais estreita entre pilhas ópticas, analíticas de massa e de informática, reduzindo ciclos de amostra para resultado e ampliando painéis de biomarcadores possíveis.

Adoção Crescente de Inteligência Artificial no Design de Ensaios

Algoritmos de modelo de linguagem grande estão agora incorporados em portais de design de primers que preveem ligação off-target e otimizam conteúdo GC em minutos, liberando pesquisadores da validação iterativa de laboratório úmido. Classificadores de aprendizado de máquina treinados em conjuntos de dados públicos de fosfo-proteômica entregam mapas de ativação de vias que informam a priorização de hits de triagem de medicamentos. Empresas que combinam tais ferramentas com manipuladores líquidos automatizados relatam reduções de dois dígitos no desperdício de reagentes e decisões mais rápidas de liberação de lote para anticorpos críticos.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Investimento de Capital Necessário para Sistemas Avançados de Sinalização Celular | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Preocupações Éticas e Regulatórias Envolvendo Pesquisa com Células-Tronco | -0.3% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Qualidade Inconsistente de Reagentes e Anticorpos Críticos | -0.3% | Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Desafios de Gerenciamento de Big Data em Fluxos de Trabalho de Ômica de Célula Única | -0.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital Necessário para Sistemas Avançados de Sinalização Celular

Citômetros espectrais turnkey excedem USD 750.000 por unidade, esticando ciclos de concessões acadêmicas e atrasando atualizações em regiões de baixa renda. A produção de anticorpos monoclonais de grau terapêutico ainda custa entre USD 15.000 e USD 140.000 anualmente para uma única indicação, o que infla orçamentos de consumíveis downstream. Organizações de manufatura por contrato relatam taxas de utilização abaixo de 50%, revelando um desajuste de oferta-demanda que exacerba desafios de recuperação de custos para proprietários de plataforma.

Preocupações Éticas e Regulatórias Envolvendo Pesquisa com Células-Tronco

Estatutos de Utah e Flórida permitindo certas terapias com células-tronco não aprovadas diluem a supervisão federal e introduzem obstáculos de conformidade multi-jurisdicionais. A orientação preliminar da FDA sobre testes de segurança de células alogênicas aperta os requisitos de triagem de doadores, inativação viral e avaliação de tumorigênese, adicionando tempo e custos aos programas de desenvolvimento. Diretrizes europeias permanecem mais restritivas, o que pode retardar o início de ensaios multicêntricos e movimento transfronteiriço de amostras para estudos patrocinados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Sinalização: Vias Endócrinas Impulsionam Pesquisa Sistêmica

A sinalização endócrina deteve 34,76% do mercado de sinalização celular em 2024, sustentando estudos metabólicos e reprodutivos que requerem ensaios de receptores hormonais em escala de órgão. A sinalização autócrina está no caminho para a TCAC mais rápida de 8,9% porque programas de oncologia dissecam cada vez mais loops de auto-estimulação que governam a proliferação tumoral. A sinalização parácrina mantém relevância para modelos de reparo de tecidos, enquanto mecanismos sinápticos se beneficiam de maior financiamento em neurociência.

A clareza mecanística crescente em torno do feedback autócrino estimulou o design de inibidores seletivos de via e diagnósticos companheiros. Insights parácrinos inspiraram portadores de nanopartículas programados para gradientes de quimiocinas de linfonodos, uma abordagem agora em ensaios de câncer de mama de fase média. Juntos, esses avanços mantêm o mercado de sinalização celular firmemente focado em traduzir biologia de vias em terapêuticas de precisão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto: Instrumentos Lideram Apesar do Crescimento de Consumíveis

Instrumentos representaram 55,67% da receita de 2024, refletindo o preço alto de estações de trabalho analíticas que constituem a infraestrutura central do laboratório. Consumíveis, no entanto, estão posicionados para superar com uma TCAC de 9,6% conforme pedidos recorrentes de reagentes escalam com volume de ensaios. Skids de citometria de fluxo, chips de imagem de alta resolução e cartuchos microfluídicos dominam ciclos de substituição, especialmente em instalações de CRO descentralizadas.

A demanda por consumíveis também aumenta porque anticorpos recombinantes superam reagentes policlonais convencionais em especificidade, reduzindo falhas de reprodutibilidade que anteriormente custavam aos laboratórios dos EUA até USD 1,8 bilhão anualmente[1]A. Bradbury and A. Plückthun, "Reproducibility Crisis in Antibody Research," elifesciences.org. Fornecedores oferecendo conjuntos de dados de validação de anticorpos ganham aderência de clientes e margens incrementais.

Por Tecnologia: Domínio da Citometria de Fluxo em Meio ao Surto de Western Blotting

A citometria de fluxo manteve 46,32% da participação do mercado de sinalização celular em 2024 na força da fenotipagem multiplexada e flexibilidade de classificação celular. Western blotting, rejuvenescido por leituras de espectrometria de massa de monitoramento de reação paralela, está subindo a uma TCAC de 10,3% conforme laboratórios pivotam para proteômica quantitativa. A detecção de pequenas partículas até 70 nm agora borra a linha entre citometria e análise de nanopartículas, desbloqueando fluxos de trabalho de rastreamento de exossomos.

Imageadores integrados e óptica espectral permitem aos usuários visualizar morfologia enquanto fazem gating de populações celulares complexas, uma dualidade que desbloqueia novos endpoints de imuno-oncologia. Enquanto isso, ELISA permanece a opção econômica para quantificação de citocinas em lote em triagens de alto throughput.

Por Via de Sinalização: Liderança AKT/PI3K Reflete Foco no Câncer

O eixo AKT/PI3K deteve 22,45% da receita em 2024, cimentado por sua desregulação frequente em cânceres de mama, próstata e endométrio. A sinalização AMPK carrega a TCAC mais rápida de 11,5% graças à evidência crescente de seu papel na reprogramação metabólica e declínio imune relacionado à idade. Inibidores covalentes-alostéricos de AKT adaptados à mutação E17K demonstram menos efeitos colaterais glicêmicos, validando estratégias de seletividade de isoforma.

Bibliotecas de produtos naturais que ativam AMPK mostram potencial multi-alvo contra resistência à insulina, encorajando fornecedores de extratos botânicos a buscar caminhos de Novo Medicamento Investigacional (IND).

Por Aplicação: Descoberta de Medicamentos Lidera em Meio à Aceleração da Pesquisa do Câncer

A descoberta de medicamentos capturou 34,56% do tamanho do mercado de sinalização celular em 2024, alinhado com a prioridade da farmacêutica de reduzir o risco de alvos no início do pipeline. A pesquisa de câncer e células-tronco está subindo mais rapidamente a 11,2% TCAC, alimentada por moduladores de checkpoint de próxima geração e triagens de microambiente-em-chip que melhor imitam a fisiologia tumoral.

Triagens fenotípicas guiadas por IA aceleram a identificação de leads, com Bayer e Recursion Pharmaceuticals perseguindo até seven programas de oncologia sob uma estrutura de marcos de USD 1,5 bilhão. Em paralelo, degradadores de cola molecular licenciados pela Degron Therapeutics para Takeda ilustram como químicas novas remodelam estratégias de degradação de proteínas direcionadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Domínio Farmacêutico em Meio à Expansão de CRO

Empresas farmacêuticas e de biotecnologia geraram 45,56% das vendas de 2024, aproveitando ensaios de via internos para validar biomarcadores antes da entrada clínica. CROs exibem a TCAC mais forte de 12,4% conforme empresas de terapia celular terceirizam análises para escalar mais rapidamente. O espaço de terapia celular dos EUA, avaliado em USD 2,88 bilhões em 2023 e projetado para atingir USD 19,67 bilhões até 2033, exemplifica a carga de trabalho que CROs agora absorvem.

Centros acadêmicos continuam a fornecer descobertas seminais, como neuro-moduladores sub-celulares "vestíveis" que monitoram correntes de interface em doenças desmielinizantes. Essas inovações frequentemente se transformam em startups que ampliam ainda mais a base de clientes de CRO.

Análise Geográfica

A América do Norte gerou 42,45% da receita global em 2024, sustentada pela estabilidade de concessões do NIH, profundidade de capital de risco e orientação da FDA que encurta a revisão regulatória para candidatos regenerativos. A construção doméstica multi-anual de USD 2 bilhões da Thermo Fisher destaca a confiança do fornecedor na demanda contínua por instrumentação de alto throughput. Legislação em nível estadual permitindo certas intervenções com células-tronco não aprovadas introduz fragmentação de conformidade que grandes patrocinadores agora devem navegar.

A Ásia-Pacífico lidera o crescimento com uma TCAC de 8,45% até 2030 conforme governos expandem incentivos fiscais de bioprocessos e implementam caminhos de aprovação acelerada para terapias de doenças raras. Somente a China compilou atlas de ômica de célula única cobrindo 120 milhões de células, oferecendo profundidade de anotação inigualável para conjuntos de dados de treinamento de IA[2]George B. McAllister, "European API Market Outlook 2025-2033," biospace.com Source: Y. Liu et al., "Asian Single-Cell Omics Datasets," arxiv.org . A Agência Japonesa de Produtos Farmacêuticos e Dispositivos Médicos (PMDA) continua a refinar seu fast-track Sakigake para acompanhar métricas de designação breakthrough dos EUA.

A Europa mantém participação material, mas fica atrás na velocidade: diretrizes rigorosas de terapia celular estendem cronogramas de configuração de ensaios, embora reforcem a transparência da cadeia de suprimentos. O mercado de ingredientes farmacêuticos ativos (API) da região está subindo 5,78% anualmente, com APIs sintéticos sendo os maiores hoje e APIs biotech crescendo mais rapidamente. A oncologia permanece a indicação mais dinâmica da Europa conforme hospitais integram diagnósticos companheiros em caminhos de padrão de cuidado.

Cenário Competitivo

A concentração da indústria é moderada, com os cinco principais fornecedores controlando aproximadamente 55% da receita de 2024. Thermo Fisher Scientific, a unidade Beckman Coulter da Danaher e BD dominam plataformas de instrumentos, enquanto Bio-Rad ocupa liderança de nicho em reagentes de PCR digital. A aquisição de USD 4,1 bilhões da divisão de filtração da Solventum pela Thermo Fisher amplia sua pegada de bioprodução upstream, sinalizando um movimento de ecossistema em direção à propriedade de fluxo de trabalho de ponta a ponta.

Os ciclos de tecnologia estão se comprimindo: BD entregou citômetros de imagem espectral apenas 15 meses após seu último classificador principal, compelindo rivais a acelerar roteiros. A atualização de detecção de partículas de 70 nm da Cytek Biosciences estende a citometria para análise de exossomos, uma fronteira onde incumbentes maiores têm playbooks limitados. Parcerias como o vínculo diagnóstico da Cell Signaling Technology com AmoyDx demonstram o pivô em direção ao co-desenvolvimento de diagnósticos companheiros que reduz o risco de cronogramas de lançamento de medicamentos.

A competição de espaço em branco emerge em suítes de design de ensaios orientadas por IA. Fornecedores integrando modelos transcricionais de célula única baseados em transformador dentro do firmware do instrumento prometem configuração de experimento com um botão, um diferenciador provável de revolucionar modelos tradicionais de assinatura de reagentes.

Líderes da Indústria de Sinalização Celular

-

Bio-Rad Laboratories Inc.

-

Cell Signaling Technology Inc.

-

PerkinElmer Inc.

-

Becton, Dickinson and Company

-

Danaher Corporation (Beckman Coulter Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Thermo Fisher lançou Orbitrap Astral Zoom e espectrômetros de massa Excedion Pro, impulsionando throughput e sensibilidade de ômica para fluxos de trabalho biofarmacêuticos.

- Maio 2025: Orionis Biosciences garantiu USD 105 milhões antecipados da Genentech para descoberta de cola molecular guiada por IA com marcos potenciais excedendo USD 2 bilhões.

- Maio 2025: BD estreou o analisador FACSDiscover A8, combinando óptica espectral com imagem em tempo real através de mais de 50 parâmetros por célula.

- Abril 2025: Thermo Fisher anunciou uma expansão de capacidade nos EUA de USD 2 bilhões, dividindo USD 1,5 bilhão em direção a projetos de capital e USD 500 milhões em direção a P&D.

- Março 2025: Beckman Coulter Life Sciences introduziu o módulo espectral CytoFLEX Mosaic, elevando a detecção para 88 canais e permitindo visibilidade de nanopartículas de 80 nm.

Escopo do Relatório Global do Mercado de Sinalização Celular

Conforme o escopo deste relatório, sinalização celular refere-se aos processos de comunicação que desencadeiam atividades celulares e coordenam ações celulares. Irregularidades e erros na sinalização celular são responsáveis por doenças, como câncer, e muitas outras doenças autoimunes, como diabetes. O mercado de sinalização celular é segmentado por Tipo de Sinalização (Sinalização Endócrina, Sinalização Parácrina, Sinalização Autócrina, Sinalização Sináptica e Outros Tipos de Sinalização), Produto (Instrumentos e Consumíveis), Tecnologia (Citometria de Fluxo, Espectrometria de Massa, Western Blotting, ELISA e Outras Tecnologias), Via de Sinalização (Via de Sinalização AKT, Via de Sinalização AMPK, Via de Sinalização ErbB/HER e Outras Vias de Sinalização), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório do mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sinalização Endócrina |

| Sinalização Parácrina |

| Sinalização Autócrina |

| Sinalização Sináptica |

| Sinalização Justácrina / Junção Comunicante |

| Instrumentos | Citômetros de Fluxo |

| Espectrômetros de Massa | |

| Sistemas de Imagem Western-Blot | |

| Leitores ELISA | |

| Outros Instrumentos | |

| Consumíveis | Reagentes e Kits |

| Anticorpos | |

| Meios e Soros | |

| Outros Consumíveis |

| Citometria de Fluxo |

| Espectrometria de Massa |

| Western Blotting |

| ELISA |

| Outras Tecnologias |

| Sinalização AKT / PI3K |

| Sinalização AMPK |

| Sinalização ErbB / HER |

| Outras Vias |

| Descoberta e Desenvolvimento de Medicamentos |

| Pesquisa de Câncer e Células-Tronco |

| Pesquisa em Imunologia |

| Diagnósticos |

| Outras Aplicações |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa por Contrato |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | CCG | |

| Por Tipo de Sinalização | Sinalização Endócrina | ||

| Sinalização Parácrina | |||

| Sinalização Autócrina | |||

| Sinalização Sináptica | |||

| Sinalização Justácrina / Junção Comunicante | |||

| Por Produto | Instrumentos | Citômetros de Fluxo | |

| Espectrômetros de Massa | |||

| Sistemas de Imagem Western-Blot | |||

| Leitores ELISA | |||

| Outros Instrumentos | |||

| Consumíveis | Reagentes e Kits | ||

| Anticorpos | |||

| Meios e Soros | |||

| Outros Consumíveis | |||

| Por Tecnologia | Citometria de Fluxo | ||

| Espectrometria de Massa | |||

| Western Blotting | |||

| ELISA | |||

| Outras Tecnologias | |||

| Por Via de Sinalização | Sinalização AKT / PI3K | ||

| Sinalização AMPK | |||

| Sinalização ErbB / HER | |||

| Outras Vias | |||

| Por Aplicação | Descoberta e Desenvolvimento de Medicamentos | ||

| Pesquisa de Câncer e Células-Tronco | |||

| Pesquisa em Imunologia | |||

| Diagnósticos | |||

| Outras Aplicações | |||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | |||

| Organizações de Pesquisa por Contrato | |||

| Outros Usuários Finais | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Resto do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | CCG | ||

Perguntas Principais Respondidas no Relatório

Qual é o valor projetado do mercado de sinalização celular até 2030?

O mercado de sinalização celular está previsto para atingir USD 9,16 bilhões até 2030.

Qual região está crescendo mais rapidamente no mercado de sinalização celular?

A Ásia-Pacífico está projetada para crescer a uma TCAC de 5,67% até 2030 conforme China, Japão e Coreia do Sul expandem infraestrutura de terapia celular.

Qual tecnologia atualmente lidera o mercado de sinalização celular?

A citometria de fluxo lidera com 46,32% de participação de mercado devido à sua capacidade de perfilar múltiplos marcadores celulares simultaneamente.

Por que as organizações de pesquisa por contrato são importantes para o mercado de sinalização celular?

CROs fornecem serviços analíticos e de fabricação especializados, apoiando empresas de terapia celular que carecem de capacidade interna e impulsionando a TCAC mais rápida de 12,4% entre usuários finais.

Quais são as principais restrições ao crescimento do mercado de sinalização celular?

Altos custos de capital para instrumentos avançados e requisitos ético-regulatórios em evolução em torno da pesquisa com células-tronco são as principais restrições identificadas.

Página atualizada pela última vez em: