Tamanho e Participação do Mercado de Isolamento Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isolamento Celular por Mordor Intelligence

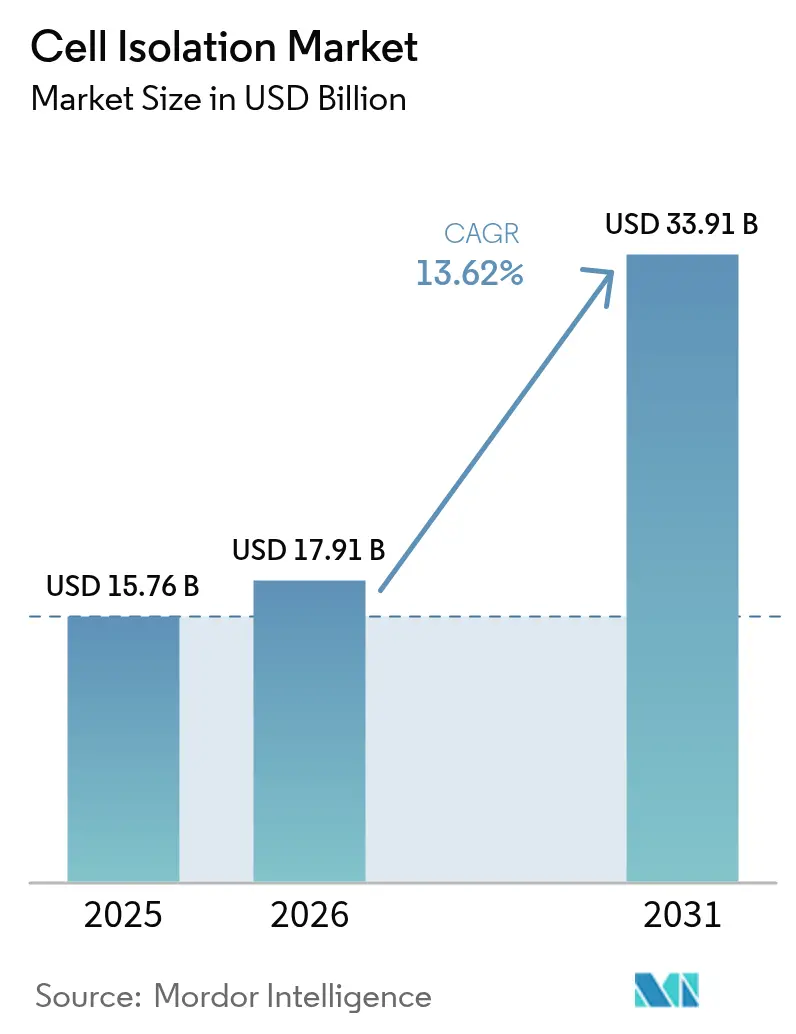

O tamanho do mercado de isolamento celular deve crescer de USD 15,76 bilhões em 2025 para USD 17,91 bilhões em 2026 e está previsto para atingir USD 33,91 bilhões até 2031 a um CAGR de 13,62% no período 2026-2031. A expansão é impulsionada pela adoção acelerada de terapias baseadas em células, pelo financiamento sustentado dos setores público e privado para pesquisa e pela rápida expansão da capacidade de fabricação biofarmacêutica. Instrumentos prontos para automação, especialmente citômetros de fluxo de alto parâmetro e plataformas microfluídicas integradas, estão migrando de laboratórios de pesquisa para ambientes GMP, reduzindo os prazos de desenvolvimento de terapias celulares e diagnósticos de precisão. A América do Norte permanece o maior contribuinte regional, enquanto a Ásia-Pacífico registra o crescimento mais rápido com base em subsídios governamentais e investimentos em infraestrutura. A pressão regulatória sobre custos e a grave escassez de tecnólogos qualificados intensificam a necessidade de plataformas completas e fáceis de usar que minimizem o tempo de operação manual e garantam conformidade com os padrões de qualidade em evolução.

Principais Conclusões do Relatório

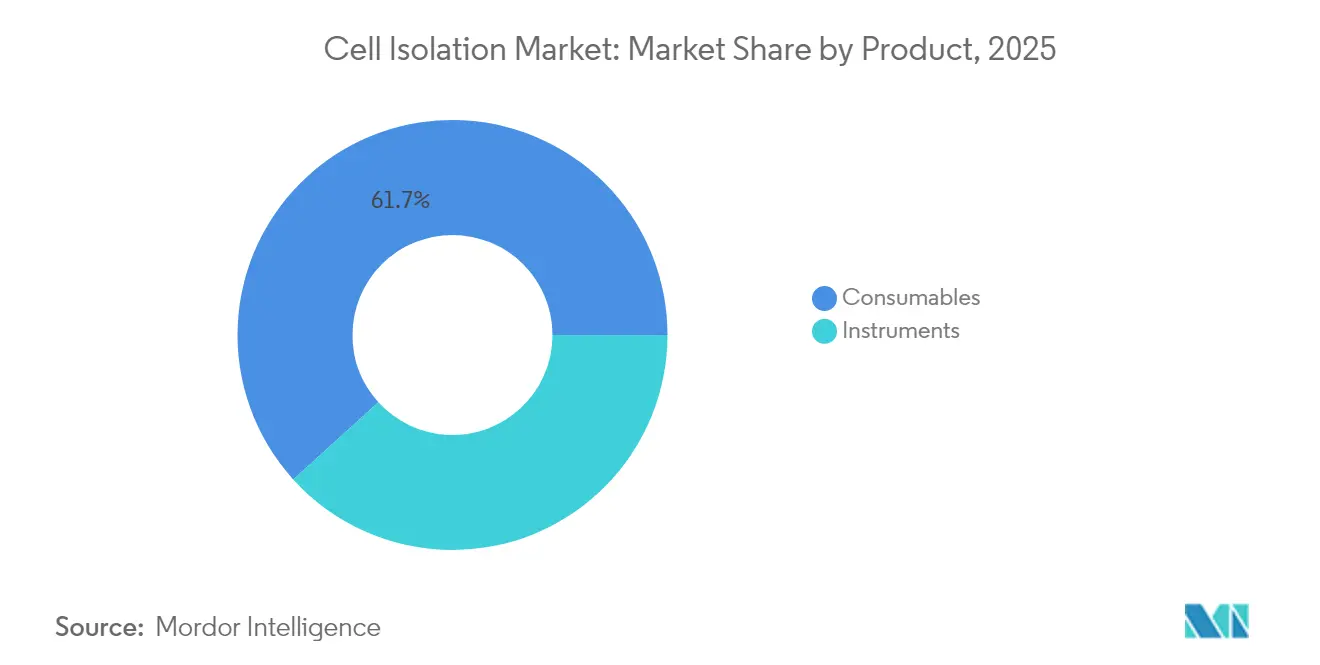

- Por produto, os consumíveis lideraram com 61,72% da participação de mercado em 2025, enquanto os instrumentos devem crescer a um CAGR de 15,12% até 2031.

- Por técnica, a Separação Celular por Ativação Magnética (MACS) capturou 45,02% do mercado em 2025, enquanto o isolamento por microfluídica e laboratório em chip está projetado para expandir a um CAGR de 15,58% no mesmo período.

- Por tipo de célula, as células humanas representaram 70,88% da participação em 2025, com as células animais preparadas para crescer a um CAGR de 15,06% até 2031.

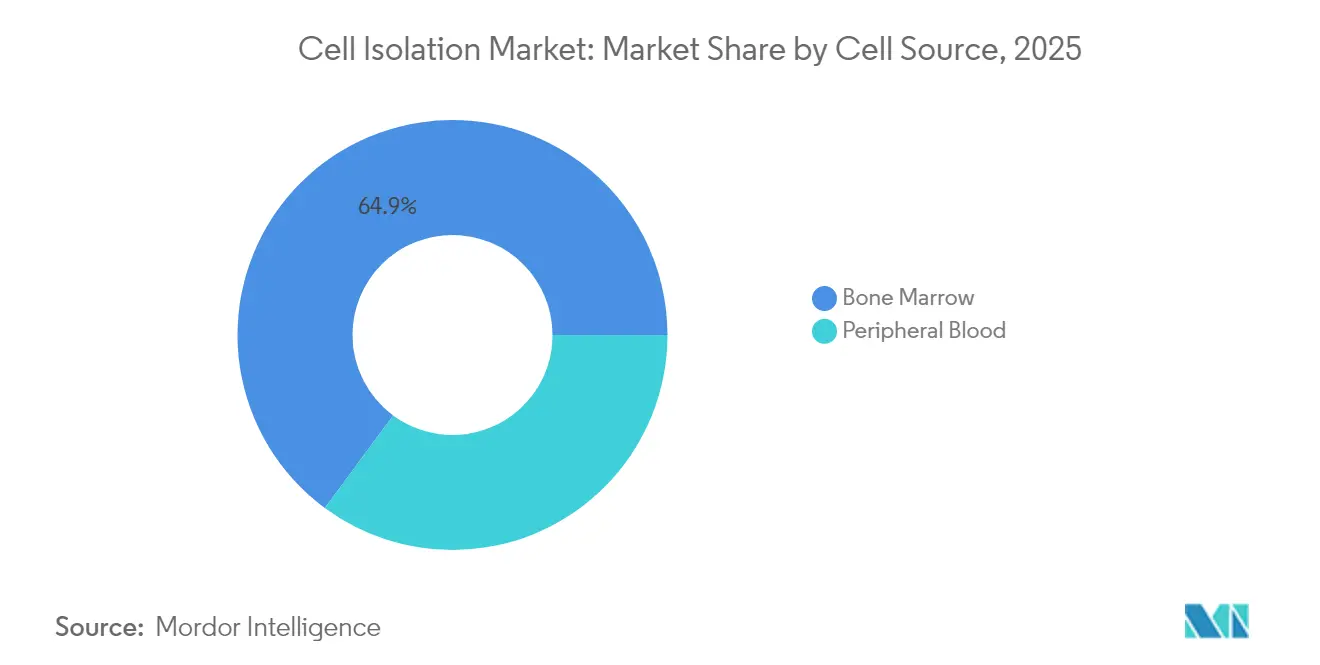

- Por fonte celular, o sangue periférico deteve 35,12% da participação em 2025, e a medula óssea deve crescer a um CAGR de 15,31% durante 2026-2031.

- Por usuário final, laboratórios de pesquisa e institutos acadêmicos comandaram 46,01% do mercado em 2025, enquanto as organizações de pesquisa e fabricação por contrato devem registrar o maior CAGR de 16,07%.

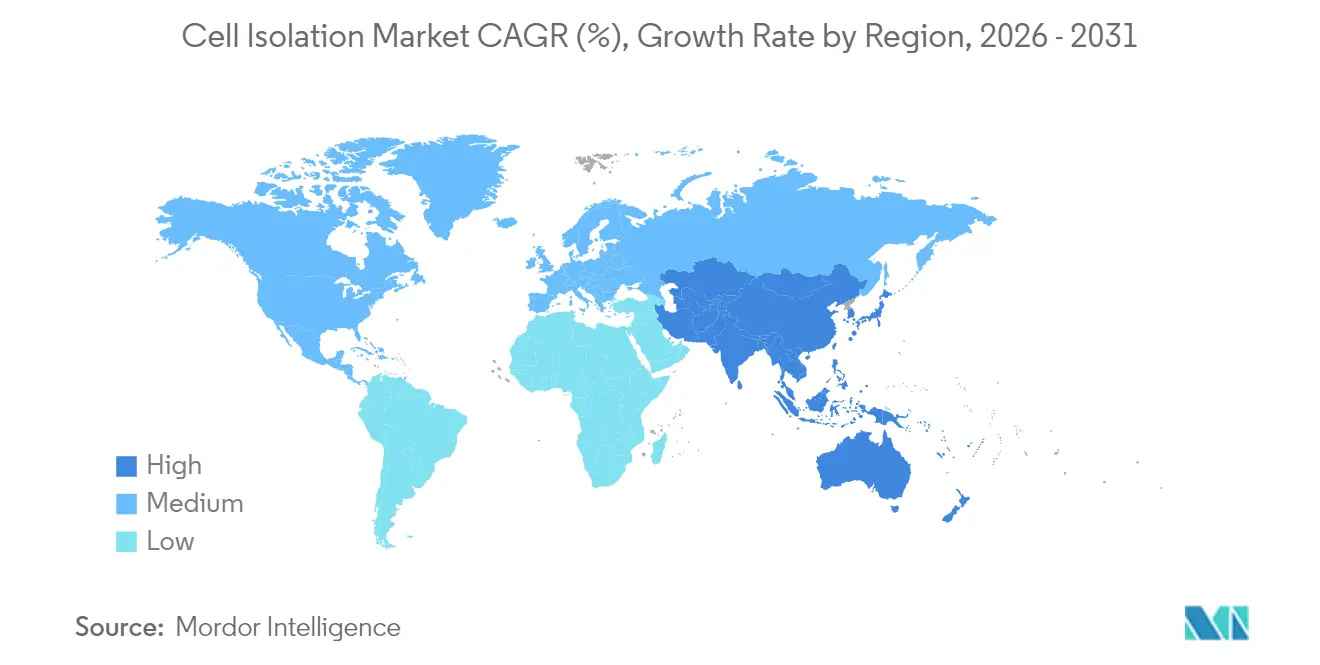

- Por geografia, a América do Norte dominou com uma participação de 40,86% em 2025, enquanto a Ásia-Pacífico deve ser a região de crescimento mais rápido com um CAGR de 14,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Isolamento Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Terapias Baseadas em Células | 3.2% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Aumento do Financiamento para Pesquisa em Ciências da Vida | 2.8% | América do Norte, Europa, mercados emergentes da APAC | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Plataformas de Separação Celular | 2.5% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Prevalência Crescente de Doenças Crônicas | 2.1% | Global, com populações envelhecidas em países desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de Fabricação Biofarmacêutica | 1.9% | APAC como núcleo, com transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Emergência da Medicina Personalizada e Diagnósticos de Precisão | 1.4% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Terapias Baseadas em Células

As aprovações da FDA para 37 produtos de terapia celular e gênica em 2024 ressaltam uma mudança clínica em direção a medicamentos vivos que exigem fluxos de trabalho precisos de isolamento celular. Os programas de CAR-T estão se multiplicando, e plataformas alogênicas com custos otimizados estão avançando para ensaios clínicos pivotais, ampliando a demanda por seleção padronizada e de alto rendimento de subconjuntos de linfócitos. O programa de CAR-T de USD 35.000 do Brasil ilustra como a inovação regional em custos pode desbloquear novos grupos de pacientes e expandir o mercado endereçável de isolamento celular. À medida que o volume do pipeline aumenta, a escalabilidade e a consistência entre lotes tornam-se critérios de compra decisivos para instrumentos e reagentes.

Aumento do Financiamento para Pesquisa em Ciências da Vida

Os programas de Instrumentação de Alto Nível (HEI) e de Subsídio para Instrumentação Compartilhada dos Institutos Nacionais de Saúde (NIH) desembolsam coletivamente até USD 2 milhões por prêmio para citômetros de fluxo e analisadores celulares, ancorando um ciclo de demanda doméstica previsível[1]Institutos Nacionais de Saúde, "Programa de Subsídio para Instrumentação de Alto Nível (HEI)," nih.gov. Investidores de capital de risco ecoam o entusiasmo público: a Garuda Therapeutics captou USD 50 milhões em financiamento da Série A-1 para plataformas de células-tronco prontas para uso, sublinhando a confiança do setor privado em tecnologias inovadoras de isolamento. Centros tecnológicos regionais como o Centro de Tecnologia de Microfluídica de Corvallis (com previsão de 5.000 a 12.000 empregos até 2033) reúnem talentos, infraestrutura e capital, acelerando a comercialização de produtos.

Avanços Tecnológicos em Plataformas de Separação Celular

Sistemas robóticos multiagentes habilitados por inteligência artificial, como o BioMARS, executam protocolos de separação autônomos com desempenho equivalente ao de técnicos experientes, reduzindo a variabilidade do operador e os custos de treinamento[2]Nature, "BioMARS: Um Sistema Robótico Multiagente para Experimentos Biológicos Autônomos," nature.com. A citometria de fluxo espectral, exemplificada pelo analisador FACSDiscover A8 da BD, agora registra até 50 parâmetros por célula, proporcionando uma fenotipagem mais profunda sem comprometer o rendimento. Módulos de levitação acústica sem contato eliminam danos celulares relacionados ao cisalhamento e reduzem a área ocupada pelos instrumentos, um benefício para salas limpas GMP onde o espaço tem custo elevado. Modelos de aprendizado de máquina aumentam o poder preditivo dos citômetros de fluxo de imagem ao correlacionar morfologia com expressão proteica, facilitando estudos longitudinais não destrutivos.

Prevalência Crescente de Doenças Crônicas

A incidência de câncer está projetada para se aproximar de 30,2 milhões de casos até 2040, impulsionando a adoção de ensaios de biópsia líquida e imunofenotipagem que dependem de etapas altamente seletivas de isolamento celular[3]Organização Mundial da Saúde, "Ficha Informativa sobre Câncer," who.int. As terapias com células-tronco para doenças degenerativas devem crescer para USD 2.612,9 milhões até 2033, adicionando volume aos reagentes de separação de células-tronco. Aprovações regulatórias para novos testes baseados em sangue, como o ensaio Shield para câncer colorretal (83% de precisão), validam os diagnósticos habilitados por isolamento celular no rastreamento de rotina.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Instrumentos Avançados | -1.8% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Requisitos Regulatórios e de Conformidade Rigorosos | -1.5% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Força de Trabalho Qualificada Limitada em Citometria de Fluxo | -1.2% | Global, agudo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Preocupações Éticas e Desafios no Fornecimento de Amostras | -0.9% | Global, variando conforme o marco regulatório | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instrumentos Avançados

Os classificadores celulares de ponta frequentemente têm preço acima de USD 1 milhão, limitando o acesso para institutos menores e laboratórios em mercados emergentes. O alinhamento da FDA com a ISO 13485 até fevereiro de 2026 obrigará os fabricantes a reformular os sistemas de qualidade, adicionando custos de conformidade e potencialmente elevando os preços. Mesmo as taxas reduzidas de 510(k) de USD 6.084 para pequenas empresas qualificadas sobrecarregam os orçamentos de startups. Essa barreira de capital empurra os usuários em direção a modelos de arrendamento e instalações centralizadas de uso compartilhado.

Requisitos Regulatórios e de Conformidade Rigorosos

A futura supervisão da FDA sobre testes desenvolvidos em laboratório imporá registro em fases, controle de qualidade e notificação de eventos adversos em laboratórios clínicos, estendendo os prazos de validação. Interpretações divergentes entre a UE e os EUA sobre compensação de doadores e rastreabilidade complicam as cadeias de suprimento globais para materiais de partida. A ausência de controles padronizados pela FDA para ensaios de citometria de fluxo os mantém na categoria de testes desenvolvidos em laboratório, elevando os custos de validação no local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Consumíveis Dominam em Meio à Crescente Automação de Instrumentos

Os consumíveis geraram 61,72% das receitas de 2025 devido ao reabastecimento contínuo de anticorpos, esferas magnéticas, meios de densidade e cartuchos descartáveis. Reagentes personalizados para fluxos de trabalho de CAR-T e tampões de grau GMP comandam preços premium, garantindo fluxos de receita recorrentes estáveis para os fornecedores. O crescimento dos instrumentos, embora a partir de uma base menor, está previsto em um CAGR de 15,12%, à medida que os usuários substituem centrífugas manuais por sistemas fechados e automatizados que integram lavagem celular, redução de volume e enriquecimento em uma única operação. Os primeiros adotantes relatam economias de mão de obra de até 40% e menores eventos de contaminação, validando as premissas de retorno sobre o investimento.

O tamanho do mercado de isolamento celular derivado de instrumentos está definido para crescer acentuadamente à medida que plataformas multimodais combinam forças magnéticas, acústicas e ópticas em um único chassi compacto, reduzindo a área ocupada em 30% em relação aos layouts legados. Os fornecedores agora agrupam consumíveis em planos de assinatura que nivelam o desembolso de capital no primeiro ano, ampliando o acesso para hospitais de médio porte. A estratégia também garante o consumo contínuo de reagentes, reforçando a fidelização ao fornecedor.

Por Técnica: MACS Lidera, Microfluídica Avança Rapidamente

A MACS reteve 45,02% da participação do mercado de isolamento celular em 2025 devido a protocolos comprovados, amplos menus de anticorpos e formatos de coluna escaláveis. No entanto, os dispositivos de laboratório em chip microfluídico registram um CAGR de 15,58%, impulsionados pela ômica de célula única, onde a captura precisa de populações escassas é essencial. Os pesquisadores citam um consumo 75% menor de amostras e reagentes, além de menor exposição do operador a riscos biológicos.

O tamanho do mercado de isolamento celular atribuível à microfluídica crescerá ainda mais à medida que geradores de gotículas guiados por inteligência artificial atingem precisão inferior a 100 µm, permitindo a codificação de barras a jusante para sequenciamento de alto conteúdo. Plataformas híbridas agora combinam pré-enriquecimento dieletroforético com polimento por esferas magnéticas para atingir pureza superior a 98% em um fluxo contínuo, reduzindo o tempo de configuração e preservando a viabilidade celular para aplicações sensíveis.

Por Tipo de Célula: Células Humanas Permanecem a Âncora de Receita

As células humanas contribuíram com 70,88% do faturamento de 2025 porque os programas clínicos dominam o poder de compra. Os fabricantes terapêuticos valorizam anticorpos de grau GMP e isoladores fechados que cumprem as farmacopeias regionais. A demanda por células animais, crescendo a um CAGR de 15,06%, reflete o crescimento em biológicos veterinários e ensaios alternativos de toxicidade. A flexibilidade regulatória em modelos animais reduz os prazos de validação, atraindo investimentos para genética de animais de produção e oncologia de animais de companhia.

A complexidade dos fluxos de trabalho com células humanas eleva o gasto médio com consumíveis por amostra, protegendo os fornecedores da erosão de preços. O fluxo constante de mais de 1.200 ensaios clínicos ativos nos EUA sustenta a demanda de base mesmo que programas individuais falhem, amortecendo a volatilidade da receita.

Por Fonte Celular: Sangue Periférico Acessível, Medula Óssea Rica

O sangue periférico forneceu 35,12% dos volumes de 2025, valorizado pela conveniência da venipuntura e pela morbidade mínima no sítio doador. O tamanho do mercado de isolamento celular vinculado a insumos de medula óssea está se expandindo mais rapidamente (CAGR de 15,31%), uma vez que os rendimentos de células-tronco hematopoiéticas são até 500 vezes maiores, o que é crítico para produtos alogênicos prontos para uso. Os fluxos de trabalho emergentes empregam kits de aspiração rápida de medula combinados com fracionadores de levitação acústica, reduzindo pela metade os tempos de processamento em comparação com a centrifugação por gradiente.

Os tecidos perinatais ganham espaço devido às populações de células imunologicamente imaturas e a menos obstáculos éticos. Robôs automatizados de dissociação de tecidos agora atingem rendimento superior a 85% em células-tronco mesenquimais de tecido do cordão umbilical em 30 minutos, substituindo a dissecção manual com bisturi e reduzindo o risco para o operador.

Por Usuário Final: Academia Lidera, CROs Aceleram

Os laboratórios acadêmicos representaram 46,01% dos gastos de 2025, aproveitando o financiamento de subsídios plurianuais para atualizar citômetros e chips microfluídicos. As CROs registram um CAGR de 16,07%, espelhando as tendências de terceirização biofarmacêutica que buscam reduzir o risco de despesas de capital. Para CDMOs operando com menos de 50% de capacidade, a diferenciação gira em torno de isoladores de sistema fechado com registros eletrônicos de lote que facilitam as auditorias dos clientes.

Os laboratórios de diagnóstico ampliam a adoção de classificadores totalmente programados integrados a sistemas de informação laboratorial, reduzindo drasticamente o tempo de operação manual para testes citogenéticos. A escassez de mão de obra intensifica a dependência dessa automação, permitindo operação 24 horas por dia, 7 dias por semana com supervisão mínima.

Análise Geográfica

A América do Norte gerou 40,86% da receita de 2025, sustentada pelos ciclos de subsídios do NIH e pela alta densidade de ensaios clínicos. A receita do primeiro trimestre de 2025 da Thermo Fisher de USD 10,36 bilhões, reforçada pela aquisição da Solventum por USD 4,1 bilhões, confirma um robusto consumo de instrumentos. No entanto, a escassez de 20.000 a 25.000 tecnólogos na região eleva a demanda por plataformas completas que incorporam verificações de qualidade orientadas por inteligência artificial para facilitar as auditorias regulatórias.

A Ásia-Pacífico registra um CAGR de 14,21%, o mais rápido entre todas as regiões, impulsionada por subsídios estatais e adições de capacidade na China, Coreia do Sul e Índia. A China sediou 37% dos ensaios clínicos globais em 2024, catalisando a adoção de isoladores microfluídicos alinhados com as normas GMP domésticas. A via de Aprovação Acelerada da Coreia do Sul para medicamentos regenerativos acelera os prazos de aprovação em até 12 meses, motivando compras antecipadas de equipamentos por CDMOs locais. Os novos participantes de CAR-T na Índia sinalizam uma mudança em direção a cadeias de suprimento regionais, expandindo a base de clientes potenciais para instrumentos de preço médio.

A Europa mantém demanda sólida apesar do escrutínio regulatório mais rigoroso sob o Regulamento de Ensaios Clínicos da UE. Consórcios acadêmico-industriais aproveitam os subsídios do Horizonte Europa para financiar atualizações de citometria espectral, garantindo ciclos de substituição constantes. Enquanto isso, a América Latina mostra potencial à medida que o programa de CAR-T de USD 35.000 do Brasil destaca a inovação orientada para custos, embora as incertezas de reembolso moderem a adoção imediata. A demanda no Oriente Médio e África é incipiente, mas crescente, à medida que os governos investem em centros de transplante e centros de imuno-oncologia.

Cenário Competitivo

Os líderes de mercado adotam estratégias de integração vertical para garantir o fornecimento de reagentes, capturar margens mais altas e agrupar contratos de serviço. A aquisição da unidade de purificação da Solventum pela Thermo Fisher e a compra da Mirus Bio pela Merck KGaA por USD 600 milhões exemplificam essa onda de consolidação. A BD complementa a pesquisa e desenvolvimento orgânico com alianças de automação, como seu acordo de integração robótica com a Biosero, para incorporar o isolamento celular em fluxos de trabalho de descoberta de medicamentos sem interrupções.

Inovadores de médio porte desafiam os incumbentes por meio de tecnologias diferenciadas: o Perfil de Espectro Completo da Cytek Biosciences elimina os filtros tradicionais, reduzindo a complexidade e o preço dos instrumentos, e ainda assim gerou USD 201 milhões em receita em 2024. A fusão planejada da Quanterix com a Akoya Biosciences combina detecção ultrassensível de proteínas com biologia espacial, fortalecendo seu apelo para pesquisadores translacionais. Startups nativas em inteligência artificial fornecem camadas de software que se adaptam ao hardware instalado, desbloqueando receita incremental para ambas as partes.

As oportunidades de espaço em branco se concentram em torno da preparação automatizada de amostras, plataformas agnósticas em relação a consumíveis e sistemas de médio porte para mercados emergentes. Os fornecedores capazes de certificar esterilidade em circuito fechado mantendo preços abaixo de USD 500.000 provavelmente capturarão hospitais que ingressam na arena de terapias autólogas. A intensidade competitiva permanece moderada, mas a concentração está aumentando gradualmente à medida que fusões de vários bilhões de dólares reduzem a longa cauda de fornecedores de nicho.

Líderes do Setor de Isolamento Celular

Bio-Rad Laboratories Inc

Danaher Corporation (Cytiva)

Merck KGaA (MilliporeSigma)

Becton, Dickinson & Company

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: BD e Waters anunciaram uma fusão de USD 17,5 bilhões para criar uma plataforma integrada de diagnóstico e biociências.

- Maio de 2025: BD lançou o analisador celular espectral FACSDiscover A8, permitindo leituras de célula única com 50 parâmetros.

- Fevereiro de 2025: Thermo Fisher concluiu a aquisição do negócio de Purificação e Filtração da Solventum por USD 4,1 bilhões.

- Fevereiro de 2025: Danaher adquiriu a Precision Nanosystems para reforçar as capacidades de nanopartículas lipídicas.

- Janeiro de 2025: Quanterix concordou em adquirir a Akoya Biosciences, combinando detecção ultrassensível de biomarcadores em sangue e tecidos.

- Novembro de 2024: Terumo lançou uma unidade de Inovações em Terapia integrando soluções de aférese e terapia celular.

Escopo do Relatório Global do Mercado de Isolamento Celular

De acordo com o escopo do relatório, o isolamento celular ou separação celular é uma técnica utilizada para classificar células em populações específicas a partir de um grupo heterogêneo de células sem contaminação. Essa técnica auxilia as terapias baseadas em células a melhorar a qualidade do tratamento e os resultados clínicos. O mercado de isolamento celular é segmentado por produto (consumíveis (reagentes e kits, esferas e descartáveis) e instrumentos (centrífugas, citômetros de fluxo, sistemas de filtração, sistemas separadores celulares por ativação magnética, outros instrumentos)), tipo (humano e animal), aplicação (laboratórios e institutos de pesquisa, empresas de biotecnologia e farmacêuticas e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor em milhões de USD para os segmentos mencionados acima.

| Consumíveis | Reagentes e Kits |

| Esferas (Magnéticas, Poliméricas) | |

| Descartáveis (Tubos, Colunas, Filtros) | |

| Instrumentos | Centrífugas |

| Citômetros de Fluxo / FACS | |

| Sistemas Separadores Celulares por Ativação Magnética | |

| Sistemas de Isolamento Microfluídico e Acústico | |

| Plataformas de Filtração |

| Centrifugação por Gradiente de Densidade |

| Separação Celular por Ativação Magnética (MACS) |

| Classificação Celular por Ativação Fluorescente (FACS) |

| Isolamento por Microfluídica e Laboratório em Chip |

| Filtração e Peneiramento |

| Dieletroforese e Classificação Acústica |

| Células Humanas |

| Células Animais |

| Sangue Periférico |

| Medula Óssea |

| Sangue do Cordão Umbilical e Tecidos Perinatais |

| Digestos de Tecido Tumoral / Tecido Sólido |

| Laboratórios de Pesquisa e Institutos Acadêmicos |

| Empresas de Biotecnologia e Biofarmacêutica |

| Organizações de Pesquisa e Fabricação por Contrato |

| Laboratórios de Diagnóstico e Referência |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Consumíveis | Reagentes e Kits |

| Esferas (Magnéticas, Poliméricas) | ||

| Descartáveis (Tubos, Colunas, Filtros) | ||

| Instrumentos | Centrífugas | |

| Citômetros de Fluxo / FACS | ||

| Sistemas Separadores Celulares por Ativação Magnética | ||

| Sistemas de Isolamento Microfluídico e Acústico | ||

| Plataformas de Filtração | ||

| Por Técnica | Centrifugação por Gradiente de Densidade | |

| Separação Celular por Ativação Magnética (MACS) | ||

| Classificação Celular por Ativação Fluorescente (FACS) | ||

| Isolamento por Microfluídica e Laboratório em Chip | ||

| Filtração e Peneiramento | ||

| Dieletroforese e Classificação Acústica | ||

| Por Tipo de Célula | Células Humanas | |

| Células Animais | ||

| Por Fonte Celular | Sangue Periférico | |

| Medula Óssea | ||

| Sangue do Cordão Umbilical e Tecidos Perinatais | ||

| Digestos de Tecido Tumoral / Tecido Sólido | ||

| Por Usuário Final | Laboratórios de Pesquisa e Institutos Acadêmicos | |

| Empresas de Biotecnologia e Biofarmacêutica | ||

| Organizações de Pesquisa e Fabricação por Contrato | ||

| Laboratórios de Diagnóstico e Referência | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de isolamento celular?

O tamanho do mercado de isolamento celular é de USD 17,91 bilhões em 2026 e está projetado para atingir USD 33,91 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de isolamento celular?

As plataformas de laboratório em chip microfluídico registram o maior CAGR em nível de técnica, de 15,58%, até 2031.

Por que as CROs são importantes para o mercado de isolamento celular?

As CROs estão se expandindo a um CAGR de 16,07%, à medida que os patrocinadores biofarmacêuticos terceirizam o desenvolvimento de terapias celulares e necessitam de serviços de isolamento completos.

Como a regulamentação está afetando a demanda por instrumentos?

O próximo alinhamento da FDA com a ISO 13485 e as novas regras para testes desenvolvidos em laboratório aumentam a complexidade da validação, impulsionando a demanda por instrumentos automatizados e em conformidade.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico registra o CAGR regional mais rápido de 14,21% devido a incentivos governamentais, novas instalações GMP e crescente atividade de ensaios clínicos.

Página atualizada pela última vez em: