Tamanho e Participação do Mercado de Colheita de Células

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.86% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

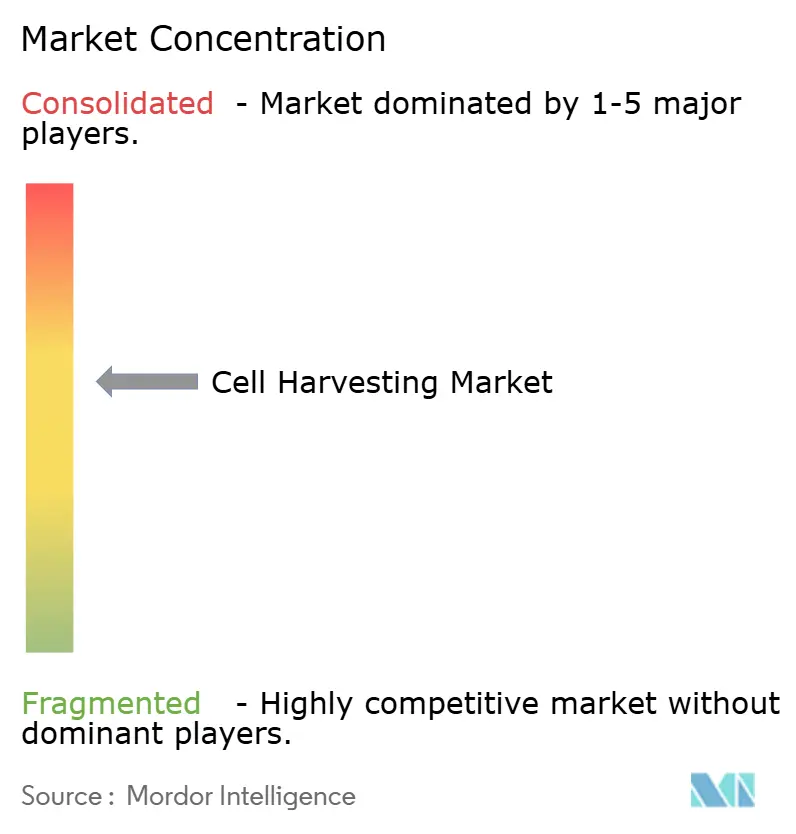

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colheita de Células por Mordor Intelligence

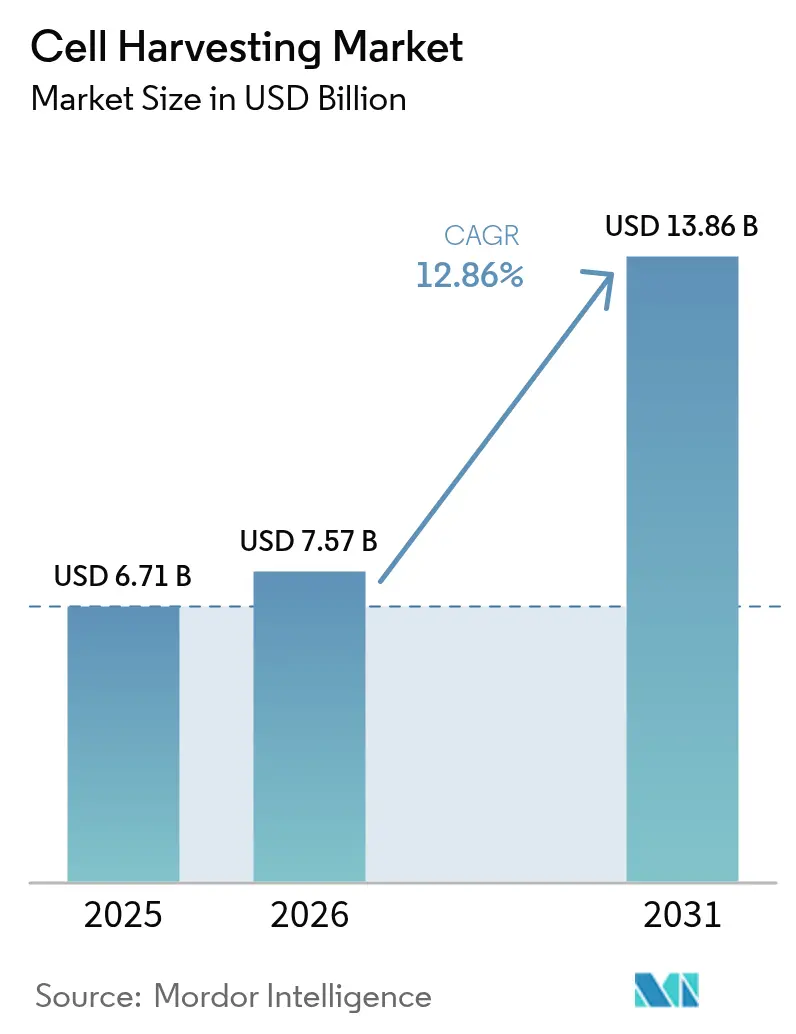

O tamanho do mercado de colheita de células em 2026 é estimado em USD 7,57 bilhões, crescendo a partir do valor de 2025 de USD 6,71 bilhões, com projeções para 2031 mostrando USD 13,86 bilhões, crescendo a um CAGR de 12,86% no período 2026-2031. A adoção generalizada de coletores avançados, fechados e automatizados que reduzem os requisitos de mão de obra em até 75% e melhoram a consistência dos lotes é o principal catalisador de crescimento. O financiamento dos setores público e privado no valor de USD 2,3 bilhões na última década, os compromissos regulatórios para aprovar de 10 a 20 terapias celulares e gênicas por ano, e os investimentos na cadeia de suprimentos em centros de fabricação no ponto de atendimento (PoC) reforçam essa expansão. A demanda de adotantes iniciais na América do Norte, a expansão de capacidade na Ásia-Pacífico e a inovação contínua de plataformas que combinam análises de inteligência artificial com hardware de uso único criam impulso adicional.

Principais Conclusões do Relatório

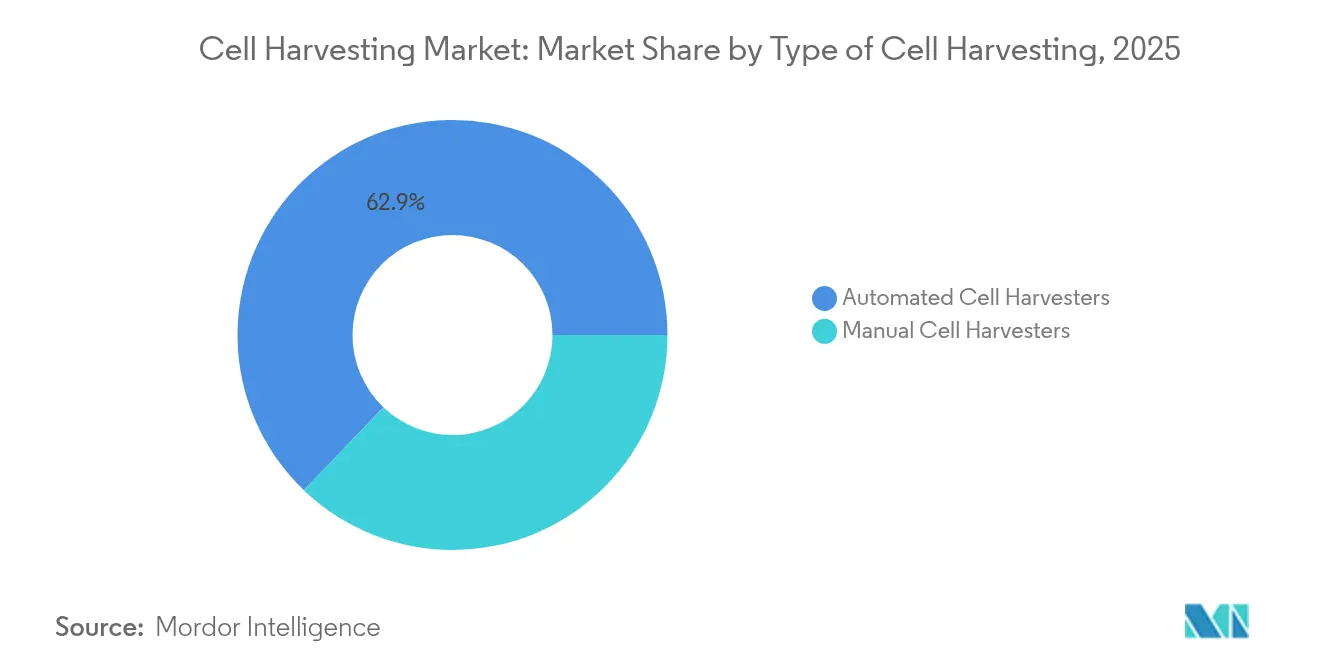

- Por tipo de colheita de células, os coletores de células automatizados detinham 62,85% de participação em 2025 e estão projetados para expandir a um CAGR de 14,92% até 2031.

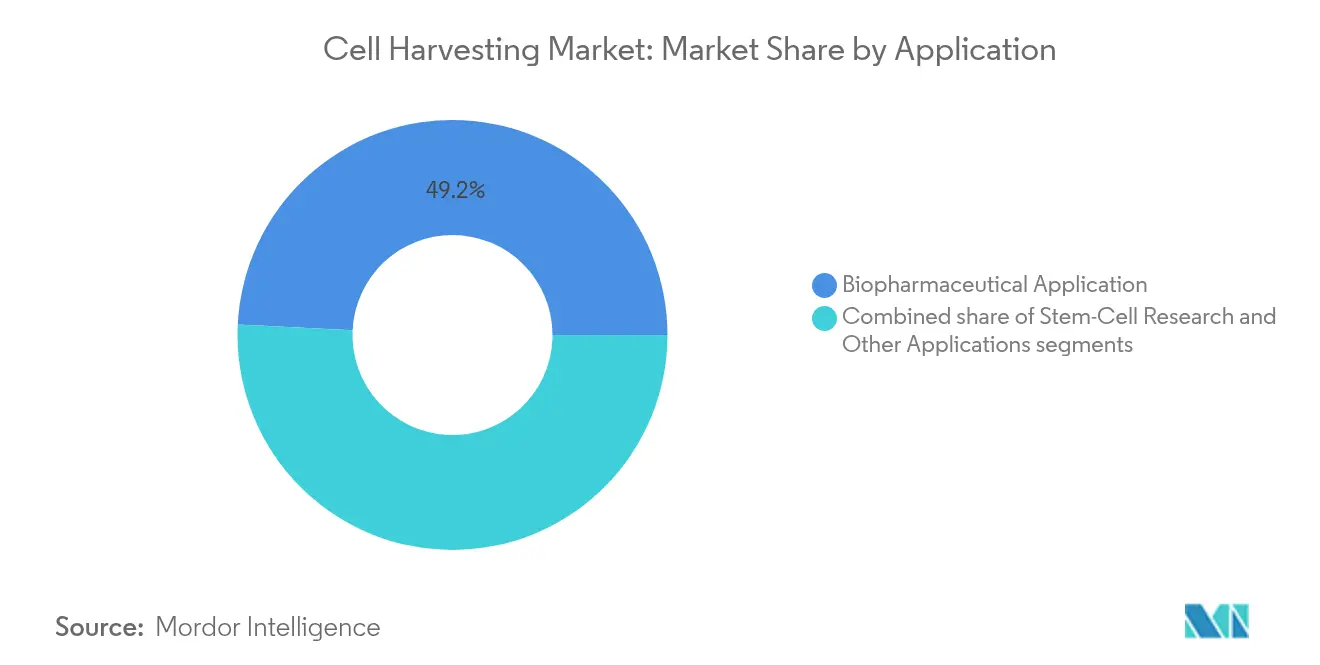

- Por aplicação, a produção biofarmacêutica representou 49,23% da receita em 2025, enquanto a pesquisa com células-tronco deve registrar um CAGR de 16,05% até 2031.

- Por usuário final, as empresas de biotecnologia e biofarmacêutica detinham 51,84% do tamanho do mercado de colheita de células em 2025; os institutos de pesquisa devem crescer a um CAGR de 15,67% durante 2026-2031.

- Por geografia, a América do Norte contribuiu com 38,95% das vendas globais em 2025, enquanto a Ásia-Pacífico deve entregar um CAGR de 14,11% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Colheita de Células

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do investimento em terapias celulares e gênicas | +3.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de fabricação biofarmacêutica | +2.8% | Global, Ásia-Pacífico em ascensão | Médio prazo (2–4 anos) |

| Aumento da prevalência de doenças crônicas que requerem terapias celulares | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos no processamento automatizado de células | +2.4% | América do Norte e União Europeia, adoção na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Marcos regulatórios favoráveis para terapias avançadas | +1.8% | América do Norte, União Europeia, Japão, Coreia do Sul | Médio prazo (2–4 anos) |

| Surgimento de plataformas de terapia celular personalizadas e de ponto de atendimento | +1.3% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Investimento em Terapias Celulares e Gênicas

Mais de USD 2,3 bilhões em capital próprio ingressaram em empreendimentos de terapia celular e gênica na última década, sustentando mais de 1.500 estudos clínicos ativos em todo o mundo[1]Journal of Translational Medicine, "Previsão do Mercado Global de Terapia Celular," translational-medicine.biomedcentral.com. A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou oito novas terapias avançadas em 2024, incluindo o primeiro produto de células estromais mesenquimais, Ryoncil, demonstrando confiança regulatória em biológicos complexos[2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Documentos de Orientação sobre Terapia Celular e Gênica," fda.gov. As grandes farmacêuticas estão escalando rapidamente: Bristol Myers Squibb inaugurou três plantas dedicadas a CAR-T, e a AstraZeneca investiu USD 425 milhões na EsoBiotec para acelerar programas in vivo. Os influxos de capital encurtam os prazos de desenvolvimento e aumentam o volume de lotes autólogos e alogênicos que requerem coletores confiáveis e de alto rendimento. Os investidores agora priorizam plataformas capazes de suportar pipelines multiproduto, elevando o apelo de dispositivos de colheita integrados com complementos modulares.

Expansão da Infraestrutura de Fabricação Biofarmacêutica

A expansão da Fujifilm Diosynth no valor de USD 1,6 bilhão na Dinamarca e no Texas adiciona oito biorreatores de 20.000 L e suítes especializadas de processamento a jusante, enquanto a Lotte Biologics está comprometendo USD 1 bilhão para seu Songdo Bio Campus atingir capacidade de 120.000 L até 2027. Esses megaprojetos criam clusters regionais que necessitam de coletores compatíveis com linhas de uso único e de aço inoxidável. Muitas CDMOs ainda operam com menos de 50% de utilização, impulsionando a demanda por sistemas flexíveis que possam lidar de forma econômica com lotes autólogos em escala clínica hoje e se adaptar a grandes lotes alogênicos amanhã. Fornecedores que oferecem arquitetura de módulo deslizante com elementos de centrifugação ou filtração intercambiáveis atendem a essa lacuna de utilização e podem ser rapidamente redistribuídos conforme as prioridades de produção mudam.

Aumento da Prevalência de Doenças Crônicas que Requerem Terapias Celulares

A incidência de câncer e as condições hematológicas refratárias continuam a crescer, ampliando o conjunto de pacientes que podem se beneficiar das terapias CAR-T e de células NK. Os protocolos de tratamento autólogo exigem a colheita em tempo crítico de células funcionais, motivando os centros de oncologia a implantar estações de trabalho de colheita fechadas e estéreis. O crescimento paralelo nas aplicações regenerativas ortopédicas e cardiovasculares impulsiona a demanda por rendimentos grandes e de alta qualidade de células estromais mesenquimais. A demografia da América do Norte, Europa e economias asiáticas de alta renda amplifica essa tendência, à medida que populações envelhecidas requerem novas intervenções regenerativas. Os fornecedores capazes de entregar colheitas consistentes e viáveis apesar da variabilidade de paciente para paciente estão bem posicionados para conquistar a confiança dos clínicos.

Avanços Tecnológicos no Processamento Automatizado de Células

O sistema Quantum Flex da Terumo BCT reduz o tempo de colheita em 88% em relação aos frascos manuais, preservando viabilidade >90%. A Cellares relata ganhos de rendimento de 760% e economia de 80% no espaço físico com seu Cell Shuttle em comparação com suítes tradicionais de fluxo laminar. O instrumento Ksep da Sartorius alcança recuperação celular >90% em condições de baixo cisalhamento, reduzindo os riscos de contaminação por meio de câmaras de uso único. Camadas emergentes de inteligência artificial ajustam a velocidade de rotação e as trocas de tampão em tempo real, reduzindo as taxas de erro que atualmente variam de 4 a 10% nos lotes comerciais de CAR-T. Menores dimensões físicas, menores requisitos de pessoal e registros digitais de lotes combinam-se para melhorar o custo dos produtos e a rastreabilidade regulatória.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações éticas e regulatórias em torno da obtenção de células-tronco | -1.9% | Global, intensidade varia por jurisdição | Médio prazo (2–4 anos) |

| Alto custo dos sistemas automatizados de colheita | -2.3% | Global, maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Variabilidade e desafios de controle de qualidade em células derivadas de doadores | -2.0% | Global, pronunciado onde os grupos de doadores são heterogêneos | Médio prazo (2–4 anos) |

| Complexidades de cadeia de frio e logística para células vivas | -1.6% | Global, especialmente regiões com infraestrutura limitada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Éticas e Regulatórias em Torno da Obtenção de Células-Tronco

A pesquisa com células-tronco embrionárias e os procedimentos não comprovados derivados de tecido adiposo enfrentam maior supervisão após os tribunais de apelação dos Estados Unidos confirmarem que as células reinjetadas estão sujeitas à regulamentação de biológicos da Agência de Alimentos e Medicamentos dos Estados Unidos. Regras divergentes de triagem de doadores na União Europeia, nos Estados Unidos e na Ásia complicam os estudos multinacionais e aumentam os custos de documentação. Clínicas não licenciadas que anunciam curas milagrosas em regiões com fiscalização fraca minam a confiança pública, levando os reguladores a publicar cartas de advertência e determinar o fechamento de clínicas. Fornecedores em conformidade que documentam a obtenção ética e a procedência de Boas Práticas de Fabricação podem se diferenciar, mas devem navegar por requisitos de consentimento em evolução e auditorias de bancos de tecidos que variam por país.

Alto Custo dos Sistemas Automatizados de Colheita

Os coletores automatizados de ponta frequentemente excedem USD 1 milhão por unidade, e os contratos anuais de validação e serviço acrescentam um ônus adicional. Biotecnologias menores, laboratórios acadêmicos em estágio inicial e hospitais de mercados emergentes frequentemente carecem de capital para adquirir tais sistemas, adiando a adoção. Os modelos de fabricação como serviço estão aliviando a dificuldade: a Cellares oferece acesso por lote ao seu Cell Shuttle, eliminando o investimento inicial. A pressão competitiva impulsionou o desenvolvimento de coletores modulares com preços 20 a 30% abaixo dos dispositivos principais, mas a necessidade de técnicos treinados e utilidades limpas validadas continua a retardar a adoção em ambientes com poucos recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Colheita de Células: A Automação Impulsiona a Evolução do Mercado

Os sistemas automatizados detinham 62,85% da participação do mercado de colheita de células em 2025, graças a fluxos de trabalho fechados e programáveis que reduzem as horas de trabalho e o risco de contaminação. Estão projetados para registrar um CAGR de 14,92% até 2031. Os coletores manuais permanecem relevantes para trabalhos exploratórios ou protocolos de fase inicial altamente variáveis que se beneficiam da manipulação manual. No entanto, mesmo os laboratórios acadêmicos estão adotando módulos semiautomatizados que se acoplam a incubadoras existentes, combinando supervisão tátil com monitoramento digital. A migração em todo o setor em direção ao processamento contínuo e às montagens de uso único provavelmente elevará os sistemas automatizados para mais de 70% do tamanho do mercado de colheita de células até o final da década.

O impulso da automação está alinhado com as metas de digitalização de fábricas. Os fornecedores estão agrupando centrifugação, filtração e lavagem integradas em um único chassi para simplificar a limpeza de linha e a validação. O diagnóstico remoto e as atualizações de software proporcionam tempos de inatividade mais curtos e mantêm o desempenho dentro das especificações. Os fornecedores capazes de certificar sistemas em múltiplas jurisdições e oferecer suporte de peças 24 horas ganham vantagem competitiva à medida que os ensaios globais se expandem.

Por Aplicação: Dominância Biofarmacêutica com Aceleração da Pesquisa

Os biológicos comerciais representaram 49,23% do conjunto de receitas de 2025, sustentados por um número crescente de produtos CAR-T no mercado e aprovações regulatórias para candidatos alogênicos de próxima geração. Os programas de oncologia autóloga impulsionam volumes de lotes que devem atender a rigorosos alvos de esterilidade e prazo, reforçando a demanda por plataformas de colheita robustas. Enquanto isso, a pesquisa com células-tronco e medicina regenerativa é a aplicação de crescimento mais rápido, avançando a um CAGR de 16,05% até 2031. O investimento em linhagens de células-tronco pluripotentes induzidas, modelos de organoides 3D e terapêuticos editados por CRISPR impulsiona os requisitos de colheita laboratorial. As combinações de triagem-expansão-colheita de alto rendimento permitem que os cientistas analisem centenas de linhagens celulares por semana, acelerando a identificação de candidatos.

A convergência interdisciplinar borra as fronteiras históricas. Desenvolvedores de vacinas que adaptam a produção baseada em células, startups de terapia com exossomos e especialistas em deuteração de proteínas estão adotando a mesma infraestrutura de colheita. Os fornecedores certificados para cargas úteis multimodais ganham status preferencial porque os clientes podem amortizar os equipamentos em vários programas. À medida que os pipelines de produtos se diversificam, os coletores capazes de alternar de linfócitos T para células estromais mesenquimais com tempo mínimo de limpeza ou troca tornam-se essenciais.

Por Usuário Final: Liderança da Biotecnologia com Crescimento Acadêmico

As empresas de biotecnologia e biofarmacêutica representaram 51,84% da demanda de 2025 devido ao seu foco em ensaios de fase avançada e lançamentos comerciais que requerem capacidade de colheita em conformidade com as Boas Práticas de Fabricação Atuais. Elas preferem suítes integradas e de alto rendimento com módulos automatizados de coleta, concentração e troca de tampão de células. Os institutos acadêmicos e governamentais são o grupo de usuários finais de crescimento mais rápido, expandindo a um CAGR de 15,67%, impulsionados por subsídios públicos e iniciativas de pesquisa colaborativa. O subsídio de USD 22,5 milhões do Canadá para a STEMCELL Technologies para uma planta de Boas Práticas de Fabricação exemplifica esse apoio. Hospitais e centros de tratamento especializados estão pilotando a fabricação no ponto de atendimento, frequentemente por meio de salas limpas em contêineres que abrigam coletores compactos. Os fornecedores que oferecem pacotes de serviços completos — documentação de conformidade, treinamento de operadores, monitoramento remoto — têm condições de expandir o alcance de mercado entre centros com recursos limitados.

Análise Geográfica

A América do Norte detinha 38,95% da receita global em 2025, sustentada por um marco regulatório maduro para terapias celulares e gênicas, uma extensa rede de CDMOs e operadores logísticos especializados. No entanto, menos de 20% dos pacientes elegíveis nos Estados Unidos acessaram as terapias disponíveis em 2024, sublinhando as ineficiências de processo que os coletores automatizados podem mitigar. O crescimento regional também depende da oferta de mão de obra qualificada, impulsionando programas de parceria entre fornecedores de equipamentos e faculdades comunitárias para formar técnicos.

A Ásia-Pacífico está projetada para expandir a um CAGR de 14,11% até 2031. A China sediou 37% dos ensaios globais de terapias celulares e gênicas em 2024, e a Via Rápida do Japão e a Lei de Medicina Regenerativa da Coreia do Sul reduziram os prazos de aprovação. Empresas domésticas como WuXi AppTec e SK Bioscience investiram pesadamente em centros de terapias celulares e gênicas, impulsionando pedidos em massa de módulos de colheita compatíveis com as diretrizes locais de Boas Práticas de Fabricação. Custos operacionais mais baixos, incentivos governamentais e crescente prevalência de doenças crônicas amplificam a demanda, mas os fornecedores devem se adaptar às regulamentações de importação em evolução e à documentação de qualidade multilíngue.

A Europa mantém uma participação considerável ancorada pelas diretrizes harmonizadas da Agência Europeia de Medicamentos e pela robusta infraestrutura de CDMOs na Dinamarca, Irlanda e Alemanha. A expansão da planta dinamarquesa da Fujifilm Diosynth exemplifica o contínuo influxo de capital destinado a aumentar a autossuficiência regional. Os custos de energia levam as instalações a adotar coletores energeticamente eficientes com ciclos mais curtos. O Oriente Médio e África e a América do Sul são zonas de oportunidade emergentes à medida que os sistemas de saúde investem em cuidados terciários e estabelecem acordos bilaterais de transferência de tecnologia. Coletores compactos e robustos que toleram flutuações de energia encontram crescente receptividade nessas regiões.

Cenário Competitivo

O mercado de colheita de células apresenta fragmentação moderada, mas a consolidação está se acelerando. A aquisição de USD 4,1 bilhões pela Thermo Fisher do negócio de purificação e filtração da Solventum e a fusão pela Danaher da Cytiva e da Pall em uma entidade de bioprocesamento de USD 7,5 bilhões ilustram a convergência de plataformas. Os grandes fornecedores aproveitam a escala para oferecer suítes integradas de montante a jusante, pressionando especialistas menores focados em modalidades únicas. As empresas de médio porte se diferenciam por meio de profundidade tecnológica — por exemplo, a separação magnética da Miltenyi Biotec ou a centrifugação de baixo cisalhamento da Sartorius — e oferecendo planos de financiamento flexíveis atraentes para clientes menores.

As oportunidades de espaço em branco concentram-se em sistemas de ponto de atendimento e camadas de otimização baseadas em inteligência artificial. As cabines PoCare da Orgenesis e o Cell Shuttle da Cellares reduzem o desembolso de capital e a complexidade operacional para produtos autólogos. Startups emergentes aproveitam imagens em tempo real e análises preditivas para automatizar os pontos finais de colheita, atraindo parcerias estratégicas com marcas de equipamentos estabelecidas. Os modelos de serviço que agrupam validação, monitoramento remoto e registros de lotes em nuvem com segurança cibernética oferecem fluxos de receita adicionais e ajudam os fornecedores a se diferenciar em uma arena competitiva de outra forma centrada em hardware.

A resiliência da cadeia de suprimentos permanece uma preocupação estratégica. Apenas um punhado de empresas pode fornecer coletores de sistema fechado em conformidade com as Boas Práticas de Fabricação em volumes comerciais em três continentes. Os fabricantes que buscam fornecimento duplo pressionam os fornecedores a abrir instalações de montagem regionais e expandir os depósitos de peças de reposição para minimizar o tempo de inatividade.

Líderes do Setor de Colheita de Células

Perkin Elmer Inc.

Sartorius AG

Terumo Corporation

Danaher Corporation

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A AstraZeneca adquiriu a EsoBiotec por USD 425 milhões, fortalecendo seu portfólio de terapia celular in vivo.

- Março de 2025: O Grupo DHL comprou a CRYOPDP da Cryoport para expandir a logística farmacêutica especializada para remessas de terapias celulares e gênicas.

- Fevereiro de 2025: A Thermo Fisher anunciou a compra por USD 4,1 bilhões da unidade de purificação e filtração da Solventum, adicionando capacidades complementares de bioprodução.

- Janeiro de 2025: A Terumo BCT fez parceria com a FUJIFILM Irvine Scientific para combinar o Quantum Flex com o meio PRIME-XV para expansão rápida de células T.

- Dezembro de 2024: A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou o Ryoncil, a primeira terapia de células estromais mesenquimais para doença do enxerto contra o hospedeiro pediátrica.

- Dezembro de 2024: A Sumitomo Chemical formou a RACTHERA, visando receita de ¥350 bilhões em medicina regenerativa até o final da década de 2030.

Escopo do Relatório Global do Mercado de Colheita de Células

De acordo com o escopo do relatório, a colheita de células é uma técnica para coletar diferentes tipos de células na superfície de cultura. Múltiplos métodos de colheita de células, como centrifugação, filtração, microfiltração, separação celular e cultura de células T, são utilizados dependendo dos tipos de amostras e experimentos. A colheita de células é considerada uma operação importante que envolve a remoção de células, detritos celulares e outras impurezas solúveis e insolúveis que são prejudiciais ao processo subsequente de separação cromatográfica.

O mercado de colheita de células é segmentado por tipo de colheita de células, aplicação, usuário final e geografia. Por tipo de colheita de células, o mercado é segmentado em coletores de células manuais e coletores de células automatizados. Por aplicação, o mercado é segmentado em aplicações biofarmacêuticas, pesquisa com células-tronco e outras aplicações. Por usuário final, o mercado é segmentado em empresas de biotecnologia e biofarmacêutica, institutos de pesquisa e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em valor (USD) para os segmentos acima.

| Coletores de Células Manuais |

| Coletores de Células Automatizados |

| Aplicação Biofarmacêutica |

| Pesquisa com Células-Tronco |

| Outras Aplicações |

| Empresas de Biotecnologia e Biofarmacêutica |

| Institutos de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Colheita de Células | Coletores de Células Manuais | |

| Coletores de Células Automatizados | ||

| Por Aplicação | Aplicação Biofarmacêutica | |

| Pesquisa com Células-Tronco | ||

| Outras Aplicações | ||

| Por Usuário Final | Empresas de Biotecnologia e Biofarmacêutica | |

| Institutos de Pesquisa | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de colheita de células?

O tamanho do mercado de colheita de células é de USD 7,57 bilhões em 2026 e está previsto para atingir USD 13,86 bilhões até 2031.

Qual segmento detém a maior participação no mercado de colheita de células?

Os coletores de células automatizados lideraram com uma participação de 62,85% em 2025, impulsionados pela demanda por intensificação de processos.

Qual área de aplicação está crescendo mais rapidamente?

A pesquisa com células-tronco está registrando um CAGR de 16,05% até 2031, tornando-a a aplicação de crescimento mais rápido.

Qual região deve se expandir mais rapidamente?

A Ásia-Pacífico está projetada para alcançar um CAGR de 14,11% até 2031 devido a programas regulatórios de via rápida e extensa atividade de ensaios clínicos.

Quais são as principais restrições que limitam a adoção de coletores automatizados?

O alto custo de capital — frequentemente excedendo USD 1 milhão por unidade — e as regulamentações éticas variadas sobre a obtenção de células-tronco continuam a impedir a adoção generalizada.

Quão consolidado está o cenário competitivo?

O mercado obtém uma pontuação de 6 em uma escala de concentração de 10 pontos, com os cinco principais fornecedores detendo cerca de 60% da receita mundial.

Página atualizada pela última vez em: