Tamanho e Participação do Mercado de Classificação Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 376.84 Milhões de dólares |

| Tamanho do Mercado (2031) | 561.71 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Classificação Celular por Mordor Intelligence

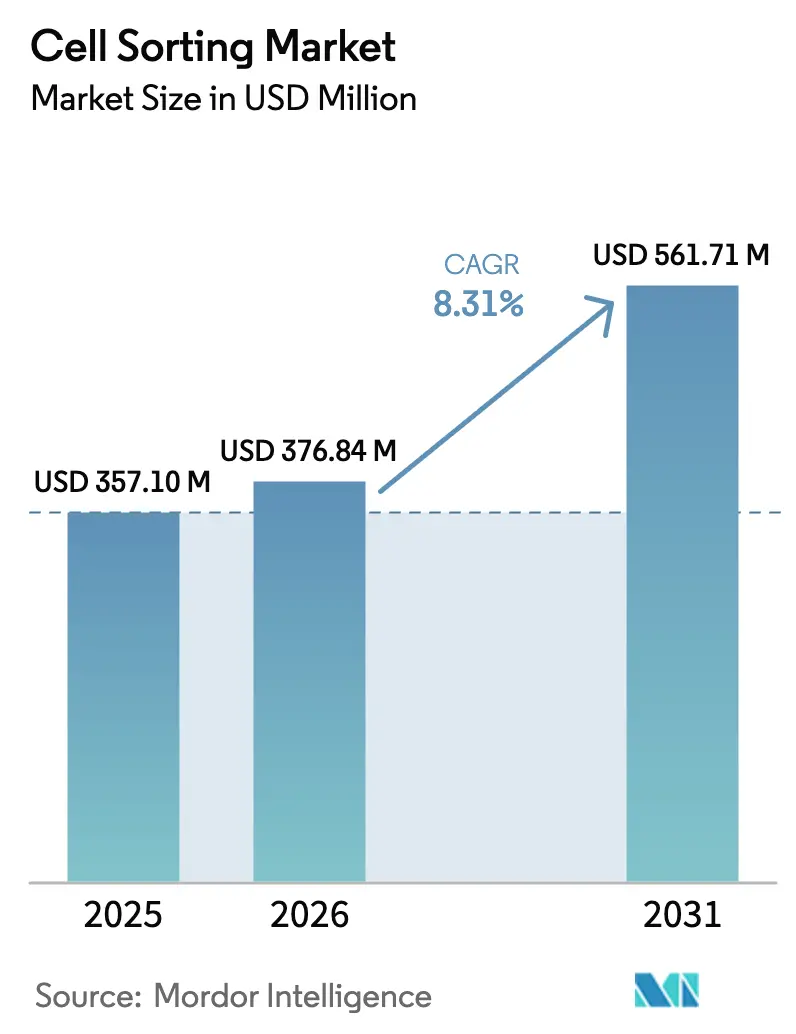

O tamanho do Mercado de Classificação Celular está projetado para expandir de USD 357,10 milhões em 2025 e USD 376,84 milhões em 2026 para USD 561,71 milhões até 2031, registrando um CAGR de 8,31% entre 2026 e 2031.

O mercado de classificação celular está migrando de uma conveniência de pesquisa para um gargalo crítico na fabricação de terapias celulares e gênicas (TCG), alterando as prioridades de aquisição de instrumentos, reagentes e serviços. A demanda se amplifica à medida que as tecnologias habilitadas por imagem e espectrais deslocam os sistemas de gotículas baseados em filtros, enquanto os serviços de classificação por contrato se expandem para atender aos requisitos de boas práticas de fabricação (BPF). As vulnerabilidades da cadeia de suprimentos — particularmente para lasers e chips microfluídicos — colocam o poder de precificação nas mãos de fornecedores qualificados, e a ênfase regulatória na viabilidade pós-classificação obriga os usuários a adotar plataformas mais suaves e de alto parâmetro. Em conjunto, essas forças estão redefinindo as estratégias de alocação de capital, impulsionando a receita recorrente de consumíveis e consolidando a capacidade de classificação em organizações capazes de sustentar operações 24 horas por dia, 7 dias por semana.

Principais Conclusões do Relatório

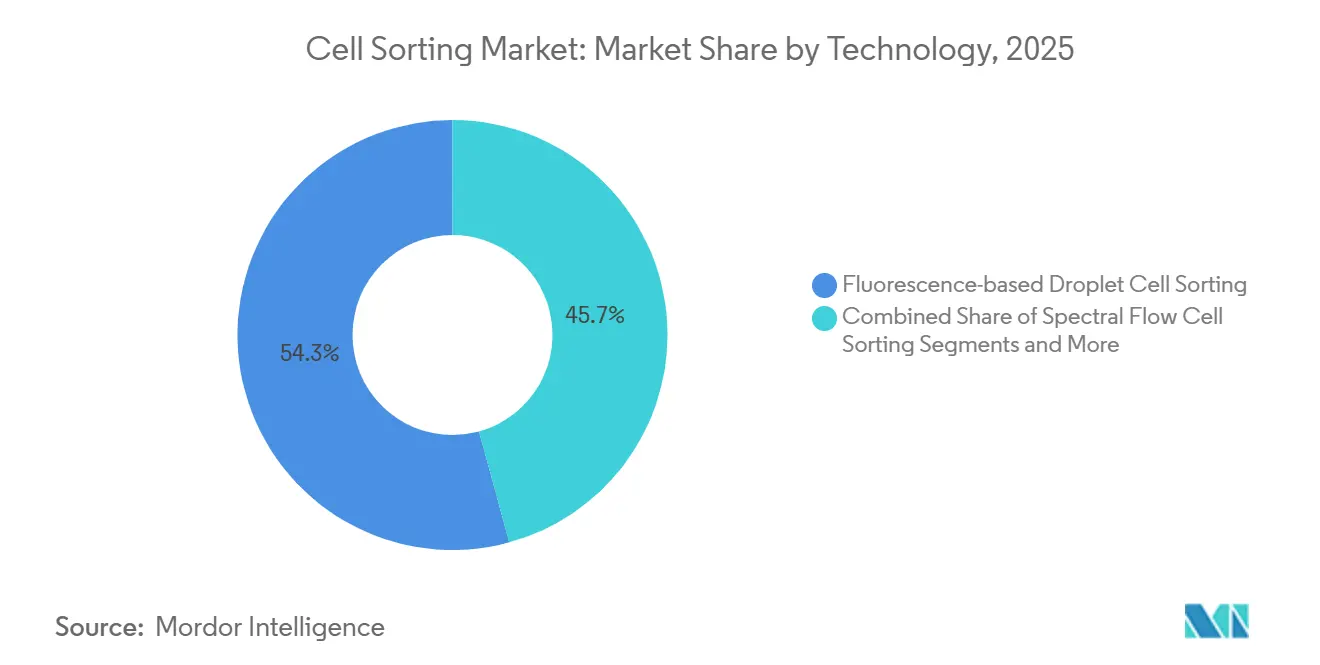

- Por tecnologia, os sistemas de gotículas baseados em fluorescência comandaram 54,26% da participação do mercado de classificação celular em 2025, enquanto as plataformas habilitadas por imagem estão projetadas para avançar a um CAGR de 12,35% até 2031.

- Por produto e serviço, reagentes e consumíveis responderam por 42,63% do tamanho do mercado de classificação celular em 2025, enquanto os serviços devem crescer a um CAGR de 11,45% ao longo do período de previsão.

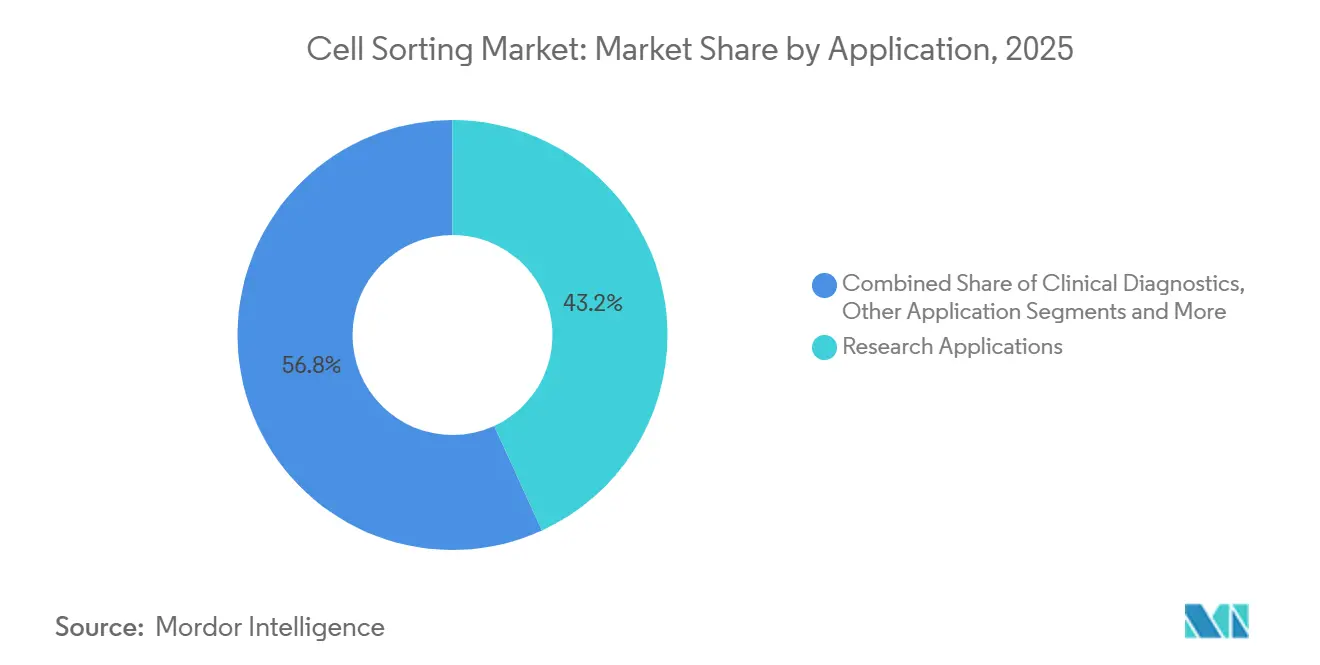

- Por aplicação, a pesquisa reteve 43,16% da participação na receita em 2025, mas a fabricação de terapias celulares e gênicas está posicionada para registrar um CAGR de 11,73% até 2031.

- Por tipo celular, as células de mamíferos dominaram com 54,26% de participação no tamanho do mercado de classificação celular em 2025, enquanto exossomos e vesículas extracelulares estão definidos para crescer a um CAGR de 10,32% até 2031.

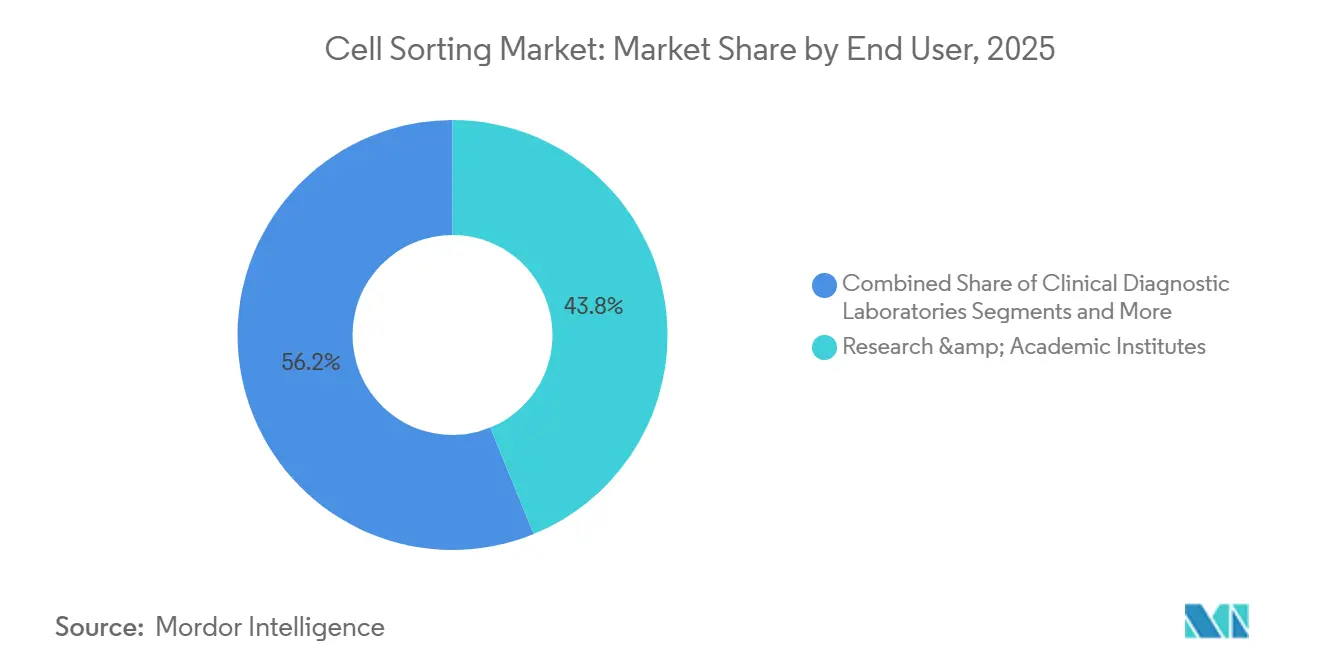

- Por usuário final, institutos de pesquisa e acadêmicos lideraram com 43,83% da participação do mercado de classificação celular em 2025, mas os laboratórios de diagnóstico clínico estão projetados para expandir a um CAGR de 10,52% durante o mesmo horizonte.

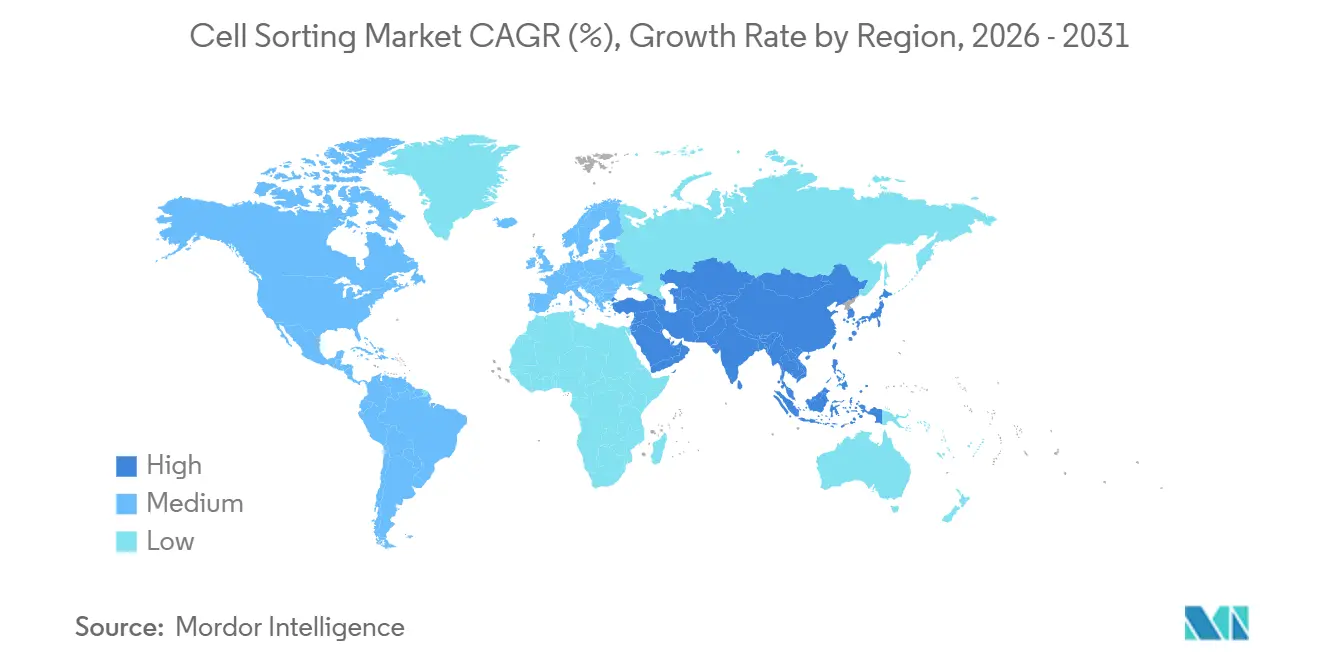

- Por geografia, a América do Norte deteve 39,62% da receita em 2025, enquanto a Ásia-Pacífico está prevista para alcançar o crescimento regional mais rápido a um CAGR de 9,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Classificação Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de câncer, HIV e distúrbios imunológicos | +1.4% | América do Norte, Europa, Ásia emergente | Médio prazo (2 a 4 anos) |

| Expansão dos pipelines de P&D farmacêutico e de biotecnologia | +1.6% | América do Norte, Europa, China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Rápida inovação em instrumentos (espectral, habilitado por imagem) | +1.8% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento nos fluxos de trabalho de multi-ômica de célula única | +1.2% | América do Norte, Europa, expansão para Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Gating morfológico habilitado por imagem desbloqueando novos ensaios | +1.0% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Boom de ensaios clínicos de TCG centrado na China | +1.3% | China com expansão para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Câncer, HIV e Distúrbios Imunológicos

Mais de 2 milhões de novos casos de câncer projetados para os Estados Unidos em 2024 sustentam o isolamento multiparamétrico de linfócitos infiltrantes de tumor e células tumorais circulantes.[1]Equipe da American Cancer Society, "Estatísticas de Câncer," American Cancer Society, cancer.org O monitoramento do HIV ainda depende da enumeração de CD4 baseada em fluxo em partes da África Subsaariana e do Sudeste Asiático, enquanto os estudos de doenças autoimunes requerem frações de alta pureza de células B e células T regulatórias. A classificação funcional para ômica a jusante aumenta os requisitos de rendimento, favorecendo plataformas espectrais que resolvem espectros de fluorescência sobrepostos sem compensação complexa. Essa carga de doenças sustenta os ciclos de atualização de instrumentos e mantém as instalações centrais operando próximas à capacidade máxima.

Expansão dos Pipelines de P&D Farmacêutico e de Biotecnologia

A Novartis relata que a produção do Kymriah envolve múltiplas etapas de enriquecimento para garantir proporções consistentes de CD4:CD8 para cada lote. Protocolos semelhantes sustentam os produtos CAR-T aprovados da Bristol Myers Squibb e da Gilead. A China autorizou 13 solicitações de novo medicamento investigacional (IND) de CAR-T em 2024, obrigando os fabricantes contratados a instalar classificadores redundantes. O pipeline ampliado posiciona o mercado de classificação celular no centro dos cronogramas de fabricação comercial e da documentação de controle de qualidade.

Rápida Inovação em Instrumentos (Classificadores Espectrais e Habilitados por Imagem)

O Aurora CS da Cytek Biosciences permite a desmistura de espectro completo com viabilidades pós-classificação acima de 95%.[2]Equipe da Cytek Biosciences, "Aurora CS Classificador Celular Espectral," Cytek Biosciences, cytekbio.com O FACSDiscover S8 da BD integra imagem em tempo real que distingue a morfologia subcelular para células-tronco pluripotentes induzidas frágeis. Os chips MA900 da Sony Biotechnology reduzem o desperdício de amostra em 60%.[3]Equipe da Sony Biotechnology, "MA900 Classificador Celular de Múltiplas Aplicações," Sony Biotechnology, sonybiotechnology.com Esses lançamentos encurtam os cronogramas de desenvolvimento de ensaios e tornam os instrumentos de gotículas com uma década de uso funcionalmente obsoletos, incentivando os laboratórios a acelerar os ciclos de substituição.

Aumento nos Fluxos de Trabalho de Multi-Ômica de Célula Única

A 10x Genomics observa que os clientes frequentemente utilizam a classificação a montante para enriquecer populações de células raras antes do sequenciamento, reduzindo os custos por célula. O Human Cell Atlas e os programas de biomarcadores farmacêuticos dependem de insumos de alta pureza, criando um ciclo virtuoso que sustenta a demanda por reagentes e pressiona os limites de rendimento dos instrumentos. Cada etapa de crescimento no volume de sequenciamento impulsiona o mercado de classificação celular, ampliando sua influência a jusante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção | -0.9% | Global, especialmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de operadores altamente qualificados em citometria de fluxo | -0.7% | Agudo na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Preocupação regulatória com perturbações induzidas por cisalhamento | -0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Riscos de fornecimento de componentes de fonte única | -0.4% | Global, concentrado em centros de fabricação asiáticos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção de Classificadores Avançados

As unidades de bancada de nível básico se aproximam de USD 200.000, enquanto os sistemas espectrais de alto parâmetro excedem USD 600.000. Os contratos de serviço anuais acrescentam 12 a 15% ao preço de compra, e os cartuchos de uso único podem custar entre USD 50 e USD 150 por execução. Essas despesas concentram a propriedade em instituições bem financiadas e empurram as pequenas empresas de biotecnologia em direção a serviços contratados, adiando a adoção ampla de plataformas de próxima geração.

Escassez de Operadores Altamente Qualificados em Citometria de Fluxo

Apenas 30% dos novos graduados em doutorado recebem treinamento formal em citometria, deixando uma lacuna à medida que os instrumentos ganham complexidade. Os fabricantes contratados exigem múltiplos operadores certificados por suíte de BPF, mas a concorrência por talentos impulsiona a inflação salarial. A automação mitiga, mas não elimina, os requisitos regulatórios de supervisão humana, prolongando os cronogramas de transferência de ensaios e aumentando os riscos de controle de qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas Habilitadas por Imagem e Espectrais Reconfiguram os Fluxos de Trabalho

Os sistemas de gotículas baseados em fluorescência retiveram 54,26% da participação do mercado de classificação celular em 2025. A dominância do segmento decorre das frotas instaladas de unidades BD FACSAria e Sony SH800 em centros acadêmicos. No entanto, o crescimento mais rápido agora está nos classificadores habilitados por imagem, projetados a um CAGR de 12,35% até 2031. Os usuários adotam essas plataformas para separar células tumorais circulantes de leucócitos usando proporções núcleo-citoplasmáticas que a fluorescência sozinha não consegue capturar. A detecção espectral, aninhada na categoria de fluorescência, permite painéis de 40 parâmetros que resolvem a autofluorescência em biópsias tumorais. Como resultado, os sistemas legados baseados em filtros enfrentam cronogramas de depreciação acelerada. A classificação celular ativada magneticamente permanece o padrão para o enriquecimento em larga escala de CD3 ou CD34 em terapias autólogas devido à conformidade com sistemas fechados, mas seu crescimento se modera à medida que as plataformas espectrais se provam prontas para BPF. As tecnologias microfluídicas e acústicas detêm valor de nicho, mas estratégico. O WOLF G2 da NanoCellect Biomedical classifica células-tronco frágeis com 98% de viabilidade pós-classificação, atraindo players de medicina regenerativa. Os classificadores acústicos da Bulldog Bio oferecem separação sem marcadores para fluxos de trabalho de organoide. Coletivamente, essas alternativas expandem o mercado de classificação celular ao adicionar casos de uso antes limitados pelo estresse de cisalhamento ou pelos custos de anticorpos.

As trajetórias de adoção variam de acordo com a missão do laboratório. As instalações centrais com alta utilização de instrumentos gravitam em direção a atualizações espectrais porque podem reimplantar os estoques de anticorpos existentes. As suítes de fabricação farmacêutica priorizam sistemas de gotículas validados para continuidade, mas reservam orçamentos de capital para complementos habilitados por imagem que documentam a morfologia celular. As startups de biotecnologia emergentes, sob pressão de custos, favorecem instrumentos microfluídicos que combinam menor preço de entrada com menor gasto em consumíveis. Os fornecedores agora agrupam software de gating com inteligência artificial, permitindo que operadores novatos executem painéis de 30 cores com fluxos de trabalho guiados, reduzindo a lacuna de habilidades. Ao longo do período de previsão, a fragmentação tecnológica persistirá, mas as plataformas espectrais e habilitadas por imagem estão posicionadas para comandar preços premium, elevando os preços médios de venda e sustentando o crescimento da receita no mercado de classificação celular.

Por Produto e Serviço: Os Serviços Superam o Hardware à Medida que a Terceirização de BPF Cresce

Reagentes e consumíveis entregaram 42,63% da receita de 2025, sublinhando a natureza semelhante a anuidade das vendas de anticorpos e cartuchos. Os serviços se expandirão a um CAGR de 11,45% à medida que os desenvolvedores de TCG terceirizam a classificação em conformidade com BPF. As vendas de instrumentos ainda importam porque cada suíte de BPF exige unidades redundantes, mas os ciclos orçamentários se estendem quando os preços de tabela ultrapassam USD 600.000. O Attune CytPix da Thermo Fisher Scientific integra focalização acústica e imagem, oferecendo aos laboratórios de médio porte um trampolim para o território espectral.

Os consumíveis se dividem em anticorpos, esferas magnéticas e vias fluídicas de uso único. BD Biosciences, BioLegend e Miltenyi Biotec competem intensamente na amplitude dos painéis de anticorpos, enquanto a Miltenyi Biotec domina os fluxos de trabalho de esferas magnéticas por meio de seu sistema CliniMACS Prodigy. Os cartuchos microfluídicos descartáveis, embora mais caros por execução, reduzem o risco de contaminação cruzada, um ponto de venda crítico para fabricantes contratados que gerenciam múltiplas campanhas de clientes. Prestadores de serviços como Lonza e Charles River oferecem soluções completas para o mercado de classificação celular, incluindo design de ensaios, suporte a registros regulatórios e documentação de cadeia de custódia. Sua ascensão realoca os pools de lucro do setor do hardware para a expertise e posiciona os serviços de alto valor como o acelerador de receita mais rápido dentro do setor de classificação celular.

Por Aplicação: A Fabricação de TCG Impulsiona uma Mudança Estrutural na Demanda

A pesquisa ocupou 43,16% da demanda em 2025, com a biologia do câncer e de células-tronco gerando rendimento de amostras. No entanto, a fabricação de TCG está registrando um CAGR de 11,73%, posicionada para eclipsar os gastos com pesquisa pura até o final da década. O diagnóstico clínico, especialmente os testes de doença residual mínima em leucemia, segue de perto com uma taxa de crescimento de 10,52%. Os hospitais substituem analisadores de quatro cores por classificadores de oito cores ou espectrais para conformidade com as diretrizes da Associação Europeia de Hematologia. A adoção em pesquisa está se estabilizando; os orçamentos de subsídios são estáveis e os revisores favorecem propostas translacionais que conectam insights de bancada a resultados para pacientes. O tamanho do mercado de classificação celular para diagnóstico se beneficia de códigos de reembolso padronizados que reduzem o risco das compras de capital para laboratórios comunitários, estendendo a penetração tecnológica além dos centros acadêmicos.

Nos fluxos de trabalho de TCG, a classificação celular é de missão crítica. Cada infusão autóloga de CAR-T requer múltiplas rodadas de purificação em condições estéreis e fechadas, tornando o tempo de atividade do classificador um controlador para o agendamento de pacientes. Os desvios de processo desencadeiam falhas de lote dispendiosas, incentivando arrays de instrumentos redundantes e contratos de serviço premium. Os registros regulatórios incluem cada vez mais documentação baseada em imagem de populações classificadas, fortalecendo o caso para plataformas habilitadas por imagem. No diagnóstico clínico, o rendimento supera a contagem de parâmetros, de modo que os instrumentos de gotículas de velocidade média permanecem adequados, mas a adoção de painéis espectrais se acelera à medida que os laboratórios enfrentam escassez de anticorpos multiplex. Coletivamente, essas tendências reformulam o mix de aplicações e elevam o TCG ao segmento âncora que dita os roteiros tecnológicos.

Por Tipo Celular: O Isolamento de Exossomos Torna-se uma Fronteira Estratégica

As células de mamíferos comandaram 71,63% de participação em 2025, abrangendo células T, células B, células exterminadoras naturais e células-tronco pluripotentes induzidas. Os exossomos e as vesículas extracelulares se expandirão a um CAGR de 10,32% à medida que os ensaios de biópsia líquida e as plataformas de entrega de fármacos mediadas por vesículas extracelulares entram em ensaios de fase avançada. A imunocoleta baseada em fluorescência de vesículas CD63-positivas agora rivaliza com a ultracentrifugação em pureza, melhorando a quantificação da carga de RNA derivada de tumor. As células T dominam o volume porque cada lote de CAR-T requer múltiplos enriquecimentos. Os programas de células NK da Fate Therapeutics e da Nkarta dependem da classificação para eliminar células alimentadoras e normalizar os marcadores de ativação. Os pipelines de células-tronco para lesão medular e degeneração macular não toleram o cisalhamento por gotículas, impulsionando a demanda por sistemas acústicos ou microfluídicos.

Os fluxos de trabalho de exossomos introduzem uma nova categoria de consumíveis — anticorpos de afinidade conjugados a nanopartículas magnéticas — abrindo ângulos de venda cruzada para fornecedores que já abastecem painéis de células-tronco e imunes. A classificação microbiana permanece um nicho, mas as empresas de biologia sintética usam dispensação de alta velocidade para clonar milhares de variantes de levedura por dia, expandindo a amplitude do mercado. Ao longo do horizonte de previsão, a interação entre a dominância de mamíferos e o impulso dos exossomos estabilizará os preços médios de venda e expandirá as aplicações endereçáveis, sustentando o crescimento constante do mercado de classificação celular.

Por Usuário Final: Laboratórios Clínicos Aceleram a Adoção para Testes de Doença Residual Mínima

Os institutos de pesquisa e acadêmicos representaram 43,83% da receita de 2025, refletindo frotas consolidadas e altas taxas de utilização. No entanto, os laboratórios de diagnóstico clínico registrarão um CAGR de 10,52% à medida que os departamentos de hematologia implantam classificadores espectrais para painéis de doença residual mínima em leucemia mieloide aguda. As empresas farmacêuticas e de biotecnologia mantêm gastos significativos, mas com estratégias divididas. A grande farmacêutica constrói suítes internas de BPF para garantir cronogramas, enquanto a biotecnologia em estágio inicial depende de organizações de desenvolvimento e fabricação por contrato (CDMOs) para tudo, desde o design de protocolos até auditorias regulatórias. Os CDMOs, por sua vez, são o grupo de compradores de crescimento mais rápido, instalando múltiplos classificadores redundantes para garantir 100% de tempo de atividade.

As instalações centrais em universidades R1 enfrentam filas de reservas que excedem 90% de utilização, forçando os pesquisadores a planejar experimentos com meses de antecedência. Esse congestionamento leva as instituições a investir em unidades adicionais ou negociar descontos por volume com os fornecedores. Os laboratórios clínicos na Europa e na América do Norte se beneficiam de estruturas de reembolso atualizadas que justificam o investimento de capital em analisadores espectrais. Coletivamente, a dinâmica em mudança dos usuários finais reforça os serviços e consumíveis como os volantes de crescimento do mercado de classificação celular.

Análise Geográfica

A América do Norte, com 39,62% de participação em 2025, permanece a âncora de receita do mercado de classificação celular. A FDA aprovou seis novas terapias celulares e gênicas em 2024, cada uma exigindo documentação de classificação validada. Os centros de medicina regenerativa do Canadá em Toronto e Vancouver avançam nas aplicações de células-tronco, enquanto os desenvolvedores de vacinas do México integram classificadores de bancada em fluxos de trabalho de doenças infecciosas. A Ásia-Pacífico registrará um CAGR de 9,89% até 2031, impulsionada pelas 13 aprovações de IND de CAR-T da China em 2024 e pelo esforço do país para localizar componentes de classificadores. O Japão aproveita sua via de aprovação condicional para conduzir ensaios de células-tronco pluripotentes induzidas para degeneração macular, exigindo classificadores acústicos suaves dentro de salas limpas hospitalares. As organizações de pesquisa contratada da Índia atraem campanhas de triagem farmacêutica offshore, impulsionando os volumes de reagentes.

A Europa ocupa o segundo lugar em receita regional. Os hospitais universitários da Alemanha hospedam densas frotas de classificadores espectrais para estudos do microambiente tumoral. O Reino Unido pilota o monitoramento nacional de doença residual mínima, potencialmente padronizando o fluxo espectral nos hospitais públicos. A França enfatiza a classificação celular microbiana na pesquisa de doenças infecciosas. A orientação da Agência Europeia de Medicamentos sobre produtos medicinais de terapia avançada atribui maior peso à consistência do processo, estimulando a adoção de classificadores automatizados. Os laboratórios do sul da Europa, limitados por orçamentos do setor público, firmam acordos de instalações compartilhadas para acessar plataformas de alto parâmetro, mantendo as vendas de unidades estáveis.

O Oriente Médio e África e a América do Sul oferecem bases menores, mas potencial estratégico. Os estados do Conselho de Cooperação do Golfo importam classificadores de ponta para popular novos parques de biotecnologia em Dubai e Riade, com o objetivo de localizar a medicina de precisão. Os programas de HIV da África do Sul mantêm as unidades de gotículas legadas ocupadas, mas os ciclos de subsídios limitam as atualizações. Os institutos de vacinas do Brasil demandam classificadores de bancada para projetos de febre amarela e dengue, enquanto a volatilidade cambial da Argentina atrasa os gastos de capital, empurrando os usuários em direção à classificação por taxa de serviço. Essas regiões contribuem coletivamente com volume modesto, mas ampliam o alcance de distribuição, oferecendo aos fornecedores diversificação de risco e opcionalidade de crescimento de longo prazo para o mercado de classificação celular.

Cenário Competitivo

O setor de classificação celular tem um perfil de concentração moderada. O FACSDiscover S8 da BD comanda preços premium por meio de detecção de 40 parâmetros e controle de qualidade automatizado. O CytoFLEX SRT da Danaher atende às necessidades de médio rendimento, e a aquisição da Cytek Biosciences pela corporação em 2024 sinaliza uma aposta na tecnologia espectral. A Thermo Fisher Scientific captura usuários do mercado intermediário com o Attune CytPix, agrupando focalização acústica e imagem para se diferenciar dos incumbentes de gotículas. Os desafiantes menores incluem a NanoCellect Biomedical com unidades microfluídicas, a Bulldog Bio com plataformas de classificação acústica e a Akadeum Life Sciences com kits de depleção por microbolhas.

Os padrões estratégicos divergem. Os fornecedores integrados agrupam instrumentos, reagentes e planos de serviço, criando fidelização para grandes farmacêuticas. Os fornecedores de arquitetura aberta atraem instalações centrais que buscam flexibilidade na obtenção de anticorpos e software. A atividade de patentes se concentra no gating assistido por inteligência artificial; a patente da BD de fevereiro de 2024 cobre a classificação baseada em morfologia em tempo real. Os disruptores visam nichos negligenciados, como triagem de organoides e classificação de exossomos, sugerindo que a competição futura dependerá da profundidade da automação, dos fluxos de trabalho de inteligência artificial e da expansão para tipos de amostras não tradicionais. Esse mix em evolução mantém a tensão competitiva e estimula a inovação contínua no mercado de classificação celular.

Líderes do Setor de Classificação Celular

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Sony Biotechnology Inc.

Miltenyi Biotec GmbH

Danaher

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A BD instalou seu 1.000º sistema Rhapsody de célula única no Hospital Addenbrooke, em Cambridge, expandindo a capacidade de multi-ômica.

- Maio de 2025: A BD lançou o primeiro analisador celular que combina detecção espectral e imagem em tempo real para experimentos de maior rendimento.

- Janeiro de 2025: A SGS abriu o primeiro serviço comercial de FACS da Alemanha para produtos medicinais de terapia avançada usando instrumentação BD FACSAria Fusion.

Escopo do Relatório Global do Mercado de Classificação Celular

De acordo com o escopo do relatório do mercado de classificação celular, a classificação celular é uma técnica empregada para a separação de células com base em suas propriedades intracelulares e extracelulares. As propriedades intracelulares incluem propriedades como interação de moléculas de DNA, RNA e proteínas, e as propriedades extracelulares consistem na expressão de proteínas de superfície e na morfologia da célula. As técnicas de isolamento e classificação de diferentes tipos de células desbloquearam muitas aplicações nos setores de pesquisa e medicinal.

O mercado de classificação celular é segmentado por tecnologia, produto e serviço, aplicação, tipo celular, usuário final e geografia. Por tecnologia, o mercado é segmentado em Gotícula Baseada em Fluorescência, Fluxo Espectral, Habilitada por Imagem, MACS, MEMS Microfluídico, Acústico e Dieletroforese. Por produto e serviço, o mercado é segmentado em Instrumentos, Reagentes e Consumíveis, Serviços. Por Aplicação, o mercado é segmentado em Pesquisa, Diagnóstico Clínico, Fabricação de TCG. Por Tipo Celular, o mercado é segmentado em Mamíferos, Microbiano, Exossomos e Vesículas Extracelulares. Por Usuário Final, o mercado é segmentado em Pesquisa e Acadêmico, Farmacêutico e Biotecnologia, CDMOs, Laboratórios Clínicos. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Classificação Celular por Gotícula Baseada em Fluorescência |

| Classificação Celular por Fluxo Espectral |

| Classificação Celular Habilitada por Imagem |

| Classificação Celular por Ativação Magnética (MACS) |

| Classificação Celular Microfluídica (MEMS) |

| Classificação Baseada em Acústica e Dieletroforese |

| Instrumentos | Classificadores de Bancada |

| Classificadores Espectrais de Alto Parâmetro | |

| Dispensadores Microfluídicos de Célula Única | |

| Reagentes e Consumíveis | Anticorpos Conjugados a Fluorocromos |

| Esferas e Colunas Magnéticas | |

| Cartuchos Microfluídicos Descartáveis | |

| Tampões e Kits de Classificação | |

| Serviços | Serviços de Classificação Celular |

| Serviços de Classificação para Fabricação de TCG |

| Aplicações de Pesquisa | Pesquisa em Câncer |

| Imunologia e Inflamação | |

| Biologia de Células-Tronco e do Desenvolvimento | |

| Microbiologia e Ambiental | |

| Diagnóstico Clínico | Monitoramento de HIV/CD4 |

| Fenotipagem de Leucemia e Linfoma | |

| Fabricação de Terapia Celular e Gênica | |

| Outras Aplicações |

| Células de Mamíferos | Células T |

| Células B | |

| Células NK | |

| Células-Tronco (iPSC, MSC) | |

| Tumor / Células Tumorais Circulantes | |

| Células Microbianas (Bactérias, Levedura) | |

| Exossomos e Vesículas Extracelulares |

| Institutos de Pesquisa e Acadêmicos |

| Empresas Farmacêuticas e de Biotecnologia |

| Fabricantes Contratados / CDMOs |

| Laboratórios de Diagnóstico Clínico |

| Outros Usuários Finais (CROs, Instalações Centrais) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Classificação Celular por Gotícula Baseada em Fluorescência | |

| Classificação Celular por Fluxo Espectral | ||

| Classificação Celular Habilitada por Imagem | ||

| Classificação Celular por Ativação Magnética (MACS) | ||

| Classificação Celular Microfluídica (MEMS) | ||

| Classificação Baseada em Acústica e Dieletroforese | ||

| Por Produto e Serviço | Instrumentos | Classificadores de Bancada |

| Classificadores Espectrais de Alto Parâmetro | ||

| Dispensadores Microfluídicos de Célula Única | ||

| Reagentes e Consumíveis | Anticorpos Conjugados a Fluorocromos | |

| Esferas e Colunas Magnéticas | ||

| Cartuchos Microfluídicos Descartáveis | ||

| Tampões e Kits de Classificação | ||

| Serviços | Serviços de Classificação Celular | |

| Serviços de Classificação para Fabricação de TCG | ||

| Por Aplicação | Aplicações de Pesquisa | Pesquisa em Câncer |

| Imunologia e Inflamação | ||

| Biologia de Células-Tronco e do Desenvolvimento | ||

| Microbiologia e Ambiental | ||

| Diagnóstico Clínico | Monitoramento de HIV/CD4 | |

| Fenotipagem de Leucemia e Linfoma | ||

| Fabricação de Terapia Celular e Gênica | ||

| Outras Aplicações | ||

| Por Tipo Celular | Células de Mamíferos | Células T |

| Células B | ||

| Células NK | ||

| Células-Tronco (iPSC, MSC) | ||

| Tumor / Células Tumorais Circulantes | ||

| Células Microbianas (Bactérias, Levedura) | ||

| Exossomos e Vesículas Extracelulares | ||

| Por Usuário Final | Institutos de Pesquisa e Acadêmicos | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Fabricantes Contratados / CDMOs | ||

| Laboratórios de Diagnóstico Clínico | ||

| Outros Usuários Finais (CROs, Instalações Centrais) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de classificação celular em 2031?

Espera-se que o mercado atinja USD 561,71 milhões até 2031.

Qual segmento crescerá mais rapidamente até 2031?

As aplicações de fabricação de TCG, com um CAGR de 11,73%, lideram o crescimento.

Qual é o tamanho da classificação por gotícula baseada em fluorescência dentro do mercado?

Representou 54,26% da participação do mercado de classificação celular em 2025.

Por que os serviços estão superando as vendas de instrumentos?

As empresas farmacêuticas e de biotecnologia terceirizam a classificação em conformidade com BPF, impulsionando um CAGR de 11,45% para os serviços.

Quais regiões apresentam as maiores taxas de crescimento?

A Ásia-Pacífico lidera com um CAGR projetado de 9,89%, impulsionado pelo pipeline de TCG da China.

Qual é a principal barreira para uma adoção mais ampla em laboratórios menores?

Os altos preços dos instrumentos e os contratos de manutenção limitam as compras entre instituições com orçamento restrito.

Página atualizada pela última vez em: