Tamanho e Participação do Mercado de Reprogramação Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

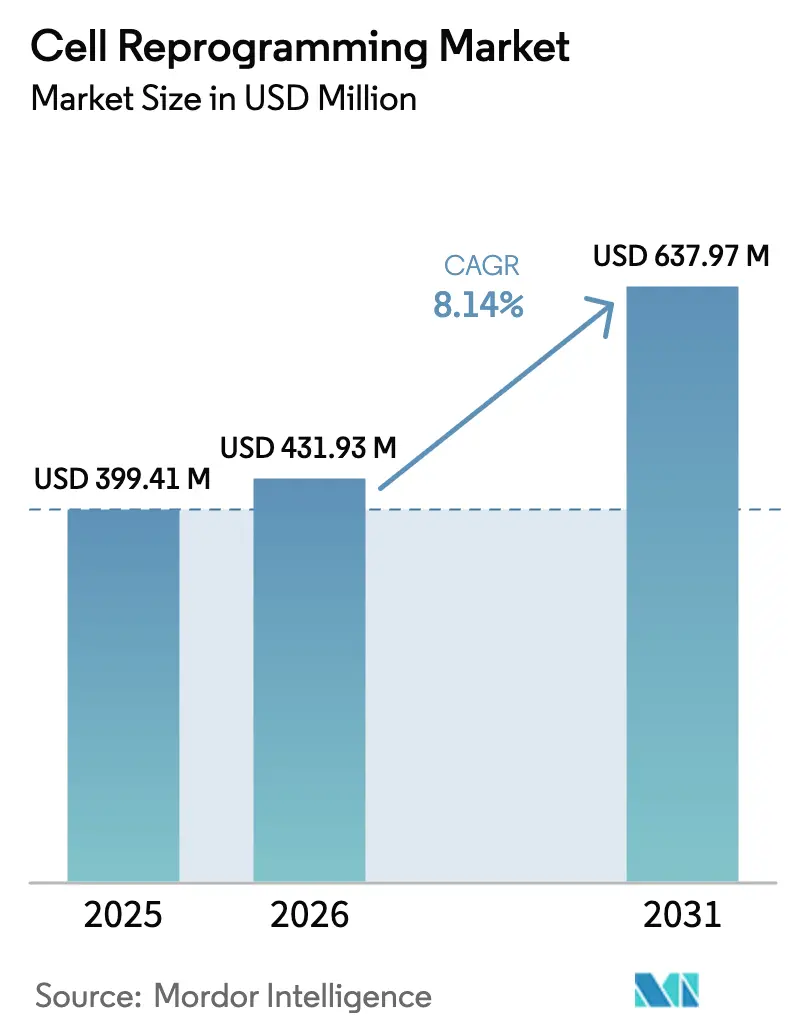

| Tamanho do Mercado (2026) | 431.93 Milhões de dólares |

| Tamanho do Mercado (2031) | 637.97 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.14% CAGR |

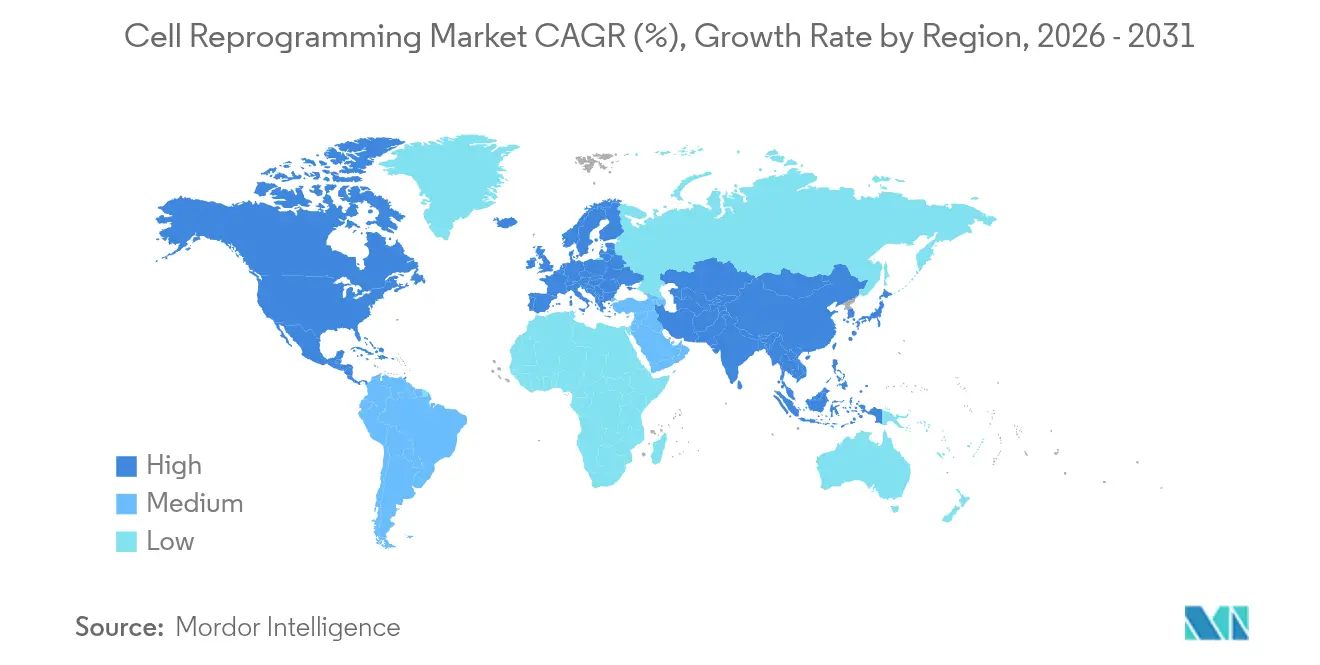

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

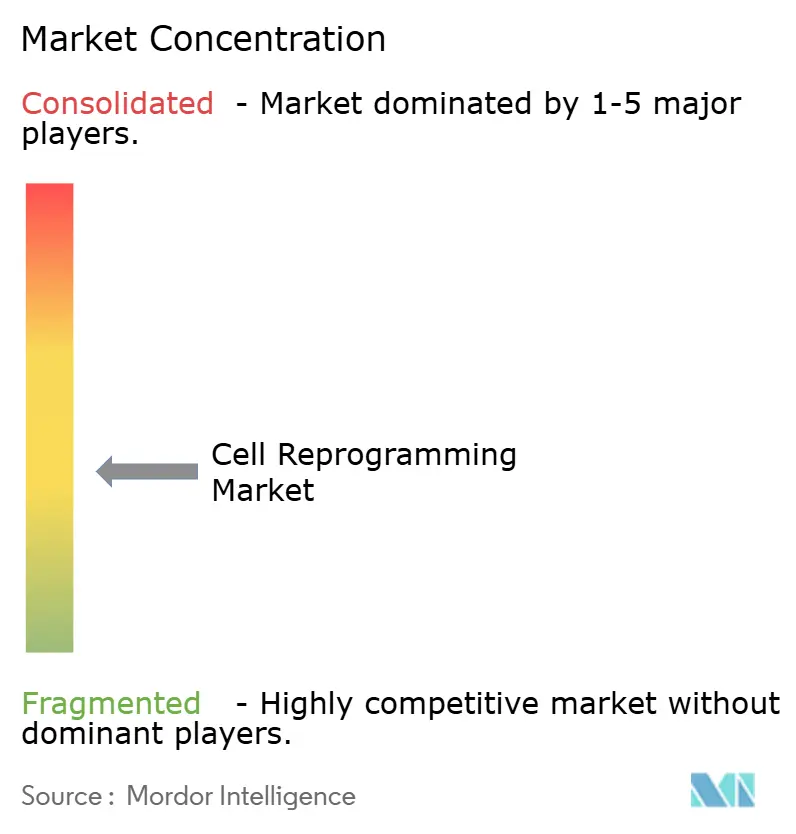

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reprogramação Celular por Mordor Intelligence

O tamanho do mercado de reprogramação celular foi avaliado em USD 399,41 milhões em 2025 e estima-se que cresça de USD 431,93 milhões em 2026 para atingir USD 637,97 milhões até 2031, a um CAGR de 8,14% durante o período de previsão (2026-2031). A trajetória ascendente é sustentada pela maturação das tecnologias livres de integração, pelo crescimento dos portfólios de medicina regenerativa e pela expansão dos casos de uso em cuidados neurodegenerativos, oculares e cardíacos. Os kits de ferramentas de vírus Sendai e mRNA permitem uma produção mais segura e escalável para estudos clínicos, atraindo novos financiamentos de investidores institucionais e estratégicos. O aumento da atividade em ensaios clínicos, especialmente no Japão e nos Estados Unidos, sinaliza confiança regulatória e encurta o tempo de chegada ao mercado para terapias avançadas. A intensidade competitiva é moderada, porém crescente, à medida que grandes empresas de ciências da vida e biotecnologias especializadas competem para garantir capacidade de BPF e construir portfólios diversificados de propriedade intelectual.

Principais Conclusões do Relatório

- Por tecnologia, a reprogramação por vírus Sendai deteve 37,62% da participação do mercado de reprogramação celular em 2025, enquanto as plataformas de mRNA avançam a um CAGR de 8,22% até 2031.

- Por aplicação, as atividades de pesquisa representaram 61,74% do tamanho do mercado de reprogramação celular em 2025, ao passo que a terapêutica é o segmento de crescimento mais rápido com um CAGR de 9,07% até 2031.

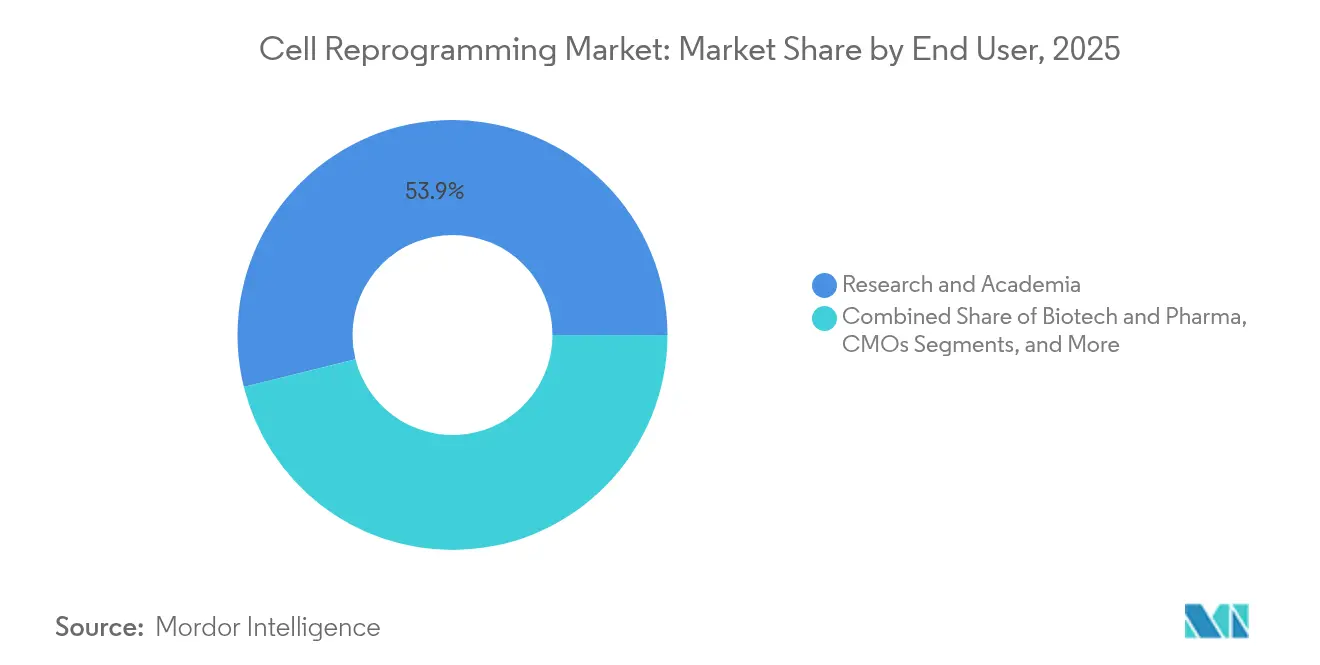

- Por usuário final, institutos de pesquisa e acadêmicos lideraram com 53,88% de participação na receita em 2025, enquanto as organizações de fabricação por contrato estão se expandindo a um CAGR de 6,87% até 2031.

- Por geografia, a América do Norte concentrou 44,15% da receita em 2025, e a Ásia-Pacífico projeta-se registrar um CAGR de 7,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reprogramação Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas e Envelhecimento Populacional | +1.80% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão do Investimento em Portfólios de Medicina Regenerativa | +2.10% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços Rápidos em Kits de Ferramentas de Reprogramação Livres de Integração | +1.50% | Global, com adoção precoce no Japão e nos EUA | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais de BPF para Fábricas de Células Autólogas | +1.20% | Ásia-Pacífico como núcleo, com transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Demanda por Vacinas DC de Neoantígeno Personalizadas | +0.90% | América do Norte e UE, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de Otimização de Protocolos Guiadas por IA com Redução de Custos | +1.20% | Global, com hubs tecnológicos liderando a adoção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Envelhecimento Populacional

Uma coorte crescente de pessoas com 65 anos ou mais, que dobrará até 2050, eleva a demanda por abordagens regenerativas voltadas para a neurodegeneração e a falência de órgãos. Os sistemas de saúde globais veem as terapias baseadas em células como um caminho para reduzir os gastos de longo prazo com cuidados crônicos. A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) tem como meta de 10 a 20 aprovações anuais de terapias celulares e gênicas até 2025, traduzindo a pressão demográfica em metas regulatórias acionáveis. As empresas farmacêuticas respondem financiando programas de reprogramação parcial que rejuvenescem tecidos sem diferenciação completa. Os pagadores também demonstram interesse em intervenções únicas que compensem futuros encargos de tratamento, reforçando a expansão do mercado.

Expansão do Investimento em Portfólios de Medicina Regenerativa

O momentum de financiamento global para terapia celular é sem precedentes, destacado pelo compromisso do Japão de JPY 110 bilhões (USD 0,76 bilhão) para acelerar a comercialização de células-tronco pluripotentes induzidas (iPSC).[1]Nature, "O Japão Aloca ¥110 Bilhões para Medicina Regenerativa," nature.com Os subsídios soberanos atraem empresas multinacionais e capital de risco, enquanto vias aceleradas como a designação RMAT do FDA esclarecem os perfis de risco para financiadores. Os produtos autólogos dominam os fundos de financiamento por mitigar a imunogenicidade, mas novas alianças estão sendo formadas para desenvolver opções alogênicas prontas para uso. As colaborações estratégicas combinam a escala farmacêutica com a agilidade da biotecnologia, criando portfólios diversificados e impulsionando o mercado de reprogramação celular.

Avanços Rápidos em Kits de Ferramentas de Reprogramação Livres de Integração

Sistemas químicos recentes produzem iPSCs humanas em 10 dias com ganhos de eficiência de 20 vezes e cobertura total de doadores, eliminando preocupações com integração viral. Os kits de vírus Sendai agora oferecem interruptores responsivos a ligantes para retirada precisa de fatores, reduzindo ainda mais o risco genômico.[2]Journal of Biological Engineering, "Sistemas Sendai Responsivos a Ligantes," springeropen.com Modelos de aprendizado de máquina minimizam as iterações experimentais prevendo combinações ideais de fatores, reduzindo os prazos e os custos de consumíveis. Esses ganhos apoiam a translação clínica e tornam as plataformas livres de integração o padrão industrial padrão.

Incentivos Governamentais de BPF para Fábricas de Células Autólogas

Os órgãos reguladores implantam subsídios direcionados e créditos fiscais para expandir a capacidade de salas limpas, reconhecendo a fabricação como um gargalo de crescimento. A China permite que empresas estrangeiras operem plantas de terapia celular em zonas de livre comércio, acelerando o investimento regional. O FDA flexibiliza os requisitos de comunicação do banco de células-mestre quando a edição do genoma é utilizada uma única vez, reduzindo a burocracia e os custos para linhagens de iPSC.[3]Registro Federal, "Orientação Preliminar do FDA sobre Edição do Genoma," federalregister.gov As aprovações aceleradas do Japão, combinadas com financiamento público, conferem vantagens de pioneirismo a inovadores locais. Esses incentivos encurtam os prazos de construção de instalações em conformidade e ampliam a participação de entidades de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações de Segurança com Tumorigenicidade e Instabilidade Genômica | -1.40% | Global, com supervisão mais rigorosa na UE e nos EUA | Longo prazo (≥ 4 anos) |

| Alto CAPEX/OPEX para Instalações de Reprogramação de Grau Clínico | -1.10% | Global, afetando particularmente biotecnologias de menor porte | Médio prazo (2-4 anos) |

| Emaranhados de Patentes em Torno das Principais Tecnologias de iPSC | -0.80% | Global, com concentração nos EUA e no Japão | Longo prazo (≥ 4 anos) |

| Escassez de Fornecimento de SeV de Grau BPF e mRNA Sintético | -0.60% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança com Tumorigenicidade e Instabilidade Genômica

Vinte e dois por cento das linhagens de células-tronco pluripotentes abrigam pelo menos uma mutação associada ao câncer, mais comumente no TP53, o que impulsiona uma vigilância genômica mais rigorosa. O tempo prolongado de cultura adiciona ganhos cromossômicos que conferem vantagens de crescimento, obrigando a indústria a revisar os limites de passagem e os protocolos de testes de liberação. Órgãos regulatórios como o FDA elaboram novas orientações sobre ensaios baseados em risco, estendendo os prazos de desenvolvimento e os custos. Os desenvolvedores exploram a reprogramação parcial para contornar a pluripotência total enquanto alcançam o rejuvenescimento, embora esses métodos ainda estejam em estágio inicial.

Alto CAPEX/OPEX para Instalações de Reprogramação de Grau Clínico

A construção de instalações de BPF custa dezenas de milhões de USD e requer equipe especializada e plataformas validadas, levando muitas startups a recorrer à terceirização. As organizações de desenvolvimento e fabricação por contrato (CDMOs) devem fornecer 54% da capacidade global de biológicos até 2028, evidenciando a dependência de terceiros. Os fornecedores de automação garantem grandes contratos para linhas de produção robótica, mas os custos de entrada ainda inibem empresas menores de construir instalações. Essa pressão de CAPEX molda a estratégia competitiva e desacelera a expansão geográfica da capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Métodos Livres de Integração Impulsionam a Segurança

A reprogramação por vírus Sendai gerou a maior receita em 2025, com 37,62%, pois produz de forma confiável iPSCs livres de transgene e suporta fluxos de trabalho de boas práticas de fabricação atuais. Os contínuos aprimoramentos no clareamento viral e na sensibilidade à temperatura sustentam a demanda entre os desenvolvedores clínicos. Os sistemas de mRNA registram o CAGR mais rápido de 8,22%, auxiliados por kits químicos que atingem 100% de sucesso em doadores variados. Os plasmídeos epissomaiss permanecem favorecidos para triagem acadêmica devido ao baixo custo de reagentes, enquanto os vetores retrovirais integrativos declínam à medida que as expectativas de segurança aumentam.

O momentum está se deslocando para instalações de plataforma capazes de alternar entre vírus Sendai, mRNA e abordagens de moléculas pequenas sem grandes mudanças de capital. O software de inteligência artificial encurta os ciclos de otimização e se conecta a biorreatores automatizados, reduzindo o risco de falhas. As partículas semelhantes a vírus para entrega de fatores CRISPR ampliam o menu de ferramentas livres de integração e apoiam estudos direcionados de conversão de linhagem. A concorrência agora se concentra em reduzir a área de ocupação, diminuir os custos de consumíveis e incorporar registros eletrônicos de lotes para auditorias regulatórias.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: A Terapêutica Acelera a Translação Clínica

As atividades de pesquisa dominaram 61,74% da receita em 2025, financiando modelos de doenças e triagem de compostos que sustentam a descoberta de portfólios. No entanto, o segmento terapêutico é o de crescimento mais rápido com 9,07%, pois os ensaios de Parkinson, retinais e cardíacos apresentam leituras iniciais de segurança e eficácia. Os órgãos regulatórios aprovaram sete terapias celulares e gênicas avançadas em 2024, validando os caminhos comerciais e reforçando os influxos de investimento.

O tamanho do mercado de reprogramação celular para programas terapêuticos está se expandindo à medida que os patrocinadores ampliam as indicações para além da hematologia até o reparo de órgãos sólidos. A demanda por ensaios diagnósticos aumenta em paralelo porque os órgãos regulatórios exigem verificações mais aprofundadas de estabilidade genômica. Os bancos de células proliferam para garantir haplótipos diversos, apoiando estratégias alogênicas prontas para uso. A melhoria da criopreservação e o controle de qualidade guiado por IA estão comprimindo os prazos de liberação e escalando a capacidade.

Por Usuário Final: As CMOs Viabilizam a Fabricação Especializada

As instituições acadêmicas geraram 53,88% da receita em 2025 devido ao financiamento por bolsas para ciência de descoberta e construção de repositórios. As empresas farmacêuticas e de biotecnologia traduzem avanços para as clínicas, mas frequentemente terceirizam etapas de produção para se concentrar no design de ensaios e na estratégia regulatória. Os fabricantes por contrato, em expansão a um CAGR de 6,87%, preenchem essa lacuna com salas limpas modulares e expertise em desenvolvimento de processos que aceleram a escalada.

As alianças estratégicas se multiplicam à medida que grandes CDMOs assinam acordos de fornecimento de múltiplos produtos com patrocinadores de terapias, garantindo reserva antecipada de capacidade. Nikon e Lonza co-gerenciam instalações no Japão, enquanto a Vertex garante vagas de longo prazo para a fabricação de exa-cel. A automação e os gêmeos digitais ampliam as ofertas de serviços, tornando as CMOs parceiras indispensáveis no mercado de reprogramação celular.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Fonte Celular: A Acessibilidade Impulsiona a Adoção

Os fibroblastos dérmicos permanecem a fonte predominante porque as biópsias de pele são minimamente invasivas e os protocolos estão bem estabelecidos. Os fibroblastos neonatais exibem menor imunogenicidade, favorecendo conceitos de produtos alogênicos. As células mononucleares do sangue periférico ganham participação graças à simples coleta por venipunção e aos métodos de reprogramação bem-sucedidos que produzem linhagens hematopoiéticas com melhor engraftment.

O sangue do cordão umbilical e os tecidos perinatais carregam naividade imunológica e alta proliferação, mas enfrentam limitações de fornecimento. As células mesenquimais derivadas de tecido adiposo oferecem volume abundante a partir de lipoaspirações de rotina e possuem longos históricos de segurança, tornando-as atraentes para programas metabólicos e ortopédicos. Os trabalhos emergentes com células da urina e folículos capilares ressaltam uma tendência em direção a fontes amigáveis ao paciente e biobanco diversificados que apoiam os objetivos da medicina de precisão.

Análise Geográfica

A América do Norte liderou com 44,15% da receita em 2025, impulsionada por um FDA proativo, substanciais subsídios públicos e uma densa rede de plantas de BPF. A agência aprovou oito novos produtos regenerativos em 2024 e mantém uma meta de 10 a 20 aprovações anuais daqui para frente. Projetos de capital como a planta de USD 475 milhões da Thermo Fisher em Princeton e a aquisição de USD 1,2 bilhão de Vacaville pela Lonza fortalecem a profundidade da produção regional. As colaborações entre universidades e fundos de capital de risco sustentam um robusto portfólio de descobertas e consolidam a dominância regional.

A Ásia-Pacífico é a zona de expansão mais rápida com um CAGR de 7,55% até 2031. O programa de JPY 110 bilhões (USD 0,76 bilhão) do Japão acelera as terapias de iPSC e entrega mais de 60 ensaios clínicos que mostram perfis de segurança encorajadores. A mudança de política da China para permitir empreendimentos estrangeiros de terapia celular em zonas de livre comércio e seu crescente portfólio de CAR-T incentivam o investimento multinacional. As parcerias entre Nikon-Lonza e Atelerix-MineBio demonstram o crescente intercâmbio tecnológico transfronteiriço e as atualizações de fabricação local.

A Europa mantém presença considerável graças a fortes redes acadêmicas e ao legado farmacêutico. A Agência Europeia de Medicamentos pilota avaliações conjuntas de tecnologia de saúde que visam harmonizar os procedimentos de acesso dos estados membros. A aceitação acelerada da terapia UM171 da ExCellThera sinaliza abertura a modalidades inovadoras, mas as restrições de reembolso e capacidade moderam o momentum. Regiões emergentes no Oriente Médio, África e América do Sul lançam políticas favoráveis à biotecnologia, embora o desenvolvimento de infraestrutura dite a velocidade de adoção.

Panorama Competitivo

O mercado permanece moderadamente fragmentado, pois Thermo Fisher Scientific, Merck KGaA e FUJIFILM Holdings aproveitam a logística global, portfólios diversificados de reagentes e instalações de fabricação multimodal. Jogadores especializados como REPROCELL, Mogrify e BlueRock Therapeutics focam na derivação de iPSC, conversão direta e aplicações específicas de doenças. A pressão competitiva se intensifica porque os perfis de segurança livres de integração estreitam a diferenciação, deslocando a ênfase para o custo por dose e a clareza regulatória.

A integração vertical é uma tática definidora, com líderes adquirindo ou construindo instalações de BPF para salvaguardar o fornecimento e melhorar as margens. O investimento flui para empresas de automação que prometem processos reprodutíveis e captura eletrônica de dados. Os registros de propriedade intelectual aumentam à medida que as empresas reivindicam receitas de conversão de linhagem e fluxos de trabalho de protocolo por IA. A convergência de edição genética, aprendizado de máquina e engenharia de bioprocessos expande o campo de concorrentes e acelera a velocidade de inovação.

Os movimentos estratégicos ressaltam a mudança em direção ao controle de capacidade e ao foco terapêutico. A aquisição de USD 1,2 bilhão do site de Vacaville da Genentech pela Lonza adiciona 330.000 L de biorreatores para suportar biológicos complexos. A FUJIFILM investe USD 10 bilhões em capacidades de ciências da vida, consolidando unidades sob uma única identidade para agilizar as ofertas de serviços. A Vertex busca revisão prioritária para o exa-cel, a primeira terapia CRISPR, posicionando-se na vanguarda da edição genética. Esses exemplos ilustram como a força de capital e a profundidade tecnológica moldam os resultados competitivos no mercado de reprogramação celular.

Líderes do Setor de Reprogramação Celular

Thermo Fisher Scientific Inc.

Merck KGaA

Lonza

Creative Bioarray

FUJIFILM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FUJIFILM concluiu uma ampla reformulação de marca em ciências da vida, consolidando ativos de reprogramação celular após USD 10 bilhões de investimento no setor.

- Maio de 2025: A Capricor Therapeutics recebeu revisão prioritária do FDA para o deramiocel para tratar a cardiomiopatia de Duchenne, estabelecendo uma data de ação-alvo de 31 de agosto de 2025.

- Abril de 2025: A Vertex Pharmaceuticals garantiu revisão prioritária do FDA para o exa-cel, a terapia inaugural de edição genética CRISPR voltada para a doença falciforme grave.

- Janeiro de 2025: A REPROCELL anunciou o primeiro nascimento vivo do mundo utilizando iPSCs de Semente Clínica StemRNA para maturação de oócitos fora do corpo, marcando um marco na medicina reprodutiva.

Escopo do Relatório Global do Mercado de Reprogramação Celular

De acordo com o escopo do relatório, a reprogramação celular é um processo no qual a identidade e as características de células diferenciadas são alteradas, tipicamente por meio da indução da expressão de genes específicos ou da manipulação de fatores celulares. A reprogramação celular visa converter uma célula especializada, frequentemente somática ou diferenciada, em outro tipo celular.

O mercado de reprogramação celular é segmentado por tecnologia, aplicação, usuário final e geografia. O mercado é segmentado por tecnologia em reprogramação por vírus Sendai, reprogramação epissomal, reprogramação por mRNA e outros tipos de tecnologia. O mercado é segmentado por aplicação em pesquisa e terapêutica. Por usuário final, o mercado é segmentado em institutos de pesquisa e acadêmicos e empresas de biotecnologia e farmacêutica. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório também oferece os tamanhos de mercado e previsões para 13 países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Reprogramação por Vírus Sendai |

| Reprogramação por Plasmídeo Epissomal |

| Reprogramação por mRNA Sintético |

| Reprogramação Retroviral/Lentiviral |

| Reprogramação por Molécula Pequena e Auxiliada por CRISPR |

| Outras Tecnologias |

| Pesquisa |

| Terapêutica |

| Ensaios de Diagnóstico e Controle de Qualidade |

| Bioarmazenamento Celular e Biobanco |

| Institutos de Pesquisa e Acadêmicos |

| Empresas de Biotecnologia e Farmacêutica |

| Organizações de Fabricação por Contrato |

| Hospitais e Clínicas Especializadas |

| Fibroblastos Dérmicos |

| Células Mononucleares do Sangue Periférico |

| Células de Sangue de Cordão Umbilical / Perinatais |

| Células Derivadas de Tecido Adiposo |

| Outras Fontes Somáticas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Reprogramação por Vírus Sendai | |

| Reprogramação por Plasmídeo Epissomal | ||

| Reprogramação por mRNA Sintético | ||

| Reprogramação Retroviral/Lentiviral | ||

| Reprogramação por Molécula Pequena e Auxiliada por CRISPR | ||

| Outras Tecnologias | ||

| Por Aplicação | Pesquisa | |

| Terapêutica | ||

| Ensaios de Diagnóstico e Controle de Qualidade | ||

| Bioarmazenamento Celular e Biobanco | ||

| Por Usuário Final | Institutos de Pesquisa e Acadêmicos | |

| Empresas de Biotecnologia e Farmacêutica | ||

| Organizações de Fabricação por Contrato | ||

| Hospitais e Clínicas Especializadas | ||

| Por Fonte Celular | Fibroblastos Dérmicos | |

| Células Mononucleares do Sangue Periférico | ||

| Células de Sangue de Cordão Umbilical / Perinatais | ||

| Células Derivadas de Tecido Adiposo | ||

| Outras Fontes Somáticas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de reprogramação celular até 2031?

O mercado deve expandir a um CAGR de 8,14%, crescendo de USD 431,93 milhões em 2026 para USD 637,97 milhões em 2031.

Qual tecnologia atualmente domina o mercado de reprogramação celular?

A reprogramação por vírus Sendai lidera com 37,62% de participação na receita em 2025 e permanece a plataforma preferida para a geração de iPSC livre de integração.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

Incentivos políticos, grandes investimentos soberanos como o programa de USD 0,76 bilhão do Japão, e vias de revisão simplificadas impulsionam um CAGR regional de 7,55% até 2031.

Como as preocupações de segurança estão sendo abordadas nos programas clínicos?

Os desenvolvedores adotam kits de ferramentas livres de integração, aplicam testes genômicos rigorosos e exploram a reprogramação parcial para mitigar os riscos de tumorigenicidade e instabilidade.

Por que os fabricantes por contrato estão ganhando influência neste setor?

A construção de instalações de BPF requer alto capital e equipe especializada, de modo que as empresas terceirizam para CDMOs que fornecem capacidade pronta e expertise regulatória, crescendo a um CAGR de 6,87%.

Página atualizada pela última vez em: