Tamanho e Participação do Mercado de Revestimentos para Comprimidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

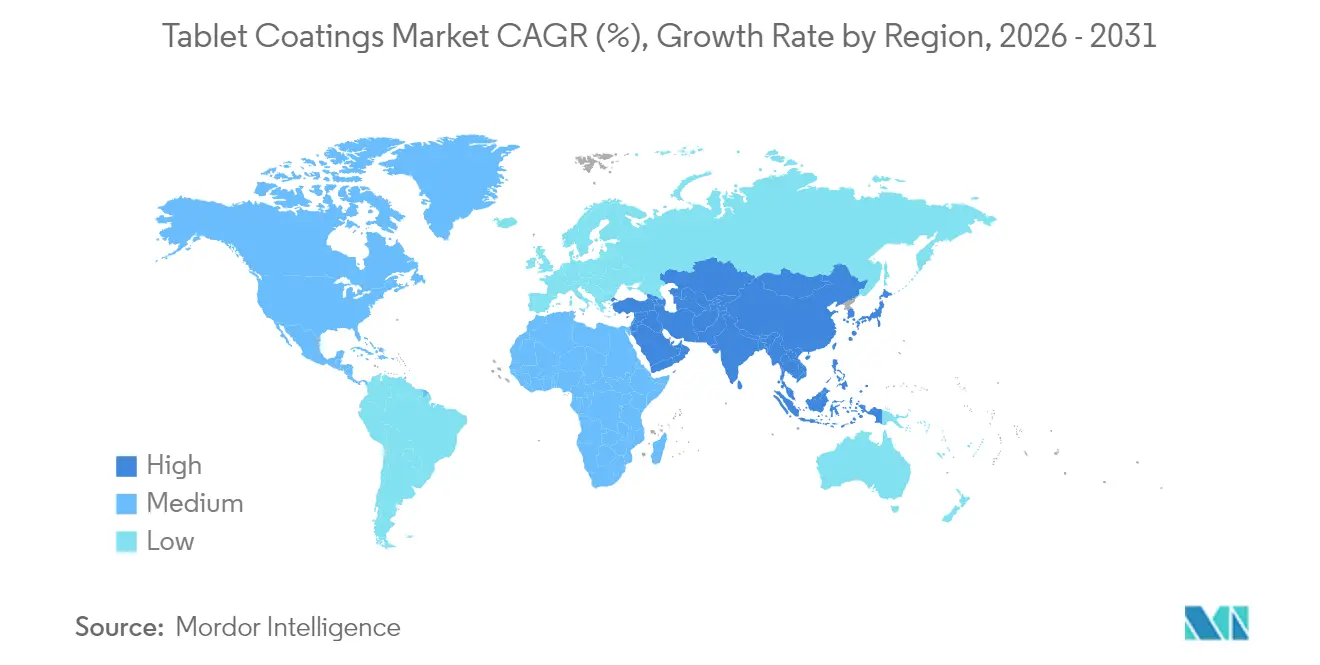

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

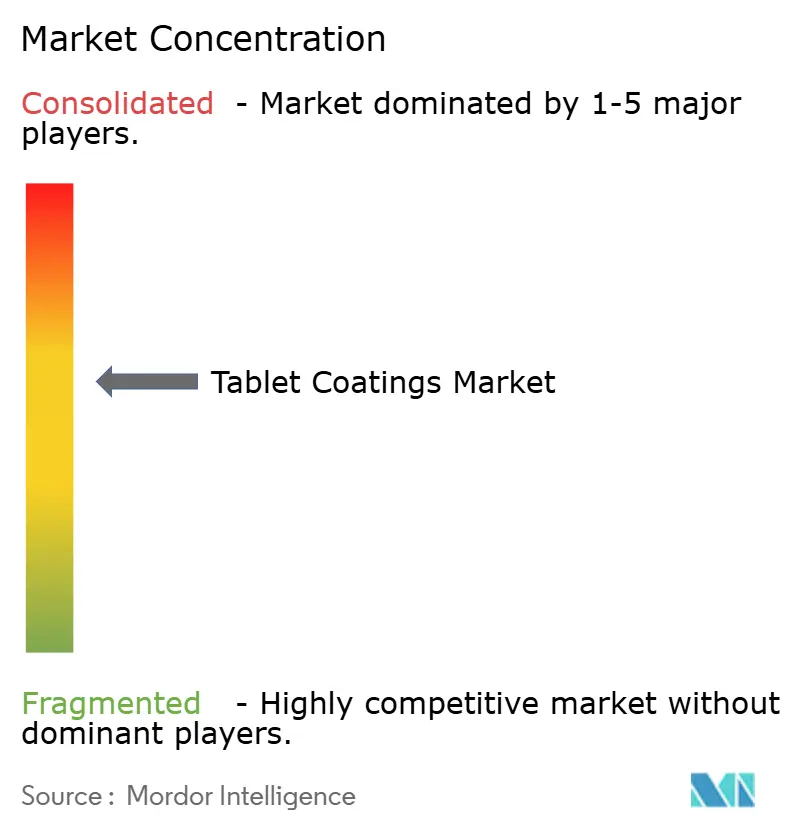

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos para Comprimidos por Mordor Intelligence

O tamanho do mercado de revestimentos para comprimidos em 2026 é estimado em USD 1,04 mil milhões, crescendo a partir do valor de 2025 de USD 0,986 mil milhões com projeções para 2031 a mostrar USD 1,33 mil milhões, crescendo a uma CAGR de 5,12% no período 2026-2031. O robusto investimento de capital por parte dos fabricantes de medicamentos, uma viragem em direção à fabricação contínua e expectativas de qualidade cada vez mais exigentes são as principais forças por trás desta expansão constante. Os comprimidos com revestimento fílmico detêm mais de metade da procura atual, enquanto as tecnologias entéricas registam o crescimento unitário mais rápido à medida que as empresas buscam libertação direcionada. A participação da Ásia-Pacífico já ultrapassa um terço do valor global e continua a crescer graças a acréscimos agressivos de capacidade na Índia e na China. O aumento do escrutínio sobre o dióxido de titânio está a reformular as estratégias de formulação, porém os organismos reguladores nos Estados Unidos, na Europa e na Ásia incentivam simultaneamente a adoção de sistemas de revestimento avançados e mais sustentáveis. Neste contexto, o mercado de revestimentos para comprimidos oferece aos fornecedores uma pista plurianual para volume incremental, bem como oportunidades premium ricas em tecnologia.

Principais Conclusões do Relatório

- Por tipo de revestimento, os comprimidos com revestimento fílmico lideraram com uma participação de receita de 52,74% em 2025, enquanto os produtos com revestimento entérico têm previsão de registar a CAGR mais rápida de 6,73% até 2031.

- Por polímero, os éteres de celulose detiveram 38,25% da participação do tamanho do mercado de revestimentos para comprimidos em 2025; os polímeros de ácido acrílico têm projeção de expansão a uma CAGR de 7,86% até 2031.

- Por componente de formulação, os plastificantes representaram 41,88% da receita de 2025, enquanto os corantes estão no caminho para uma CAGR de 6,95% até 2031.

- Por processo, os equipamentos de bandeja convencional detiveram 40,92% da participação do mercado de revestimentos para comprimidos em 2025, com os sistemas contínuos a avançar a uma CAGR de 7,98%.

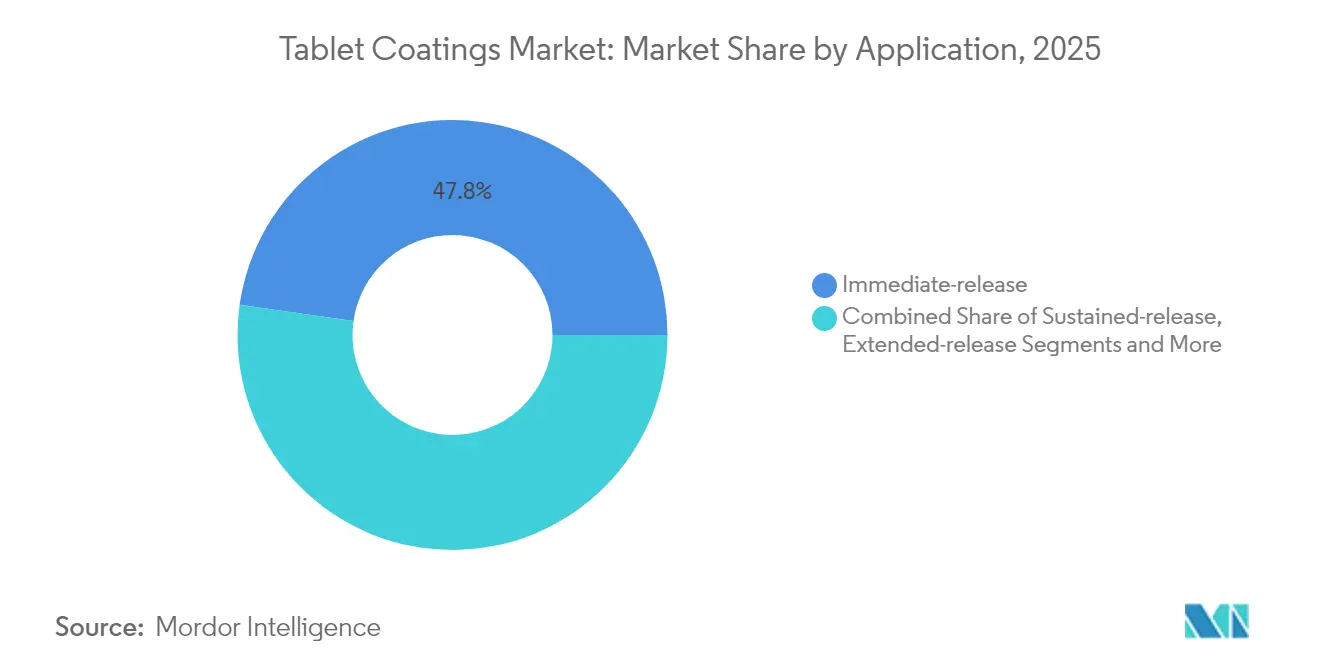

- Por aplicação, os revestimentos de libertação imediata representaram 47,76% do valor de 2025; as soluções de libertação prolongada deverão crescer a 7,46% até ao final da década.

- Por utilizador final, os fabricantes farmacêuticos retiveram uma participação de 61,83% em 2025, sendo que os CDMOs/CMOs estão previstos para a CAGR mais elevada de 8,02%.

- Por geografia, a Ásia-Pacífico dominou com uma participação de 33,67% em 2025 e é simultaneamente a região de crescimento mais rápido com uma projeção de CAGR de 7,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Revestimentos para Comprimidos

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento acelerado da base global de fabricação farmacêutica | +1.8% | Global (concentração na APAC e América do Norte) | Médio prazo (2–4 anos) |

| Rápida adoção de medicamentos órfãos & nutracêuticos | +1.2% | Global (América do Norte e Europa na liderança) | Longo prazo (≥ 4 anos) |

| Crescente procura de revestimentos para mascaramento de sabor e estética para cumprimento em populações pediátricas e geriátricas | +0.9% | Global (mercados desenvolvidos primeiro) | Curto prazo (≤ 2 anos) |

| Viragem em direção à fabricação contínua em formulações de dose sólida | +0.7% | América do Norte e UE com extensão à APAC | Médio prazo (2–4 anos) |

| Medicina personalizada a impulsionar a procura de mini-comprimidos e microencapsulação | +0.5% | América do Norte e UE, transbordamento para a APAC | Longo prazo (≥ 4 anos) |

| Aprovações regulatórias aceleradas a encurtar o tempo de chegada ao mercado para comprimidos reformulados | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Base Global de Fabricação Farmacêutica

Os fabricantes de medicamentos lançaram uma vaga sem precedentes de expansão física. A PCI Pharma Services reservou USD 365 milhões para linhas compatíveis com revestimento nos Estados Unidos e na Europa, enquanto a CordenPharma alocou EUR 900 milhões para péptidos que dependem de camadas de proteção sofisticadas. Na Ásia, a WuXi STA ativou um campus de ingredientes ativos de 169 acres e triplicou a capacidade de péptidos, refletindo o apetite da região por formas sólidas complexas. Estes movimentos multimilionários elevam imediatamente o consumo de base de polímeros de revestimento, pigmentos e plastificantes. Também estimulam investimentos a jusante, como o acordo de celulose de USD 740 milhões entre a Lotte Fine Chemical e a Colorcon, que visa assegurar uma posição de liderança no fornecimento de excipientes. À medida que mais produtos biológicos fazem a transição para dosagem oral, a procura estende-se para além dos filmes de barreira convencionais até camadas de estanqueidade à humidade ou entéricas, especialmente desenvolvidas para IFAs frágeis. Para os fornecedores, a expansão do parque industrial traduz-se em volumes recorrentes de matérias-primas, modernizações contínuas de bandejas antigas e adoção de controlos de qualidade em linha que favorecem pós prontos a usar de alta qualidade.

Rápida Adoção de Medicamentos Órfãos e Nutracêuticos

O número recorde de aprovações de medicamentos órfãos e o boom de lançamentos de nutracêuticos alargam a caixa de ferramentas de revestimento. A Vertex, a Gilead e outros inovadores do setor gastaram cada um mais de USD 4 mil milhões em 2024 para garantir candidatos para doenças raras que frequentemente exigem libertação dependente do pH ou ativos em microcamadas para precisão de baixa dose. No segmento de suplementos, a Colorcon lançou o Nutrapure, o primeiro sistema de película orgânica transparente aquosa, concebido para satisfazer os consumidores que procuram rótulos limpos sem comprometer a estabilidade. A linha EUDRAGUARD® da Evonik oferece funcionalidade entérica compatível com probióticos, demonstrando como a ciência de grau farmacêutico migra para os produtos de bem-estar. O acordo da Hovione com a Zerion Pharma estende os transportadores Dispersome de alta área de superfície a misturas de vitaminas, destacando a polinização cruzada de tecnologias Rx e OTC. Com a FDA a oferecer agora regras de notificação mais claras para novos ingredientes dietéticos, os novos revestimentos podem chegar às prateleiras mais rapidamente, capturando margens premium.

Crescente Procura de Revestimentos para Mascaramento de Sabor e Estética para Cumprimento em Populações Pediátricas e Geriátricas

As formas farmacêuticas palatáveis melhoram materialmente a adesão. A Universidade da Califórnia – San Diego confirmou que uma única cápsula de libertação temporizada envolvida em camadas sensíveis ao pH poderia substituir múltiplos comprimidos diários para doentes com doenças crónicas.[1]Equipa de Notícias da UCSD, "Cápsula de Libertação Temporizada Pode Substituir Múltiplos Comprimidos", UC San Diego, phys.org Os ensaios clínicos mostram que o revestimento in situ aumenta a capacidade de deglutição em 87% das crianças e melhora o sabor percebido em 85% dos casos, quantificando os benefícios no mundo real. Os formuladores recorrem agora à análise por língua eletrónica para aperfeiçoar as misturas de polímeros, isolando variáveis de açúcar, gordura e pH que se correlacionam com as pontuações sensoriais.[2]George Brown, "Adequação dos Sensores de Língua Eletrónica", Springer Nature, link.springer.com A impressão 3D por jato de tinta com múltiplos materiais da Universidade de Nottingham leva a personalização mais longe, incorporando codificação por cores e titulação de dose numa única tarefa de impressão. À medida que os reguladores finalizam a orientação sobre corantes alternativos, os proprietários de marcas aproveitam a oportunidade para renovar a identidade visual enquanto simultaneamente atingem os objetivos de conformidade.

Viragem em Direção à Fabricação Contínua em Formulações de Dose Sólida

As pressões de custo e qualidade estão a impulsionar as linhas de comprimidos do processamento por lotes para o fluxo contínuo. A orientação de fabricação avançada da FDA de janeiro de 2025 cria uma via de revisão preferencial para equipamentos como o ConsiGma da GEA, que integra doseamento, granulação, secagem e revestimento fílmico numa única unidade. A Hovione instalou uma linha de compressão contínua de próxima geração em Lisboa que reduz o tempo de desenvolvimento para metade e diminui drasticamente o uso de materiais durante o aumento de escala. O Settle Plate Changer da Syntegon automatiza a monitorização de viabilidade, reduzindo as intervenções manuais em 80% e garantindo execuções de revestimento ricas em dados. Para os fornecedores de excipientes, as linhas contínuas favorecem dispersões aquosas prontas a usar que se dissolvem rapidamente e exibem janelas de viscosidade restritas, reforçando a procura de graus de alta pureza premium.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Requisitos de BPF regionais rigorosos e divergentes | -1.1% | Global (UE-EUA-APAC) | Médio prazo (2–4 anos) |

| Validação do processo de revestimento intensiva em tempo e custos | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Crescente escrutínio sobre o uso de dióxido de titânio | -0.6% | Liderado pela UE, potencial repercussão global | Médio prazo (2–4 anos) |

| Volatilidade da cadeia de abastecimento em polímeros especiais | -0.4% | Global (centros produtores de polímeros) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de BPF Regionais Rigorosos e Divergentes

Os labirintos regulatórios complicam a execução. O projeto de lei de medicamentos europeia de 2024 acrescenta camadas de rastreabilidade da cadeia de abastecimento, enquanto a revisão do CFR 211.110 da FDA exige planos de amostragem cientificamente justificados.[3]Equipa da European Pharmaceutical Review, "Atualização de BPF 2024/2025", Academia ECA, gmp-journal.com A Ásia-Pacífico introduz módulos específicos por país apesar da harmonização da PIC/S, obrigando os fabricantes a compilar dossiês sobrepostos para a Índia, a China e o Japão. Para os revestidores, cada jurisdição pode exigir nova validação da temperatura do ar de entrada, do padrão de pulverização e dos ciclos de limpeza. A burocracia adicional infla os orçamentos de lançamento e atrasa a expansão global, atenuando algum potencial de crescimento da CAGR previsto para o mercado de revestimentos para comprimidos.

Validação do Processo de Revestimento Intensiva em Tempo e Custos

Cada nova camada de película requer a demonstração de uniformidade, estabilidade e segurança relativamente a lixiviáveis. Os testes de estabilidade por si só podem abranger seis a 12 meses em condições ICH, atrasando a captação de receitas. Os lotes à escala piloto consomem quilogramas de IFA, o que é especialmente dispendioso para produtos de oncologia de alta potência. Os testes de libertação em tempo real reduzem algum encargo, mas ainda exigem modelos multivariáveis complexos e a concordância dos reguladores. Estes obstáculos incentivam as empresas a privilegiar sistemas prontos a usar bem caracterizados, contudo as empresas mais pequenas frequentemente não dispõem de fundos para a validação inicial, limitando a adoção generalizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Revestimento: A Dominância do Revestimento Fílmico Impulsiona a Inovação

Os comprimidos com revestimento fílmico contribuíram com 52,74% da receita de 2025, sublinhando como uma única camada pode combinar proteção contra a humidade, proteção UV e cor da marca numa única passagem económica. O tamanho do mercado de revestimentos para comprimidos para formatos com revestimento entérico tem projeção de crescimento a uma CAGR de 6,73% à medida que os ativos biológicos e os probióticos exigem libertação direcionada para o intestino. Nos próximos cinco anos, as formulações fílmicas integrarão pigmentos de marca d'água digital para combate à contrafação e tensioativos de baixa espuma para suportar linhas contínuas. Simultaneamente, a procura de revestimento de açúcar permanecerá de nicho, servindo principalmente xaropes pediátricos convertidos em núcleos mastigáveis.

O processamento contínuo amplifica as vantagens do revestimento fílmico porque o curto tempo de residência da etapa se alinha bem com os sistemas aquosos prontos a usar. A instalação de Lisboa da Hovione liga a granulação contínua ao revestimento em bandeja direto, demonstrando tempos de ciclo 30% mais rápidos em comparação com o processamento por lotes. Os operadores de revestimento entérico inovam com dispersões acrílicas sem plastificante que reduzem o tempo de preparação em 70%, liderados pelo EUDRAGIT FL 30 D-55 da Evonik. Os fornecedores registam encomendas crescentes de películas funcionais que combinam camadas de libertação retardada e prolongada em processos de etapa única, poupando espaço no chão de fábrica e horas de validação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Polímero: Os Éteres de Celulose Lideram em Meio à Inovação em Acrílicos

Os éteres de celulose detiveram 38,25% da procura de 2025 graças a um historial de segurança de décadas e a listagens compendiais universais. Os acrílicos, no entanto, mostram uma CAGR prospetiva de 7,86%, posicionando-os como a classe de polímeros mais rápida no mercado de revestimentos para comprimidos em sentido lato. Os compradores farmacêuticos valorizam os acrílicos pela superior resistência do filme com baixos sólidos e pela facilidade de ajuste do pH, ambos fundamentais para a pulverização contínua. A parceria da Lotte Fine Chemical com a Colorcon visa aumentar dramaticamente a produção de celulose, um sinal de que os utilizadores principais ainda priorizam a segurança do abastecimento para os graus tradicionais.

Os acrílicos de próxima geração integram grupos de amina quaternária para direcionamento ao cólon, enquanto as celuloses de base biológica ganham momentum em auditorias de sustentabilidade. A participação do mercado de revestimentos para comprimidos que os acrílicos capturam beneficiará também das pressões regulatórias sobre o TiO2, uma vez que muitas dispersões acrílicas mascaram a descoloração do núcleo sem opacificantes adicionados. Os produtores de polímeros investem em recuperação de solventes por química verde e em reatores energeticamente eficientes para reduzir as emissões de âmbito 1, alinhando-se com os mandatos ESG dos 20 maiores clientes farmacêuticos.

Por Componente de Formulação: Os Plastificantes Dominam Enquanto os Corantes Aceleram

Os plastificantes representaram 41,88% da receita em 2025 porque praticamente todas as películas requerem flexibilidade para resistir ao lascamento das arestas. No entanto, os corantes, com uma CAGR projetada de 6,95%, ultrapassarão todos os outros aditivos à medida que as empresas renovam a identidade de marca e a conformidade com as novas orientações de cores da FDA em fda.gov. O tamanho do mercado de revestimentos para comprimidos para corantes está preparado para se expandir ainda mais à medida que as ferramentas de rastreabilidade incorporam padrões legíveis por QR diretamente em películas finas.

O sorbitol e o citrato de trietilo permanecem os principais plastificantes, mas a sua dosagem está a diminuir à medida que a ciência dos polímeros avança em direção a esqueletos intrinsecamente flexíveis. Os opacificantes sem dióxido de titânio baseados em carbonato de cálcio estão a ganhar tração, embora sejam necessárias cargas mais elevadas para atingir um poder de cobertura equivalente, o que aumenta ligeiramente a procura de solventes. Os agentes anti-adesivos multifuncionais que duplicam como intensificadores de brilho ajudam os formuladores a reduzir o número de ingredientes e o encargo de validação.

Por Processo/Equipamento: O Revestimento em Bandeja Convencional Lidera em Meio à Inovação Contínua

As bandejas convencionais ainda detinham 40,92% do rendimento de 2025, refletindo a ampla base instalada nas fábricas de genéricos. As linhas contínuas, com uma CAGR prospetiva de 7,98%, são a história de destaque no mercado de revestimentos para comprimidos. Os primeiros adotantes relatam 30% menos desperdício e testes de libertação em tempo real que encurtam esperas laboratoriais de vários dias. O SPC-1000 da Syntegon e o ConsiGma da GEA exemplificam plataformas que integram monitorização ambiental, TAP (tecnologia analítica de processo) e validação de limpeza em gémeos digitais, reduzindo a mudança de produção de horas para minutos.

As bandejas perfuradas encontram utilização onde os ativos sensíveis ao calor necessitam de secagem suave, e os leitos fluidizados prosperam em nichos de péletes e multiparticulados. Os fabricantes de equipamento OEM enviam agora unidades plug-and-play com sensores prontos para a nuvem para que os utilizadores possam comparar a uniformidade do revestimento entre instalações, um elemento fundamental nos programas globais de transferência de tecnologia.

Por Aplicação: A Libertação Imediata Domina Enquanto a Libertação Prolongada Acelera

As camadas de libertação imediata representaram 47,76% dos gastos de 2025; o mascaramento de sabor de rotina e a coloração de marca mantêm esta participação elevada. Os revestimentos de libertação prolongada, com previsão de CAGR de 7,46%, refletem as realidades das doenças crónicas e a preferência dos pagadores pela dosagem uma vez por dia. A participação do mercado de revestimentos para comprimidos para perfis de libertação de longa duração está a crescer na terapêutica cardiometabólica, onde níveis plasmáticos estáveis melhoram os resultados.

Os protótipos impressos em 3D demonstram libertação pulsátil através do empilhamento de polímeros diferentes em anéis concêntricos. Os designs de libertação retardada sensíveis ao pH são cada vez mais combinados com barreiras de difusão baseadas no tempo, resultando em sistemas híbridos que mantêm a proteção ácida mas oferecem pulsos de libertação de medicamento à tarde. Tal complexidade eleva o valor dos revestidores com tecnologia analítica de processo ativada, capazes de monitorizar a espessura da camada em micrómetros.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: Os Fabricantes Farmacêuticos Lideram Enquanto os CDMOs Aceleram

Os fabricantes de medicamentos originadores e genéricos geraram 61,83% da procura de 2025, aproveitando o controlo de formulário cativo para otimizar os revestimentos. Os CDMOs/CMOs, com uma perspetiva de CAGR de 8,02%, estão a expandir-se mais rapidamente à medida que as grandes farmacêuticas externalizam moléculas mais antigas e terapias de nicho. A Adare Pharma Solutions modernizou a sua unidade italiana para revestimentos de alta potência, enquanto a Serán BioScience lançou a construção de uma instalação de USD 200 milhões no Oregon, adaptada para linhas contínuas.

O modelo da indústria de revestimentos para comprimidos está assim a bifurcar-se: as grandes farmacêuticas mantêm os pipelines estratégicos, mas dependem de parceiros para flexibilidade de volume e conhecimento especializado em polímeros. As empresas de nutracêuticos adotam padrões farmacêuticos através de sistemas chiave-na-mão como o ReadiLYCOAT™ de base vegetal da Roquette, alargando ainda mais a diversidade de utilizadores finais.

Análise Geográfica

A Ásia-Pacífico controlou 33,67% da receita de 2025 e tem projeção de uma CAGR de 7,72%, tornando-a simultaneamente a maior e a mais rápida região no mercado de revestimentos para comprimidos. Os operadores CRDMO da Índia anunciam coletivamente investimentos de capital plurianuais destinados a duplicar a produção de comprimidos revestidos até 2030, apoiados por incentivos governamentais à produção. A modernização da China inclui o complexo de péptidos da WuXi STA que triplica a capacidade de secagem por pulverização e revestimento fílmico; a empresa coreana SK pharmteco injeta USD 260 milhões em linhas de pequenas moléculas, sublinhando o momentum regional. Estes investimentos atraem matérias-primas de revestimento que vão desde a hidroxipropil metilcelulose a misturas de cores especializadas.

A América do Norte mantém a sua vantagem em inovação. A orientação da FDA de 2025 sobre processamento contínuo desencadeia novas encomendas de equipamento, enquanto USD 160 mil milhões em investimento de capital farmacêutico projetado proporciona um pipeline constante para oportunidades de modernização. A modernização de USD 365 milhões da PCI Pharma e a expansão de USD 170 milhões da Hovione em Nova Jérsia destacam o compromisso com tecnologias de revestimento de maior valor acrescentado.

A Europa debate-se com incertezas regulatórias em torno do TiO2, mas compensa através da liderança tecnológica e de grandes projetos de péptidos. O compromisso de EUR 900 milhões da CordenPharma sublinha a confiança continuada, e a reestruturação da Evonik canaliza recursos para revestimentos de libertação de medicamentos de alto crescimento. A próxima opinião da Agência Europeia de Medicamentos sobre o TiO2 poderá catalisar uma vaga de reformulações, proporcionando aos fornecedores de opacificantes de carbonato de cálcio e branqueadores poliméricos novos fluxos de receita.

Panorama Competitivo

O mercado de revestimentos para comprimidos permanece moderadamente concentrado. A Colorcon lidera o ranking, cimentando a sua posição através de uma aliança de distribuição de celulose de USD 740 milhões com a Lotte Fine Chemical. A BASF alavanca um amplo catálogo de excipientes, enquanto a Evonik se concentra em acrílicos especiais que reduzem o tempo de preparação em 70%. A inovação contínua é vital. A aquisição da Pharmaceutics International pela Jabil acrescenta 33.445 m² de espaço CDMO, sinalizando a crescente procura por serviços de revestimento chiave-na-mão. A Integer Holdings adquiriu a Precision Coating para fundir a especialização em superfícies de dispositivos com revestimentos farmacêuticos, apontando para uma convergência entre setores.

As parcerias impulsionam a profundidade técnica. A Hovione e a Zerion Pharma formaram uma empresa conjunta para aumentar a escala dos transportadores Dispersome, enquanto a Colorcon lança o Nutrapure, visando os fabricantes de suplementos com rótulo limpo. A sustentabilidade é outro eixo de competição; os fornecedores correm para oferecer brancos sem TiO2 e polímeros biodegradáveis em antecipação de potenciais mandatos. A digitalização distingue igualmente os líderes, à medida que as empresas integram TAP, MES e análise em nuvem nas ofertas de equipamento, reduzindo o tempo de inatividade e fornecendo perspetivas de manutenção preditiva aos clientes.

Líderes da Indústria de Revestimentos para Comprimidos

Merck KGaA

Kerry Group PLC

Ashland Global Holdings

BASF SE

Evonik Industries AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: O Sistema de Revestimento Fílmico Completo Opadry da Colorcon ganha o Prémio de Impacto no Mercado na CPHI China 2025, reconhecendo a inovação e a confiança dos clientes.

- Abril de 2025: A Ashland expande a sua fábrica brasileira para os revestimentos Aquarius e adiciona uma suite de proteção microbiana para reforçar a resiliência do abastecimento global.

- Fevereiro de 2025: A Roquette apresenta uma plataforma que combina os sistemas prontos a usar Tabshield e ReadiLYCOAT para servir os mercados de prescrição, nutracêuticos e OTC.

- Junho de 2024: A Hovione estreia uma linha de compressão contínua em Lisboa, co-desenvolvida com a GEA, otimizada para IFAs potentes e uso mínimo de materiais.

Âmbito do Relatório Global do Mercado de Revestimentos para Comprimidos

De acordo com o âmbito do relatório, o revestimento de comprimidos é o processo de aplicação de um material de revestimento à superfície do comprimido para atingir as propriedades desejadas da forma farmacêutica. O revestimento de comprimidos é uma etapa significativa envolvida no processo de fabricação de formas farmacêuticas em comprimido. Este processo de revestimento envolve a deposição de formulações à base de polímero finas e uniformes na superfície de formas farmacêuticas sólidas, como comprimidos, cápsulas, pós, grânulos ou péletes.

O mercado de revestimentos para comprimidos é segmentado por tipo de revestimento (revestimento fílmico, revestimento de açúcar, revestimento entérico e outros tipos de revestimento), polímero (polímeros de éter de celulose, polímeros de álcool vinílico, polímeros de ácido acrílico e outros polímeros), formulação (plastificante, corante e solvente (veículo)), aplicação (libertação imediata, libertação prolongada e libertação de longa duração) e geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima mencionados.

| Revestimento fílmico |

| Revestimento de açúcar |

| Revestimento entérico |

| Revestimentos funcionais |

| Outros tipos de revestimento |

| Éteres de celulose |

| Polímeros de ácido acrílico |

| Polímeros de álcool vinílico |

| Polietilenoglicol e derivados |

| Outros polímeros |

| Plastificantes |

| Corantes |

| Solventes / Veículos |

| Opacificantes e agentes anti-adesivos |

| Revestimento em bandeja convencional |

| Revestimento em bandeja perfurada |

| Revestimento em leito fluidizado |

| Sistemas de revestimento contínuo |

| Libertação imediata |

| Libertação prolongada |

| Libertação de longa duração |

| Libertação retardada / entérica |

| Fabricantes farmacêuticos |

| Empresas de nutracêuticos e suplementos dietéticos |

| CDMOs e CMOs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Revestimento | Revestimento fílmico | |

| Revestimento de açúcar | ||

| Revestimento entérico | ||

| Revestimentos funcionais | ||

| Outros tipos de revestimento | ||

| Por Polímero | Éteres de celulose | |

| Polímeros de ácido acrílico | ||

| Polímeros de álcool vinílico | ||

| Polietilenoglicol e derivados | ||

| Outros polímeros | ||

| Por Componente de Formulação | Plastificantes | |

| Corantes | ||

| Solventes / Veículos | ||

| Opacificantes e agentes anti-adesivos | ||

| Por Processo / Equipamento | Revestimento em bandeja convencional | |

| Revestimento em bandeja perfurada | ||

| Revestimento em leito fluidizado | ||

| Sistemas de revestimento contínuo | ||

| Por Aplicação | Libertação imediata | |

| Libertação prolongada | ||

| Libertação de longa duração | ||

| Libertação retardada / entérica | ||

| Por Utilizador Final | Fabricantes farmacêuticos | |

| Empresas de nutracêuticos e suplementos dietéticos | ||

| CDMOs e CMOs | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de revestimentos para comprimidos?

O mercado de revestimentos para comprimidos está avaliado em USD 1,04 mil milhões em 2026 e tem projeção de atingir USD 1,33 mil milhões até 2031.

Que tipo de revestimento gera a maior receita?

Os comprimidos com revestimento fílmico detêm 52,74% da receita de 2025, tornando-os o tipo de revestimento líder.

Por que razão a Ásia-Pacífico é considerada fundamental para o crescimento do mercado?

A Ásia-Pacífico detém 33,67% de participação e regista a CAGR mais rápida de 7,72% devido à expansão agressiva da fabricação farmacêutica na Índia, na China e na Coreia do Sul.

Como é que os regulamentos estão a influenciar o uso do dióxido de titânio?

A Agência Europeia de Medicamentos está a avaliar a segurança do TiO2, e as potenciais restrições estão a impulsionar os formuladores em direção a opacificantes de carbonato de cálcio e poliméricos.

O que impulsiona o aumento na adoção de fabricação contínua?

Os incentivos regulatórios da FDA, combinados com benefícios demonstráveis em termos de custo e qualidade, estão a acelerar a transição do processamento por lotes para as linhas de revestimento contínuo.

Página atualizada pela última vez em: