Tamanho e Participação do Mercado de Terapia Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.32% CAGR |

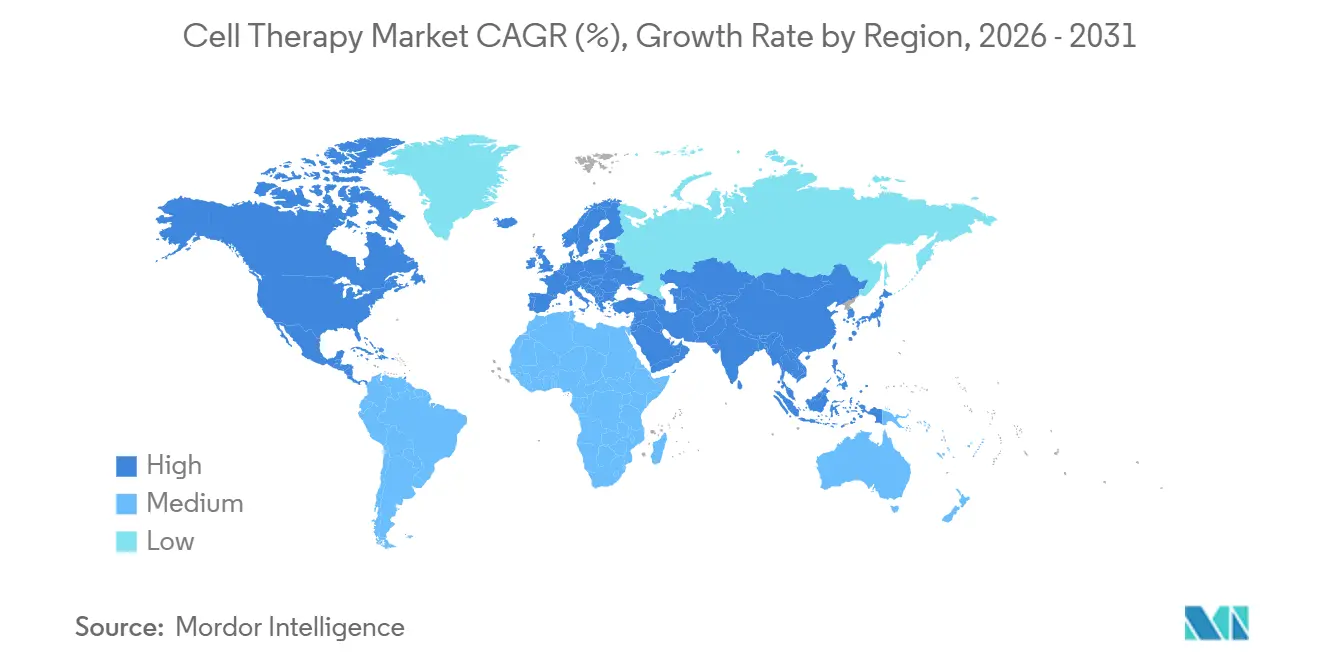

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia Celular por Mordor Intelligence

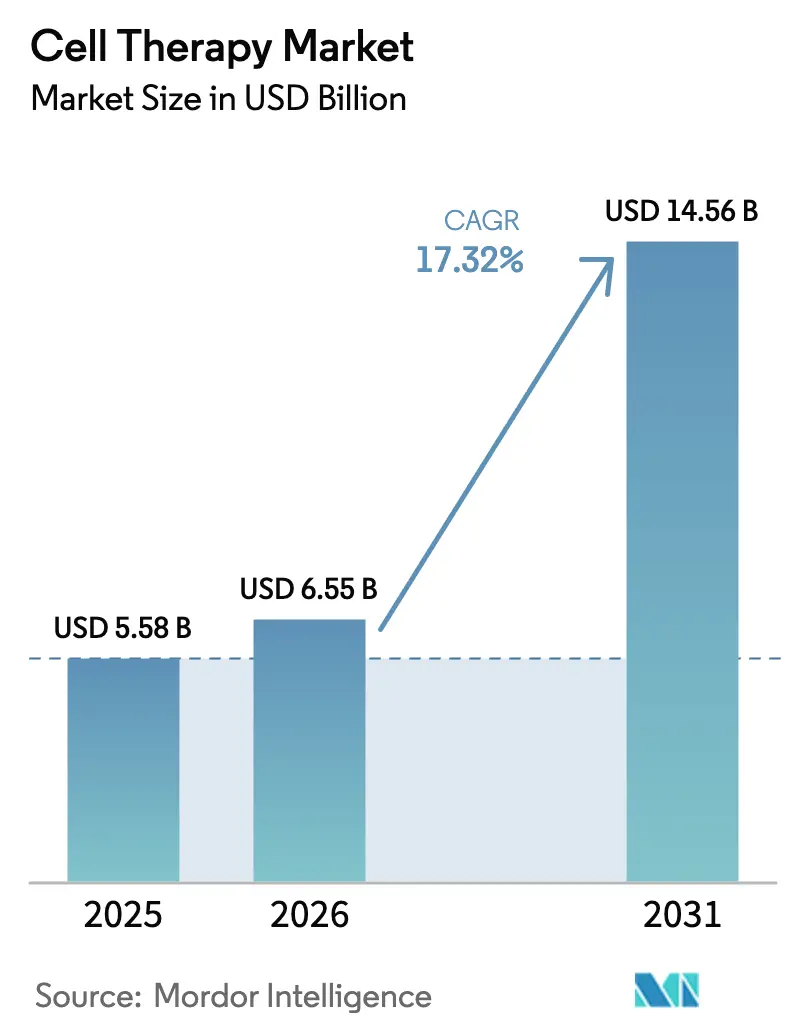

O tamanho do Mercado de Terapia Celular deve aumentar de USD 5,58 bilhões em 2025 para USD 6,55 bilhões em 2026 e atingir USD 14,56 bilhões até 2031, crescendo a um CAGR de 17,32% no período 2026-2031.

O aumento das aprovações de produtos autólogos de células T com receptor de antígeno quimérico (CAR-T), a transição para plataformas alogênicas e os novos caminhos de reembolso nos Estados Unidos, na Europa e na Ásia-Pacífico estão ampliando o acesso dos pacientes e encurtando os ciclos de tempo até a receita. As organizações de desenvolvimento e fabricação por contrato (CDMOs) adicionaram 180.000 litros de capacidade alogênica entre 2024 e 2025, reduzindo os prazos de entrega de grau clínico de 8 semanas para 3 semanas e diminuindo significativamente os custos de produção. O programa de Pagamento Adicional por Nova Tecnologia (NTAP) do Medicare nos Estados Unidos reduziu a exposição hospitalar ao cobrir até 65% dos custos acima da taxa do grupo relacionado ao diagnóstico para 11 terapias celulares, incentivando a adoção pelos prestadores de serviços.

Principais Conclusões do Relatório

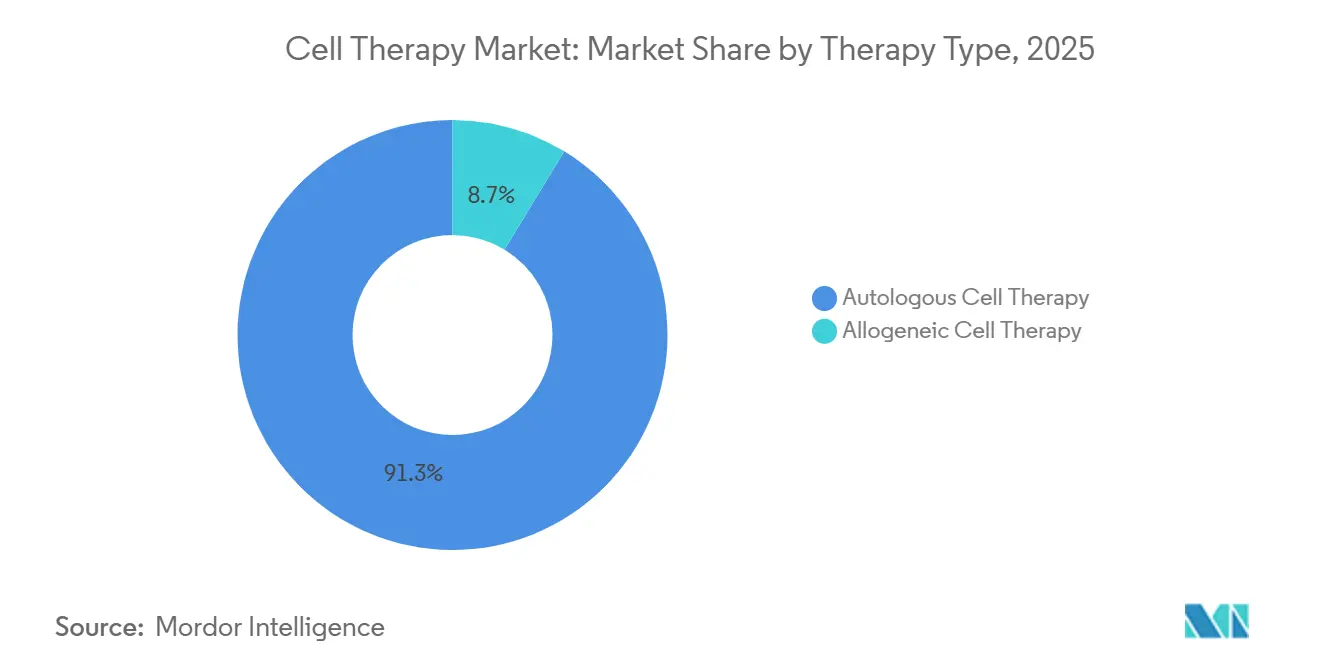

- Por tipo de terapia, o CAR-T autólogo manteve 91,3% da participação do mercado de terapia celular em 2025, mas as terapias alogênicas registraram o maior crescimento, com um CAGR de 17,34% até 2031.

- Por tipo de célula, as plataformas de células imunes lideraram com 56,1% da receita em 2025; os produtos de células-tronco registraram o CAGR mais rápido de 18,32% até 2031.

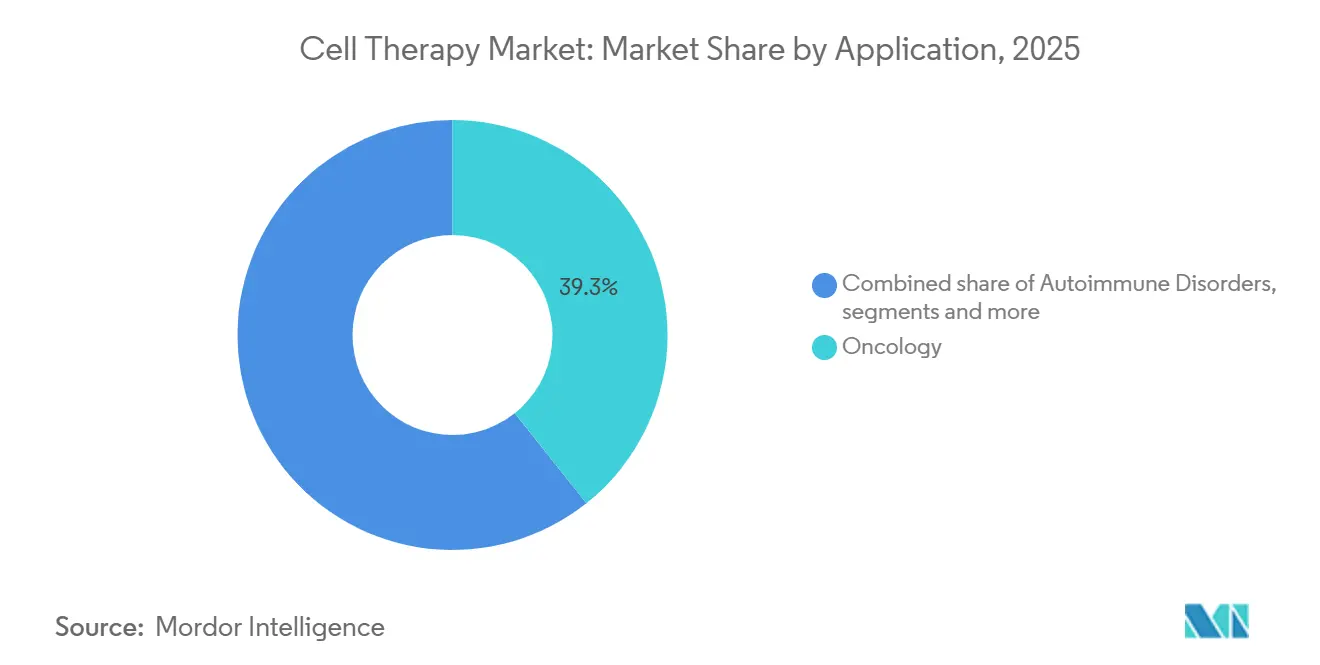

- Por aplicação, a oncologia capturou 39,3% da receita em 2025, enquanto os distúrbios neurológicos se expandiram a um CAGR de 17,47% com base em programas de doença de Parkinson em estágio avançado.

- Por usuário final, hospitais e clínicas responderam por 65,2% dos gastos em 2025; os centros especializados em terapia celular e gênica cresceram a um CAGR de 18,08% à medida que os pagadores favoreceram a infraestrutura dedicada.

- Por geografia, a América do Norte deteve 54,2% do tamanho do mercado de terapia celular em 2025; a Ásia-Pacífico registrou o CAGR mais rápido de 17,89%, impulsionado por quatro aprovações domésticas de CAR-T na China durante 2024.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terapia Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) (%) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de aprovações e lançamentos comerciais de terapias CAR-T autólogas | +4.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Expansão da capacidade global de CDMOs para pipelines alogênicos | +3.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos caminhos nacionais de reembolso | +3.1% | Alemanha, Estados Unidos, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Expansão de indicações além da oncologia para doenças autoimunes e cardiovasculares | +2.9% | Global | Longo prazo (≥ 4 anos) |

| Sistemas de biorreatores fechados otimizados por IA reduzindo custos em ≥40% | +2.2% | Principais centros de fabricação | Médio prazo (2-4 anos) |

| Integração de arcabouços bioimpressos em 3D permitindo implantes combinados | +1.0% | Estados Unidos, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Aprovações e Lançamentos Comerciais de Terapias CAR-T Autólogas

A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) e a Agência Europeia de Medicamentos (EMA) aprovaram nove novas indicações de CAR-T entre 2024 e 2025, reduzindo o tempo médio de revisão de 14 meses para 9 meses [1]Agência de Alimentos e Medicamentos dos EUA, "Produtos de Terapia Celular e Gênica Aprovados," fda.gov. A Novartis reportou USD 680 milhões em receita de Kymriah em 2025, refletindo um crescimento de 28% após a expansão do rótulo para linfoma folicular. As aprovações condicionais europeias para três terapias autólogas de receptor de células T em 2025 foram as primeiras para tumores sólidos, desbloqueando um segmento endereçável de USD 2,1 bilhões até 2028. Os pagadores comerciais dos Estados Unidos vincularam 30–50% do reembolso às taxas de resposta completa em seis meses para cinco produtos CAR-T em 2024, reduzindo o risco inicial para os hospitais. A designação de via rápida para medicina regenerativa do Japão reduziu pela metade os tempos de revisão para candidatos com dados de Fase 2 mostrando ≥40% de respostas objetivas.

Expansão da Capacidade Global de CDMOs para Pipelines Alogênicos

Os CDMOs instalaram 180.000 litros de capacidade alogênica de 2024 a 2025, incluindo a instalação de 50.000 litros da Lonza em Portsmouth e o local de 40.000 litros da Charles River em Leiden. As plataformas prontas para uso agora geram um lote de terapia em 48 horas, em comparação com 4 a 6 semanas para processos autólogos, e o custo dos produtos caiu de USD 350.000 para USD 75.000 por dose. O candidato ALPHA2 da Allogene Therapeutics entregou 67% de remissão completa no linfoma difuso de grandes células B e tem como alvo um pedido de licença de biológicos nos EUA até meados de 2026. A Vertex e a CRISPR Therapeutics comprometeram USD 420 milhões para uma planta suíça de células T com edição de base, com o objetivo de 100.000 doses anuais até 2028. A instalação de USD 300 milhões da Samsung Biologics em Incheon garantiu quatro contratos regionais, sinalizando a localização da cadeia de suprimentos na Ásia-Pacífico.

Expansão dos Caminhos Nacionais de Reembolso

O caminho NUB da Alemanha permitiu que os hospitais cobrassem três candidatos alogênicos antes da avaliação completa de tecnologia em saúde, acelerando a captação de receita em até 24 meses. O programa NTAP do Medicare adicionou 11 terapias celulares em 2025, com complementos por caso de USD 80.000–200.000 que aliviaram a economia dos prestadores. O caminho de reembolso condicional do Japão permitiu a entrada no formulário com dados de Fase 2 em 2024, com a condição de sete anos de vigilância pós-comercialização. A Coreia do Sul precificou dois CAR-Ts fabricados localmente 40% abaixo dos preços de tabela dos EUA, abrindo acesso a 1.200 pacientes anualmente. A orientação final do Instituto Nacional de Excelência em Saúde e Cuidados (NICE) do Reino Unido desbloqueou GBP 120 milhões em financiamento do Serviço Nacional de Saúde para linfoma difuso de grandes células B de segunda linha em 2025.

Sistemas de Biorreatores Fechados Otimizados por IA Reduzindo o Custo dos Produtos em Mais de 40%

A plataforma Cocoon da Lonza proporcionou uma redução de 42% no custo por dose para a produção autóloga de CAR-T em comparação com sistemas abertos, automatizando a alimentação de glicose e o controle de oxigênio [2]Lonza Group, "Transcrição de Resultados do 2º Trimestre de 2025," lonza.com. Algoritmos de aprendizado de máquina treinados em 18.000 execuções previram a viabilidade celular com 94% de precisão, reduzindo as taxas de falha de lotes para 2%. A Kite Pharma reduziu o tempo veia a veia do Yescarta de 27 dias para 16 dias após quatro unidades nos EUA adotarem linhas automatizadas em 2024. A Fate Therapeutics atingiu USD 50.000 de custo dos produtos por dose para células NK derivadas de iPSC por meio de perfusão contínua de 21 dias. O FDA reconheceu os biorreatores controlados por IA como tecnologia analítica de processo em conformidade em 2025, permitindo atualizações de algoritmos pós-aprovação sem novos registros.

Análise de Impacto das Restrições*

| Restrição | (~) (%) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos produtos para lotes autólogos personalizados | -2.8% | Global | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos de vetores virais e plasmídeos | -1.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Lacunas nos dados de integridade genômica de longo prazo pós-edição | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Escrutínio ESG de tecidos doadores e logística criogênica | -0.7% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Produtos para Lotes Autólogos Personalizados

A produção autóloga de CAR-T teve uma média de USD 350.000 por dose em 2025, impulsionada por aférese específica do paciente, transdução por vetor viral e ciclos de expansão de duas semanas. O preço médio de venda do Yescarta caiu 18% entre 2023 e 2025 sob contratos baseados em resultados, reduzindo a margem bruta de 82% para 71%. Os pagadores alemães e franceses introduziram limites de EUR 100.000 por QALY em 2024, forçando descontos confidenciais de 35% e comprimindo a lucratividade. Os altos custos fixos de USD 12 milhões anuais por suíte de BPF prejudicam a escala para terapias que atendem menos de 500 pacientes por ano. A acessibilidade limitada em países de renda média, onde os gastos per capita em saúde estão abaixo de USD 2.000, restringe a difusão e limita o potencial de crescimento da receita.

Gargalos na Cadeia de Suprimentos de Vetores Virais e Plasmídeos

A escassez de vetores lentivirais atrasou 11 ensaios clínicos de terapia celular de Fase 2 em 2024, estendendo os prazos de entrega de 16 semanas em 2022 para 32 semanas em 2024. A Thermo Fisher reportou um backlog de serviços de USD 1,8 bilhão no 1º trimestre de 2025 e adicionou 20.000 litros de capacidade extra programada para o 4º trimestre de 2026 para aliviar as restrições. Os prazos de entrega de DNA plasmídico excederam 24 semanas em 2024, com inflação de preços de 40% ano a ano. A orientação do FDA em julho de 2024 apoiou métodos de eletroporação não viral e nanopartículas lipídicas para ensaios de fase inicial, e seis patrocinadores adotaram essas abordagens até o final do ano FDA.GOV. A Lonza e a Catalent comprometeram USD 1,1 bilhão para a expansão de vetores virais em 2024, mas analistas projetam um déficit de oferta de 30% até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Tipo de Terapia: Plataformas Alogênicas Reformulam a Economia de Fabricação

Os produtos autólogos detinham 91,3% da participação do mercado de terapia celular em 2025, apoiados por franquias maduras de CAR-T e caminhos de reembolso estabelecidos. No entanto, o segmento alogênico está avançando a um CAGR de 17,34% até 2031, pois a disponibilidade pronta para uso elimina a espera de fabricação de 4 a 6 semanas, reduz o custo dos produtos para USD 75.000 e simplifica a logística.

A confiança dos investidores se intensificou em 2025 quando a Vertex e a CRISPR Therapeutics apoiaram uma planta suíça projetada para 100.000 doses anuais, sublinhando a vantagem de escalabilidade das plataformas alogênicas. A flexibilidade regulatória, como a aceitação pelo FDA da transfecção não viral, encurtou os prazos, enquanto os contratos baseados em resultados estão apertando as margens para os players autólogos. Os candidatos alogênicos, portanto, posicionam o mercado de terapia celular para uma penetração econômica em geografias menos abastadas sem sacrificar a integridade das margens.

Por Tipo de Célula: Células-Tronco Ganham Espaço nas Plataformas de Células Imunes

As terapias com células imunes dominaram 56,1% da receita em 2025, em grande parte proveniente de programas de CAR-T e linfócitos infiltrantes de tumor respaldados por dados oncológicos sólidos. As plataformas de células-tronco estão se expandindo a um CAGR de 18,32% à medida que os candidatos de células-tronco mesenquimais e células-tronco pluripotentes induzidas (iPSC) demonstram eficácia em distúrbios cardiovasculares e neurológicos.

O ensaio de Fase 3 de insuficiência cardíaca da Mesoblast reduziu os principais eventos adversos em 34%, enquanto os cardiomiócitos de iPSC da Takeda estão recrutando pacientes isquêmicos com a primeira leitura esperada em 2026. Os avanços nas tecnologias de arcabouço e bioimpressão 3D estão elevando ainda mais o impulso das células-tronco, posicionando-as como o motor de diversificação do mercado de terapia celular além das malignidades hematológicas.

Por Aplicação: Distúrbios Neurológicos Superam o Crescimento da Oncologia

A oncologia entregou 39,3% da receita em 2025, mas os distúrbios neurológicos são a aplicação de crescimento mais rápido, registrando um CAGR de 17,47% até 2031, graças a programas de neurônios dopaminérgicos derivados de iPSC que alcançaram 32% de melhora motora na Escala Unificada de Avaliação da Doença de Parkinson em 12 meses. As indicações autoimunes também ganharam força à medida que o lúpus eritematoso sistêmico entrou em avaliação de estágio avançado com 73% de remissão.

Os segmentos cardiovascular, ortopédico e de oftalmologia estão emergindo como oportunidades da próxima onda com base na força dos ensaios com células mesenquimais, condrócitos e células retinais. Essas tendências diversificam a base do tamanho do mercado de terapia celular, reduzindo a dependência da oncologia e suavizando a volatilidade da receita ligada à saturação competitiva nas malignidades de células B.

Por Usuário Final: Centros Especializados Crescem Mais Rápido que os Hospitais

Hospitais e clínicas responderam por 65,2% dos gastos de 2025, mas os centros especializados em terapia celular e gênica estão crescendo a um CAGR de 18,08% ao padronizar aférese, criopreservação e cuidados pós-infusão. A unidade de 12 leitos da Mayo Clinic tratou 180 pacientes em seu primeiro ano e reduziu as internações por síndrome de liberação de citocinas para 4%, em comparação com uma referência nacional de 12%.

Os institutos acadêmicos impulsionam a inovação de Fase 1-2, enquanto os CDMOs fornecem capacidade industrializada que sustenta o tamanho do mercado de terapia celular para pipelines alogênicos. As altas taxas de utilização hospitalar de 85% nos principais centros dos EUA criam gargalos, amplificando o valor estratégico das instalações construídas para esse fim.

Análise Geográfica

A América do Norte registrou uma participação de 54,2% em 2025, com o NTAP cobrindo USD 80.000-200.000 por caso e cinco seguradoras comerciais transferindo 30-50% do pagamento para modelos baseados em resultados. As aprovações aumentaram para nove indicações de terapia CAR-T entre 2024-2025, e a receita do Yescarta cresceu 22% para USD 2,1 bilhões. A alta utilização das suítes de aférese em 85% criou esperas de 6 a 8 semanas, sublinhando as restrições de capacidade.

A Europa deteve uma participação de 28% à medida que o caminho NUB da Alemanha acelerou o faturamento de três terapias alogênicas, enquanto a orientação do NICE liberou GBP 120 milhões em financiamento no Reino Unido. As aprovações condicionais para receptores de células T direcionados a tumores sólidos abriram uma oportunidade europeia de USD 2,1 bilhões. No entanto, os limites de QALY introduzidos em 2024 exigem uma média de 35% de descontos, moderando a expansão da receita.

A Ásia-Pacífico registrou o CAGR mais rápido de 17,89%; a primeira aprovação doméstica de CAR-T da China, Carvykti, atendeu 2.500 pacientes com mieloma múltiplo no primeiro ano. O caminho de reembolso condicional do Japão aceitou dados de Fase 2 com acompanhamento obrigatório de sete anos. A Coreia do Sul reembolsou dois CAR-Ts locais a preços 40% mais baixos, atendendo 1.200 pacientes em 2025. A localização da cadeia de suprimentos por meio da Samsung Biologics e a crescente capacidade de CDMOs estão consolidando a região como o próximo motor de crescimento do mercado de terapia celular.

Cenário Competitivo

O mercado de terapia celular exibe concentração moderada: as cinco principais empresas, Novartis, Gilead Sciences, Bristol Myers Squibb, Johnson & Johnson e Legend Biotech, capturaram uma participação significativa da receita autóloga de CAR-T em 2025 [3]Novartis AG, "Relatório Anual 2025," novartis.com. As expansões de rótulo e as aprovações oncológicas em linhas anteriores sustentam as defesas dos incumbentes, mas os entrantes alogênicos e os CDMOs estão redistribuindo a participação. A instalação suíça de USD 420 milhões da Vertex e da CRISPR sinaliza a escala de fabricação como uma vantagem estratégica, enquanto a Allogene Therapeutics registrou 67% de remissão completa em ensaios pivotais.

Disruptores emergentes como a Fate Therapeutics alcançaram um custo de USD 50.000 por dose, e a Samsung Biologics garantiu quatro contratos na Ásia-Pacífico, sublinhando como a tecnologia e a capacidade localizada mudam a dinâmica competitiva. A velocidade de registro de patentes é alta. A CRISPR Therapeutics registrou 14 patentes de edição de base entre 2024-2025, enquanto os reguladores exigem acompanhamento de 15 anos para produtos com edição gênica, favorecendo empresas bem capitalizadas. As tecnologias de redução de custos, como biorreatores otimizados por IA e arcabouços bioimpressos em 3D, estão reduzindo as barreiras de entrada, intensificando a rivalidade nos segmentos de oncologia, autoimune e neurológico.

Os movimentos estratégicos em 2025 incluíram a aquisição da Amunix pela Sanofi por USD 1,2 bilhão, a instalação de 50.000 litros da Lonza em Portsmouth e a expansão de 40.000 litros da Charles River em Leiden, cada um visando garantir capacidade antes dos picos de demanda previstos. À medida que os modelos de reembolso se voltam para resultados e a oferta escala, a vantagem competitiva é definida cada vez mais pela agilidade de fabricação, amplitude de indicações e infraestrutura de vigilância pós-comercialização.

Líderes do Setor de Terapia Celular

Corestem Inc.

Chiesi Farmaceutici S.p.A.

Tego Science

Allogene Therapeutics Inc.

Takeda Pharmaceuticals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O FDA aprovou o Waskyra (etuvetidigene autotemcel), uma terapia gênica para pacientes com síndrome de Wiskott-Aldrich (WAS), marcando o primeiro tratamento aprovado desse tipo para essa imunodeficiência rara e potencialmente fatal.

- Novembro de 2025: A Bharat Biotech International Ltd entrou no setor de terapia celular e gênica ao lançar a Nucelion Therapeutics Pvt Ltd, uma CRDMO totalmente controlada dedicada à pesquisa, desenvolvimento e fabricação no setor de terapia celular.

- Janeiro de 2025: O Fertilo da Gameto recebe autorização do FDA para um ensaio de fase 3, sendo pioneiro no tratamento de fertilidade baseado em iPSC para encurtar os ciclos de fertilização in vitro e melhorar os cuidados reprodutivos.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de terapia celular como o conjunto de todos os produtos investigacionais e comerciais nos quais células humanas viáveis, estaminais, imunitárias ou específicas de tecidos, são introduzidas num doente para reparar, substituir ou modular funções biológicas. Este âmbito abrange modalidades autólogas e alogénicas, incluindo aplicações em oncologia, cardiovascular, neurológica, ortopédica, autoimune e cicatrização de feridas.

Exclusão do Âmbito: Vetores exclusivamente génicos e scaffolds regenerativos acelulares estão fora do nosso âmbito de análise.

Visão Geral da Segmentação

- Por Tipo de Terapia

- Terapia Celular Autóloga

- Terapia Celular Alogênica

- Por Tipo de Célula

- Terapia com Células-Tronco

- Células-Tronco Hematopoiéticas

- Células-Tronco Mesenquimais

- Células-Tronco Pluripotentes Induzidas

- Terapia com Células Imunes

- Terapia com Células T (incl. CAR-T, TCR-T)

- Terapia com Células NK

- Terapia com Células Dendríticas

- Terapias Baseadas em Fibroblastos e Condrócitos

- Terapia com Células-Tronco

- Por Aplicação

- Oncologia

- Distúrbios Autoimunes

- Doenças Cardiovasculares

- Ortopedia e Musculoesquelético

- Distúrbios Neurológicos

- Cicatrização de Feridas e Dermatologia

- Oftalmologia

- Por Usuário Final

- Hospitais e Clínicas

- Centros Especializados em Terapia Celular e Gênica

- Institutos Acadêmicos e de Pesquisa

- Instalações de Fabricação por Contrato e OPC

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Múltiplas conversas com fabricantes de terapia celular, centros de transplante, pagadores e investigadores principais na América do Norte, Europa e Ásia ajudam a validar os volumes de doentes endereçáveis, os custos médios de tratamento, os rendimentos por lote e os estrangulamentos no lançamento. Os contributos destes intervenientes permitem-nos ajustar as variáveis do modelo quando as fontes documentais são omissas ou desatualizadas.

Investigação Documental

Os analistas da Mordor começam por mapear a base de evidências através de fontes abertas, tais como os arquivos de aprovação da FDA CBER, as listagens PRIME da EMA, o ClinicalTrials.gov, o WHO Global Observatory for Cell and Gene Therapies e os resumos de associações setoriais da ARM ou da ISCT. Os relatórios 10-K das empresas, as apresentações a investidores e as tabelas de reembolso hospitalar fornecem indicações sobre preços reais e adoção. Bases de dados pagas, a D&B Hoovers para desagregação de receitas e a Dow Jones Factiva para fluxo de negócios, asseguram o alinhamento financeiro e a monitorização de notícias. Muitas referências adicionais sustentam cada ponto de dados, sendo a lista acima meramente ilustrativa e não exaustiva.

Dimensionamento do Mercado e Previsão

Uma construção mista de cima para baixo parte dos volumes de doentes tratados, obtidos a partir de dados de registos, filtros de prevalência para elegibilidade e registos de libertação de doses de CAR-T, MSC ou iPSC, que são depois multiplicados por bandas de preço medianas por terapia. As agregações de fornecedores e o ASP amostrado multiplicado pelo número de doses fornecem uma verificação seletiva de baixo para cima que reconcilia as lacunas. Os principais fatores do modelo incluem as taxas de sucesso dos ensaios clínicos, o ritmo de aprovação regulatória, a capacidade de fabrico, os litros de produção em biorreator, a penetração do reembolso e os ganhos de quota das terapias alogénicas. As perspetivas a cinco anos utilizam regressão multivariada sobreposta a séries temporais ARIMA para refletir as relações desfasadas entre os resultados dos ensaios, a expansão da capacidade e a compressão de preços.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão por pares em três fases, os limiares de variância desencadeiam verificações adicionais face a índices externos, e eventos relevantes, como aprovações marcantes, motivam atualizações intercalares. O painel de dados é reaberto imediatamente antes da publicação, para que os clientes recebam sempre o consenso mais recente.

Âncora de Credibilidade: Por que Razão a Linha de Base da Mordor em Terapia Celular Inspira Confiança

As estimativas de mercado publicadas divergem frequentemente porque as empresas selecionam diferentes combinações de produtos, pontos de preço e calendários de atualização.

Os principais fatores de divergência incluem estudos que acompanham apenas produtos de células estaminais ou inputs tecnológicos; outros que extrapolam de forma demasiado agressiva contagens de pipeline em fase inicial para receitas; muitos que convertem moedas uma vez por ano, ao passo que a Mordor atualiza as taxas de câmbio trimestralmente; por fim, a nossa atualização anual incorpora todas as novas aprovações da FDA, EMA ou NMPA antes de avançar com as previsões.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 17,13 mil milhões (2025) | Mordor Intelligence | - |

| USD 5,89 mil milhões (2024) | Global Consultancy A | Exclui terapias com células imunitárias e utiliza ASPs estáticos de 2023 |

| USD 6,04 mil milhões (2024) | Trade Journal B | Contabiliza apenas vendas comerciais, omitindo doses compassivas administradas em contexto hospitalar |

A comparação demonstra que, quando as mesmas classes de terapia, os volumes de uso compassivo e os preços atuais são alinhados, o valor da Mordor emerge como uma linha de base equilibrada e transparente que os intervenientes podem replicar com variáveis rastreáveis publicamente.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de terapia celular em 2026?

O tamanho do mercado de terapia celular atingiu USD 6,55 bilhões em 2026 e está projetado para chegar a USD 14,56 bilhões até 2031.

Qual tipo de terapia está crescendo mais rapidamente?

As terapias alogênicas prontas para uso são as mais rápidas, avançando a um CAGR de 17,34% até 2031 devido ao menor custo dos produtos e aos prazos de fabricação mais curtos.

Qual região registrará o maior crescimento?

Espera-se que a Ásia-Pacífico entregue o maior CAGR regional de 17,89%, à medida que China, Japão e Coreia do Sul agilizam as aprovações e expandem o reembolso.

Qual é o principal desafio de custo para o CAR-T autólogo?

A produção personalizada tem uma média de USD 350.000 por dose e envolve altos custos fixos de BPF, pressionando as margens e a acessibilidade.

Como os fabricantes estão reduzindo os custos?

Biorreatores fechados otimizados por IA, expansão de capacidade nos CDMOs e métodos de entrega gênica não viral estão reduzindo significativamente os custos por dose.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os distúrbios neurológicos lideram com um CAGR de 17,47%, impulsionados por ensaios de estágio avançado na doença de Parkinson usando neurônios derivados de iPSC.

Página atualizada pela última vez em: