Tamanho e Participação do Mercado de Gestão de Resíduos Líquidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 93.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 115.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.35% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

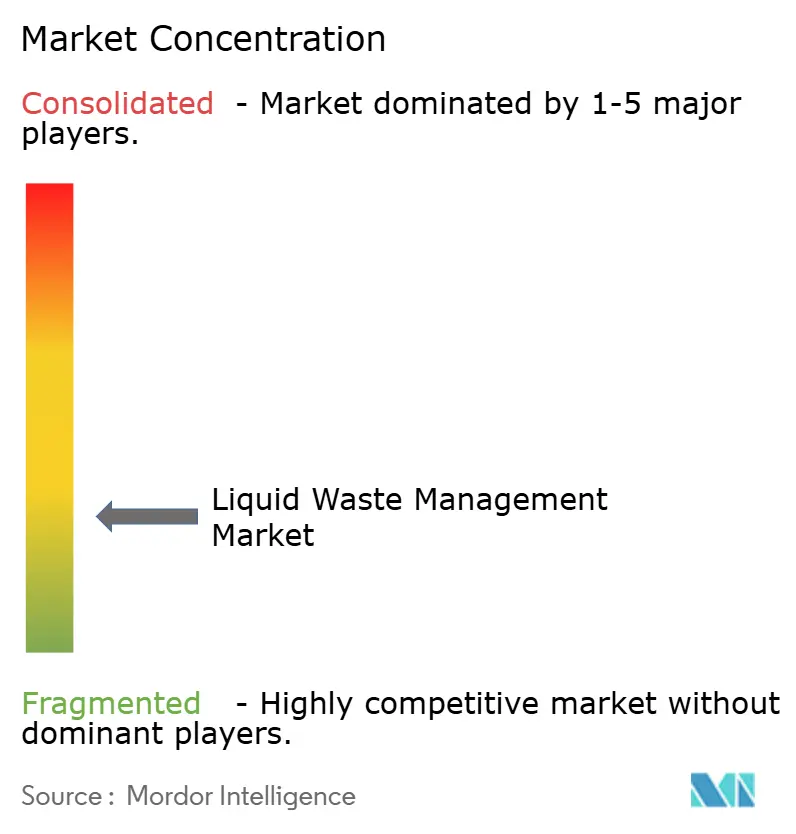

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos Líquidos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Gestão de Resíduos Líquidos cresça de USD 89,27 bilhões em 2025 para USD 93,15 bilhões em 2026 e está previsto para atingir USD 115,25 bilhões até 2031 a um CAGR de 4,35% no período 2026-2031. Limites de descarga mais rígidos, crescente complexidade industrial e a expansão dos mandatos de descarga zero de líquidos sustentam essa trajetória constante, enquanto programas de capital para modernização municipal injetam visibilidade plurianual. Os operadores estão acelerando os retrofits biológicos porque o polimento com ozônio ou os trens de membranas isoladamente não conseguem atender aos limites nutricionais cada vez mais rigorosos de forma economicamente viável. Prestadores de serviços com ativos de transporte e tratamento verticalmente integrados continuam a capturar margens, mas a escassez de oferta para incineração de resíduos perigosos gera poder de precificação para especialistas regionais. A implementação das regras sobre PFAS nos Estados Unidos e na Europa está criando nichos de alto valor para fornecedores de troca iônica, carvão ativado granular e oxidação supercrítica em água.

Principais Conclusões do Relatório

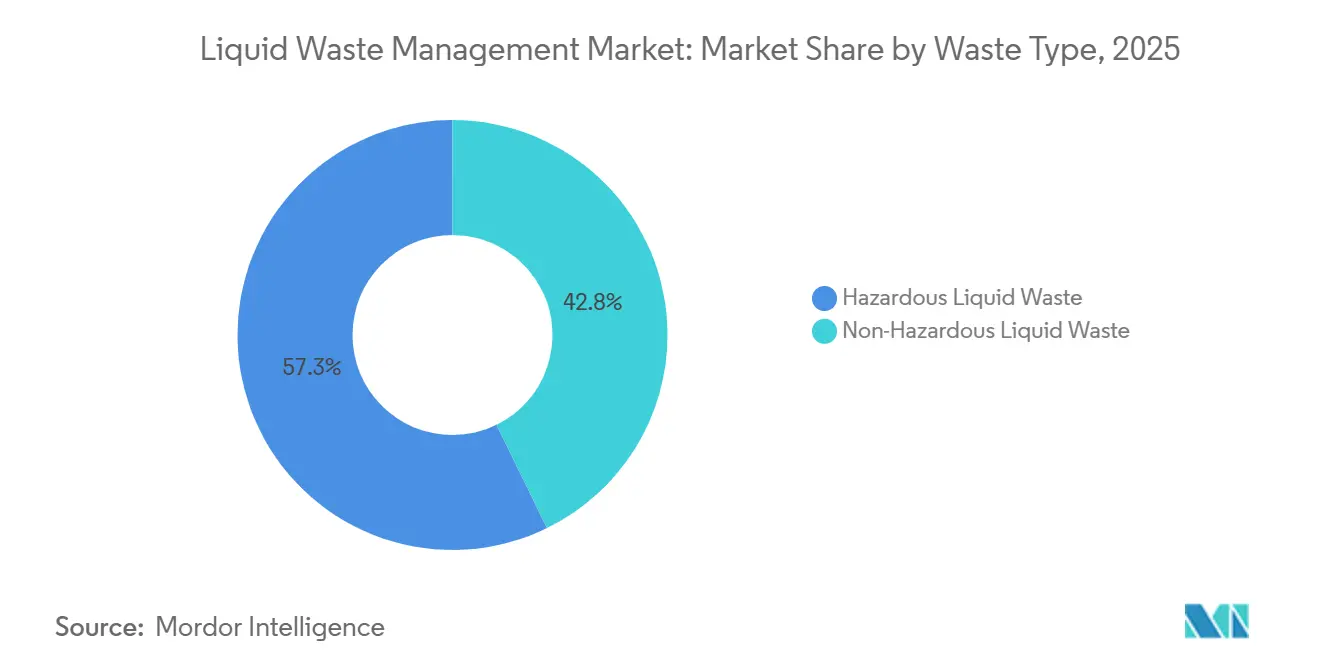

- Por tipo de resíduo, os resíduos líquidos perigosos detinham 57,25% da participação do mercado de gestão de resíduos líquidos em 2025, e o mesmo segmento está projetado para registrar um CAGR de 5,29% até 2031.

- Por fonte, os fluxos residenciais representaram 43,44% do tamanho do mercado de gestão de resíduos líquidos em 2025, enquanto o efluente industrial avança a um CAGR de 5,18% até 2031.

- Por serviço, o transporte e frete controlaram 52,51% da receita em 2025, enquanto a disposição e reciclagem estão definidas para expandir a um CAGR de 5,27% até 2031.

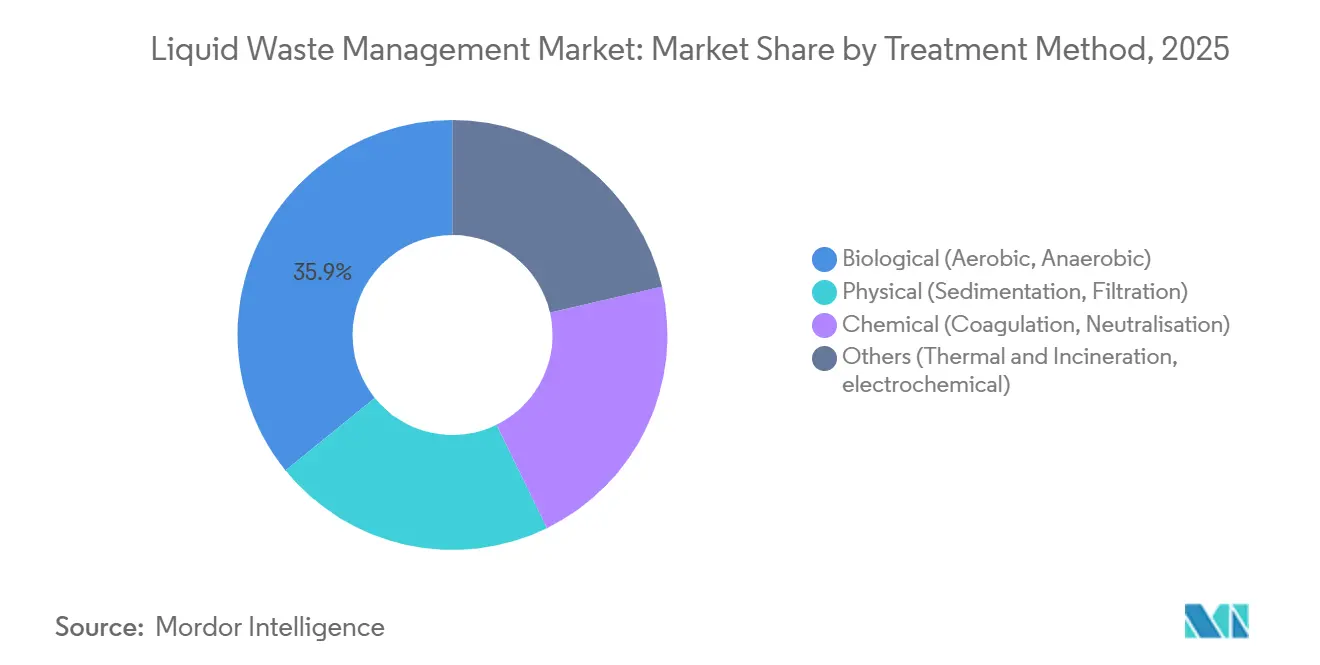

- Por método de tratamento, os sistemas biológicos capturaram 35,85% da capacidade instalada em 2025 e estão crescendo a um CAGR de 5,38%.

- Por setor de usuário final, o refino de metais liderou com 37,77% da demanda em 2025; as aplicações petroquímicas e de refinaria estão previstas para crescer mais rapidamente a 5,82% até 2031.

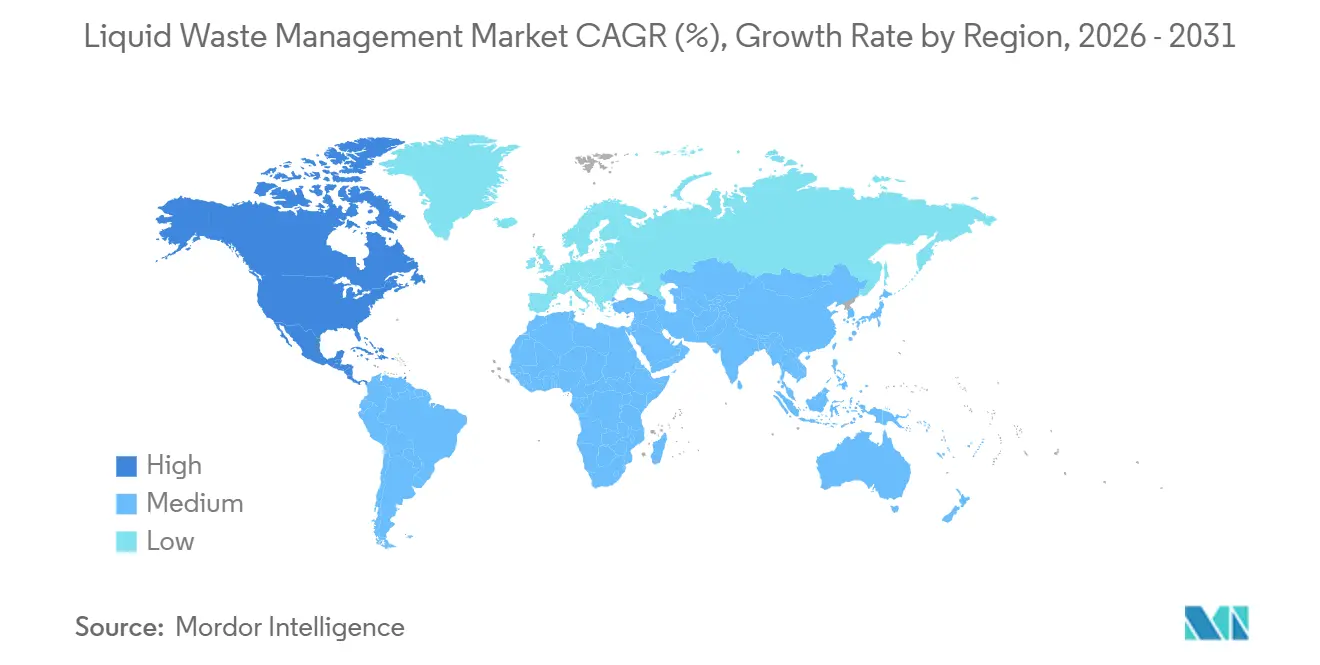

- Por Geografia, a América do Norte detinha 43,64% da participação do mercado de gestão de resíduos líquidos em 2025, e está prevista para registrar o CAGR mais rápido de 4,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Resíduos Líquidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos limites de descarga regulatórios nas economias da OCDE e dos BRICS | +1.2% | Global, com maior aplicação na América do Norte, UE e China | Médio prazo (2-4 anos) |

| Ondas de reindustrialização em semicondutores, baterias e centros de biofabricação | +0.9% | América do Norte, UE e Leste Asiático (Coreia do Sul, Taiwan, Japão) | Longo prazo (≥4 anos) |

| Crescimento dos volumes de efluentes hospitalares e farmacêuticos | +0.7% | Global, concentrado na Índia, China e Estados Unidos | Médio prazo (2-4 anos) |

| Financiamento governamental para estações de tratamento de esgoto e estações de tratamento de efluentes | +0.8% | Ásia-Pacífico (Índia, Sudeste Asiático), Oriente Médio e América do Sul | Longo prazo (≥4 anos) |

| Mandatos de remoção de PFAS ("produtos químicos eternos") criando novos pools de receita | +0.6% | América do Norte e UE, com adoção emergente na Austrália e no Japão | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Limites de Descarga Regulatórios nas Economias da OCDE e dos BRICS

As regras de efluentes publicadas desde 2024 estão forçando tanto os operadores municipais quanto os industriais a realizar retrofits nas etapas primária e secundária, impulsionando a demanda imediata por upgrades de carvão ativado, ozonização e membranas. A União Europeia reduziu os limites de descarga de carbono orgânico total para instalações químicas de 50 mg/L para 20 mg/L, exigindo etapas de polimento que elevam as despesas operacionais em 10%[1]Agência Europeia de Prevenção e Controle Integrado da Poluição, "Documento de Referência sobre as Melhores Técnicas Disponíveis para o Setor Químico", eippcb.jrc.ec.europa.eu. O código têxtil da Índia simultaneamente reduziu os limites de demanda bioquímica de oxigênio para 30 mg/L e introduziu limites de cor, acelerando a adoção de biorreatores de membrana entre pequenas fábricas[2]Conselho Central de Controle da Poluição, "Padrões Revisados de Efluentes para a Indústria Têxtil", cpcb.nic.in. O Brasil restringiu as emissões de nitrogênio e fósforo de plantas agroindustriais, impulsionando retrofits de digestão anaeróbica. As janelas de conformidade abrangem 18 a 36 meses, concentrando os pipelines de projetos e aumentando a intensidade de capital de curto prazo para empresas de engenharia.

Ondas de Reindustrialização em Semicondutores, Baterias e Centros de Biofabricação

Os programas de subsídios nos Estados Unidos, na União Europeia e no Leste Asiático impulsionaram mais de 20 fábricas de semicondutores e uma dúzia de gigafábricas desde 2024. Cada fábrica devolve 1,5 a 2,0 vezes sua captação de água ultrapura como concentrado de alto teor de fluoreto, exigindo neutralização de pH no local e troca iônica complexa. A planta da Taiwan Semiconductor Manufacturing Company no Arizona sozinha trata 10 milhões de galões por dia de água de enxágue de ácido fluorídrico usando troca iônica e precipitação química antes do descarte municipal. A Aliança de Baterias da Europa projeta 550 GWh de capacidade de células até 2030, sobrecarregando os ativos existentes de incineração de solventes e desencadeando construções de oxidadores térmicos em campo aberto. Os emergentes clusters de biofabricação em Singapura e na Irlanda processam efluentes com demanda química de oxigênio acima de 50.000 mg/L, criando oportunidades de serviços premium para sistemas anaeróbicos de múltiplos estágios.

Crescimento dos Volumes de Efluentes Hospitalares e Farmacêuticos

Os efluentes hospitalares e farmacêuticos contêm compostos ativos que resistem à degradação biológica padrão, forçando a oxidação avançada ou o polimento com carvão ativado. O cluster de genéricos da Índia liberou 500 milhões de L/dia de água de processo em 2024, com resíduos de antibióticos excedendo os limites seguros em quatro ordens de grandeza. A Organização Mundial da Saúde agora exige 99% de remoção de antimicrobianos prioritários antes do descarte, efetivamente tornando obrigatórios processos de ozônio em alta dose ou UV. A China obrigou a descarga zero de líquidos para linhas de beta-lactâmicos, impulsionando vendas de evaporadores e cristalizadores no valor de USD 2 a 5 milhões por módulo de 100 m³/dia. As diretrizes hospitalares dos EUA em 2024 adicionaram etapas de ácido peracético ou UV, inflacionando o custo unitário de tratamento em USD 0,10 a 0,15/m³.

Financiamento Governamental para Estações de Tratamento de Esgoto e Estações de Tratamento de Efluentes

Programas públicos de vários bilhões de dólares na Índia, Indonésia, Arábia Saudita e Egito subsidiam milhares de novos módulos de tratamento municipal e industrial. A Índia orçou INR 350 bilhões para 5.000 MLD de capacidade ao longo do Ganges até 2026. O programa de USD 3,8 bilhões da Indonésia adicionará 150 plantas em Java e Sumatra até 2028. A Arábia Saudita tem como meta 3 milhões de m³/dia de capacidade incremental de reuso, reduzindo a pressão sobre a dessalinização. O Egito garantiu EUR 500 milhões para construir 12 plantas industriais de tratamento de efluentes na zona do Canal de Suez.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e intensidade energética de trens de oxidação avançada e membranas | -0.5% | Global, agudo em regiões com altos custos de eletricidade (Europa, Japão) | Médio prazo (2-4 anos) |

| Precificação volátil de coagulantes commodities e produtos químicos especiais | -0.3% | Global, com estresse na cadeia de suprimentos na América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Gargalos de licenciamento para incineração e injeção em poços profundos (EUA/UE) | -0.2% | Estados Unidos e UE, impacto limitado na Ásia-Pacífico e Oriente Médio | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Intensidade Energética de Trens de Oxidação Avançada e Membranas

As plantas de biorreator de membrana custam USD 8 a 12 milhões para 10.000 m³/dia em comparação com USD 3 a 5 milhões para lodo ativado convencional, e a demanda de energia dobra para cerca de 1 kWh/m³. Os preços industriais de energia elétrica na Europa saltaram para EUR 0,18/kWh em 2024, adicionando EUR 200.000 a 300.000 em custos anuais para sistemas de osmose reversa de médio porte. A oxidação avançada com peróxido e UV consome 3 a 5 kWh/m³ e USD 0,50 a 1,00/kg de peróxido, mantendo os custos nivelados 40 a 60% acima dos métodos biológicos.

Precificação Volátil de Coagulantes Commodities e Produtos Químicos Especiais

Os preços do sulfato de alumínio nos Estados Unidos subiram de USD 180/tonelada para USD 260/tonelada durante 2024 devido à inflação da alumina impulsionada pela energia. O polímero de poliacrilamida na Ásia-Pacífico subiu 22% após interrupções no monômero, e o cloreto férrico saltou 18% em meio a reduções na produção de aço europeia. Os contratos de serviço a preço fixo não conseguiram absorver tais aumentos, reduzindo as margens dos operadores em 150 a 200 bps.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Fluxos Perigosos Impulsionam Infraestrutura Especializada

Os resíduos líquidos perigosos representaram 57,25% do volume de 2025, e seu CAGR de 5,29% garante que permaneça o elemento central do mercado de gestão de resíduos líquidos. As instalações em fábricas de semicondutores e plantas biofarmacêuticas descartam ácidos, metais e solventes que requerem neutralização, estabilização ou injeção em poços profundos, enquanto a classificação incorreta arrisca multas de até USD 70.000/dia sob o RCRA. Os fluxos não perigosos — esgoto municipal e efluente industrial de baixa concentração — expandem-se mais lentamente porque as redes dos países da OCDE são maduras, mas as regras de remoção de nutrientes impulsionam upgrades incrementais.

Opções de disposição menos regulamentadas dão aos geradores de resíduos não perigosos latitude para equilibrar custo e conformidade; no entanto, os limites nutricionais elevaram os custos operacionais em USD 0,20 a 0,40/m³. Em contraste, o setor de gestão de resíduos líquidos obtém margens premium em serviços perigosos, onde a utilização de incineração nos EUA já supera 85% e as taxas de disposição ultrapassam USD 500/tonelada. Esses fatores econômicos estão estimulando o capital privado a financiar nova capacidade, ainda que contra complexos obstáculos de licenciamento.

Por Fonte: Complexidade do Efluente Industrial Supera o Crescimento Residencial

As águas residuais residenciais mantiveram uma participação de 43,44% do tamanho do mercado de gestão de resíduos líquidos em 2025 por meio de sistemas municipais consolidados, mas os fluxos industriais superarão a 5,18% de CAGR à medida que as políticas de reshoring empurram as cargas de demanda bioquímica de oxigênio muito acima dos envelopes de projeto municipal. Os municípios agora aplicam rigorosamente o pré-tratamento, obrigando as fábricas a adicionar equalização, ajuste de pH ou separação óleo-água antes do descarte no esgoto.

Os clusters industriais na Índia, China e Estados Unidos contratam instalações de efluentes comuns turnkey para distribuir o custo de capital e a expertise, alimentando contratos recorrentes para operadores privados. As instalações comerciais — escritórios, varejo, hotelaria — acompanham a urbanização, mas experimentam a reciclagem de águas cinzas no local, o que adiciona USD 15 a 25/ft² no custo de construção, mas reduz os volumes de esgoto e compensa as taxas de captação de água potável.

Por Serviço: Disposição e Reciclagem Ganham com a Expansão da Descarga Zero de Líquidos

O transporte e frete renderam 52,51% da receita de 2025 porque as frotas especializadas de tanques permanecem indispensáveis, mas a disposição e reciclagem registrarão um CAGR de 5,27% à medida que as políticas de descarga zero de líquidos em bacias com escassez de água estimulam investimentos em cristalizadores e concentradores de salmoura. As regras de sinalização e manifesto do Departamento de Transporte dos EUA adicionam USD 50 a 100 por carga, favorecendo grandes transportadores como a Clean Harbors, que registrou 92% de utilização de caminhões em 2024.

As taxas de injeção em poços profundos variam de USD 20 a 80 por barril, mas as preocupações sísmicas e a concorrência com poços de captura de carbono limitam novas licenças, empurrando os clientes para a recuperação de solventes e a oxidação em alta temperatura. Os modelos circulares que revendem acetona ou tolueno recuperados a 60 a 70% do preço virgem sublinham a mudança de longo prazo de transportar e descartar para tratar e reutilizar.

Por Método de Tratamento: Sistemas Biológicos Equilibram Custo e Desempenho

As abordagens biológicas comandaram 35,85% da capacidade instalada em 2025, expandindo a um CAGR de 5,38% à medida que os operadores favorecem custos operacionais 30 a 50% menores em comparação com rotas térmicas ou de membranas. O lodo ativado aeróbico alcança 85 a 95% de remoção de DBO a 0,4 a 0,6 kWh/m³, enquanto a digestão anaeróbica compensa a demanda de energia gerando biogás.

O pré-tratamento químico e físico permanece integral para óleos, graxas ou metais pesados, mas cria lodo que requer desidratação a USD 50 a 150/tonelada. Os processos térmicos e eletroquímicos atendem a fluxos de alta toxicidade em nichos; por exemplo, a oxidação com diamante dopado com boro destrói orgânicos refratários a 5 a 15 kWh/m³, um prêmio viável apenas para intermediários farmacêuticos de alto valor.

Por Setor de Usuário Final: Complexidade Petroquímica Impulsiona Serviços Premium

O refino de metais dominou a demanda de 2025 com 33,77% devido às cargas de cianeto e cromo, mas os fluxos petroquímicos e de refinaria registrarão o CAGR mais rápido de 5,82% à medida que os projetos de polietileno e diesel renovável proliferam. As águas residuais petroquímicas contêm compostos BTEX que requerem separação e polimento em múltiplos estágios. Alimentos e bebidas, têxtil, celulose e outros setores contribuem individualmente com 5 a 10%, mas variam amplamente nos espectros de contaminantes, levando os fornecedores de tecnologia a manter portfólios de processos diversificados.

A purga de alta salinidade de plantas de energia e dessalinização agora busca soluções de descarga zero de líquidos com custo de USD 10 a 20/m³, enquanto as usinas de açúcar e laticínios implantam cada vez mais digestores anaeróbicos para monetizar o biogás. Essa combinação exige modelos de serviço flexíveis, reforçando a vantagem competitiva de operadores integrados que oferecem híbridos físico-químico-biológicos sob contratos únicos.

Análise Geográfica

A América do Norte gerou 43,64% da receita de 2025 e está projetada para crescer a um CAGR de 4,76% até 2031, ancorada por penalidades da Lei de Água Limpa de USD 37.500/dia, 240.000 rupturas anuais de adutoras e 20 bilhões de barris/ano de água produzida em xisto que requerem tratamento ou injeção. O Fundo Rotativo Estadual de Água Limpa de 2024 alavancou USD 7 bilhões em empréstimos a juros baixos, priorizando a remoção de nutrientes e a neutralidade energética. O programa hídrico de CAD 5 bilhões do Canadá enfatiza sistemas rurais e indígenas mal atendidos, enquanto o México tem como meta 75% de cobertura de tratamento municipal até 2030 por meio de 500 novas plantas.

A Ásia-Pacífico fica atrás em participação, mas se beneficia da industrialização agressiva e dos mandatos governamentais para plantas centralizadas de efluentes. A China tratou 97,5% das águas residuais urbanas em 2024, mas multou infratores em CNY 3,8 bilhões, estimulando a terceirização de serviços para atender às cargas industriais variáveis. A Índia orçou INR 450 bilhões para esgoto urbano até 2026, enquanto o Japão e a Coreia do Sul reduziram os limites de nutrientes e financiaram retrofits de oxidação avançada. Os parques industriais no Vietnã e na Indonésia emitem licenças de descarte agrupadas, criando oportunidades turnkey para EPCs internacionais.

Europa, Oriente Médio e África, e América do Sul exibem impulsionadores divergentes. A Diretiva Revisada de Tratamento de Águas Residuais Urbanas da UE agora abrange cidades acima de 1.000 PE e exige operação com neutralidade energética, incentivando a cogeração de biogás. A Alemanha alocou EUR 1,2 bilhão para a remoção de micropoluentes, e o Reino Unido lançou um programa de GBP 500 milhões para redução de nutrientes. Os membros do Conselho de Cooperação do Golfo priorizam o reuso; a Arábia Saudita tem como meta 70% de reciclagem de águas residuais até 2030, comissionando trens de ultrafiltração-UV, enquanto Dubai adicionou 120 MIGD de capacidade de biorreator de membrana para reuso em paisagismo. O plano de saneamento do Brasil exige 90% de coleta de esgoto e 75% de tratamento até 2033, no valor de BRL 700 bilhões em projetos, enquanto a Argentina garantiu USD 2 bilhões para adicionar 50 plantas de digestores anaeróbicos.

Cenário Competitivo

O mercado de gestão de resíduos líquidos permanece moderadamente fragmentado. Os players integrados exploram o controle vertical; por exemplo, 62% dos resíduos perigosos norte-americanos da Veolia foram tratados em instalações próprias da empresa em 2024, elevando a margem bruta em 400 bps. As empresas centradas em transporte combatem a comoditização otimizando a densidade de rotas; a Clean Harbors elevou a utilização de caminhões a vácuo para 92% por meio do agrupamento de clientes.

A diferenciação tecnológica está se aguçando. A oxidação supercrítica em água, comercializada pela 374Water, ganhou um contrato de USD 12 milhões com o Condado de Orange em 2024, destruindo PFAS sem emissões de combustão. A oxidação eletroquímica e o arco de plasma também contornam as licenças de ar, atraindo clientes de nicho biomédico e de semicondutores. As barreiras à entrada permanecem altas: uma licença RCRA Parte B nos EUA custa até USD 2 milhões e 36 meses, protegendo os incumbentes. Os depósitos de patentes sobre membranas antiincrustantes e aeração de baixa energia atingiram 127 em 2024, com DuPont e Toray liderando.

Especialistas menores como Tradebe, EnviroServe e Hulsey competem em resíduos médicos, resíduos eletrônicos e salmoura de campos petrolíferos, respectivamente, aproveitando licenças locais e ativos móveis. O capital privado mira nichos perigosos mal atendidos, apostando que o bloqueio de licenciamento e o aumento dos custos de conformidade elevarão os spreads de disposição.

Líderes do Setor de Gestão de Resíduos Líquidos

Veolia

CLEAN HARBORS, INC.

WM Intellectual Property Holding LLC

REMONDIS SE & Co. KG

GFL Environmental Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Veolia comprometeu EUR 300 milhões para adicionar 150.000 toneladas/ano de incineração de resíduos perigosos na França e na Alemanha, com início previsto para 2027.

- Novembro de 2024: A Clean Harbors adquiriu a divisão de serviços industriais canadenses da Safety-Kleen por CAD 450 milhões, adicionando 18 centros e 200 caminhões a vácuo.

- Setembro de 2024: A Republic Services assinou um contrato DB-O de 20 anos e USD 180 milhões com Phoenix para uma instalação de biorreator de membrana de 30 MGD e UV programada para 2027.

Escopo do Relatório Global do Mercado de Gestão de Resíduos Líquidos

A gestão de resíduos líquidos é o procedimento e a prática para prevenir o descarte de poluentes, produtos químicos tóxicos e outros subprodutos líquidos perigosos em corpos d'água ou sistemas de drenagem. A gestão de resíduos líquidos é de extrema importância, pois os resíduos líquidos afetam adversamente humanos e animais ao contaminar a água, o solo ou o ar. Portanto, o manuseio adequado é essencial para reduzir a propagação de doenças, o risco de destruição de colheitas, etc.

O mercado de gestão de resíduos líquidos é segmentado por tipo de resíduo, fonte, serviço, método de tratamento, setor de usuário final e geografia. Por tipo de resíduo, o mercado é segmentado em resíduos líquidos perigosos e resíduos líquidos não perigosos. Por fonte, o mercado é segmentado em residencial, comercial e industrial. Por serviço, o mercado é segmentado em coleta, transporte/frete e disposição/reciclagem. Por método de tratamento, o mercado é segmentado em físico (sedimentação, filtração), químico (coagulação, neutralização), biológico (aeróbico, anaeróbico) e outros (térmico e incineração, eletroquímico). Por setor de usuário final, o mercado é segmentado em alimentos e bebidas, couro, têxtil, papel e celulose, geração de energia, indústria química, indústria açucareira, petroquímica e refinaria, refino de metais incluindo ferro e aço, outros setores de usuário final (automotivo, matadouro, farmacêutico). O relatório também abrange o tamanho do mercado e as previsões para o mercado em 18 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Resíduos Líquidos Perigosos |

| Resíduos Líquidos Não Perigosos |

| Residencial |

| Comercial |

| Industrial |

| Coleta |

| Transporte / Frete |

| Disposição / Reciclagem |

| Físico (Sedimentação, Filtração) |

| Químico (Coagulação, Neutralização) |

| Biológico (Aeróbico, Anaeróbico) |

| Outros (Térmico e Incineração, Eletroquímico) |

| Alimentos e Bebidas |

| Couro |

| Têxtil |

| Papel e Celulose |

| Geração de Energia |

| Indústria Química |

| Indústria Açucareira |

| Petroquímica e Refinaria |

| Refino de Metais incluindo Ferro e Aço |

| Outros Setores de Usuário Final (Automotivo, Matadouro, Farmacêutico) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Resíduo | Resíduos Líquidos Perigosos | |

| Resíduos Líquidos Não Perigosos | ||

| Por Fonte | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Serviço | Coleta | |

| Transporte / Frete | ||

| Disposição / Reciclagem | ||

| Por Método de Tratamento | Físico (Sedimentação, Filtração) | |

| Químico (Coagulação, Neutralização) | ||

| Biológico (Aeróbico, Anaeróbico) | ||

| Outros (Térmico e Incineração, Eletroquímico) | ||

| Por Setor de Usuário Final | Alimentos e Bebidas | |

| Couro | ||

| Têxtil | ||

| Papel e Celulose | ||

| Geração de Energia | ||

| Indústria Química | ||

| Indústria Açucareira | ||

| Petroquímica e Refinaria | ||

| Refino de Metais incluindo Ferro e Aço | ||

| Outros Setores de Usuário Final (Automotivo, Matadouro, Farmacêutico) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gestão de resíduos líquidos em 2026?

O mercado é estimado em USD 93,15 bilhões em 2026 e está projetado para crescer a um CAGR de 4,35% para USD 115,25 bilhões até 2031.

Qual tipo de resíduo domina os volumes globais?

Os fluxos perigosos detinham 57,25% do volume de 2025 e continuarão liderando o crescimento a um CAGR de 5,29% até 2031.

O que está impulsionando o investimento em sistemas avançados de remoção de PFAS?

O limite de 4 ppt de PFAS da Agência de Proteção Ambiental dos EUA, em vigor desde 2024, e as regras paralelas da UE exigem upgrades de carvão ativado granular ou troca iônica, criando uma demanda de capital de USD 20 a 30 bilhões até 2030.

Qual região representa a maior participação de receita?

A América do Norte gerou 43,64% da receita global em 2025, apoiada pela rigorosa aplicação da Lei de Água Limpa e pelos volumes de água produzida em xisto.

Página atualizada pela última vez em: