Tamanho e Participação do Mercado de Produtos Químicos para Tratamento de Água nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

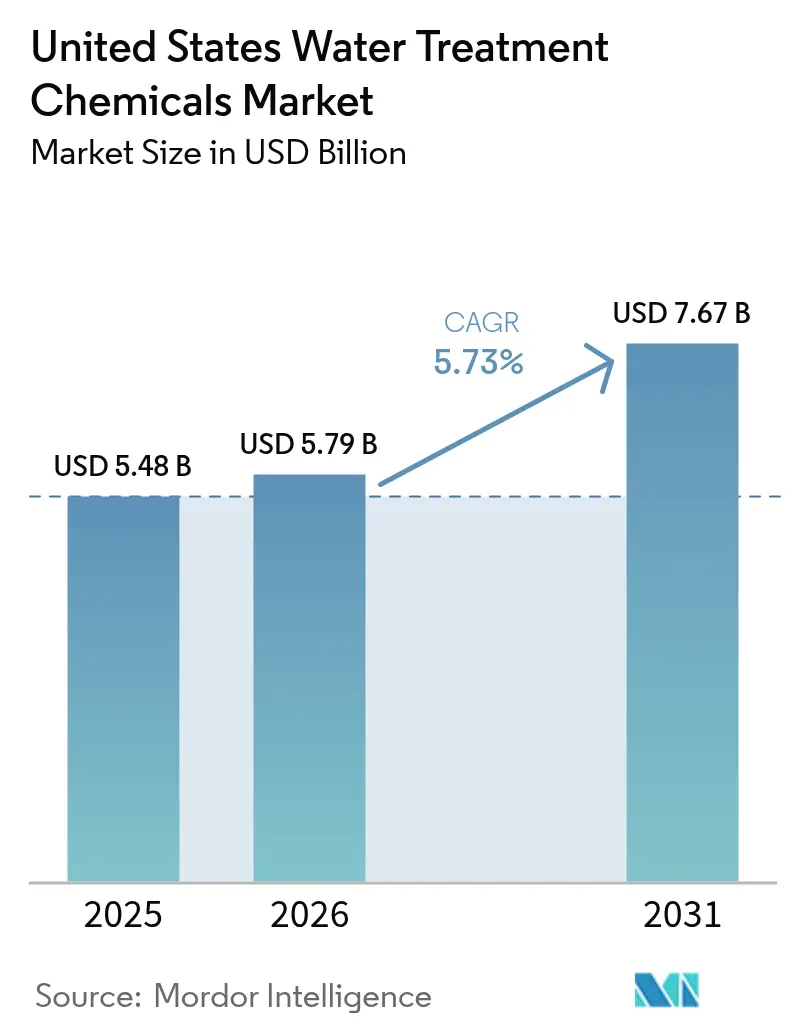

| Tamanho do mercado no ano base (2025) | 5.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Químicos para Tratamento de Água nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Produtos Químicos para Tratamento de Água dos Estados Unidos foi avaliado em USD 5,48 bilhões em 2025 e estima-se que cresça de USD 5,79 bilhões em 2026 para atingir USD 7,67 bilhões até 2031, a um CAGR de 5,73% durante o período de previsão (2026-2031). O endurecimento das normas federais sobre PFAS, os mandatos acelerados de reutilização industrial de água e a rápida adoção de plataformas digitais de dosagem estão se combinando para impulsionar a demanda por produtos químicos em sistemas municipais e industriais. Em paralelo, a Agência de Proteção Ambiental dos EUA (EPA) destinou USD 15 bilhões em subsídios de infraestrutura para remediação de PFAS e substituição de tubulações de chumbo, sustentando um ciclo de compras plurianual para coagulantes especializados, inibidores de corrosão e regenerantes. Os estados do Sul detêm a maior participação devido aos densos corredores petroquímicos e ao crescimento populacional, enquanto o Oeste registra a expansão mais rápida impulsionada pelos mandatos de reutilização da Califórnia e por uma cadeia de suprimentos de semicondutores em expansão. As concessionárias municipais permanecem o maior grupo consumidor, mas os processadores de alimentos e bebidas registram os ganhos mais rápidos à medida que protocolos mais rigorosos de higiene da Lei de Modernização da Segurança Alimentar (FSMA) estimulam investimentos em produtos químicos de limpeza no local (CIP). A volatilidade dos custos do ácido clorídrico e da soda cáustica, juntamente com o aumento dos preços de energia, continua a pressionar as margens dos fabricantes, embora misturas especiais premium compensem parte da pressão ao entregar maior valor por libra de ingrediente ativo.

Principais Conclusões do Relatório

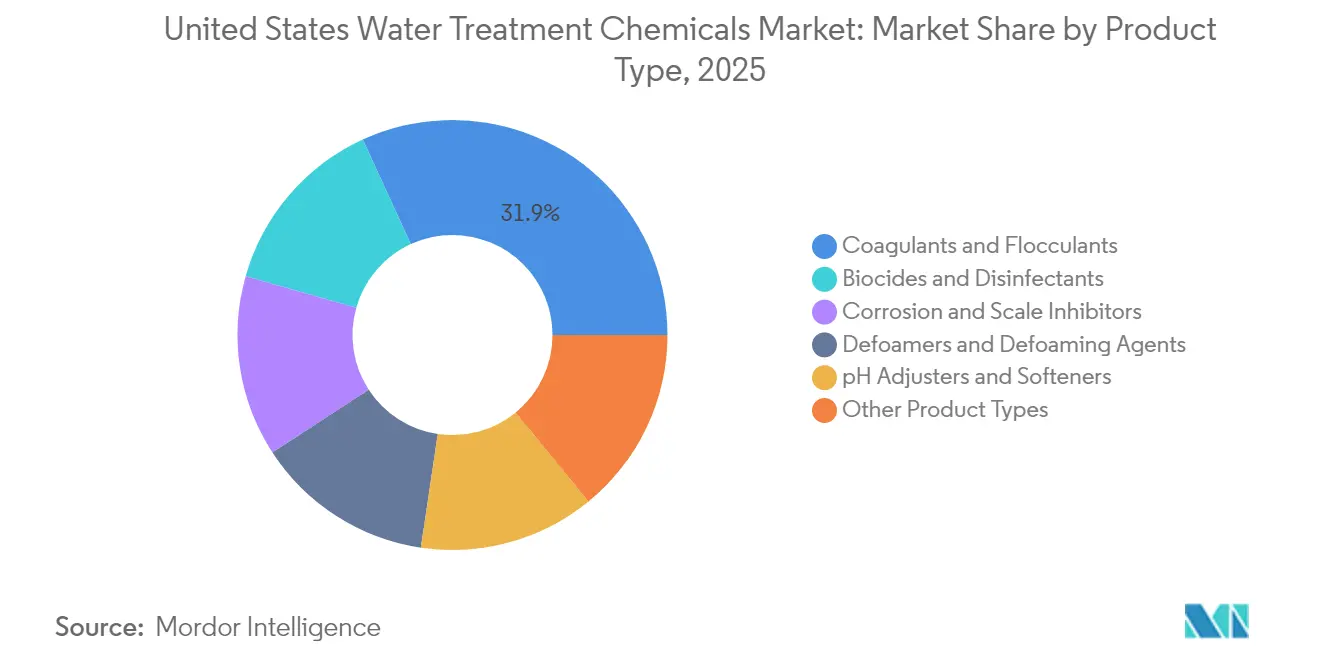

- Por tipo de produto, coagulantes e floculantes detinham 31,85% da participação do mercado de produtos químicos para tratamento de água dos Estados Unidos em 2025, enquanto biocidas e desinfetantes devem crescer a um CAGR de 6,08% até 2031.

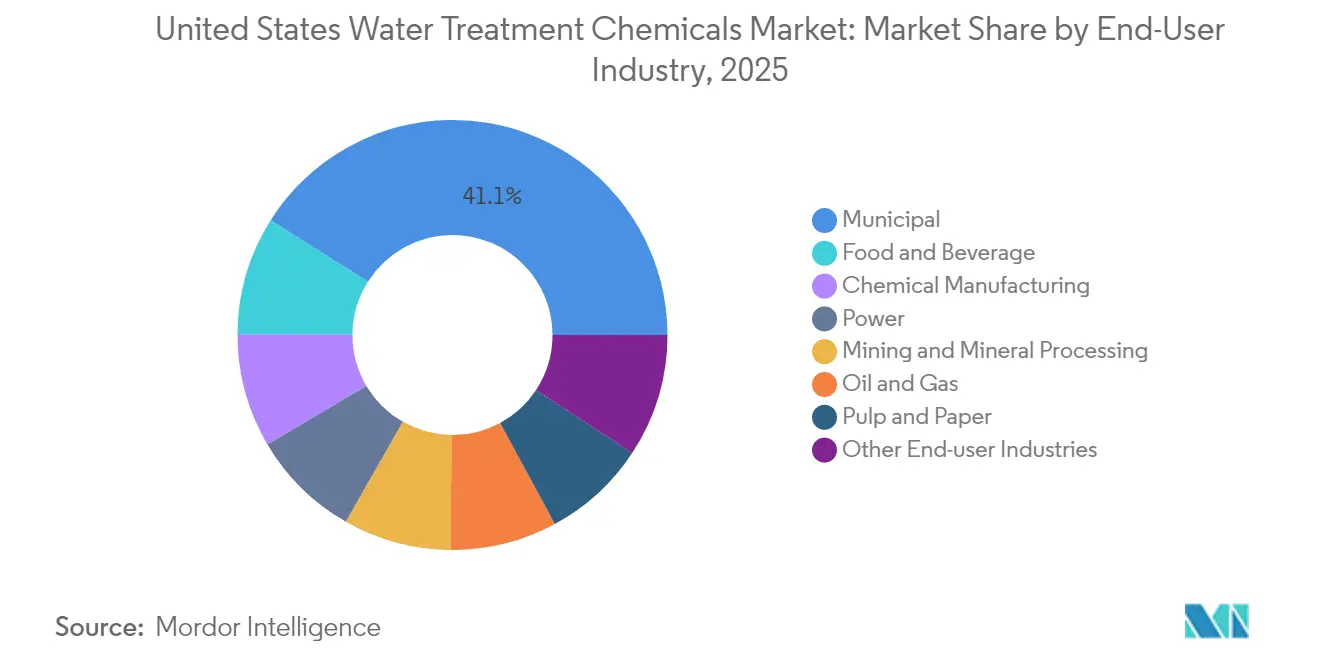

- Por setor de usuário final, as concessionárias municipais responderam por 41,05% do tamanho do mercado de produtos químicos para tratamento de água dos Estados Unidos em 2025; os processadores de alimentos e bebidas avançam a um CAGR de 6,22% até 2031.

- Por geografia, o Sul liderou o mercado de produtos químicos para tratamento de água dos Estados Unidos com uma participação de receita de 36,10% em 2025, enquanto o Oeste deve expandir a um CAGR de 5,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Químicos para Tratamento de Água dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do financiamento federal para PFAS e tubulações de chumbo | +1.5% | Nacional, mais forte nas redes legadas do Nordeste e Centro-Oeste | Médio prazo (2-4 anos) |

| Expansão da reutilização industrial de água | +0.8% | Zonas propensas à seca na Costa Oeste e Sudoeste | Longo prazo (≥ 4 anos) |

| Adoção de produtos químicos para pré-tratamento de membranas | +1.2% | Adoção inicial na Califórnia, Texas e Flórida | Médio prazo (2-4 anos) |

| Limites de descarga de PFAS da EPA | +0.9% | Nacional, impacto imediato no efluente industrial | Curto prazo (≤ 2 anos) |

| Dosagem digital e produtos químicos vinculados a sensores | +0.6% | Polos industriais no Texas, Louisiana e Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento Federal para PFAS e Tubulações de Chumbo

Um fundo federal de subsídios de USD 15 bilhões destinado à limpeza de PFAS e à substituição de ramais de serviço legados impulsiona um aumento pronunciado na demanda por misturas de coagulação aprimorada, inibidores de corrosão e regenerantes de carvão ativado granular (CAG)[1]Agência de Proteção Ambiental dos EUA, "Subsídios para Infraestrutura de Água Potável," epa.gov . Concessionárias menores sem capital para membranas avançadas utilizam formulações de alumínio de alta carga e férricas porque essas opções oferecem o menor custo de ciclo de vida para remoção de PFAS em sub-nanogramas. Simultaneamente, projetos de substituição de tubulações de chumbo envelhecidas dependem de agentes de controle de corrosão à base de fosfato para reduzir a solubilidade do chumbo durante a escavação. A maior parte dos recursos é alocada para cidades do Centro-Oeste e Nordeste, construídas sobre infraestrutura do século XIX, criando um acúmulo plurianual de requisições de produtos químicos estreitamente vinculadas aos cronogramas de desembolso dos subsídios. Fornecedores com suporte interno de toxicologia e regulatório conquistam uma participação maior porque navegam com mais eficiência nas etapas de relatórios da EPA e de registro de produtos.

Expansão da Reutilização Industrial de Água

A norma estadual da Califórnia exige que instalações industriais que consomem mais de 1 milhão de galões por mês atinjam uma meta de 30% de água reciclada até 2030, aumentando assim a demanda por antiincrustantes, biocidas e formulações de limpeza compatíveis com múltiplos ciclos de reutilização[2]Conselho de Controle de Recursos Hídricos da Califórnia, "Programa de Reciclagem de Água," waterboards.ca.gov. Fábricas de semicondutores no Arizona e os complexos petroquímicos em evolução ao longo do Golfo dependem de sistemas de água ultrapura (AUP) que utilizam regeneração por troca iônica, ácidos de alta pureza e micro-biocidas para proteger os rendimentos de wafers. A reciclagem de água produzida em campos de xisto ganha força à medida que as taxas de descarte superam USD 3 por barril, estimulando a adoção de inibidores de incrustação de alta temperatura e oxidantes de amplo espectro capazes de suportar salinidade de 150.000 ppm. Plantas de alimentos e bebidas estão adicionando sistemas CIP de circuito fechado para compensar o aumento das tarifas municipais, que agora superam USD 15 por mil galões em municípios afetados pela seca.

Adoção de Produtos Químicos para Pré-tratamento de Membranas

A crescente implantação de módulos de osmose reversa (OR) e nanofiltração em plantas municipais e industriais desloca os gastos para antiincrustantes formulados para operação em pH baixo, controle de sílica e sequestração de ferro. Uma mudança nacional para membranas na mitigação de PFAS acelera os pedidos de dióxido de cloro e biocidas não oxidantes que suprimem a bioincrustação sem comprometer as camadas de poliamida da OR. Clientes farmacêuticos e de eletrônicos negociam preços premium para misturas de pré-tratamento ultrapuro certificadas com teor de metais traço inferior a 1 ppb. À medida que pilotos de osmose direta e unidades de destilação por membrana avançam da fase piloto para a escala comercial inicial, os fornecedores experimentam novos dispersantes que mantêm alto fluxo sob pressões osmóticas elevadas.

Limites de Descarga de PFAS da EPA

Novos padrões de efluentes que limitam PFOA e PFOS a 4 ppt estão levando acabamentos têxteis, galvanoplastias aeroespaciais e processadores de lixiviado de aterros a modernizar trens de coagulação-adsorção ou adicionar produtos químicos de polimento, como resinas de troca iônica funcionalizadas. O prazo é imediato para licenças de descarga direta, resultando em uma curva de compras concentrada no início até 2026, seguida de volumes operacionais em estado estacionário. A adoção pelo mercado favorece coagulantes de cloridrato de alumínio combinados com carvão ativado em pó devido à sua cinética rápida e menores volumes de lodo em comparação com opções à base de cal.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de matérias-primas e energia | -0.7% | Nacional; agudo nos polos de cloro-álcali da Costa do Golfo | Curto prazo (≤ 2 anos) |

| Mudança para tecnologias sem produtos químicos | -0.4% | Concessionárias municipais sensíveis a custos | Médio prazo (2-4 anos) |

| Regulamentações sobre toxicidade de subprodutos de biocidas | -0.3% | Califórnia e Nordeste como pioneiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Matérias-Primas e Energia

Os valores do ácido clorídrico e da soda cáustica subiram em 2024, impulsionados por benchmarks mais altos de gás natural e gargalos logísticos, que reduziram as margens brutas dos produtores. Unidades de cloro-álcali ao longo do Golfo reduziram a utilização durante interrupções de energia relacionadas a furacões, amplificando escassez no mercado spot. Os ciclos de licitação municipal, frequentemente bloqueados com um ano de antecedência, deixaram os fornecedores expostos a picos de custos que não puderam ser repassados. Distribuidores menores que atendem plantas rurais enfrentaram maior dificuldade porque os sobretaxas de diesel acrescentaram 8-12% ao preço de entrega, mas os volumes de consumo permaneceram fixos. Empresas maiores compensaram parte do impacto mudando para rotas ferroviárias e fluviais e flexibilizando suas cadeias de valor integradas de cloro e vinil.

Mudança para Tecnologias sem Produtos Químicos

Cidades de médio porte estão avaliando sistemas de UV-AOP, ozônio e biorreatores de membrana para reduzir os riscos de manuseio associados ao cloro a granel e ao lodo de alúmen. Os desembolsos de capital permanecem o principal obstáculo, mas os fundos federais Build America, Buy America (BABA) tornam os equipamentos não químicos mais acessíveis em determinados municípios. Quando adotados, o consumo de certos desinfetantes cai abruptamente, reduzindo os volumes de pedidos de hipoclorito de sódio e aminas quaternárias. No entanto, sistemas híbridos que ainda dependem de limpadores especializados e inibidores de corrosão residuais mantêm uma parcela considerável dos gastos com produtos químicos, mesmo em plantas "sem produtos químicos".

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Biocidas Impulsionam o Crescimento Apesar da Dominância dos Coagulantes

Coagulantes e floculantes responderam por 31,85% da participação do mercado de produtos químicos para tratamento de água dos Estados Unidos em 2025, impulsionados por seu papel indispensável durante a clarificação primária em bacias municipais e industriais. Os gastos com misturas à base de alumínio e poliféricas permanecem estáveis porque cada galão de água bruta requer remoção básica de partículas, mas o crescimento volumétrico acompanha o crescimento populacional em vez de disparar. Biocidas e desinfetantes, por outro lado, registram um CAGR de 6,08%, o mais rápido entre todas as categorias. Os limites de descarga de PFAS, limiares mais rígidos de contagem de patógenos e trens de membranas mais complexos exigem oxidantes de amplo espectro especializados e formulações não oxidantes. Inibidores premium de corrosão e incrustação registram crescimento de dígito médio único à medida que as substituições de ramais de serviço de chumbo aumentam. Ajustadores de pH e amaciantes enfrentam pressão de commodities: a volatilidade spot da soda cáustica corrói as margens, mas a demanda consistente dos segmentos de energia e celulose sustenta o volume de base. Antiespumantes crescem a partir de uma base menor à medida que os sistemas biológicos proliferam, particularmente em digestores industriais onde desequilíbrios de tensão superficial causam incidentes de espumação. Polímeros especiais, resinas de troca iônica e aditivos de nicho agrupados em "outros tipos de produto" capturam compradores de semicondutores e farmacêuticos dispostos a pagar três a quatro vezes o preço por libra em troca de pureza em nível de ppb. A dosagem digital reformula a lógica de aquisição. Os compradores avaliam o fornecimento de produtos químicos por meio de uma perspectiva de desempenho — controle residual verificado, lodo mínimo e vida útil estendida da membrana — em vez de libras entregues. Fornecedores que combinam telemetria em tempo real com pacotes de produtos químicos ganham participação apesar de cobrar um prêmio de preço de 20-30%, reforçando uma mudança do setor de volume para valor.

Por Setor de Usuário Final: Liderança Municipal com Aceleração de Alimentos e Bebidas

As concessionárias municipais responderam por 41,05% do mercado de produtos químicos para tratamento de água dos Estados Unidos em 2025, posição que devem manter até 2031, pois a conformidade com a Lei de Água Potável Segura (SDWA) impulsiona uma demanda consistente, independentemente dos ciclos macroeconômicos. As trocas de tubulações de chumbo financiadas por infraestrutura e os projetos piloto de PFAS mantêm uma base saudável. O segmento de alimentos e bebidas, no entanto, cresce a um CAGR de 6,22%, o ritmo mais rápido entre todos os setores, pois os mandatos rigorosos de análise de riscos da FSMA ampliam as rotinas de sanitização e impulsionam atualizações nas formulações CIP certificadas para contato direto com alimentos. As usinas de geração de energia permanecem compradores significativos de inibidores de incrustação, modificadores de pH e sequestrantes de oxigênio para caldeiras de alta pressão; no entanto, a aposentadoria gradual de turbinas a carvão e de ciclo combinado a gás está moderando o crescimento volumétrico. Os campos de petróleo e gás requerem coquetéis químicos personalizados para tratar a água produzida, frequentemente carregada de íons formadores de incrustação e bactérias. Os locais de fabricação química buscam afluente de condutividade ultrabaixa, estimulando pedidos de ácidos de alta pureza, cáustico e resinas de leito misto. Mineradores e processadores de minerais utilizam floculantes para acelerar a desidratação de rejeitos, com projetos de salmoura de lítio em Nevada e Arkansas servindo como novos nós de crescimento. As fábricas de celulose e papel estão diminuindo em número, mas as sobreviventes estão investindo em biocidas avançados e controle de limo para aumentar o tempo de atividade, sustentando assim uma base de clientes de nicho, mas fiel. Os canais de vendas divergem: as contas municipais valorizam contratos plurianuais e estoque de segurança, enquanto os compradores industriais migram para entrega just-in-time (JIT) com suporte de tanques a granel no local. O serviço técnico torna-se um diferencial decisivo à medida que as plantas dependem dos químicos dos fornecedores para solucionar problemas de qualidade de afluente flutuante e mudanças nas licenças de descarga.

Análise Geográfica

O Sul respondeu por 36,10% da receita nacional em 2025, impulsionado principalmente pelas refinarias do Texas, pelos complexos petroquímicos da Louisiana e pelas redes municipais em expansão da Flórida. O Texas sozinho responde pela maior parte do consumo da região, graças à sua rede de mais de 30 refinarias e craqueadores de etileno que dependem de tratamento contínuo de água de resfriamento, química de caldeiras e condicionamento de águas residuais. A proximidade da Costa do Golfo com as plantas de cloro-álcali reduz os custos de frete, oferecendo uma vantagem sobre os concorrentes do Oeste.

O Oeste deve registrar o CAGR mais rápido de 5,96% até 2031. A norma de reutilização da Califórnia exige que cada grande instalação industrial modernize os trens de membranas com antiincrustantes e oxidantes personalizados. As fábricas de semicondutores no Arizona exigem produtos químicos ultrapuros certificados com limiares de impureza em partes por trilhão. Os data centers em Nevada e Utah adicionam torres de resfriamento evaporativo que requerem antiincrustantes de baixo fosfato e sem fosfonato adequados para sistemas de descarga zero de líquido (ZLD). Os altos custos de frete dos polos da Costa do Golfo estão levando os distribuidores a estabelecer plantas de mistura satélite próximas a Los Angeles e Phoenix, melhorando assim os prazos de entrega e reduzindo as pegadas de carbono.

O Nordeste capta o financiamento relacionado a PFAS mais rapidamente do que qualquer outra região, modernizando redes de tubulações com décadas de uso. As curtas distâncias de transporte entre os fabricantes de produtos químicos em Nova Jersey e os consumidores do Atlântico Médio mantêm a economia de frete sob controle.

A demanda do Centro-Oeste continua a crescer em ritmo estável. As instalações de processamento agroindustrial compram coagulantes de commodities para moagem úmida de milho e plantas de etanol, enquanto as históricas cidades siderúrgicas modernizam gradualmente os sistemas de resfriamento. As rotas logísticas que partem de Chicago suportam uma distribuição eficiente por vagões ferroviários, amortecendo os custos de entrega apesar da distância dos monômeros do Golfo.

Cenário Competitivo

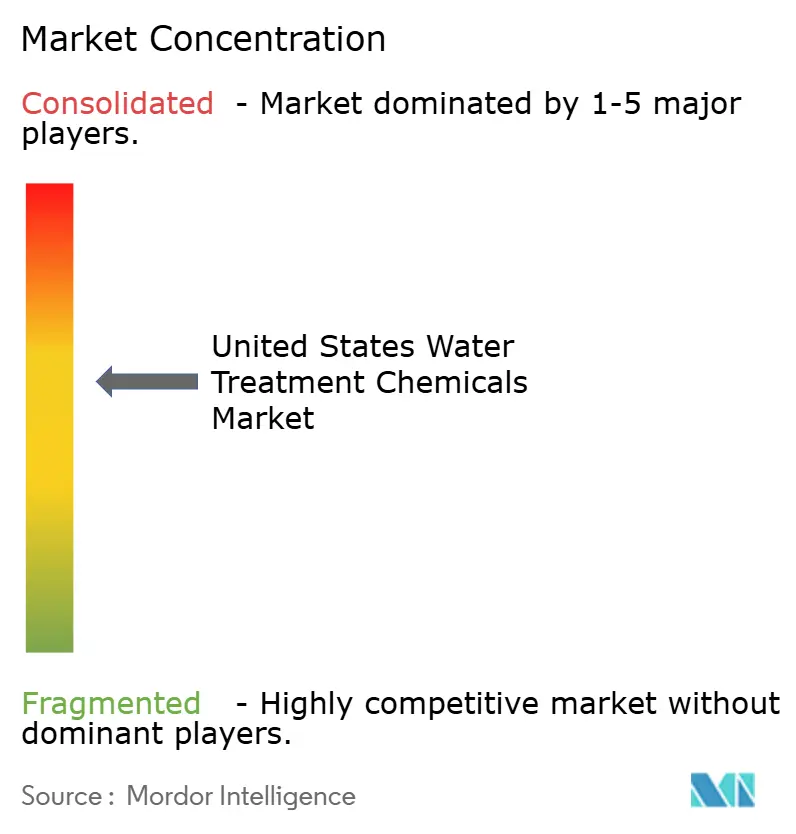

O mercado de produtos químicos para tratamento de água dos Estados Unidos apresenta fragmentação moderada, mas o impulso de consolidação cresce à medida que os custos de conformidade aumentam. A integração digital emerge como um campo de batalha central. Os líderes de mercado agrupam sensores, painéis em nuvem e produtos químicos sob contratos de garantia de desempenho. Formuladores menores contra-atacam especializando-se em nichos de alta temperatura e alta salinidade onde os produtores em massa carecem de SKUs personalizados. Os depósitos de patentes aumentam para adsorventes seletivos de PFAS e oxidantes de baixo halogênio. Fornecedores com linhas de biocidas registradas na EPA e portfólios robustos de toxicologia mantêm uma barreira contra novos entrantes porque os custos de re-registro podem superar USD 3 milhões por ingrediente ativo. A propriedade por fundos de private equity cresce à medida que as plataformas adquirem misturadores regionais para ganhar densidade de rotas e, em seguida, vendem cruzadamente polímeros premium.

Líderes do Setor de Produtos Químicos para Tratamento de Água dos Estados Unidos

Ecolab

Solenis

Kemira

Veolia

SNF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: BASF SE lançou o Trilon G, um quelante à base de GLDA com 56% de teor de carbono renovável, comercializado como uma alternativa prontamente biodegradável ao EDTA para funções de limpeza e amaciamento.

- Julho de 2024: BASF desinvestiu seu portfólio de floculantes de mineração Magnafloc e Rheomax para a Solenis como parte de uma estratégia para se concentrar em reagentes de flotação e auxiliares de extração por solvente.

Escopo do Relatório do Mercado de Produtos Químicos para Tratamento de Água dos Estados Unidos

O mercado de produtos químicos para tratamento de água dos Estados Unidos inclui:

| Biocidas e Desinfetantes |

| Coagulantes e Floculantes |

| Inibidores de Corrosão e Incrustação |

| Antiespumantes e Agentes Desespumantes |

| Ajustadores de pH e Amaciantes |

| Outros Tipos de Produto |

| Energia |

| Petróleo e Gás |

| Fabricação Química |

| Mineração e Processamento Mineral |

| Municipal |

| Alimentos e Bebidas |

| Celulose e Papel |

| Outros Setores de Usuário Final |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo de Produto | Biocidas e Desinfetantes |

| Coagulantes e Floculantes | |

| Inibidores de Corrosão e Incrustação | |

| Antiespumantes e Agentes Desespumantes | |

| Ajustadores de pH e Amaciantes | |

| Outros Tipos de Produto | |

| Por Setor de Usuário Final | Energia |

| Petróleo e Gás | |

| Fabricação Química | |

| Mineração e Processamento Mineral | |

| Municipal | |

| Alimentos e Bebidas | |

| Celulose e Papel | |

| Outros Setores de Usuário Final | |

| Por Geografia | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do Mercado de Produtos Químicos para Tratamento de Água dos Estados Unidos?

Espera-se que atinja USD 7,67 bilhões, sustentado por um CAGR de 5,73% ao longo de 2026-2031 a partir de USD 5,79 bilhões em 2026.

Qual categoria de produto registrará o crescimento mais forte até 2031?

Espera-se que biocidas e desinfetantes se expandam a um CAGR de 6,08% devido à crescente demanda por controle mais rigoroso de patógenos e mitigação da bioincrustação em membranas.

O que impulsiona as vendas de produtos químicos para fábricas de semicondutores no Arizona?

Os requisitos de água ultrapura para litografia avançada geram pedidos de ácidos de alta pureza, resinas de troca iônica e antiincrustantes certificados para atender aos padrões de metais inferiores a 1 ppb.

Por que os municípios permanecem o maior grupo comprador?

A conformidade contínua com a Lei de Água Potável Segura e os programas de substituição de tubulações em larga escala mantêm as concessionárias municipais utilizando volumes consideráveis de produtos químicos todos os dias.

Como os sistemas de dosagem digital afetam o consumo de produtos químicos?

As bombas de alimentação vinculadas a sensores em tempo real reduzem a superdosagem em 15-25%, ao mesmo tempo que criam contratos baseados em valor que recompensam os fornecedores pelo desempenho garantido em vez do volume puro.

Página atualizada pela última vez em: