Tamanho e Participação do Mercado de Gestão de Resíduos Sólidos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

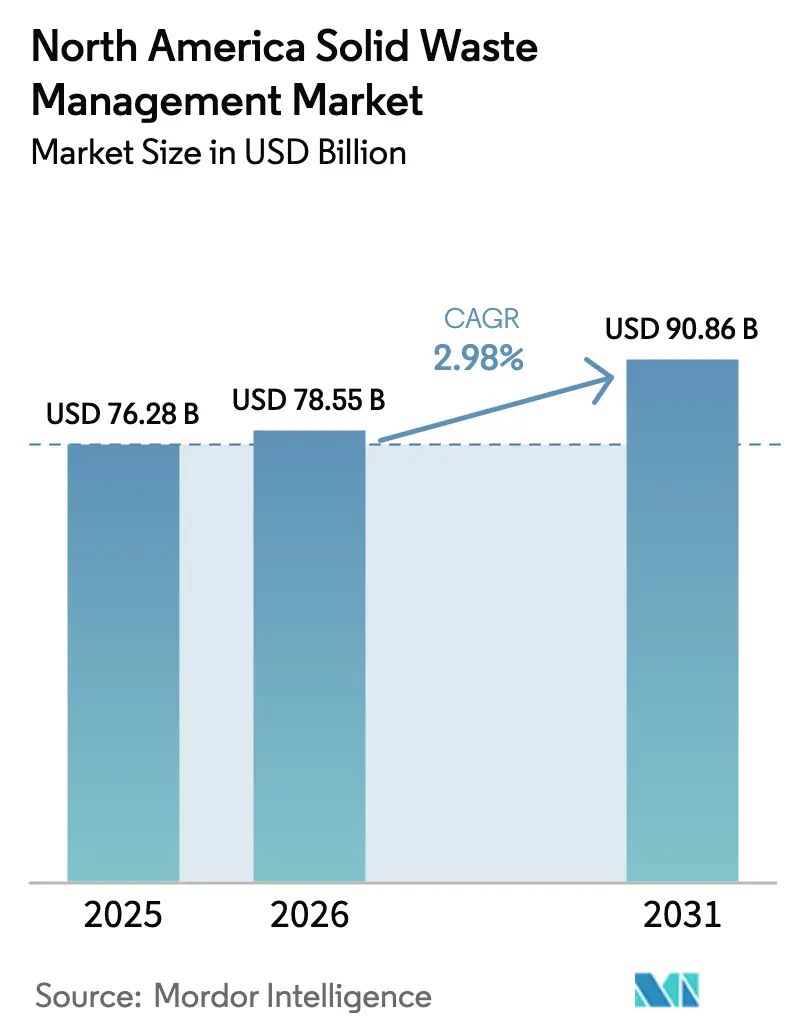

| Tamanho do mercado no ano base (2025) | 76.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 78.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

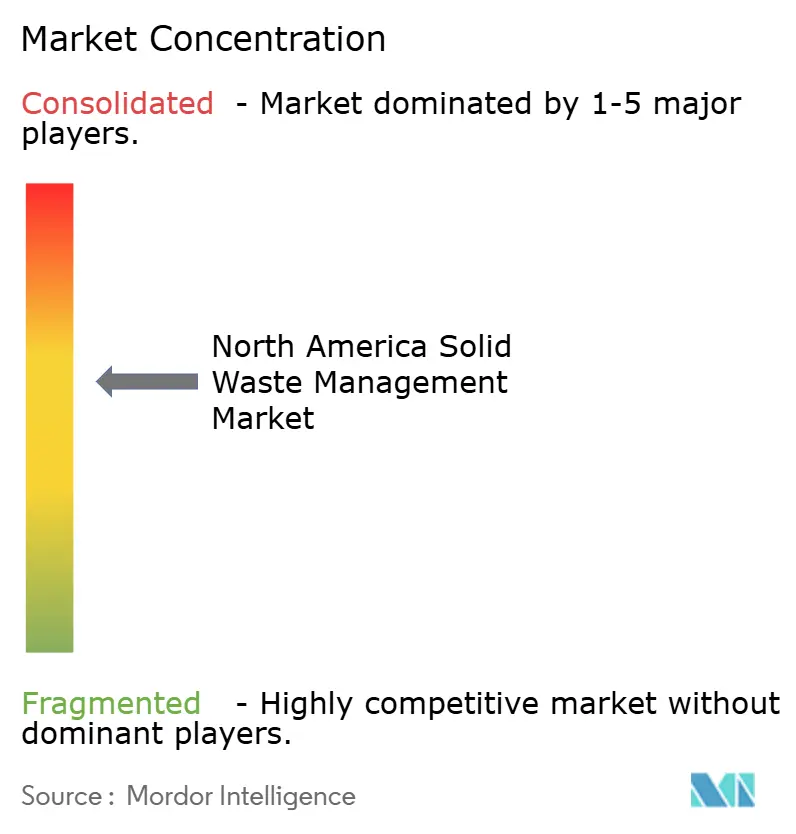

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos Sólidos da América do Norte por Mordor Intelligence

O Mercado de Gestão de Resíduos Sólidos da América do Norte foi avaliado em USD 76,28 bilhões em 2025 e estima-se que cresça de USD 78,55 bilhões em 2026 para atingir USD 90,86 bilhões até 2031, a um CAGR de 2,98% durante o período de previsão (2026-2031). Os crescentes investimentos em gás de aterro sanitário para gás natural renovável (GNR), os mandatos corporativos de ESG e as regulamentações de responsabilidade estendida do produtor (REP) estão deslocando o crescimento da expansão pura de volume para serviços de reciclagem, recuperação de energia e conformidade de maior margem. Os contratos de resíduos para energia e a recuperação de materiais em ciclo fechado comandam agora taxas premium que isolam os operadores das flutuações nos preços de commodities recicladas. Como resultado, o mercado de gestão de resíduos sólidos da América do Norte está se tornando uma plataforma de serviços de energia, dados e sustentabilidade que melhoram a qualidade da receita, mesmo enquanto os volumes gerais se estabilizam. A intensidade competitiva está aumentando em resíduos perigosos, resíduos de saúde e financiamento de projetos de GNR, onde a complexidade regulatória mantém elevadas as barreiras de entrada.

Principais Conclusões do Relatório

- Por tipo de produto, os equipamentos de descarte de resíduos lideraram com 59,85% de participação na receita em 2025; os equipamentos de reciclagem e triagem de resíduos estão projetados para expandir a um CAGR de 3,47% até 2031.

- Por tipo de resíduo, os resíduos não perigosos detinham uma participação de 77,65% do tamanho do mercado de gestão de resíduos sólidos da América do Norte em 2025, enquanto os resíduos perigosos devem avançar a um CAGR de 3,22% até 2031.

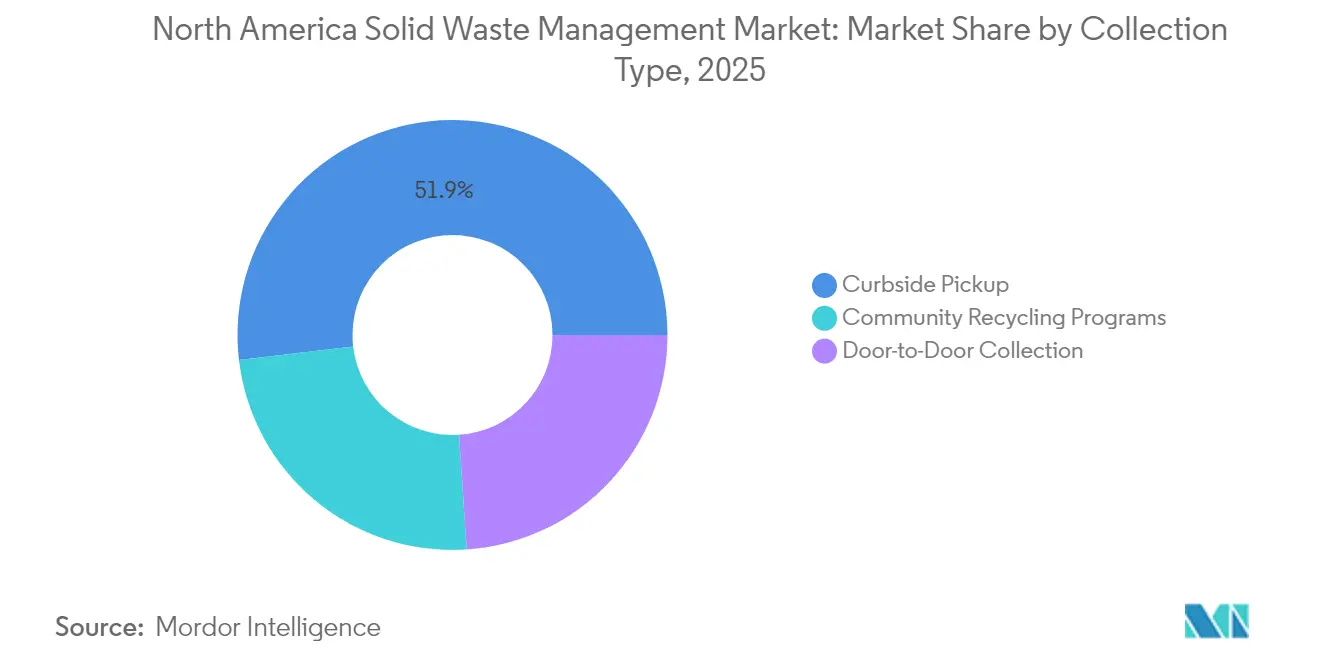

- Por tipo de coleta, a coleta domiciliar respondeu por uma participação de 51,85% do tamanho do mercado de gestão de resíduos sólidos da América do Norte em 2025, e os programas comunitários de reciclagem estão projetados para progredir a um CAGR de 3,44% até 2031.

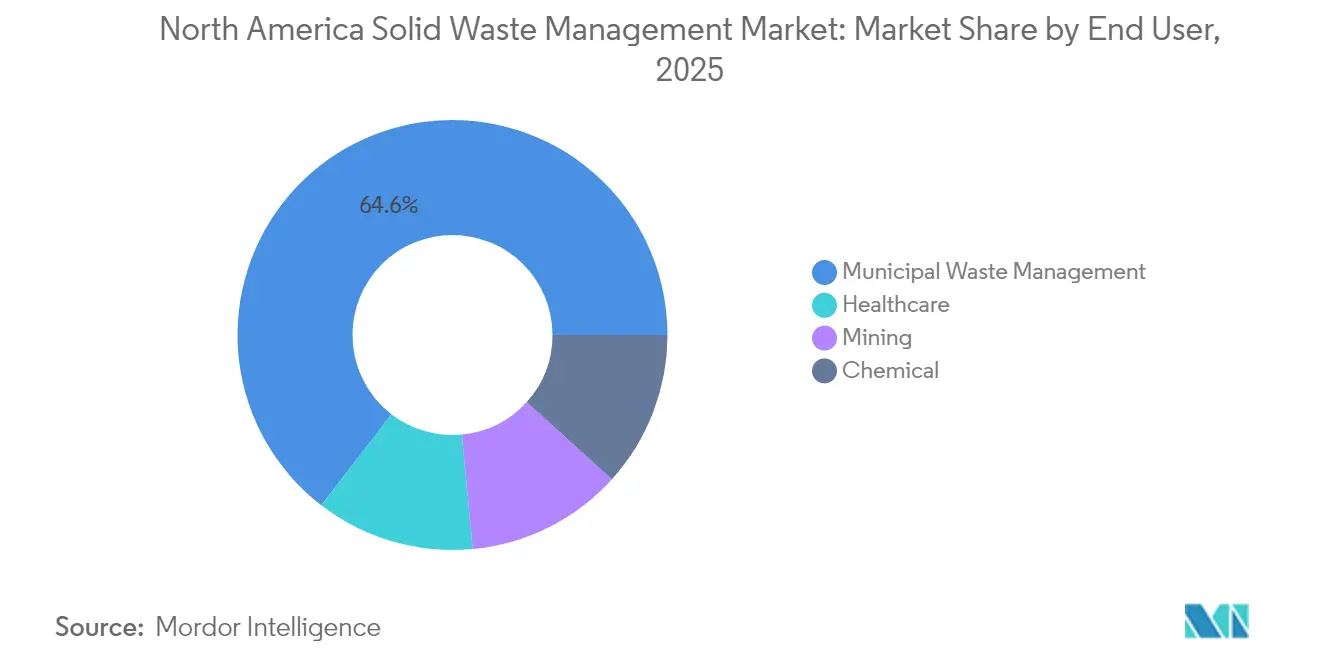

- Por usuário final, os serviços municipais responderam por 64,55% da participação do mercado de gestão de resíduos sólidos da América do Norte em 2025, ao passo que os serviços de resíduos de saúde foram projetados para registrar o maior CAGR de 3,33% até 2031.

- Por geografia, os Estados Unidos capturaram 79,60% de participação na receita em 2025; o México deve registrar o crescimento mais rápido a um CAGR de 3,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos Sólidos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os mandatos de economia circular e reciclagem aceleram o investimento em infraestrutura | +0.8% | Estados Unidos e Canadá, adoção limitada no México | Médio prazo (2-4 anos) |

| As metas corporativas de ESG impulsionam a demanda por serviços em ciclo fechado | +0.6% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Os projetos de gás de aterro sanitário para GNR aumentam sob incentivos do RFS, LCFS e IRA | +0.7% | Estados Unidos como principal, Canadá como secundário | Longo prazo (≥ 4 anos) |

| A crise de capacidade de aterros sanitários em Ontário e as tarifas de exportação dos EUA desencadeiam construções regionais | +0.4% | Ontário e Nordeste dos EUA, transbordamento para estados adjacentes | Médio prazo (2-4 anos) |

| A coleta inteligente e a triagem por IA reduzem o OPEX, viabilizando a precificação por geração (PAYT) | +0.5% | Mercados urbanos da América do Norte, penetração rural gradual | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Mandatos de Economia Circular e Reciclagem Aceleram o Investimento em Infraestrutura

Os estatutos de REP, como o SB 54 da Califórnia e a proibição federal canadense de plásticos de uso único, obrigam os produtores a financiar atualizações de triagem e processamento, criando receita de tarifas previsível para os operadores no mercado de gestão de resíduos sólidos da América do Norte[1]Environment and Climate Change Canada, "O Governo do Canadá Cumpre o Compromisso de Proibir Plásticos de Uso Único Prejudiciais," canada.ca. A Republic Services reservou USD 200 milhões para retrofits de triagem óptica em 2024 que atendem aos limites de contaminação estabelecidos pelas normas estaduais. As estruturas de conformidade obrigatória convertem a reciclagem de uma despesa discricionária em um custo incorporado ao negócio, permitindo contratos que garantem tonelagem mínima independentemente dos ciclos de preços das resinas. Como resultado, os fluxos de capital para classificadores robóticos, reciclagem química e instalações avançadas de recuperação de materiais estão se acelerando, posicionando o mercado de gestão de resíduos sólidos da América do Norte para uma construção sustentada de infraestrutura.

As Metas Corporativas de ESG Impulsionam a Demanda por Serviços em Ciclo Fechado

Os programas de compras das Fortune 500 agora exigem métricas verificáveis de desvio de resíduos, levando os fornecedores a investir em soluções integradas de coleta, reciclagem e relatórios. A aquisição da Stericycle pela Waste Management oferece à entidade combinada uma plataforma integrada de resíduos de saúde que suporta o recolhimento de medicamentos, a recuperação de embalagens e o rastreamento digital. Os contratos baseados em resultados, ancorados no desvio e na redução de carbono, viabilizam a precificação premium e renovações de longo prazo, reforçando a mudança de valor em vez de volume dentro do mercado de gestão de resíduos sólidos da América do Norte.

Os Projetos de Gás de Aterro Sanitário para GNR Aumentam sob Incentivos do RFS, LCFS e IRA

Os créditos fiscais federais de produção e os créditos LCFS da Califórnia combinam-se para gerar USD 15–25 por MMBtu para GNR qualificado, transformando aterros sanitários de centros de custo em fontes de lucro. Fundos de capital privado estão agora subscrevendo aquisições de aterros sanitários com base no potencial de gás, remodelando os modelos de avaliação e impulsionando o ímpeto de consolidação em todo o mercado de gestão de resíduos sólidos da América do Norte.

A Crise de Capacidade de Aterros Sanitários em Ontário e as Tarifas de Exportação dos EUA Desencadeiam Construções Regionais

Ontário enfrenta um déficit de eliminação de resíduos de 20 anos a partir de 2028. A compra de ativos canadenses pela Waste Connections por CAD 2,1 bilhões posiciona a empresa para precificação premium assim que a capacidade regional se estreitar. As propostas emergentes de tratamento térmico e resíduos para energia buscam preencher a lacuna iminente, injetando novo capital no mercado de gestão de resíduos sólidos da América do Norte.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade dos preços de commodities recicladas compromete a estabilidade da receita | -0.4% | Global, amplificado em regiões dependentes de exportação | Curto prazo (≤ 2 anos) |

| A escassez crônica de mão de obra e as paralisações trabalhistas perturbam a coleta | -0.3% | Centros urbanos da América do Norte, aguda no Canadá | Médio prazo (2-4 anos) |

| A classificação CERCLA de PFAS eleva a exposição à responsabilidade dos aterros sanitários | -0.2% | Estados Unidos como principal, com expectativa de transbordamento regulatório | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços de Commodities Recicladas Compromete a Estabilidade da Receita

Os preços de papel misto despencaram em 2024, enquanto os valores de polímeros reciclados oscilaram 40% de trimestre para trimestre, complicando os modelos de retorno para classificadores robóticos. Os operadores agora incluem cláusulas de ajuste de preços nos contratos municipais, transferindo o risco para as cidades que carecem de instrumentos de proteção. Essa incerteza atrasa o investimento em tecnologia de recuperação de próxima geração, moderando o crescimento da receita no curto prazo dentro do mercado de gestão de resíduos sólidos da América do Norte.

A Escassez Crônica de Mão de Obra e as Paralisações Trabalhistas Perturbam a Coleta

A Associação Americana de Transporte Rodoviário estima uma escassez de 78.000 motoristas na frota de coleta, com rotatividade anual superior a 95% em algumas empresas[2]Associação Americana de Transporte Rodoviário, "Relatório de Escassez de Motoristas," trucking.org . A inflação salarial e as paralisações esporádicas aumentam os custos operacionais e o risco de serviço, promovendo testes acelerados de caminhões autônomos de carregamento lateral e otimização de rotas por IA. Até que os marcos regulatórios permitam a implantação comercial, a escassez de mão de obra limitará a expansão das margens no mercado de gestão de resíduos sólidos da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Modernização de Equipamentos Impulsiona o Crescimento da Reciclagem

Os equipamentos de descarte de resíduos mantiveram uma participação dominante de 59,85% do tamanho do mercado de gestão de resíduos sólidos da América do Norte em 2025, refletindo a infraestrutura consolidada de aterros sanitários e estações de transferência em toda a região. No entanto, o crescimento da receita está se deslocando para sistemas avançados de reciclagem e triagem, que devem registrar um CAGR de 3,47% até 2031, sustentados por mandatos de REP e padrões de pureza que a triagem manual não consegue atender. Os scanners ópticos guiados por IA agora recuperam 95% dos plásticos e metais-alvo, desbloqueando preços premium de escoamento e reduzindo penalidades de contaminação.

O ciclo de renovação de equipamentos está apagando as fronteiras entre ativos de descarte e recuperação. Os caminhões autônomos de carregamento lateral testados pela Waste Management em Phoenix reduziram o consumo de combustível em 12% e aumentaram a capacidade de rotas sem exigir mão de obra adicional. As compactadoras inteligentes equipadas com sensores de Internet das Coisas geram dados de enchimento em tempo real, acionando cronogramas de coleta dinâmicos que reduzem as milhas de trajetos vazios e prolongam a vida útil dos contêineres. Os fabricantes cada vez mais agrupam análises de manutenção preditiva com vendas de hardware, criando receitas de serviços recorrentes que enriquecem o ecossistema de pós-venda do setor de gestão de resíduos sólidos da América do Norte.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Resíduo: Os Fluxos Perigosos Comandam Crescimento Premium

Os fluxos não perigosos respondem por 77,65% do volume de 2025, mas a receita de resíduos perigosos está expandindo a um CAGR de 3,22% à medida que as regulamentações sobre PFAS, produtos farmacêuticos e efluentes de semicondutores se tornam mais rígidas. O tamanho do mercado de gestão de resíduos sólidos da América do Norte para materiais perigosos continua a crescer, mesmo com a tonelagem geral permanecendo modesta, devido a taxas especializadas de transporte, tratamento e cobertura de responsabilidade que podem atingir oito vezes as tarifas de descarte padrão. Os fabricantes de saúde e eletrônicos agora contratam redes de tratamento em vários estados para garantir a conformidade entre jurisdições, reforçando a proposta de valor dos players integrados no mercado de gestão de resíduos sólidos da América do Norte.

Os resíduos orgânicos, embora classificados como não perigosos, estão emergindo como a matéria-prima preferida para instalações de GNR vinculadas aos Padrões de Combustível de Baixo Carbono estaduais. As unidades de digestão anaeróbica colocalizadas em aterros sanitários ou fazendas leiteiras convertem resíduos alimentares em gás de qualidade de gasoduto, diversificando os fluxos de receita. À medida que os rendimentos de GNR aumentam, os contratos de resíduos não perigosos estão sendo reescritos para compartilhar os rendimentos de créditos de energia, adicionando um incentivo financeiro que contrabalança as políticas de redução de resíduos dentro do setor mais amplo de gestão de resíduos sólidos da América do Norte.

Por Tipo de Coleta: Os Programas Comunitários Remodeiam os Serviços Municipais

A coleta domiciliar respondeu por 51,85% da receita de 2025, mas os programas comunitários de reciclagem devem crescer 3,44% ao ano à medida que os municípios suburbanos e rurais adotam pontos de entrega voluntária e centros de bairro. Esses modelos descentralizados reduzem a quilometragem das rotas e as horas dos motoristas, resultando em economias nos custos de serviço que atraem governos locais com recursos limitados. Os sensores de lixeiras inteligentes suportam agendamento híbrido, que combina coleta semanal de base com serviço de transbordamento sob demanda, melhorando assim a satisfação do cliente enquanto otimiza a utilização da frota no mercado de gestão de resíduos sólidos da América do Norte.

A cobrança por geração (PAYT), viabilizada por contêineres com etiquetas RFID, está incentivando os domicílios a limitar o descarte residual e a separar os recicláveis de forma mais diligente. A adoção permanece desigual devido ao investimento inicial em tecnologia, mas os primeiros sucessos estão levando consórcios regionais a agregar compras e distribuir custos fixos, reforçando a viabilidade dos programas comunitários em todo o mercado de gestão de resíduos sólidos da América do Norte.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: Os Resíduos de Saúde Aceleram no Pós-Pandemia

As contas municipais responderam por 64,55% da receita de 2025, enquanto os clientes do setor de saúde devem impulsionar o crescimento com um CAGR de 3,33% até 2031. O envelhecimento demográfico e o aumento do atendimento ambulatorial elevam os volumes de resíduos médicos regulamentados, enquanto os mandatos de recolhimento de medicamentos da DEA impulsionam a demanda pela destruição segura de produtos farmacêuticos. A aquisição da Stericycle pela Waste Management por USD 7,2 bilhões criou a maior plataforma integrada de resíduos de saúde da região, capaz de rastrear materiais perfurocortantes, quimioterapia e fluxos de substâncias controladas do berço ao túmulo. Essas capacidades justificam tarifas contratuais premium e longos períodos de vigência, elevando os custos de mudança dentro do mercado de gestão de resíduos sólidos da América do Norte.

Os setores químico e de mineração estão gerando mais subprodutos perigosos à medida que as tendências de reindustrialização revivem a produção doméstica, particularmente em materiais para baterias e fábricas de semicondutores no Texas e no Arizona. Os operadores com presença de tratamento em múltiplas jurisdições capturam essas contas, sublinhando a vantagem competitiva da escala. Enquanto isso, os varejistas aproveitam os programas de recolhimento para satisfazer seus cartões de pontuação de ESG, adicionando uma dimensão voltada ao consumidor aos padrões de demanda no setor mais amplo de gestão de resíduos sólidos da América do Norte.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Os Estados Unidos respondem por 79,60% do valor de 2025, refletindo infraestrutura madura, incentivos favoráveis ao GNR e uma densa rede de estações de transferência que reduz os custos logísticos. Os créditos fiscais federais de produção sob a Lei de Redução da Inflação continuam a canalizar capital para a captação de gás de aterro sanitário e a digestão de resíduos orgânicos, sustentando uma expansão constante, mesmo com a geração de resíduos per capita se estabilizando. O crescimento no segmento dos EUA, portanto, depende de serviços de valor agregado — como rastreamento digital, recuperação de energia e relatórios de ESG — que aprofundam a participação de carteira nas contas existentes, sustentando o impulso para o mercado de gestão de resíduos sólidos da América do Norte.

O Canadá permanece um mercado significativo, embora as lacunas de capacidade de eliminação em Ontário forcem exportações onerosas para aterros sanitários dos EUA. Os esquemas provinciais de REP e a proibição federal de plásticos de uso único estão catalisando investimentos em instalações de reciclagem química e tratamento térmico, enquanto o atrito no comércio transfronteiriço está estimulando soluções domésticas. As províncias ocidentais se beneficiam de detritos de construção ligados às construções de terminais de GNL, mas também enfrentam regulamentações de metano em aterros sanitários semelhantes às normas dos EUA, alinhando as trajetórias políticas dos dois mercados e reforçando o compartilhamento transfronteiriço de melhores práticas no mercado de gestão de resíduos sólidos da América do Norte.

O México, avançando a um CAGR de 3,29%, é a fronteira de crescimento à medida que a urbanização, os corredores industriais e os estatutos ambientais em evolução estimulam a participação do setor privado. As concessões municipais na Cidade do México e em Monterrey incluem cláusulas de resíduos para energia que garantem volumes de matéria-prima, criando fluxos de receita bancáveis para investidores estrangeiros. A concorrência do setor informal e a fiscalização desigual ainda representam desafios, mas a integração contínua da cadeia de suprimentos do NAFTA incentiva as multinacionais a replicar os protocolos de conformidade dos EUA, acelerando a profissionalização em todo o mercado de gestão de resíduos sólidos da América do Norte.

Panorama Competitivo

O mercado de gestão de resíduos sólidos da América do Norte é moderadamente fragmentado. A consolidação acelerou após a aquisição da Stericycle pela Waste Management, enquanto os concorrentes se apressaram para fortalecer nichos verticais como resíduos de saúde, materiais perigosos e instalações de reciclagem de materiais. As parcerias estratégicas com fabricantes de equipamentos originais (OEM) e empresas de energia estão proliferando. As oportunidades de espaço em branco residem na remediação de PFAS, na logística de reciclagem de baterias e no processamento de resíduos orgânicos. A Clean Harbors e empresas boutique especializadas buscam mercados de nicho de alta margem para resíduos perigosos, enquanto as agências municipais emitem contratos de longo prazo de construção-propriedade-operação para digestão de resíduos alimentares. À medida que as divulgações de ESG se tornam obrigatórias, os investidores recompensam os operadores que demonstram benefícios ambientais quantificáveis, reforçando a consolidação em torno de empresas com portfólios de serviços integrados e habilitados por tecnologia.

Líderes do Setor de Gestão de Resíduos Sólidos da América do Norte

Waste Management Inc.

Republic Services

GFL Environmental Inc.

Waste Connections

Clean Harbors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A GFL Environmental adquiriu a Superior Waste Industries em Oklahoma, adicionando múltiplas estações de transferência e um aterro sanitário de resíduos sólidos municipais como parte de seu programa de fusões e aquisições de USD 900 milhões para 2025.

- Julho de 2025: A Casella Waste Systems concordou em adquirir a Mountain State Waste, estendendo sua presença na Virgínia Ocidental, Ohio, Pensilvânia e Kentucky, e adicionando cerca de USD 30 milhões em receita anualizada.

Escopo do Relatório do Mercado de Gestão de Resíduos Sólidos da América do Norte

A gestão de resíduos sólidos é basicamente todo o processo de eliminação de resíduos sólidos. Envolve a coleta de resíduos de diferentes fontes, seu transporte, tratamento, análise e, em seguida, descarte.

O mercado de gestão de resíduos sólidos é segmentado por tipo de resíduo, método de descarte e geografia. Por tipo de resíduo, o mercado é segmentado em resíduos eletrônicos, plásticos, perigosos, biomédicos e outros tipos de resíduos; por métodos de descarte, o mercado é segmentado em aterros sanitários, incineração e reciclagem; e por região, o mercado é segmentado em Estados Unidos, Canadá e México.

O relatório oferece tamanho de mercado e previsões para o mercado de gestão de resíduos sólidos em termos de valor (USD) para todos os segmentos acima.

| Equipamentos de Descarte de Resíduos |

| Equipamentos de Reciclagem e Triagem de Resíduos |

| Resíduos Perigosos |

| Resíduos Não Perigosos |

| Coleta Domiciliar |

| Coleta Porta a Porta |

| Programas Comunitários de Reciclagem |

| Gestão Municipal de Resíduos |

| Saúde |

| Química |

| Mineração |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Equipamentos de Descarte de Resíduos |

| Equipamentos de Reciclagem e Triagem de Resíduos | |

| Por Tipo de Resíduo | Resíduos Perigosos |

| Resíduos Não Perigosos | |

| Por Tipo de Coleta | Coleta Domiciliar |

| Coleta Porta a Porta | |

| Programas Comunitários de Reciclagem | |

| Por Usuário Final | Gestão Municipal de Resíduos |

| Saúde | |

| Química | |

| Mineração | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de gestão de resíduos sólidos da América do Norte em 2026?

O mercado está em USD 78,55 bilhões em 2026 e a previsão é atingir USD 90,86 bilhões até 2031.

Qual é o CAGR esperado para os serviços de gestão de resíduos sólidos na América do Norte?

O mercado está projetado para registrar um CAGR de 2,98% durante 2026-2031.

Qual categoria de produto lidera a receita na gestão regional de resíduos?

Os equipamentos de descarte de resíduos respondem por 59,85% da receita de 2025, sustentados pela infraestrutura consolidada de aterros sanitários e estações de transferência.

Qual fluxo de resíduos está crescendo mais rapidamente em toda a América do Norte?

Os serviços de resíduos perigosos devem registrar o crescimento mais forte a um CAGR de 3,22% devido a regulamentações mais rígidas para PFAS e produtos farmacêuticos.

Qual país é o mercado de crescimento mais rápido dentro da América do Norte?

O México deve expandir a um CAGR de 3,29% até 2031, impulsionado pela urbanização e novas políticas ambientais.

Qual fator está impulsionando o investimento em projetos de gás de aterro sanitário?

Os incentivos combinados sob a Lei de Redução da Inflação, o Padrão de Combustível Renovável e o Padrão de Combustível de Baixo Carbono tornam os rendimentos de GNR financeiramente atrativos.

Página atualizada pela última vez em: