Tamanho e Participação do Mercado de Cloreto Férrico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

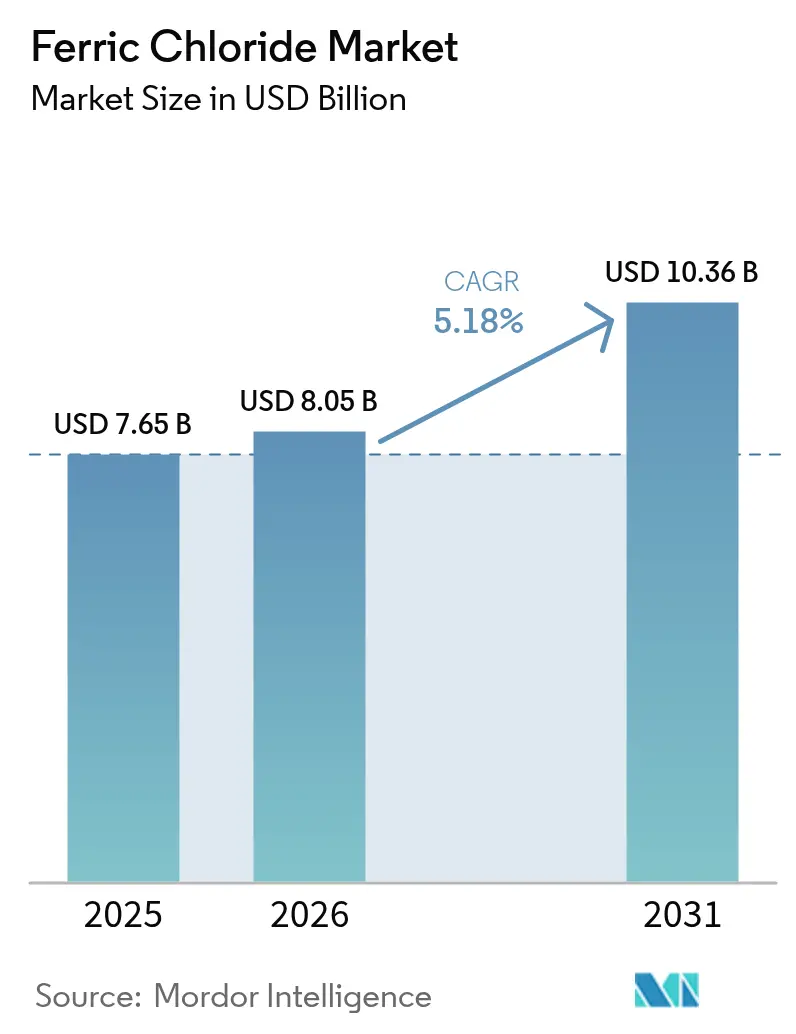

| Tamanho do Mercado (2026) | 8.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cloreto Férrico por Mordor Intelligence

O tamanho do Mercado de Cloreto Férrico foi avaliado em USD 7,65 bilhões em 2025 e estima-se que cresça de USD 8,05 bilhões em 2026 para atingir USD 10,36 bilhões até 2031, a um CAGR de 5,18% durante o período de previsão (2026-2031). A rápida urbanização e os rigorosos mandatos de tratamento de águas residuais, juntamente com a demanda do setor de eletrônicos por agentes de ataque de alta pureza, sustentam ganhos constantes de volume e expansão de valor. O aumento dos gastos de capital em instalações municipais, o escalonamento da fabricação de placas de circuito impresso (PCB) e a implantação comercial inicial de química de armazenamento de energia à base de ferro estão ampliando os casos de uso além da coagulação convencional. A diferenciação de preços está se ampliando à medida que graus especializados comandam prêmios que compensam o modesto crescimento de volume nas categorias de commodities, enquanto a conformidade regulatória garante demanda de base resiliente mesmo durante desacelerações macroeconômicas.

Principais Conclusões do Relatório

- Por grau, os produtos Industriais/Técnicos capturaram 73,10% da participação de mercado de cloreto férrico em 2025. O Grau Eletrônico está avançando a um CAGR de 5,72% até 2031, o ritmo mais rápido entre todos os graus.

- Por aplicação, o Tratamento de Água e Águas Residuais deteve 62,85% do tamanho do mercado de cloreto férrico em 2025. A fabricação de PCB deve se expandir a um CAGR de 5,61% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico respondeu por 45,05% das receitas globais em 2025; a América do Sul está crescendo a um CAGR de 5,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cloreto Férrico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta demanda de instalações municipais e industriais de tratamento de águas residuais | +1.80% | Global, foco na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Normas de descarga mais rígidas para remoção de metais pesados e nutrientes | +1.20% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso à infraestrutura impulsionando a demanda por sopro de asfalto | +0.70% | Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Adoção em hidrometalurgia de resíduos eletrônicos e recuperação de cobre | +0.60% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Uso emergente em baterias de fluxo redox à base de ferro | +0.90% | América do Norte e UE, com fabricação na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Demanda de Instalações Municipais e Industriais de Tratamento de Águas Residuais

O investimento global em sistemas municipais de águas residuais está projetado para superar USD 1 trilhão até 2033, à medida que as cidades modernizam a infraestrutura envelhecida e ampliam a capacidade para atender ao crescimento das populações urbanas. Esses projetos elevam diretamente o consumo de coagulantes, pois o cloreto férrico alcança redução confiável da turbidez enquanto precipita fósforo e metais pesados em uma única etapa de dosagem. A demanda industrial também está aumentando à medida que a relocalização da fabricação química e de eletrônicos obriga as instalações a atender a limites mais rigorosos de pré-tratamento antes de descarregar nos esgotos municipais. A dupla utilidade do produto químico — reagente de processo e coagulante de efluentes — simplifica os estoques das instalações e aumenta a eficiência de aquisição, reforçando sua preferência quando os custos do ciclo de vida são considerados.

Normas de Descarga Mais Rígidas para Remoção de Metais Pesados e Nutrientes

A regulamentação de 2024 da Agência de Proteção Ambiental dos Estados Unidos restringe os limites nacionais de descarga de fósforo para 0,5 mg/L em grandes instalações, enquanto a Diretiva da UE 2024/3019 impõe uma faixa de 0,5–0,7 mg/L em instalações urbanas[1]EUR-Lex, "Diretiva 2024/3019 sobre Tratamento de Águas Residuais Urbanas," eur-lex.europa.eu . Esses limites reduzem as cargas de nutrientes permitidas em aproximadamente um terço em relação ao regime anterior, desencadeando maior dosagem de cloreto férrico, pois a química do ferro(III) forma flocos estáveis de fosfato férrico em baixas concentrações residuais. Os reguladores locais estão replicando os padrões para instalações menores, fixando a demanda química independentemente dos ciclos econômicos mais amplos. Instalações que migram de coagulantes de alumínio para coagulantes de ferro relatam níveis de fósforo total 15% menores e menos etapas de polimento pós-precipitação, consolidando o impacto plurianual desse impulsionador.

Impulso à Infraestrutura Aumentando a Demanda por Sopro de Asfalto

O cloreto férrico catalisa a oxidação controlada no sopro de asfalto, aumentando a viscosidade do ligante e a estabilidade em altas temperaturas para pavimentos de carga pesada[2]G. I. Egorova et al., "Inovações em Concreto Asfáltico," iopscience.iop.org . As expansões de rodovias no Oriente Médio e o plano nacional de modernização logística do Brasil especificam asfaltos modificados com polímero ou soprados quimicamente para pistas que devem receber mais de 50.000 caminhões diariamente. Os formuladores relatam 8% menos profundidade de trilha após cinco anos em climas desérticos quando o cloreto férrico é utilizado em vez de catalisadores tradicionais. Embora esse nicho consuma menos tonelagem do que o tratamento de água, os preços médios realizados são três vezes mais altos, contribuindo desproporcionalmente para o crescimento agregado da receita e aumentando a densidade de valor do mercado de cloreto férrico.

Adoção em Hidrometalurgia de Resíduos Eletrônicos e Recuperação de Cobre

Os recicladores da Ásia-Pacífico que processam 13 milhões de toneladas de resíduos eletrônicos por ano favorecem cada vez mais a lixiviação com cloreto férrico porque o reagente dissolve seletivamente o cobre enquanto preserva os metais preciosos para recuperação secundária. Instalações-piloto na Malásia registraram rendimentos de extração de cobre acima de 95% e intensidade de gases de efeito estufa 20% menor do que as rotas pirometalúrgicas. Operadores norte-americanos estão adaptando os fluxogramas para lidar com PCBs multicamadas complexos, o que aumenta a demanda por reagentes e cria um canal para o ácido clorídrico subproduto capturado de unidades integradas de cloro-álcali. A longo prazo, o crescimento de resíduos eletrônicos de 3–5% ao ano sustenta esse impulsionador.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de coagulantes substitutos (cloreto de polialumínio, alume) | -0.80% | Mercados sensíveis a preços em todo o mundo | Médio prazo (2-4 anos) |

| Requisitos corrosivos de manuseio e armazenamento | -0.50% | Regiões com infraestrutura avançada limitada | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de suprimento de sucata de ferro | -0.60% | Global, com concentração em regiões dependentes de importações de sucata | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Coagulantes Substitutos

O cloreto de polialumínio (PAC) alcança igual remoção de turbidez com taxas de dosagem 10–15% menores e gera menos lodo, proporcionando às concessionárias uma clara vantagem de custo operacional em regiões de clima frio. O alume continua atraente onde as taxas de descarte de lodo são mínimas e o controle de pH é simples. A pressão competitiva, portanto, comprime as margens nos segmentos de commodities, especialmente para concessionárias que licitam estritamente pelo custo de entrega. No entanto, o cloreto férrico mantém liderança técnica na remoção simultânea de fósforo e arsênio, o que equilibra a restrição em mercados regidos por padrões de efluentes mais rígidos.

Requisitos Corrosivos de Manuseio e Armazenamento

A acidez agressiva do cloreto férrico exige tanques reforçados com fibra de vidro, bombas resistentes à corrosão e equipamentos de proteção individual de face completa, inflando os gastos de capital para pequenas concessionárias. Os operadores relatam custos de manutenção duas a três vezes maiores do que os coagulantes de pH neutro, e vazamentos acidentais podem degradar rapidamente a contenção de concreto. Inovações como bombas de medição peristálticas reduzem o risco de vazamento, porém a química base permanece inerentemente corrosiva, desestimulando a adoção em instalações com orçamentos de manutenção limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Dominância Industrial em Meio à Especialização Eletrônica

Os produtos Industriais/Técnicos responderam por 73,10% da participação de mercado de cloreto férrico em 2025, abastecendo concessionárias e a indústria em geral onde a eficiência de custo é primordial. O Grau Eletrônico está se expandindo a um CAGR de 5,72% até 2031, reforçando o tamanho do mercado de cloreto férrico em nichos de alto valor. Limites rigorosos de impurezas abaixo de 10 ppm de metais previnem a sub-ataque de PCBs e garantem a fidelidade dos circuitos, justificando prêmios três a quatro vezes superiores aos graus de commodities. O material Alimentar e Farmacêutico permanece um contribuinte pequeno, porém estável, ancorado pelo uso em pré-misturas para suplementação de ferro em operações de avicultura e suinocultura.

A complexidade da fabricação está aumentando. Os produtores de Grau Eletrônico integram cristalização, microfiltração e armazenamento com cobertura de nitrogênio para manter a consistência dos lotes. Essas barreiras restringem novos entrantes, ajudando os incumbentes a proteger as margens mesmo quando os custos das matérias-primas flutuam. Enquanto isso, os fornecedores de Grau Industrial investem em reatores de cloração energeticamente eficientes e recuperação de ácido clorídrico em circuito fechado para se manterem competitivos no custo de entrega.

Por Aplicação: Liderança no Tratamento de Água Desafiada pelo Crescimento da Eletrônica

O Tratamento de Água e Águas Residuais representou 62,85% do tamanho do mercado de cloreto férrico em 2025, beneficiando-se de cronogramas obrigatórios de aquisição municipal e compromissos de infraestrutura plurianuais. A produção de PCB registra o CAGR mais rápido em 5,61%, refletindo a crescente produção de eletrônicos para servidores, smartphones e veículos elétricos. Nesse segmento, o custo químico é eclipsado pelo valor do produto final; portanto, os compradores priorizam a pureza e o suporte ao processo. A adoção do sopro de asfalto está se acelerando em climas equatoriais, onde as altas temperaturas dos pavimentos encurtam a vida útil. A fabricação de pigmentos e a suplementação de nutrientes para animais fornecem demanda de base constante, suavizando a receita contra recessões cíclicas em setores individuais.

A expertise em processos é agora um diferencial de vendas. Fornecedores que oferecem algoritmos digitais de controle de alimentação e sangria para regeneradores de ferro em plantas de PCB relatam retornos em 12 meses para os clientes, promovendo contratos mais duradouros. Em concessionárias de água, serviços integrados como otimização de ensaio de jarra continuam a deslocar as decisões de aquisição do menor preço para o custo total de conformidade.

Análise Geográfica

A Ásia-Pacífico comandou 45,05% da receita global em 2025, impulsionada por eletrônicos verticalmente integrados e fortes gastos em infraestrutura municipal. As adições de capacidade de PCB da China, as reformas de água AMRUT-2 da Índia e os investimentos na cadeia de suprimento de baterias do Sudeste Asiático sustentam o crescimento da receita. Os governos subsidiam a capacidade local de cloro-álcali, reduzindo a dependência de importações e apoiando preços de entrega favoráveis. A participação de mercado de cloreto férrico na região, portanto, dificilmente deverá se reduzir durante o horizonte de previsão.

A América do Sul é a região de maior crescimento com um CAGR de 5,38%, catalisada pelo programa de águas residuais e saneamento de USD 145 bilhões do Brasil até 2033. Os projetos exigem soluções avançadas de coagulação para atender às normas de descarga iminentes, direcionando as concessionárias para a química do ferro. A expansão do setor químico da Argentina, incluindo a implantação de tratamento de água de USD 24 milhões da GR Química, energiza ainda mais a demanda regional.

A América do Norte e a Europa formam arenas maduras, mas ainda registram ganhos incrementais de volume à medida que as concessionárias modernizam as instalações para atender aos novos limites de fósforo. A resiliência do fornecimento local está se fortalecendo; a planta de cloro-álcali de USD 70 milhões da Chlorum Solutions no Arizona reduzirá as distâncias de frete em 800 quilômetros para os compradores do Sudoeste, reduzindo as pegadas de carbono e os riscos de entrega. O Oriente Médio e a África permanecem nascentes, mas promissores: a dependência da dessalinização e a construção de megacidades demandam soluções robustas de coagulação, embora as restrições orçamentárias e de capacidade técnica moderem a escala imediata.

Cenário Competitivo

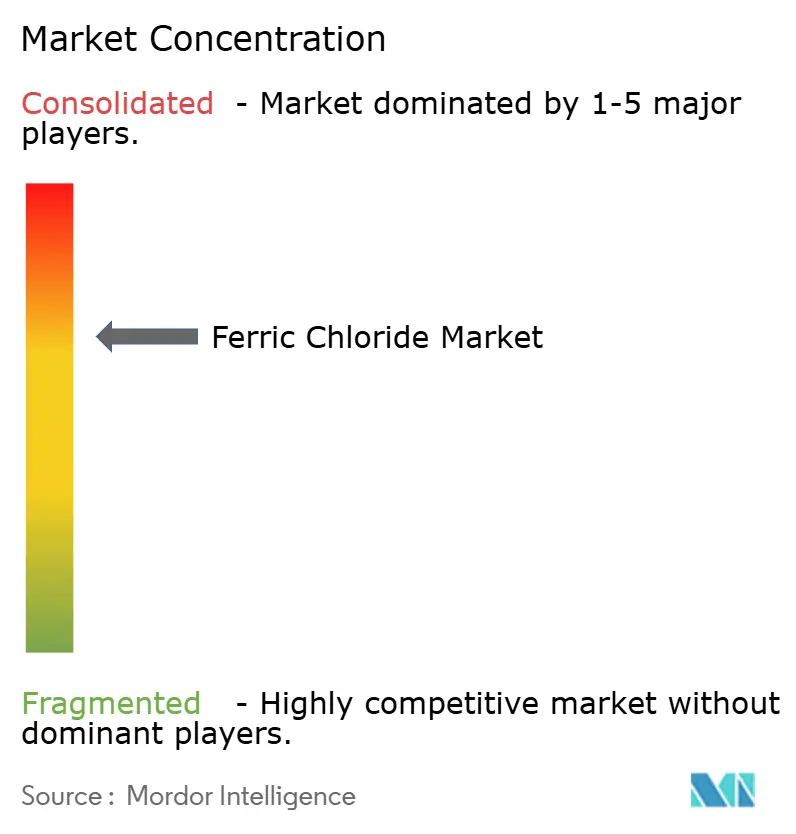

O mercado de cloreto férrico exibe concentração consolidada. A liderança global repousa com BASF, Kemira, entre outros, cujos ativos integrados de cloro-álcali e downstream proporcionam vantagens de custo e logística. Coletivamente, os cinco principais fornecedores detêm aproximadamente 58% das vendas de 2024, indicando concentração moderada. Especialistas regionais como Gujarat Alkalies, DCW Ltd. e Chlorum Solutions aproveitam a proximidade com os usuários finais e fretes mais baixos para defender sua participação. As parcerias tecnológicas estão remodelando o setor: a decisão de Kemira em 2024 de expandir a produção de Tarragona especificamente para auxílio à digestão de biogás alinha a personalização do produto com verticais de crescimento. Os inovadores em equipamentos também influenciam as decisões de compra; a implantação pela Saur de bombas Qdos para dosagem de produtos químicos corrosivos melhorou o tempo de atividade em 30%, favorecendo fornecedores que certificam compatibilidade.

O momentum de consolidação provavelmente continuará à medida que os produtores menores enfrentam a intensidade de capital das atualizações de purificação de salmoura, torres de salmoura neutra e recuperação de ácido residual exigidas pelas regras de emissão mais rígidas. Aquisições estratégicas que preencham lacunas geográficas ou adicionem capacidade de Grau Eletrônico parecem prováveis até 2030.

Líderes da Indústria de Cloreto Férrico

BASF

BCI

Kemira

PVS Chemicals, Inc.

Tessenderlo Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Fluid Handling Pro anunciou a implementação bem-sucedida de bombas peristálticas Qdos na estação de tratamento de água da Saur. Essas bombas, projetadas para dosagem de cloreto férrico corrosivo, reduziram efetivamente o tempo de inatividade para manutenção e melhoraram a confiabilidade operacional devido à sua avançada compatibilidade química.

- Julho de 2024: A Kemira anunciou planos para expandir sua capacidade de cloreto férrico em Tarragona, Espanha, para apoiar a produção de produtos especializados de biogás, denominados BDP (Produto de Digestão de Biogás). O investimento total é estimado em milhões de dígito único médio, com a capacidade expandida com previsão de entrar em operação até 2026.

Escopo do Relatório Global do Mercado de Cloreto Férrico

O Cloreto Férrico é um sal inorgânico com aparência laranja a preto-acastanhado na forma sólida e incolor a castanho-claro na forma de solução. O sal é altamente corrosivo para a maioria dos metais e provavelmente para os tecidos humanos. O mercado de Cloreto Férrico é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em Tratamento de Água e Águas Residuais, Placa de Circuito Impresso (PCB), Fabricação de Pigmentos, Suplementos Nutricionais para Animais, Sopro de Asfalto e Outras Aplicações. O relatório também abrange o tamanho e as previsões do mercado de cloreto férrico em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas métricas).

| Grau Industrial/Técnico |

| Grau Eletrônico |

| Grau Alimentar e Farmacêutico |

| Tratamento de Água e Águas Residuais |

| Placa de Circuito Impresso (PCB) |

| Fabricação de Pigmentos |

| Suplementos Nutricionais para Animais |

| Sopro de Asfalto |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Grau Industrial/Técnico | |

| Grau Eletrônico | ||

| Grau Alimentar e Farmacêutico | ||

| Por Aplicação | Tratamento de Água e Águas Residuais | |

| Placa de Circuito Impresso (PCB) | ||

| Fabricação de Pigmentos | ||

| Suplementos Nutricionais para Animais | ||

| Sopro de Asfalto | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cloreto férrico em 2026?

O tamanho do mercado de cloreto férrico é de USD 8,05 bilhões em 2026.

Qual é o CAGR previsto para o cloreto férrico de 2026 a 2031?

O mercado deve crescer a um CAGR de 5,18% até 2031.

Qual grau apresenta o crescimento mais rápido até 2031?

O Grau Eletrônico está se expandindo a um CAGR de 5,72% devido ao aumento da demanda por PCB.

Por que a América do Sul é a região de crescimento mais rápido?

O investimento de USD 145 bilhões em águas residuais do Brasil e a expansão química da Argentina impulsionam o CAGR regional para 5,38%.

O que impulsiona o risco de substituição no tratamento de água?

O cloreto de polialumínio oferece menores volumes de dosagem e lodo, pressionando a adoção de cloreto férrico em concessionárias sensíveis a custos.

Página atualizada pela última vez em: