Tamanho e Participação do Mercado de Produtos Químicos para Tratamento de Água na China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

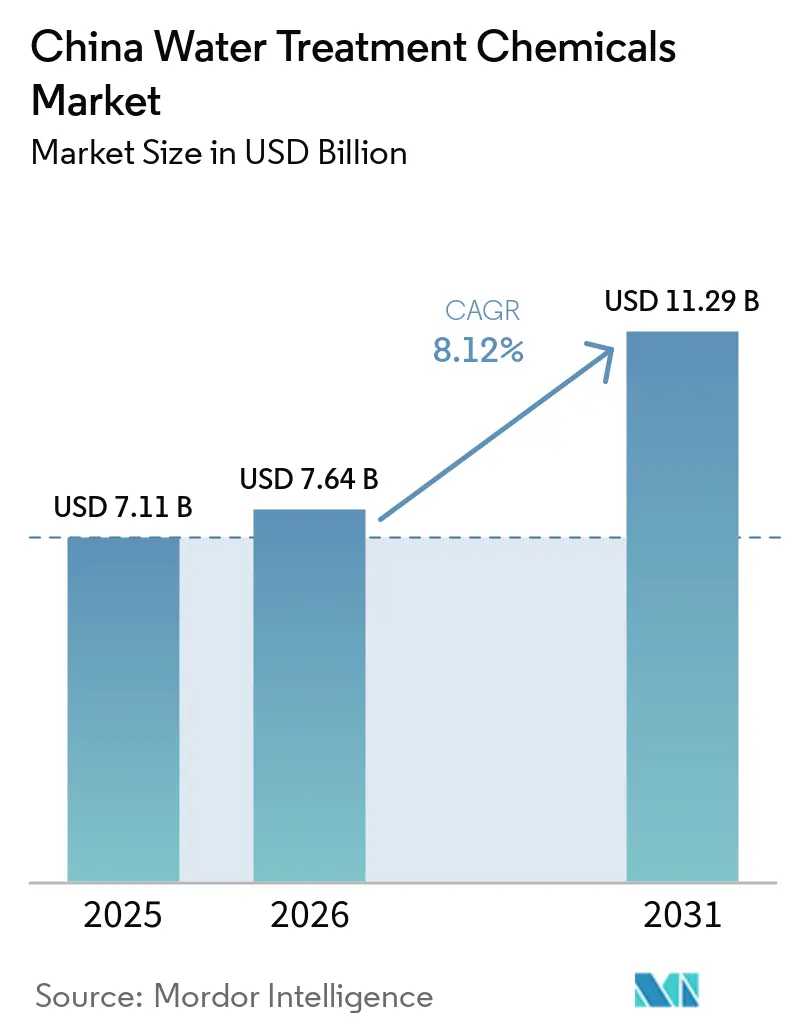

| Tamanho do mercado no ano base (2025) | 7.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Químicos para Tratamento de Água na China por Mordor Intelligence

Espera-se que o tamanho do Mercado de Produtos Químicos para Tratamento de Água na China aumente de USD 7,11 bilhões em 2025 para USD 7,64 bilhões em 2026 e atinja USD 11,29 bilhões até 2031, crescendo a um CAGR de 8,12% ao longo de 2026-2031. O país visa proteger seu abastecimento industrial de água, ao mesmo tempo em que adere a regulamentações de descarte cada vez mais rigorosas. Modernizações municipais no tratamento de águas residuais, a adoção de sistemas de descarga zero de líquidos (ZLD) para baterias de lítio e a transição de centros de dados de hiperescala para conversões de resfriamento continuam a impulsionar essa demanda. Fornecedores que estão localizando químicas avançadas, como antiincrustantes sem fósforo e floculantes de base biológica, garantem uma vantagem competitiva. Isso é particularmente relevante à medida que o Ministério da Ecologia e Meio Ambiente (MEE) endurece as regulamentações sobre orgânicos clorados e descargas de fósforo. Adicionalmente, expansões consistentes de capacidade no setor nuclear, juntamente com modernizações moderadas no carvão, sustentam uma demanda constante por produtos químicos utilizados em água de caldeira e torres de resfriamento.

Principais Conclusões do Relatório

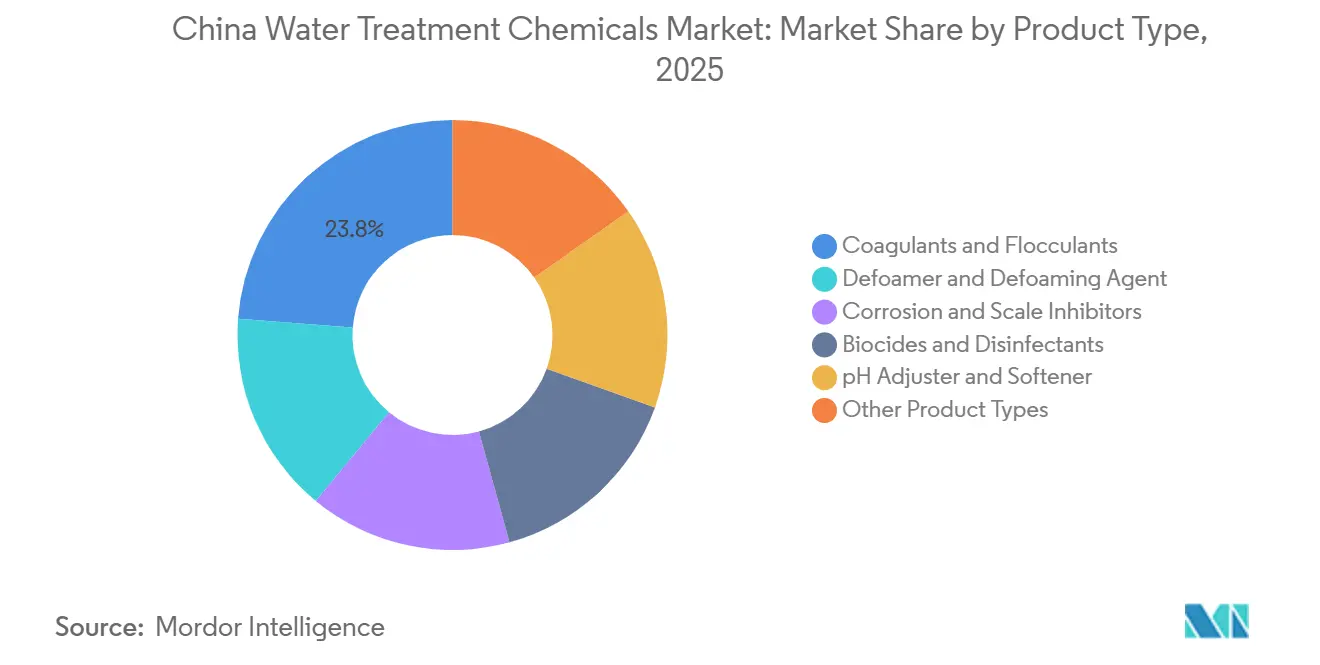

- Por tipo de produto, coagulantes e floculantes detinham 23,80% da participação do mercado de produtos químicos para tratamento de água na China em 2025 e estão projetados para expandir a um CAGR de 8,92% no período de previsão de 2026-2031.

- Por aplicação, o tratamento de água de resfriamento comandava 32,19% do tamanho do mercado de produtos químicos para tratamento de água na China em 2025, enquanto o tratamento de água verde está definido para registrar o CAGR mais rápido de 9,95% de 2026 a 2031.

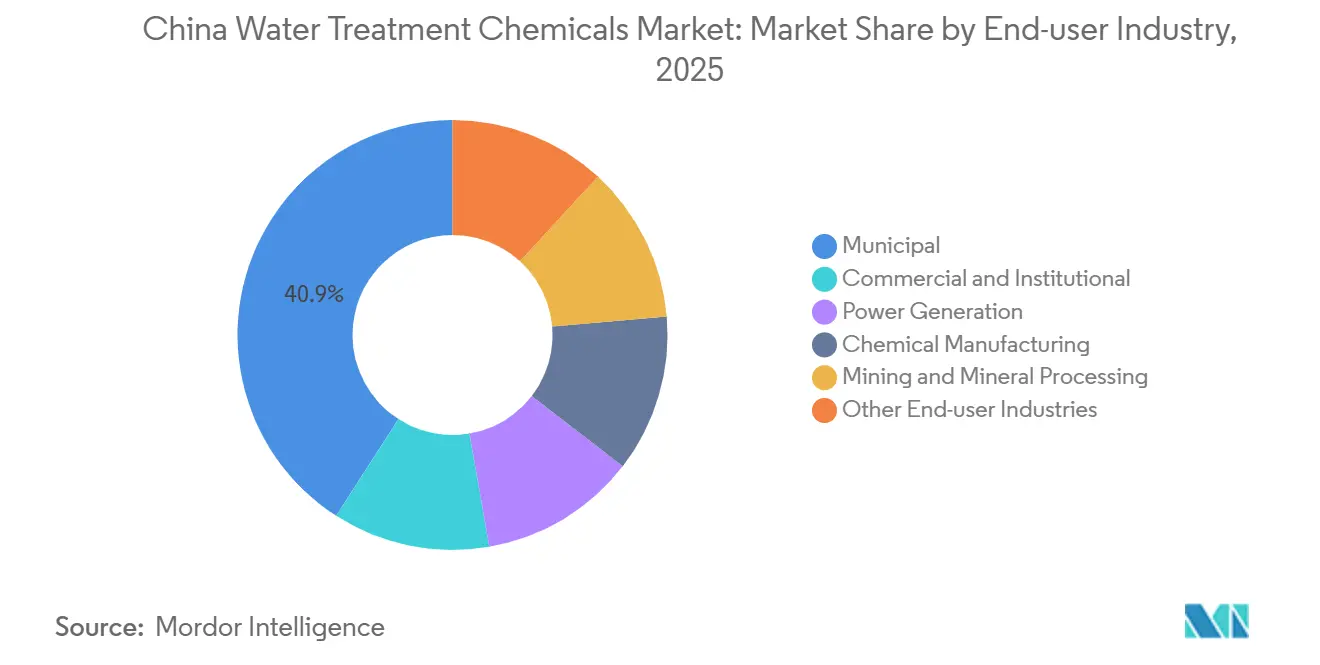

- Por setor do usuário final, o setor municipal capturou 40,91% de participação de mercado em 2025, e também representa o segmento de crescimento mais rápido, avançando a um CAGR de 8,97% no período de previsão de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Químicos para Tratamento de Água na China

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidas adições de capacidade em usinas de energia a carvão e nuclear | +1.2% | Nacional, concentrado em províncias costeiras (Jiangsu, Guangdong, Fujian) e centros de carga base no interior (Shanxi, Mongólia Interior) | Médio prazo (2-4 anos) |

| Padrões mais rígidos de descarte de águas residuais industriais | +2.1% | Nacional, com aplicação rigorosa no Cinturão Econômico do Rio Yangtze, Delta do Rio das Pérolas e clusters industriais do Anel de Bohai | Curto prazo (≤ 2 anos) |

| Modernizações de ETEs municipais no âmbito do 14º Plano Quinquenal | +1.8% | Nacional, priorizando cidades de Nível 2 e Nível 3, municípios rurais e instalações de nível de condado | Médio prazo (2-4 anos) |

| Mandatos de ZLD em centros de fabricação de baterias de lítio | +1.5% | Regional, com foco em Jiangxi (Yichun, Ganzhou), Sichuan (Chengdu, Meishan), Qinghai (Golmud, lagos de sal de Dachaidan) | Curto prazo (≤ 2 anos) |

| Aumento na demanda de resfriamento de centros de dados de hiperescala | +1.0% | Regional, concentrado em Pequim-Tianjin-Hebei, Delta do Rio Yangtze (Xangai, Hangzhou) e Grande Área da Baía Guangdong-Hong Kong-Macau | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidas Adições de Capacidade em Usinas de Energia a Carvão e Nuclear

No primeiro semestre de 2025, um aumento na geração nuclear compensou uma queda na produção de carvão. No entanto, tanto as tecnologias nucleares quanto as de carvão permanecem fundamentais para o fornecimento de carga base, impactando diretamente o consumo de produtos químicos para água de caldeira e torres de resfriamento. Anualmente, uma unidade nuclear padrão consome uma quantidade notável de inibidores de incrustação, biocidas e condicionadores de pH. As unidades de carvão ultrassupercríticas, no entanto, têm uma demanda ainda maior. Essa exigência elevada decorre de condições de vapor elevadas que intensificam os riscos de corrosão, tornando essenciais as aminas de formação de película especiais e os eliminadores de oxigênio. Consequentemente, mesmo com a crescente proeminência das energias renováveis, há uma demanda constante por químicas de tratamento de alta pureza.

Padrões Mais Rígidos de Descarte de Águas Residuais Industriais

Durante 2024–2025, o MEE revisou sete padrões nacionais de descarte, endurecendo os limites de DQO e AOX para efluentes de pesticidas, matadouros e operações de cloro-álcali. Parques industriais ao longo do Cinturão Econômico do Rio Yangtze adotaram estágios avançados de oxidação e membrana, levando ao aumento da dosagem de coagulantes e floculantes. Shandong introduziu regulamentações provinciais mais rígidas, favorecendo fornecedores de produtos químicos que oferecem serviços integrados de otimização técnica, particularmente com operadores ansiosos para garantir a conformidade.

Modernizações de ETEs Municipais no Âmbito do 14º Plano Quinquenal

As capacidades urbanas foram expandidas e as reformas de remoção de nutrientes foram priorizadas, com foco em coagulantes compostos e PAM de alto peso molecular, apoiados por investimentos públicos. Em resposta ao endurecimento dos limites de qualidade do efluente, o rascunho do 15º Plano visa aumentar ainda mais o uso de produtos químicos por metro cúbico durante o período de previsão de 2026–2031.

Mandatos de ZLD em Centros de Fabricação de Baterias de Lítio

Em 2025, clusters de baterias em Jiangxi, Sichuan e Qinghai produziram águas residuais de alta salinidade. Os sistemas de ZLD, empregando evaporação e osmose reversa (RO), trataram esses fluxos. Notavelmente, esses sistemas utilizaram antiincrustantes e produtos de limpeza de membranas em taxas até dez vezes superiores às de plantas convencionais[1]Journal of Membrane Science, "Sistemas de Descarga Zero de Líquidos para Águas Residuais de Fabricação de Baterias de Lítio," sciencedirect.com.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites rígidos para orgânicos clorados | -0.8% | Nacional, com impacto agudo em parques químicos costeiros (Jiangsu, Zhejiang, Guangdong) e centros de cloro-álcali no interior (Xinjiang, Qinghai) | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de matérias-primas em meio a inspeções ambientais | -0.6% | Nacional, concentrado nas províncias de Shandong, Henan e Anhui (bases de produção de acrilamida, soda cáustica e sulfato de alumínio) | Médio prazo (2-4 anos) |

| Custos de precificação de carbono para plantas com uso intensivo de produtos químicos | -0.4% | Nacional, com maior carga em regiões dependentes de energia termelétrica (Shanxi, Mongólia Interior, Ningxia) e clusters químicos de uso intensivo de energia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rígidos para Orgânicos Clorados

O catálogo de poluentes tóxicos está direcionando os usuários para métodos de desinfecção por UV, ozônio ou ácido peracético, ao mesmo tempo em que reduz a dependência de biocidas à base de cloro. Plantas municipais maiores têm capacidade financeira para realizar essa transição; no entanto, setores sensíveis a custos estão adiando a adoção. Esse atraso está dividindo a demanda em segmentos verdes e legados.

Volatilidade dos Preços de Matérias-Primas

Em 2025, inspeções ambientais limitaram a produção de acrilamida, resultando em flutuações de preços para os insumos de PAM. Da mesma forma, os mercados de soda cáustica e alúmen experimentaram volatilidade, o que pressionou as margens dos fornecedores que operam sob contratos municipais de preço fixo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Coagulantes Mantêm a Liderança Enquanto as Químicas Verdes Aceleram

Em 2025, coagulantes e floculantes responderam por 23,80% da receita e estão projetados para crescer a um CAGR de 8,92% durante o período de previsão de 2026–2031. As concessionárias estão adotando cada vez mais misturas compostas de PAC, que reduzem o alumínio residual e minimizam os volumes de lodo, proporcionando maior flexibilidade regulatória. Embora ainda seja um segmento emergente, floculantes de base biológica e polímeros especiais projetados para remoção de PFAS estão ganhando força à medida que os compradores buscam cada vez mais opções com menor toxicidade. O setor está passando por uma mudança: os inibidores de corrosão e incrustação estão transitando de bases de fosfonato para bases de policarboxilato, e os biocidas estão migrando para ativos sem cloro para cumprir os limites de AOX. Até 2031, espera-se que o mercado de coagulantes no setor de tratamento de água da região Ásia-Pacífico, particularmente na China, represente uma parcela substancial do valor total do mercado.

Antiespumantes de silicone e poliglicol estão ganhando adoção nas indústrias de celulose, papel e mineração, embora sua participação de mercado permaneça limitada. A abordagem para soluções de PFAS demonstra como até mesmo contaminantes de nicho podem comandar margens premium apesar de seu volume limitado. Fornecedores que oferecem serviços técnicos no local estão garantindo contratos de longo prazo no competitivo mercado de produtos químicos para tratamento de água na região Ásia-Pacífico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Resfriamento Domina, Mas o Tratamento de Água Verde Supera

Em 2025, o tratamento de água de resfriamento respondeu por 32,19% da receita total, impulsionado por demandas significativas de resfriamento industrial de setores como energia, siderurgia, petroquímica e centros de dados. Por exemplo, uma unidade de carvão de 600 MW circula grandes volumes de água por hora, adicionando quantidades substanciais de inibidores e biocidas, ressaltando uma demanda química consistente. Enquanto isso, o segmento de tratamento de água verde, utilizando químicas de base biológica, sem fósforo e processos de oxidação avançada eletroquímica, ostenta o crescimento mais rápido com um CAGR de 9,95%. Esse aumento é impulsionado por regulamentações provinciais de fósforo estabelecidas abaixo de limites específicos e compromissos corporativos de ESG. Até 2031, espera-se que o mercado de produtos químicos para tratamento de água verde na China cresça significativamente.

Atualmente, o tratamento de águas residuais comanda uma parcela notável da receita, beneficiando-se da adoção de tecnologias de MBR e RO, particularmente em regiões com políticas rígidas de ZLD. O aumento dos sistemas de membrana intensificou a demanda por antiincrustantes e produtos de limpeza premium, enfatizando o valor em detrimento do volume puro no cenário de produtos químicos para tratamento de água da China.

Por Setor do Usuário Final: Plantas Municipais Ancoram o Crescimento, o Setor se Diversifica

Os operadores municipais, detendo uma participação de 40,91% do valor de mercado de 2025, estão projetados para manter um CAGR de 8,97% durante o período de previsão de 2026–2031, impulsionados por modernizações contínuas e expansões para áreas rurais. Uma estação de tratamento de águas residuais (ETE) típica aloca uma parcela significativa de seus custos operacionais para PAC, PAM e desinfetantes. No setor de energia, as expansões nucleares compensaram a eliminação gradual do carvão, resultando em uma demanda constante por produtos químicos de alta pureza. A fabricação química, classificada em terceiro lugar no mercado, é notavelmente a mais intensiva em termos de uso de produtos químicos por metro cúbico tratado, particularmente devido às rigorosas regulamentações de DQO de Shandong. O mercado também recebe contribuições dos setores de mineração, comercial e eletrônico. Notavelmente, a demanda por água ultrapura em fábricas de semicondutores criou oportunidades lucrativas para resinas de troca iônica e módulos de EDI.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Três regiões-chave impulsionam a demanda nacional de produtos químicos da China: o Delta do Rio Yangtze (DRY), o Delta do Rio das Pérolas (DRP) e o Anel de Bohai. No DRY, parques industriais operam estações de tratamento de águas residuais (ETEs) em grande escala. Esses parques impõem limites de descarte que superam os padrões nacionais, levando a um maior uso de produtos químicos por metro cúbico. Um parque emblemático em Xangai exemplifica os benefícios das utilidades centralizadas, alcançando economias de escala em tratamentos avançados, como oxidação catalítica e filtração por MBR. Esses avanços aumentaram subsequentemente a demanda por polímeros premium e produtos de limpeza de membranas especializados.

As regiões costeiras de Shandong, Guangdong e Fujian estão investindo pesadamente em projetos de dessalinização de água do mar em grande escala. Seu objetivo é garantir um fornecimento constante de água para as indústrias petroquímica e química fina. A planta de Penglai da SUEZ estabeleceu um referencial nos custos de dessalinização industrial. Utilizando antiincrustantes e produtos de limpeza de osmose reversa (RO), a planta é especificamente projetada para suportar salmouras de alta salinidade[2]SUEZ, "Comunicado de Comissionamento da Planta de Dessalinização Industrial de Penglai," suez.com. Enquanto isso, no DRP, os governos locais estão monitorando ativamente os níveis de PFAS nos limites dos parques industriais. Essa vigilância impulsionou projetos-piloto que empregam adsorventes de CAG e troca iônica, aumentando ainda mais a demanda por produtos químicos especiais.

As regiões do interior estão experimentando crescimento rápido. Sichuan está emergindo como um polo de baterias, Henan está cultivando um cluster de produtos químicos e as bacias de lítio em lagos de sal do oeste estão ganhando força. Nessas regiões, os mandatos de descarga zero de líquidos (ZLD) impulsionaram um aumento notável no uso de antiincrustantes, superando os volumes tipicamente observados em plantas de tratamento de efluentes padrão. Apesar de algumas lacunas de aplicação, os players regionais estão aproveitando estratégias de precificação. Por outro lado, as corporações multinacionais estão se concentrando em áreas costeiras com regulamentações mais rígidas, criando um cenário dividido no mercado de produtos químicos para tratamento de água da China.

Cenário Competitivo

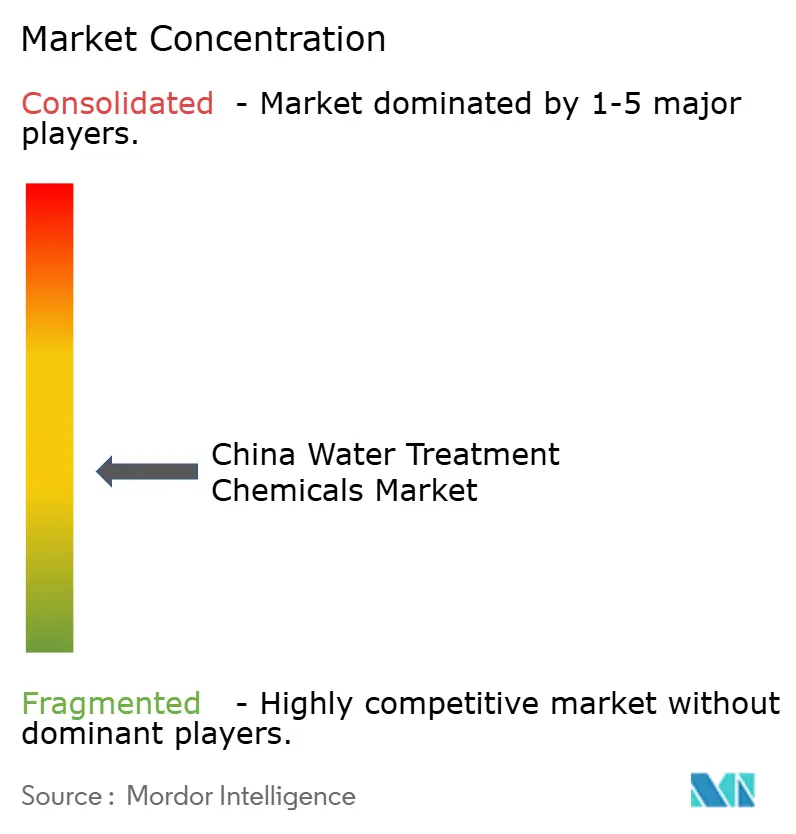

O mercado chinês de produtos químicos para tratamento de água é moderadamente fragmentado. Fornecedores que oferecem monitoramento em tempo real e garantias de desempenho estão superando aqueles que apenas vendem commodities, ressaltando a importância do agrupamento de serviços. Inovadores que navegam habilmente pelo pipeline de aprovação da China estão posicionados para colher recompensas substanciais em áreas emergentes, como floculantes de base biológica, ligantes de PFAS e revestimentos de baixa incrustação. Consequentemente, o setor de produtos químicos para tratamento de água da China está na interseção do progresso tecnológico global e de rivais domésticos ágeis.

Líderes do Setor de Produtos Químicos para Tratamento de Água na China

Kemira

Ecolab

SNF

Dow

Shandong Taihe Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: SUEZ e o Grupo Público de Água de Shandong concordaram com uma aliança estratégica para utilidades de parques industriais em Shandong.

- Junho de 2025: Pesquisadores da Universidade de Tianjin anunciaram um avanço envolvendo o uso de um composto de óxido de molibdênio no cátodo. Essa inovação permitiu que os eletrolisadores de membrana de troca de prótons (PEM) operassem diretamente com água da torneira, reduzindo os custos associados à produção de hidrogênio verde enquanto protege a membrana de contaminantes como cálcio e ferro.

Escopo do Relatório do Mercado de Produtos Químicos para Tratamento de Água na China

Os produtos químicos para tratamento de água são utilizados no processo de tratamento da água e em sua aplicação para fins como consumo, culinária, irrigação e uso industrial. O processo envolve métodos físicos e químicos. As substâncias removidas durante o tratamento de água são sólidos suspensos, vírus, fungos, bactérias, algas e minerais.

O mercado de produtos químicos para tratamento de água na China é segmentado por tipo de produto, aplicação e setor do usuário final. Por tipo de produto, o mercado é segmentado em coagulantes e floculantes, antiespumantes e agentes antiespumantes, inibidores de corrosão e incrustação, biocidas e desinfetantes, ajustadores de pH e amaciantes, e outros produtos. Por aplicação, o mercado é segmentado em tratamento de água de caldeira, tratamento de água de resfriamento, tratamento por membrana, tratamento de água verde, preparação de água bruta/potável e tratamento de águas residuais. Por setor do usuário final, o mercado é segmentado em comercial e institucional, geração de energia, fabricação química, mineração e processamento mineral, municipal e outros setores. Para cada segmento, o dimensionamento e as previsões de mercado são feitos com base no valor (USD).

| Coagulantes e Floculantes |

| Antiespumante e Agente Antiespumante |

| Inibidores de Corrosão e Incrustação |

| Biocidas e Desinfetantes |

| Ajustador de pH e Amaciante |

| Outros Tipos de Produto |

| Tratamento de Água de Caldeira |

| Tratamento de Água de Resfriamento |

| Tratamento por Membrana |

| Tratamento de Água Verde |

| Preparação de Água Bruta/Potável |

| Tratamento de Águas Residuais |

| Comercial e Institucional |

| Geração de Energia |

| Fabricação Química |

| Mineração e Processamento Mineral |

| Municipal |

| Outros Setores do Usuário Final |

| Por Tipo de Produto | Coagulantes e Floculantes |

| Antiespumante e Agente Antiespumante | |

| Inibidores de Corrosão e Incrustação | |

| Biocidas e Desinfetantes | |

| Ajustador de pH e Amaciante | |

| Outros Tipos de Produto | |

| Por Aplicação | Tratamento de Água de Caldeira |

| Tratamento de Água de Resfriamento | |

| Tratamento por Membrana | |

| Tratamento de Água Verde | |

| Preparação de Água Bruta/Potável | |

| Tratamento de Águas Residuais | |

| Por Setor do Usuário Final | Comercial e Institucional |

| Geração de Energia | |

| Fabricação Química | |

| Mineração e Processamento Mineral | |

| Municipal | |

| Outros Setores do Usuário Final |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de produtos químicos para tratamento de água da China até 2031?

Prevê-se que atinja USD 11,29 bilhões até 2031, ante USD 7,64 bilhões em 2026, refletindo um CAGR de 8,12% ao longo de 2026-2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

O tratamento de água verde, abrangendo formulações de base biológica, sem fósforo e enzimáticas, está projetado para registrar o CAGR mais alto de 9,95% até 2031.

Por que as plantas de baterias de lítio estão impulsionando a demanda por produtos químicos?

Os mandatos de descarga zero de líquidos em Jiangxi, Sichuan e Qinghai exigem programas intensivos de antiincrustantes e limpeza de membranas que podem usar de 5 a 10 vezes mais produtos químicos do que os sistemas convencionais de tratamento de águas residuais.

Qual é a principal restrição que os biocidas à base de cloro enfrentam?

O novo catálogo de poluentes tóxicos do MEE restringe os orgânicos clorados, incentivando a mudança para desinfecção por UV, ozônio ou ácido peracético em instalações regulamentadas.

Qual região compra mais produtos químicos para tratamento de água?

O Delta do Rio Yangtze lidera a demanda nacional devido à sua densa concentração de parques industriais e limites de descarte locais mais rígidos.

Página atualizada pela última vez em: