Tamanho e Participação do Mercado Europeu de Químicos para Tratamento de Água

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

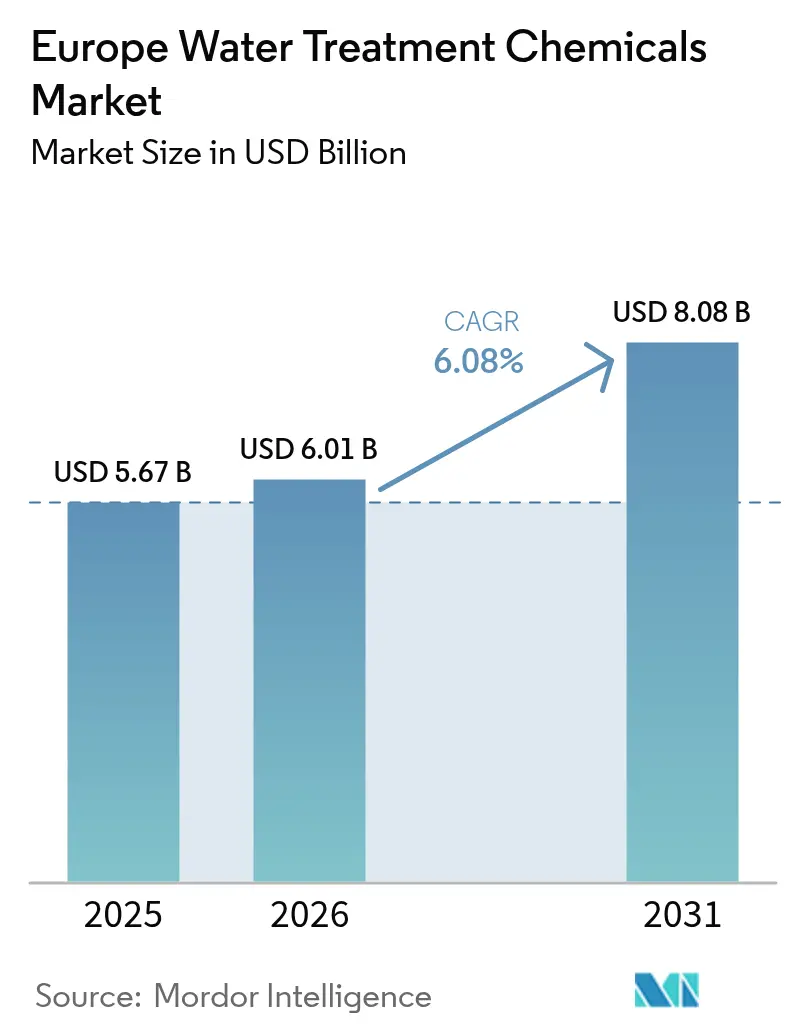

| Tamanho do mercado no ano base (2025) | 5.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

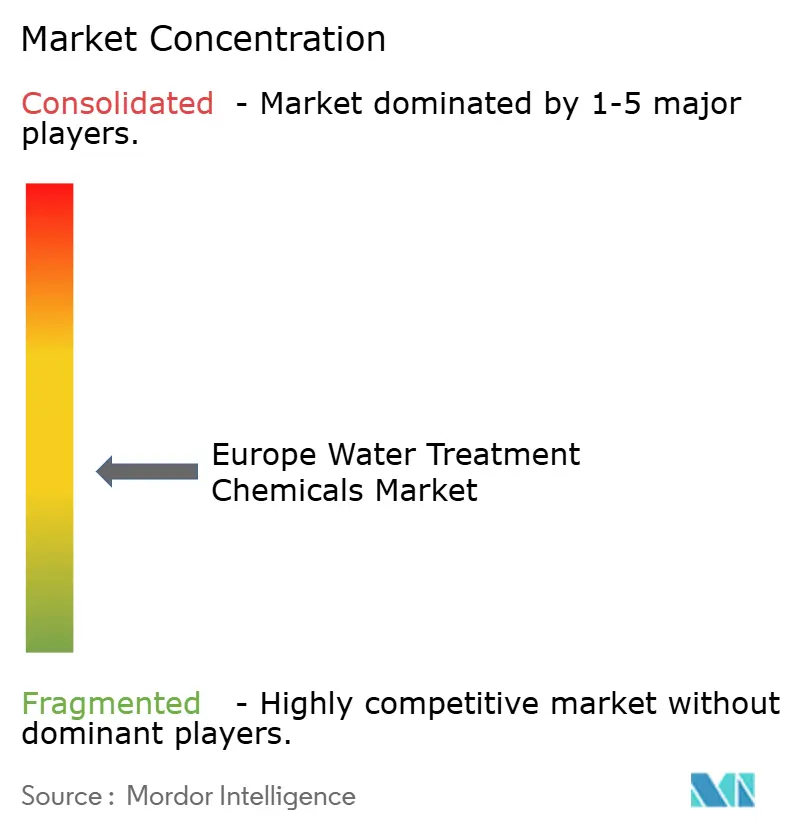

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Químicos para Tratamento de Água por Mordor Intelligence

Espera-se que o tamanho do Mercado Europeu de Químicos para Tratamento de Água cresça de USD 5,67 mil milhões em 2025 para USD 6,01 mil milhões em 2026, com previsão de atingir USD 8,08 mil milhões até 2031, a uma CAGR de 6,08% no período 2026-2031. O aumento das penalizações por incumprimento das normas de descarga, a descarbonização industrial que multiplica os circuitos de água de processo, e os programas municipais de modernização avaliados em vários milhares de milhões de euros expandem simultaneamente a procura endereçável junto de serviços públicos e da indústria pesada. A Alemanha mantém a maior base de receitas nacionais, enquanto os países nórdicos registam o crescimento mais rápido em volume, à medida que os mandatos relativos a PFAS, recuperação de fósforo e micropoluentes são implementados. O dinamismo dos segmentos já está a deslocar-se do consumo tradicional de inibidores de corrosão e incrustação para coagulantes e floculantes necessários para o tratamento terciário e quaternário, enquanto os requisitos de água ultrapura nos eletrolisadores de hidrogénio verde abrem um novo nicho de químicos de alta pureza.

Principais Conclusões do Relatório

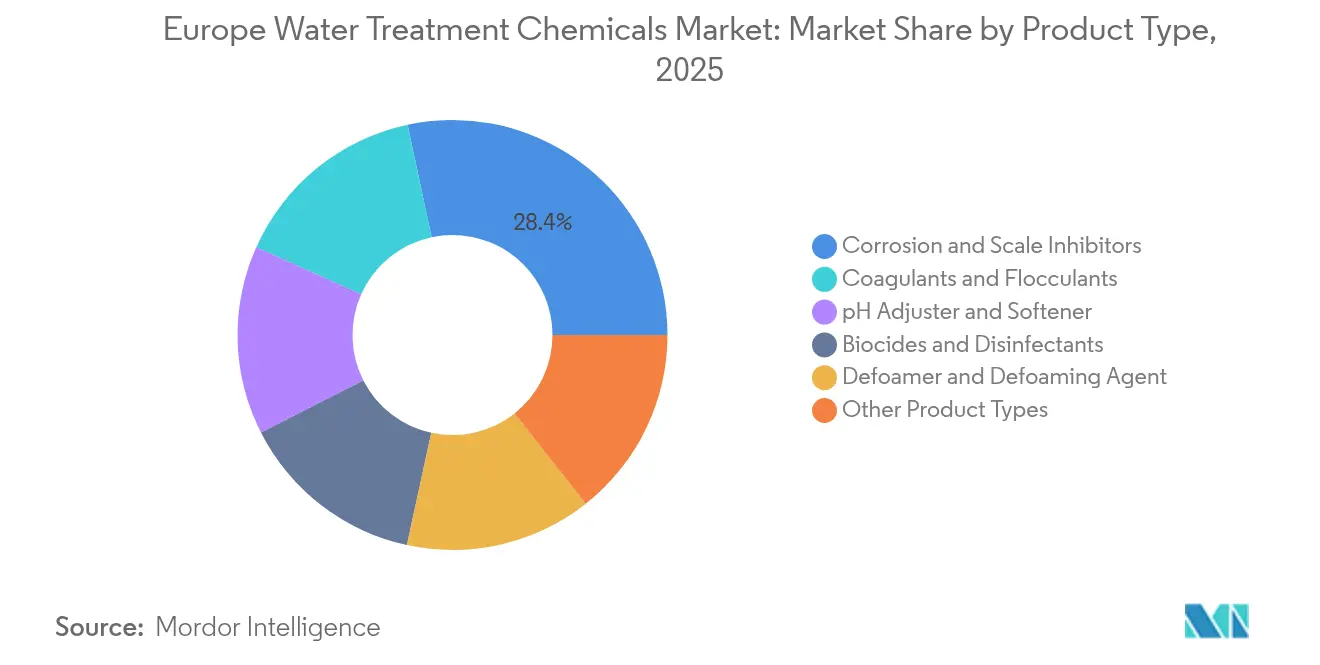

- Por tipo de produto, os inibidores de corrosão e incrustação lideraram o mercado europeu de químicos para tratamento de água com uma participação de 28,35% em 2025. Prevê-se que os coagulantes e floculantes cresçam a uma CAGR de 7,05% até 2031.

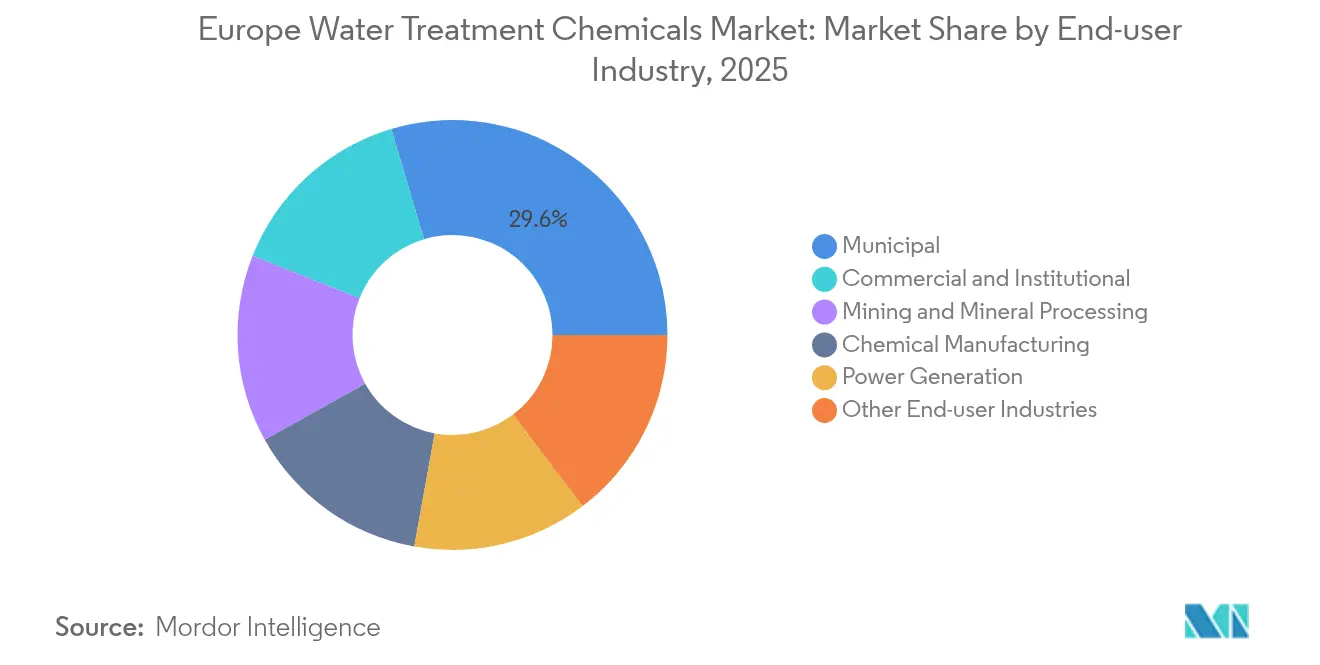

- Por utilizador final, as utilities municipais detinham uma participação de 29,60% no mercado europeu de químicos para tratamento de água em 2025 e prevê-se que avancem a uma CAGR de 6,84% até 2031.

- Por geografia, a Alemanha representou 28,40% das receitas regionais em 2025, enquanto os países nórdicos registaram a taxa de crescimento mais acentuada de 7,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Químicos para Tratamento de Água

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações rigorosas da UE sobre descarga e reutilização | +1.2% | Bélgica, Países Baixos, Chipre | Médio prazo (2-4 anos) |

| Aplicação e penalizações da Diretiva-Quadro da Água da UE | +1.0% | Alemanha, França, Espanha | Curto prazo (≤2 anos) |

| Descarbonização industrial a impulsionar a procura de água de processo | +0.9% | Alemanha, França, Região Nórdica | Longo prazo (≥4 anos) |

| Modernização de infraestruturas municipais (AMP8, Fundo de Coesão) | +1.3% | Reino Unido, Alemanha, Espanha | Médio prazo (2-4 anos) |

| Água ultrapura para eletrolisadores de hidrogénio verde | +0.8% | Alemanha, Espanha, Energia Eólica Offshore Nórdica | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas da UE sobre Descarga e Reutilização

Em 2024, as ações de infração da UE contra a Bélgica, Chipre e os Países Baixos introduziram coimas diárias por incumprimento em zonas sensíveis designadas, impulsionando a rápida modernização das fases de remoção terciária de fósforo que consomem 20 a 40 mg/L de coagulantes de alumínio ou ferro[1]Comissão Europeia, "Procedimentos de Infração à Diretiva de Tratamento de Águas Residuais Urbanas," EC.EUROPA.EU. Com o objetivo de melhorar a qualidade da água para os Jogos Olímpicos de Paris, um projeto destinou uma parte significativa do seu orçamento exclusivamente a coagulantes. A Diretiva 2024/1083 alarga o mandato terciário a todas as aglomerações com um equivalente populacional superior a 10.000 habitantes até 2035, duplicando o número de instalações que devem dosar cloreto de polialumínio ou sais férricos. As agências nacionais, como o Umweltbundesamt alemão e as autoridades de bacia hidrográfica espanholas, aplicam os objetivos da Diretiva-Quadro da Água, acelerando assim os contratos de longo prazo para o fornecimento de químicos com garantia de desempenho.

Aplicação e Penalizações da Diretiva-Quadro da Água da UE

A Alemanha alocou subsídios para melhorar diversas instalações, com foco na remoção de nutrientes e micropoluentes. Entretanto, a Diretiva 2024/1203 categoriza as descargas ilegais como crimes, com potencial pena de prisão. Em resposta, as utilities estão a celebrar contratos plurianuais com fornecedores para garantir a qualidade do efluente. Em Espanha, as autoridades aplicaram coimas em 2024, mas as infrações diminuíram graças ao uso de analisadores de fósforo em tempo real para dosagem automatizada de coagulantes. A revisão prevista para 2027 deverá reduzir para metade os limites de azoto, aumentando a procura de fontes de carbono suplementares e ajustadores de pH em toda a Europa.

Descarbonização Industrial a Impulsionar a Procura de Água de Processo

As modernizações de circuitos fechados de arrefecimento e recuperação de calor aumentam o risco de incrustação e colmatação porque ciclos de concentração mais elevados intensificam a precipitação mineral. O projeto EVEREST de cal na Bélgica aumentou o consumo de anti-incrustantes e biocidas após o reforço da reciclagem de água. O Pacto Industrial Limpo compromete a indústria pesada a reduzir as emissões de CO₂, obrigando os setores do aço, cimento e químicos a instalar sistemas de recirculação de água que requerem inibidores de corrosão adicionais a temperaturas elevadas. O setor industrial polaco registou um aumento nas compras de inibidores de corrosão em 2024. Os inibidores de poliapartato de base biológica estão a registar um crescimento rápido, impulsionados pela expansão da Kemira nas vendas de produtos sustentáveis.

Modernização de Infraestruturas Municipais (AMP8, Fundo de Coesão)

O plano AMP8 do Reino Unido aloca orçamentos para químicos de tratamento. A Anglian Water está a instalar projetos de remoção terciária de fósforo que especificam cloreto de polialumínio pelo seu menor rendimento de lamas em tempo frio. Os subsídios KfW da Alemanha reembolsam o capital investido na remoção quaternária de produtos farmacêuticos, mas as utilities devem pré-tratar com coagulantes para proteger os leitos de carbono ativado. O programa de resiliência à seca de Espanha financia a dessalinização e a reutilização, estimulando um micro-segmento dedicado de anti-incrustantes e biocidas.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Natureza perigosa e manuseamento de derivados de hidrazina | -0.4% | Alemanha, Reino Unido, França | Curto prazo (≤2 anos) |

| Volatilidade do preço das matérias-primas (alume, soda cáustica, acrilamida) | -0.5% | Pan-Europeu | Médio prazo (2-4 anos) |

| Custos de Responsabilidade Alargada do Produtor para o tratamento quaternário | -0.3% | Alemanha, Países Baixos, França | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Natureza Perigosa e Manuseamento de Derivados de Hidrazina

As utilities, confrontadas com a classificação da hidrazina como carcinogénio de Categoria 1B ao abrigo das regras da ECHA, são obrigadas a implementar dosagem em circuito fechado, contenção de vapores e deteção de fugas em tempo real. Estas medidas inflacionam significativamente os custos de capital. Em 2024, a Alemanha registou numerosos incidentes de exposição. À medida que os prémios de seguro aumentam, os operadores de menor dimensão estão a inclinar-se para alternativas mais dispendiosas, mas mais seguras, como a carboidrazida ou sequestradores de tanino. Apesar da transição, as caldeiras de alta pressão que operam acima de 100 bar continuam a depender da hidrazina para uma remoção rápida de oxigénio, sublinhando os desafios de uma transição completa nas redes de energia e aquecimento urbano.

Volatilidade do Preço das Matérias-Primas (Alume, Soda Cáustica, Acrilamida)

Entre 2022 e 2024, os preços da soda cáustica caíram significativamente. Apesar disso, uma parte substancial da capacidade cloro-álcali continua fortemente dependente do gás, tornando-a vulnerável a choques no mercado energético. Em 2024, os preços do sulfato de alumínio espelharam uma subida nos preços dos lingotes, comprimindo as margens dos fornecedores de coagulantes. As flutuações nos preços da acrilamida obrigam os fornecedores de floculantes a renegociar frequentemente os contratos municipais. A SNF revelou que, em 2024, as matérias-primas constituíam uma percentagem mais elevada do custo dos bens vendidos em comparação com 2022. Como resultado, as utilities estão cada vez mais a privilegiar fornecedores com integração a montante ou estratégias de cobertura de risco robustas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Crescimento Impulsionado por Coagulantes Supera os Inibidores Tradicionais

Os coagulantes e floculantes partem de uma base mais reduzida em 2024, mas superam o mercado europeu de químicos para tratamento de água mais alargado a uma CAGR de 7,05% até 2031, à medida que a Diretiva 2024/1083 duplica o número de instalações que devem remover fósforo até 10 mg/L. A instalação Henriksdal de Estocolmo reduziu as lamas e melhorou a captura ao passar para cloreto de polialumínio, uma tendência que agora se está a difundir pelas utilities de climas frios. Os sais férricos ganham participação no pré-tratamento da dessalinização costeira devido à sua superior remoção de matéria orgânica, como evidenciado pelo projeto Llobregat de Barcelona, que documentou uma taxa de colmatação de membranas mais baixa após a adoção de sulfato férrico. Desespumantes, ajustadores de pH e desinfetantes servem nichos mais estreitos, mas crescem de forma constante nos circuitos de contacto alimentar e de reciclagem de papel. Os inibidores de corrosão e incrustação continuam a ser o maior segmento do mercado europeu de químicos para tratamento de água em 2025, representando 28,35%. No entanto, espera-se que as paragens nucleares e as restrições a fosfonatos deprimam o crescimento, parcialmente compensadas por pacotes de inibidores adaptados a eletrolisadores de hidrogénio. As misturas de poliapartato isentas de fosfonato lançadas pela LANXESS ilustram a adaptação do setor mesmo com uma cedência de eficácia de 10%.

As dinâmicas de segunda ordem revelam uma exposição regulatória diferenciada. O Regulamento de Produtos Biocidas da UE alargou os prazos de aprovação para novos desinfetantes para 36 meses, atrasando as receitas provenientes de novos princípios ativos. Em contrapartida, sequestradores de oxigénio de nicho, como o eritorbato, aceleram nos circuitos de aquecimento urbano tolerantes a cinéticas mais lentas. O mercado europeu de químicos para tratamento de água inclina-se, portanto, para formulações com vantagens de conformidade demonstráveis, mesmo quando os prémios de preço atingem dois dígitos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Setor de Utilizador Final: Os Orçamentos Municipais Ancoram o Volume e o Crescimento

As utilities municipais representam 29,60% do valor de 2025 e são também o utilizador final com expansão mais rápida, avançando a uma CAGR de 6,84% até 2031, impulsionadas pelos projetos AMP8 e do Fundo de Coesão. A Thames Water reservou fundos substanciais para combater o transbordo de coletores unitários, empregando polímeros de alta carga para minimizar o arrastamento de sólidos. Os municípios alemães, que consomem grandes quantidades de coagulantes à base de alumínio anualmente, ainda operam abaixo dos padrões nórdicos, indicando uma margem substancial de melhoria. À medida que as desativações de carvão e nuclear reduzem a necessidade de tratamentos de caldeira, a participação da geração de energia diminui. O Eurostat destacou um declínio na geração térmica à escala de utilities na Europa entre 2022 e 2024, levando a uma redução nos gastos em inibidores e biocidas. No setor químico, o complexo de Ludwigshafen da BASF investiu significativamente em inibidores de corrosão e regenerantes, apoiando as suas inúmeras operações em circuito fechado. As operações mineiras, como a mina Kiruna da LKAB, utilizam floculantes de alto peso molecular para as lamas de rejeitos a fim de obter um elevado teor de sólidos. Para contrariar o aumento das tarifas, os estabelecimentos comerciais e institucionais estão cada vez mais a adotar sistemas de reutilização no local, impulsionando a procura de regimes de monocloramina e ácido peroxiacético, ambos aprovados para contacto alimentar.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Em 2025, a Alemanha, impulsionada por um programa federal de remoção de nutrientes e pela implementação em Berlim da ozonização de quarta fase, representou 28,40% das receitas totais. Os fornecedores orientados para a exportação na Alemanha, aproveitando as modernizações de conformidade na Europa Oriental, exportaram químicos e equipamentos, com a Polónia e a Roménia a absorver uma parte notável deste volume. Adicionalmente, à medida que a descarbonização industrial ganha impulso, o projeto EVEREST aumentou notavelmente o consumo de anti-incrustantes na sequência das suas modernizações de recirculação.

Apesar de estar fora da regulamentação da UE, o Reino Unido comprometeu fundos substanciais para o AMP8, impulsionando significativamente o comércio transfronteiriço de químicos. Notavelmente, a instalação holandesa da Feralco assegurou um novo contrato plurianual, fornecendo uma parte significativa das necessidades de cloreto de polialumínio da Southern Water. Entretanto, a França, tendo investido pesadamente na limpeza do Sena antes dos Jogos Olímpicos de 2024, debate-se com um atraso de modernização que abrange milhares de instalações municipais. Num passo relacionado, a Veolia alcançou crescimento nos seus serviços europeus de gestão de químicos ao integrar sistemas de dosagem com ligação à nuvem nos contratos em França e Espanha.

A Itália e a Espanha, que anteriormente ficavam atrás, estão agora a acelerar a adoção do tratamento terciário. A ambiciosa iniciativa espanhola em dessalinização e reutilização necessita urgentemente de anti-incrustantes, especialmente os adaptados às águas de alimentação de alta sílica do Mediterrâneo. Entretanto, a bacia hidrográfica do rio Pó em Itália estabeleceu um limite rigoroso de fósforo em centenas de instalações, revelando um mercado lucrativo para coagulantes. As nações nórdicas estão a testemunhar o crescimento mais acentuado, com uma CAGR projetada de 7,25% até 2031. Estocolmo está a impor a remoção de PFAS utilizando uma combinação de carbono ativado em pó e coagulantes, Helsínquia está a ser pioneira na recuperação de fósforo através da estruvite, e Oslo está a aproveitar a ozonização para a remoção de produtos farmacêuticos. Noutros locais da Europa, as nações estão a colher os benefícios do financiamento impulsionado pela adesão. A Roménia, com o seu ambicioso programa de modernização visando inúmeras instalações, carece atualmente de capacidade química doméstica, abrindo caminho para oportunidades de importação lucrativas.

Panorama regulatório

A regulamentação da UE está se tornando mais rigorosa tanto no tratamento de águas residuais quanto nos produtos químicos permitidos para uso em contato com a água potável, o que afeta a elegibilidade dos produtos e a intensidade dos produtos químicos na etapa de tratamento. A Diretiva Reformulada sobre Tratamento de Águas Residuais Urbanas, Diretiva (UE) 2024/3019, entrou em vigor em 1 de janeiro de 2025 e estabelece um caminho para um tratamento terciário e avançado (quaternário) mais amplo. A transposição pelos Estados-Membros deve ocorrer até 31 de julho de 2027, com aplicação a partir de 1 de agosto de 2027, e incorpora a responsabilidade estendida do produtor, de modo que as indústrias farmacêutica e cosmética cubram pelo menos 80% dos custos do tratamento avançado para remoção de micropoluentes até 2029, influenciando os modelos de aquisição e parceria com fornecedores.

Para a água potável, a Diretiva (UE) 2020/2184 introduz requisitos mínimos de higiene e qualidade para produtos químicos e meios filtrantes. A Decisão de Execução da Comissão (UE) 2024/367 define listas positivas europeias de substâncias autorizadas, elevando os requisitos de conformidade para coagulantes, agentes de ajuste de pH e outras formulações vendidas para sistemas municipais de água. Paralelamente, a Diretiva (UE) 2026/805 (datada de 30 de março de 2026) altera os principais marcos da política hídrica, incluindo a Diretiva-Quadro da Água e as diretivas relacionadas às águas subterrâneas e aos padrões de qualidade ambiental, mantendo elevadas as pressões de controle de poluentes e captação e sustentando a demanda impulsionada pela fiscalização por atualizações de tratamento em toda a Europa.

Análise da cadeia de valor

A cadeia de valor de produtos químicos para tratamento de água na Europa começa com matérias-primas upstream, como derivados de cloro-álcalis para soda cáustica, sais de alumínio e ferro para coagulantes, e insumos à base de acrilamida para floculantes. Produtores como a Kemira e outros fornecedores especializados então formulam e misturam produtos químicos, que são distribuídos por distribuidores e prestadores de serviços que abastecem concessionárias locais e sites industriais, juntamente com fornecedores de tecnologia de tratamento como a Brenntag. A economia da produção midstream permanece exposta à volatilidade dos insumos ligados à energia e aos encargos de conformidade sob a legislação de produtos químicos da UE (REACH), que rege o registro de substâncias, os requisitos de dados de segurança e os roteiros de substituição para químicas legadas.

No downstream, a demanda é cada vez mais impulsionada por contratos de fornecimento com desempenho garantido e serviços de dosagem, à medida que as plantas adicionam etapas terciárias e quaternárias sob a reformulação das águas residuais da UE. As decisões sobre capacidade e logística estão se aproximando dos principais polos de consumo, incluindo os investimentos da Kemira em Tarragona, Espanha, em produção de coagulantes (ACH) e reativação de carvão ativado para atender às necessidades de água potável e remoção de micropoluentes. Parcerias de canal entre fornecedores de soluções e distribuidores também ampliam o alcance de componentes de tratamento adjacentes, como a colaboração da Aquaporin com a Brenntag, reforçando como o fornecimento de produtos químicos, a dosagem e o monitoramento digitais, e os equipamentos de tratamento são agrupados para concessionárias e indústrias intensivas em água.

Panorama Competitivo

O mercado europeu de químicos para tratamento de água é moderadamente fragmentado. O capital privado validou a resiliência dos lucros dos contratos de serviços químicos quando a Platinum Equity adquiriu a Solenis. Especialistas como a Herco Wassertechnik focam-se em resinas seletivas de boro que podem cumprir as especificações dos eletrolisadores, que comandam prémios. A bifurcação tecnológica alarga-se: as utilities avançadas adotam a dosagem controlada por nuvem, o que penaliza os fornecedores incapazes de se integrar digitalmente, enquanto os municípios de menor dimensão ainda adjudicam contratos com base no preço unitário.

Líderes do Setor Europeu de Químicos para Tratamento de Água

Kemira

Kurita Water Industries Ltd.

Ecolab

Solenis

Veolia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os requisitos avançados para águas residuais urbanas sob a Diretiva (UE) 2024/3019 criam uma via de comercialização para programas químicos ligados à remoção de micropoluentes e nutrientes, à medida que a diretiva avança para aplicação a partir de 1 de agosto de 2027 e introduz a responsabilidade estendida do produtor (pelo menos 80% dos custos do tratamento avançado para remoção de micropoluentes até 2029). Isso apoia oportunidades para fornecedores que combinam coagulantes e floculantes com químicas de proteção upstream para carvão ativado e outras etapas de polimento, além de serviços que documentam o desempenho de conformidade para concessionárias e produtores obrigados.

Programas de reuso e circularidade da água industrial também estão se traduzindo em projetos em que os produtos químicos apoiam operações estáveis com taxas de reciclagem mais elevadas, particularmente em polos industriais e bacias com estresse hídrico. As evidências incluem a iniciativa CHERISH2O no Porto de Antuérpia (apoiada pelo Flemish Blue Deal), que explora a purificação em larga escala de águas residuais da indústria química para reuso em processos, além de programas tecnológicos financiados pela UE, como o R3VOLUTION (visando mais de 90% de reuso de água e eliminação de substâncias perigosas) e o MAINSTREAM (sensores eletroquímicos verdes para monitoramento de água industrial). No lado da oferta, os produtores estão investindo capital em químicas de maior valor e modelos de serviços circulares, incluindo o plano da Kemira de fevereiro de 2026 para uma planta de reativação de carvão ativado de 20 milhões de EUR em Tarragona e a inauguração pela Prayon, em março de 2026, de uma unidade de SHMP de 10.000 t/a em Engis, apoiando aplicações especiais à base de fosfato em sistemas de água industrial.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: a Kemira anunciou a aquisição da SIDRA Wasserchemie, uma produtora alemã de coagulantes, por cerca de 75 milhões de EUR, para fortalecer sua posição no tratamento de água na Europa Ocidental e Central. O acordo amplia a fabricação local e o acesso a clientes para coagulantes usados em programas de conformidade de águas residuais municipais e industriais. Também reforça a dinâmica de consolidação, à medida que os fornecedores ganham escala para atender contratos plurianuais com concessionárias e retrofits de tratamento avançado.

- Setembro de 2025: a Kemira recebeu a aprovação final de investimento para uma planta de reativação de carvão ativado em sua unidade de Helsingborg, Suécia. O projeto apoia a transição dos países nórdicos em direção à remoção de PFAS e micropoluentes, onde o carvão ativado em pó ou granular aumenta os gastos operacionais e favorece serviços circulares de reativação. Isso adiciona uma capacidade regional que pode reduzir o tempo de resposta e a dependência de capacidade externa de reativação.

- Julho de 2024: a Kemira adquiriu o negócio de reativação de carvão ativado da Norit no Reino Unido, em Purton, entrando no mercado de reativação de carvão ativado para remoção de micropoluentes. A aquisição ampliou a oferta da Kemira além dos coagulantes comoditizados, entrando em um segmento vinculado a serviços alinhado ao endurecimento dos requisitos de qualidade de águas residuais e água potável. Também criou uma plataforma para venda cruzada de produtos químicos e suporte operacional a concessionárias que utilizam carvão ativado como etapa de polimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Visão geral da segmentação

- Por Tipo de Produto

- Biocidas e Desinfetantes

- Coagulantes e Floculantes

- Inibidores de Corrosão e Incrustação

- Desespumante e Agente Desespumante

- Ajustador de pH e Amaciador

- Outros Tipos de Produto

- Por Setor de Utilizador Final

- Comercial e Institucional

- Geração de Energia

- Fabricação Química

- Mineração e Processamento Mineral

- Municipal

- Outros Setores de Utilizador Final

- Por Geografia

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Resto da Europa

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de químicos para tratamento de água em 2026?

Espera-se que o tamanho do mercado europeu de químicos para tratamento de água atinja USD 6,01 mil milhões em 2026.

Qual é a CAGR esperada para a procura de químicos para tratamento de água na Europa até 2031?

Prevê-se que a procura aumente a uma CAGR de 6,08%, elevando o valor para USD 8,08 mil milhões até 2031.

Qual tipo de produto está a crescer mais rapidamente nas utilities europeias?

Os coagulantes e floculantes lideram o crescimento a uma CAGR de 7,05%, pois a remoção terciária de fósforo torna-se obrigatória.

Por que razão as utilities municipais são os maiores compradores de químicos para tratamento?

As modernizações do AMP8 e do Fundo de Coesão da UE impulsionam uma aquisição sustentada de químicos, resultando numa participação de 29,60% e numa CAGR de 6,84%, a mais elevada entre todas.

Qual país regista o crescimento de mercado mais acentuado até 2031?

Os países nórdicos registam a CAGR mais elevada de 7,25% devido a mandatos mais rigorosos sobre PFAS e fósforo que elevam os volumes de químicos.

Página atualizada pela última vez em: