Tamanho e Participação do Mercado de Tecnologias de Tratamento de Água e Águas Residuais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 69.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias de Tratamento de Água e Águas Residuais por Mordor Intelligence

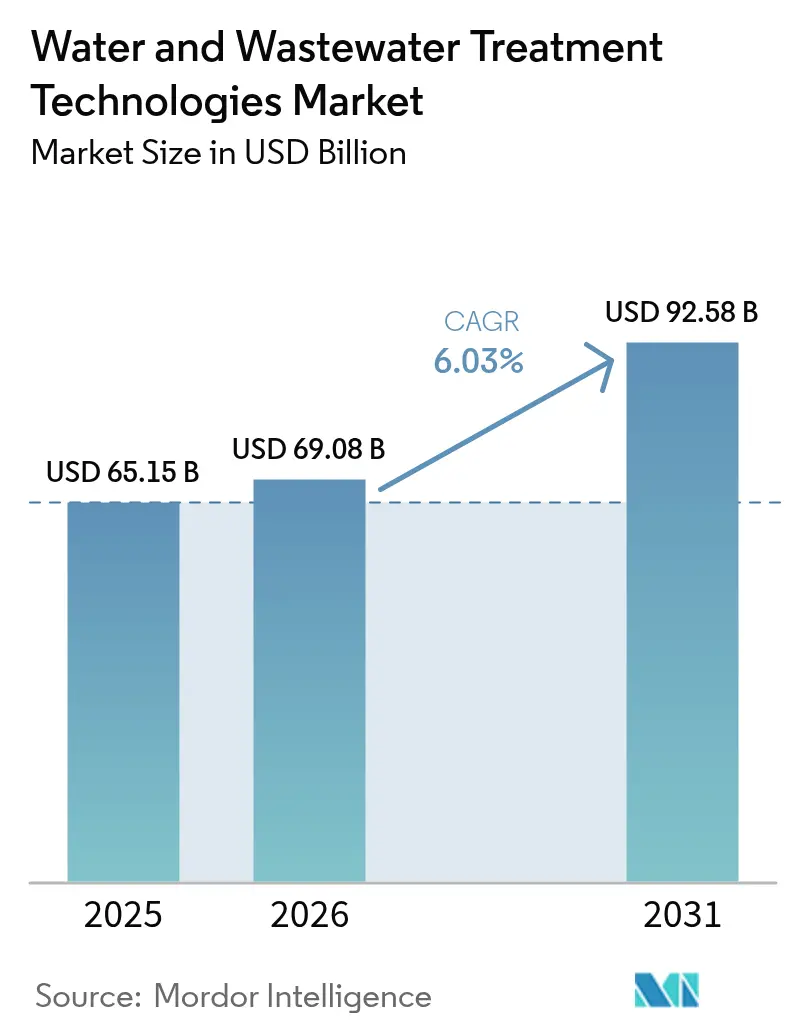

O tamanho do Mercado de Tecnologias de Tratamento de Água e Águas Residuais foi avaliado em USD 65,15 bilhões em 2025 e estimado para crescer de USD 69,08 bilhões em 2026 até atingir USD 92,58 bilhões em 2031, a uma CAGR de 6,03% durante o período de previsão (2026-2031). O crescimento robusto é impulsionado pelo endurecimento das normas ambientais, pela crescente expectativa de descarga zero de líquidos e por agressivas atualizações de infraestrutura que se desenvolvem simultaneamente em economias maduras e emergentes. As concessionárias municipais estão antecipando investimentos para substituir redes envelhecidas, enquanto usuários industriais em regiões com escassez hídrica implantam sistemas avançados para garantir licenças e recuperar recursos. Paralelamente, ferramentas de inteligência artificial estão otimizando a dosagem de produtos químicos e o tempo de atividade dos ativos, convertendo economias operacionais em vetores orgânicos de demanda. A consolidação também está remodelando a dinâmica competitiva à medida que plataformas integradas emergem por meio de megafusões, intensificando a corrida pela inovação em nichos especializados, como a destruição de PFAS e a remoção de microplásticos.

Principais Conclusões do Relatório

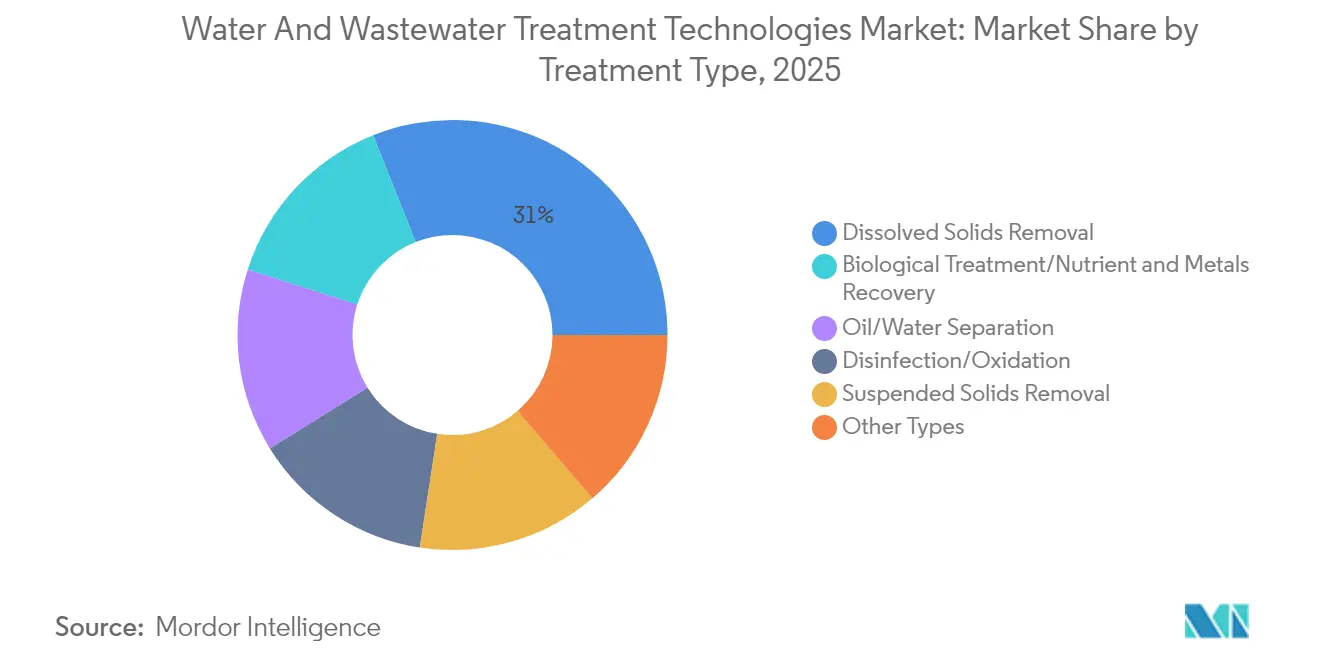

- Por tipo de tratamento, as tecnologias de remoção de sólidos dissolvidos lideraram com 31,02% da participação do mercado de tecnologias de tratamento de água e águas residuais em 2025, enquanto o tratamento biológico e a recuperação de nutrientes avançam a uma CAGR de 7,04% até 2031.

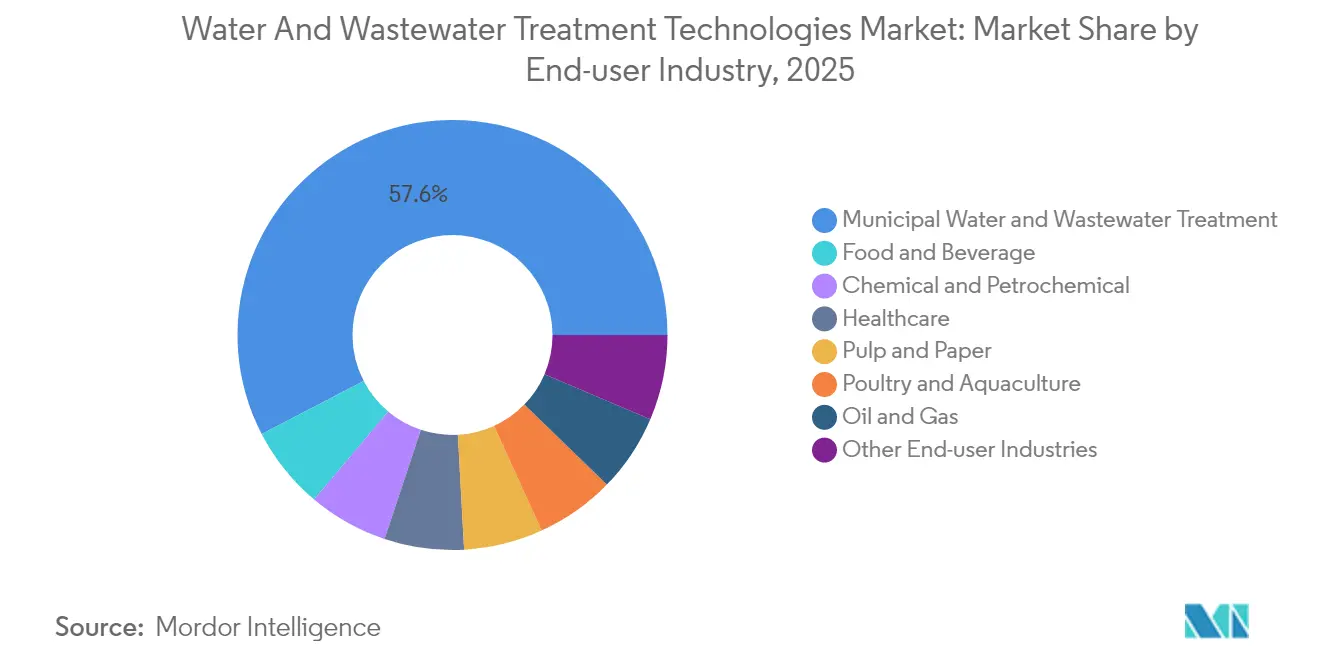

- Por setor de usuário final, as aplicações municipais responderam por 57,62% do tamanho do mercado de tecnologias de tratamento de água e águas residuais em 2025, enquanto as instalações de alimentos e bebidas se expandem a uma CAGR de 7,55% até 2031.

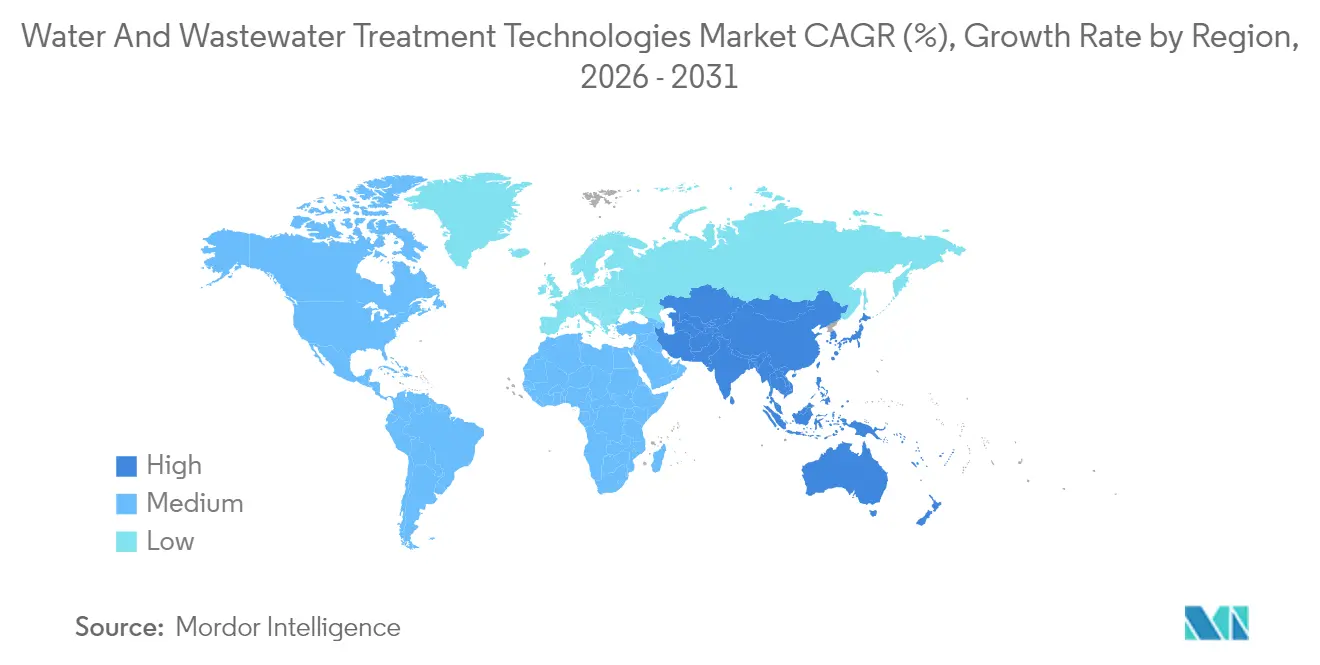

- Por geografia, a Ásia-Pacífico deteve 34,55% da receita de 2025 no Mercado de Tecnologias de Tratamento de Água e Águas Residuais e cresce à maior CAGR de 8,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologias de Tratamento de Água e Águas Residuais

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos mais rígidos de descarga zero de líquidos (ZLD) | +1.8% | Global, com impacto concentrado na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento em plantas de tratamento modulares descentralizadas | +1.2% | América do Norte e Europa, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Aumento das cotas industriais de reúso em regiões com escassez hídrica | +1.5% | Núcleo APAC, Oriente Médio, expansão para a América Latina | Curto prazo (≤ 2 anos) |

| Aumento do capex para reúso de água produzida em operações de xisto | +1.0% | Núcleo América do Norte, expandindo-se para Argentina e Austrália | Médio prazo (2-4 anos) |

| Medição inteligente habilitada por IA e manutenção preditiva | +0.9% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Mais Rígidos de Descarga Zero de Líquidos

A fiscalização intensificada nos setores de energia, petroquímica e mineração está convertendo orçamentos de conformidade em capital estratégico, à medida que as instalações instalam linhas integradas de evaporação térmica, cristalização e membranas que recuperam sais e minerais enquanto promovem descarga quase zero[1]Agência de Proteção Ambiental, "Regulamentação Nacional de Água Potável para PFAS," epa.gov. Os pioneiros estão aproveitando os subprodutos recuperados para compensar parte de seu capex, ampliando a lacuna de custo em relação aos retardatários que ainda dependem de tratamento físico-químico básico. A força do mandato é maior na Ásia e no Golfo, onde novas licenças exigem cada vez mais a prontidão para ZLD como pré-condição para a operação. Os investidores, portanto, veem a capacidade de ZLD como um indicador de segurança de licença de longo prazo, elevando os pedidos pendentes de equipamentos em toda a cadeia de valor. No médio prazo, espera-se que essas regras elevem o mercado de tecnologias de tratamento de água e águas residuais em aproximadamente 1,8 ponto percentual da CAGR.

Crescimento em Plantas de Tratamento Modulares Descentralizadas

A rápida expansão urbana está superando o ritmo em que as instalações centralizadas podem ser localizadas e financiadas, aumentando o interesse em sistemas conteinerizados que podem ser entregues em meses, e não em anos. As linhas modulares permitem adições de capacidade em fases que se sincronizam com os ciclos de desenvolvimento imobiliário, garantindo que as concessionárias evitem investimentos ociosos em ativos superdimensionados. A abordagem reduz as barreiras de entrada para municípios de pequeno e médio porte que não têm acesso a financiamento por títulos para megaplantas, abrindo novos segmentos endereçáveis para fornecedores de equipamentos. Europa e América do Norte foram pioneiras nos projetos-piloto, mas a replicabilidade em corredores asiáticos densamente populosos está escalando os volumes. No longo prazo, a tendência contribui com 1,2 ponto percentual para o crescimento no mercado de tecnologias de tratamento de água e águas residuais.

Aumento das Cotas Industriais de Reúso em Regiões com Escassez Hídrica

Percentuais obrigatórios de reúso agora aparecem em licenças operacionais em todo o Oriente Médio, Austrália e partes dos Estados Unidos, convertendo as águas residuais de um custo de descarte em um recurso estratégico. Petroquímicas, mineradoras e processadores de alimentos estão reengenhando circuitos em torno de biorreatores de membrana e polimento por oxidação avançada para atingir limites de reúso de 80–95%. Os períodos de retorno estão diminuindo porque as taxas evitadas de captação de água doce e as tarifas de descarga mais baixas se acumulam rapidamente em mercados áridos. A natureza de curto prazo dessas regras fornece um impulso adicional de 1,5 ponto percentual à CAGR do Mercado de Tecnologias de Tratamento de Água e Águas Residuais.

Medição Inteligente Habilitada por IA e Manutenção Preditiva

As concessionárias nativamente digitais estão incorporando matrizes de sensores que alimentam mecanismos em nuvem que preveem eventos de incrustação com dias de antecedência, reduzindo drasticamente o tempo de inatividade não planejado e o excesso de produtos químicos em até 30%. Os ciclos de retroalimentação modulam dinamicamente os sopradores de aeração e as velocidades das bombas de alta pressão, reduzindo as cargas elétricas em sistemas de osmose reversa com uso intensivo de energia. À medida que os custos de firmware caem e os frameworks de segurança cibernética amadurecem, a adoção no Mercado de Tecnologias de Tratamento de Água e Águas Residuais está se ampliando para instalações de médio porte em todo o mundo. A mudança de uma cultura de manutenção reativa para proativa deve adicionar 0,9 ponto percentual ao crescimento do mercado até 2029.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para membranas avançadas | -1.1% | Global, com impacto particular em economias emergentes | Longo prazo (≥ 4 anos) |

| Base limitada de habilidades de Operação e Manutenção em economias emergentes | -0.8% | Mercados emergentes da APAC, África, América Latina | Longo prazo (≥ 4 anos) |

| Incerteza regulatória sobre PFAS atrasando a adoção de tecnologia | -0.7% | América do Norte e Europa, com efeitos de transbordamento globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Membranas Avançadas

A economia operacional, e não o preço de compra inicial, limita a adoção de módulos de nanofiltração e osmose reversa. A incrustação progressiva aumenta a frequência de limpeza, encurtando a vida útil e gerando desembolsos de capital recorrentes que superam o custo inicial do equipamento ao longo de um horizonte típico de 12 anos. Agravado pelo alto consumo de energia das bombas de alimentação de 60 bar, o obstáculo é mais acentuado para pequenas concessionárias em mercados em desenvolvimento que não conseguem aproveitar a aquisição de produtos químicos em grande escala ou energia elétrica confiável. Como resultado, muitas instalações adiam as atualizações ou adotam fluxogramas híbridos que diluem os ciclos de operação das membranas. Espera-se que esse custo estrutural reduza em 1,1 ponto percentual a CAGR do mercado de tecnologias de tratamento de água e águas residuais.

Incerteza Regulatória sobre PFAS Atrasando a Adoção de Tecnologia

A evolução dos limites toxicológicos e dos métodos de teste mantém as concessionárias em dúvida sobre os padrões finais de efluentes, levando os conselhos a adiar grandes contratos para sistemas de troca iônica, carvão ativado granular e destruição por plasma. Os fornecedores estão correndo para oferecer destruição completa, mas sem um parâmetro federal definitivo, os comitês de aquisição hesitam em comprometer ativos por 20 anos. O impasse afeta particularmente os orçamentos municipais norte-americanos, criando um obstáculo temporário de 0,7 ponto percentual. Parcerias como a implantação DE-FLUORO da AECOM–Aquatech visam reduzir os riscos das decisões ao oferecer destruição em vez de remoção, mas as validações em escala completa ainda estão em andamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Liderança de Membranas sob Pressão da Recuperação de Bionutrientes

Os sistemas de remoção de sólidos dissolvidos capturaram 31,02% da participação do mercado de tecnologias de tratamento de água e águas residuais em 2025, à medida que a osmose reversa e a nanofiltração consolidaram seu lugar na dessalinização de água do mar, na recuperação de água salobra e em linhas industriais de alta recuperação. A base instalada do segmento continua a crescer com base em grandes projetos municipais de dessalinização, como a planta de 100.000 m³/dia de Taiwan, que teve início em meados de 2024.

No entanto, o impulso de crescimento se inclina para as tecnologias de tratamento biológico e recuperação de nutrientes no Mercado de Tecnologias de Tratamento de Água e Águas Residuais, que devem registrar uma CAGR de 7,04% até 2031, um ponto percentual acima da média total do mercado, auxiliadas por incentivos regulatórios que transformam o fósforo recuperado em um crédito de fertilizante negociável. No nível de processo, avanços como a redução dissimilatória parcial de nitrato induzida por Fe(III) acoplada ao anammox aumentaram a remoção de nitrogênio para além de 95%, ao mesmo tempo em que reduziram drasticamente a demanda de energia, diminuindo o obstáculo de retorno para atualizações municipais de biossólidos.

Por Setor de Usuário Final: Peso Municipal Encontra a Agilidade de Alimentos e Bebidas

As concessionárias municipais mantiveram 57,62% da receita de 2025 no Mercado de Tecnologias de Tratamento de Água e Águas Residuais, à medida que as câmaras municipais canalizaram recursos de estímulo para expansões de plantas, projetos-piloto de reúso potável direto e atualizações de controle supervisório. O canal de alimentos e bebidas, embora menor, está crescendo mais rapidamente a uma CAGR de 7,55%, à medida que cervejarias, laticínios e processadores de proteínas incorporam a gestão responsável da água em narrativas de valor de marca. Fabricantes de membranas como a ZwitterCo estão fornecendo composições resistentes à incrustação que toleram altos teores de óleos, proteínas e compostos orgânicos, permitindo taxas de reúso acima de 90% em circuitos de limpeza no local ou em circuitos de alimentação de caldeiras.

O escrutínio dos consumidores sobre as pegadas de recursos acelera a aquisição de sistemas de lavagem em circuito fechado que simultaneamente reduzem as taxas de descarga e o consumo de energia. Além de alimentos e bebidas, os setores químico, farmacêutico e de celulose sustentam coletivamente uma demanda de base estável no Mercado de Tecnologias de Tratamento de Água e Águas Residuais, mas as taxas de crescimento ficam atrás dos segmentos municipal e de alimentos e bebidas, pois muitos grandes complexos já concluíram as atualizações de primeira onda no início da década.

Análise Geográfica

A Ásia-Pacífico detém uma participação expressiva de 34,55% da receita de 2025 no Mercado de Tecnologias de Tratamento de Água e Águas Residuais e simultaneamente registra a maior CAGR de 8,43%, sublinhando uma dupla liderança raramente observada em arenas de infraestrutura madura. A China continua a comissionar linhas de megadessalinização ao longo de parques industriais costeiros, enquanto a gigantesca planta de osmose reversa de água do mar de Taiwan destaca como os clusters de semicondutores ditam a política municipal de água.

A América do Norte sustenta robustos gastos de substituição vinculados a ativos envelhecidos da era de 1970 e a frameworks regulatórios avançados. A adoção antecipada pelo região do reúso potável direto e os limites pendentes de PFAS orientam os padrões de adoção de tecnologia em direção a membranas de alto grau, carvão ativado granular e novas células de destruição eletroquímica. Os conselhos de água municipal no Texas, Colorado e Califórnia agora exigem análises detalhadas de custo do ciclo de vida que favorecem arquiteturas de alta recuperação e monitoramento habilitado por IA, elevando os fornecedores de software no mercado de tecnologias de tratamento de água e águas residuais.

A Europa permanece um cadinho de propriedade intelectual, produzindo 40% das patentes globais relacionadas à água entre 1992 e 2021, com a remediação de PFAS, biossólidos com balanço positivo de recursos e filtrações neutras em energia na vanguarda.

Cenário Competitivo

O mercado de tecnologias de tratamento de água e águas residuais é altamente fragmentado, mas tende a uma concentração mais acentuada à medida que adquirentes transfronteiriços montam portfólios de ponta a ponta. A comoditização de hardware em membranas padrão empurra os incumbentes a se diferenciarem por meio de serviços baseados em IA, contratos de desempenho ao longo do ciclo de vida e soluções específicas para contaminantes. O PFAS emergiu como o microsegmento mais aquecido, com participantes como AECOM, Aquatech e fornecedores emergentes de reatores de plasma correndo para consolidar plantas de referência antes que os limites finais da EPA se cristalizem. A mitigação de microplásticos é outro campo de batalha nascente, onde o módulo de filtração VORTX da CLEANR está sendo testado com lavanderias de vestuário e navios de cruzeiro para interceptar fibras na fonte.

Líderes do Setor de Tecnologias de Tratamento de Água e Águas Residuais

Veolia

DuPont

Ecolab

Kurita Water Industries Ltd.

Xylem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A SUEZ, subsidiária da Veolia, garantiu um contrato de projeto-construção-operação para uma planta de osmose reversa de água do mar de 100.000 m³/dia em Taiwan.

- Novembro de 2023: A Veolia inaugurou uma instalação em Vendée, França, capaz de redirecionar 1,5 milhão de m³ de águas residuais tratadas anualmente para a rede potável durante as escassezes de verão.

- Agosto de 2022: A antiga empresa de tratamento de resíduos da Veolia Environment SA com sede no Reino Unido será adquirida pela concessionária francesa Suez SA por cerca de EUR 2,3 bilhões (USD 2,42 bilhões). A Suez está agora pronta para recuperar os ativos do Reino Unido, que também foram colocados à venda após a autoridade de concorrência do país ter se oposto.

- Maio de 2022: A Veolia anunciou a aquisição da empresa Allpipe Technologies, sediada em Perth. O negócio fez com que a Veolia Water expandisse suas atividades de serviços de rede para diferentes áreas da Austrália Ocidental, fortalecendo sua posição em soluções hídricas.

Escopo do Relatório Global do Mercado de Tecnologias de Tratamento de Água e Águas Residuais

As tecnologias de tratamento de água e águas residuais são processos para remover contaminantes de águas residuais ou esgotos de diversas indústrias, edifícios comerciais e outros, convertendo-os em efluentes que podem ser lançados no meio ambiente com impacto nocivo reduzido. O mercado é segmentado com base no tipo, setor de usuário final e geografia. O mercado é segmentado por tipo em separação óleo/água, remoção de sólidos em suspensão, remoção de sólidos dissolvidos, tratamento biológico/recuperação de nutrientes e metais, desinfecção/oxidação e outros tipos. Por setor de usuário final, o mercado é segmentado em tratamento municipal de água e águas residuais, alimentos e bebidas, celulose e papel, petróleo e gás, saúde, química e petroquímica e outros setores de usuário final. O relatório oferece tamanho de mercado e previsões para 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado são baseados em receita (USD) para todos os segmentos acima.

| Separação Óleo/Água |

| Remoção de Sólidos em Suspensão |

| Remoção de Sólidos Dissolvidos |

| Tratamento Biológico/Recuperação de Nutrientes e Metais |

| Desinfecção/Oxidação |

| Outros Tipos |

| Tratamento Municipal de Água e Águas Residuais |

| Alimentos e Bebidas |

| Celulose e Papel |

| Petróleo e Gás |

| Saúde |

| Avicultura e Aquicultura |

| Química e Petroquímica |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Tratamento | Separação Óleo/Água | |

| Remoção de Sólidos em Suspensão | ||

| Remoção de Sólidos Dissolvidos | ||

| Tratamento Biológico/Recuperação de Nutrientes e Metais | ||

| Desinfecção/Oxidação | ||

| Outros Tipos | ||

| Por Setor de Usuário Final | Tratamento Municipal de Água e Águas Residuais | |

| Alimentos e Bebidas | ||

| Celulose e Papel | ||

| Petróleo e Gás | ||

| Saúde | ||

| Avicultura e Aquicultura | ||

| Química e Petroquímica | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tecnologias de tratamento de água e águas residuais até 2031?

O mercado deve atingir USD 92,58 bilhões até 2031, refletindo uma CAGR de 6,03% ao longo do período de projeção (2026-2031).

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico lidera o crescimento com uma CAGR de 8,43%, impulsionada pela urbanização e por regulamentações mais rígidas.

Qual tipo de tratamento detém atualmente a maior participação de mercado?

A remoção de sólidos dissolvidos, principalmente sistemas de osmose reversa, responde por 31,02% da receita de 2025.

Por que o setor de alimentos e bebidas está atraindo atenção no tratamento de água?

Os mandatos de sustentabilidade e as metas de pegada hídrica estão impulsionando as instalações de alimentos e bebidas a adotar sistemas avançados de reúso, resultando em uma CAGR de 7,55% até 2031.

Como as ferramentas de IA estão influenciando as operações de tratamento de água?

A medição e a manutenção preditiva habilitadas por IA reduzem o uso de produtos químicos e o tempo de inatividade não planejado em até 30%, melhorando a eficiência em todas as instalações.

Página atualizada pela última vez em: