Tamanho e Participação do Mercado de Químicos para Tratamento de Água

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 44.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.46% CAGR |

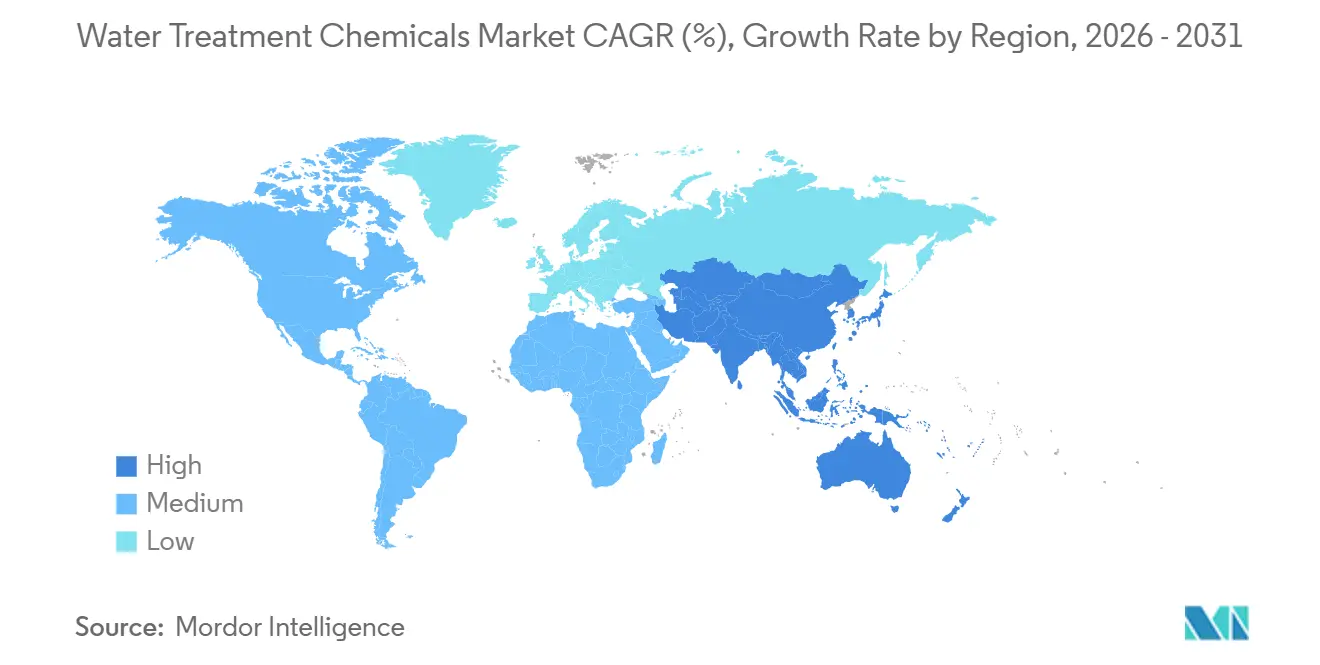

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

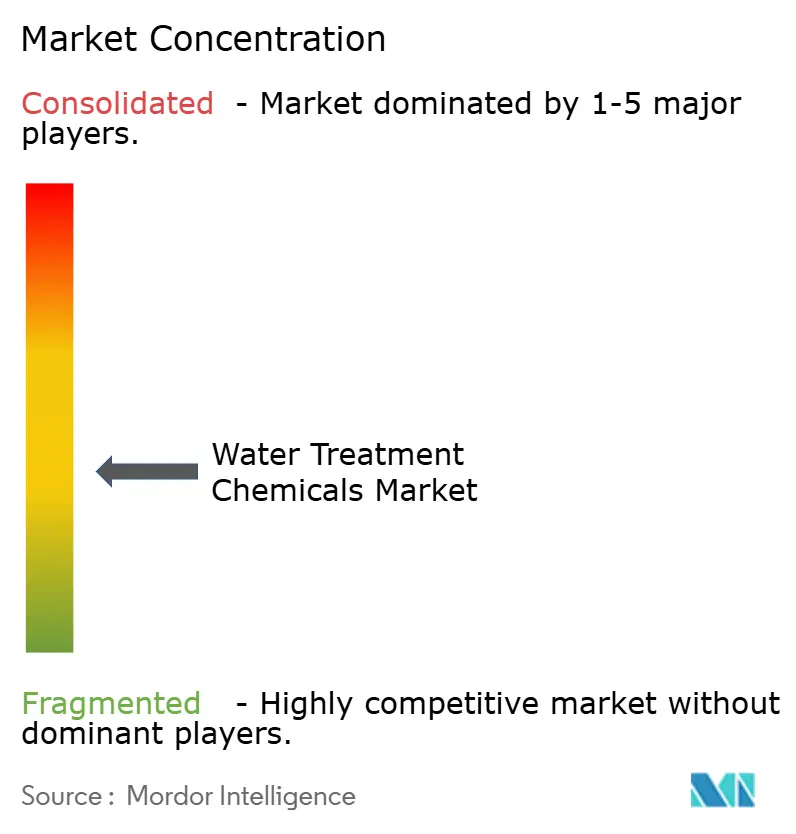

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos para Tratamento de Água por Mordor Intelligence

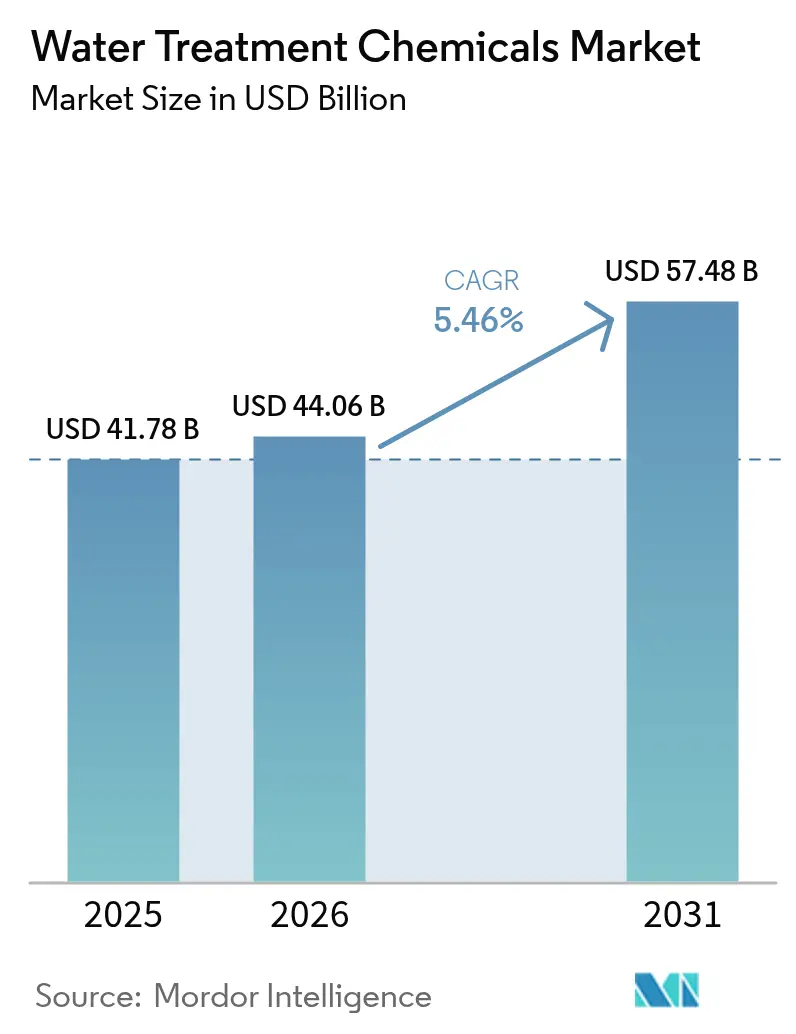

O tamanho do Mercado de Químicos para Tratamento de Água deve aumentar de USD 41,78 bilhões em 2025 para USD 44,06 bilhões em 2026 e atingir USD 57,48 bilhões até 2031, crescendo a um CAGR de 5,46% no período de 2026 a 2031. O maior rigor na fiscalização das normas de efluentes, a expansão dos sistemas de descarga zero de líquidos em setores de energia e mineração, e a crescente demanda por água ultrapura proveniente de fábricas de semicondutores e eletrolisadores de hidrogênio verde estão impulsionando o crescimento durante o período de previsão de 2026 a 2031. Os formuladores globais estão integrando químicos com softwares de dosagem em tempo real, o que reduz o consumo ao mesmo tempo em que protege a integridade dos ativos. Fornecedores de médio porte que carecem de integração retroativa estão enfrentando desafios devido às flutuações de preços nas matérias-primas de acrilamida e compostos de amônio quaternário. Embora haja uma mudança pequena, mas notável, em direção aos reatores de eletro-oxidação, o que reduz as participações de coagulantes em ambientes industriais de nicho, a demanda geral por químicos continua a crescer.

Principais Conclusões do Relatório

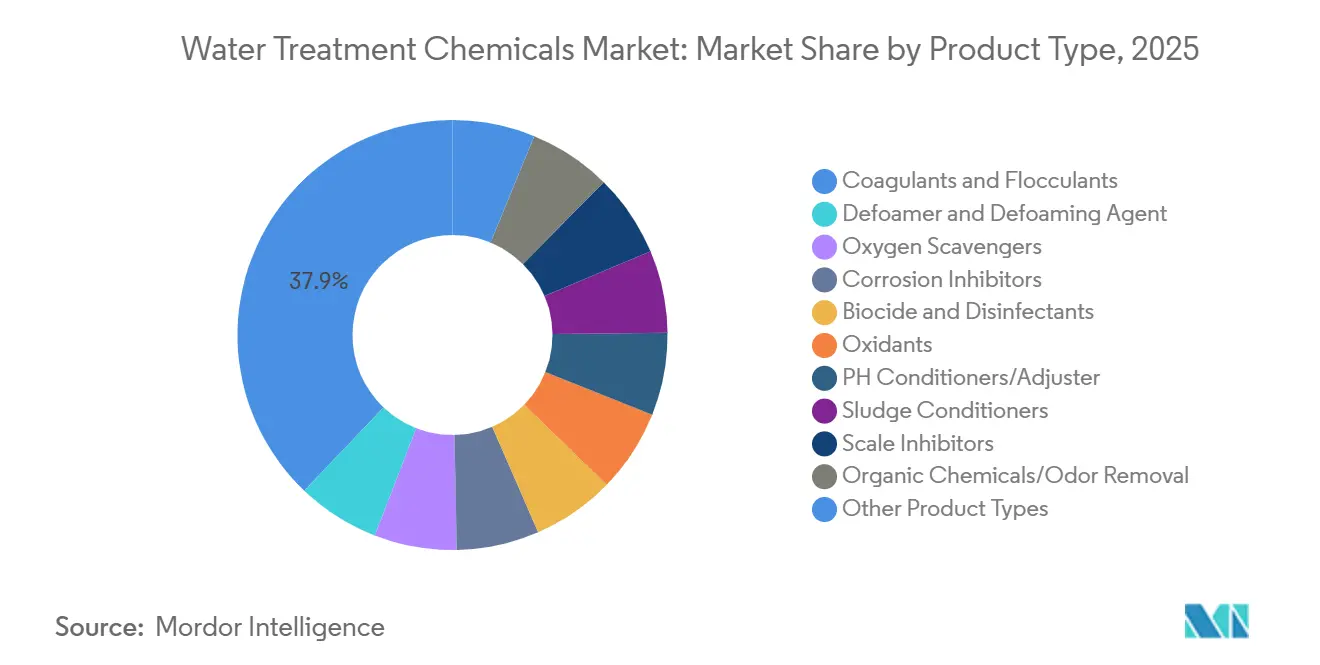

- Por tipo de produto, coagulantes e floculantes representaram 37,89% da participação do mercado de químicos para tratamento de água em 2025, com projeção de expansão a um CAGR de 5,89% no período de previsão (2026-2031).

- Por setor de usuário final, as concessionárias municipais de água e esgoto lideraram com 35,78% de participação no mercado de químicos para tratamento de água em 2025; o segmento de semicondutores e eletrônicos registra o maior CAGR projetado de 6,84% no período de previsão (2026-2031).

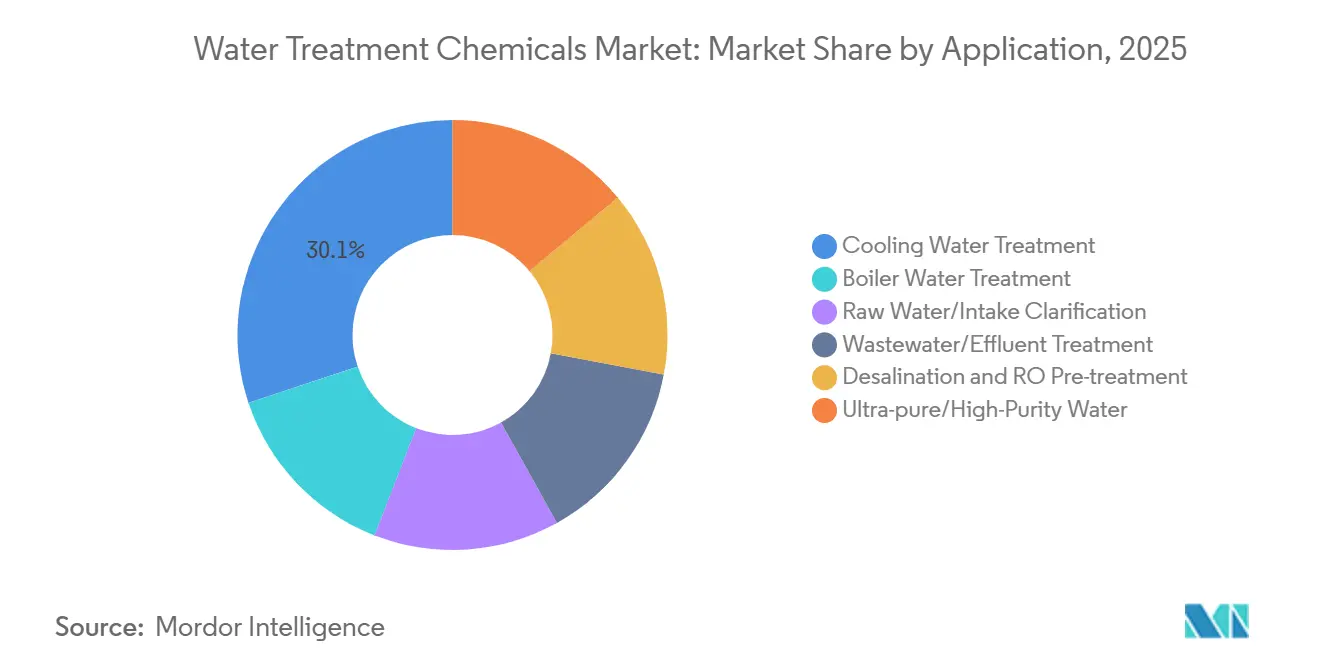

- Por aplicação, o tratamento de água de resfriamento deteve 30,12% do tamanho do mercado de químicos para tratamento de água em 2025, enquanto o tratamento de água ultrapura/de alta pureza tem previsão de crescimento a um CAGR de 7,33% no período de previsão (2026-2031).

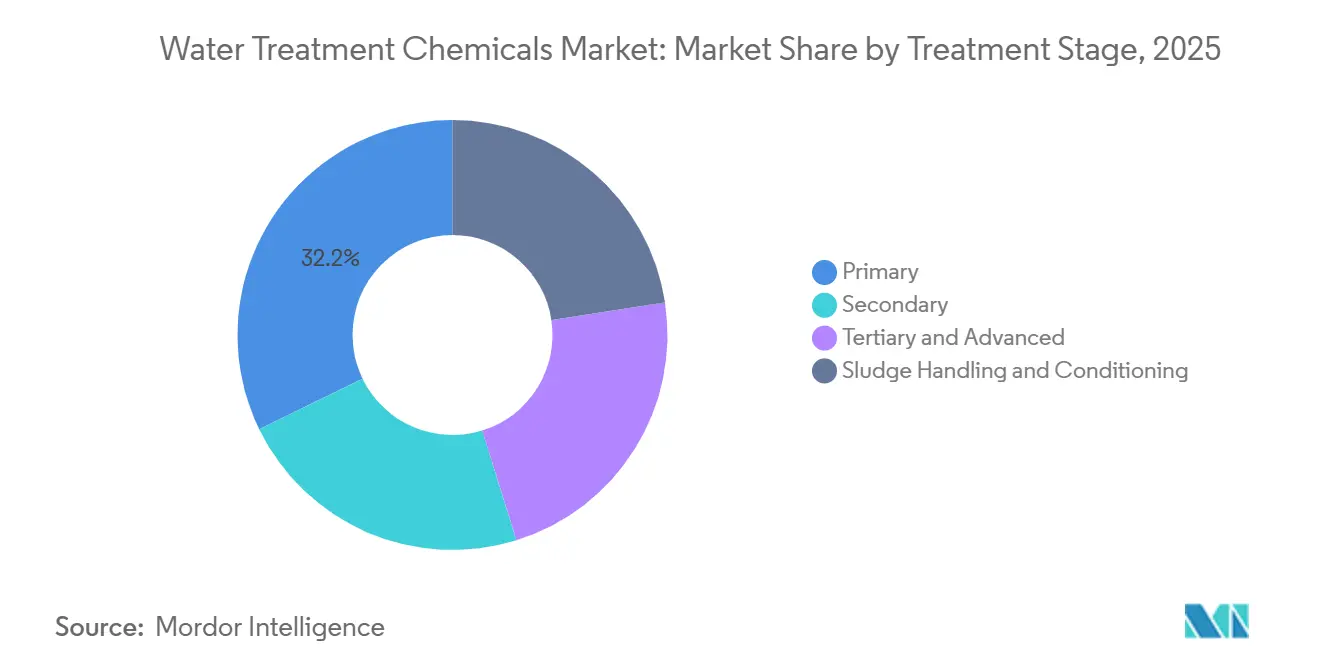

- Por estágio de tratamento, o tratamento primário representou 32,22% do tamanho do mercado de químicos para tratamento de água em 2025, enquanto o manuseio e condicionamento de lodo deve avançar a um CAGR de 6,15% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico dominou com 47,71% de participação na receita em 2025 e continua como a região de crescimento mais rápido, com CAGR de 6,92% ao longo do período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Químicos para Tratamento de Água

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Endurecimento das normas de descarga para metais pesados e nutrientes | +1.2% | Global, com picos de fiscalização na América do Norte, UE e China | Médio prazo (2 a 4 anos) |

| Mandatos de descarga zero de líquidos (ZLD) industriais em energia e mineração | +0.9% | Núcleo da APAC (China, Índia), com extensão para usinas termelétricas a carvão no Oriente Médio | Médio prazo (2 a 4 anos) |

| Estímulo à infraestrutura municipal na Ásia-Pacífico e no CCG | +0.7% | APAC (Índia, China, ASEAN) e CCG (Arábia Saudita, Emirados Árabes Unidos, Catar) | Longo prazo (≥ 4 anos) |

| Regulamentações específicas de remediação de PFAS impulsionando a demanda por CAG e resinas de IX | +0.8% | América do Norte e UE, adoção antecipada na Austrália | Curto prazo (≤ 2 anos) |

| Demanda por água ultrapura proveniente de eletrolisadores de hidrogênio verde | +0.6% | Global, com concentração inicial na UE (Alemanha, Espanha) e Oriente Médio (Arábia Saudita, Emirados Árabes Unidos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Normas de Descarga para Metais Pesados e Nutrientes

Em 2024, a Agência de Proteção Ambiental dos Estados Unidos (EPA) revisou os limites de efluentes e, em 2025, o Ministério da Ecologia e Meio Ambiente da China seguiu o mesmo caminho.[1]Agência de Proteção Ambiental dos Estados Unidos, "Diretrizes de Efluentes para Geração de Energia Elétrica a Vapor," epa.gov Essas mudanças forçaram os operadores a substituir o cloreto férrico convencional pelo cloreto de polialumínio, mais especializado. Essa transição permitiu que eles atendessem às metas rigorosas de metais residuais estabelecidas abaixo dos níveis exigidos. Concomitantemente, a Diretiva de Tratamento de Águas Residuais Urbanas da União Europeia de 2025 limitou o fósforo total em bacias hidrográficas sensíveis. Como resultado, a demanda por misturas de sulfato férrico e polímero aumentou significativamente, minimizando efetivamente a necessidade de adições de álcali.

Mandatos Industriais de Descarga Zero de Líquidos em Energia e Mineração

Em 2026, a Comissão Nacional de Desenvolvimento e Reforma da China determinou que as plantas químicas de carvão implementassem as regras de Descarga Zero de Líquidos (ZLD). Essa diretiva reduziu o consumo diário de químicos para uma unidade padrão de 600 MW, abrangendo antiincrustantes, biocidas e dispersantes. Da mesma forma, em 2024, o Conselho Central de Controle da Poluição da Índia aplicou mandatos semelhantes às usinas termelétricas localizadas em 13 bacias hidrográficas. Isso resultou em maior demanda por sequestrantes de oxigênio e polímeros de condicionamento de lodo durante o período de previsão de 2026 a 2031.

Regulamentações Específicas de Remediação de PFAS Impulsionando a Demanda por CAG e Resinas de IX

As concessionárias que atendem mais de 10.000 residentes devem adotar carvão ativado granular ou leitos de troca aniônica de base forte para cumprir os limites rigorosos da EPA dos EUA para PFOA e PFOS, estabelecidos em nível de partes por trilhão, durante o período de previsão de 2026 a 2031. Enquanto os carvões à base de casca de coco se destacam na adsorção de PFAS de cadeia longa, as resinas de troca iônica capturam efetivamente as variantes de cadeia curta que frequentemente escapam dos filtros de carvão.

Demanda por Água Ultrapura Proveniente de Eletrolisadores de Hidrogênio Verde

Os sistemas de membrana de troca de prótons exigem que a condutividade da água de alimentação permaneça abaixo de 0,1 µS/cm para operação ideal. A cada ano, um eletrolisador padrão consome quantidades significativas dessa água especializada, utilizando resina de troca iônica para cada litro ao longo de sua vida útil operacional. Olhando para o futuro, o projeto NEOM da Arábia Saudita deve exigir quantidades substanciais anualmente, alinhando-se com sua ativação de capacidade durante o período de previsão de 2026 a 2031.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas para polímeros especiais e biocidas | -0.7% | Global, com exposição aguda em regiões dependentes de acrilamida e compostos de amônio quaternário importados | Curto prazo (≤ 2 anos) |

| Micro-reatores de eletro-oxidação reduzindo o uso de coagulantes | -0.4% | Segmentos de águas residuais industriais da América do Norte e da UE, com penetração municipal limitada | Médio prazo (2 a 4 anos) |

| Geração descentralizada de água atmosférica contornando as estações de tratamento | -0.2% | Global, concentrada em regiões áridas e aplicações fora da rede elétrica com impacto municipal mínimo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas para Polímeros Especiais e Biocidas

Do início de 2024 até meados de 2025, as reduções de produção causadas pela escassez de gás na província de Shandong, na China, provocaram oscilações notáveis nos preços do monômero de acrilamida. Essas variações de preço elevaram subsequentemente os custos dos floculantes entregues. Na Europa, um incidente de incêndio que reduziu significativamente a capacidade de isotiazolinona levou ao aumento dos prêmios de biocidas, impactando particularmente os compradores sem contratos de longo prazo.

Micro-Reatores de Eletro-Oxidação Reduzindo o Uso de Coagulantes

Em 2025, uma planta de tratamento de águas residuais têxteis na Índia fez uma mudança fundamental ao adotar um reator de eletro-oxidação, abandonando o cloreto férrico e a poliacrilamida tradicionais. Essa transição não apenas levou a uma redução significativa nos custos com químicos, mas também diminuiu substancialmente a produção anual de lodo. Além disso, o consumo de energia da planta — entre 2 kWh/m³ e 4 kWh/m³ — permanece competitivo, particularmente em regiões onde os custos de energia estão abaixo de um limite específico[2]Associação Internacional da Água, "Benchmarks de Energia de Eletro-Oxidação," iwa-network.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Coagulantes Lideram à Medida que a Remediação de PFAS e a Expansão Municipal Impulsionam a Adoção do Cloreto de Polialumínio

Coagulantes e floculantes dominaram o mercado de químicos para tratamento de água, capturando 37,89% da receita em 2025, com uma taxa de crescimento projetada de 5,89% durante o período de previsão de 2026 a 2031. Na região Ásia-Pacífico, o cloreto de polialumínio está substituindo o alúmen devido à sua capacidade de produzir significativamente menos lodo em uma faixa de pH mais ampla, o que reduz o consumo de cal nas plantas. Os biocidas, tradicionalmente utilizados em instalações padrão com capacidades diárias substanciais, estão sendo cada vez mais adotados em circuitos de resfriamento de data centers. Após a classificação pela União Europeia em 2025 de certos fosfonatos como persistentes e móveis, os inibidores de incrustação estão sob maior escrutínio.

Por Setor de Usuário Final: Semicondutores em Alta Enquanto as Concessionárias Municipais Ancoram a Demanda de Base

Em 2025, as concessionárias municipais, impulsionadas pela Missão Jal Jeevan da Índia, responderam por 35,78% do gasto total, utilizando quantidades significativas de químicos para tratamento de água naquele ano. O setor de semicondutores, impulsionado pela planta de fabricação da Intel em Ohio e pela instalação da Samsung no Texas, tem experimentado um CAGR de 6,84% no período de previsão (2026-2031), à medida que ambas ampliam seus sistemas de água ultrapura, exigindo regeneração contínua de resinas de leito misto.

Por Aplicação: Tratamento de Água Ultrapura Supera o Resfriamento à Medida que Hidrogênio Verde e Semicondutores Convergem

Até 2031, os projetos de hidrogênio verde e semicondutores devem impulsionar demanda adicional, levando as aplicações de água ultrapura a crescer a uma taxa de CAGR de 7,33%. Enquanto a água de resfriamento representou 30,12% das receitas em 2025, a modernização para resfriamento a seco não apenas reduz a água de reposição pela metade, mas também reduz significativamente o consumo de químicos.

Por Estágio de Tratamento: Coagulação-Floculação Primária Domina Enquanto o Condicionamento de Lodo Ganha com os Mandatos de Desidratação

No mercado de químicos para tratamento de água, o tratamento primário representou 32,22% da receita de 2025, com doses de coagulante variando conforme a turbidez. O condicionamento de lodo cresceu 6,15% de CAGR no período de previsão (2026-2031), impulsionado por regulamentações de desidratação na Alemanha e nos Países Baixos que exigem níveis de umidade do bolo abaixo de um limite específico, levando a uma ênfase na otimização de polímeros.

Análise Geográfica

Em 2025, a região Ásia-Pacífico respondeu por 47,71% da receita e tem projeção de crescimento a uma taxa de 6,92% no período de previsão de 2026 a 2031. Esse crescimento é amplamente impulsionado pelas modernizações de Descarga Zero de Líquidos (ZLD) da China e pela iniciativa de esgotamento Amrut 2.0 da Índia, que por si só requer quantidades significativas de químicos. A América do Norte, capturando uma parcela notável das vendas de 2025, vê seu mercado sustentado pelas novas regulamentações de PFAS e iniciativas de fabricação de chips, impulsionadas pela Lei CHIPS. A Europa, detendo uma participação considerável, é influenciada pelas metas de remoção de nutrientes, particularmente o esforço para reduzir os níveis de fósforo para 0,5 mg/L em áreas sensíveis. O Oriente Médio e a África, juntos contribuindo com uma parcela significativa, são impulsionados pelo ambicioso plano da Arábia Saudita de alcançar uma capacidade de dessalinização em larga escala até 2030. A América do Sul está colhendo os benefícios do mandato de saneamento do Brasil, que visa cobertura quase universal de água potável até 2033.

Cenário Competitivo

O mercado de químicos para tratamento de água é moderadamente fragmentado. A Kemira está promovendo coagulantes de base biológica, que apresentam uma pegada de ciclo de vida menor do que a do alúmen tradicional. Isso os torna particularmente atraentes para concessionárias que buscam certificações ISO 14001. Em um movimento estratégico, a Solenis fortaleceu sua presença no setor de mineração ao adquirir a unidade de floculantes da BASF em 2024. A Ostara introduziu sistemas de recuperação de nutrientes que transformam fósforo em fertilizante, resultando em uma redução significativa nas despesas com coagulantes.

Líderes do Setor de Químicos para Tratamento de Água

Ecolab

Kemira

SNF

Solenis

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Solenis fortaleceu sua posição no mercado de tratamento de água do setor de mineração por meio da aquisição do negócio de floculantes da BASF, expandindo ainda mais seu portfólio de formulações especializadas de floculantes. Espera-se que esse movimento estratégico fortaleça a posição competitiva da Solenis e impulsione a inovação no mercado de químicos para tratamento de água.

- Agosto de 2024: A USALCO, fornecedora líder de soluções de tratamento de água para clientes municipais e comerciais, anunciou planos para construir uma nova instalação de produção de coagulantes próxima a Los Angeles, Califórnia. A empresa pretende fortalecer sua posição no mercado de químicos para tratamento de água aumentando a capacidade de produção para atender à crescente demanda regional por coagulantes.

Escopo do Relatório Global do Mercado de Químicos para Tratamento de Água

Os químicos para tratamento de água são utilizados no processo de tratamento para extrair ou reduzir poluentes e componentes indesejados da água, de modo que a água tratada se torne adequada para os usuários finais. Coagulantes e floculantes, sequestrantes de oxigênio, inibidores de corrosão, algicidas, cloro, dióxido de cloro e outros químicos são alguns exemplos de químicos para tratamento de água.

O mercado de químicos para tratamento de água é segmentado por tipo de produto, setor de usuário final, aplicação, estágio de tratamento e geografia. Por tipo de produto, o mercado é segmentado em coagulantes e floculantes, antiespumantes e agentes antiespumantes, sequestrantes de oxigênio, inibidores de corrosão, biocidas e desinfetantes, oxidantes, condicionadores/ajustadores de pH, condicionadores de lodo, inibidores de incrustação, químicos orgânicos e remoção de odores (carvão ativado) e outros tipos de produtos. Por setor de usuário final, o mercado é segmentado em geração de energia, petróleo e gás, fabricação química, mineração e processamento mineral, concessionárias municipais de água e esgoto, alimentos e bebidas, celulose e papel, metais e aço, semicondutores e eletrônicos e outros (incluindo farmacêuticos e ciências da vida). Por aplicação, o mercado é segmentado em tratamento de água de caldeira, tratamento de água de resfriamento, clarificação de água bruta/captação, tratamento de águas residuais/efluentes, dessalinização e pré-tratamento de OI e água ultrapura/de alta pureza. Por estágio de tratamento, o mercado é segmentado em primário (coagulação-floculação), secundário (químicos adjuntos biológicos), terciário e avançado (POAs, desinfecção) e manuseio e condicionamento de lodo. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 19 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no valor (USD).

| Coagulantes e Floculantes |

| Antiespumante e Agente Antiespumante (Agentes Antiespumantes) |

| Sequestrantes de Oxigênio |

| Inibidores de Corrosão |

| Biocidas e Desinfetantes |

| Oxidantes |

| Condicionadores/Ajustadores de pH |

| Condicionadores de Lodo |

| Inibidores de Incrustação |

| Químicos Orgânicos/Remoção de Odores (Carvão Ativado) |

| Outros Tipos de Produtos |

| Geração de Energia |

| Petróleo e Gás |

| Fabricação Química |

| Mineração e Processamento Mineral |

| Concessionárias Municipais de Água e Esgoto |

| Alimentos e Bebidas |

| Celulose e Papel |

| Metais e Aço |

| Semicondutores e Eletrônicos |

| Outros (Farmacêuticos e Ciências da Vida) |

| Tratamento de Água de Caldeira |

| Tratamento de Água de Resfriamento |

| Clarificação de Água Bruta/Captação |

| Tratamento de Águas Residuais/Efluentes |

| Dessalinização e Pré-tratamento de OI |

| Água Ultrapura/de Alta Pureza |

| Primário (Coagulação-Floculação) |

| Secundário (Químicos Adjuntos Biológicos) |

| Terciário e Avançado (POAs, Desinfecção) |

| Manuseio e Condicionamento de Lodo |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Escandinávia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Coagulantes e Floculantes | |

| Antiespumante e Agente Antiespumante (Agentes Antiespumantes) | ||

| Sequestrantes de Oxigênio | ||

| Inibidores de Corrosão | ||

| Biocidas e Desinfetantes | ||

| Oxidantes | ||

| Condicionadores/Ajustadores de pH | ||

| Condicionadores de Lodo | ||

| Inibidores de Incrustação | ||

| Químicos Orgânicos/Remoção de Odores (Carvão Ativado) | ||

| Outros Tipos de Produtos | ||

| Por Setor de Usuário Final | Geração de Energia | |

| Petróleo e Gás | ||

| Fabricação Química | ||

| Mineração e Processamento Mineral | ||

| Concessionárias Municipais de Água e Esgoto | ||

| Alimentos e Bebidas | ||

| Celulose e Papel | ||

| Metais e Aço | ||

| Semicondutores e Eletrônicos | ||

| Outros (Farmacêuticos e Ciências da Vida) | ||

| Por Aplicação | Tratamento de Água de Caldeira | |

| Tratamento de Água de Resfriamento | ||

| Clarificação de Água Bruta/Captação | ||

| Tratamento de Águas Residuais/Efluentes | ||

| Dessalinização e Pré-tratamento de OI | ||

| Água Ultrapura/de Alta Pureza | ||

| Por Estágio de Tratamento | Primário (Coagulação-Floculação) | |

| Secundário (Químicos Adjuntos Biológicos) | ||

| Terciário e Avançado (POAs, Desinfecção) | ||

| Manuseio e Condicionamento de Lodo | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Escandinávia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho de mercado projetado para o mercado de químicos para tratamento de água no período de 2026 a 2031?

O tamanho do Mercado de Químicos para Tratamento de Água deve atingir USD 44,06 bilhões em 2026 e USD 57,48 bilhões até 2031, crescendo a um CAGR de 5,46% no período de 2026 a 2031.

Qual segmento apresentará o crescimento mais rápido, água ultrapura ou resfriamento?

A água ultrapura deve expandir-se a 7,33% até 2031, superando as aplicações de resfriamento.

Por que as doses de coagulante estão migrando para o cloreto de polialumínio?

Os limites regulatórios de fósforo e metais favorecem o cloreto de polialumínio porque reduz o lodo e opera em uma faixa de pH mais ampla.

Qual é a participação da Ásia-Pacífico na receita global?

A Ásia-Pacífico contribuiu com 47,71% da receita de 2025 e deve crescer a 6,92% até 2031.

Página atualizada pela última vez em: