Tamanho e Participação do Mercado de Embalagens de Papelão Compostável

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

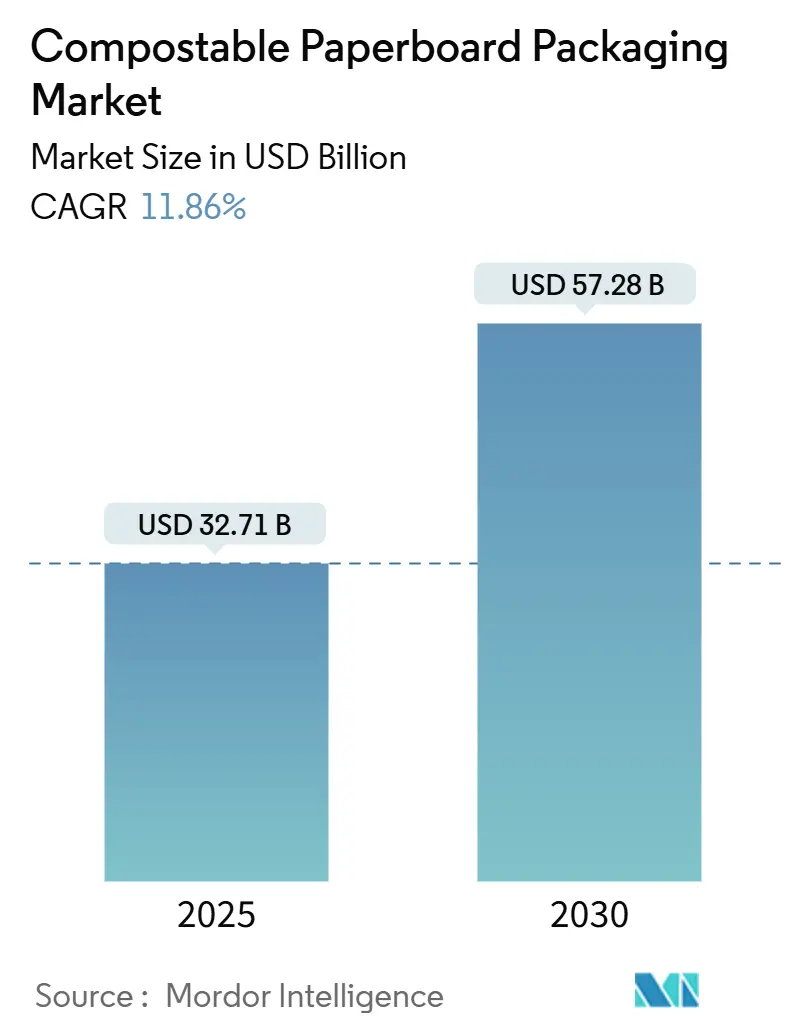

| Tamanho do Mercado (2025) | 32.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 57.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

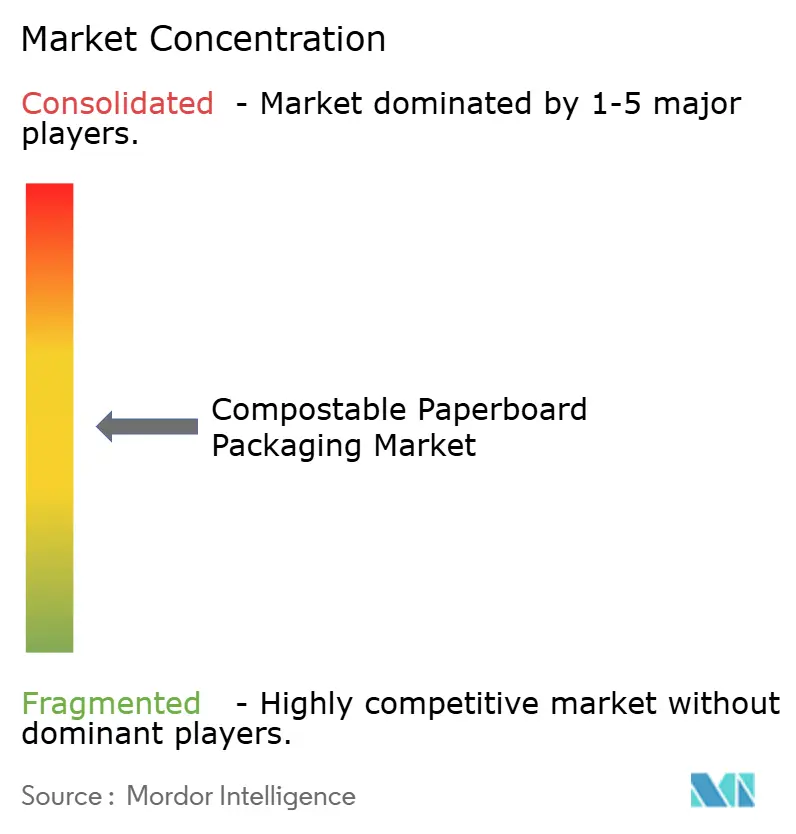

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papelão Compostável por Mordor Intelligence

O tamanho do mercado de embalagens de papelão compostável foi de USD 32,71 bilhões em 2025 e está previsto para atingir USD 57,28 bilhões até 2030, avançando a um CAGR de 11,86%. Essa expansão decorre da internalização de custos regulatórios sobre plásticos, de avanços tecnológicos na formação a seco que reduzem os custos de processamento de fibras e das metas de carbono dos proprietários de marcas. A demanda se acelera à medida que os regimes de Responsabilidade Estendida do Produtor (EPR) amadurecem, enquanto a química de barreiras aquosas e os revestimentos de nanocelulose fecham lacunas históricas de desempenho. A Europa atualmente domina, mas o CAGR de 12,95% da Ásia-Pacífico sinaliza uma mudança geográfica onde os investimentos pioneiros em infraestrutura de compostagem permitem ganhos de escala. As estratégias competitivas agora priorizam a integração vertical, a cobertura de fibras recuperadas e as formulações proprietárias de revestimento, posicionando as soluções de fibra como substitutos convencionais para o papelão revestido com polietileno.

Principais Conclusões do Relatório

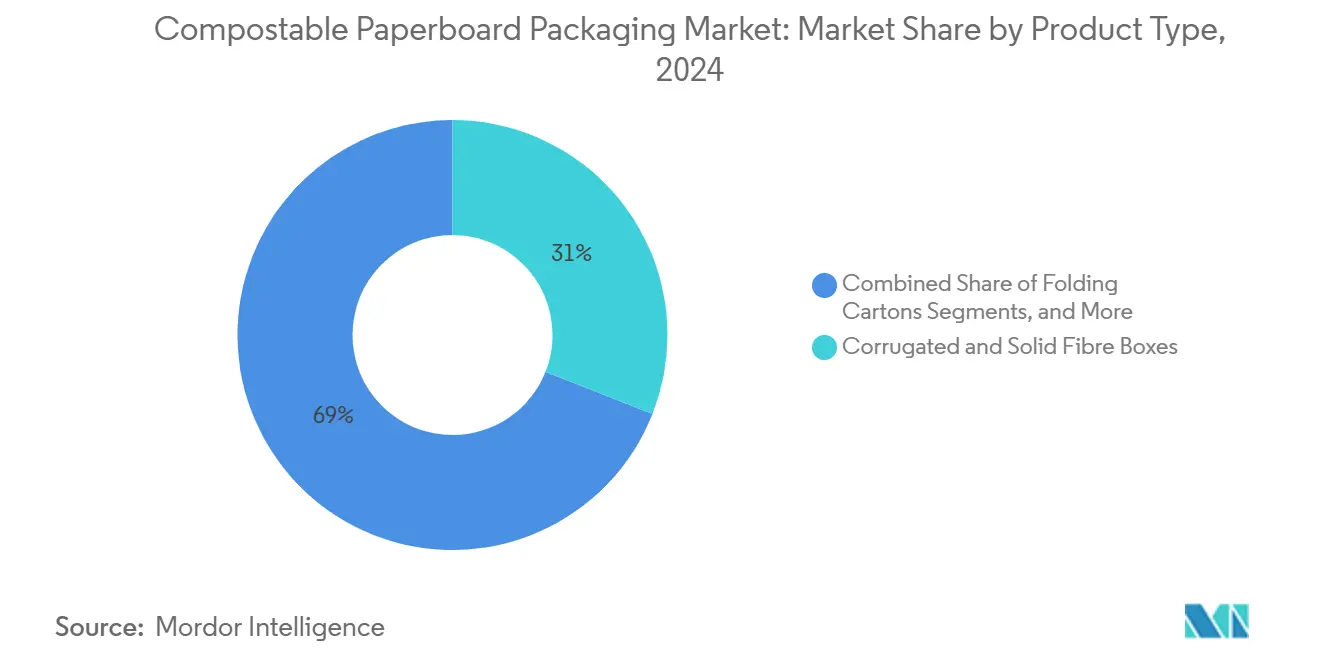

- Por tipo de produto, as caixas corrugadas e de fibra sólida detinham 27,89% da participação do mercado de embalagens de papelão compostável em 2024.

- Por setor de usuário final, o tamanho do mercado de embalagens de papelão compostável para o segmento de cuidados pessoais e cosméticos está projetado para crescer a um CAGR de 12,67% entre 2025-2030.

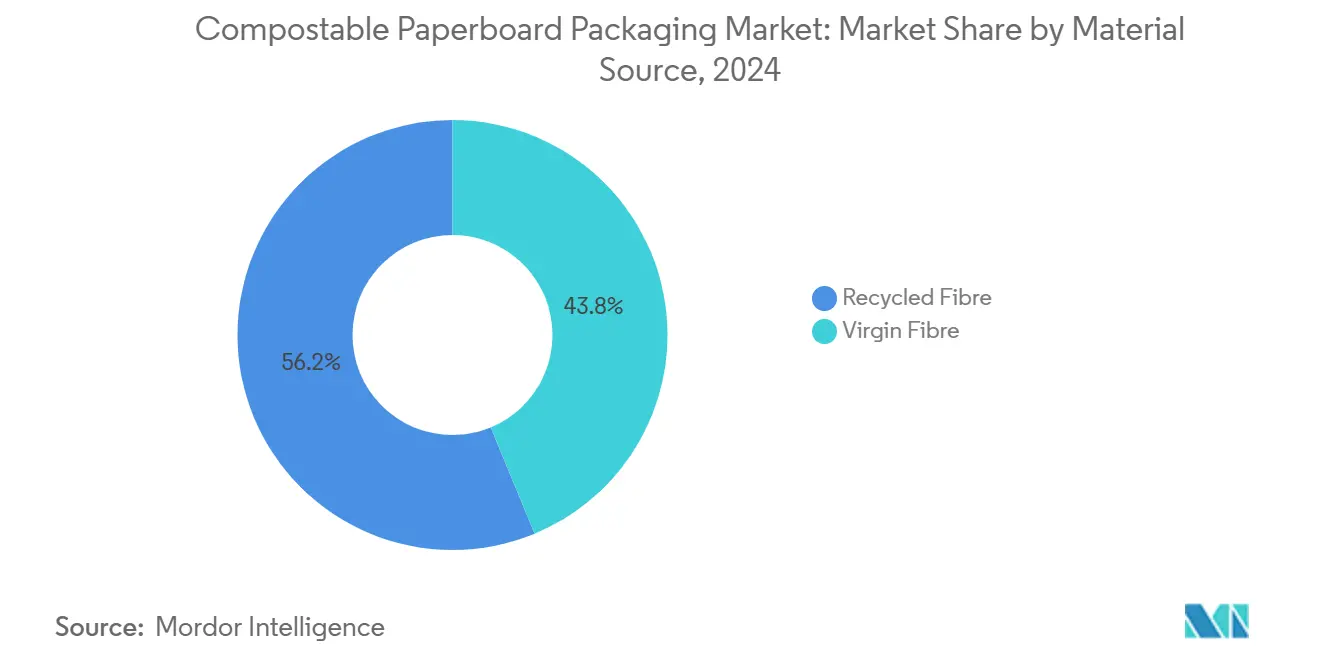

- Por fonte de material, a fibra reciclada detinha 56,23% da participação do mercado de embalagens de papelão compostável em 2024.

- Por revestimento funcional, os produtos de PLA e biopolímero retinham 44,82% da participação do mercado de embalagens de papelão compostável em 2024.

- Por canal de distribuição, o tamanho do mercado de embalagens de papelão compostável para o abastecimento direto por proprietários de marcas está projetado para crescer a um CAGR de 12,89% entre 2025-2030.

- Por geografia, o tamanho do mercado de embalagens de papelão compostável para a região da Ásia-Pacífico está projetado para crescer a um CAGR de 12,95% até 2030.

Tendências e Perspectivas do Mercado Global de Embalagens de Papelão Compostável

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias de plásticos de uso único e leis de EPR | +2.8% | Global, com ganhos iniciais na UE, Califórnia e Austrália | Médio prazo (2-4 anos) |

| Expansão das entregas de alimentos impulsionando formatos sustentáveis para viagem | +2.1% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Metas de embalagens neutras em carbono dos proprietários de marcas | +1.9% | Global, concentrado em empresas da Fortune 500 | Médio prazo (2-4 anos) |

| Avanços de custo na fibra moldada por formação a seco | +1.7% | Polos de fabricação na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Rotulagem de compostabilidade doméstica por varejistas | +1.4% | América do Norte e UE, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de caixas de resfriamento de fibra para e-commerce de mercearia em cadeia fria | +1.2% | Ásia-Pacífico como núcleo, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições regulatórias de plásticos de uso único e leis de EPR

Os mandatos globais de EPR reprecificam as embalagens ao transferir os encargos de descarte dos municípios para os produtores, colocando os plásticos convencionais em desvantagem estrutural de custo. O Regulamento de Embalagens e Resíduos de Embalagens da UE, em vigor desde fevereiro de 2025, estabelece requisitos de compostabilidade para itens como saquinhos de chá e sacolas, enquanto a SB 54 da Califórnia exige uma redução de 25% nos materiais até 2032. O plano de reforma australiano de 2024 eleva as obrigações de conteúdo reciclado no papelão e acelera as taxas de aterro sanitário, criando um piso regulatório para a demanda de fibras.[1]Departamento de Mudanças Climáticas, Energia, Meio Ambiente e Água, "A Austrália lança reforma abrangente das regulamentações de embalagens," Enviliance.com, ENVILIANCE.COM As proibições direcionadas da Austrália do Sul sobre adesivos de produtos não certificados ilustram como regras granulares desbloqueiam volumes compostáveis de nicho. Em conjunto, essas ações protegem o mercado de embalagens de papelão compostável contra recessões cíclicas e reforçam uma base de crescimento orientada pela conformidade.

Expansão das entregas de alimentos impulsionando formatos sustentáveis para viagem

A rápida urbanização e a visibilidade dos resíduos de entrega intensificam o escrutínio sobre os plásticos de uso único nos canais de retirada. Restaurantes que migram para bandejas de fibra moldada obtêm valorização de marca enquanto atendem às taxas municipais de resíduos vinculadas à redução de plásticos. A Huhtamaki já migrou mais de 80% de seu portfólio de serviços de alimentação para substratos renováveis ou reciclados, sinalizando o alinhamento dos fornecedores com esse aumento de demanda. A disposição dos consumidores em pagar por embalagens ecológicas mitiga os prêmios de preço, e as plataformas de pedidos por aplicativo agora destacam ícones de "amigo do planeta", reforçando a demanda. A entrega em cadeia fria de refeições prontas para cozinhar abre espaço adicional para caixas de resfriamento à base de fibra que podem substituir o poliestireno expandido sem comprometer o controle de temperatura.

Metas de embalagens neutras em carbono dos proprietários de marcas

Os roteiros corporativos de emissões líquidas zero elevam as embalagens como um alavancador visível do Escopo 3. A WestRock relata que 96% de seu portfólio já é reciclável, compostável ou reutilizável, aproximando-se de uma meta de 100% até 2025. A Ahold Delhaize pretende reduzir o plástico virgem primário em 5% este ano, garantindo total reciclabilidade ou compostabilidade, enviando sinais claros pela cadeia de suprimentos. As avaliações do ciclo de vida revelam que o papelão compostável gera emissões de fim de vida significativamente menores do que os plásticos multicamadas destinados a aterros sanitários, tornando-o uma via atraente de descarbonização para os portfólios de marcas. As divulgações públicas de ESG convertem esses ganhos técnicos em confiança tangível dos investidores.

Avanços de custo na fibra moldada por formação a seco

Os avanços no controle de orientação e na secagem de baixa energia reduzem os tempos de ciclo e os custos unitários da fibra moldada, movendo o formato de um nicho premium para uma escolha convencional. A Associação Internacional de Fibra Moldada projeta que o segmento superará USD 15 bilhões até 2034 com um CAGR de 6%, ancorado nesses ganhos de processo. Aditivos patenteados de celulose nanocristalina aumentam a resistência à tração e a resistência à gordura, preservando a compostabilidade, permitindo que a fibra concorra diretamente com o poliestireno no amortecimento de eletrônicos. O investimento plurianual de USD 1,1 bilhão da Stora Enso em Oulu é emblemático da expansão global de escala destinada a atender essa nova demanda. À medida que o volume aumenta, as economias de aquisição se propagam por todo o mercado de embalagens de papelão compostável, reduzindo a diferença histórica de preços em relação ao papelão revestido com polietileno.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de preço sobre o papelão revestido com polietileno | -1.8% | Global, mais pronunciado em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Infraestrutura de compostagem industrial fragmentada | -1.5% | América do Norte e mercados em desenvolvimento da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fadiga de barreira para alimentos com alto teor de óleo | -1.2% | Aplicações globais de serviços de alimentação e varejo | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de fibra recuperada | -0.9% | Global, concentrado em regiões com fibra virgem limitada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de preço sobre o papelão revestido com polietileno

Os revestimentos compostáveis ainda comandam aumentos de preço de 15-30% em relação aos laminados de polietileno, comprimindo as margens dos conversores em categorias sensíveis ao valor. A chamada de resultados de 2024 da Smurfit Westrock sinalizou dificuldades em repassar os custos mais altos de fibra recuperada aos clientes de papelão corrugado. No entanto, avanços em barreiras aquosas, como o FlexSHIELD da Cascades Sonoco, certificado tanto pelo BPI quanto pelo TÜV, reduzem o diferencial de custo enquanto atendem às exigências de contato com alimentos. À medida que as taxas de EPR sobre plásticos aumentam, a equação econômica se inclina progressivamente para a fibra, reduzindo o impacto da restrição no médio prazo.

Infraestrutura de compostagem industrial fragmentada

A Agência de Proteção Ambiental dos Estados Unidos estima que são necessários entre USD 14 e 16 bilhões para modernizar a capacidade de tratamento de resíduos orgânicos, evidenciando a lacuna de processamento. As disparidades regionais mostram que os estados do Pacífico são bem atendidos, enquanto o Centro-Oeste fica para trás, limitando os mercados finais de produtos revestidos com PLA. A Fundação de Pesquisa e Educação Ambiental observa que as instalações do Nordeste têm em média menos de 25.000 toneladas por ano, em comparação com o triplo disso no Oeste, afetando a economia das distâncias de transporte.[2]Fundação de Pesquisa e Educação Ambiental, "USCC e EREF divulgam relatório sobre práticas de compostagem nos EUA," Compostingcouncil.org, COMPOSTINGCOUNCIL.ORG No entanto, mandatos progressivos em Washington e na Califórnia catalisam expansões do setor privado, prenunciando alívio a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A fibra moldada acelera a substituição dos plásticos rígidos

O tamanho do mercado de embalagens de papelão compostável para caixas corrugadas e de fibra sólida manteve a liderança com USD 9,14 bilhões em 2024. O crescimento do comércio eletrônico manteve os volumes elevados, mas o crescimento desacelerou para um dígito à medida que os adotantes otimizaram as proporções de embalagem. As bandejas e embalagens clamshell de fibra moldada, em contraste, registraram expansão de dois dígitos, aproveitando as eficiências da formação a seco e as conversões de redes de fast-food. Sua superior capacidade de amortecimento, empilhabilidade e qualidade de impressão agora satisfazem tanto os fabricantes de equipamentos originais de eletrônicos quanto os restaurantes de serviço rápido, desafiando o poliestireno convencional. As caixas dobráveis continuam servindo à confeitaria premium e aos cosméticos, enquanto as garrafas de papel nascentes atraem testes de bebidas em busca de diferenciação de marca. Formatos especiais, incluindo embalagens cilíndricas de papelão e tambores de fibra, atendem a demandas técnicas de nicho, como pós sensíveis à umidade.

Impactos de segunda ordem se propagam pelos contratos de fornecimento; conversores que adicionam termoformagem interna para atender à demanda de embalagens clamshell relatam taxas de utilização acima de 85%. O investimento em capital se inclina para linhas de automação capazes de alternar entre itens de serviços de alimentação e eletrônicos, minimizando o tempo de inatividade. A fabricação regionalizada de ferramentas acelera ainda mais as iterações de design, encurtando os ciclos de qualificação dos clientes. Coletivamente, essas mudanças amplificam a vantagem de CAGR de 13,16% da fibra moldada, sustentando seu aumento de participação no mercado mais amplo de embalagens de papelão compostável.

Por Setor de Usuário Final: Os padrões de consumo impulsionam a premiumização

As empresas de alimentos e bebidas responderam por USD 13,6 bilhões em 2024, aproveitando a infraestrutura de envase existente compatível com caixas à base de fibra. Os varejistas citam a redução das taxas de aterro sanitário e o sentimento positivo dos consumidores como fatores decisivos. Os cuidados pessoais e cosméticos, embora menores, superaram o crescimento geral do mercado, ganhando força em kits de cuidados com a pele que usam inserções de fibra moldada para substituir bandejas de plástico. As caixas de assinatura online amplificam ainda mais a demanda neste segmento. Os operadores de serviços de alimentação se adaptam sob proibições municipais e pressão dos consumidores, migrando tampas de copos quentes, tigelas e talheres para a compostabilidade certificada. Os cuidados domésticos ficam para trás devido a problemas de compatibilidade de detergentes com barreiras aquosas, mas os pilotos que usam tecnologia de revestimento mineral mostram promessa em formatos de pó.

As equipes de marketing aproveitam o valor narrativo; a narrativa de marca em torno de insumos renováveis ressoa com os dados demográficos conscientes do meio ambiente, permitindo preços premium em categorias discricionárias. Enquanto isso, os usuários industriais migram lentamente porque a robustez mecânica ainda favorece o papelão corrugado padrão. Superar essa lacuna requer estruturas híbridas — cascas externas de fibra combinadas com biofilmes minimalistas — atualmente em desenvolvimento conjunto entre conversores e fornecedores químicos.

Por Fonte de Material: A fibra virgem recupera o favor para embalagens de desempenho crítico

Embora os graus reciclados tenham compreendido mais da metade dos volumes de 2024, as remessas de fibra virgem se expandiram mais rapidamente, impulsionadas por especificações de barreira e contato com alimentos que a polpa reciclada tem dificuldade em atender. Os produtores nórdicos aproveitam as florestas gerenciadas de forma sustentável para fornecer kraft virgem com certificação de cadeia de custódia, comandando prêmios de preço de 8-12%. Os mandatos crescentes de conteúdo reciclado da Austrália sustentam a demanda por fibra pós-consumo, mas os proprietários de marcas de nutrição infantil e confeitaria premium preferem estoque virgem para eliminar o risco de contaminação. As conquistas de certificação, como a classificação de compostabilidade doméstica DIN CERTCO da Metsä Board, reforçam ainda mais o posicionamento virgem. [3]Metsä Board, "Certificação de Compostabilidade Doméstica para Papelões Metsä Board," Metsagroup.com, METSAGROUP.COM

As estratégias de fornecimento agora equilibram custo, desempenho e transparência regulatória. Algumas multinacionais adotam abordagens de especificação dupla: conteúdo reciclado para caixas de transporte externas, virgem para contato direto com alimentos. O mercado de embalagens de papelão compostável se bifurca assim em camadas de commodities e premium, cada uma com ecossistemas de fornecimento distintos.

Por Revestimento Funcional: A dispersão aquosa ganha impulso

Os laminados de PLA e biopolímero geraram USD 14,6 bilhões em 2024, sustentados por canais maduros de serviços de alimentação, mas enfrentam escrutínio sobre as necessidades de compostagem industrial. Os revestimentos de dispersão aquosa e mineral, registrando o maior CAGR de 13,28%, ganham participação ao permitir a compostabilidade doméstica e se alinhar com as restrições de PFAS. Os sistemas de barreira de óxido de silício multicamadas estendem a vida útil de salgadinhos com alto teor de óleo sem comprometer a reciclabilidade. Os graus não revestidos permanecem viáveis para commodities secas, embora os produtos sensíveis à umidade exijam cada vez mais filmes de desempenho.

Os ciclos de inovação se comprimem à medida que os conversores codesenvolvem químicas com parceiros químicos especializados, acelerando os pipelines de certificação. A paridade de custo com o polilaminado está à vista quando a escala ultrapassar 500 milhões de m² anuais, um marco esperado até 2027 na Europa. Essa trajetória ameaça a liderança atual do PLA, especialmente em regiões onde a compostagem industrial permanece escassa.

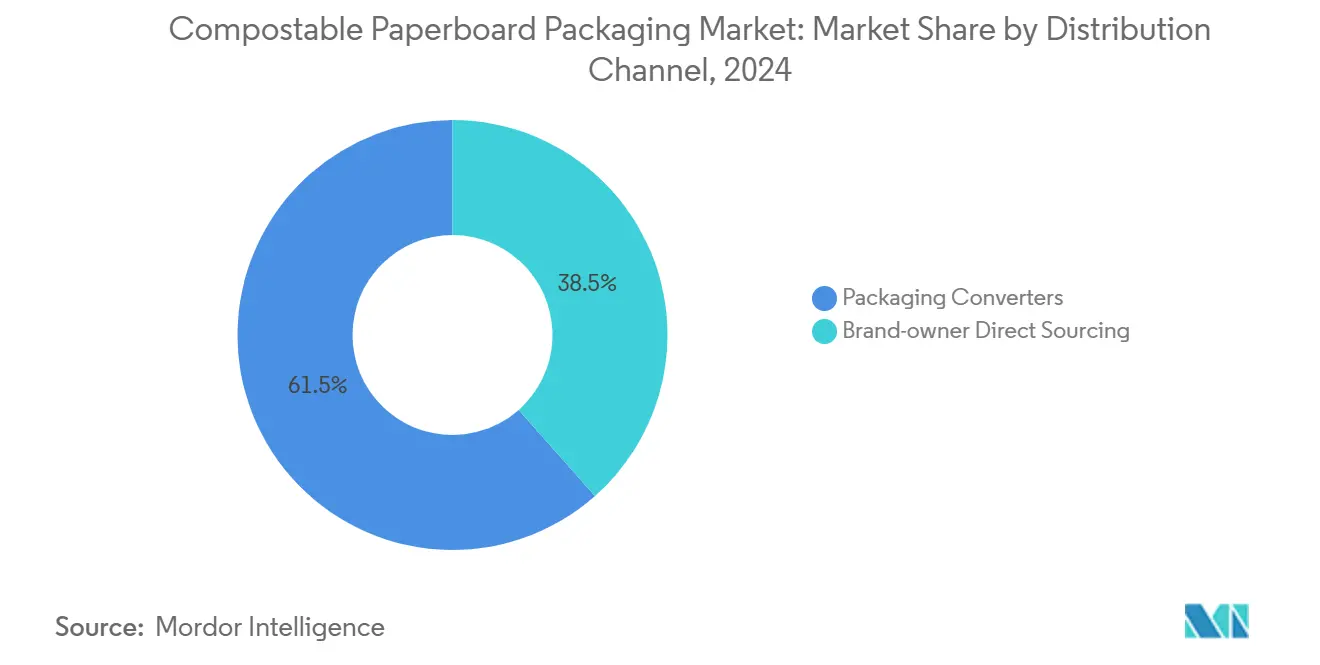

Por Canal de Distribuição: O abastecimento direto remodela a captura de valor

Os conversores enviaram mais de USD 20 bilhões de papelão compostável em 2024, mas o abastecimento direto pelos proprietários de marcas está crescendo rapidamente. As empresas de bens de consumo de giro rápido assinam acordos de fornecimento plurianuais para garantir capacidade em meio ao aperto dos mercados de fibra. O investimento da Graphic Packaging em Waco aumenta a produção de papelão reciclado destinado a esses acordos diretos. Enquanto isso, gigantes do comércio eletrônico testam corrugadoras no local combinadas com software de design proprietário, reduzindo a dependência de conversores terceirizados. A tendência redistribui a margem para cima, em direção aos produtores de fibra, e para baixo, em direção aos proprietários de marcas, pressionando os conversores de médio porte a se especializar ou consolidar.

Modelos híbridos emergem — os conversores oferecem serviços de design e certificação enquanto permitem que os clientes sejam proprietários das ferramentas. Essa colaboração mitiga o risco de capital, mas mantém a expertise técnica com o conversor, garantindo dependência mútua. A integração vertical provavelmente avançará ainda mais à medida que os participantes do mercado de embalagens de papelão compostável buscam segurança de fornecimento.

Análise Geográfica

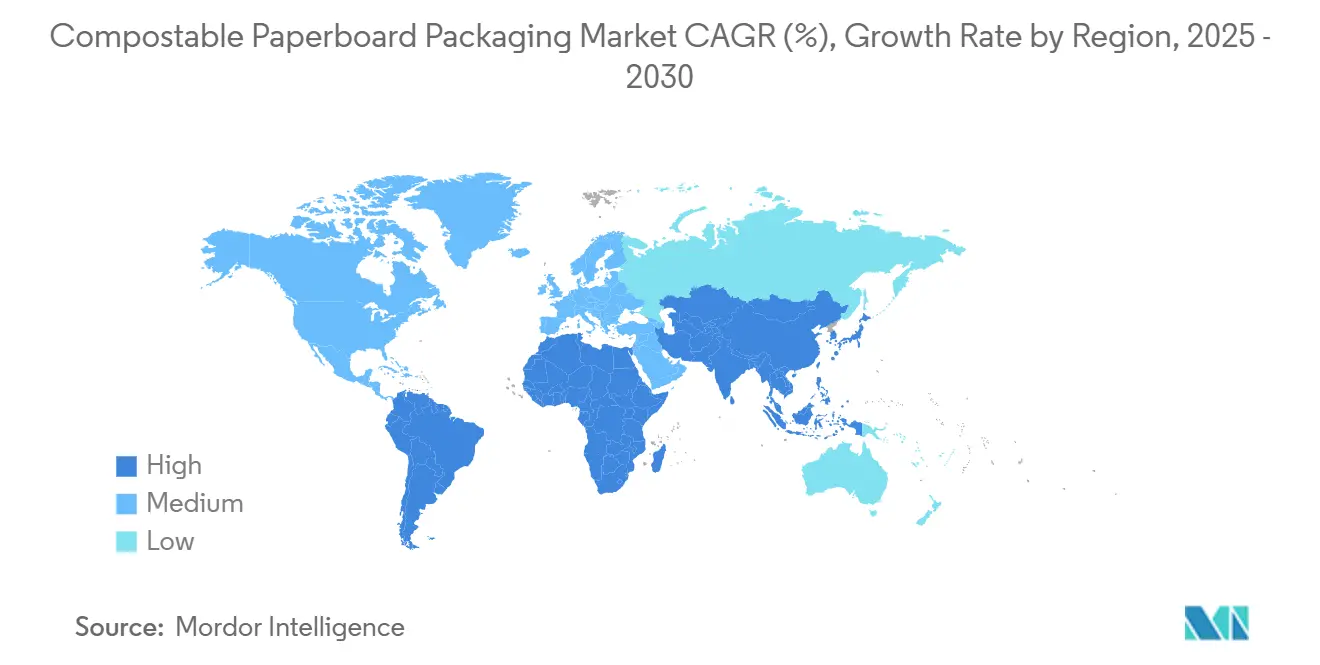

A Europa controlou USD 11,8 bilhões, equivalente a 35,94% da receita de 2024, apoiada por regras de EPR harmonizadas e densas redes de compostagem. As taxas do Ponto Verde da Alemanha e a lei AGEC da França forçam os varejistas a mudar de formato, enquanto as fábricas nórdicas fornecem kraft virgem a preços competitivos, proveniente de florestas certificadas. Os custos de energia inflacionários comprimem as margens, mas estimulam investimentos em formação a seco com eficiência energética, reforçando a liderança tecnológica regional.

A Ásia-Pacífico, avançando a um CAGR de 12,95%, eclipsará a Europa em crescimento absoluto até 2027, à medida que o roteiro de plásticos renováveis do Japão e os estatutos de economia circular da China convergem. Os grandes centros populacionais amplificam o potencial de volume, e as subvenções governamentais subsidiam a infraestrutura de compostagem, mitigando o gargalo de processamento. As economias emergentes do Sudeste Asiático aproveitam as relocalizações de manufatura, alimentando clusters regionais de conversores que exportam para a Europa e a América do Norte.

A América do Norte mostra progresso heterogêneo. A SB 54 da Califórnia e a lei de rotulagem de Washington criam pontos de demanda, enquanto os estados centrais ficam para trás em meio a lacunas de infraestrutura. As subvenções federais de modernização da reciclagem, totalizando até USD 43 bilhões, priorizam instalações de orgânicos, potencialmente desbloqueando um segundo ciclo de crescimento quando os projetos entrarem em operação. O Canadá se alinha estreitamente com os padrões dos Estados Unidos, enquanto o surto de nearshoring do México incentiva as plantas orientadas para exportação a escolher soluções compostáveis para mercadorias com tarifas favoráveis que entram nos Estados Unidos.

Cenário Competitivo

A concentração do setor permanece moderada, com os cinco principais fornecedores capturando aproximadamente 38% da receita, deixando espaço para disruptores. A fusão da Smurfit Westrock gera um gigante diversificado com vendas pro-forma de USD 34 bilhões em 2024 e um orçamento de P&D superior a USD 300 milhões, permitindo o rápido desenvolvimento de revestimentos de barreira. A aquisição da DS Smith pela International Paper amplia sua presença europeia e aprofunda a expertise em papelão corrugado alinhada com os mandatos compostáveis.

As empresas de médio porte buscam especialização; a Cascades Sonoco expande sua linha aquosa FlexSHIELD, conquistando um nicho em serviços de alimentação sem PFAS. A Stora Enso se reestruturou em torno de quatro divisões de embalagens renováveis, dedicando 60% da receita à inovação em fibra. Os depósitos de patentes em nanocelulose e revestimentos híbridos minerais aumentam, sinalizando defensabilidade baseada em conhecimento. No entanto, a intensidade de capital e os obstáculos de certificação criam barreiras que protegem parcialmente os incumbentes de novos entrantes, sustentando uma competição estável, mas dinâmica, no mercado de embalagens de papelão compostável.

Líderes do Setor de Embalagens de Papelão Compostável

Smurfit WestRock PLC

Stora Enso Oyj

Mondi Group PLC

Huhtamaki Oyj

Graphic Packaging International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Stora Enso finalizou seu realinhamento de embalagens renováveis e acelerou a expansão da linha de papelão de Oulu em direção à capacidade total em 2027.

- Fevereiro de 2025: A International Paper concluiu a compra da DS Smith, ampliando a cobertura global de embalagens sustentáveis.

- Julho de 2024: A Mondi alocou EUR 1,2 bilhão para crescimento orgânico, lançando o papel kraft TrayWrap e as soluções FlexiBag Reinforced.

- Março de 2024: O CalRecycle da Califórnia iniciou a regulamentação da SB 54, obrigando a inscrição em grupos de responsabilidade do produtor até janeiro de 2024.

Escopo do Relatório Global do Mercado de Embalagens de Papelão Compostável

| Caixas Dobráveis |

| Caixas Corrugadas e de Fibra Sólida |

| Embalagens para Viagem de Serviços de Alimentação |

| Bandejas e Embalagens Clamshell de Fibra Moldada |

| Garrafas e Embalagens Cilíndricas de Papel |

| Especiais / Outros |

| Fabricação de Alimentos e Bebidas |

| Serviços de Alimentação e Entrega |

| Cuidados Pessoais e Cosméticos |

| Cuidados Domésticos e do Lar |

| Saúde e Produtos Farmacêuticos |

| Industrial e Outros |

| Fibra Virgem |

| Fibra Reciclada |

| Revestido com PLA / Biopolímero |

| Dispersão Aquosa e Mineral |

| Não Revestido / Sem PFAS Adicionado |

| Conversores de Embalagens |

| Abastecimento Direto por Proprietários de Marcas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Tailândia | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Caixas Dobráveis | ||

| Caixas Corrugadas e de Fibra Sólida | |||

| Embalagens para Viagem de Serviços de Alimentação | |||

| Bandejas e Embalagens Clamshell de Fibra Moldada | |||

| Garrafas e Embalagens Cilíndricas de Papel | |||

| Especiais / Outros | |||

| Por Setor de Usuário Final | Fabricação de Alimentos e Bebidas | ||

| Serviços de Alimentação e Entrega | |||

| Cuidados Pessoais e Cosméticos | |||

| Cuidados Domésticos e do Lar | |||

| Saúde e Produtos Farmacêuticos | |||

| Industrial e Outros | |||

| Por Fonte de Material | Fibra Virgem | ||

| Fibra Reciclada | |||

| Por Revestimento Funcional | Revestido com PLA / Biopolímero | ||

| Dispersão Aquosa e Mineral | |||

| Não Revestido / Sem PFAS Adicionado | |||

| Por Canal de Distribuição | Conversores de Embalagens | ||

| Abastecimento Direto por Proprietários de Marcas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Tailândia | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de papelão compostável?

O tamanho do mercado de embalagens de papelão compostável atingiu USD 32,71 bilhões em 2025 e está projetado para crescer para USD 57,28 bilhões até 2030.

Qual região está se expandindo mais rapidamente em embalagens de papelão compostável?

Prevê-se que a Ásia-Pacífico registre um CAGR de 12,95% até 2030, superando todas as outras regiões devido ao forte impulso regulatório e à rápida urbanização.

Por que as bandejas de fibra moldada estão ganhando participação sobre as caixas corrugadas tradicionais?

Os avanços na formação a seco reduzem os custos de produção e melhoram a resistência, permitindo que as bandejas de fibra moldada atendam aos requisitos de amortecimento para serviços de alimentação e eletrônicos, ao mesmo tempo em que oferecem compostabilidade.

Como as proibições regulatórias influenciam a demanda por embalagens compostáveis?

As leis de Responsabilidade Estendida do Produtor na UE, na Califórnia e na Austrália aumentam os custos de conformidade para os plásticos, criando uma mudança estrutural em direção a alternativas compostáveis à base de fibra.

Quais tecnologias de revestimento estão substituindo os laminados de PLA?

As barreiras de dispersão aquosa e mineral estão escalando rapidamente porque permitem a compostabilidade doméstica e eliminam os PFAS, abordando preocupações emergentes de saúde e regulatórias.

Qual é a principal restrição para uma adoção mais ampla do papelão compostável?

A capacidade limitada de compostagem industrial em várias regiões dificulta o processamento de fim de vida de certos produtos revestidos, embora o investimento em infraestrutura esteja se acelerando para fechar essa lacuna.

Página atualizada pela última vez em: