Tamanho e Participação do Mercado de Embalagens de Papel e Papelão da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

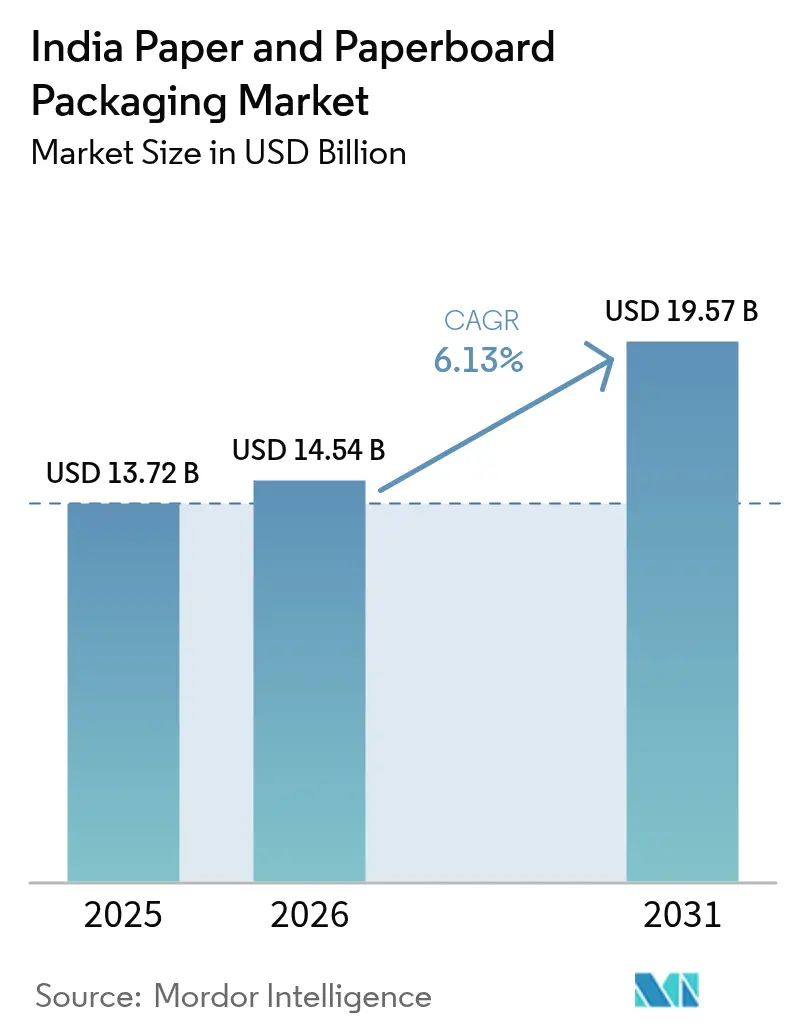

| Tamanho do mercado no ano base (2025) | 13.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel e Papelão da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens de papel e papelão da Índia cresça de USD 13,72 bilhões em 2025 para USD 14,54 bilhões em 2026, com previsão de atingir USD 19,57 bilhões até 2031 a um CAGR de 6,13% no período de 2026-2031. Uma proibição nacional de determinados itens plásticos de uso único, a rápida expansão da penetração do comércio eletrônico e investimentos recordes em polpação de resíduos agrícolas tornaram-se os pilares centrais que sustentam essa trajetória. Os perfis de pedidos estão se fragmentando à medida que as plataformas de comércio rápido favorecem embalagens corrugadas de tamanho adequado, enquanto as marcas de alimentos e bebidas migram para embalagens de material único habilitadas com código QR que simplificam as auditorias de Responsabilidade Estendida do Produtor. Moinhos integrados com polpa cativa e energia de biomassa estão ampliando sua vantagem de custo em relação aos conversores que dependem de papel reciclado importado volátil. Ao mesmo tempo, prensas flexográficas e digitais automatizadas permitem que conversores ágeis conquistem trabalhos de curta tiragem premium em cosméticos e produtos farmacêuticos, apesar dos custos mais elevados de matéria-prima.

Principais Conclusões do Relatório

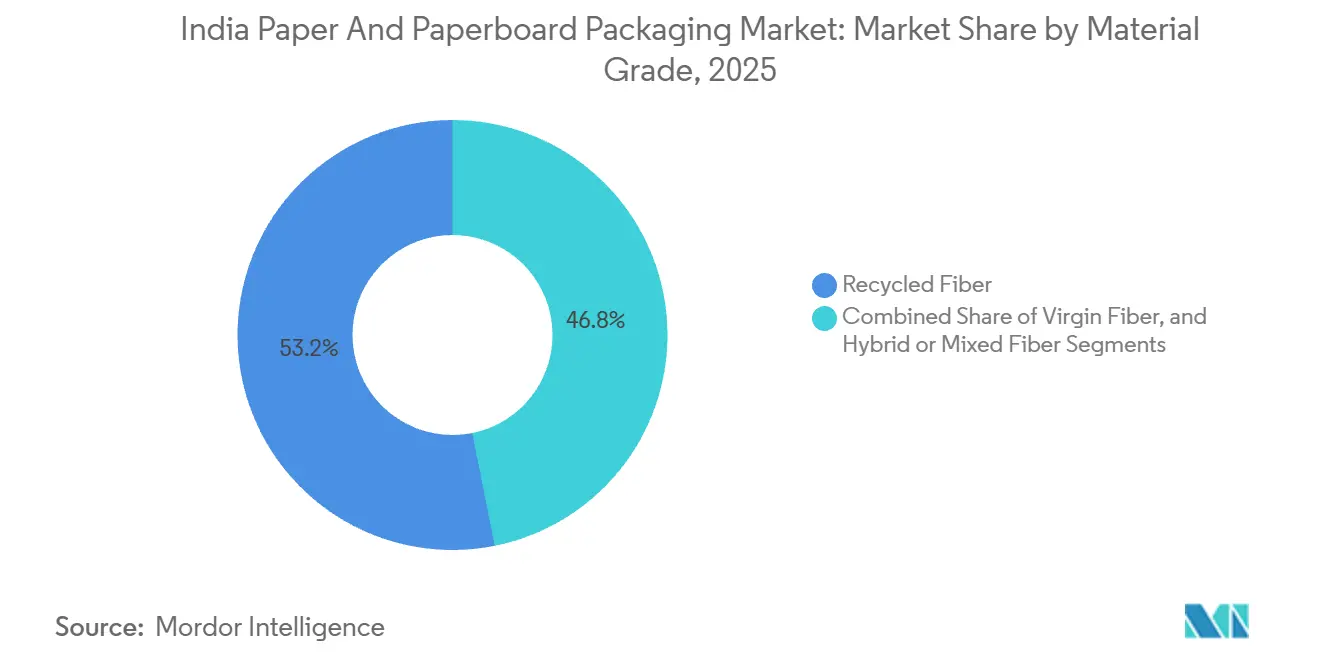

- Por grau de material, a fibra reciclada liderou com 53,16% da participação do mercado de embalagens de papel e papelão da Índia em 2025, enquanto a fibra híbrida ou mista está projetada para registrar o CAGR mais rápido de 7,14% até 2031.

- Por tipo de produto, as embalagens corrugadas representaram 48,24% do tamanho do mercado de embalagens de papel e papelão da Índia em 2025, enquanto as caixas para líquidos devem expandir a um CAGR de 7,63% até 2031.

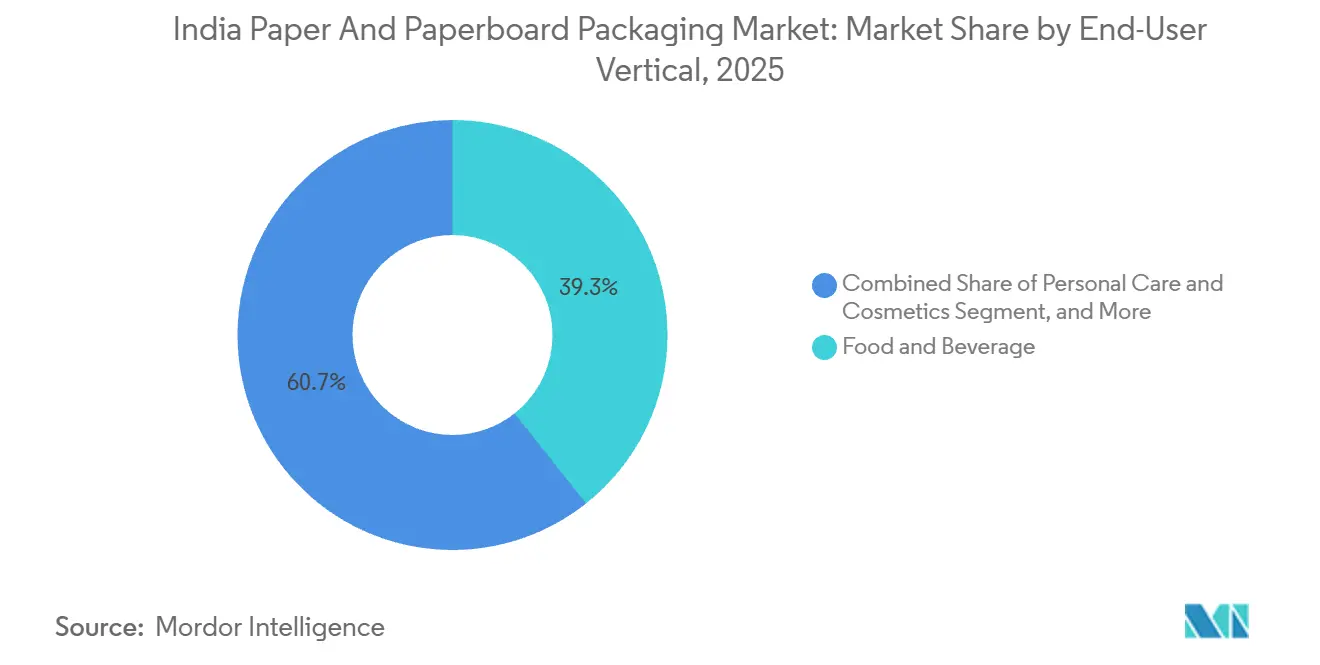

- Por vertical de usuário final, alimentos e bebidas detinham 39,34% de participação de mercado em 2025, enquanto cuidados pessoais e cosméticos está previsto para crescer a um CAGR de 8,12% durante 2026-2031.

- Por formato de embalagem, a embalagem secundária representou 45,24% do tamanho do mercado de embalagens de papel e papelão da Índia em 2025 e deve crescer a um CAGR de 7,85% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel e Papelão da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Embalagens Corrugadas no Comércio Eletrônico | +1.8% | Nacional, com concentração em clusters de dark stores metropolitanos e centros de comércio rápido de cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Migração de Marcas de Alimentos para Embalagens de Material Único Recicláveis | +1.3% | Nacional, liderado por grandes empresas de bens de consumo de massa em Maharashtra, Tamil Nadu, Gujarat | Médio prazo (2-4 anos) |

| Proibição Governamental de Plásticos de Uso Único | +1.1% | Nacional, com fiscalização mais rigorosa em Delhi, Karnataka, Maharashtra | Médio prazo (2-4 anos) |

| Surgimento de Centros Regionais de Comércio Rápido | +0.9% | Cidades de segundo e terceiro nível, incluindo Jaipur, Lucknow, Coimbatore, Indore | Curto prazo (≤ 2 anos) |

| Investimentos em Impressão Flexográfica Automatizada de Alta Velocidade | +0.6% | Nacional, concentrado em clusters de conversores em Gujarat, Tamil Nadu, Haryana | Longo prazo (≥ 4 anos) |

| Adições de Capacidade de Polpa de Resíduos Agrícolas | +0.5% | Punjab, Haryana, Uttar Pradesh (palha de trigo); Maharashtra, Karnataka (bagaço) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens Corrugadas no Comércio Eletrônico

Os ciclos de pedido a despacho no comércio rápido foram comprimidos de horas para minutos, forçando os conversores próximos aos centros de distribuição a manter embalagens pré-montadas disponíveis a todo momento. As unidades médias por remessa estão agora mais próximas de uma SKU do que as três a cinco típicas dos modelos anteriores de varejo eletrônico, multiplicando efetivamente a demanda por embalagens corrugadas por rupia de mercadoria vendida. Cidades de segundo nível como Jaipur, Lucknow, Coimbatore e Indore estão expandindo mais rapidamente porque os operadores de dark stores garantem custos imobiliários mais baixos lá, atraindo conversores regionais a investir em cortadoras rotativas e marcadoras-riscadoras. O dimensionamento adequado para reduzir o excesso de material de preenchimento tornou-se uma alavanca de custo fundamental para plataformas que despacham milhões de micropedidos por mês. O consequente boom em chapas de micro-flauta que oferecem resistência ao esmagamento com gramagens mais leves adiciona novo impulso ao mercado de embalagens de papel e papelão da Índia.

Migração de Marcas de Alimentos para Embalagens de Material Único Recicláveis

As regras de Responsabilidade Estendida do Produtor exigem rastreabilidade por código QR a partir de julho de 2025, levando os proprietários de marcas a redesenhar embalagens em torno de um único substrato.[1]Ministério do Meio Ambiente, Florestas e Mudanças Climáticas, "Regras de Emenda para Gestão de Resíduos Plásticos 2024," moef.gov.in Os fabricantes de caixas responderam com papelão com revestimento de barreira que resiste a óleo, umidade e oxigênio sem depender de laminados plásticos multicamadas. Embora esses substratos custem 8-12% a mais do que embalagens de polietileno, as principais empresas de bens de consumo absorvem o prêmio para evitar multas por não conformidade e riscos reputacionais. Os varejistas agora preferem caixas com acabamento fosco que destacam credenciais de sustentabilidade, uma mudança que aumenta o valor de impressão por embalagem. Grandes conversores que garantem acordos de fornecimento plurianuais podem, portanto, justificar maior automação e ampliar sua vantagem competitiva.

Proibição Governamental de Plásticos de Uso Único

A proibição de 19 itens plásticos de uso único posicionou o papel como substituto padrão para sacolas, talheres e utensílios de serviço de alimentação.[2]Secretaria de Imprensa do Governo, "Fiscalização da Proibição de Plásticos de Uso Único," pib.gov.in Estados com equipes de inspeção bem estruturadas, como Delhi e Karnataka, arrecadaram a maior parte das multas de INR 198 milhões registradas até 2024, reforçando a urgência de conformidade. A demanda por sacolas kraft para supermercados e bandejas de polpa moldada, que era insignificante antes da proibição, disparou nos formatos de varejo moderno. Os moinhos estão atualizando as químicas de polpação para atender a limites mais rígidos de migração de metais pesados em graus de contato com alimentos. Embora fluxos ilícitos de plástico persistam no varejo informal, a direção regulatória consolida um piso de demanda duradouro para soluções à base de fibra.

Surgimento de Centros Regionais de Comércio Rápido

Plataformas como Blinkit e Zepto abriram centros de microdistribuição em Jaipur, Lucknow, Coimbatore e Indore, cada um com estoque de 2.000 a 3.000 SKUs e prometendo janelas de entrega de 15 minutos. Esses centros exigem embalagens personalizadas que otimizem a densidade de prateleira, levando os conversores a instalar linhas flexográficas a menos de 50 km das dark stores. O fornecimento localizado elimina atrasos de frete interestadual e garante compromissos de reabastecimento no mesmo dia. Embalagens secundárias duráveis que sobrevivem a múltiplos ciclos de logística reversa estão ganhando preferência, aumentando a demanda por graus de papelão de alta resistência ao estouro. Em conjunto, essas tendências criam novos pools de lucro para conversores ágeis em centros de consumo emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços do Papel Reciclado Importado | -0.8% | Nacional, aguda em estados costeiros com acesso a portos (Gujarat, Maharashtra, Tamil Nadu) | Curto prazo (≤ 2 anos) |

| Inflação Crônica de Custos de Energia na Produção de Papelão para Contêineres | -0.7% | Nacional, mais severa em estados com redes dependentes de carvão (Chhattisgarh, Odisha, Jharkhand) | Médio prazo (2-4 anos) |

| Atrasos nos Reembolsos de GST para Conversores de Pequenas e Médias Empresas | -0.4% | Nacional, afeta desproporcionalmente as PMEs em Gujarat, Haryana, Uttar Pradesh | Médio prazo (2-4 anos) |

| Substituição Digital em Faturamento e Publicações | -0.3% | Nacional, concentrado em centros urbanos com alta adoção de pagamentos digitais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços do Papel Reciclado Importado

A Índia importou aproximadamente 1,5 milhão de toneladas de papel reciclado no ano fiscal de 2023-24, mas a eficiência da coleta doméstica permanece abaixo de 30%.[3]Ministério do Comércio e Indústria, "Dados de Importação de Papel Reciclado Ano Fiscal 2023-24," commerce.gov.in Os preços dos fardos oscilaram 20-30% durante 2024 após a política de Espada Nacional da China redirecionar remessas, forçando os moinhos de papelão reciclado a equilibrar margem versus volume. Conversores independentes presos em contratos de preço anuais resistem ao repasse de custos, comprimindo a lucratividade dos moinhos. Alguns produtores misturam polpa de resíduos agrícolas, mas as fibras de palha de trigo carecem da resistência à tração necessária para forros de uso intensivo. Até que a coleta organizada se expanda, a volatilidade continuará a prejudicar a economia da fibra reciclada.

Inflação Crônica de Custos de Energia na Produção de Papelão para Contêineres

As tarifas de carvão térmico e de rede elétrica aumentaram 10-15% em toda a Índia em 2024, elevando a energia para cerca de 20% do custo de produção de papelão para moinhos sem energia cativa. Players integrados como ITC e JK Paper instalaram cogeração de biomassa que queima resíduos agrícolas ou licor negro, isolando-os parcialmente das oscilações de combustíveis fósseis. Conversores independentes que compram papelão acabado não conseguem fazer hedge e, consequentemente, saem de SKUs de baixa margem ou se consolidam com concorrentes mais fortes. A inflação sustentada estreita a diferença de preço tradicional entre os graus reciclados e virgens, remodelando sutilmente as decisões de substrato. A pressão dos custos de energia, portanto, funciona duplamente como catalisador de consolidação dentro do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Material: Misturas de Fibra Híbrida Ganham Impulso

A fibra reciclada controlou 53,16% da participação do mercado de embalagens de papel e papelão da Índia em 2025, mas os graus híbridos estão previstos para entregar um CAGR de 7,14% até 2031, superando todas as outras opções de material. Essas misturas combinam polpa de resíduos agrícolas com carga reciclada, proporcionando resistência ao esmagamento enquanto satisfazem os critérios de conteúdo reciclado. A Diretoria Geral de Remédios Comerciais começou a investigar importações virgens subsidiadas do Chile e da China em 2024, tornando os híbridos de origem doméstica mais atraentes. A volatilidade do papel reciclado importado impulsiona ainda mais os moinhos a garantir matéria-prima de resíduos agrícolas de palha de trigo e bagaço, estabilizando as curvas de custo. Os incentivos políticos que recompensam a redução da queima de restolho e as metas de economia circular reforçam a transição para papelões híbridos.

A adoção de híbridos também beneficia os conversores: os papelões funcionam de forma limpa em corrugadoras de alta velocidade e aceitam tintas à base de água sem primer extra, reduzindo o tempo de inatividade. Os proprietários de marcas exibem logotipos de conteúdo reciclado de forma proeminente, melhorando a percepção nas prateleiras sem sacrificar a resistência à compressão das caixas. Moinhos integrados com ativos de polpa e conversão, portanto, defendem as margens mesmo em ciclos de baixa. Empresas menores ainda podem participar comprando folhas híbridas pré-cortadas, embora sua base de custos permaneça mais alta do que a dos concorrentes verticalmente integrados. No geral, os graus híbridos avançam tanto na comunicação de sustentabilidade quanto no desempenho, garantindo seu lugar no mix de crescimento do mercado de embalagens de papel e papelão da Índia.

Por Tipo de Produto: Caixas para Líquidos Aproveitam o Crescimento do Setor de Laticínios

As embalagens corrugadas dominaram 48,24% do tamanho do mercado de embalagens de papel e papelão da Índia em 2025, mas as caixas para líquidos estão posicionadas para o CAGR mais rápido de 7,63% até 2031. Menos de 10% da produção de leite da Índia chega aos consumidores em forma embalada, deixando amplo espaço para caixas assépticas que permitem armazenamento em temperatura ambiente. A planta da SIG Combibloc de USD 96 milhões em Ahmedabad pode produzir 4 bilhões de embalagens por ano, garantindo fornecimento local para cooperativas que modernizam a distribuição. Os processadores de laticínios em cidades de segundo nível valorizam embalagens estáveis em prateleira que dispensam os custos da cadeia de frio, ampliando o acesso ao mercado e reduzindo o desperdício.

Além dos laticínios, bebidas à base de frutas e leites aromatizados adotam formatos de caixa para se diferenciar das garrafas PET. As caixas dobráveis mantêm relevância em produtos farmacêuticos e confeitaria porque recursos antifalsificação, como folhas holográficas, se encaixam facilmente no substrato de caixa. As sacolas de papel continuam a se beneficiar das proibições de plásticos finos em supermercados, embora as opções reutilizáveis de não tecido desacelerem sua penetração. As caixas rígidas, apesar de uma base de volume de nicho, capturam margens premium em smartphones e acessórios de luxo. Coletivamente, esse perfil de demanda diversificado consolida as caixas para líquidos e os formatos de papelão aliados como pilares estruturais de crescimento.

Por Vertical de Usuário Final: Cuidados Pessoais Lidera a Premiumização

Alimentos e bebidas detinham 39,34% da participação do mercado de embalagens de papel e papelão da Índia em 2025, mas cuidados pessoais e cosméticos está previsto para expandir a um CAGR de 8,12% durante 2026-2031. Um setor doméstico de cuidados pessoais de USD 28 bilhões produziu 186,6 bilhões de peças de embalagem em 2024, favorecendo caixas com acabamento fosco com vernizes de toque suave e estampagem a folha. Os proprietários de marcas localizam designs para festivais, resultando em trocas frequentes que recompensam os conversores equipados com prensas com acionamento por servo. A autenticação por código QR impressa em linha também apoia campanhas de engajamento direto ao consumidor.

Saúde e produtos farmacêuticos exigem selos à prova de adulteração e serialização, adicionando complexidade que aumenta a receita por unidade para fornecedores de caixas dobráveis. A eletrônica requer inserções corrugadas de micro-flauta e amortecimento de polpa moldada para reduzir danos no transporte, expandindo o uso de papelão leve, mas de alta resistência. Peças industriais e automotivas são enviadas em contêineres de uso intensivo, embora o crescimento ali siga ciclos de fabricação mais amplos. Consequentemente, enquanto os produtos básicos ancoram o volume, os cuidados pessoais premium e os produtos farmacêuticos regulamentados impulsionam o crescimento de valor para os conversores.

Por Formato de Embalagem: Embalagens Secundárias Otimizam o Atendimento de Pedidos

A embalagem secundária representou 45,24% da participação do mercado de embalagens de papel e papelão da Índia em 2025 e deve crescer a um CAGR de 7,85% até 2031. Os varejistas omnicanal padronizam os tamanhos das embalagens de envio para que os classificadores automatizados lidem com pedidos de SKUs mistas sem interrupções. As dark stores de comércio rápido com menos de 372 m² dependem de caixas desmontáveis que se abrem em segundos e se encaixam planas quando vazias, conservando o espaço limitado nos corredores. As embalagens de tamanho adequado também reduzem o material de preenchimento, diminuindo os custos de frete e melhorando as pontuações ecológicas nos painéis dos varejistas.

As embalagens primárias ainda comunicam a identidade da marca e atendem às necessidades de desempenho de barreira, com papelões revestidos substituindo o plástico multicamadas em salgadinhos e alimentos de consumo por impulso. As embalagens terciárias, como envoltórios de paletes, permanecem comoditizadas, mas os próximos mandatos de código QR estimulam demanda limitada por envoltórios externos ricos em dados. Os conversores que instalam impressoras digitais em linha podem incorporar códigos de nível de lote sem etapas extras de manuseio, obtendo prêmios de serviço. À medida que os modelos de atendimento evoluem, a inovação no formato secundário permanece crucial para os ganhos de eficiência em toda a cadeia de suprimentos.

Análise Geográfica

Os estados costeiros ocidentais e meridionais dominam os fluxos de fibra porque os portos de Mundra, Kandla, JNPT e Chennai lidam com quase todo o papel reciclado importado. Gujarat e Tamil Nadu, portanto, abrigam os clusters de conversores mais densos da Índia, atendendo a fábricas de bens de consumo de massa localizadas a menos de 150 km dos portões portuários. Os moinhos integrados em Maharashtra aproveitam a proximidade com as sedes de marcas em Mumbai e Pune, encurtando os ciclos de design ao mercado para novas SKUs.

Punjab, Haryana e Uttar Pradesh fornecem palha de trigo e casca de arroz em abundância, que são consumidas por novas linhas de polpa de resíduos agrícolas. Isso se alinha com os esforços para mitigar a queima de restolho e garantir a segurança de fibra. Estados do interior sem acesso a portos, como Chhattisgarh e Madhya Pradesh, estão migrando para cargas à base de resíduos agrícolas para evitar preços voláteis de fardos, criando um corredor de polpa centro-norte que contraria o viés tradicional da costa oeste.

A prontidão para conformidade com a rastreabilidade por código QR varia amplamente. Distritos urbanos como Pune e Surat já pilotam links digitais entre lotes de embalagens e recibos de recicladores, enquanto muitos blocos rurais ainda constroem redes básicas de coleta. Os conversores pioneiros nas metrópoles ganham status de fornecedor preferencial para marcas multinacionais, mas as localidades de terceiro nível apresentam potencial de campo aberto para players dispostos a enfrentar a logística fragmentada, garantindo a diversificação geográfica do mercado de embalagens de papel e papelão da Índia.

Cenário Competitivo

O mercado de embalagens de papel e papelão da Índia apresenta fragmentação moderada. ITC Limited e JK Paper Limited operam cadeias integradas de polpa a caixa, isolando as margens contra choques de fibra e energia que comprimem os conversores que compram papelão no mercado spot. Smurfit WestRock combina know-how de design importado com serviços de dimensionamento adequado localizados para clientes de comércio rápido, reforçando sua proposta de valor além do simples fornecimento de corrugado.

A automação é um campo de batalha fundamental. TCPL Packaging e Parksons Packaging instalaram cada uma linhas flexográficas multicoloridas com folheamento em linha que reduzem drasticamente o tempo de troca, permitindo a execução lucrativa de tiragens de cosméticos abaixo de 10.000 unidades. Certificações de sustentabilidade, como os rótulos do Conselho de Manejo Florestal e os sistemas de segurança alimentar ISO 22000, agora influenciam as adjudicações de licitações, permitindo que fornecedores credenciados cobrem prêmios de 5-8%.

A inflação de custos está impulsionando a consolidação, com vários conversores de pequenas e médias empresas entrando em negociações estruturadas de venda após os picos de energia e papel reciclado eliminarem as margens brutas em 2024. Os grupos maiores estão focando em aquisições complementares que adicionam cobertura territorial ou revestimentos especializados. Isso indica que o poder de mercado se concentrará mesmo com a expansão da demanda geral, moldando a competitividade futura do mercado de embalagens de papel e papelão da Índia.

Líderes do Setor de Embalagens de Papel e Papelão da Índia

Tetra-Pak India Private Limited

Oji India Packaging Private Limited

ITC Limited – Paperboards and Specialty Papers Division

Huhtamaki India Limited

Smurfit WestRock

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A planta de caixas assépticas da SIG Combibloc em Ahmedabad atingiu capacidade total de 4 bilhões de embalagens após um investimento de EUR 90 milhões (USD 96 milhões).

- Outubro de 2025: JK Paper Limited iniciou uma planta de polpa quimiotermomecânica branqueada em Songadh, Gujarat, por USD 78 milhões, adicionando 75.000 toneladas de polpa de alto brilho.

- Agosto de 2025: TCPL Packaging Limited obteve a certificação ISO 22000 para sua linha de papelão de contato com alimentos em Gujarat.

- Junho de 2025: Parksons Packaging Limited comissionou uma prensa flexográfica de sete cores com folheamento e relevo em linha em Haryana.

Escopo do Relatório do Mercado de Embalagens de Papel e Papelão da Índia

O estudo acompanha a demanda por produtos de embalagem de papel e papelão, como caixas dobráveis, caixas corrugadas e outros, que são frequentemente usados para embalar produtos de alimentos e bebidas, como sucos, leite e cereais. Existem inúmeros graus de embalagem de papelão. O papelão é o material mais comum usado para fazer contêineres, como caixas dobráveis. O papelão requer polpação, branqueamento opcional, refinamento, formação de folhas, secagem, calandragem e enrolamento para a fabricação do papel.

O Relatório do Mercado de Embalagens de Papel e Papelão da Índia é Segmentado por Grau de Material (Fibra Virgem, Fibra Reciclada e Fibra Híbrida ou Mista), Tipo de Produto (Caixas Dobráveis, Embalagens Corrugadas, Caixas para Líquidos, Sacolas e Sacos de Papel, Caixas Rígidas e Outros Tipos de Produto), Vertical de Usuário Final (Alimentos e Bebidas, Saúde e Produtos Farmacêuticos, Cuidados Pessoais e Cosméticos, Elétrico e Eletrônico, Industrial e Automotivo e Outros Setores de Usuário Final) e Formato de Embalagem (Embalagem Primária, Embalagem Secundária e Embalagem Terciária). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fibra Virgem |

| Fibra Reciclada |

| Fibra Híbrida ou Mista |

| Caixas Dobráveis |

| Embalagens Corrugadas |

| Caixas para Líquidos |

| Sacolas e Sacos de Papel |

| Caixas Rígidas |

| Outros Tipos de Produto |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Elétrico e Eletrônico |

| Industrial e Automotivo |

| Outros Setores de Usuário Final |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária |

| Por Grau de Material | Fibra Virgem |

| Fibra Reciclada | |

| Fibra Híbrida ou Mista | |

| Por Tipo de Produto | Caixas Dobráveis |

| Embalagens Corrugadas | |

| Caixas para Líquidos | |

| Sacolas e Sacos de Papel | |

| Caixas Rígidas | |

| Outros Tipos de Produto | |

| Por Vertical de Usuário Final | Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Elétrico e Eletrônico | |

| Industrial e Automotivo | |

| Outros Setores de Usuário Final | |

| Por Formato de Embalagem | Embalagem Primária |

| Embalagem Secundária | |

| Embalagem Terciária |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de papel e papelão da Índia em 2026?

O mercado está avaliado em USD 14,54 bilhões em 2026 e está projetado para atingir USD 19,57 bilhões até 2031.

Qual segmento cresce mais rapidamente até 2031?

As caixas para líquidos estão previstas para expandir a um CAGR de 7,63% à medida que os processadores de laticínios adotam embalagens para armazenamento em temperatura ambiente.

Por que os papelões de fibra híbrida estão ganhando popularidade?

Eles misturam polpa virgem de resíduos agrícolas com carga reciclada, proporcionando a resistência necessária enquanto atendem aos mandatos de conteúdo reciclado e evitam direitos antidumping.

O que impulsiona a demanda por embalagens secundárias?

Os centros de atendimento omnicanal e de comércio rápido padronizam os tamanhos das embalagens de envio para classificação automatizada, impulsionando as embalagens secundárias a um CAGR de 7,85%.

Como a proibição de plásticos de uso único afeta as embalagens de papel?

A proibição posiciona o papel como substituto padrão para sacolas e utensílios de serviço, desbloqueando novo volume para sacolas kraft e bandejas de polpa moldada.

Página atualizada pela última vez em: