Tamanho e Participação do Mercado de Display de Cristal Líquido em Silício (LCoS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

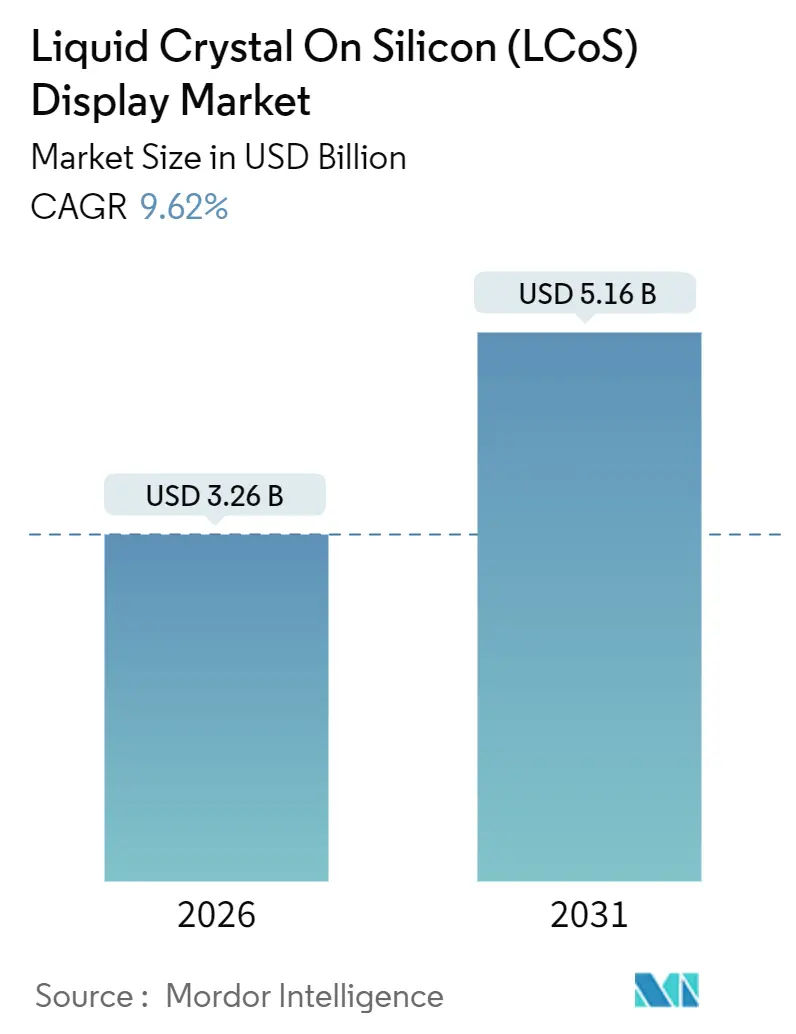

| Tamanho do Mercado (2026) | 3.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

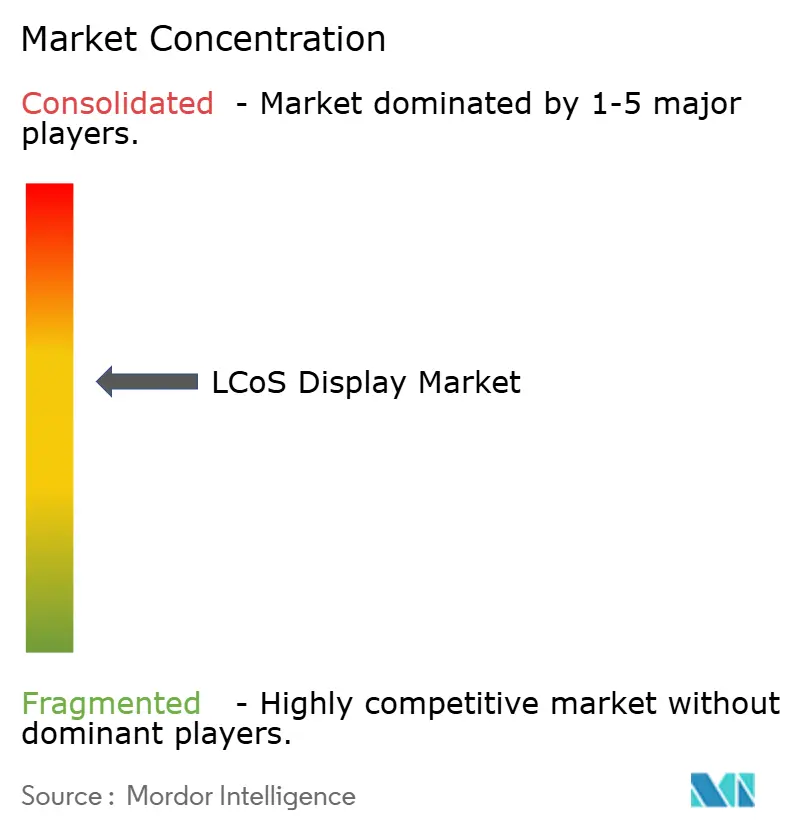

| Concentração do Mercado | Médio |

Principais jogadores_Display_Market_-_Major_Players.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Display de Cristal Líquido em Silício (LCoS) por Mordor Intelligence

O tamanho do mercado de display de cristal líquido em silício (LCoS) atingiu USD 3,26 bilhões em 2026 e está projetado para alcançar USD 5,16 bilhões até 2031, expandindo-se a um CAGR de 9,62% ao longo de 2026-2031. Esse crescimento baseia-se na capacidade da tecnologia de fornecer altíssima densidade de pixels e contraste em formatos compactos. A crescente demanda por headsets de realidade aumentada, displays head-up automotivos panorâmicos e ferramentas de fotônica quântica mantém o mercado de display LCoS em trajetória ascendente. O acoplamento de iluminação a laser está desbloqueando níveis de brilho antes reservados ao processamento digital de luz, enquanto os modos de cristal líquido ferroelétrico estão possibilitando a comutação em menos de um milissegundo, necessária para o direcionamento holográfico de feixes. O realinhamento das cadeias de suprimentos no Japão e na China, juntamente com o financiamento dos Estados Unidos e da Europa para fábricas domésticas, está remodelando os fluxos de investimento em toda a cadeia de valor.

Principais Conclusões do Relatório

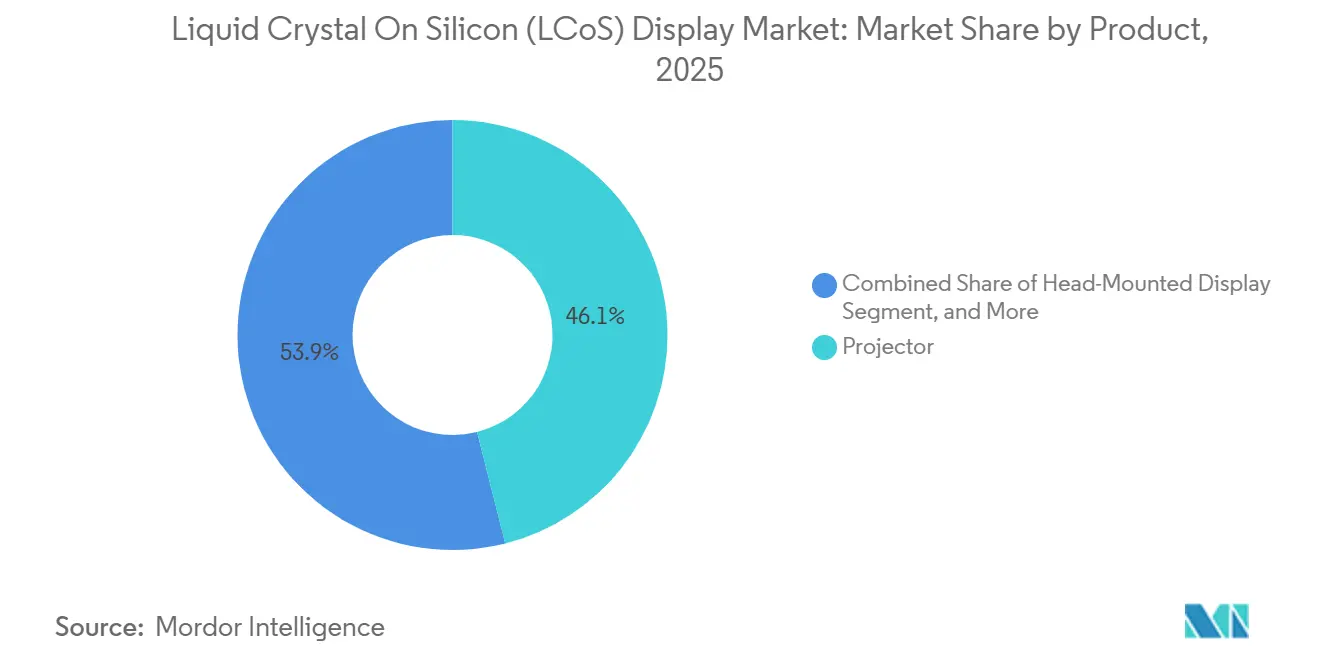

- Por Produto, os projetores lideraram com 46,06% da participação de mercado de display LCoS em 2025, enquanto os displays montados na cabeça estão avançando a um CAGR de 10,22% até 2031.

- Por Tecnologia, a tecnologia nemática capturou 60,11% da receita de 2025, porém as variantes ferroelétricos estão previstas para crescer a um CAGR de 10,54% até 2031.

- Por Usuário Final, os eletrônicos de consumo responderam por 38,03% dos gastos de 2025, enquanto a demanda automotiva está prevista para crescer a um CAGR de 10,03% em decorrência dos lançamentos de HUDs panorâmicos.

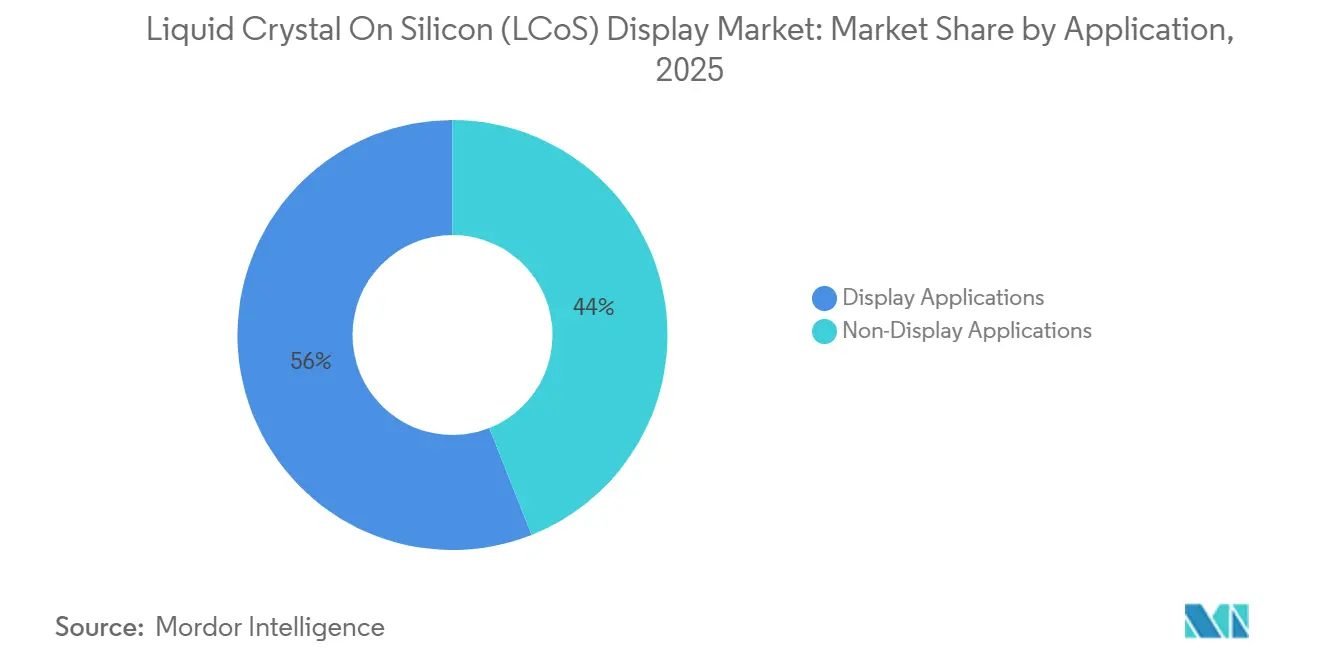

- Por Aplicação, os projetores responderam pela maior participação com 56% em 2025, enquanto as Aplicações Não-Display devem crescer à taxa mais rápida de CAGR de 10,2% até 2031.

- Por Resolução, os painéis Full HD (1080p) detiveram 40,19% da receita em 2025, enquanto o segmento de resolução 4K e acima está posicionado para expandir a um CAGR de 10,83%.

- A América do Norte garantiu 34,38% das vendas globais em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 10,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Display de Cristal Líquido em Silício (LCoS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Produtos de Display de Alta Resolução | +1.80% | Global, com concentração na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação de AR e VR em Dispositivos de Consumo e HMDs | +2.10% | Global, liderado pela América do Norte e pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Automotiva Crescente de HUDs | +1.60% | Segmentos premium da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento do LCoS com Iluminação a Laser para Projetores de Alto Brilho | +1.30% | Global, com adoção antecipada na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Integração de Moduladores de Luz Espacial LCoS em Pesquisas de Quântica e Fotônica | +0.90% | América do Norte, Europa, hubs de pesquisa selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Financiamento Governamental para Fabricação Avançada de Microdisplays | +1.20% | América do Norte (Lei CHIPS), Europa (Horizon Europe), Ásia-Pacífico (programas nacionais) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Produtos de Display de Alta Resolução

Simuladores profissionais, microscópios cirúrgicos e entusiastas de home theater estão convergindo para requisitos de 4K e 8K, e o mercado de display de cristal líquido em silício (LCoS) está respondendo com espaçamentos de pixels abaixo de 3 micrômetros. O VPL-GTZ380 da Sony Corporation empilha três painéis de 1,38 polegadas para obter imagens nativas em 8K que reproduzem detalhes vasculares para treinamento cirúrgico.[1]Sony Corporation, "VPL-GTZ380 Projetor Laser Nativo 8K," sony.com Os fabricantes de painéis estão adotando a fotolitografia de imersão para manter os rendimentos, o que aumenta o investimento em capital, mas fortalece as barreiras de entrada. Embora as limitações de preço desacelerem a adoção do 4K em projetores de consumo convencionais, clientes corporativos e educacionais estão atualizando mais rapidamente para atender aos padrões de legibilidade de texto fino. Como resultado, espera-se que os painéis de alta resolução conquistem uma fatia cada vez maior da receita futura.

Implantação de AR e VR em Dispositivos de Consumo e HMDs

Headsets mais finos precisam de densidades de pixels que eliminem o efeito de porta de tela na distância de visualização de comprimento de braço. O chip OP03021 da OmniVision Technologies, lançado em dezembro de 2025, integra 1920 × 1080 pixels em uma diagonal de 0,39 polegadas e opera a 120 Hz de atualização, permitindo que óculos de realidade mista pesem menos de 100 g.[2]OmniVision Technologies, "Primeiro Microdisplay LCoS de Chip Único da Indústria," ovt.com A Himax Technologies seguiu com uma arquitetura de iluminação frontal de borda dupla que reduz o comprimento do caminho óptico em 30%, permitindo que os designers criem hastes temporais mais finas. Tais avanços sustentam um CAGR de 10,22% para as remessas de HMDs dentro do mercado mais amplo de display de cristal líquido em silício (LCoS). Os modos ferroelétricos que comutam em menos de um milissegundo também são fundamentais para reduzir a latência de movimento a fóton abaixo de 10 ms, um limiar para o conforto do usuário.

Adoção Automotiva Crescente de HUDs

As montadoras estão expandindo os displays head-up de pequenos vidros combinadores para visuais que abrangem o para-brisa. O sistema Panoramic Vision da BMW Group, que entrou em produção em série em 2025, utiliza um motor LCoS com iluminação a laser classificado em 10.000 cd/m², alto o suficiente para legibilidade ao meio-dia.[3]BMW Group, "Panoramic Vision, O Futuro dos Displays Head-Up," bmwgroup.com O módulo de 2025 da JVC Kenwood adiciona um substrato térmico de 50 W para que os painéis suportem o calor da cabine. O Euro NCAP agora concede pontos de segurança para AR-HUDs que destacam usuários vulneráveis da via, tornando a adoção do LCoS uma rota para pontuações mais altas nos testes de colisão. À medida que os regulamentos de segurança se tornam mais rigorosos, os HUDs panorâmicos estão passando de extras de luxo para recursos convencionais.

Surgimento do LCoS com Iluminação a Laser para Projetores de Alto Brilho

A substituição de lâmpadas de mercúrio por lasers de banda estreita aumenta o brilho ao mesmo tempo em que possibilita o escurecimento dinâmico. O motor LaserLight da Kyocera fornece mais de 5.000 lúmens de uma fonte do tamanho de um smartphone, e o painel X15213-03CR da Hamamatsu Photonics KK suporta densidades de potência óptica acima de 10 W/mm² graças ao vidro de cobertura de safira. Esses avanços permitem que os projetores de locais de eventos superem as barreiras de 30.000 lúmens sem degradação de imagem. O maior contraste e as vidas úteis mais longas estão reduzindo o custo total de propriedade, o que ajuda o mercado de display de cristal líquido em silício (LCoS) a defender a participação dos projetores contra os concorrentes de DLP.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Desenvolvimento e Fabricação de Tecnologia | -1.40% | Global, particularmente agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Concorrência de Alternativas OLED e MicroLED | -1.70% | Global, com substituição mais rápida em eletrônicos de consumo | Médio prazo (2-4 anos) |

| Dependência da Cadeia de Suprimentos de Materiais de Cristal Líquido Especializados | -0.80% | Global, com risco de concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desafios de Gestão Térmica em Painéis LCoS de Alto Brilho | -0.60% | Global, mais crítico em automotivo e aviação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Desenvolvimento e Fabricação de Tecnologia

As ferramentas de padronização abaixo de 3 micrômetros custam acima de USD 100 milhões cada, e as perdas iniciais de rendimento podem chegar a 20% quando o alinhamento do cristal líquido oscila. A Japan Display separou seus ativos de microdisplay automotivo na AutoTech em outubro de 2025 para isolar essa pressão de investimento em capital. Os compradores de eletrônicos de consumo também exigem reduções anuais de preços, comprimindo a recuperação de margens. Essa economia desencoraja novos entrantes e mantém a maior parte da capacidade de alta resolução concentrada no Japão, na Coreia do Sul e em Taiwan.

Concorrência de Alternativas OLED e MicroLED

Os microdisplays emissivos estão avançando sobre os valores de brilho e contraste que antes distinguiam o LCoS. O Lightning OLED da Kopin Corporation atingiu 3.000 nits a uma relação de contraste de 100.000:1, consumindo 40% menos energia do que painéis LCoS comparáveis. Samsung Electronics e Sony Corporation demonstraram protótipos de MicroLED superando 3.000 ppi com resposta em microssegundos em 2025. À medida que as diferenças de preço diminuem, os fornecedores de LCoS devem apostar na modulação somente de fase e na comutação seletiva de comprimento de onda, áreas onde os concorrentes emissivos ainda não conseguem competir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Wearables Superam Projetores Tradicionais

O segmento gerou a maior fatia do tamanho do mercado de display de cristal líquido em silício (LCoS) a partir de projetores em 2025, com projetores detendo 46,06% da receita. No entanto, os displays montados na cabeça devem crescer mais rapidamente, a 10,22% ao ano. Os pico projetores estão se voltando para interfaces de casa inteligente que projetam controles nas paredes, enquanto os painéis de modulador de luz espacial, embora de nicho, comandam os preços mais altos porque os laboratórios pagam pela precisão de fase.

O OP03021 da OmniVision Technologies habilitou pixels de resolução retinal dentro de uma diagonal de 0,39 polegadas, permitindo que os óculos AR de consumo pesem menos de 100 g e reforçando o impulso dos HMDs. Ao mesmo tempo, os proprietários de cinemas profissionais continuam a investir em projetores 8K de USD 80.000, preservando o fluxo de caixa para os fornecedores tradicionais. Essa narrativa dupla mantém o mercado de display LCoS equilibrado entre produtos de consumo sensíveis ao custo e soluções de projeção premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: A Comutação Ferroelétrica Ganha Terreno

Os modos nemáticos ainda dominaram 60,11% da receita de 2025, porém a participação ferroelétrica está expandindo mais rapidamente, sustentada por um CAGR de 10,54% que supera o mercado geral de display de cristal líquido em silício (LCoS). Os cristais líquidos ferroelétricos comutam em menos de 100 µs, essencial para LiDAR holográfico e ópticas AR varifocais.

O Instituto Fraunhofer de Sistemas de Microsensores e Fotônica (IPMS) demonstrou painéis ferroelétricos binários que reconfiguram feixes LiDAR automotivos em tempo real. Os obstáculos de rendimento persistem porque a polarização espontânea torna o alinhamento sensível, elevando as taxas de defeitos acima de 15%. Mesmo assim, os compradores em defesa e fotônica toleram prêmios de preço de 30% por ganhos de latência, garantindo margens saudáveis para os fornecedores capazes de dominar o processo.

Por Usuário Final: Automotivo Alcança os Eletrônicos de Consumo

Os compradores de eletrônicos de consumo responderam por 38,03% do total de 2025, ancorados pelos volumes de home theater e VR. Os programas automotivos, no entanto, estão crescendo a um CAGR de 10,03%, refletindo os impulsos regulatórios para HUDs imersivos. O substrato térmico de 50 W da JVC Kenwood ajuda os motores LCoS a sobreviver a temperaturas de painel acima de 85 °C, satisfazendo as rigorosas normas AEC-Q100 e ampliando a frota endereçável.

As atualizações de aviação e a metrologia óptica 3D permanecem fatias menores do tamanho do mercado de display de cristal líquido em silício (LCoS), porém geram investimentos em P&D desproporcionais devido às exigentes requisitos ambientais e de precisão. A imagem médica também está ganhando impulso, à medida que os reguladores aprovam procedimentos assistidos por AR que sobrepõem dados do paciente ao campo cirúrgico.

Por Aplicação: Usos de Display Dominam, mas Nichos de Fotônica Aceleram

As aplicações de display retiveram a maior participação em 2025, lideradas por projetores e microdisplays AR/VR de crescimento acelerado. Os displays head-up ampliaram a adoção, especialmente em veículos premium, fortalecendo o mercado de display de cristal líquido em silício (LCoS).

Os usos não-display, incluindo comutação seletiva de comprimento de onda para redes ópticas e moduladores de fase para impressão holográfica 3D, estão se expandindo à medida que as operadoras de telecomunicações implantam links de 400 G e 800 G. Os módulos da Santec agora roteiam 96 canais com perda de inserção inferior a 5 dB, reduzindo o tempo de inatividade da rede e o investimento em capital. Pesquisadores do Instituto de Tecnologia de Massachusetts (MIT) também comprovaram a impressão volumétrica 3D que cura fotopolímero em uma única etapa usando padrões de interferência LCoS somente de fase, sugerindo uma demanda futura disruptiva.

Por Resolução: 4K e 8K Alteram o Mix de Receita

O Full HD manteve 40,19% do faturamento em 2025, porém as unidades de 4K e acima estão crescendo a um CAGR de 10,83%, refletindo as necessidades empresariais e de simuladores de painéis de 8 milhões de pixels. A participação de mercado de display de cristal líquido em silício (LCoS) detida pelo HD (720p) continua a diminuir à medida que os pico projetores migram para 1080p para texto mais nítido.

Os scanners de imersão avançados que custam mais de USD 100 milhões são obrigatórios para gravar pixels abaixo de 3 µm, e apenas um punhado de fornecedores verticalmente integrados pode financiá-los. Depois que a DIC saiu do segmento químico em 2024, a fornecedora chinesa Slichem tornou-se a principal fonte de cristais líquidos de alta anisotropia, concentrando o risco de matérias-primas em uma única geografia.

Análise Geográfica

A América do Norte comandou 34,38% da receita de 2025 graças às fortes vendas de projetores empresariais, pedidos de capacetes de defesa e projetos-piloto iniciais de AR em cirurgia e logística. Institutos de pesquisa, como os laboratórios nacionais, compraram a maior parte dos moduladores de luz espacial somente de fase, reforçando a demanda local. Espera-se que a Lei CHIPS e Ciência semeie fábricas domésticas, embora novas linhas não tivessem iniciado a construção no início de 2026.

A Ásia-Pacífico está prevista para expandir-se a um CAGR de 10,94%, a taxa mais rápida do mundo. Os participantes tradicionais japoneses estão reconvertendo fábricas de LCD mais antigas para microdisplays, os grupos sul-coreanos estão investindo em componentes de AR, e a China está consolidando o fornecimento de produtos químicos de cristal líquido. A aquisição dos fluidos da DIC pela Slichem permite que os fabricantes de painéis chineses internalizem materiais-chave, mas as principais empresas de defesa ocidentais agora examinam as cadeias de suprimentos mais de perto.

A Europa ocupa uma posição intermediária, impulsionada pelos programas automotivos de HUD. As revisões de pontuação do Euro NCAP de 2025 recompensam os displays de realidade aumentada, levando as montadoras alemãs a padronizar HUDs panorâmicos em novos modelos. O Horizon Europe reservou EUR 1,2 bilhão (USD 1,3 bilhão) para fotônica até 2027, parte do qual financia pesquisas de moduladores de luz espacial LCoS. Os mercados do Oriente Médio compram sistemas LCoS para simulação de voo, enquanto a África e a América do Sul permanecem incipientes.

Panorama regulatório

A regulamentação que afeta os embarques de LCoS é moldada pela segurança de displays, qualificação automotiva e política comercial. Nos Estados Unidos, as tarifas da Seção 301 continuaram a influenciar os custos de desembarque e as estratégias de sourcing para componentes de display, e relatórios de abril de 2026 destacaram a atenção política às tarifas sobre displays digitais no contexto da redução da dependência da manufatura chinesa para cadeias de suprimentos relevantes para a defesa.

No aspecto de normas, as especificações de materiais e subsistemas usadas em pilhas de display avançadas estão sendo formalizadas, incluindo a publicação pela IEC da IEC TS 62565-4-4:2025 (abril de 2025) para especificar filmes de conversão de luz por pontos quânticos que podem ser usados junto com motores ópticos iluminados a laser. Para programas ligados ao governo, os requisitos de aquisição também moldam os designs de microdisplays, como o tópico SBIR N232-105 da Marinha dos EUA, que especifica atributos de desempenho para microdisplays LCoS, reforçando o foco de conformidade em taxa de atualização e prontidão de integração em casos de uso de defesa e pesquisa.

Análise da cadeia de valor

A cadeia de valor do LCoS vai de materiais especiais de cristal líquido e alinhamento até a fabricação de backplanes CMOS, montagem de células LC, óptica em nível de wafer, integração de módulos e distribuição em canais para plataformas OEM (projetores, headsets de AR/VR, HUDs e instrumentos fotônicos). Os materiais upstream incluem químicas de cristal líquido nemático e ferroelétrico e revestimentos ópticos, enquanto o processamento midstream se concentra em backplanes CMOS de alta resolução e ligação de tolerância estreita e montagem em salas limpas; a intensidade de capex é alta, com linhas de ligação de wafers exigindo infraestrutura de sala limpa que pode superar 200 milhões de dólares por linha.

A estrutura do setor favorece players que conseguem gerenciar rendimento e garantir insumos restritos. A capacidade de backplanes CMOS está concentrada na Ásia (notadamente Taiwan e Coreia do Sul), e equipamentos especializados, como ferramentas japonesas de corte a laser usadas em óptica em nível de wafer, podem criar estrangulamentos, com prazos de entrega relatados de até 18 meses. Downstream, fornecedores de microdisplays e SLM (por exemplo, OmniVision para microdisplays de chip único e HOLOEYE, Hamamatsu e outros especialistas em moduladores espaciais de luz) trabalham com OEMs de headsets, projetores, automotivo e fotônica, onde as exigências de integração relacionadas a gestão térmica, eficiência óptica e eletrônica de driver influenciam fortemente a seleção de fornecedores e os ciclos de qualificação.

Cenário Competitivo

O mercado de display LCoS apresenta uma estrutura moderadamente concentrada. Sony Corporation, JVC Kenwood, Canon Inc. e Epson Corporation dominam os nichos de projetores e HUDs porque projetam motores ópticos inteiros internamente. A linha SXRD da Sony Corporation integra química de cristal líquido proprietária e acoplamento a laser, permitindo que a empresa sustente preços premium em cinema e simulação. O módulo HUD de 10.000 cd/m² da JVC Kenwood mostra a profundidade de engenharia necessária para a qualificação de painel.

Os segmentos de fotônica somente de fase e de nicho pertencem à Hamamatsu Photonics KK, HOLOEYE Photonics AG, Syndiant Inc. e Forth Dimension Displays Ltd. Esses especialistas licenciam ou desenvolvem internamente patentes em torno de comutação em menos de um milissegundo e colagem de vidro de cobertura de safira, permitindo-lhes atender a desenvolvedores de óptica quântica e LiDAR dispostos a pagar USD 5.000 por painel.

Os depósitos de patentes escalaram em 2025; por exemplo, a Hamamatsu Photonics KK registrou 14 invenções sobre distribuidores de resfriamento a água para painéis com iluminação a laser, enquanto a OmniVision Technologies Inc. patenteou tubos de calor embutidos para dissipar 10 W/cm² sem exceder 50 °C. Novos entrantes estão de olho nos espaços em branco em motores holográficos baseados em ferroelétricos, com o objetivo de unir custo de nível de consumo com desempenho de nível militar.

Líderes do Setor de Display de Cristal Líquido em Silício (LCoS)

OmniVision Technologies Inc.

Hamamatsu Photonics KK

Sony Corporation

Koninklijke Philips NV

JVC Kenwood USA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco de curto prazo em torno de variantes LCoS de alta velocidade e miniaturização de sistemas para óculos de AR, HUDs automotivos e fotônica não relacionada a displays estão se abrindo à medida que os fornecedores otimizam potência, brilho e desempenho térmico. O microdisplay LCoS sequencial de cor completa em chip único OP03021 da OmniVision, para óculos inteligentes, introduzido em dezembro de 2025, reforça o avanço em direção a maior integração e menor potência em wearables, enquanto programas automotivos impulsionam maior brilho e robustez térmica em motores ópticos iluminados a laser. Em aplicações não relacionadas a displays, os moduladores espaciais de luz usados para formatação de feixe e processamento a laser estão ganhando destaque à medida que usuários industriais adotam controle de laser mais avançado, ampliando a demanda além da projeção convencional.

Roteiros tecnológicos também apontam para oportunidades na simplificação da pilha óptica e no gerenciamento de polarização para reduzir o comprimento do caminho óptico e melhorar a eficiência luminosa em displays baseados em guias de onda. O progresso da pesquisa em arquiteturas LCoS assistidas por metassuperfícies e o investimento contínuo no desenvolvimento de SLMs de alta resolução, incluindo programas ligados a objetivos industriais e de tecnologia quântica, apoiam a diferenciação de produtos em modulação apenas de fase, direcionamento de feixe e operação de alta taxa de quadros, onde o LCoS mantém vantagens práticas sobre alternativas de microdisplay emissivo em arquiteturas ópticas específicas.

Desenvolvimentos recentes do setor

- Maio de 2026: a Marinha dos EUA expande o tópico SBIR N232-105 para incluir qualificações ampliadas de microdisplays LCoS em plataformas adicionais.

- Dezembro de 2025: a OmniVision introduziu o microdisplay LCoS sequencial de cor completa em chip único OP03021 para óculos inteligentes. O lançamento destaca um avanço em direção a maior integração e menor potência em wearables de AR, fortalecendo a competitividade do LCoS onde o volume do motor óptico e as restrições de bateria dominam as decisões de design.

- Junho de 2024: um consórcio intersetorial anunciou um plano para ampliar a fabricação de backplanes LCoS na Ásia, sinalizando uma mudança em direção à manufatura em maior escala.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas geradas pelas soluções de display de cristal líquido sobre silício (LCoS) usadas para criar imagens em sistemas de projeção e visualização próxima ao olho, onde uma camada de cristal líquido é construída sobre um backplane de silício e normalmente opera em uma arquitetura reflexiva.

Exclusões de escopo: excluímos tecnologias de display não LCoS e componentes ópticos gerais que não funcionam como um painel de imagem LCoS.

Visão geral da segmentação

- Por Produto

- Display Montado na Cabeça (HMD)

- Projetor

- Display Head-Up (HUD)

- Pico Projetor

- Painel Modulador de Luz Espacial

- Por Tecnologia

- LCoS Ferroelétrico (FLCoS)

- LCoS Nemático (NLCoS)

- Comutação Seletiva de Comprimento de Onda (WSS)

- LCoS Refletivo

- LCoS Transmissivo

- Por Usuário Final

- Eletrônicos de Consumo

- Automotivo

- Aviação

- Medição Óptica 3D

- Médico

- Militar

- Industrial e Científico

- Por Aplicação

- Aplicações de Display

- Projetores

- Microdisplays para HMDs AR/VR

- Displays Head-Up

- Aplicações Não-Display

- Comutação Seletiva de Comprimento de Onda em Telecomunicações Ópticas

- Direcionamento de Feixe e LiDAR

- Moduladores de Luz Espacial para Holografia e Impressão 3D

- Aplicações de Display

- Por Resolução

- HD (Menor ou igual a 720p)

- Full HD (1080p)

- WQHD (1440p)

- 4K e Acima

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com uma visão prática de onde o LCoS é realmente utilizado, mapeando depois como esses usos finais se traduzem em embarques e receitas. Para esse mapeamento, recorremos a fontes públicas como as estatísticas comerciais da US International Trade Commission, as séries de importação e exportação por país do UN Comtrade e os indicadores macroeconômicos do US Bureau of Economic Analysis para manter o ambiente de demanda consistente ao longo dos anos.

Também revisamos fontes como o IEEE e outros periódicos revisados por pares de óptica e displays para verificar a direção tecnológica, as mudanças de resolução e as narrativas de velocidade de comutação que influenciam o momento de adoção. Registros de empresas, apresentações a investidores e cobertura de imprensa confiável foram usados para entender os lançamentos de produtos e quaisquer comentários sobre capacidade ou cadeia de suprimentos. Quando necessário, usamos assinaturas pagas para dados financeiros e inteligência corporativa, além de cobertura de bases de dados de patentes, para confirmar a titularidade de direções de design importantes e evitar duplicidade de contagem entre categorias de display adjacentes. Estes são exemplos ilustrativos, e outras fontes públicas foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para confirmar qual parcela da receita está realmente vinculada a painéis e módulos de display LCoS, e o que é categorizado sob óptica, iluminação ou dispositivos completos dependendo do modelo de vendas. Conversamos com uma combinação de participantes do lado de componentes e do lado de sistemas, e cobrimos APAC, EMEA e Américas para que a concentração regional de produção e os sinais de demanda do mercado final pudessem ser verificados e depois normalizados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 17% | APAC: 39% |

| Nível médio: 57% | Líderes funcionais/de unidade: 24% | EMEA: 35% |

| Players menores: 17% | Gerentes: 59% | Américas: 26% |

Dimensionamento de mercado e previsão

Para o dimensionamento, usamos verificações top-down e bottom-up que se encontram no meio, já que consolidações completas de fornecedores não estão sempre visíveis para o LCoS. A visão top-down é construída reconstruindo o conjunto de demanda a partir de aplicações consumidoras-chave, como displays próximos ao olho, head-up displays e projetores, aplicando então premissas de adoção e de conteúdo por dispositivo para converter demanda em receita.

Para manter o modelo fundamentado, acompanhamos um pequeno conjunto de indicadores ao longo da série temporal, como o crescimento de embarques de categorias de dispositivos relevantes ao LCoS, mudanças típicas no mix de resolução (HD para 4K+), a participação de casos de uso de display versus não display, e a movimentação do preço médio de venda conforme os volumes escalam. A direção tecnológica também é tratada como um insumo, já que o comportamento de comutação e os requisitos de brilho moldam quais aplicações podem se expandir mais rapidamente. Quando existem lacunas de dados, usamos premissas baseadas em faixas e depois as reduzimos após verificar a consistência com lançamentos de produtos observados e o feedback das entrevistas.

As previsões são realizadas usando análise de cenários apoiada por uma camada simples de regressão multivariada, com fatores-chave incluindo o crescimento de unidades no mercado final, a mudança de mix em direção a resoluções mais altas e o ritmo de adoção em casos de uso automotivo e próximo ao olho. Aproximações bottom-up seletivas, como ASP amostrado multiplicado por volumes de unidades estimados para categorias representativas de dispositivos, são usadas para validar totais e corrigir qualquer superestimação causada pela duplicidade de contagem entre relatórios de receita de painel, módulo e sistema.

Validação de dados e ciclo de atualização

A validação é feita verificando o modelo em relação a sinais independentes, para que os números finais permaneçam consistentes com o comportamento real do setor. Realizamos verificações de variância entre regiões, totais de aplicações e tendências implícitas de ASP, e depois revisamos anomalias em mais de uma passagem de análise antes da aprovação final.

Quando surgem lacunas, um novo contato é acionado, especialmente se um novo ciclo de produto, restrição de fornecimento ou evento macroeconômico alterar o mix ou o caminho de preços presumido. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes que possam razoavelmente alterar a demanda ou os preços. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de displays de cristal líquido sobre silício da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para displays LCoS frequentemente diferem, e a dispersão geralmente vem do que é contabilizado como receita e de como categorias adjacentes são tratadas. Diferenças na escolha do ano-base, na forma como as mudanças de ASP são aplicadas e na frequência com que as premissas são atualizadas também podem alterar o número final.

A tabela de referência mostra um valor de 2026 mais alto do que os dois números de 2025, e no modelo da Mordor Intelligence apenas os painéis de display LCoS e os módulos de display relacionados são contabilizados quando vendidos para usos de display definidos, como projetores, displays montados na cabeça e head-up displays. Em outras publicações, o total pode subir ou cair se a receita de dispositivos completos for incluída, ou se funções não relacionadas a display, como modulação espacial de luz, forem agrupadas no mesmo conjunto, e essas categorias nem sempre são separadas de forma consistente durante a validação.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,26 bilhões de dólares (2026) | |

| Editora Global A | 2,14 bilhões de dólares (2025) | Esta estimativa está ancorada a um ano diferente e pode incluir uma parcela maior de receita no nível do dispositivo em categorias de proximidade ao olho e projeção, o que reduz a comparabilidade com receitas de painéis e módulos. |

| Grupo de Pesquisa do Setor B | 2,48 bilhões de dólares (2025) | O dimensionamento parece usar um mapeamento de aplicações mais amplo e um caminho de progressão de ASP diferente, o que altera o impacto implícito do mix de resolução e tecnologia ao longo da janela de previsão. |

Em conjunto, a tabela reflete principalmente diferenças de escopo e de tempo, e não uma divergência sobre onde a adoção está ocorrendo. Ao vincular o cálculo a indicadores de demanda visíveis, premissas de mix realistas e verificações repetíveis sobre precificação implícita, mantemos o valor final rastreável e mais fácil de reconciliar entre anos e regiões.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de display LCoS?

O tamanho do mercado de display LCoS atingiu USD 3,26 bilhões em 2026.

Com que velocidade está previsto o crescimento do mercado?

Está previsto avançar a um CAGR de 9,62% para atingir USD 5,16 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os displays montados na cabeça estão projetados para registrar um CAGR de 10,22%, o mais alto entre as categorias de produtos.

Por que os painéis LCoS ferroelétricos estão ganhando atenção?

Eles comutam em menos de 100 µs, o que é adequado para o direcionamento holográfico de feixes e ópticas AR varifocais que os modos nemáticos não conseguem atender efetivamente.

Qual região deve ter o crescimento mais rápido?

A Ásia-Pacífico está prevista para registrar um CAGR de 10,94%, impulsionada pelos investimentos japoneses, coreanos e chineses em capacidade de microdisplay.

Qual restrição chave poderia desacelerar a adoção?

Os microdisplays emissivos OLED e MicroLED estão reduzindo a diferença de desempenho, criando pressão competitiva sobre os fornecedores de LCoS.

Página atualizada pela última vez em: