Tamanho e Participação do Mercado de Medicamentos para Aterosclerose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 35.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Aterosclerose pela Mordor Intelligence

O tamanho do Mercado de Medicamentos para Aterosclerose foi avaliado em USD 34,39 bilhões em 2025 e estima-se que cresça de USD 35,43 bilhões em 2026 para atingir USD 41,08 bilhões até 2031, a um CAGR de 3,01% durante o período de previsão (2026-2031).

Este ritmo moderado reflete um cenário em maturação no qual as estatinas genéricas perdem exclusividade ao mesmo tempo em que as terapêuticas baseadas em RNA e os programas de edição genética criam novos nichos premium. O crescimento da demanda está ancorado na crescente prevalência da doença cardiovascular aterosclerótica (ASCVD), na adoção de regimes combinados de redução lipídica e na expansão do reembolso para biológicos de precisão. A velocidade do pipeline acelerou desde 2024, com a primeira onda de agentes de RNA de interferência pequena (siRNA) e oligonucleotídeos antissenso (ASO) demonstrando reduções duradouras de LDL-C e Lp(a). Ao mesmo tempo, o escrutínio de preços em mercados maduros e as lacunas de acessibilidade em economias emergentes moderam a expansão geral, direcionando o volume para genéricos de custo-efetivo, enquanto deixam espaço para terapias de alto valor voltadas a populações com risco residual. Ferramentas digitais de adesão e vias de cuidado baseadas em hospitais influenciam cada vez mais a escolha terapêutica e o mix de canais, reforçando o papel clínico das equipes multidisciplinares cardiometabólicas.

Principais Conclusões do Relatório

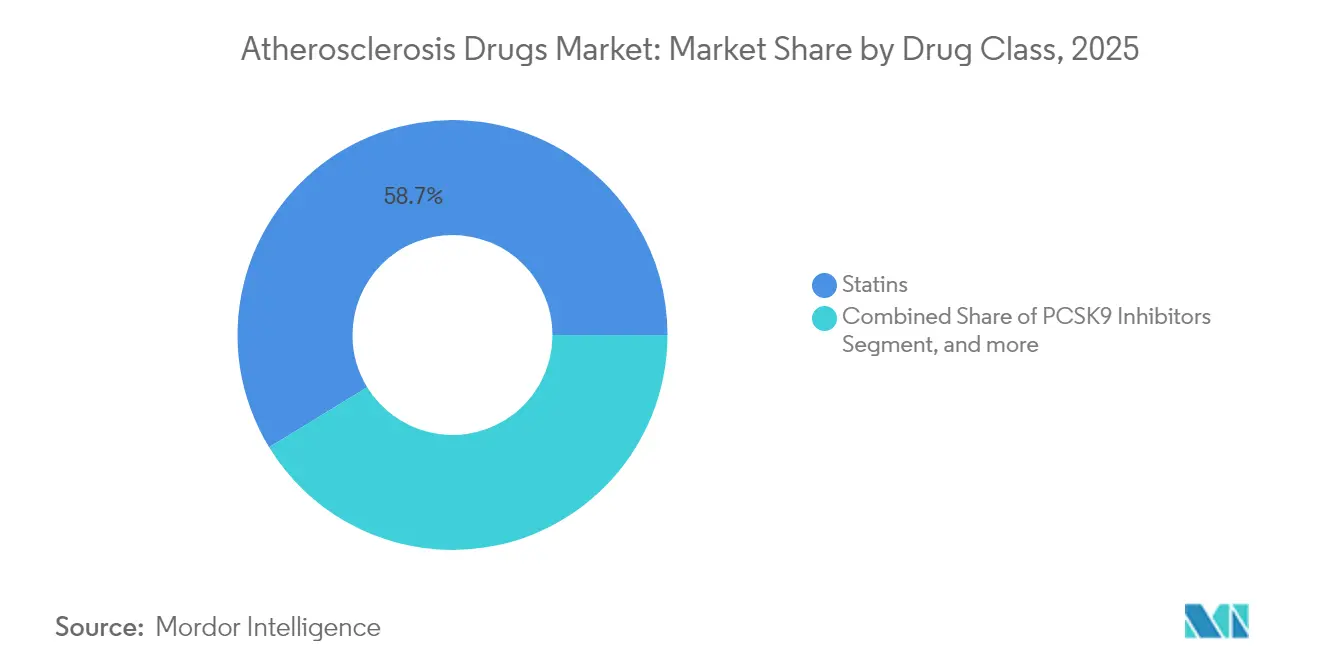

- Por classe de medicamento, as estatinas lideraram com 58,74% da participação do mercado de medicamentos para aterosclerose em 2025, enquanto os inibidores de PCSK9 estão projetados para expandir a um CAGR de 5,18% até 2031.

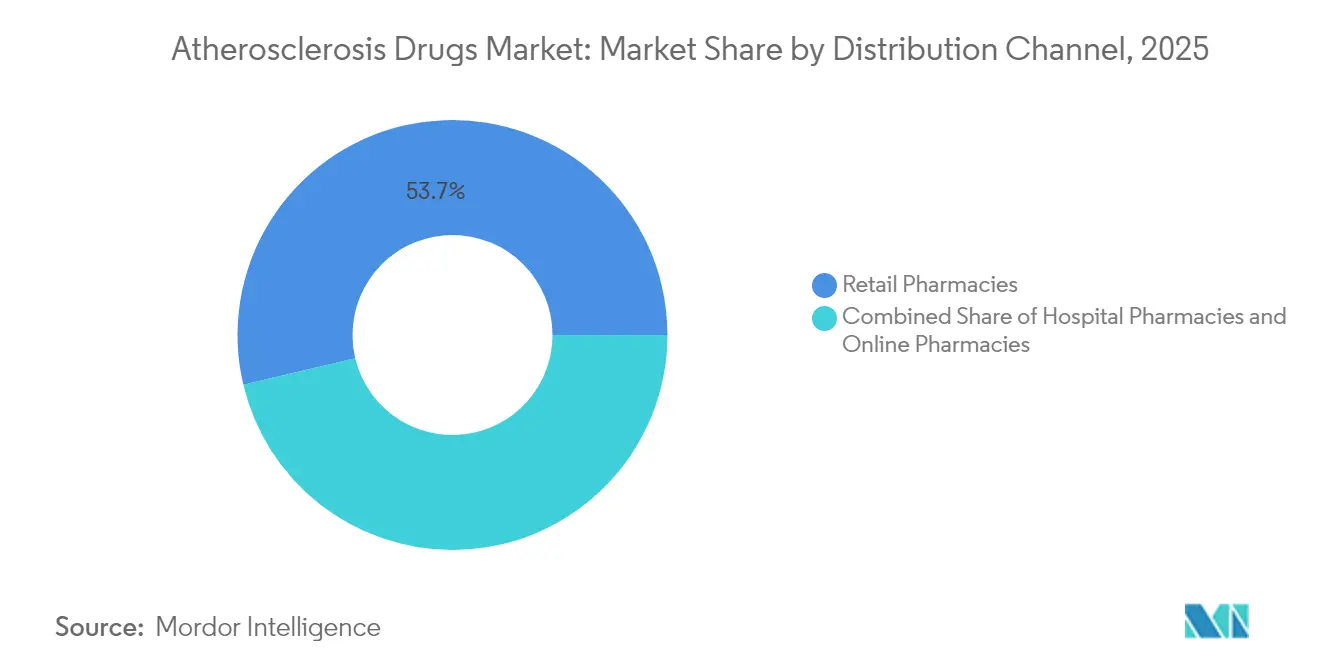

- Por canal de distribuição, as farmácias hospitalares detinham 46,28% da participação do mercado de medicamentos para aterosclerose em 2025; as farmácias online registram o maior CAGR projetado de 6,52% até 2031.

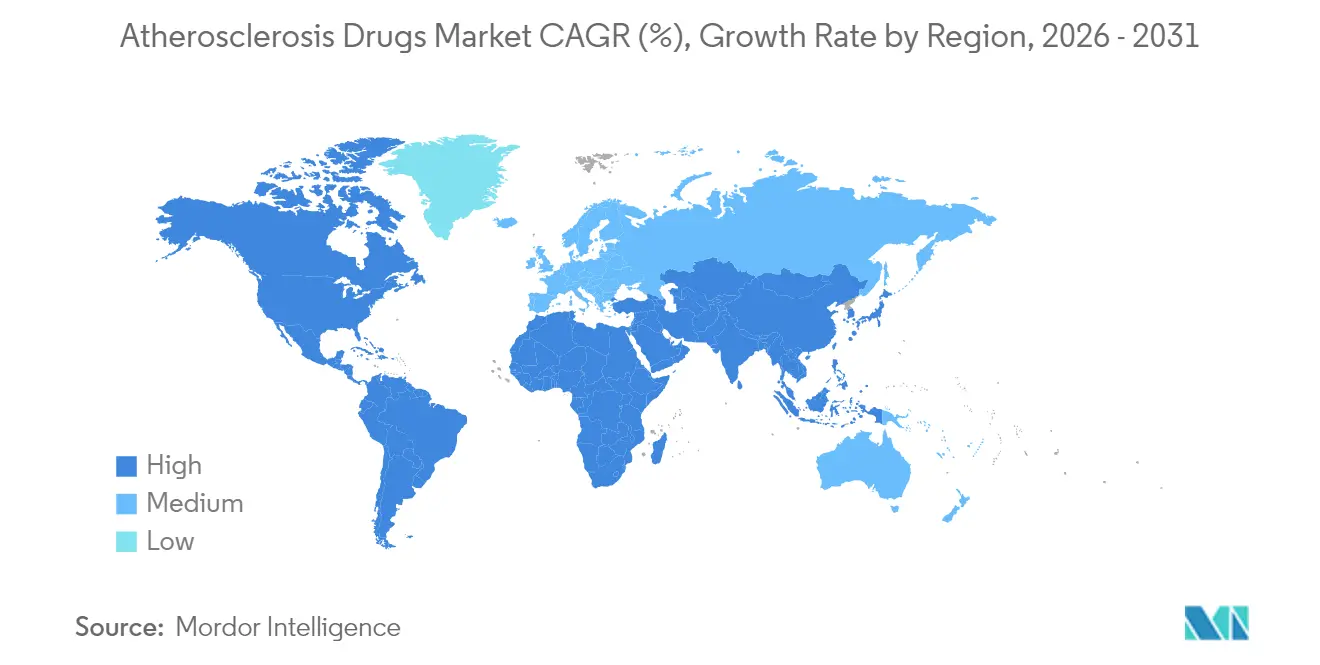

- Por geografia, a América do Norte representou 38,12% da participação de receita do mercado de medicamentos para aterosclerose em 2025, enquanto a Ásia está definida para avançar a um CAGR de 6,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Aterosclerose

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de DCV e Envelhecimento da População | +0.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção Orientada por Diretrizes de Estatinas e Inibidores de PCSK9 | +0.6% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Maior Gasto com Saúde e Acessibilidade a Medicamentos | +0.5% | Núcleo APAC, com expansão para MEA | Médio prazo (2-4 anos) |

| Campanhas de Conscientização e Programas de Rastreamento Lipídico | +0.3% | Global, com ganhos iniciais em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Avanço do Pipeline de Terapias Lipídicas Baseadas em RNA | +0.4% | América do Norte e UE inicialmente, expansão global | Longo prazo (≥ 4 anos) |

| Pontuação de Risco Poligênico Permitindo Intervenção Precoce | +0.2% | América do Norte e UE, mercados seletivos de APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DCV e Envelhecimento da População

Os ganhos globais de expectativa de vida, os estilos de vida sedentários urbanos e as comorbidades metabólicas combinam-se para manter a ASCVD como a principal causa de mortalidade em todo o mundo. As regiões de baixa e média renda agora respondem por 80% das mortes cardiovasculares, criando uma necessidade não atendida estruturalmente elevada por terapias modificadoras de lipídios que sejam acessíveis e escaláveis.[1]Conselho Editorial, "Carga Global da Doença Cardiovascular Aterosclerótica," Global Heart, globalheartjournal.com A dupla carga do diabetes e da obesidade acelera a formação de placas e desloca o início para adultos mais jovens, ampliando a exposição vitalícia a medicamentos. As tendências de prevalência sustentam o crescimento unitário contínuo em todo o mercado de medicamentos para aterosclerose, mesmo com o aumento da intensidade terapêutica em coortes idosas com restrições de polifarmácia. Injetáveis de longa duração e regimes semestrais de siRNA abordam lacunas de adesão comuns no manejo de doenças crônicas, enquanto combinações orais de dose fixa simplificam o tratamento para ambientes de atenção primária em geografias com recursos limitados.

Adoção Orientada por Diretrizes de Estatinas e Inibidores de PCSK9

A diretriz ACC/AHA de 2025 determina estatinas de alta intensidade para síndrome coronária aguda e defende a adição de não estatinas quando o LDL-C permanece ≥70 mg/dL apesar da terapia.[2]Donald Lloyd-Jones, "Diretriz ACC/AHA 2025 para o Manejo das Síndromes Coronárias Agudas," Journal of the American College of Cardiology, jacc.org As posições paralelas do Painel Europeu e Internacional de Especialistas em Lipídios promovem a iniciação mais precoce da terapia dupla, ampliando o grupo elegível para inibidores de PCSK9 além dos nichos históricos de intolerância a estatinas. Registros do mundo real demonstram redução de eventos cardiovasculares proporcional aos níveis de LDL-C alcançados, reforçando a influência das diretrizes na prescrição à medida que os pagadores recompensam o atingimento de metas. Metas harmonizadas constroem uma linguagem comum entre regiões, mas a implementação ainda depende de regras locais de reembolso, familiaridade dos médicos e resultados de avaliação de tecnologias em saúde.

Maior Gasto com Saúde e Acessibilidade a Medicamentos

A Ásia-Pacífico registrou o maior desembolso em medicamentos cardiovasculares em 2024, impulsionado pelo rápido crescimento das populações de classe média e pela implementação de coberturas de saúde universal. A política industrial governamental, como o esquema de Incentivo Vinculado à Produção da Índia, amplia a fabricação local, reduz os preços ao usuário final e impulsiona a penetração de genéricos que ancora os segmentos de entrada. As multinacionais empregam preços escalonados e joint ventures regionais para defender marcas premium, ao mesmo tempo em que cultivam fidelidade de longo prazo por meio de programas de assistência ao paciente. A expansão do seguro privado na China urbana e no Sudeste Asiático adiciona variedade de pagadores e aumenta a adoção de novos biológicos, especialmente em hospitais de atenção terciária onde as clínicas cardiometabólicas operam em escala.

Campanhas de Conscientização e Programas de Rastreamento Lipídico

As iniciativas nacionais de educação sobre colesterol e o rastreamento no local de trabalho impulsionam a detecção precoce de doenças, particularmente nos mercados da OCDE, onde a relação entre LDL-C e risco cardiovascular é amplamente divulgada. A cobertura de rastreamento inicia cascatas de prescrição, aumenta os volumes de estatinas e acelera a adoção de regimes combinados entre coortes de alto risco. Os formatos inovadores de campanha variam de clínicas móveis em zonas rurais da Índia a estratificação de pacientes habilitada por IA em redes de entrega integrada dos Estados Unidos, reduzindo as lacunas de tratamento e impulsionando a penetração do mercado de medicamentos para aterosclerose.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão Genérica Após o Vencimento de Patentes de Estatinas | -0.7% | Global, com maior impacto em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Baixa Adesão de Longo Prazo Devido a Efeitos Colaterais | -0.5% | Global, afetando particularmente as terapias com estatinas | Médio prazo (2-4 anos) |

| Alto Custo de Biológicos em Regiões de Baixa Renda | -0.3% | APAC, MEA e América do Sul | Médio prazo (2-4 anos) |

| Resistência dos Pagadores a Desfechos Substitutos de LDL-C | -0.2% | América do Norte e UE, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão Genérica Após o Vencimento de Patentes de Estatinas

A perda de exclusividade da atorvastatina e da rosuvastatina demonstrou quedas rápidas de preços de mais de 80% dentro de 18 meses após o lançamento do genérico. Os próximos vencimentos do rivaroxabana em maio de 2025 e do sacubitril/valsartana em meados de 2025 ampliam os efeitos contracionistas, comprimindo as receitas de marcas e deslocando os formulários dos pagadores para as opções de menor custo. Os fabricantes buscam táticas de gestão do ciclo de vida, como combinações de dose fixa e novas formas de entrega, em um esforço para retardar a perda de participação, mas essas mudanças raramente compensam a acentuada transferência de volume para produtos de múltiplas fontes. Embora os genéricos preservem a acessibilidade à terapia, eles também comprimem o valor geral do mercado de medicamentos para aterosclerose em regiões onde as estatinas dominam o total de prescrições.

Baixa Adesão de Longo Prazo Devido a Efeitos Colaterais

Os sintomas musculares associados às estatinas ocorrem em 5-30% dos pacientes tratados, mas estudos cruzados cegos sugerem que a verdadeira intolerância está mais próxima de 6-10%.[3]Ali Al-Mashhadi, "Intolerância a Estatinas: Incidência Real e Perspectivas Mecanísticas," Journal of Advanced Research, journals.elsevier.com O medo de reações adversas, a fadiga medicamentosa e a polifarmácia desencorajam a persistência, com a descontinuação associada a um risco 37% maior de eventos cardiovasculares. O rastreamento genético para variantes de SLCO1B1 auxilia na previsão de risco, mas permanece subutilizado na prática rotineira. Agentes de segunda linha, como ezetimiba ou ácido bempedoico, atenuam a intolerância, mas implicam custo adicional e carga de comprimidos, complicando a adoção ampla em mercados com recursos limitados. O componente comportamental da adesão, portanto, permanece um obstáculo estrutural para a redução sustentada do LDL-C e, por extensão, para a trajetória de receita do mercado de medicamentos para aterosclerose.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Segmento 1

As estatinas ancoraram 58,74% da participação do mercado de medicamentos para aterosclerose em 2025, devido à eficácia bem estabelecida, ao baixo custo e ao amplo endosso das diretrizes. O aumento de volume que proporcionam mantém o tamanho do mercado de medicamentos para aterosclerose substancial, apesar da compressão de preços geral. Os inibidores de PCSK9 estão previstos para entregar um CAGR de 5,18% até 2031, com indicações expandidas para pacientes de muito alto risco e com a aceitação pelos pagadores de contratos baseados em resultados. A aceleração das vendas também é auxiliada pela maturação de evidências do mundo real que confirmam reduções incrementais de LDL-C de 50-60% em adição às estatinas, traduzindo-se em menos eventos cardíacos. Os inibidores orais de ATP-citrato liase (ACL), como o ácido bempedoico, atraem populações intolerantes a estatinas que anteriormente não tinham alternativas convenientes, elevando os volumes de prescrição em ambientes de atenção primária.

O impulso do pipeline se intensifica em torno das modalidades baseadas em RNA: o inclisiran consolida um arquétipo de dosagem semestral, enquanto os ASOs direcionados à lipoproteína(a) se alinham para as primeiras submissões globais em 2026. Essas adições ampliam a coorte de biológicos de alto valor e diversificam o risco mecanístico, compensando parte da receita perdida para os genéricos de estatinas. Enquanto isso, terapias anti-inflamatórias como a colchicina em baixa dose e anticorpos monoclonais contra IL-1β oferecem vias adjuntas para redução de risco, sugerindo regimes multimodais que expandirão o grupo endereçável. Coletivamente, a inovação prolonga a cauda premium do mercado de medicamentos para aterosclerose, mesmo com o crescimento unitário nas categorias legadas se estabilizando.

Por Canal de Distribuição: A Transformação Digital Acelera

As farmácias hospitalares capturaram 46,28% da participação de receita em 2025, porque o manejo da síndrome coronária aguda, as terapias duplas complexas e o manuseio de biológicos especializados requerem ambientes clinicamente integrados. As clínicas integradas de cardiologia aproveitam as farmácias no local para sincronizar as prescrições de alta, minimizando a descontinuação precoce e o risco de readmissão. Como resultado, o tamanho do mercado de medicamentos para aterosclerose vinculado às vias de internação permanece robusto. As farmácias de varejo ainda movimentam grandes volumes de estatinas, mas enfrentam margens mais apertadas e escassez de pessoal que limitam a expansão para serviços de valor agregado.

As farmácias online, embora representem uma base modesta, estão projetadas para superar todos os outros canais a um CAGR de 6,52% até 2031. Pesquisas comportamentais revelam conveniência e disponibilidade de estoque como principais fatores de compra, particularmente entre coortes mais jovens de doenças crônicas com familiaridade tecnológica. Os players digitais integram consultas de telessaúde, lembretes de medicamentos por IA e entrega no dia seguinte em jornadas de cuidado contínuas, tornando-os concorrentes credíveis para reabastecimentos de terapia de manutenção. As redes de farmácias tradicionais respondem com ofertas omnicanal, repropondo pontos de venda físicos para serviços clínicos enquanto migram o atendimento online. Essa evolução redistribui os fluxos de receita dentro do mercado de medicamentos para aterosclerose e impulsiona os fabricantes a redesenhar programas de suporte ao paciente para pontos de contato digitais.

Análise Geográfica

A América do Norte reteve 38,12% das vendas de 2025, sustentada pela adoção de diretrizes, cobertura dos pagadores para biológicos premium e um profundo ecossistema de ensaios clínicos que mantém os ciclos de inovação curtos. A região se beneficia das designações de avanço da FDA que trazem tratamentos de primeira classe, como o VERVE-102 baseado em CRISPR, ao mercado antes de outras jurisdições. No entanto, as negociações de preços do Medicare e as iniciativas de importação em nível estadual aumentam a elasticidade de preços, levando a contratos estratégicos e acordos baseados em resultados. A adoção digital é alta: o monitoramento remoto de lipídios, aplicativos de prescrição e coaching de adesão por IA reforçam o valor dos regimes combinados e ajudam a proteger os segmentos premium dentro do mercado de medicamentos para aterosclerose.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,07% até 2031. A expansão da cobertura de saúde universal, a urbanização e a ocidentalização da dieta impulsionam a prevalência de ASCVD, enquanto os lançamentos locais de biossimilares de PCSK9 melhoram a acessibilidade. A Índia amplifica as exportações de genéricos e a demanda interna, aproveitando seu esquema de Incentivo Vinculado à Produção para escalar o fornecimento de baixo custo. As reformas regulatórias do Japão incentivam o investimento multinacional em ensaios, embora sua população que envelhece rapidamente sobrecarregue os orçamentos de seguros. Coletivamente, a heterogeneidade regional requer estratégias diferenciadas de precificação e localização, mas apresenta o maior potencial de volume para o mercado de medicamentos para aterosclerose.

A Europa registra expansão constante, apoiada por diretrizes harmonizadas da Agência Europeia de Medicamentos e programas generalizados de rastreamento de saúde pública. Os órgãos de avaliação de tecnologias em saúde impõem limites rigorosos de custo-efetividade, fomentando a adoção de combinações de dose fixa e genéricos onde a paridade de resultados é demonstrada. Os mercados da Europa Oriental ganham participação à medida que a infraestrutura melhora, oferecendo um revezamento de crescimento à medida que os orçamentos ocidentais se apertam. O Oriente Médio e África e a América do Sul permanecem incipientes, mas atraentes a longo prazo. A conscientização sobre doenças cardiovasculares está crescendo, e a penetração do seguro privado está se ampliando nos estados do Conselho de Cooperação do Golfo e no Brasil, mas os orçamentos do setor público ficam aquém, limitando a adoção imediata de biológicos de alto custo. No entanto, modelos de parceria com agências governamentais de importação e distribuidores locais estabelecem as bases para a futura expansão do mercado de medicamentos para aterosclerose.

Cenário Competitivo

A concentração de mercado é moderada. Cinco incumbentes globais, Pfizer, Amgen, Novartis, Sanofi e AstraZeneca, controlam a maioria dos biológicos premium, enquanto dezenas de fabricantes de genéricos dominam as estatinas legadas. A consolidação continua: a aquisição de USD 1,3 bilhão da Verve Therapeutics pela Eli Lilly traz capacidade de edição de base in vivo voltada para a redução de LDL-C com uma única dose, e a compra de EUR 1,02 bilhão da Cardior Pharmaceuticals pela Novo Nordisk adiciona ativos de remodelação miocárdica baseados em RNA por meio de arquivos de divulgação direta da empresa. Tais negócios pivotam os portfólios em direção ao silenciamento gênico, modulação inflamatória e mecanismos combinatórios, reforçando a diferenciação à medida que a receita de estatinas se comprime.

A integração tecnológica emerge como um diferenciador central. Os modelos de IA aceleram a descoberta de alvos e a otimização de leads in silico, reduzindo os cronogramas pré-clínicos em até 18 meses, de acordo com apresentações de investidores das empresas. O desenvolvimento de diagnósticos complementares — especialmente painéis de genótipo para intolerância a estatinas e risco poligênico — cria ecossistemas de franquia mais sólidos, alinhando-se com as vias de reembolso de medicina de precisão. Adjuntos terapêuticos digitais, como aplicativos de rastreamento de lipídios por smartphone, estabilizam as taxas de adesão no mundo real e geram dados acionáveis para contratos de compartilhamento de risco.

Entrantes menores de biotecnologia atacam indicações de espaço em branco, como lipoproteína(a) elevada e risco inflamatório residual. A LIB Therapeutics publica dados positivos de fase 3 sobre o lerodalcibep, uma proteína de fusão de PCSK9 mensal de pequena dose que desafia os incumbentes de anticorpos monoclonais estabelecidos. O obicetrapib da NewAmsterdam Pharma revive o interesse na inibição de CETP com elevação de lipoproteína de alta densidade associada à redução de LDL-C. A intensidade competitiva, portanto, abrange tanto a concorrência de preços em estatinas comoditizadas quanto a concorrência de valor nas fronteiras de RNA e edição genética, mantendo as barreiras de entrada altas, mas dinâmicas dentro do mercado de medicamentos para aterosclerose.

Líderes do Setor de Medicamentos para Aterosclerose

Pfizer Inc.

AstraZeneca

Merck & Co., Inc.

Amgen Inc.

Regeneron Pharmaceuticals, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A LIB Therapeutics Inc., uma empresa biofarmacêutica privada em estágio avançado, anunciou resultados clínicos promissores para seu principal candidato, o Lerodalcibep (LeroChol), um novo inibidor de PCSK9 mensal de pequena dose. Os dados foram apresentados na Reunião da Sociedade Europeia de Aterosclerose (EAS) de 2025, realizada de 5 a 7 de maio em Glasgow. Este inibidor de PCSK9 de terceira geração está sendo desenvolvido para oferecer uma terapia de redução lipídica mais conveniente e eficaz, com potencial para remodelar os paradigmas de tratamento para pacientes com LDL-C elevado.

- Maio de 2025: A NewAmsterdam Pharma anunciou dados de última hora de seus estudos pivotais BROADWAY e TANDEM, agora publicados em importantes periódicos médicos revisados por pares e apresentados no Congresso da Sociedade Europeia de Aterosclerose (EAS) de 2025. Esses achados representam um marco importante no programa clínico da empresa, reforçando o potencial terapêutico de suas terapias investigacionais no tratamento do risco cardiovascular residual e dos distúrbios lipídicos.

- Março de 2025: A AstraZeneca anunciou resultados positivos da Fase IIb para o AZD0780, demonstrando redução de 50,7% no colesterol LDL quando adicionado à terapia padrão com estatinas. O inibidor oral de PCSK9 atingiu as metas de LDL-C em 84% dos participantes, em comparação com 13% apenas com estatinas.

- Janeiro de 2025: A Cyclarity Therapeutics lançou oficialmente seu primeiro ensaio clínico em humanos com o objetivo de curar a aterosclerose, visando uma forma particularmente persistente de acúmulo de colesterol. Esta nova abordagem concentra-se na eliminação do colesterol oxidado, um contribuinte fundamental para a formação de placas arteriais e a progressão de doenças cardiovasculares. O ensaio marca um passo significativo na busca por terapias modificadoras da doença para a aterosclerose, indo além do manejo dos sintomas em direção a uma potencial solução de longo prazo.

Escopo do Relatório Global do Mercado de Medicamentos para Aterosclerose

De acordo com o escopo do relatório, a aterosclerose é um endurecimento e estreitamento das artérias. Ela coloca o fluxo sanguíneo em risco à medida que as artérias ficam bloqueadas. O Mercado de Medicamentos para Aterosclerose é segmentado por Classe de Medicamento (Medicamentos Antiplaquetários, Medicamentos Redutores de Colesterol, Derivados de Ácido Fíbrico e Ácidos Graxos Ômega-3, Betabloqueadores, Outros), Canal de Distribuição (Farmácias de Varejo, Farmácias Hospitalares e Farmácias Online) e por Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Estatinas |

| Inibidores de PCSK9 |

| Ácido Bempedoico e Inibidores de ACL |

| Agentes Antiplaquetários |

| Derivados de Ácidos Graxos Ômega-3 |

| Terapias Baseadas em RNA (ASO e siRNA) |

| Outros |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Estatinas | |

| Inibidores de PCSK9 | ||

| Ácido Bempedoico e Inibidores de ACL | ||

| Agentes Antiplaquetários | ||

| Derivados de Ácidos Graxos Ômega-3 | ||

| Terapias Baseadas em RNA (ASO e siRNA) | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos para aterosclerose e o crescimento projetado?

O tamanho do mercado de medicamentos para aterosclerose é de USD 35,43 bilhões em 2026 e está previsto para atingir USD 41,08 bilhões até 2031, traduzindo-se em um CAGR de 3,01%.

Qual classe de medicamento domina o mercado de medicamentos para aterosclerose?

As estatinas mantiveram a liderança com 58,74% de participação do mercado de medicamentos para aterosclerose em 2025, devido ao amplo endosso das diretrizes e ao baixo custo.

Qual é o segmento de crescimento mais rápido dentro do mercado de medicamentos para aterosclerose?

Os inibidores de PCSK9 estão projetados para crescer a um CAGR de 5,18% até 2031, impulsionados por indicações expandidas de alto risco e melhor acesso dos pagadores.

Qual região deve registrar o maior crescimento no mercado de medicamentos para aterosclerose?

A Ásia-Pacífico está prevista para crescer a um CAGR de 6,07% entre 2026 e 2031, devido à crescente prevalência de doenças cardiovasculares e à melhoria do acesso à saúde.

Como a transformação digital está influenciando os canais de distribuição?

As farmácias online são o canal de crescimento mais rápido, com um CAGR de 6,52% até 2031, apoiadas pela integração de telessaúde, ferramentas de adesão baseadas em IA e preferência do consumidor por entrega em domicílio.

Quais terapias emergentes poderiam remodelar o setor de medicamentos para aterosclerose?

Os agentes siRNA e ASO baseados em RNA que visam LDL-C e lipoproteína(a), juntamente com programas de edição genética como a edição de base, têm potencial para oferecer benefícios modificadores da doença e ampliar os segmentos de mercado premium nos próximos cinco anos.

Página atualizada pela última vez em: