Tamanho e Participação do Mercado Global de Medicamentos para Hiperlipidemia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

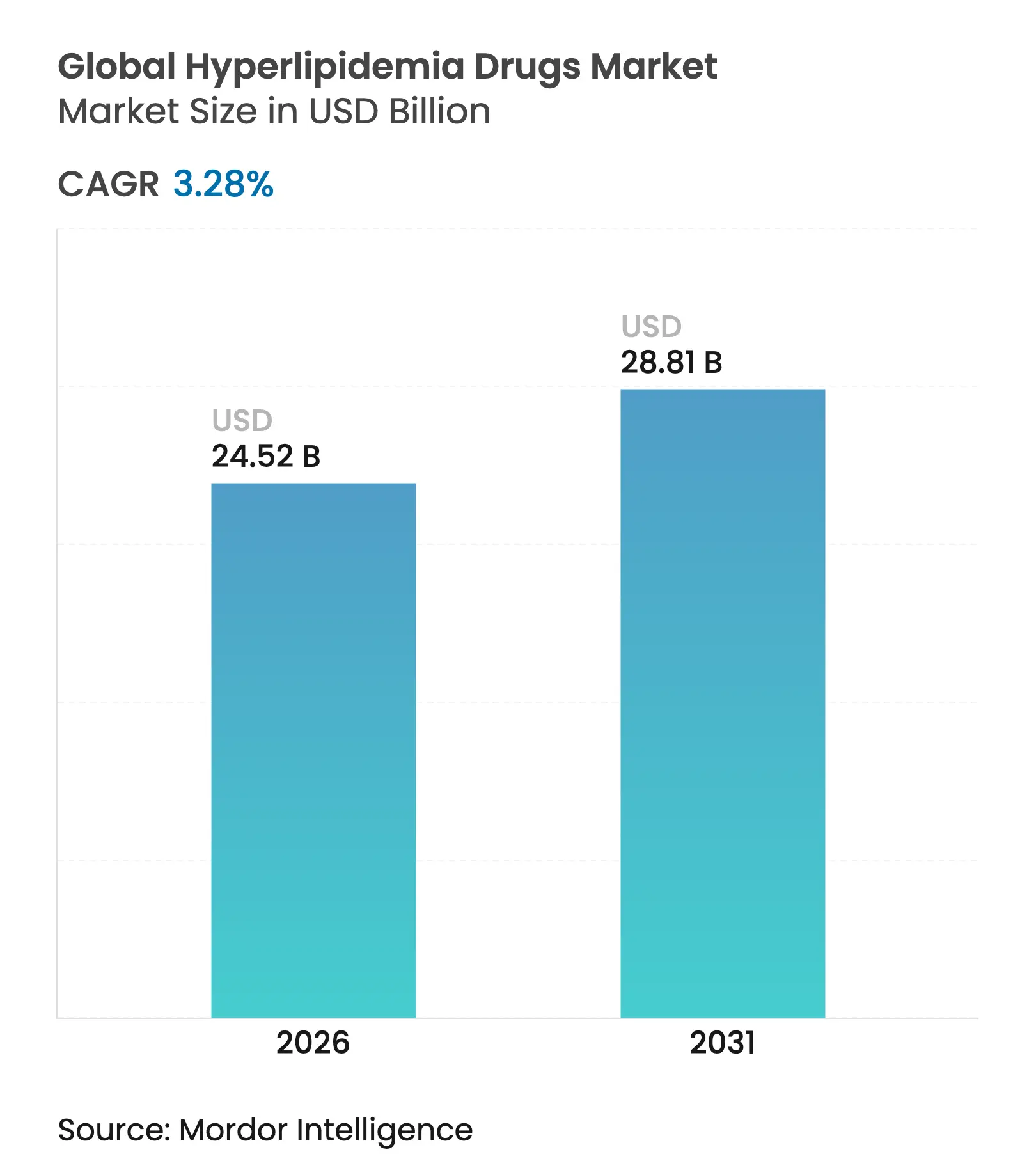

| Tamanho do Mercado (2026) | 24.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

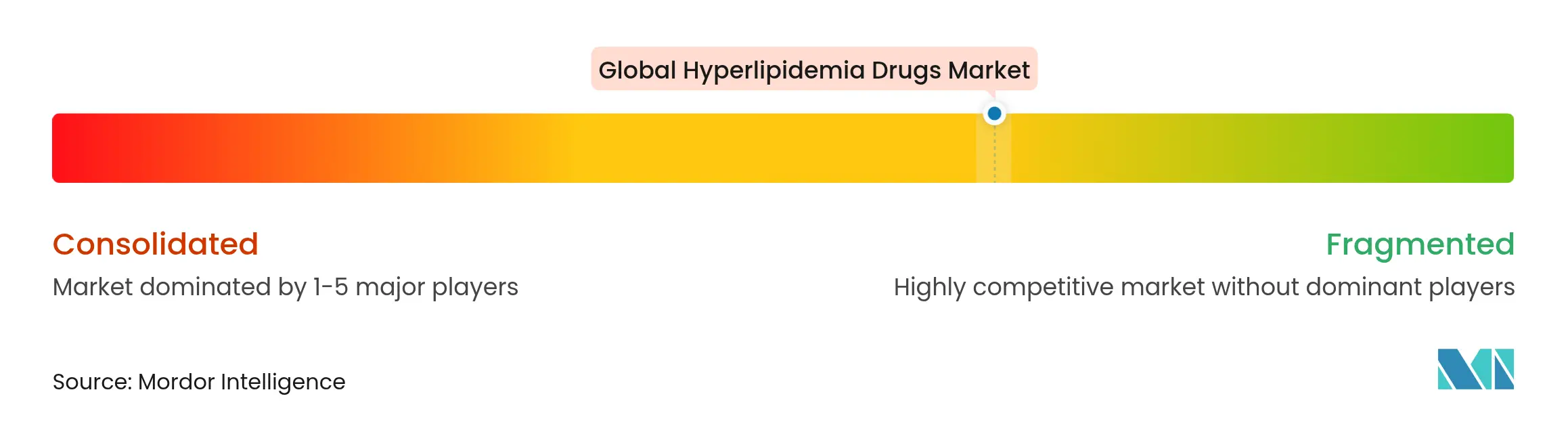

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Medicamentos para Hiperlipidemia por Mordor Intelligence

O tamanho do mercado de medicamentos para hiperlipidemia deve crescer de USD 23,74 bilhões em 2025 para USD 24,52 bilhões em 2026, com previsão de atingir USD 28,81 bilhões até 2031, a um CAGR de 3,28% no período de 2026-2031. Essa expansão é impulsionada pelo crescente contingente de pacientes com dislipidemia — atualmente superior a 2 bilhões de adultos —, bem como pela absorção constante de biológicos premium para populações de altíssimo risco. Contratos baseados em valor nos Estados Unidos e em sistemas europeus selecionados recompensam os prestadores por atingirem as metas de LDL-C estabelecidas pelas diretrizes, reforçando a demanda mesmo à medida que as estatinas genéricas commoditizam a terapia de primeira linha. Enquanto isso, as economias emergentes contribuem com ganhos de volume expressivos à medida que as iniciativas nacionais de triagem e a maior acessibilidade aos medicamentos ampliam a cobertura do tratamento. A intensidade competitiva permanece acentuada porque a expiração de patentes de estatinas de marca e os biossimilares iminentes para biológicos-chave obrigam os originadores a diversificar os portfólios, frequentemente por meio de aquisições que aceleram mecanismos de próxima geração.

Principais Conclusões do Relatório

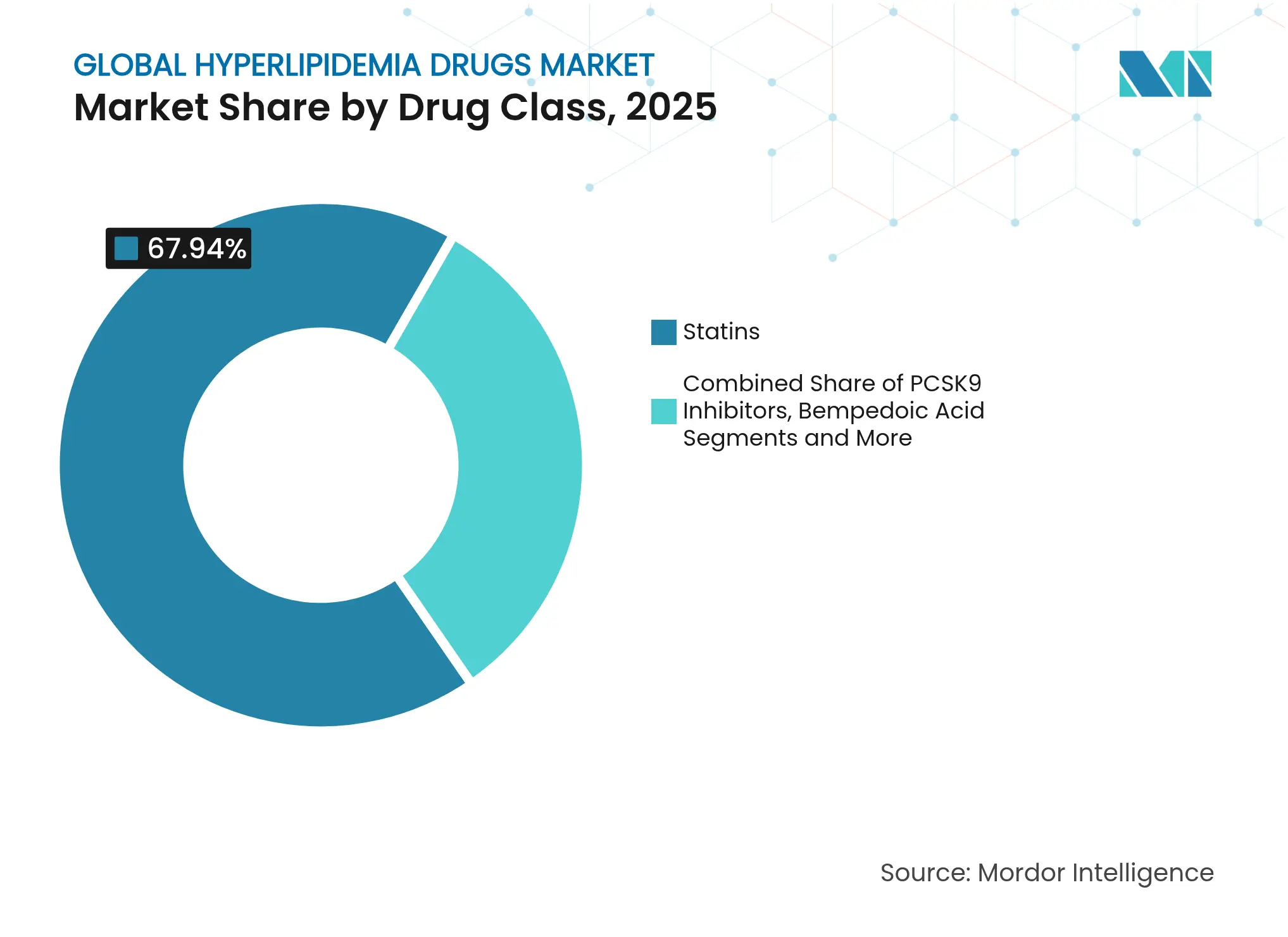

- Por classe de medicamento, as estatinas lideraram com 67,94% de participação no mercado de medicamentos redutores de lipídios em 2025; os inibidores de PCSK9 estão projetados para registrar o CAGR mais rápido de 4,28% até 2031.

- Por via de administração, as terapias orais representaram 65,18% do tamanho do mercado de medicamentos redutores de lipídios em 2025, enquanto os produtos parenterais avançam a um CAGR de 4,45% até 2031.

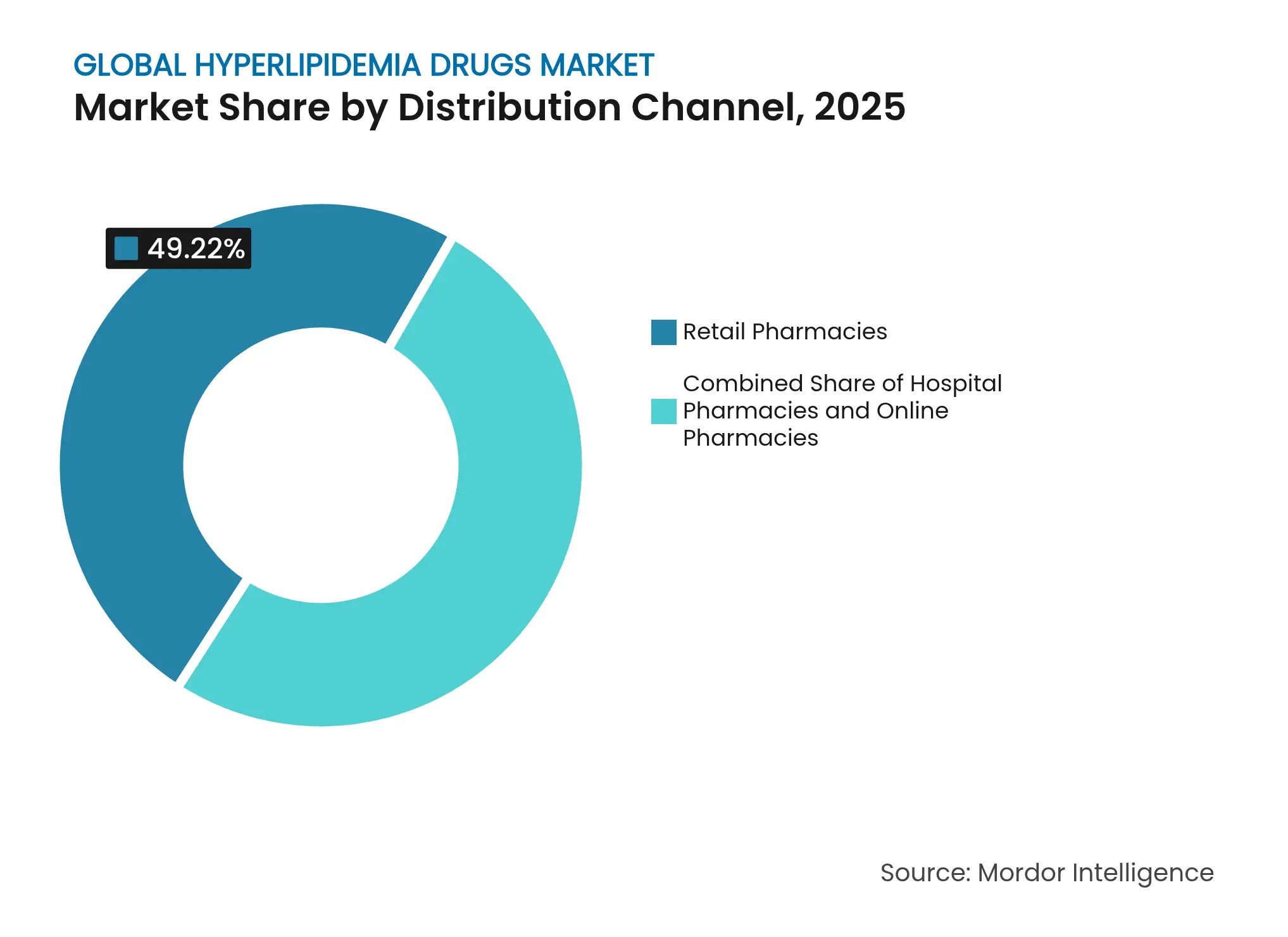

- Por canal de distribuição, as farmácias de varejo detinham 49,22% de participação na receita em 2025; as farmácias online apresentam o maior CAGR de 4,86% ao longo do período de previsão.

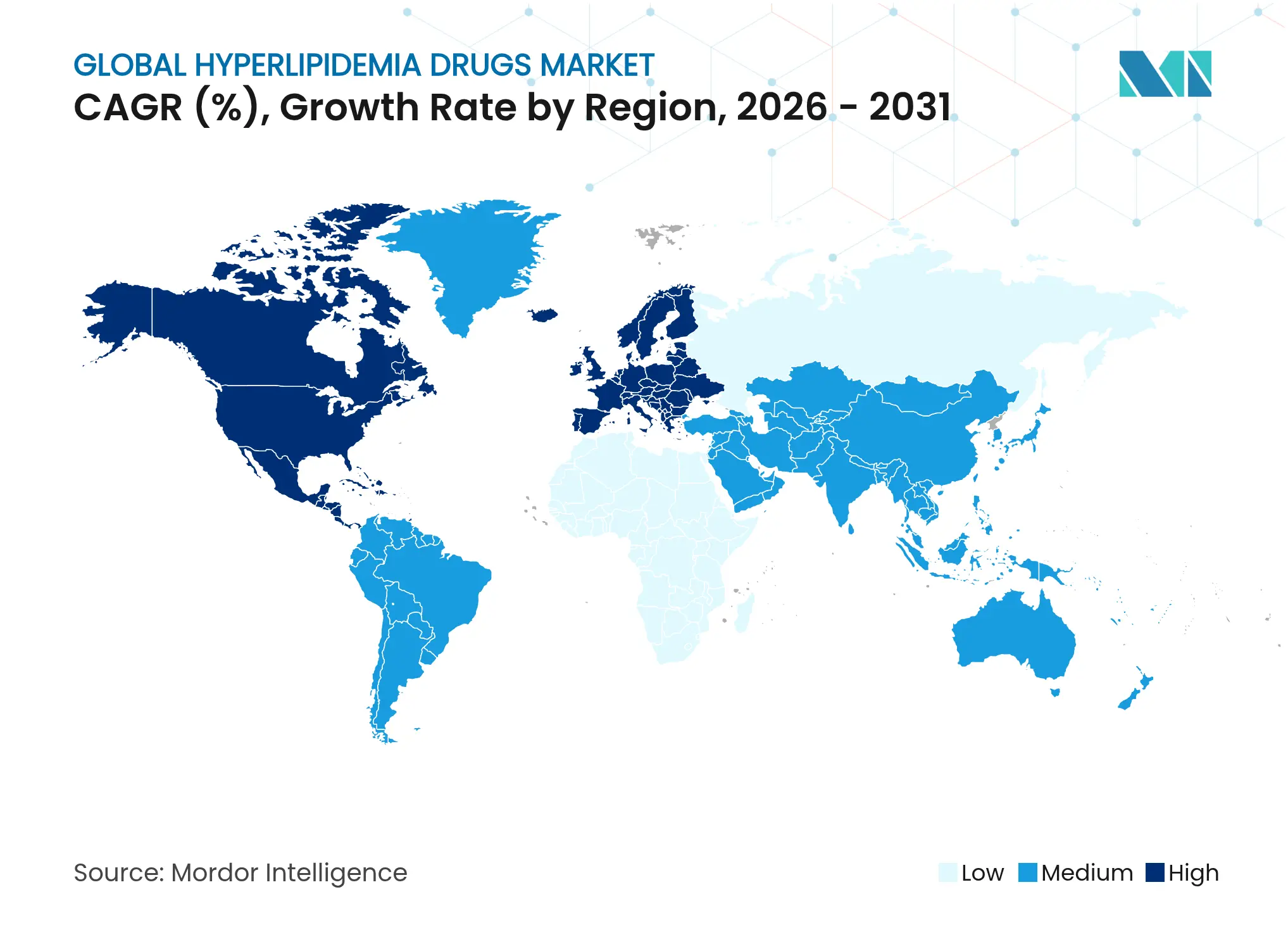

- Por geografia, a América do Norte contribuiu com 45,21% de participação na receita em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 5,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Hiperlipidemia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente Prevalência de Dislipidemia e Fatores de Risco Cardiovascular | +1.2% | Global, com maior impacto na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção Acelerada de Biológicos Redutores de Lipídios Inovadores | +0.8% | América do Norte e mercados centrais da UE | Médio prazo (2-4 anos) |

| Maior Disponibilidade de Estatinas Genéricas Melhorando a Acessibilidade | +0.6% | Ásia-Pacífico, América Latina, MEA | Curto prazo (≤ 2 anos) |

| Terapêuticas Digitais e Plataformas Remotas de Gestão de Lipídios | +0.4% | América do Norte, UE, com extensão à Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Implementação Piloto de Contratos Baseados em Valor nos EUA e na Europa | +0.3% | Europa e EUA | Curto prazo (≤ 2 anos) |

| Reembolso Baseado em Valor Vinculado às Metas de LDL-C | +0.5% | América do Norte, mercados selecionados da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Dislipidemia e Fatores de Risco Cardiovascular

Mais de 2 bilhões de adultos vivem com colesterol elevado, e a dislipidemia contribui atualmente para 4,4 milhões de mortes por ano [1]Associação Americana do Coração, "Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral 2024," heart.org. O envelhecimento das populações, as dietas com alimentos ultraprocessados e os hábitos sedentários intensificam a carga cardiovascular tanto em regiões ricas quanto em desenvolvimento. A Ásia-Pacífico registra o aumento mais acentuado de prevalência, sublinhando a importância das campanhas nacionais de triagem e dos programas subsidiados de estatinas. A hipercolesterolemia familiar, recentemente estimada em 1 em cada 250 pessoas no mundo, amplia o universo endereçável para biológicos potentes concebidos para o controle refratário do LDL-C. Essas realidades epidemiológicas fornecem uma base de demanda duradoura para o mercado de medicamentos redutores de lipídios.

Adoção Acelerada de Biológicos Redutores de Lipídios Inovadores

Os inibidores de PCSK9 registraram um salto de 36% nas vendas globais em 2024, liderado pela receita do Repatha da Amgen de USD 2,2 bilhões. Os agentes injetáveis são cada vez mais prescritos quando os pacientes não atingem as metas de LDL-C com as estatinas na dose máxima tolerada, cenário reforçado por atualizações de diretrizes que favorecem alvos abaixo de 70 mg/dL para populações de altíssimo risco. A aprovação pela FDA do lerodalcibep em 2024, com redução de 56% do LDL-C, ampliou a confiança dos médicos, enquanto a posologia semestral do inclisiran melhorou a adesão em ambientes do mundo real. O portfólio pipeline permanece vibrante; o inibidor oral de PCSK9 MK-0616 da Merck obteve sucesso em fase tardia em 2025, sinalizando um paradigma oral-biológico com potencial para redefinir os algoritmos de tratamento [2]Merck & Co., "MK-0616 da Merck Atinge o Desfecho Primário no Programa de Fase 3 CORALreef," merck.com.

Maior Disponibilidade de Estatinas Genéricas Melhorando a Acessibilidade

Quedas de preço de 60-80% para atorvastatina e sinvastatina na Ásia-Pacífico viabilizaram programas de prevenção em larga escala, notadamente a triagem nacional de dislipidemia da Índia, que agora cobre 500 milhões de adultos. Os vencimentos de patentes em curso — incluindo os genéricos da rosuvastatina — devem comprimir ainda mais os custos até 2026, permitindo implantações mais abrangentes de saúde pública. Preços unitários mais baixos, no entanto, levam os fabricantes a extrair valor por meio de combinações de doses fixas diferenciadas, como ácido bempedoico/ezetimiba, que oferecem redução lipídica superior a preços competitivos.

Terapêuticas Digitais e Plataformas Remotas de Gestão de Lipídios

Ferramentas digitais aprovadas pela FDA que combinam lembretes de medicação com análises lipídicas em tempo real proporcionaram ganhos mensuráveis de adesão e melhorias no LDL-C. O coaching de aplicação via smartphone para inibidores de PCSK9 reduz a ansiedade relacionada à administração, enquanto algoritmos de IA identificam pacientes de alto risco com baixa adesão, permitindo o acompanhamento de enfermagem antes que ocorram lapsos. Modelos híbridos de telemedicina que combinam consultas virtuais com laboratórios de ponto de atendimento respondem agora por 70% das consultas de acompanhamento nas principais clínicas de lipídios, sinalizando uma mudança comportamental duradoura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Iminente vencimento de patentes das estatinas de marca remanescentes | –0.7% | Global, pico na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Alto custo e barreiras de autorização prévia para biológicos injetáveis | –0.9% | América do Norte, UE, mercados privados globalmente | Médio prazo (2-4 anos) |

| Requisitos rigorosos de farmacovigilância multirregional | –0.5% | Global, maior na UE e América do Norte | Médio prazo (2-4 anos) |

| Restrições na cadeia de suprimentos para matérias-primas de LNP e oligonucleotídeos | –0.3% | Global, afetando terapias baseadas em RNA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Iminente Vencimento de Patentes das Estatinas de Marca Remanescentes

Com a rosuvastatina e a pitavastatina prestes a perder exclusividade, os originadores enfrentam erosão de receita estimada em USD 2-3 bilhões até 2027. O precedente histórico mostra que os preços das estatinas entram em colapso de 90% em 18 meses após a entrada dos genéricos, obrigando os inovadores a diversificar para produtos combinados ou mecanismos inteiramente novos. Os concorrentes genéricos em mercados emergentes estão se preparando para lançamentos agressivos, aproveitando as redes de distribuição existentes para capturar volume rapidamente.

Alto Custo e Barreiras de Autorização Prévia para Biológicos Injetáveis

A terapia anual com inibidores de PCSK9 frequentemente supera USD 5.000, desencadeando resistência dos pagadores que se manifesta como protocolos rigorosos de autorização prévia. A documentação de intolerância às estatinas ou falhas repetidas no LDL-C é comumente exigida, atrasando o acesso do paciente e reduzindo o entusiasmo dos médicos [3]Serviço Nacional de Saúde da Inglaterra, "Posicionamento de Comissionamento sobre Inibidores de PCSK9 2024," england.nhs.uk . Embora os contratos baseados em resultados estejam ganhando força, eles permanecem complexos de administrar e ainda não são padronizados entre todos os pagadores. Decisões de cobertura divergentes perpetuam iniquidades, especialmente em sistemas com alto desembolso direto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: As Estatinas Ancoram o Mercado Apesar do Momentum dos Biológicos

As estatinas entregaram 67,94% de participação no mercado de medicamentos redutores de lipídios em 2025, graças à segurança estabelecida, à posologia oral uma vez ao dia e à profunda penetração de genéricos. A proteção da receita decorre dos elevados volumes de prescrição que compensam as margens em erosão, permitindo que as estatinas permaneçam a espinha dorsal dos regimes de prevenção cardiovascular. Os inibidores de PCSK9, embora representem uma base de receita modesta, estão projetados para registrar o CAGR mais rápido de 4,28%, impulsionados por dados robustos de desfechos que validam a redução intensiva do LDL-C para a redução do risco aterotrombótico. Os inibidores da absorção de colesterol, principalmente a ezetimiba, crescem por meio de coformulações que aumentam a eficácia das estatinas, enquanto o ácido bempedoico fornece uma alternativa oral não estatínica para pacientes intolerantes às estatinas, posicionando-se como uma opção estratégica de preço intermediário entre a commoditização genérica e os prêmios dos biológicos.

À medida que as estatinas de marca perdem exclusividade e as patentes de biológicos enfrentam ameaças de biossimilares após 2030, a diversificação das classes de medicamentos se acelera. Vários inibidores de ANGPTL3 e terapias com lipoproteína(a) visam nichos de alta necessidade não atendida, e os candidatos orais de PCSK9 poderiam combinar conveniência com potência de nível biológico. Essa dinâmica deve manter o mercado de medicamentos redutores de lipídios competitivo, sustentando um portfólio de inovação constante que compensa os próximos vencimentos de receita.

Por Via de Administração: Dominância Oral Encontra a Inovação Injetável

A administração oral gerou 65,18% do tamanho do mercado de medicamentos redutores de lipídios em 2025, refletindo a familiaridade do paciente e a facilidade da posologia diária. As estatinas há muito estabelecidas e os agentes orais mais recentes, como o ácido bempedoico, tornam este segmento econômico e escalável para programas cardiovasculares nacionais. As formulações injetáveis, no entanto, estão ganhando força, com as terapias parenterais previstas para crescer a um CAGR de 4,45% até 2031. O inclisiran semestral demonstrou vantagens de adesão, mudando a percepção de que as injeções necessariamente implicam visitas mensais à clínica.

Melhorias como os autoinjetores reduzem o tempo de treinamento e aumentam a confiança do usuário; as pontuações de satisfação superam 80% em pesquisas recentes. Os PCSK9 orais no horizonte poderiam perturbar ambas as categorias ao combinar o benefício de conveniência dos comprimidos com a potência dos biológicos, ilustrando que a tecnologia de administração permanecerá um campo de batalha crítico para ganhos de participação no mercado de medicamentos redutores de lipídios.

Por Canal de Distribuição: As Farmácias de Varejo Enfrentam a Disrupção Digital

Os estabelecimentos de varejo detiveram 49,22% da receita de 2025 e permanecem indispensáveis para a dispensação de estatinas em alto volume. A venda cruzada de serviços de gestão do risco cardiovascular (verificação da pressão arterial, aconselhamento para cessação do tabagismo) sustenta sua relevância. No entanto, as farmácias online estão projetadas para crescer mais rapidamente, a um CAGR de 4,86%, refletindo a crescente preferência do consumidor por entrega em domicílio, preços transparentes e reabastecimentos por assinatura. A pandemia de COVID-19 acelerou o nível de conforto com o atendimento digital de medicamentos, e os reguladores nacionais desde então esclareceram os padrões de verificação que reforçam a segurança do paciente.

As farmácias hospitalares e especializadas continuam a dominar para biológicos de alto contato e cadeia fria, onde o aconselhamento no local e a gestão do uso de biológicos reduzem as taxas de descontinuação. À medida que os PCSK9 biossimilares surgem, algum volume pode migrar para canais de varejo ou remessa postal que conseguem lidar com produtos refrigerados de forma mais econômica, sugerindo fronteiras de canal fluidas ao longo do horizonte de previsão.

Análise Geográfica

A América do Norte contribuiu com 45,21% da receita em 2025 graças a sofisticadas estruturas de reembolso e à adoção precoce de biológicos. Os pagadores dos EUA adotam cada vez mais modelos de economia compartilhada que financiam inibidores de PCSK9 quando os pacientes demonstram alvos abaixo de 70 mg/dL, enquanto o redesenho da Parte D do Medicare no âmbito da Lei de Redução da Inflação remodela as trajetórias de desembolso direto. O Canadá foi pioneiro em uma rota de financiamento dedicada ao inclisiran que evita impactos orçamentários incrementais durante o primeiro ciclo contratual, ao passo que a expansão do seguro privado no México eleva os volumes de estatinas de marca mais rapidamente do que o crescimento do PIB.

A Europa permanece uma região sensível ao preço, mas impulsionada pela inovação. As aprovações centralizadas da Agência Europeia de Medicamentos coexistem com avaliações específicas de cada país, resultando em um mosaico de cronogramas de acesso. O estudo HEYMANS da Alemanha confirmou a efetividade do PCSK9 no mundo real, reforçando o reembolso nos planos de seguro estatutário. O Serviço Nacional de Saúde do Reino Unido utiliza acordos baseados em resultados para conter o risco orçamentário enquanto garante que os pacientes de alto risco recebam biológicos prontamente. A Ásia-Pacífico registra o CAGR mais rápido de 5,07% até 2031. O plano Healthy China 2030 da China financia a triagem em massa do colesterol e contratos de aquisição de estatinas, ampliando a população tratada. O envelhecimento demográfico do Japão sustenta uma demanda constante tanto por genéricos quanto por biológicos de alto padrão; ensaios locais confirmam a redução superior do LDL-C pelos novos inibidores de CETP. A Índia, fortalecida pela robusta capacidade de fabricação de IFA, reduz os custos adquiridos de estatinas e exporta formulações de baixo preço para os mercados da ASEAN. A Austrália integra os inibidores de PCSK9 ao Programa de Benefícios Farmacêuticos para pacientes com síndrome coronariana aguda, ilustrando o impulso em direção a um reembolso mais amplo de biológicos na região.

Cenário Competitivo

O mercado de medicamentos redutores de lipídios apresenta consolidação moderada. Os principais fabricantes alavancam franquias biológicas de pioneiros, enquanto uma longa cauda de fornecedores genéricos compete em eficiência de custos. Amgen, Sanofi e Regeneron protegem o Repatha e o Praluent por meio de inovações em dispositivos e geração de evidências do mundo real. Enquanto isso, a Esperion Therapeutics captura o nicho de pacientes intolerantes às estatinas por meio do ácido bempedoico, ampliando as opções dos pagadores abaixo dos preços dos biológicos.

As aquisições estratégicas se intensificam, exemplificadas pela compra de USD 1,3 bilhão da Verve Therapeutics pela Eli Lilly para garantir uma plataforma de edição genética para alvos de PCSK9 e ANGPTL3. As parcerias entre empresas farmacêuticas e empresas de saúde digital sustentam ecossistemas de adesão à medicação, cada vez mais vistos como diferenciadores competitivos e não como serviços auxiliares. O desenvolvimento de biossimilares para o evolocumabe ganha ritmo à medida que as principais patentes expiram a partir de 2030, posicionando os grandes players de genéricos para desafiar os preços dos titulares e comprimir as margens dos biológicos.

A concorrência futura dependerá da inovação em administração e do alinhamento com a medicina de precisão. Os inibidores orais de PCSK9, se aprovados, poderiam redesenhar as hierarquias de mercado ao reduzir os prêmios de preço dos injetáveis enquanto equiparam a eficácia. As empresas que aproveitam o perfil lipidomico baseado em IA para aprimorar a seleção da terapia estão posicionadas para fortalecer a fidelidade do cliente e defender sua participação no mercado de medicamentos redutores de lipídios em evolução.

Líderes da Indústria Global de Medicamentos para Hiperlipidemia

Merck & Co., Inc

Sanofi

Amgen

AstraZeneca

Viatris Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Merck reportou resultados positivos da Fase 3 CORALreef para o inibidor oral de PCSK9 MK-0616, demonstrando redução significativa do LDL-C com posologia uma vez ao dia.

- Maio de 2024: O Baylor College of Medicine publicou dados do ensaio clínico sobre o plozasiran, uma terapia direcionada ao ApoC3 para hiperlipidemia, demonstrando modulação de triglicerídeos e colesterol.

- Março de 2024: A FDA aprovou o Praluent (alirocumabe) para hipercolesterolemia familiar pediátrica, ampliando as opções de intervenção precoce.

- Novembro de 2023: A Lupin Limited obteve aprovação da FDA para comercializar comprimidos genéricos de pitavastatina (1 mg, 2 mg, 4 mg) nos Estados Unidos.

Escopo do Relatório do Mercado Global de Medicamentos para Hiperlipidemia

De acordo com o escopo deste relatório, a hiperlipidemia é uma condição causada por níveis anormalmente elevados de lipídios no sangue e é o tipo mais comum de dislipidemia. Esse distúrbio pode ocorrer devido a fatores genéticos (hiperlipidemia primária), bem como a outros fatores, como estilo de vida não saudável e dieta inadequada (hiperlipidemia secundária). As estatinas são a primeira linha de tratamento para a hiperlipidemia secundária. O mercado de hiperlipidemia é segmentado por classe de medicamento (estatinas, inibidores da absorção de colesterol, sequestrantes de ácidos biliares, inibidores de PCSK9, outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões do mundo. O relatório oferece o valor em milhões de USD para os segmentos acima.

| Estatinas |

| Inibidores de PCSK9 |

| Inibidores da Absorção de Colesterol |

| Ácido Bempedoico |

| Outros |

| Oral |

| Parenteral |

| Outros |

| Farmácias Hospitalares |

| Farmácias Online |

| Farmácias de Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Estatinas | |

| Inibidores de PCSK9 | ||

| Inibidores da Absorção de Colesterol | ||

| Ácido Bempedoico | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias Online | ||

| Farmácias de Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Medicamentos para Hiperlipidemia?

O mercado de Medicamentos para Hiperlipidemia foi avaliado em USD 24,52 bilhões em 2026 e está projetado para atingir USD 28,81 bilhões até 2031.

Quem são os principais players do Mercado Global de Medicamentos para Hiperlipidemia?

Merck & Co., Inc, Sanofi, Amgen, AstraZeneca e Viatris Inc. são as principais empresas que operam no Mercado Global de Medicamentos para Hiperlipidemia.

Qual classe de medicamento detém a maior participação no mercado de medicamentos redutores de lipídios?

As estatinas mantiveram 67,94% de participação de mercado em 2025, permanecendo a terapia de primeira linha dominante.

Qual região tem a maior participação no Mercado Global de Medicamentos para Hiperlipidemia?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado Global de Medicamentos para Hiperlipidemia.

Página atualizada pela última vez em: