Tamanho e Participação do Mercado de Dispositivos de Ligadura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

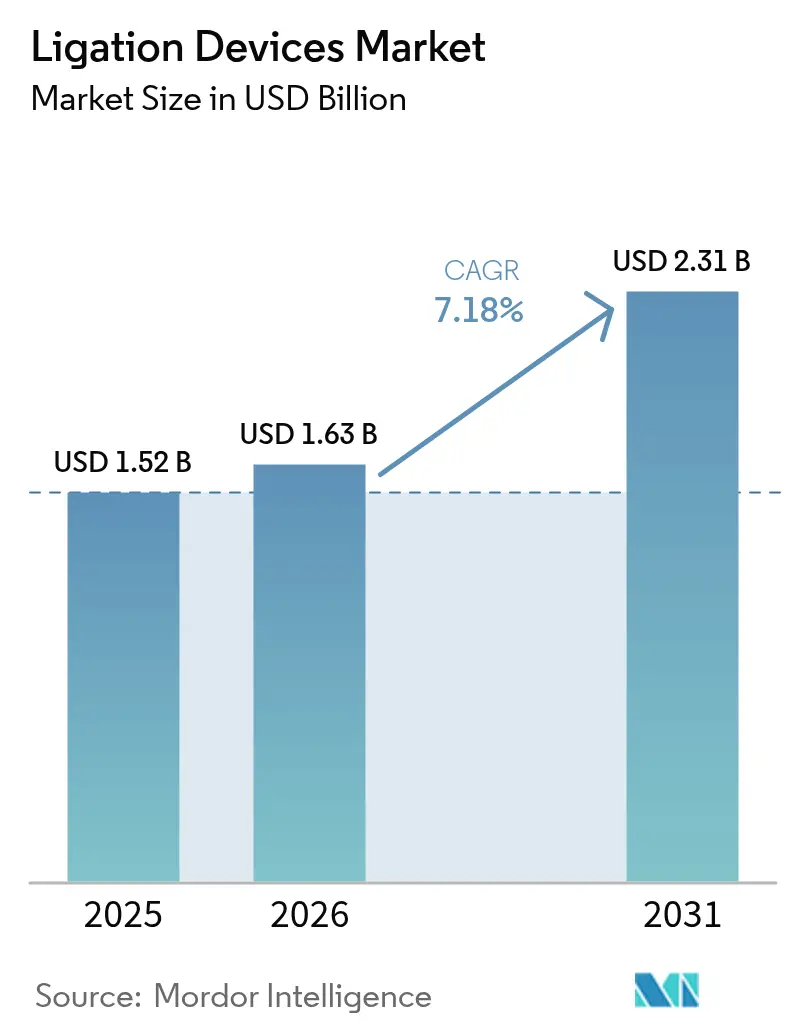

| Tamanho do Mercado (2026) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

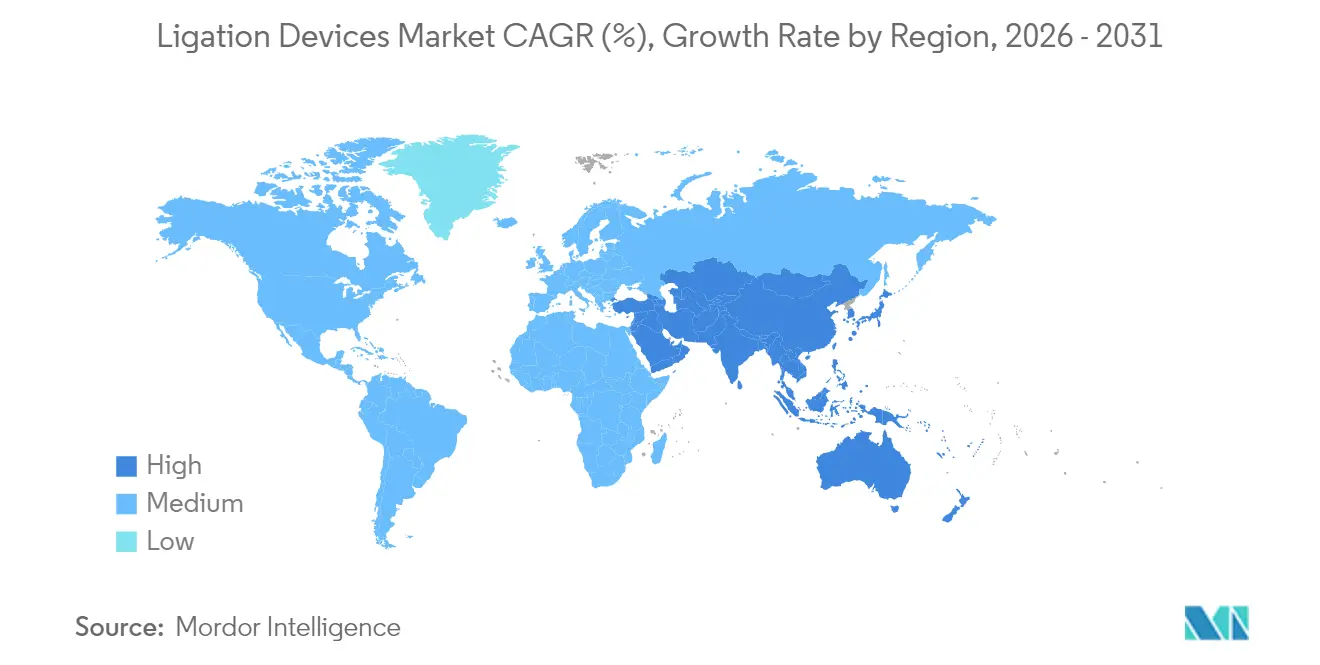

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ligadura por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Ligadura cresça de USD 1,52 bilhão em 2025 para USD 1,63 bilhão em 2026 e está previsto para atingir USD 2,31 bilhões até 2031 a um CAGR de 7,18% no período de 2026-2031.

Esse impulso decorre da rápida adoção da cirurgia minimamente invasiva, do aumento das cargas de casos cardiovasculares e urológicos e das melhorias contínuas nos sistemas de selagem vascular baseados em energia, que reduzem o tempo de selagem ao mesmo tempo em que aumentam a resistência à pressão de ruptura. A crescente ênfase dos hospitais na redução do tempo de internação, aliada a incentivos de pagadores que recompensam menores taxas de complicações perioperatórias, fortalece ainda mais o apetite de compra por plataformas de selagem premium. A diferenciação competitiva agora gira em torno da modulação de energia habilitada por IA, instrumentos manuais ergonômicos e materiais de clipes ecológicos que atendem tanto ao desempenho cirúrgico quanto aos mandatos de sustentabilidade.

Principais Conclusões do Relatório

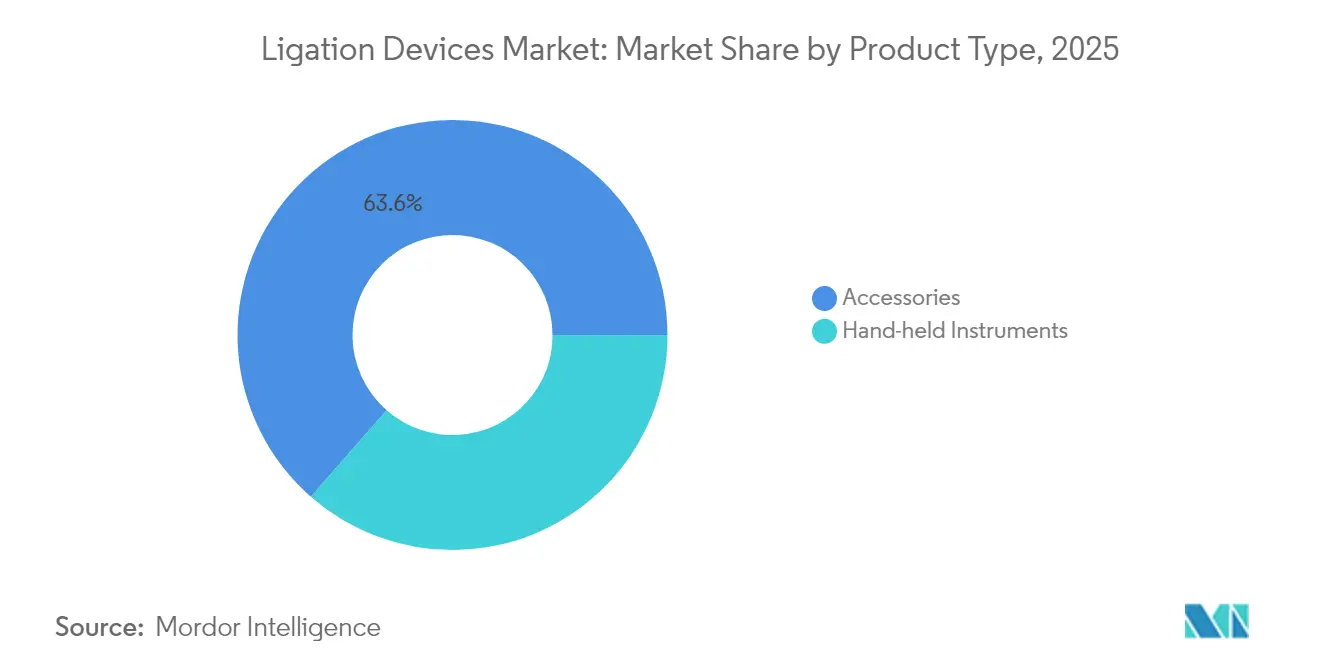

- Por tipo de produto, os acessórios controlaram 63,55% da participação do mercado de dispositivos de ligadura em 2025; os instrumentos manuais estão se expandindo a um CAGR de 8,79% até 2031.

- Por procedimento, os procedimentos minimamente invasivos representaram 71,20% do mercado de dispositivos de ligadura em 2025, enquanto a cirurgia assistida por robô está preparada para um CAGR de 12,05% até 2031.

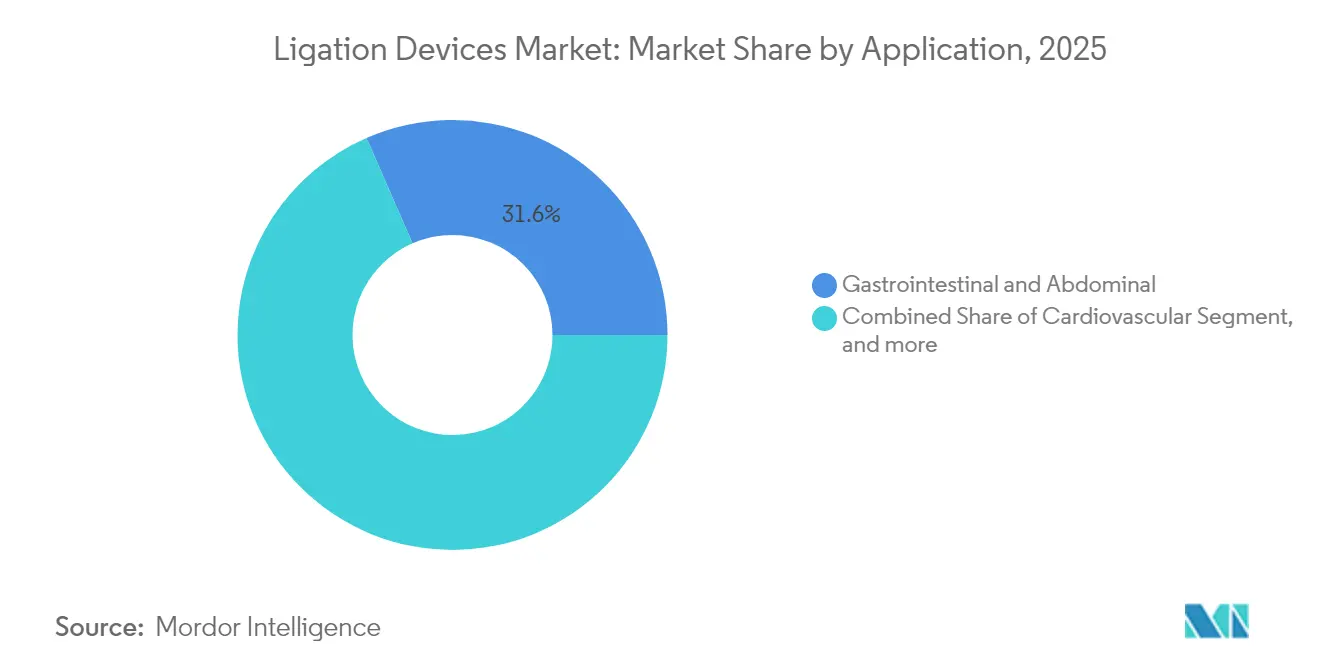

- Por aplicação, a cirurgia gastrointestinal e abdominal deteve 31,55% da participação do mercado de dispositivos de ligadura em 2025; os procedimentos bariátricos e metabólicos devem avançar a um CAGR de 13,1% até 2031.

- Por usuário final, os hospitais responderam por 58,95% do mercado de dispositivos de ligadura em 2025; os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 11,25% até 2031.

- Por geografia, a América do Norte capturou 41,35% do tamanho do mercado de dispositivos de ligadura em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 8,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Ligadura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças CV e urológicas | +1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Crescimento em procedimentos minimamente invasivos | +2.1% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento em cirurgias bariátricas e estéticas | +1.3% | América do Norte, Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápidos avanços tecnológicos em dispositivos de energia para selagem vascular | +1.5% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Adoção de anastomose assistida por ímã | +0.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Migração para clipes de polímero absorvível | +0.9% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças CV e Urológicas

Cardiologistas e urologistas estão recorrendo cada vez mais a plataformas avançadas de selagem vascular capazes de ocluir artérias de até 7 mm, reduzindo a perda de sangue intraoperatória em comparação com suturas.[1]X. Autor, "Pressões de Ruptura Comparativas na Selagem Vascular," ScienceDirect, Sciencedirect.com A urologia foi além dos métodos excisionais; sistemas como o UroLift utilizam elevação mecânica do tecido para aliviar a hiperplasia prostática benigna, preservando a função sexual e impulsionando a preferência dos cirurgiões.[2]Teleflex Incorporated, "Resultados Clínicos do Sistema UroLift," Teleflex.com O envelhecimento da população global intensifica o volume de procedimentos, e os programas de pagamento baseados em valor recompensam tecnologias que reduzem as taxas de transfusão e encurtam as internações em UTI. Esses fatores consolidam a demanda de longo prazo por soluções de selagem premium capazes de gerenciar vasos frágeis, calcificados ou inflamados com mínima dispersão térmica.

Crescimento em Procedimentos Minimamente Invasivos

Os centros ambulatoriais registram crescimento anual de 5,7% no número de casos, beneficiando-se de economias de 25-50% em relação às unidades ambulatoriais hospitalares.[3]Comissão Consultiva de Pagamento do Medicare, "Relatório ao Congresso: Política de Pagamento do Medicare," Medpac.gov. Simultaneamente, as plataformas robóticas incorporam hardware preciso de selagem vascular; a aprovação da FDA para o selador curvo da Intuitive agora permite trabalho em espaços confinados nos sistemas da Vinci. Incisões menores aceleram a alta e promovem o retorno mais rápido ao trabalho, incentivando os pagadores a endossar abordagens laparoscópicas e robóticas. Os cirurgiões, por sua vez, exigem instrumentos de selagem que caibam em portais de 5 mm e ainda mantenham pressões de ruptura acima de 360 mmHg. Essas dinâmicas colocam o mercado de dispositivos de ligadura no centro do ecossistema minimamente invasivo.

Aumento em Cirurgias Bariátricas e Estéticas

Mais de 25 milhões de adultos se qualificaram para procedimentos metabólicos em 2025 sob critérios de IMC ampliados, impulsionando pedidos sem precedentes de dispositivos de energia de alto desempenho capazes de controlar tecido gástrico espesso. Ferramentas de compressão magnética, como o MagDI, criam anastomoses duodeno-ileais laterolaterais sem grampos, alcançando maior permeabilidade luminal e menos vazamentos. O crescimento paralelo na modelagem corporal aumenta a demanda estética por seladores vasculares de ponta fina que minimizam cicatrizes. A redução das restrições de viagem revitalizou o turismo médico, particularmente no México e na Turquia, levando as clínicas a estocar sortimentos versáteis de clipes de uso único que suportam tanto casos de perda de peso quanto estéticos em um único bloco de agenda.

Rápidos Avanços Tecnológicos em Dispositivos de Energia para Selagem Vascular

Os geradores inteligentes agora ajustam a potência em milissegundos ao ler a impedância do tecido, aumentando a pressão de ruptura e reduzindo a lesão térmica colateral em até 43%. O aquecimento ferromagnético alcança selos de ≥710 mmHg com um terço da potência dos dispositivos ultrassônicos, reduzindo a fumaça e preservando o colágeno circundante. Protótipos iniciais de micro-ondas completam selos em 3 segundos a 30 watts, prometendo economia de tempo em ressecções colorretais prolongadas. Sobreposições de aprendizado de máquina padronizam as curvas de energia, nivelando a curva de aprendizado entre cirurgiões novatos e experientes. Esses avanços aceleram os ciclos de substituição, um fator positivo significativo para o mercado de dispositivos de ligadura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos sistemas avançados de ligadura | -1.2% | Mercados emergentes | Médio prazo (2-4 anos) |

| Obstáculos regulatórios e de reembolso | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Surgimento de selantes bioadesivos sem sutura | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Pressão por sustentabilidade versus clipes de uso único | -0.4% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Sistemas Avançados de Ligadura

Geradores de alto custo de capital e peças de mão descartáveis frequentemente excedem os orçamentos de equipamentos em hospitais menores, levando os comitês de valor a exigir dados rigorosos de custo-efetividade antes de autorizar a conversão. Os contratos de pagamento agrupado comprimem ainda mais as margens, desestimulando a aquisição de tecnologias que não demonstram retorno mensurável dentro da janela do episódio de cuidado. Em economias de menor renda, as licitações públicas priorizam o preço em detrimento do desempenho, retardando a penetração de unidades de selagem direcionadas por IA e reduzindo a receita de curto prazo para o mercado de dispositivos de ligadura.

Obstáculos Regulatórios e de Reembolso

Os requisitos reformulados do Regulamento do Sistema de Qualidade da FDA, promulgados em 2024, aumentam os encargos de documentação e vigilância pós-comercialização, acrescentando de seis a nove meses aos prazos médios de submissão. Novas ferramentas magnéticas frequentemente estreiam sem códigos CPT estabelecidos, forçando os hospitais a absorver custos até que os cronogramas dos pagadores se atualizem. Na União Europeia, interpretações divergentes do Regulamento de Dispositivos Médicos entre os Organismos Notificados prolongam a marcação CE, complicando os lançamentos globais sincronizados. Essas complexidades elevam os custos de entrada no mercado e podem atrasar a realização de receitas para novos participantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Acessórios Impulsionam o Volume Enquanto a Inovação Alimenta o Crescimento dos Instrumentos Manuais

Os acessórios geraram 63,55% do tamanho do mercado de dispositivos de ligadura em 2025, com clipes, bandas e cartuchos de uso único impulsionando compras recorrentes. As políticas de controle de infecção e a eliminação dos custos de reprocessamento mantêm essa categoria essencial para as cadeias de suprimentos hospitalares. Os instrumentos manuais, no entanto, estão no caminho para um CAGR de 8,79% até 2031, sustentados por uma entrega de energia mais inteligente e ergonomia mais leve que reduz a fadiga do cirurgião.

Aplicadores de clipes de segunda geração fabricados com ligas de magnésio aparecem sem artefatos na ressonância magnética e são totalmente absorvidos em 12 meses, mantendo a resistência à tração. Os ligadores de banda agora incorporam gatilhos com limitação de torque para posicionamento consistente do anel na ligadura varicosa endoscópica. Enquanto isso, geradores prontos para IA detectam o tipo de tecido em tempo real e calibram as faixas de voltagem, um avanço que mantém as vendas de instrumentos manuais aquecidas no mercado de dispositivos de ligadura.

Por Procedimento: A Cirurgia Assistida por Robô Transforma o Cenário Minimamente Invasivo

A cirurgia minimamente invasiva respondeu por 71,20% do mercado de dispositivos de ligadura em 2025. Os cirurgiões preferem abordagens de pequenos portais que encurtam os tempos de recuperação e permitem alta no mesmo dia. Os casos robóticos estão preparados para um CAGR de 12,05% à medida que o da Vinci 5 adiciona feedback háptico e novos seladores curvos capazes de margens térmicas submilimétricas.

As equipes laparoscópicas continuam a atualizar as plataformas de visualização, com sobreposições infravermelhas revelando vasculatura anteriormente oculta para uma selagem mais segura. O uso endoscópico de dispositivos de compressão magnética acelera a anastomose bolsa-membro sem grampos, abrindo novas fronteiras na revisão bariátrica sem cicatrizes. A cirurgia aberta permanece vital para trauma e oncologia, sustentando a demanda de base por cartuchos de clipes de alto rendimento no mercado de dispositivos de ligadura.

Por Aplicação: O Aumento Bariátrico Remodela a Dominância Gastrointestinal

A cirurgia gastrointestinal e abdominal manteve 31,55% da participação do mercado de dispositivos de ligadura em 2025, graças aos volumosos procedimentos colorretais e hepatobiliares que dependem de selagem rápida e sem fumaça. As operações bariátricas registrarão um CAGR de 13,1% à medida que indicações de IMC mais amplas e pacientes que pagam do próprio bolso na Ásia aceleram os volumes de gastrectomia vertical.

As equipes cardíacas adotam seladores de mandíbula mais longa para a coleta de enxertos arteriais que preservam a integridade endotelial, melhorando a permeabilidade do bypass. As unidades de ginecologia relatam tempos de histerectomia mais curtos quando os seladores bipolares substituem as ligaduras de sutura, reduzindo a anemia pós-operatória. A urologia registra adoção sustentada de elevações sem clipes para hiperplasia prostática benigna, enquanto cirurgiões torácicos testam a selagem por micro-ondas em artérias pulmonares segmentares. Cada avanço alimenta pedidos recorrentes no mercado de dispositivos de ligadura.

Por Usuário Final: O Crescimento dos Centros Cirúrgicos Ambulatoriais Desafia a Dominância Hospitalar

Os hospitais detinham 58,95% do mercado de dispositivos de ligadura em 2025, aproveitando as compras em volume e a complexidade dos casos para justificar os investimentos em geradores. Eles também abrigam frotas de robótica que dependem de peças de mão de selagem proprietárias, reforçando a demanda.

Os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 11,25%, beneficiando-se da lista expandida de códigos ambulatoriais do Medicare e da preferência dos consumidores por cuidados convenientes e de menor custo. As clínicas especializadas visam volumes de nicho — urologia ou otorrinolaringologia, por exemplo — pressionando os fornecedores a criar kits de clipes específicos para cada procedimento. As instituições acadêmicas conduzem ensaios com clipes biodegradáveis, abrindo caminho para lançamentos comerciais futuros e ancorando o volume inicial para o mercado de dispositivos de ligadura.

Análise Geográfica

A América do Norte comandou 41,35% do tamanho do mercado de dispositivos de ligadura em 2025, impulsionada por pacientes com alta renda disponível e reembolso robusto. Os grandes contratos de Organizações de Compras em Grupo (GPO) favorecem negócios agrupados de clipes e geradores, consolidando ainda mais as marcas estabelecidas.

A Ásia-Pacífico registra o CAGR mais rápido de 8,43% até 2031, à medida que a China agiliza o licenciamento hospitalar e a Índia expande a cobertura de seguros. Fabricantes domésticos como a EziSurg introduzem seladores com preços competitivos adaptados aos orçamentos locais. A sociedade super-envelhecida do Japão sustenta a adoção constante de procedimentos assistidos por robô, enquanto as reformas de licitação da Coreia do Sul abrem rotas para o setor privado para geradores premium.

A Europa mantém uma rotação tecnológica disciplinada, com clínicos priorizando seladores com marcação CE que apresentam dados revisados por pares sobre dispersão térmica. As diretrizes de sustentabilidade impulsionam os hospitais em direção a clipes de polímero absorvível. A América Latina e o Oriente Médio e África permanecem sensíveis ao preço, mas investem em centros bariátricos de alto volume, ampliando gradualmente o mercado endereçável de dispositivos de ligadura.

Cenário Competitivo

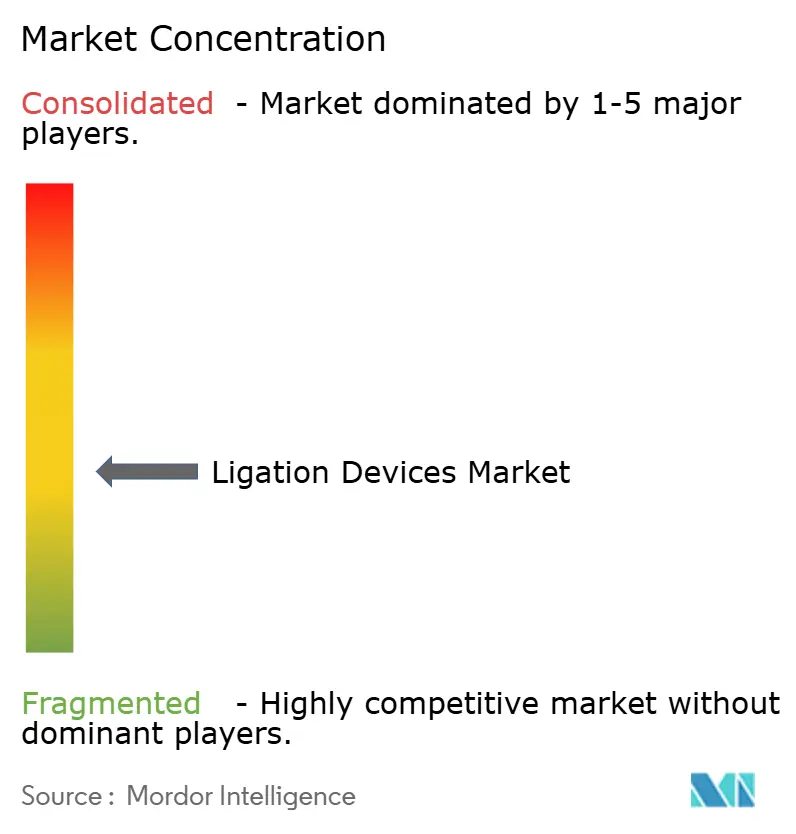

A fragmentação moderada caracteriza o setor de dispositivos de ligadura, com os cinco principais fornecedores controlando uma parcela significativa da receita global. A Ethicon aproveita suas linhas Harmonic e Enseal para dominar os hospitais de alto volume, enquanto a Medtronic combina as peças de mão LigaSure com sua plataforma robótica Hugo para capturar licitações de suítes integradas. A Teleflex concentra-se em elevações urológicas, diferenciando-se por meio de dados de resultados clínicos especializados.

Os novos participantes buscam oportunidades em espaços inexplorados: sistemas de anastomose magnética de startups como a Mateon prometem uniões intestinais sem grampos, e os desenvolvedores de clipes à base de polímero visam a compatibilidade com ressonância magnética. Os depósitos de patentes para compressão magnética aumentaram 38% ano a ano após a adição de código de produto pela FDA. A sustentabilidade tornou-se um diferencial comercializável; as empresas testam implantes biorreabsorvíveis que se dissolvem após seis meses, eliminando a remoção em consultas de acompanhamento.

As alianças estratégicas agora dependem da integração de IA. Os fabricantes de geradores fazem parceria com fornecedores de sistemas de visão para incorporar análises de tecidos, criando ecossistemas de entrega de energia em circuito fechado. As empresas de médio porte buscam saídas por aquisição para escalar a distribuição, mantendo a rotatividade, mas garantindo a atualização tecnológica contínua no mercado de dispositivos de ligadura.

Líderes do Setor de Dispositivos de Ligadura

Johnson & Johnson

Olympus Corporation

Medtronic

Teleflex Inc.

B. Braun Melsungen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Medtronic recebeu aprovação de marcação CE para seu dispositivo de selagem vascular LigaSure acionado pelo robô Hugo, integrando capacidades avançadas de entrega de energia com plataformas cirúrgicas robóticas para aumentar a precisão em procedimentos minimamente invasivos.

- Julho de 2025: A Intuitive Surgical obteve aprovação da FDA para seu Selador Vascular Curvo projetado para uso com sistemas cirúrgicos da Vinci, expandindo as capacidades de selagem por energia da empresa para procedimentos assistidos por robô.

- Julho de 2025: A Boston Scientific recebeu aprovação da FDA para rotulagem expandida de seu Sistema de Ablação por Campo Pulsado FARAPULSE para incluir o tratamento de fibrilação atrial persistente refratária a medicamentos, demonstrando taxas de 85,3% livres de recorrência sintomática.

- Maio de 2025: A Teleflex apresentou dados clínicos na Reunião Anual da Associação Americana de Urologia demonstrando resultados superiores do Sistema UroLift em comparação com métodos de ablação térmica no tratamento da hiperplasia prostática benigna.

Escopo do Relatório Global do Mercado de Dispositivos de Ligadura

De acordo com o escopo do relatório, a ligadura é o processo de selar uma incisão durante uma cirurgia ou para unir órgãos ou partes de tecido separados. Os dispositivos de ligadura são utilizados tanto em procedimentos cirúrgicos abertos quanto em operações laparoscópicas.

| Instrumentos Manuais | Aplicadores de clipes de ligadura |

| Ligadores de banda endoscópicos | |

| Geradores de selagem vascular | |

| Acessórios |

| Cirurgia Minimamente Invasiva | Laparoscópica |

| Endoscópica | |

| Assistida por robô | |

| Cirurgia Aberta |

| Gastrointestinal e Abdominal |

| Cardiovascular |

| Ginecologia |

| Urologia |

| Bariátrica / Metabólica |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Instituições Acadêmicas e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Instrumentos Manuais | Aplicadores de clipes de ligadura |

| Ligadores de banda endoscópicos | ||

| Geradores de selagem vascular | ||

| Acessórios | ||

| Por Procedimento | Cirurgia Minimamente Invasiva | Laparoscópica |

| Endoscópica | ||

| Assistida por robô | ||

| Cirurgia Aberta | ||

| Por Aplicação | Gastrointestinal e Abdominal | |

| Cardiovascular | ||

| Ginecologia | ||

| Urologia | ||

| Bariátrica / Metabólica | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Dispositivos de Ligadura?

O tamanho do Mercado de Dispositivos de Ligadura é de USD 1,63 bilhão em 2026 e está projetado para registrar um CAGR de 7,18% durante o período de previsão (2026-2031)

Quem são os principais players do Mercado de Dispositivos de Ligadura?

Johnson & Johnson, Medtronic plc, Teleflex Incorporated, Olympus Corporation e Applied Medical são as principais empresas que operam no Mercado de Dispositivos de Ligadura.

Qual é a região de crescimento mais rápido no Mercado de Dispositivos de Ligadura?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Dispositivos de Ligadura?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Dispositivos de Ligadura.

Quais anos este Mercado de Dispositivos de Ligadura abrange?

O relatório abrange o tamanho histórico do Mercado de Dispositivos de Ligadura para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Dispositivos de Ligadura para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: