Tamanho e Participação do Mercado de Conectores Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores Médicos por Mordor Intelligence

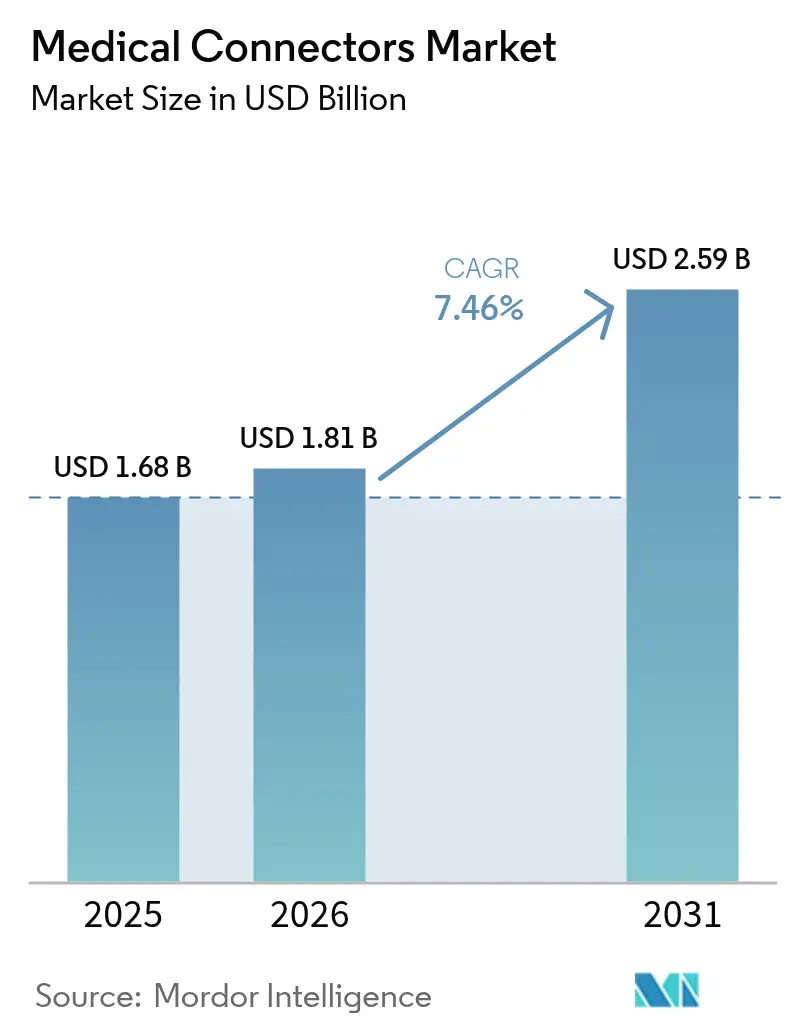

O tamanho do mercado de conectores médicos deve crescer de USD 1,68 bilhão em 2025 para USD 1,81 bilhão em 2026 e está previsto para atingir USD 2,59 bilhões até 2031 a um CAGR de 7,46% no período 2026-2031. A expansão da demanda decorre da transição constante para cuidados em rede digital, da proliferação de monitores vestíveis e da crescente adoção de plataformas de dispositivos de uso único que dependem de interfaces compactas e esterilizáveis. Os fabricantes estão investindo em designs de conexão rápida magnética que eliminam o desgaste mecânico e aceleram o tempo de rotatividade dos dispositivos em unidades de terapia intensiva. As iniciativas de interoperabilidade nos sistemas de informação hospitalar reforçam a necessidade de configurações de pinos padronizadas, enquanto a adoção em cuidados domiciliares coloca igual ênfase em métodos de conexão intuitivos e seguros para o paciente. A dispersão de oportunidades regionais é pronunciada: a América do Norte permanece centrada em tecnologia, enquanto a Ásia-Pacífico se beneficia da expansão de capacidade em redes de hospitais públicos que preferem famílias de conectores modulares e multiuso. Avanços na ciência dos materiais, particularmente em blindagem de silicone e tratamentos anticorrosão de ligas de cobre, aumentam ainda mais a vida útil e o desempenho.

Principais Conclusões do Relatório

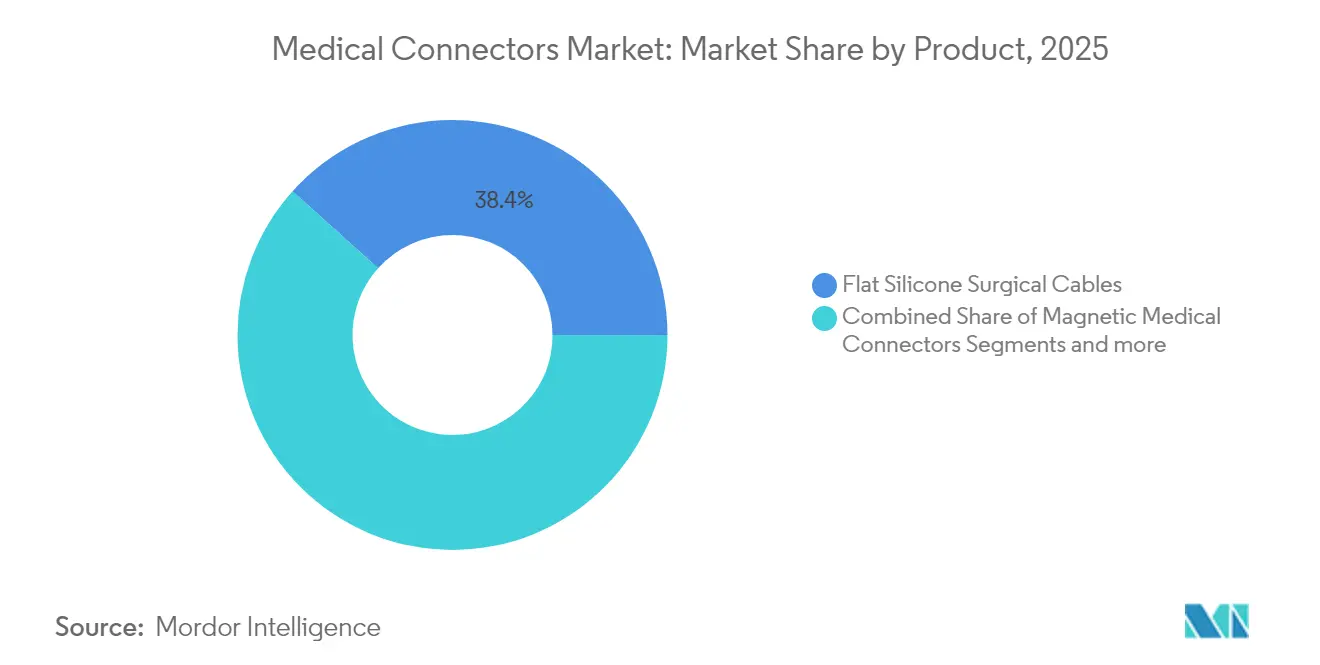

- Por categoria de produto, os cabos cirúrgicos planos de silicone capturaram 38,35% da participação do mercado de conectores médicos em 2025. Os conectores médicos magnéticos estão projetados para avançar a um CAGR de 8,48% até 2031, o maior crescimento entre os segmentos de produto.

- Por aplicação, os dispositivos de monitoramento de pacientes detinham 31,76% do tamanho do mercado de conectores médicos em 2025. Os dispositivos de cardiologia estão previstos para crescer a um CAGR de 8,51% até 2031, o mais rápido dentro do espectro de aplicações.

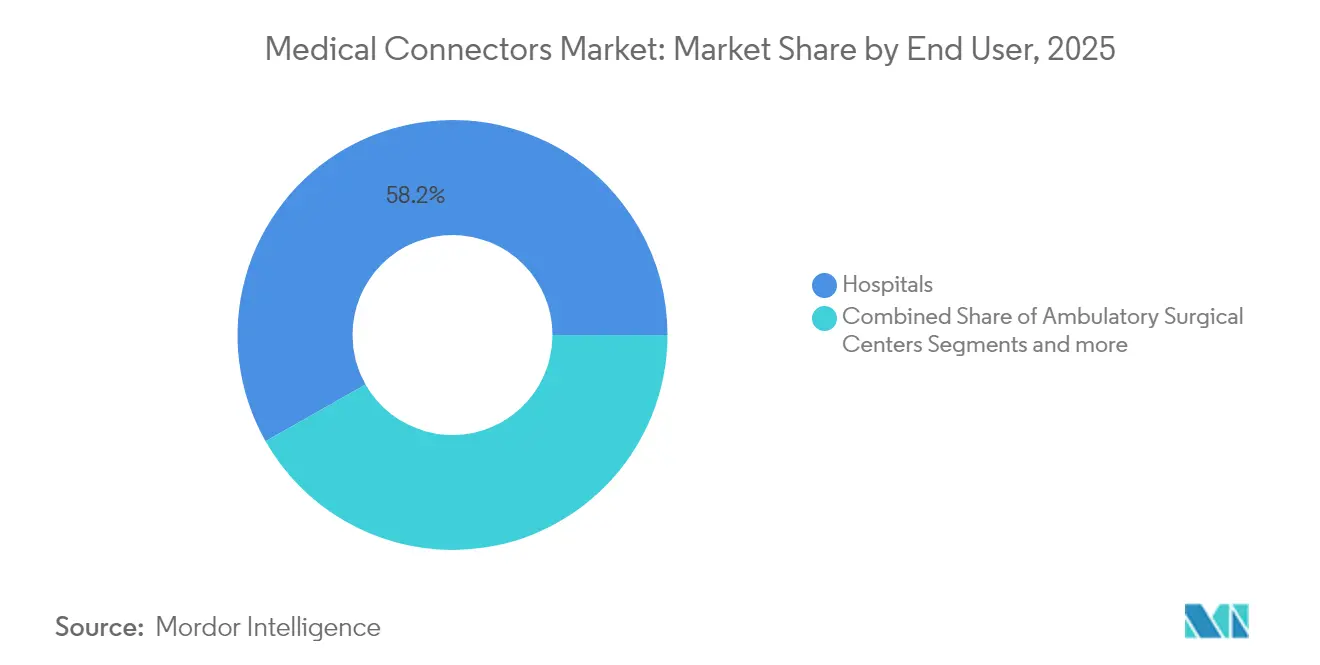

- Por usuário final, os hospitais responderam por 58,22% do mercado de conectores médicos em 2025. Os centros cirúrgicos ambulatoriais devem registrar um CAGR de 8,58% até 2031, superando todos os outros grupos de usuários.

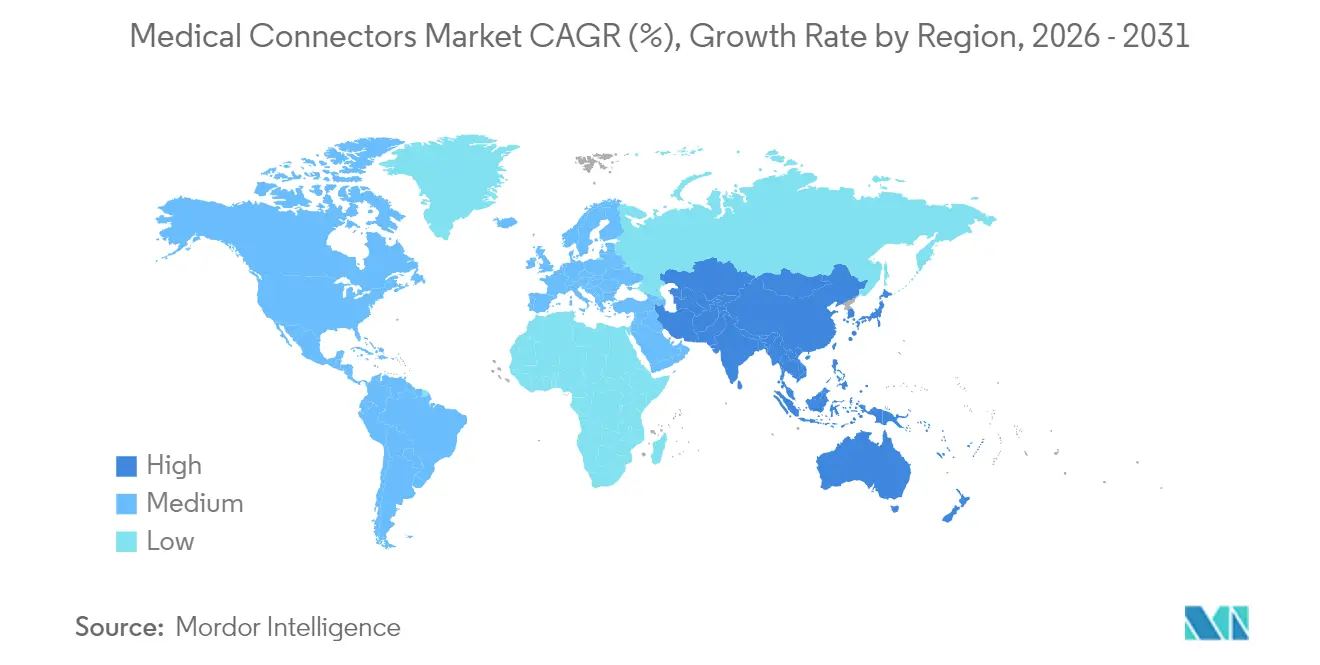

- Por geografia, a América do Norte liderou com 40,62% de participação na receita em 2025. A Ásia-Pacífico está projetada para registrar a expansão regional mais rápida a um CAGR de 8,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Conectores Médicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de doenças crônicas | +2.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da base instalada de dispositivos médicos | +1.8% | Ásia-Pacífico, com extensão para Oriente Médio e África | Longo prazo (≥4 anos) |

| Transição para cuidados domiciliares e monitoramento remoto | +1.5% | América do Norte e Europa, com expansão para Ásia-Pacífico | Curto prazo (≤2 anos) |

| Miniaturização e designs de alta densidade | +1.2% | Global, liderado por polos de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de conexão rápida magnética de grau hospitalar | +0.8% | Segmentos premium da América do Norte e Europa | Longo prazo (≥4 anos) |

| Conectores descartáveis de percurso de fluido em kits de uso único | +0.4% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Crônicas

A elevada prevalência cardiovascular e de diabetes intensificou os requisitos de monitoramento em tempo real que dependem de interfaces elétricas robustas e de baixo perfil. Gravadores de alça implantáveis e bombas de infusão de insulina especificam cada vez mais revestimentos de contato resistentes à umidade que suportam telemetria ininterrupta durante períodos prolongados de uso. Os sistemas de saúde que buscam análises preditivas exigem conectores que sustentem altas frequências de amostragem sem interferência eletromagnética. À medida que as cargas de trabalho hospitalares migram para o gerenciamento proativo de doenças, as soluções de conexão rápida magnética ganham força por evitarem arcos elétricos e reduzirem a fadiga dos conectores. A captura contínua de dados também amplifica o escrutínio de segurança cibernética, levando os fabricantes de equipamentos originais a especificar invólucros de conectores blindados que integram chaveamento físico com arquiteturas de fiação prontas para criptografia.

Expansão da Base Instalada de Dispositivos Médicos

As expansões hospitalares e os investimentos em robótica na Ásia-Pacífico ampliam a frota cumulativa de equipamentos, impulsionando a preferência por configurações de conectores interoperáveis que simplificam a logística de peças de reposição. A miniaturização de dispositivos, ilustrada por endoscópios capsulares e microbombas, comprime o espaço disponível na placa, obrigando os fabricantes a desenvolver cabeçotes de passo submilimétrico com sobre-moldagens de silicone refluível por solda. Os programas de modernização direcionados a bombas de infusão legadas abrem fluxos de receita de retrofit para fornecedores capazes de certificar blocos de conectores atualizados sob normas elétricas e de biocompatibilidade revisadas. Os adotantes de robótica cirúrgica solicitam conectores de alto ciclo capazes de sobreviver a 3.000 passagens em autoclave sem delaminação do revestimento. Os fornecedores que oferecem dados de qualificação de ponta a ponta encurtam os ciclos de design dos fabricantes de equipamentos originais e ganham vantagem no mercado de conectores médicos.

Transição para Soluções de Cuidados Domiciliares e Monitoramento Remoto

Os pagadores incentivam a alta precoce, canalizando capital para plataformas remotas de sinais vitais que os pacientes gerenciam de forma autônoma. Essa tendência impulsiona a ergonomia dos conectores em direção a mecanismos de travamento com uma mão e codificados por cores que reduzem o risco de conexão incorreta. Os patches de ECG vestíveis requerem cabos ultraflexíveis que acomodem o movimento repetitivo do torso enquanto preservam a estabilidade de impedância [1]Molex, LLC, "Patches Inteligentes para Pele e Sensoriamento Médico Não Invasivo," molex.com. As pontas de conectores descartáveis limitam o risco de contaminação cruzada e reduzem os custos de reprocessamento para terapias de infusão domiciliar. As atualizações de telecomunicações, notadamente os lançamentos de 5G, exigem conectores com blindagem de sinal superior para evitar perda de pacotes durante o streaming de biossinal de alta resolução. Esses imperativos de design estão fortalecendo a visibilidade da demanda em todo o mercado de conectores médicos.

Miniaturização e Designs de Múltiplos Contatos de Alta Densidade

Cateteres de imagem de alta definição e sondas de neuroestimulação requerem contagens de contatos superiores a 100 em espaços antes dedicados a conectores de canal único. As ligas de cobre nanocristalinas melhoram a condutividade em diâmetros reduzidos, enquanto os invólucros de polímero de cristal líquido proporcionam estabilidade térmica durante a esterilização em fase de vapor. Contatos menores aumentam os desafios de força de inserção; portanto, os fornecedores estão adotando geometrias escalonadas e banhadas a ouro que mantêm o feedback tátil. Os layouts de alta densidade amplificam o risco de diafonia, de modo que o roteamento de par diferencial e os anéis de blindagem integrados tornam-se padrão. A corrida pela inovação favorece empresas com prensas de estampagem de passo fino e expertise em microssoldagem a laser, fortalecendo as barreiras competitivas no mercado de conectores médicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade regulatória global e regional rigorosa | -1.4% | Global | Longo prazo (≥4 anos) |

| Degradação de materiais induzida por esterilização | -0.9% | Centros cirúrgicos de alto volume em todo o mundo | Médio prazo (2-4 anos) |

| Riscos de conexão incorreta de conectores | -0.7% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Escassez de resinas de grau médico | -0.6% | Polos de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória Global e Regional Rigorosa

A transição da FDA para o Regulamento do Sistema de Gestão da Qualidade, alinhado com a ISO 13485:2016, obriga os fabricantes a reformular arquiteturas de documentação e procedimentos de auditoria. O regime de Regulamentação de Dispositivos Médicos da Europa impõe obrigações de identificador único de dispositivo, adicionando custos de rastreabilidade a cada lote de conectores. Os mercados da América Latina exigem cada vez mais relatórios de biocompatibilidade certificados, prolongando os ciclos de aprovação para revisões de polímeros. Os fornecedores menores têm dificuldade em financiar submissões simultâneas em múltiplas jurisdições, acelerando a consolidação no mercado de conectores médicos. As cláusulas de segurança cibernética agora se estendem a conectores que transmitem identificadores de pacientes, introduzindo etapas de teste de criptografia que prolongam os cronogramas de validação de produtos.

Risco de Degradação de Materiais Induzida por Esterilização

As restrições de capacidade de óxido de etileno levam os hospitais ao peróxido de hidrogênio vaporizado e à irradiação gama, mas ambas as alternativas podem fragilizar invólucros de policarbonato ou oxidar juntas de solda de estanho-chumbo. As falhas se manifestam como microfissuras que comprometem a resistência de isolamento em cabos de desfibriladores. Os fabricantes de equipamentos originais devem realizar estudos de envelhecimento acelerado para cada permutação de esterilização, estendendo o tempo de comercialização. Os engenheiros de materiais estão experimentando polímeros de olefina cíclica que toleram doses de 55 kGy sem desvio mecânico, embora os prêmios de custo dificultem a substituição rápida. Até que soluções comprovadas sejam escaladas, as preocupações com durabilidade continuam a moderar as taxas de adoção no mercado de conectores médicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Cabos Cirúrgicos Ancoram o Portfólio

Os cabos cirúrgicos planos de silicone mantiveram uma participação de 38,35% no mercado de conectores médicos em 2025, sublinhando sua primazia contínua em peças de mão eletrocirúrgicas e plataformas de energia laparoscópica. O segmento se beneficia da flexibilidade do silicone, da estabilidade dielétrica e da compatibilidade com ciclos de autoclave, características que encurtam os intervalos de manutenção e mantêm a integridade elétrica. Os avanços na extrusão em camadas agora integram isolamento bicolor que fornece detecção visual instantânea de danos, reforçando os protocolos de gestão de risco hospitalar. Os conectores médicos magnéticos, embora atualmente menores na base instalada, estão previstos para registrar um CAGR de 8,48% devido ao seu acoplamento sem contato que minimiza a formação de arcos durante transferências de alta corrente. Os conectores plásticos descartáveis expandem a recepção em varas de irrigação de uso único, onde a eliminação da sobrecarga de limpeza se alinha com os mandatos de controle de infecção. Os formatos de pressão e tração continuam a atender ao monitoramento geral de enfermaria, fornecendo uma indicação tátil familiar em que a equipe de enfermagem confia. Os sistemas circulares híbridos permitem o roteamento combinado de energia, fibra e pneumática dentro de efetores finais robóticos, aumentando a liberdade de design para especialistas em automação cirúrgica. Essa pluralidade de formatos garante que o mercado de conectores médicos mantenha um dinamismo saudável de mix de produtos.

As alternativas magnéticas estão reformulando os critérios de compra ao priorizar a longevidade de desgaste zero em detrimento do custo de capital inicial. Novas ligas, como pellets de ouro-cobalto, aumentam os limites de saturação magnética, permitindo a redução de tamanho sem comprometer a força de retenção. O desacoplamento rápido apoia os programas de prevenção de quedas, pois puxar os cabos dos equipamentos de fisioterapia não mais sobrecarrega as portas dos dispositivos. Os fornecedores que integram chips EEPROM integrados nas carcaças dos conectores criam rastreabilidade plug-and-play, o que ajuda os técnicos a programar a manutenção preditiva. Os fornecedores de cabos eletrocirúrgicos estão explorando jaquetas termocrômicas que indicam visualmente o superaquecimento, prevenindo falhas de isolamento. O impulso em direção à densidade de múltiplos contatos estimulou a modularização de subconjuntos, com fabricantes de equipamentos originais terceirizando processos de sobre-moldagem para especialistas em conectores que possuem certificações de sala limpa ISO 14644-1. Essas iniciativas sustentam coletivamente o impulso para a inovação de produtos no mercado de conectores médicos.

Por Aplicação: Monitoramento Domina, Cardiologia Acelera

Os dispositivos de monitoramento de pacientes geraram 31,76% do tamanho do mercado de conectores médicos em 2025, apoiados pela captura obrigatória de sinais vitais em vias perioperatórias. Os monitores multiparamétricos utilizam conectores de encaixe codificados por cores que permitem trocas rápidas de cabos sem desligamentos. Os conjuntos de cabos integrados de ECG e SpO₂ reduzem a desordem à beira do leito, impulsionando a preferência hospitalar por hubs de conectores consolidados. Os equipamentos de cardiologia estão preparados para a expansão mais rápida a um CAGR de 8,51%, à medida que os cardioversores-desfibriladores implantáveis e os dispositivos de assistência ventricular esquerda se multiplicam, cada um exigindo passagens herméticas que sobrevivam à exposição a fluidos corporais. As unidades eletrocirúrgicas aumentam as demandas de densidade de corrente que apenas contatos banhados a prata podem suportar, elevando os preços médios de venda em nichos de conectores de alta potência. As modalidades de diagnóstico por imagem, especialmente o ultrassom portátil, incorporam matrizes de coaxial de alta velocidade que fornecem dados de eco sem perdas. Os cuidados respiratórios crescem de forma constante com a adoção de ventilação domiciliar, priorizando o acoplamento de baixa força para minimizar o estresse no local da traqueostomia. Coletivamente, os diversos casos de uso clínico reforçam a visibilidade sustentada da receita para as partes interessadas no mercado de conectores médicos.

O ritmo do segmento de cardiologia se beneficia de aquisições baseadas em valor que reconhecem as economias de custo a jusante do diagnóstico preciso do ritmo. Os marca-passos condicionais para ressonância magnética impõem a seleção de materiais de conectores não ferromagnéticos, levando os fornecedores a desenvolver híbridos de titânio-cerâmica. O monitoramento hemodinâmico em laboratórios de cateterismo integra sensores de pressão de fibra óptica que requerem conectores híbridos óptico-elétricos com classificações de proteção contra ingresso acima de IP68. Os fabricantes de ventiladores elevam as expectativas ao especificar benchmarks de durabilidade de 20.000 ciclos de acoplamento, influenciando as escolhas de mistura de polímeros. As plataformas de monitoramento baseadas em inteligência artificial emergentes recuperam quatro vezes mais pacotes de dados por minuto, exigindo conectores projetados para desvio mínimo de resistência de contato ao longo do uso prolongado. Tais demandas no nível de aplicação se traduzem em ciclos constantes de redesenho de produtos, garantindo oportunidades recorrentes em todo o mercado de conectores médicos.

Por Usuário Final: Hospitais Lideram, Centros Cirúrgicos Ambulatoriais Crescem

Os hospitais detinham 58,22% do mercado de conectores médicos em 2025, pois seus orçamentos de capital sustentam compras de dispositivos de alta complexidade que exigem especificações premium de conectores. As organizações de compras em grupo negociam descontos por volume, incentivando os fornecedores a manter ampla cobertura de catálogo e capacidades rápidas de serviço em campo. As equipes de engenharia hospitalar favorecem cada vez mais conectores com etiquetas RFID integradas que simplificam o rastreamento de ativos. Os centros cirúrgicos ambulatoriais, embora menores em tamanho de pedido individual, estão projetados para superar os hospitais com um CAGR de 8,58%, impulsionados pela migração de procedimentos de ambientes hospitalares para instalações ambulatoriais de menor custo. Os centros cirúrgicos ambulatoriais preferem kits de cabeamento modulares que minimizam o tempo de configuração e suportam a rotatividade rápida de salas. Os prestadores de cuidados domiciliares entram nas matrizes de aquisição ao escalar frotas de monitoramento remoto, impulsionando a demanda por conectores de grau consumidor verificados para precisão clínica.

Nos hospitais, o impulso em direção à interoperabilidade empresarial leva os departamentos biomédicos a padronizar os SKUs de conectores em frotas de múltiplos fornecedores, simplificando o treinamento de manutenção e reduzindo o estoque de peças de reposição. Os centros cirúrgicos ambulatoriais, operando com margens mais estreitas, tendem a linhas de conectores com custo otimizado que ainda passam nos testes de corrente de fuga IEC 60601-1. Os modelos de serviço dos fornecedores se adaptam ao oferecer programas de substituição de conectores baseados em assinatura que se alinham com os perfis de fluxo de caixa dos centros cirúrgicos ambulatoriais. Os laboratórios de diagnóstico, outro grupo de clientes modesto, porém constante, requerem conectores hermeticamente selados que suportem a exposição a reagentes corrosivos. A base heterogênea de usuários finais exige arquiteturas de preços flexíveis e suporte técnico em múltiplos níveis, reforçando a diferenciação competitiva no mercado de conectores médicos.

Análise Geográfica

A América do Norte manteve a liderança de receita de 40,62% em 2025, refletindo ciclos maduros de equipamentos de capital e estruturas de conformidade bem estabelecidas que recompensam a adoção antecipada de conectores de alta especificação. As métricas de cuidados baseados em valor impulsionam os hospitais a incorporar sensores de manutenção preditiva nos invólucros dos conectores, reduzindo assim o tempo de inatividade não planejado. A região lidera a implementação da ISO 80369-7 à frente de outras geografias, acelerando a demanda por substituição. Os ecossistemas de startups em Minneapolis e Boston fomentam dispositivos de neuroestimulação de próxima geração, elevando ainda mais a atividade local de design de conectores. Os incentivos políticos para embalagem doméstica de semicondutores beneficiam os fornecedores que integram matrizes de eletrodos miniaturizados, mantendo a liderança tecnológica no mercado de conectores médicos.

A Ásia-Pacífico registrará a trajetória regional mais rápida a um CAGR de 8,64% até 2031, à medida que as seguradoras de saúde pública na China e na Índia se comprometem a ampliar o acesso às tecnologias de gerenciamento de doenças crônicas. Os fabricantes de equipamentos originais locais estão escalando a produção de bombas de infusão, ampliando assim o consumo básico de conectores. As agências regulatórias em Singapura e na Coreia do Sul harmonizam a documentação com a FDA dos EUA, reduzindo a duplicação para fornecedores globais e acelerando os lançamentos de produtos. Os subsídios governamentais para a fabricação doméstica de eletrônicos médicos reduzem a dependência de importações, levando as multinacionais a estabelecer plantas de montagem de conectores na Malásia e no Vietnã. A urbanização intensifica a demanda por sistemas de monitoramento de pacientes em cidades secundárias, espalhando o volume além dos polos de saúde de Nível 1 e diversificando as oportunidades no mercado de conectores médicos.

A Europa mantém expansão constante impulsionada por políticas ambientais rigorosas que priorizam materiais de conectores recicláveis. Os serviços nacionais de saúde renovam frotas de dispositivos envelhecidos, impondo conformidade com RoHS e REACH que favorece compostos de isolamento sem halogênio. As plataformas de compras colaborativas nos países nórdicos comprimem as margens unitárias, mas garantem compromissos de volume plurianuais. A base de engenharia de precisão da Alemanha continua a ser pioneira em conectores circulares híbridos para robótica cirúrgica, com pesquisas financiadas pela União Europeia impulsionando melhorias na ciência dos materiais. A Europa Oriental emerge como um locus de fabricação competitivo em custo, fornecendo uma alternativa próxima para fornecedores ocidentais preocupados com a volatilidade do frete da Ásia-Pacífico. Consequentemente, a região equilibra liderança em desempenho com intervenções de sustentabilidade, sustentando sua relevância estratégica no mercado de conectores médicos.

Cenário Competitivo

O mercado exibe consolidação moderada. TE Connectivity e Amphenol alavancam operações verticalmente integradas de estampagem, revestimento e sobre-moldagem em três continentes, possibilitando garantias de fornecimento duplo valorizadas por fabricantes de equipamentos originais multinacionais. Molex capitaliza em conectores de placa a placa de passo fino e alta densidade derivados de seu portfólio de telecomunicações, adaptando esses designs para consoles de diagnóstico por imagem. Smiths Interconnect explora o conhecimento de vedação cerâmica-metal para atender à demanda de passagens de desfibriladores implantáveis, defendendo assim nichos lucrativos. Fischer Connectors foca em acopladores de pressão e tração selados para condições severas de campo estéril, diferenciando-se por meio de geometrias externas de limpeza rápida.

As alianças estratégicas são proeminentes: TE Connectivity faz parceria com prestadores de serviços de esterilização para co-validar a compatibilidade de materiais, reduzindo os ciclos de teste dos fabricantes de equipamentos originais. A divisão médica da Amphenol implanta simulações de gêmeo digital para prever o desvio de resistência de contato ao longo dos extremos do ciclo de vida, uma tática que encurta as iterações de protótipos. Os novos entrantes visam complementos de conectores inteligentes, incorporando chips EEPROM ou NFC que registram ciclos de acoplamento e sinalizam necessidades de serviço iminentes. A concorrência de preços permanece contida em aplicações de alta confiabilidade, onde os custos de qualificação dissuadem os concorrentes de baixo preço, embora os descartáveis de commodities enfrentem erosão de margem por parte de fabricantes contratados asiáticos. Os portfólios de patentes que cobrem alinhamento magnético e geometria de invólucro chaveado sustentam defesas em litígios, mantendo as barreiras de entrada no mercado de conectores médicos.

A sustentabilidade é um campo de batalha em evolução. Os principais players pilotam programas de reciclagem de silicone em circuito fechado que recuperam resíduos de isolamento da produção de cabos. A experimentação com polímeros de base biológica continua, embora os obstáculos de certificação de biocompatibilidade prolonguem a comercialização. Os fornecedores que publicam de forma transparente avaliações de ciclo de vida ganham vantagem junto às redes de saúde europeias que incorporam cláusulas de pegada de carbono em documentos de licitação. A estratificação de serviços digitais é outra fronteira; conectores que transmitem dados de temperatura e ciclo de inserção em tempo real se integram perfeitamente ao software de gestão de ativos hospitalares, criando fluxos de receita de pós-venda que diversificam além do hardware. Esses vetores competitivos moldam coletivamente a trajetória e a captura de valor em todo o mercado de conectores médicos.

Líderes do Setor de Conectores Médicos

Amphenol Corporation

Smiths Interconnect

TE Connectivity

Fischer Connectors SA

Molex LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Teleflex concluiu a aquisição do negócio de intervenção vascular da BIOTRONIK por EUR 760 milhões (USD 827 milhões), ampliando seu portfólio de balões revestidos com fármaco e stents que dependem de conectores vasculares de alta pressão.

- Junho de 2025: A Phillips-Medisize apresentou os conectores médicos TheraVolt, projetados para lidar com linhas de sinal misto e alta tensão em arquiteturas de dispositivos compactos.

- Novembro de 2024: A Chi Feng lançou os conectores de perfusão vesical QuikLock e os conectores sem agulha Gen2Zero, destinados a reduzir o risco de infecção em urologia e terapia de infusão.

- Outubro de 2024: A Binder apresentou o sistema de conectores PBC15, que transmite correntes elevadas em espaços restritos para ferramentas cirúrgicas miniaturizadas.

Escopo do Relatório Global do Mercado de Conectores Médicos

Os conectores médicos são o componente de dispositivos que se conectam a outros dispositivos médicos, como seringas, tubos e cateteres. Todo dispositivo médico que possui suas conexões também pode ser usado em um único paciente com vários tipos de dispositivos médicos ao mesmo tempo. Em instalações médicas, os pacientes podem usar tais dispositivos ao longo de toda a vida para cuidados de longo prazo.

O mercado é segmentado por produto (cabos cirúrgicos planos de silicone, conectores de eletrônica embarcada, conectores de radiofrequência, conectores plásticos descartáveis, sistemas de conectores e receptáculos circulares híbridos, cabos de alimentação com sistemas de retenção, cabos iluminados de grau hospitalar, conectores médicos magnéticos e conectores de pressão e tração), aplicação (dispositivos de monitoramento de pacientes, dispositivos eletrocirúrgicos, dispositivos de diagnóstico por imagem, dispositivos de cardiologia, analisadores e equipamentos de processamento, dispositivos respiratórios, instrumentos odontológicos, dispositivos de endoscopia, dispositivos de neurologia, dispositivos enterais, outras aplicações), usuário final (hospitais, centros cirúrgicos ambulatoriais e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países em regiões significativas globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Cabos Cirúrgicos Planos de Silicone |

| Conectores de Eletrônica Embarcada |

| Conectores de Radiofrequência |

| Conectores Plásticos Descartáveis |

| Sistemas de Conectores e Receptáculos Circulares Híbridos |

| Cabos de Alimentação com Sistemas de Retenção |

| Cabos Iluminados de Grau Hospitalar |

| Conectores Médicos Magnéticos |

| Conectores de Pressão e Tração |

| Dispositivos de Monitoramento de Pacientes |

| Dispositivos Eletrocirúrgicos |

| Dispositivos de Diagnóstico por Imagem |

| Dispositivos de Cardiologia |

| Analisadores e Equipamentos de Processamento |

| Dispositivos Respiratórios |

| Instrumentos Odontológicos |

| Dispositivos de Endoscopia |

| Dispositivos de Neurologia |

| Dispositivos Enterais |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Cabos Cirúrgicos Planos de Silicone | |

| Conectores de Eletrônica Embarcada | ||

| Conectores de Radiofrequência | ||

| Conectores Plásticos Descartáveis | ||

| Sistemas de Conectores e Receptáculos Circulares Híbridos | ||

| Cabos de Alimentação com Sistemas de Retenção | ||

| Cabos Iluminados de Grau Hospitalar | ||

| Conectores Médicos Magnéticos | ||

| Conectores de Pressão e Tração | ||

| Por Aplicação | Dispositivos de Monitoramento de Pacientes | |

| Dispositivos Eletrocirúrgicos | ||

| Dispositivos de Diagnóstico por Imagem | ||

| Dispositivos de Cardiologia | ||

| Analisadores e Equipamentos de Processamento | ||

| Dispositivos Respiratórios | ||

| Instrumentos Odontológicos | ||

| Dispositivos de Endoscopia | ||

| Dispositivos de Neurologia | ||

| Dispositivos Enterais | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de conectores médicos e suas perspectivas de crescimento?

O tamanho do mercado de conectores médicos é de USD 1,81 bilhão em 2026 e está projetado para atingir USD 2,59 bilhões até 2031, avançando a um CAGR de 7,46%.

Qual tipo de produto detém a maior participação no mercado de conectores médicos?

Os cabos cirúrgicos planos de silicone lideraram com 38,35% de participação de mercado em 2025, refletindo seu uso generalizado em aplicações eletrocirúrgicas.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os dispositivos de cardiologia devem crescer a um CAGR de 8,51% até 2031, devido ao crescente investimento em tecnologias de gerenciamento do ritmo cardíaco.

Qual região está prevista para registrar a maior taxa de crescimento?

A Ásia-Pacífico está projetada para registrar um CAGR de 8,64% até 2031, apoiada pela expansão da infraestrutura de saúde na China e na Índia.

Qual é o grau de concentração do cenário competitivo?

Os cinco principais fornecedores controlam aproximadamente 55% da receita global, conferindo ao mercado uma pontuação de concentração moderada de 5.

Qual tendência-chave está reformulando o design de conectores para equipamentos de cuidados domiciliares?

A transição para o monitoramento remoto acelera a demanda por conectores de baixo perfil e amigáveis ao paciente, capazes de manter a integridade do sinal em redes sem fio.

Página atualizada pela última vez em: