Tamanho e Participação do Mercado de Serviços de Comunicação Enriquecida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

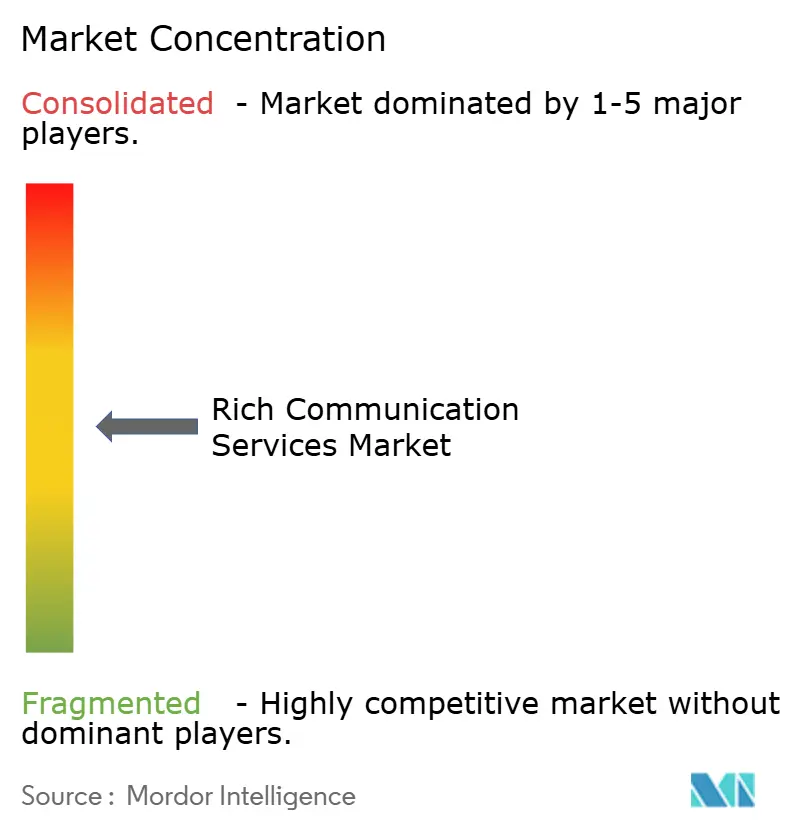

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Comunicação Enriquecida por Mordor Intelligence

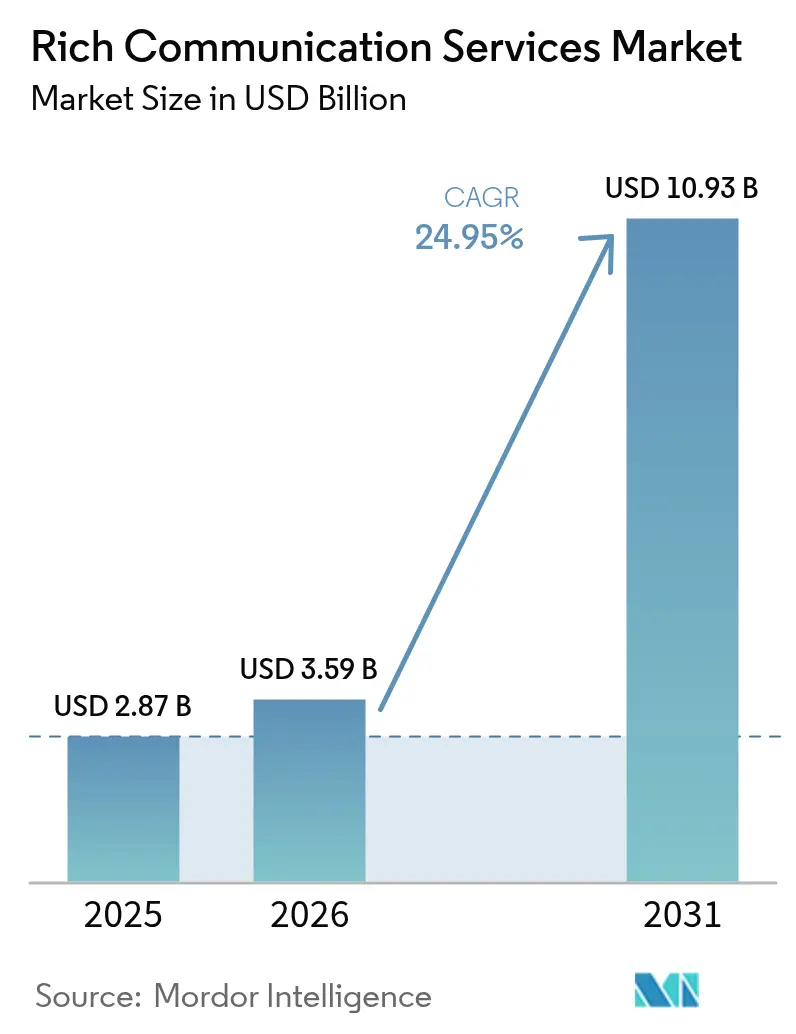

O tamanho do mercado de serviços de comunicação enriquecida foi avaliado em USD 2,87 bilhões em 2025 e estima-se que cresça de USD 3,59 bilhões em 2026 para atingir USD 10,93 bilhões até 2031, a uma CAGR de 24,95% durante o período de previsão (2026-2031). O crescente apetite das empresas por engajamento de clientes com marca e rico em mídia está impulsionando as organizações a migrarem do SMS simples para mensagens interativas que suportam imagens, vídeo e botões de ação. O suporte expandido de operadoras, a inclusão do RCS no iOS 18 e o relatório do Google de mais de 1 bilhão de mensagens RCS diárias nos EUA sublinham um ponto de inflexão na adoção mainstream. As grandes empresas permanecem a principal fonte de receita, mas as plataformas CPaaS nativas em nuvem estão reduzindo as barreiras de entrada para pequenas e médias empresas. O impulso geográfico é mais forte na Ásia-Pacífico, à medida que as operadoras regionais utilizam redes 5G para suportar tráfego de mídia rica, enquanto a América do Norte mantém sua liderança com base na interoperabilidade de longa data entre operadoras. Movimentos regulatórios em direção a IDs de remetente verificados estão criando atração adicional para empresas que precisam de canais seguros e autenticados para contato com clientes.[1]FCC, "Comunicações de Emergência por Serviços de Comunicação Enriquecida," FCC, fcc.gov

Principais Conclusões do Relatório

- Por tipo de comunicação, o tráfego de Aplicação para Pessoa liderou com 61,32% da participação do mercado de serviços de comunicação enriquecida em 2025; o tráfego de Pessoa para Aplicação tem previsão de expansão a uma CAGR de 30,75% até 2031.

- Por modelo de implantação, as soluções em nuvem responderam por 72,15% da receita em 2025, enquanto as soluções locais ficaram atrás, mas permanecem essenciais para setores com regras rígidas de soberania de dados.

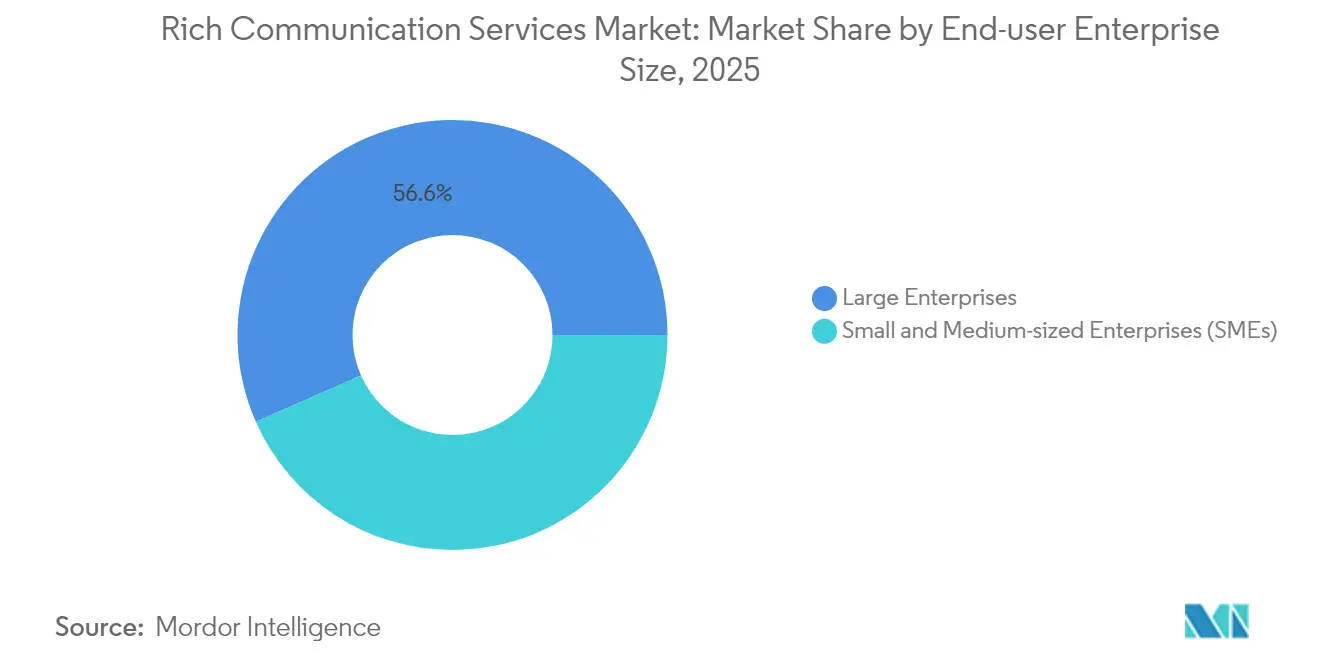

- Por tamanho de empresa, as grandes organizações detinham 56,62% da receita de 2025, enquanto as PMEs registram a CAGR mais rápida de 28,1% até 2031, à medida que as ofertas de SaaS acessíveis se consolidam.

- Por setor do usuário final, o varejo e o comércio eletrônico capturaram 26,08% da receita em 2025; esse segmento está posicionado para uma CAGR de 31,1% até 2031 com base no comércio conversacional.

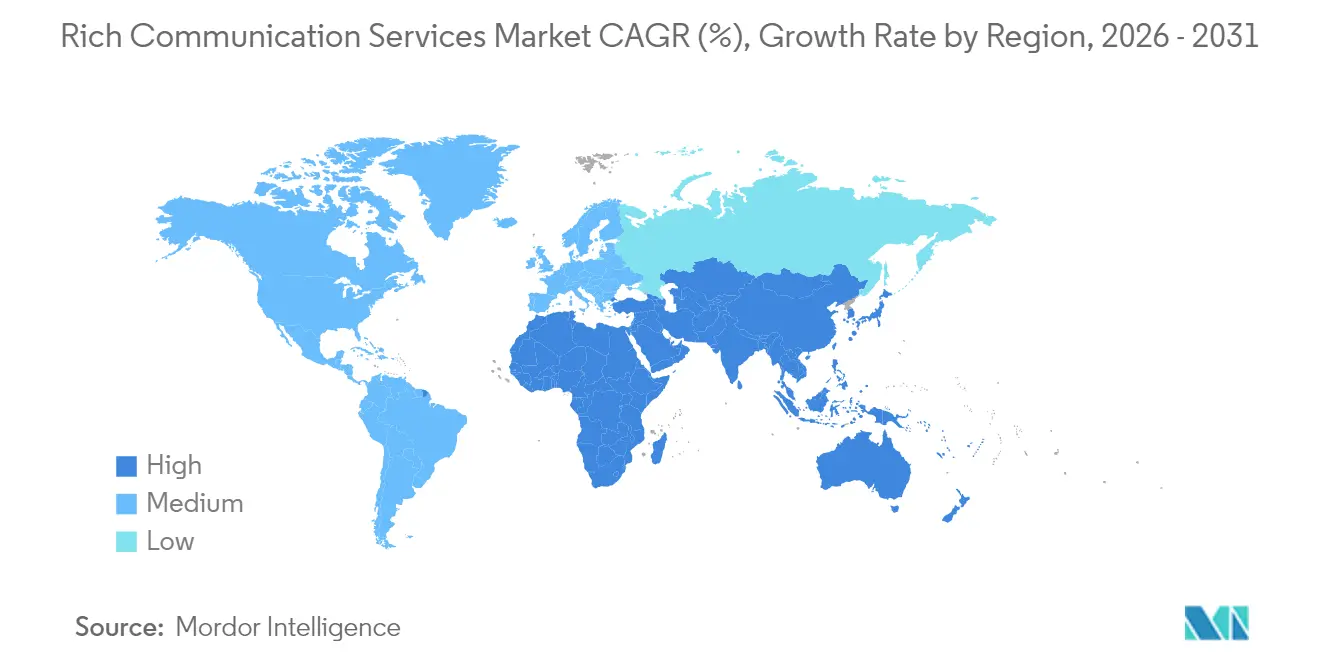

- Por região, a América do Norte controlou 38,12% da receita em 2025; a Ásia-Pacífico é a região de expansão mais rápida, com uma CAGR de 29%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Serviços de Comunicação Rica*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda empresarial por mensagens de negócios A2P RCS | +6.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2–4 anos) |

| Suporte ao iOS 18 e expansão de pré-instalações em dispositivos Android OEM | +5.8% | Global, acelerado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implantações de 5G impulsionando o tráfego de mídia rica em alta resolução | +4.3% | Núcleo da Ásia-Pacífico, expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudança regulatória em direção a ID de remetente verificado e regras antisspam | +3.1% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Integração de CPaaS desbloqueando orquestração omnicanal | +2.9% | Global, mercados focados em empresas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Empresarial por Mensagens de Negócios A2P RCS

As campanhas A2P entregam taxas de conversão e de cliques significativamente mais altas do que o SMS legado, incentivando marcas do setor bancário e do varejo a deslocar gastos consideráveis para o canal.[2]Vodafone Group, "Whitepaper de Estratégia de Mensagens Empresariais," Vodafone, vodafone.com Cartões multimídia e respostas sugeridas permitem que os profissionais de marketing guiem os compradores desde a conscientização até a compra em uma única conversa encadeada, gerando 6,2 vezes o ROI de envios de texto básicos. Os fornecedores de CPaaS responderam incorporando modelos de baixo código, fluxos de trabalho de conformidade e análises em tempo real que quantificam o ganho em relação a programas de e-mail e notificações push de aplicativos. Os primeiros adotantes, como bancos globais, relatam 10% de conversão em chats personalizados de oferta de empréstimos, validando o potencial de receita. À medida que mais empresas testemunham o impacto, o uso de A2P está destinado a sustentar a expansão geral do mercado de serviços de comunicação enriquecida durante o período de previsão.

Suporte ao iOS 18 e Expansão de Pré-instalações em Dispositivos Android OEM

A decisão da Apple de incorporar o RCS no iOS 18 elimina a lacuna histórica de interoperabilidade que direcionava o tráfego para aplicativos OTT; quase 900 milhões de iPhones ativos tornam-se instantaneamente acessíveis via mensagens ricas de nível operadora.[3]Tim Cook, "Keynote da WWDC 2024 da Apple," Apple, apple.com A adoção padrão do Messages by Google nos dispositivos Galaxy da Samsung amplifica ainda mais o alcance global. A experiência unificada elimina imagens pixeladas, conversas em grupo quebradas e a fragmentação de chats verde/azul que afastava os consumidores. As empresas ganham alcance previsível entre sistemas operacionais, desbloqueando públicos endereçáveis maiores sem manter canais OTT paralelos. Esse efeito de rede já é visível em campanhas piloto que registraram 25% mais engajamento após o lançamento da Apple.

Implantações de 5G Impulsionando o Tráfego de Mídia Rica em Alta Resolução

A disponibilidade mainstream do 5G aumenta a largura de banda dos dispositivos e reduz a latência, de modo que vídeos em alta resolução, imagens em carrossel e formulários interativos carregam instantaneamente dentro de um encadeamento de mensagens. Operadoras como a Verizon continuam a reservar orçamentos de vários bilhões de dólares para o 5G; esse investimento eleva diretamente o limite do tamanho e da qualidade do payload das mensagens. Nos primeiros mercados 5G — Japão e Coreia do Sul — as taxas de adoção de RCS estão acima de 70%, sustentando a tese de que as redes de próxima geração facilitam a adoção de comunicações ricas. À medida que a cobertura 5G se expande pelas economias populosas da Ásia-Pacífico, as capacidades de mídia elevadas atuarão como um multiplicador de demanda para campanhas empresariais.

Mudança Regulatória em Direção a ID de Remetente Verificado e Regras Antisspan

Os governos agora consideram a autenticação de mensagens fundamental para a confiança do consumidor. A FCC exige IDs de remetente verificados para textos de emergência, enquanto a União Europeia avança com as disposições da Lei dos Mercados Digitais que exigem interoperabilidade de mensagens.[4]RapidSOS, "RCS para Serviços de Emergência 911 de Próxima Geração," RapidSOS, rapidsos.com O RCS se beneficia de verificação integrada e pontuação de spam, permitindo que as empresas satisfaçam a conformidade sem APIs adicionais. Para os consumidores, a visibilidade de um logotipo de marca e uma marca de verificação mitiga os temores de phishing, reduzindo as taxas de cancelamento de assinatura. O efeito líquido é uma atração regulatória em favor do RCS em detrimento dos canais OTT não regulamentados, especialmente em serviços financeiros e saúde, onde trilhas de auditoria são obrigatórias.

Análise de Impacto das Restrições do Mercado de Serviços de Comunicação Rica*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interoperabilidade fragmentada entre operadoras globais | -4.7% | Global, mais grave em mercados emergentes | Médio prazo (2–4 anos) |

| Ausência de criptografia completa de ponta a ponta | -3.2% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Super aplicativos OTT canibalizando a participação de carteira empresarial | -2.8% | Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Modelos de monetização de operadoras pouco claros | -1.9% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Interoperabilidade Fragmentada entre Operadoras Globais

Apenas 57 operadoras se alinharam ao Perfil Universal 3.0 da GSMA, criando lacunas que degradam a experiência transfronteiriça. As empresas que enviam campanhas para múltiplas regiões devem manter canais de fallback de SMS ou OTT, aumentando o custo e a complexidade operacional. Embora hubs como o Jibe do Google e os projetos de Interconexão da GSMA sejam destinados a simplificar o roteamento, a implementação desigual limita a escala. As multinacionais continuam a pressionar por SLAs consistentes antes de migrar o tráfego de alto valor, atrasando o realinhamento de receita em direção ao RCS.

Ausência de Criptografia Completa de Ponta a Ponta

A criptografia RCS atual funciona apenas para tráfego de Android para Android por meio do Google Messages, deixando as conversas com iOS e de sistemas operacionais mistos fora do envelope de proteção. Instituições financeiras e prestadores de saúde sujeitos a regras rígidas de confidencialidade permanecem relutantes em usar o RCS para payloads sensíveis. A promessa da Apple de RCS criptografado eleva a linha de base de segurança, mas ainda pode conflitar com certas leis de vigilância governamental. Até que uma camada de criptografia universalmente aceita chegue, as preocupações com privacidade limitarão a adoção em setores com alta carga de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Serviços de Comunicação Rica

Por Tipo de Comunicação:

A2P Comanda a Liderança de ReceitaO tráfego A2P entregou 61,32% da receita de 2025, tornando-se a espinha dorsal do mercado de serviços de comunicação enriquecida. Bancos, varejistas e companhias aéreas usam cartões multimídia e respostas rápidas para converter notificações rotineiras em pontos de contato conversacionais que impulsionam vendas incrementais. As conversas de Pessoa para Aplicação, embora atualmente menores, estão se expandindo 30,75% ao ano à medida que os chatbots de IA amadurecem e os consumidores se tornam mais confortáveis em concluir transações dentro de um encadeamento. Esse aumento elevará o tamanho do mercado de serviços de comunicação enriquecida para fluxos P2A em ritmo de dois dígitos até 2031.

As empresas estão documentando saltos de conversão de 8 a 10 pontos percentuais ao migrar promoções de fidelidade de SMS para RCS. Estudos de caso na Índia mostram um aumento de 358% no tráfego para o provedor de CPaaS Gupshup após a integração de chatbots Vertex AI. O uso de Pessoa para Pessoa também cresce em mercados com interconexão perfeita entre iOS e Android, embora a monetização seja impulsionada pela operadora e não pela empresa. Setores de alto engajamento, como jogos e venda de ingressos, dependem de fluxos P2A para gerenciar listas de espera e autenticação, sinalizando uma combinação em evolução dentro da hierarquia de tipos de comunicação.

Por Modelo de Implantação:

A Dominância da Nuvem Reflete Estratégias API-FirstAs plataformas hospedadas na nuvem geraram 72,15% da receita de 2025, espelhando movimentos mais amplos das empresas para eliminar gateways de mensagens locais com alto custo de capital. As marcas multinacionais favorecem o RCS em nuvem pública porque se integra às pilhas existentes de CRM, CDP e automação de marketing via APIs REST.

Os ambientes locais permanecem relevantes em setores como defesa, saúde e governo, onde as leis de residência de dados exigem processamento local. Essas implantações devem se beneficiar de arquiteturas híbridas nas quais o conteúdo sensível é processado atrás do firewall, enquanto o alcance global utiliza interconexões de nuvem pública. O beta público da Twilio sublinha o impulso dos fornecedores para abstrair a complexidade das operadoras por trás de SDKs, permitindo que os desenvolvedores ativem o RCS junto com SMS, WhatsApp e e-mail em um único painel.

Por Tamanho de Empresa Usuária Final:

PMEs Aceleram a AdoçãoAs grandes organizações detinham 56,62% da receita de 2025, atraídas pelo alcance global, verificação de marca e painéis de análise que se encaixam nos fluxos de trabalho de martech existentes. No entanto, as PMEs devem crescer 28,1% ao ano à medida que os provedores de SaaS incluem o RCS em planos de nível básico com modelos de arrastar e soltar. Essa democratização expandirá a participação do mercado de serviços de comunicação enriquecida detida pelas PMEs para aproximadamente um terço até 2031.

Os varejistas menores implantam catálogos conversacionais com botões de pagamento imediato incorporados, transformando uma única mensagem em uma vitrine. Os recursos de conformidade automatizados liberam equipes com recursos limitados do gerenciamento de cancelamentos de assinatura e auditorias de proteção de dados. À medida que as ferramentas de baixo código amadurecem, os tempos de integração estão diminuindo de semanas para horas, removendo mais uma barreira de adoção para pequenas empresas.

Por Setor do Usuário Final:

Varejo e Comércio Eletrônico Lideram o Comércio ConversacionalO varejo manteve 26,08% de participação de receita em 2025 graças a carrosséis de produtos, promoções personalizadas e finalização de compra dentro de um encadeamento de chat, todos os quais reduzem o atrito na jornada do cliente. A CAGR de 31,1% do segmento elevará o tamanho do mercado de serviços de comunicação enriquecida para o varejo a USD 3,79 bilhões até 2031. Os serviços bancários e financeiros são seguidores rápidos, empregando o RCS para autenticação de dois fatores, atualizações de portfólio e extratos interativos.

Os prestadores de saúde dependem do RCS para lembretes de consultas e alertas de adesão à medicação, reduzindo as taxas de não comparecimento. As marcas de viagens enviam cartões de embarque dinâmicos que se atualizam automaticamente com mudanças de portão, enquanto as empresas de mídia distribuem trailers e ofertas de ingressos. Em todos os setores, o capital de risco está fluindo para plug-ins que conectam carrinhos de comércio eletrônico, gateways de pagamento e mecanismos de fidelidade diretamente aos payloads de RCS, ampliando os casos de uso monetizáveis.

Análise Geográfica

Mercado de Serviços de Comunicação Rica na América do Norte

A América do Norte gerou 38,12% da receita de 2025, sustentada pela adoção antecipada do perfil universal pela Verizon, ATandT e T-Mobile. A divulgação do Google de mais de 1 bilhão de mensagens RCS diárias nos EUA ilustra a maturidade da adoção pelos consumidores. A clareza regulatória também contribui: a FCC agora reconhece o RCS para mensagens de emergência ao 911, incentivando municípios e empresas a adotarem canais autenticados. O alto ARPU da região permite que as operadoras capturem receita incremental por meio de tarifas de mensagens corporativas.

Mercado de Serviços de Comunicação Rica na APAC

A Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 29%, impulsionada pela altíssima penetração de smartphones e pelos programas governamentais de digitalização. A Índia registra 50 milhões de mensagens corporativas mensais em uma única plataforma CPaaS e projeta-se que supere a América do Norte em volume de tráfego até 2027. O Japão e a Coreia do Sul apresentam índices de usuários RCS superiores a 70%, comprovando como a densidade de redes 5G se correlaciona com a adoção de mídia rica. Apesar dos cenários fragmentados de operadoras, iniciativas como o GSMA Interconnect Hub visam simplificar o roteamento transfronteiriço, impulsionando ainda mais o mercado de serviços de comunicação rica na região.

Mercado de Serviços de Comunicação Rica na Europa e na América Latina

A Europa registra expansão constante, uma vez que os regulamentos de proteção de dados e as regras de interoperabilidade do Ato de Mercados Digitais favorecem o envio de mensagens verificadas e controladas por operadoras em detrimento de aplicativos OTT não regulamentados. A receita de 2024 da Deutsche Telekom de EUR 115,8 bilhões inclui uma fatia crescente proveniente de serviços de valor agregado habilitados por RCS. Por outro lado, o debate no Reino Unido sobre interceptação legal em relação ao RCS criptografado da Apple demonstra que a incerteza regulatória pode retardar temporariamente a implantação, embora as empresas continuem com projetos-piloto para avaliar o aumento do engajamento. A América Latina ainda está em estágio inicial, mas se destaca pelo uso expressivo de comércio conversacional, especialmente no Brasil, onde as operadoras de primeiro nível concluíram suas primeiras campanhas em larga escala durante 2024.

Cenário Competitivo

O mercado de serviços de comunicação enriquecida mostra consolidação moderada à medida que os líderes de CPaaS adquirem especialistas regionais em voz, mensagens e roteamento para reforçar a cobertura global. A aquisição de USD 1,14 bilhão da Inteliquent pela Sinch garante interconexão direta com operadoras dos EUA, reduzindo a latência e o custo para o tráfego A2P. A aquisição pendente da Route Mobile pelo Grupo Proximus elevaria a receita combinada acima de EUR 2 bilhões até 2026, lançando as bases para uma plataforma pan-europeia. A Twilio contra-ataca acelerando a velocidade do produto, integrando o RCS ao seu estúdio omnicanal para defender a participação contra os desafiantes recém-fortalecidos.

A diferenciação tecnológica gira cada vez mais em torno de IA e automação. A Gupshup incorpora o Google Vertex AI para criar fluxos de chat de autoaprendizagem que apresentam ofertas personalizadas em tempo real, reduzindo o design manual de campanhas e melhorando o ganho estatístico. A Infobip implanta segmentação preditiva de público, enquanto a Samsung registra patentes em sobreposições de realidade aumentada para formatos de mensagens futuros. Os provedores com modelos de dados proprietários ganham vantagem, traduzindo o comportamento do cliente em blocos de conteúdo que aumentam a conversão.

As operadoras regionais também atuam como negociadores: a aliança da Singtel com a Sinch cobre Singapura, Malásia e Indonésia, unindo o alcance da operadora com a orquestração de CPaaS. Essa tendência posiciona as operadoras de telecomunicações não apenas como simples condutores, mas como co-proprietárias de pilhas de engajamento empresarial. A pressão competitiva está, portanto, se deslocando para a obtenção de APIs exclusivas de operadoras, integrações de carteira mais profundas e recursos avançados de conformidade que atendam às necessidades específicas de cada setor.

Líderes do Setor de Serviços de Comunicação Enriquecida

Huawei Technologies Co. Ltd

Google LLC

AT&T Inc.

Verizon Communications Inc.

Vodafone Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Serviços de Comunicação Rica

- ATandT Inc.

- Verizon Communications Inc.

- Telefonaktiebolaget LM Ericsson

- Google LLC

- Huawei Technologies Co., Ltd.

- Samsung Electronics Co., Ltd.

- ZTE Corporation

- Mavenir Systems, Inc.

- Sinch AB

- Global Message Services AG

- Juphoon System Software Co., Ltd.

- Summit Tech

- T-Mobile USA, Inc.

- SK Telecom Co., Ltd.

- Telstra Corporation Limited

- Vodafone Group plc

- Orange S.A.

- Deutsche Telekom AG

- Twilio Inc.

- Infobip Ltd.

- Gupshup Technology India Pvt. Ltd.

- Route Mobile Limited

- MessageBird B.V.

Desenvolvimento Recente do Setor no Mercado de Serviços de Comunicação Rica

- Maio de 2025: A Attentive apresentou o RCS Business Messaging na Shoptalk 2025, visando 2,2 bilhões de assinantes ativos até 2028 por meio de personalização orientada por IA, com suporte da Verizon, ATandT e T-Mobile.

- Novembro de 2024: Samsung e Google expandiram sua parceria para pré-instalar o Messages by Google em todos os dispositivos Galaxy, posicionando o RCS como o padrão de mensagens padrão globalmente.

- Outubro de 2024: Sinch e Singtel lançaram o primeiro serviço de RCS Business Messaging de Singapura, aprimorando a cobertura regional de CPaaS na Ásia-Pacífico.

- Junho de 2024: A Infobip integrou o Google Vertex AI à sua plataforma RCS, permitindo que as marcas implantem chatbots inteligentes para interações automatizadas com clientes.

Mercado de Serviços de Comunicação Rica Report Scope and Research Methodology

Definição e Cobertura do Mercado

No nosso estudo, a Mordor Intelligence define o mercado global de Rich Communication Services (RCS) como as receitas anuais obtidas quando operadores de redes móveis, fornecedores de CPaaS ou agregadores disponibilizam funcionalidades de mensagens, chamadas e partilha de conteúdos conformes com a GSMA, baseadas em IP, através do cliente nativo do telemóvel, a empresas ou consumidores. O valor captura taxas de licença de plataforma, encargos de conectividade e encaminhamento, sobretaxas de remetente verificado e receitas de habilitação associadas.

Exclusões de Âmbito: Aplicações de chat over-the-top, canais de notificações push proprietários, vendas de dispositivos e tráfego exclusivo de SMS ou MMS estão fora desta análise.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Comunicação

- A2P (Aplicação para Pessoa)

- P2P (Pessoa para Pessoa)

- P2A (Pessoa para Aplicação)

- Outros

- Por Modelo de Implantação

- Nuvem

- Local

- Por Tamanho de Empresa Usuária Final

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor do Usuário Final

- BFSI

- Mídia e Entretenimento

- Varejo e Comércio Eletrônico

- Viagens e Hospitalidade

- Saúde

- TI e Telecomunicações

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Espanha

- Suíça

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Singapura

- Vietnã

- Indonésia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- Nigéria

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de produto de operadoras, arquitetos de soluções CPaaS e compradores de mensagens empresariais na América do Norte, Europa e Ásia-Pacífico, tendo posteriormente realizado inquéritos estruturados com PME.

Estas interações validaram pressupostos de penetração, revelaram dispersão regional de preços e destacaram obstáculos de capex ou de política que as fontes secundárias não identificaram.

Investigação Documental

Começámos por recolher estatísticas públicas de elevada credibilidade provenientes de fontes como a GSMA, a ITU, o Ericsson Mobility Report, a CTIA e reguladores nacionais de telecomunicações, o que nos permitiu dimensionar a base de smartphones com capacidade RCS e o tráfego médio por utilizador. Os relatórios 10-K de operadores, apresentações a investidores e cobertura de imprensa compilados através do Dow Jones Factiva e do D&B Hoovers ajudaram a referenciar as taxas de adoção empresarial e os preços médios ponderados de mensagens. Revistas académicas e notas de versão do 3GPP traçaram a evolução do protocolo e as curvas de custos, enquanto os documentos técnicos de organismos setoriais e registos aduaneiros (via Questel) forneceram sinais adicionais sobre implementações de gateways. As fontes listadas ilustram a nossa abordagem; foram consultadas muitas outras referências abertas e pagas para corroborar pontos de dados e pressupostos.

Dimensionamento de Mercado e Previsão

Construímos um modelo top-down que multiplica a base de dispositivos com RCS ativo pelo número médio de sessões mensais e pelas taxas de monetização aplicáveis, aplicando depois a receita média ponderada por sessão a nível regional. Verificações bottom-up selecionadas — volumes de tráfego A2P reportados por operadores e faturações de API amostradas — refinam os resultados. Os principais inputs incluem a cobertura populacional 5G, o ritmo de implementação de remetentes verificados, os preços de API na cloud e os cenários de adoção do iOS. As previsões utilizam regressão multivariada, permitindo que o crescimento de dispositivos e a conversão A2P expliquem a maior parte da variância, enquanto a análise de cenários testa o modelo sob pressão regulatória ou choques de plataforma.

Ciclo de Validação de Dados e Atualização

Todas as estimativas passam por revisão por pares, auditorias de variância face a indicadores de terceiros e reconciliação com séries históricas de câmbio.

Os relatórios são atualizados anualmente; são emitidas atualizações intercalares caso eventos relevantes alterem o tráfego ou os preços.

Como o Tamanho do Mercado de Serviços de Comunicação Rica da Mordor Intelligence se Compara a Outras Estimativas Publicadas

Os valores publicados de RCS divergem frequentemente porque as empresas agregam receitas mais amplas de CPaaS, aplicam curvas de penetração agressivas ou congelam taxas de câmbio, ao passo que o âmbito rigoroso da Mordor, os benchmarks de tráfego específicos por região e a modelação de dupla via mantêm a linha de base equilibrada e transparente.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 2,87 mil milhões (2025) | Mordor Intelligence | - |

| USD 11,7 mil milhões (2025) | Global Consultancy A | Inclui SMS e CPaaS de voz, assume implementação universal em Android |

| USD 10,14 mil milhões (2025) | Research Boutique B | Contabiliza APIs empresariais de aplicações de chat como receita de RCS |

| USD 3,22 mil milhões (2024) | Industry Association C | Modela apenas tráfego P2P, omite fluxos empresariais A2P |

A comparação mostra que, uma vez eliminadas as diferenças de âmbito, a linha de base de USD 2,87 mil milhões da Mordor é a que mais se aproxima do tráfego monetizável reportado pelos operadores, proporcionando aos decisores um ponto de partida fiável.

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de serviços de comunicação enriquecida deve crescer?

O mercado tem previsão de expansão a uma CAGR de 24,95% de USD 2,87 bilhões em 2025 para USD 10,93 bilhões até 2031.

Qual segmento atualmente contribui com a maior receita?

As mensagens de Aplicação para Pessoa entregaram 61,32% da receita de 2025, tornando-se o maior segmento individual.

Por que as PMEs estão adotando o RCS tão rapidamente?

Os modelos de CPaaS baseados em nuvem fornecem APIs de baixo custo e modelos pré-construídos, permitindo que as PMEs lancem campanhas com marca sem grandes investimentos em TI.

Qual é a região de crescimento mais rápido no Mercado de Serviços de Comunicação Enriquecida?

A Ásia-Pacífico tem estimativa de crescer à maior CAGR durante o período de previsão (2026-2031).

Qual é o papel do 5G na adoção do RCS?

As redes 5G suportam mídia de alta resolução e interações de baixa latência, possibilitando experiências mais ricas dentro das mensagens que aumentam as taxas de engajamento.

Página atualizada pela última vez em: