Tamanho e Participação do Mercado de Modernização de Aplicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

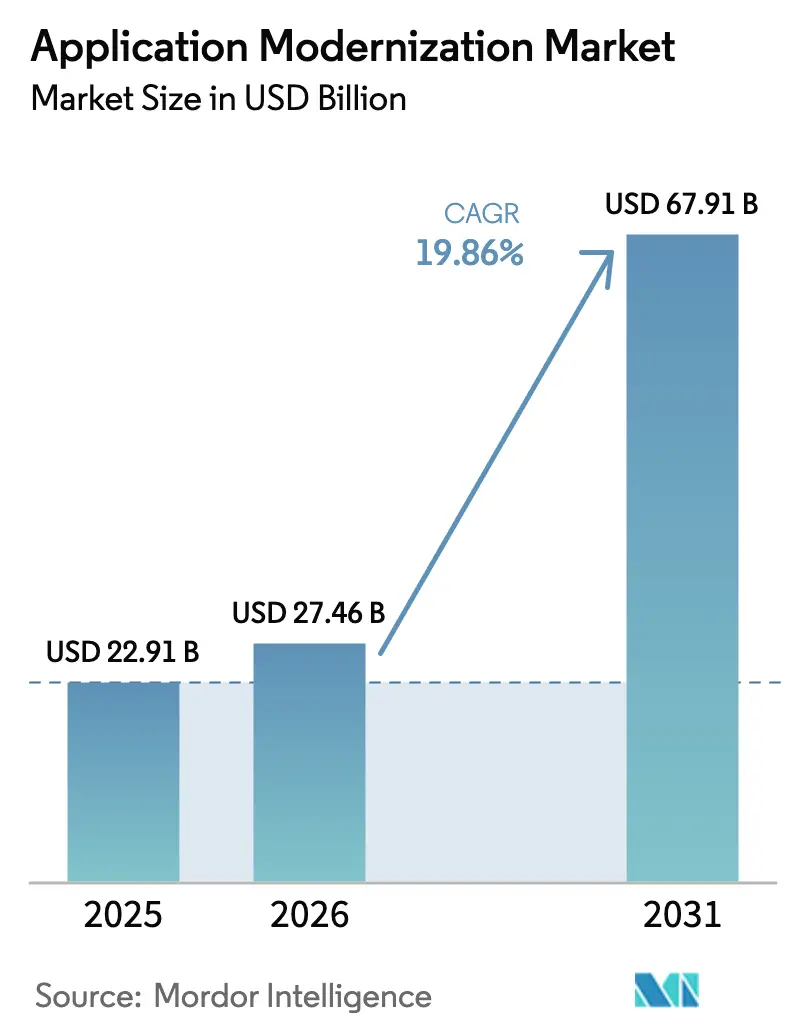

| Tamanho do Mercado (2026) | 27.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.86% CAGR |

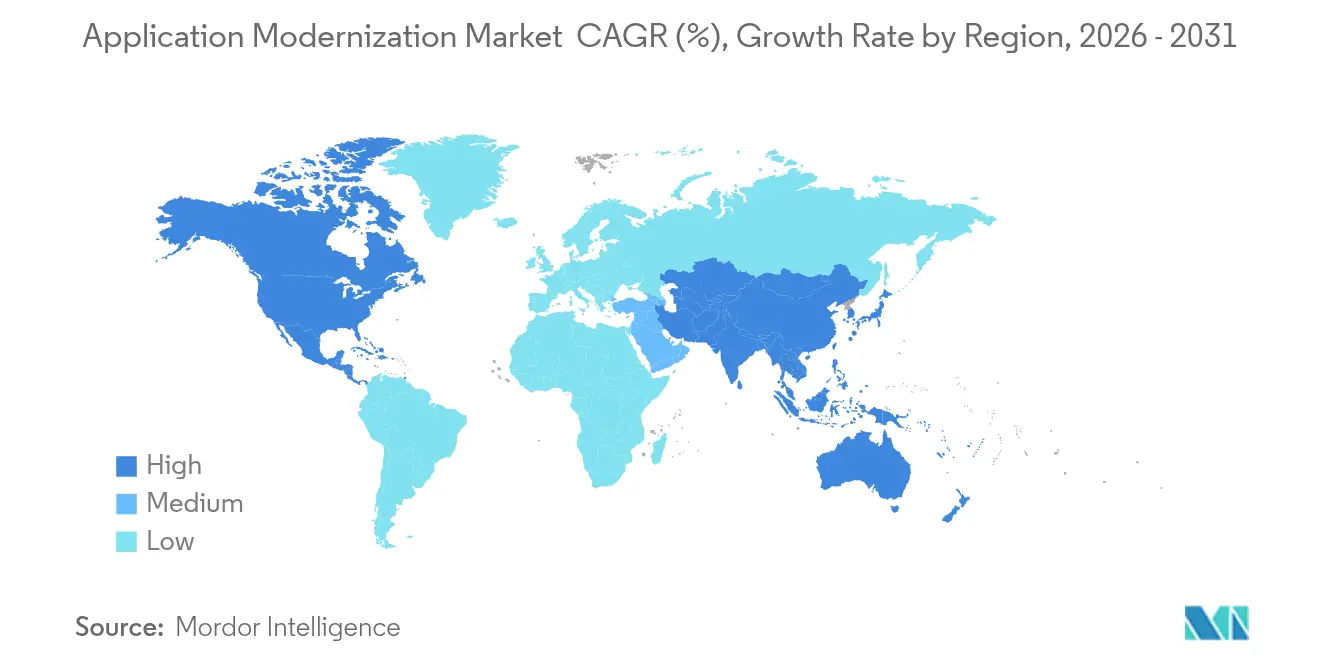

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

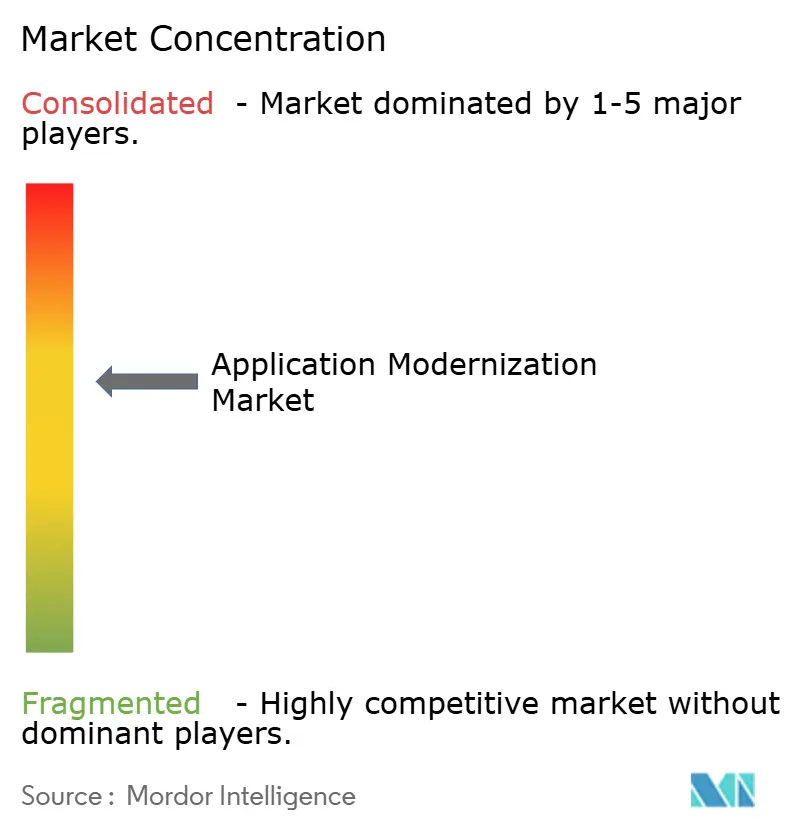

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Modernização de Aplicações por Mordor Intelligence

O tamanho do mercado de modernização de aplicações deverá crescer de USD 22,91 bilhões em 2025 para USD 27,46 bilhões em 2026 e está previsto para atingir USD 67,91 bilhões até 2031 a um CAGR de 19,86% no período 2026-2031. O crescimento reflete a necessidade das empresas de converter sistemas antigos e onerosos em plataformas digitais ágeis que sustentem novos fluxos de receita. O impulso do mercado é reforçado pela crescente adoção de arquiteturas nativas em nuvem, pelo aumento do escrutínio regulatório que expõe vulnerabilidades de sistemas legados e por um ecossistema em expansão de ferramentas automatizadas de migração. A intensificação da concorrência entre hiperescaladores e integradores de sistemas está reduzindo as barreiras de entrada, enquanto as práticas de engenharia de plataforma estão transformando a modernização de projetos sob medida em produtos repetíveis. Os gastos estratégicos também são impulsionados por mandatos de sustentabilidade que incentivam a migração de cargas de trabalho intensivas em computação para ambientes de nuvem energeticamente eficientes.

Principais Conclusões do Relatório

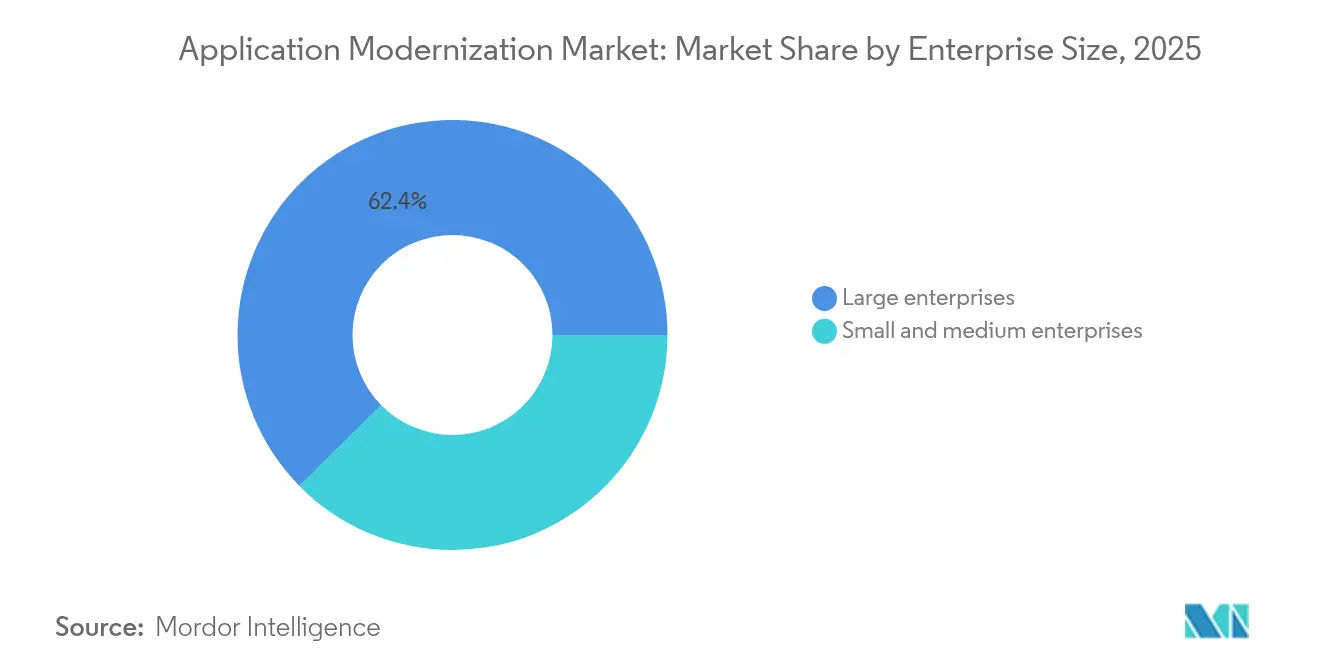

- Por tamanho de empresa, as grandes empresas detinham 62,38% da participação do mercado de modernização de aplicações em 2025, enquanto as pequenas e médias empresas avançam a um CAGR de 15,84% até 2031.

- Por tipo de serviço, a re-plataformização liderou com 25,93% de participação na receita em 2025; a re-arquitetura está projetada para crescer a um CAGR de 20,18% até 2031.

- Por modo de implantação, a nuvem híbrida comandou 49,63% do tamanho do mercado de modernização de aplicações em 2025, e a nuvem pública está acelerando a um CAGR de 21,69% até 2031.

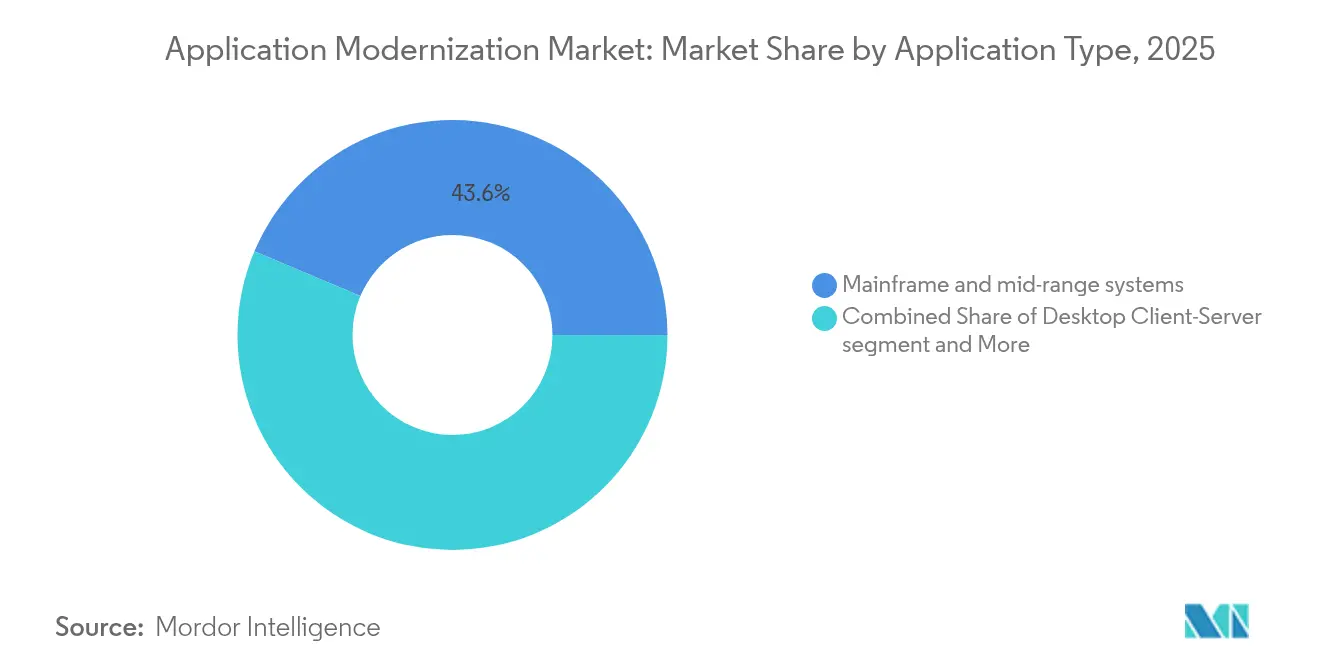

- Por aplicação, o segmento de Mainframe e Mid-Range comandou 43,64% do tamanho geral do mercado de modernização de aplicações em 2025, e os Pacotes de ERP/CRM estão acelerando a um CAGR de 15,1% até 2031.

- Por setor de usuário final, o BFSI representou 28,97% do tamanho do mercado de modernização de aplicações em 2025, enquanto saúde e ciências da vida crescem a um CAGR de 17,9% até 2031.

- Por geografia, a América do Norte capturou 35,78% da receita de 2025; a Ásia-Pacífico está posicionada para expandir a um CAGR de 16,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Modernização de Aplicações*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de arquiteturas nativas em nuvem e de microsserviços | +4.2% | Global, com adoção mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Benefícios de redução de custos e agilidade | +3.8% | Global, particularmente pronunciado na Ásia-Pacífico e em mercados emergentes | Curto prazo (≤ 2 anos) |

| Pressão regulatória no BFSI e no setor público | +3.1% | América do Norte e UE como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impulso das ferramentas de engenharia de plataforma e de plataformas internas de desenvolvimento | +2.9% | América do Norte e UE como adotantes iniciais, expansão global | Médio prazo (2-4 anos) |

| Mandatos de software sustentável impulsionando a revisão de código legado | +2.4% | Liderança da UE, América do Norte seguindo, Ásia-Pacífico emergindo | Longo prazo (≥ 4 anos) |

| Surto de gastos pós-digital-first | +2.1% | Global, com impulso sustentado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Arquiteturas Nativas em Nuvem e de Microsserviços

As estratégias de modernização centram-se cada vez mais na decomposição de monólitos em microsserviços em contêineres que podem ser implantados de forma independente em escala. Empresas da Fortune 100 relatam que o uso do Kubernetes em produção se aproxima de 96%, transformando a tecnologia de um experimento em uma espinha dorsal operacional[1]CNCF, "Pesquisa sobre Nuvem Nativa 2024," cncf.io. O design nativo em nuvem encurta os ciclos de lançamento de funcionalidades, permite implantações azul-verde que reduzem o risco de inatividade e suporta portabilidade multinuvem. As estruturas organizacionais evoluem em conjunto, à medida que as equipes de DevOps e engenharia de plataforma fornecem portais internos de desenvolvedores que padronizam ferramentas e políticas de segurança. Os ganhos de velocidade resultantes desbloqueiam novos modelos de negócios, como precificação baseada em consumo e serviços incorporados.

Benefícios de Redução de Custos e Agilidade

Os parques de sistemas legados absorvem até 80% dos orçamentos operacionais anuais de TI, deixando poucos recursos para inovação. As empresas que modernizam plataformas centrais relatam custos operacionais 30–50% menores, juntamente com melhorias de desempenho de dois dígitos, liberando capital para análise de dados e projetos piloto de IA. Na Ásia-Pacífico, a pressão de custos é aguda; os diretores financeiros priorizam projetos que reduzam os custos de manutenção e acelerem o tempo de comercialização de produtos digitais localizados. Modelos comprovados de migração e práticas de operações financeiras em nuvem ajudam os diretores de TI a quantificar as economias, transformando a modernização em uma alavanca de eficiência de nível de conselho.

Pressão Regulatória no BFSI e no Setor Público

O Regulamento de Resiliência Operacional Digital da União Europeia exige relatórios granulares e limites de inatividade de tolerância zero, forçando os bancos a substituir ciclos de lote em mainframe por arquiteturas de API em tempo real. Mandatos paralelos nos Estados Unidos, no Canadá e em Singapura reforçam ainda mais os controles em torno da residência de dados e do risco cibernético. As agências do setor público enfrentam pressão semelhante para integrar autenticação, pagamentos e registros de cidadãos por meio de microsserviços seguros. Os prazos de conformidade ancoram roteiros de modernização plurianuais e garantem gastos sustentados mesmo durante desacelerações macroeconômicas.

Impulso das Ferramentas de Engenharia de Plataforma e de Plataformas Internas de Desenvolvimento

As empresas estão migrando de scripts de DevOps dispersos para plataformas internas de desenvolvedores curadas que expõem modelos de caminho dourado, verificações automatizadas de políticas e ambientes de autoatendimento. A abordagem abstrai a infraestrutura, permitindo que as equipes de produto implantem em minutos em vez de semanas. A adoção de plataformas internas de desenvolvimento reduz a carga cognitiva, diminui a lacuna de competências nativas em nuvem e impulsiona diretamente as métricas de produtividade dos desenvolvedores, como a taxa de falha de mudanças e o tempo médio de recuperação. Os fornecedores que oferecem módulos de plataforma prontos para uso ganham tração rápida entre empresas que carecem de profundidade interna em engenharia de confiabilidade de sites.

Análise de Impacto das Restrições do Mercado de Modernização de Aplicações*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de competências nativas em nuvem | -2.8% | Global, mais aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Custo inicial de migração e risco de inatividade | -2.1% | Global, particularmente desafiador para PMEs | Curto prazo (≤ 2 anos) |

| Bloqueio de licenciamento legado | -1.7% | América do Norte e UE, onde os investimentos em legado são mais elevados | Longo prazo (≥ 4 anos) |

| Complexidade de soberania de dados em multinuvem | -1.4% | Liderança da Ásia-Pacífico e da UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Competências Nativas em Nuvem

A demanda por arquitetos capazes de refatorar código COBOL em microsserviços supera em muito o talento disponível. Sessenta e quatro por cento dos executivos de tecnologia citam a escassez de pessoal como seu principal desafio de modernização[3]Red Hat, "Estado do Código Aberto Empresarial 2024," redhat.com. A escassez é mais aguda nas operações de Kubernetes e no DevSecOps, onde as certificações ainda não escalaram além dos adotantes iniciais. As organizações respondem com programas agressivos de requalificação, joint ventures com provedores de serviços gerenciados e cadeias de ferramentas de baixo código que reduzem os requisitos de especialização. Mesmo assim, os pipelines de talentos ficam aquém da demanda dos projetos, restringindo o crescimento potencial da receita.

Custo Inicial de Migração e Risco de Inatividade

Os projetos de modernização frequentemente exigem 12 a 18 meses de operações paralelas que dobram os gastos com infraestrutura antes que as economias se acumulem. As pequenas e médias empresas com posições de caixa enxutas adiam iniciativas porque não conseguem absorver períodos de retorno prolongados. Os temores de interrupção inibem ainda mais o progresso, uma vez que cargas de trabalho de missão crítica — especialmente em pagamentos e saúde — não podem tolerar transições prolongadas. Para reduzir os riscos, os fornecedores promovem padrões de estrangulador em fases e testes de regressão automatizados que mantêm os sistemas legados ativos até que os novos serviços se estabilizem. No entanto, a exposição financeira e operacional percebida ainda amortece a adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Modernização de Aplicações

Por Tamanho de Empresa:

Grandes Empresas Ancoram os Gastos, PMEs Impulsionam a VelocidadeAs grandes empresas geraram 62,38% da receita de 2025, sustentando o mercado de modernização de aplicações com programas plurianuais que abrangem centenas de sistemas interconectados. Os contratos frequentemente excedem USD 10 milhões e incluem implementações globais, ambientes de teste redundantes e auditorias de conformidade rigorosas. Os objetivos estratégicos giram em torno da re-plataformização de mainframes, da decomposição orientada a domínios e de arquiteturas de fluxo de eventos que suportam bilhões de transações diárias. A seleção de fornecedores favorece integradores de sistemas com sites de referência comprovados em setores regulamentados e capacidade para orquestrar campanhas globais de gestão de mudanças.

As pequenas e médias empresas, embora menores em gastos de base, expandem-se a um CAGR de 15,84% até 2031. Sua jornada de modernização frequentemente começa com a substituição de SaaS para cargas de trabalho locais, seguida de microsserviços em contêineres que lidam com funções voltadas ao cliente. A democratização dos aceleradores de migração e a precificação de nuvem com pagamento conforme o uso reduzem as barreiras de capital. Muitas PMEs adotam ciclos de refatoração "evergreen" alinhados com sprints de produto, em vez de projetos de transformação monolíticos, comprimindo os ciclos de feedback e demonstrando modelos ágeis que os grandes incumbentes agora emulam. Os efeitos de ondulação competitiva reforçam o crescimento cíclico em todo o mercado de modernização de aplicações.

Por Tipo de Serviço:

Re-Plataformização Domina Enquanto a Re-Arquitetura EscalaA re-plataformização deteve 25,93% da receita de 2025, consolidando seu papel como ponto de partida padrão de modernização para empresas avessas ao risco. A abordagem migra cargas de trabalho para a infraestrutura de nuvem quase intactas, gerando economias rápidas de hardware e benefícios básicos de automação. Os provedores de nuvem fornecem kits de ferramentas de migração que mapeiam imagens VMware para contêineres e automatizam a reconfiguração de rede, acelerando os prazos de entrega. No entanto, os ganhos de desempenho atingem um platô quando os monólitos legados persistem, levando as organizações a alocar orçamentos de segunda fase para decompor os domínios de negócios centrais.

A re-arquitetura acelera a um CAGR de 20,18% e representa cada vez mais o estado final estratégico. Esse caminho substitui monólitos rígidos por microsserviços poliglotas, fluxos de eventos e gateways de API que expõem dados em tempo real a parceiros. Os contratos avançados aproveitam workshops de design orientado a domínios, camadas de malha de serviços para tráfego leste-oeste e pipelines de GitOps que codificam a entrega contínua. Os copilotos de IA generativa agora analisam bases de código legado para sugerir limites de serviço e sinalizar código morto. Os resultados criam fundações escaláveis que suportam inferência de IA, manutenção preditiva e casos de uso de fintech incorporado, estendendo o valor vitalício das iniciativas de modernização em todo o mercado de modernização de aplicações.

Por Modo de Implantação:

Híbrido Lidera, Nuvem Pública AceleraAs arquiteturas híbridas asseguraram 49,63% dos gastos de 2025 e permanecem a âncora do mercado de modernização de aplicações porque se alinham com os imperativos de conformidade, latência e soberania de dados. Os bancos mantêm o processamento do razão central em mainframes LinuxOne locais, mas expandem microsserviços de detecção de fraudes para regiões de nuvem durante picos de carga. Os fabricantes replicam esse padrão retendo sistemas SCADA em nível de planta localmente, enquanto enviam análises para estruturas de dados em nuvem. Os planos de controle baseados em Kubernetes fornecem uma camada de política unificada, permitindo que as cargas de trabalho se desloquem perfeitamente de acordo com as prioridades de custo ou resiliência.

A nuvem pública, expandindo-se a um CAGR de 21,69%, ganha credibilidade à medida que os hiperescaladores alcançam paridade com as certificações de segurança locais. As construções de nuvem soberana, onde as chaves dos clientes nunca saem da jurisdição local, acalmam os temores regulatórios. As empresas capitalizam a infraestrutura otimizada para IA e os runtimes sem servidor que comprimem os ciclos de lançamento de meses para dias. Padrões emergentes, como pipelines de borda para nuvem, colocam mecanismos de inferência em gateways de fábrica enquanto transmitem saídas para modelos centralizados, borrando ainda mais os limites entre os modos de implantação e enriquecendo o tamanho do mercado de modernização de aplicações endereçável.

Por Tipo de Aplicação:

Parques de Mainframe Persistem Enquanto a Modernização de ERP se AceleraOs sistemas de mainframe e mid-range ainda representam 43,64% da receita de 2025, sublinhando a centralidade das cargas de trabalho COBOL, PL/I e RPG que codificam décadas de lógica de negócios. Os casos de uso abrangem compensação de cartões de crédito, reservas de companhias aéreas e folha de pagamento do setor público, onde os mandatos de tempo de atividade atingem cinco noves. As equipes de modernização adotam métodos de estrangulador, envolvendo APIs em torno de funções discretas antes de migrar cada fatia para microsserviços em nuvem. Os conversores de código automatizados e os geradores de testes unitários agilizam a tradução, mas a validação final depende de especialistas no assunto que conhecem os caminhos lógicos originais.

Os pacotes de ERP e CRM representam a fatia de crescimento mais rápido, a um CAGR de 15,1%, à medida que os fornecedores cronometram os encerramentos de suporte para estimular as migrações para a nuvem. As organizações substituem instâncias locais altamente personalizadas por SaaS modular que incorpora previsão orientada por IA, automação de compras a pagamentos e configurações de conformidade vertical prontas para uso. O caso de negócios gira em torno de atualizações funcionais rápidas, experiências móveis nativas e precificação baseada em consumo que escala elasticamente com os volumes de transações. As implementações bem-sucedidas liberam talentos para se concentrar em microsserviços orientados à diferenciação, reforçando a demanda em segmentos adjacentes do mercado de modernização de aplicações.

Por Setor de Usuário Final:

BFSI Define o Ritmo, Saúde DecolaOs serviços bancários, financeiros e de seguros mantiveram 28,97% da receita de 2025, à medida que as instituições reconfiguraram trilhos de pagamento, mecanismos de risco e plataformas de engajamento com clientes para atender aos mandatos de open banking. Os projetos de transformação de banco central priorizam transições sem tempo de inatividade porque cada segundo de interrupção do serviço acarreta multas regulatórias elevadas. Os fornecedores incorporam observabilidade, exercícios de engenharia de caos e pipelines de implantação azul-verde para salvaguardar a estabilidade. Os desafiantes de fintech aceleram a urgência dos incumbentes, demonstrando margens de lucro operacional nativas em nuvem que os incumbentes têm dificuldade em igualar.

Saúde e ciências da vida crescem a um CAGR de 17,9% em meio à pressão implacável para integrar registros médicos eletrônicos, diagnósticos e aplicativos de telessaúde. Regras de interoperabilidade como o TEFCA dos Estados Unidos e o EHDS da Europa formalizam estruturas de compartilhamento de dados. Os provedores modernizam para incorporar sistemas de decisão clínica com suporte de IA, dispositivos IoT para pacientes e arquiteturas de privacidade por design. Ensaios emergentes implantam dados sintéticos para treinar algoritmos sem expor informações pessoais, destacando o duplo foco do setor em inovação e conformidade, que se traduz em demanda robusta em todo o mercado de modernização de aplicações.

Análise Geográfica

Mercado de Modernização de Aplicações na América do Norte

A América do Norte manteve a liderança com uma participação de 35,78% em 2025, à medida que as empresas executaram mandatos agressivos de cloud-first sustentados por abundantes regiões de hiperescaladores e capital de risco que impulsiona startups de modernização. Catalisadores regulatórios, como a Ordem Executiva dos EUA sobre resiliência cibernética, pressionam os operadores de infraestrutura crítica a replataformar pilhas legadas inseguras. Os setores de BFSI e saúde respondem pelo núcleo de volume, mas empresas de mídia e varejo também refatoram canais digitais para suportar experiências imersivas e personalização orientada por IA generativa.

Mercado de Modernização de Aplicações na APAC

A Ásia-Pacífico exibe a trajetória de expansão mais rápida, com um CAGR de 16,9% até 2031. Os governos da Índia, Japão e Austrália vinculam incentivos fiscais a marcos de migração, enquanto as leis de soberania digital incentivam estratégias híbridas que localizam os dados dos cidadãos. Modernizadores bancários em Singapura pilotam mecanismos de core banking orientados a eventos com tempos de liquidação medidos em milissegundos. Os setores de manufatura e telecomunicações adotam a modernização para aproveitar a computação de borda 5G e a análise de cadeia de suprimentos em tempo real, posicionando a região como um cadinho de inovação que exporta melhores práticas globalmente.

Mercado de Modernização de Aplicações na Europa e Países Nórdicos

A Europa avança de forma constante, orientada pelo GDPR, DORA e políticas de data centers com neutralidade climática que favorecem cargas de trabalho nativas em nuvem com características de elasticidade energética. Subsídios de digitalização do setor público financiam projetos de refatoração que abrem APIs governamentais para fintechs e startups de tecnologia em saúde. As concessionárias nórdicas modernizam sistemas SCADA para integrar energias renováveis, enquanto as montadoras automotivas migram plataformas de engenharia monolíticas para microsserviços que agilizam atualizações over-the-air. Em conjunto, essas dinâmicas sustentam um arco de crescimento equilibrado no mercado de modernização de aplicações e diversificam a demanda em todas as principais sub-regiões.

Cenário Competitivo

O mercado de modernização de aplicações permanece moderadamente fragmentado. Os integradores de sistemas incumbentes, IBM, Accenture, Tata Consultancy Services e Infosys — agrupam consultoria, gestão de mudanças e aceleradores verticais em serviços gerenciados plurianuais. A aquisição de USD 6,4 bilhões da HashiCorp pela IBM amplia seu portfólio de infraestrutura como código e aprofunda a orquestração entre planos, fortalecendo suas credenciais de nuvem híbrida. A Accenture expande seu conjunto de automação myWizard com copilotos de IA generativa que analisam milhões de linhas de código para identificar candidatos à refatoração.

Os hiperescaladores convergem para a modernização incorporando cadeias de ferramentas de migração em suas pilhas de infraestrutura. O Spring Apps do Microsoft Azure e o Babelfish da AWS abstraem a tradução de código e a migração de banco de dados, enquanto o Google Cloud oferece emulação Dual-Run que reduz o tempo de testes de regressão. Esses serviços vinculados ao consumo intensificam a pressão competitiva sobre os modelos de faturamento de serviços profissionais e incentivam os integradores a forjar movimentos conjuntos de entrada no mercado.

Disruptores especializados exploram lacunas de plataforma: a vFunction automatiza a extração de limites de serviço, enquanto a Modernization.ai usa grandes modelos de linguagem para gerar esquemas de microsserviços alvo. Essas ofertas atraem empresas de médio porte que buscam velocidade e resultados previsíveis. As aquisições estratégicas continuam à medida que os grandes players adquirem ferramentas de nicho para garantir diferenciais, sinalizando consolidação contínua mesmo enquanto o mercado recebe novos entrantes, equilibrando em última análise concentração e inovação dentro do mercado de modernização de aplicações.

Líderes do Setor de Modernização de Aplicações

IBM

Accenture Plc

HCL Technologies

TCS

Cognizant Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Modernização de Aplicações

- International Business Machines Corporation (IBM)

- Accenture plc

- Tata Consultancy Services Ltd (TCS)

- Cognizant Technology Solutions Corp

- HCL Technologies Ltd

- Capgemini SE

- Wipro Ltd

- Infosys Ltd

- Dell Technologies Inc

- DXC Technology Company

- Amazon Web Services, Inc

- Microsoft Corporation

- Google Cloud (Alphabet Inc)

- Oracle Corporation

- SAP SE

- VMware, Inc

- Red Hat, Inc

- Atos SE

- Fujitsu Ltd

- CGI Inc

Desenvolvimento Recente do Setor no Mercado de Modernização de Aplicações

- Maio de 2025: A IBM concluiu sua aquisição de USD 6,4 bilhões da HashiCorp, expandindo as capacidades de automação de nuvem híbrida.

- Abril de 2025: A NTT Data lançou o Ecossistema de Agentes de IA Inteligentes, uma plataforma que acelera a modernização de TI por meio de análise de código orientada por aprendizado de máquina.

- Março de 2025: A Microsoft e a Silverlake estenderam sua parceria para modernizar aplicações bancárias na Ásia-Pacífico, integrando serviços do Azure com aceleradores específicos de domínio.

- Janeiro de 2025: A MongoDB adquiriu a Voyage AI para incorporar IA confiável em sua plataforma de banco de dados e enriquecer os recursos de modernização de dados.

Mercado de Modernização de Aplicações Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de modernização de aplicações como toda a receita gerada por serviços que atualizam ou transformam software legado, monolítico ou local em aplicações prontas para nuvem, orientadas a microsserviços e habilitadas para DevOps. As atividades cobertas incluem re-hospedagem, re-plataformização, re-arquitetura, re-engenharia, conteinerização e gestão de programas associada tanto para grandes empresas quanto para PMEs.

Exclusão de escopo: plataformas de refatoração somente de ferramentas vendidas sem um componente de serviços profissionais pagos não são contabilizadas.

Visão Geral da Segmentação

- Por Tamanho de Empresa

- Pequenas e Médias Empresas (PME)

- Grandes Empresas

- Por Tipo de Serviço

- Re-plataformização

- Re-hospedagem (Lift and Shift)

- Re-arquitetura

- Re-engenharia

- Conteinerização / Habilitação de Kubernetes

- Outros

- Por Modo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Tipo de Aplicação

- Legado de Mainframe e Mid-Range

- Cliente-Servidor de Desktop

- Aplicações Web Monolíticas

- Pacotes de ERP / CRM

- Por Setor de Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Saúde e Ciências da Vida

- TI e Telecomunicações

- Governo e Defesa

- Manufatura

- Varejo e Comércio Eletrônico

- Energia e Utilidades

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- CCG

- Israel

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossa equipe entrevistou arquitetos de nuvem em hiperescaladores, diretores de TI no BFSI e na saúde, e integradores regionais na América do Norte, Europa e Ásia-Pacífico. Essas conversas validaram os tamanhos médios de tickets de projetos, as estruturas contratuais emergentes (preço fixo versus baseado em resultados) e os portfólios legados típicos programados para ação, permitindo-nos refinar as taxas de penetração assumidas e as curvas de aceleração que as fontes de pesquisa de mesa sozinhas não conseguiriam revelar.

Pesquisa de Mesa

Começamos com varreduras secundárias estruturadas de fontes abertas, como o Departamento de Estatísticas do Trabalho dos EUA para tendências salariais de TI, arquivos de gastos com TIC do Eurostat e códigos de remessa do UN Comtrade que sugerem volumes de descomissionamento de servidores. Organismos do setor como a Cloud Native Computing Foundation e o TM Forum forneceram estatísticas de adoção e certificação, enquanto periódicos revisados por pares no IEEE Xplore forneceram benchmarks de densidade de defeitos antes e depois da modernização. Os relatórios anuais das empresas, apresentações para investidores e mídia de reputação ajudaram nossos analistas a avaliar o fluxo de negócios, as margens de preços e a saúde do pipeline. O D&B Hoovers e o Dow Jones Factiva, parte do conjunto de ferramentas pagas da Mordor, adicionaram números concretos sobre a composição da receita dos fornecedores. Esta lista é ilustrativa; muitos outros registros públicos e proprietários alimentaram as estimativas iniciais e as verificações de sanidade.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte os pools de capex e opex de TI empresarial em um pool de gastos elegíveis para modernização, que é então filtrado por taxas de penetração em nível de projeto coletadas no trabalho primário. Verificações cruzadas selecionadas de baixo para cima — consolidações de fornecedores e preço médio de venda amostrado multiplicado pelo volume — estreitam o intervalo. Os principais impulsionadores do modelo incluem intensidade de migração para nuvem, base instalada de mainframes, adoção de cadeias de ferramentas de DevOps, mandatos regulatórios de segurança cibernética e inflação das diárias de talentos. As previsões dependem de regressão multivariada com crescimento de gastos em nuvem defasado, índices de transformação digital ponderados pelo PIB e capacidade regional de competências como preditores, antes que a análise de cenários sinalize casos de alta ou baixa.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três camadas de verificações de variância, sinalizações de anomalias e revisão de analistas sênior. Nossos modelos são atualizados a cada ano, e os analistas publicam atualizações intermediárias sempre que grandes fusões e aquisições, regulamentações ou choques macroeconômicos movem as variáveis subjacentes. Uma varredura final pré-publicação garante que os clientes recebam a visão calibrada mais recente.

Por que a Linha de Base de Modernização de Aplicações da Mordor Merece Confiança

As cifras publicadas diferem porque as empresas selecionam combinações de serviços distintas, assumem velocidades únicas de adoção de nuvem e aplicam conversões de moeda variadas.

Os analistas da Mordor apresentam os resultados em dólares constantes de 2025, alinham o escopo aos serviços profissionais de ponta a ponta e revisitam os insumos anualmente; outros podem agrupar receitas de ferramentas, congelar taxas de câmbio ou usar pesquisas pontuais.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 22,91 B (2025) | ||

| USD 19,82 B (2024) | Consultoria Global A | Exclui serviços de conteinerização; câmbio fixado na data do anúncio |

| USD 20,82 B (2024) | Consultoria Regional B | Contabiliza apenas contratos de grandes empresas; utiliza pesquisa pontual de fornecedores |

| USD 13,58 B (2025) | Publicação Setorial C | Rastreia "transformação de aplicações", mas omite receitas de re-hospedagem |

Em conjunto, a comparação mostra que, quando a amplitude do escopo, a cadência de atualização e a previsão multivariável são harmonizadas — como fazemos —, o valor de mercado se estabiliza. Os clientes obtêm, portanto, uma linha de base confiável e transparente que podem rastrear até alavancas claras e reproduzir com suas próprias premissas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de modernização de aplicações?

O mercado de modernização de aplicações está avaliado em USD 27,46 bilhões em 2026 e está projetado para atingir USD 67,91 bilhões até 2031.

Qual região cresce mais rapidamente em modernização de aplicações?

A Ásia-Pacífico registra o maior crescimento, expandindo-se a um CAGR de 16,9% até 2031, devido às iniciativas de digitalização governamental e às regras de soberania de dados.

Qual segmento empresarial contribui com mais receita?

As grandes empresas contribuem com 62,38% da receita de 2025 devido aos extensos parques de sistemas legados e aos consideráveis orçamentos de modernização.

Qual modo de implantação domina os gastos atuais?

A nuvem híbrida lidera com 49,63% da receita de 2025, à medida que as organizações equilibram controle, conformidade e escalabilidade em nuvem.

Por que a re-arquitetura está ganhando impulso?

A re-arquitetura cresce a um CAGR de 20,18% porque oferece microsserviços escaláveis e resilientes que desbloqueiam os plenos benefícios nativos em nuvem além das migrações de lift-and-shift.

Qual restrição principal limita a velocidade de modernização?

Uma lacuna de competências nativas em nuvem reduz o crescimento potencial em 2,8%, pois a demanda por expertise em Kubernetes e DevSecOps supera o talento disponível.

Página atualizada pela última vez em: