Tamanho e Participação do Mercado de Ração para Poedeiras

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 85.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 116.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ração para Poedeiras por Mordor Intelligence

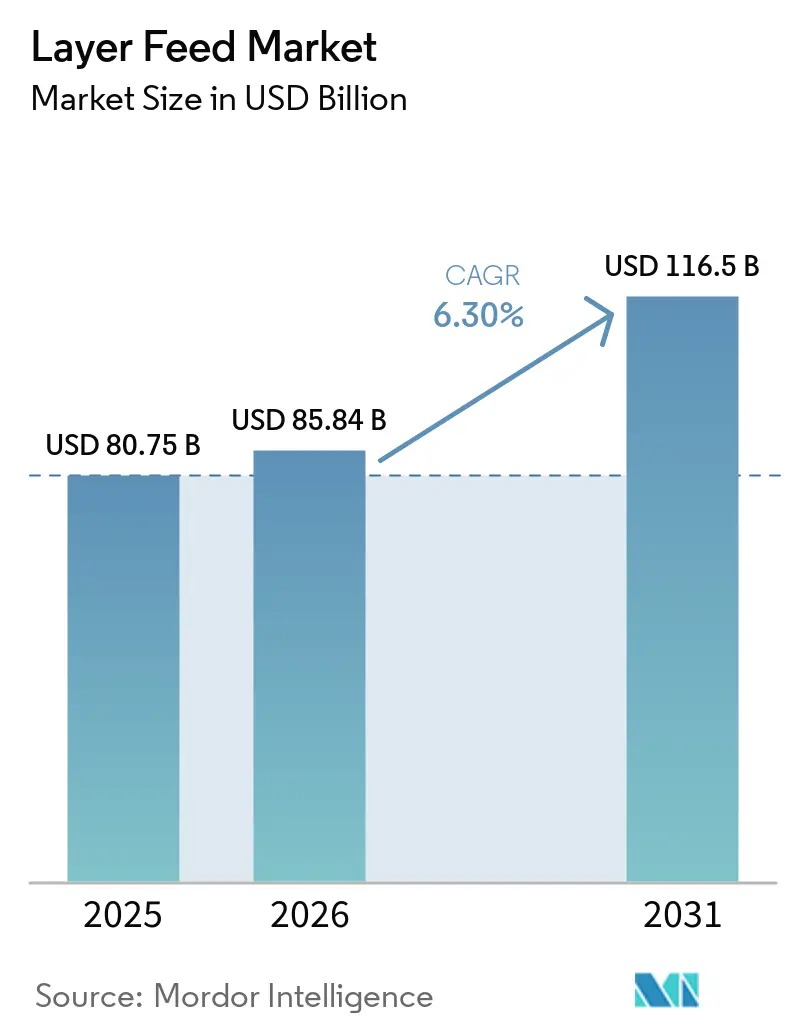

O tamanho do mercado de ração para poedeiras está projetado para aumentar de USD 80,75 bilhões em 2025 para USD 85,84 bilhões em 2026 e atingir USD 116,50 bilhões até 2031, registrando um CAGR de 6,3% durante 2026–2031. O mercado avança ao longo de duas tendências paralelas: os volumes de ração aumentam junto com a expansão do plantel, enquanto o valor da ração cresce mais rapidamente à medida que os produtores migram para formulações especializadas que suportam ovos com ômega-3, sistemas de produção sem gaiolas e ciclos de postura prolongados. A Ásia-Pacífico permanece como o maior centro de demanda, sustentada pela população de galinhas poedeiras da China de aproximadamente 1,29 bilhão de aves em 2026, enquanto o Brasil continua se beneficiando da forte disponibilidade de soja, e a Europa registra crescimento de volume comparativamente mais lento, liderado pela Alemanha e pela Polônia. O mercado de ração para poedeiras também reflete uma mudança mais ampla no comportamento de compra dos produtores, à medida que as operações avícolas integradas priorizam cada vez mais a eficiência alimentar, a massa do ovo, a qualidade da casca e a persistência do plantel em detrimento do custo da ração isoladamente. Essa transição está sustentando maior diferenciação de formulação, integração de serviços técnicos e programas de alimentação enriquecidos com aditivos, que são comparativamente mais resilientes do que as ofertas padrão de ração commodity. No entanto, surtos de doenças e a volatilidade dos preços das matérias-primas continuam a restringir o ritmo de adoção de nutrição premium, ressaltando a necessidade de manter a disciplina de execução e uma estratégia de aquisição central para o crescimento de longo prazo no mercado de ração para poedeiras.

Principais Conclusões do Relatório

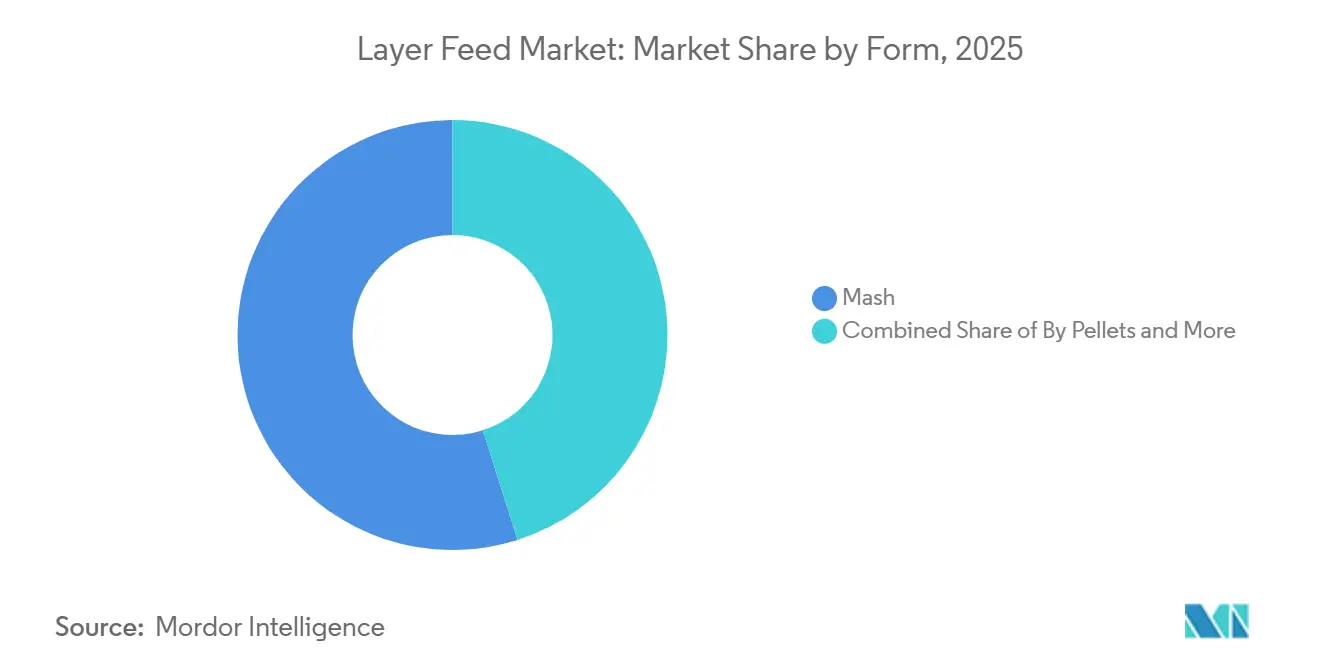

- Por forma, o farelado representou 54,9% da participação do mercado de ração para poedeiras em 2025, e o peletizado foi o segmento de crescimento mais rápido, com um CAGR de 5,0% durante 2026-2031.

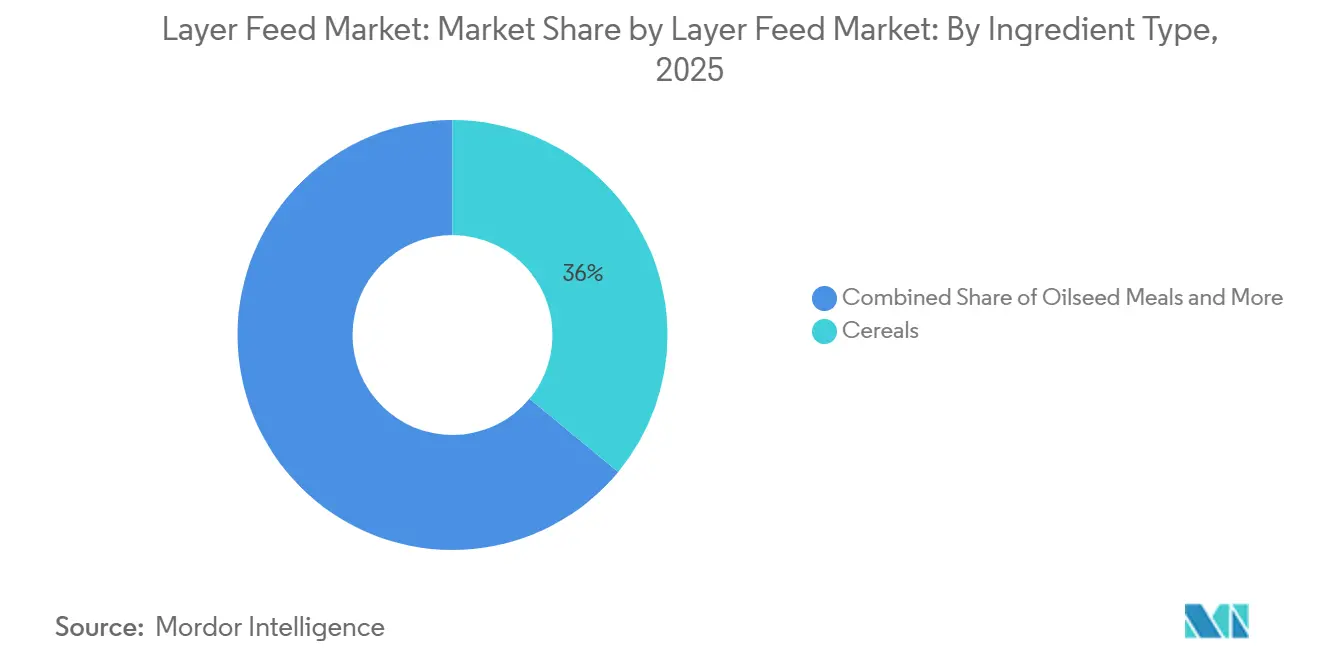

- Por tipo de ingrediente, os cereais foram o maior segmento com uma participação de 52,5% em 2025, enquanto os aditivos foram o segmento de crescimento mais rápido com um CAGR de 8,4% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ração para Poedeiras

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do consumo de ovos com casca e expansão do plantel comercial de poedeiras | +2.1% | Global, com ganhos concentrados na Ásia-Pacífico, Oriente Médio e África Subsaariana | Curto prazo (≤ 2 anos) |

| Foco na otimização da conversão alimentar e do rendimento de ovos | +1.5% | Global, com maior impacto na América do Norte, Europa e Ásia-Pacífico, onde a produção integrada predomina | Médio prazo (2-4 anos) |

| Demanda crescente por ovos enriquecidos, com ômega-3 e premium | +1.2% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico e o Oriente Médio à medida que os canais de varejo premium se ampliam | Médio prazo (2-4 anos) |

| Produção sem antibióticos aumentando a adoção de ração rica em aditivos | +1% | América do Norte e União Europeia como núcleo, com expansão para a Ásia-Pacífico por meio de requisitos da cadeia de exportação | Médio prazo (2-4 anos) |

| Ciclos de postura mais longos exigindo precisão nutricional sustentada | +0.9% | Global, com adoção comercial antecipada na América do Norte, Europa e partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por gestão de estresse térmico e resistência da casca | +0.8% | Núcleo na Ásia-Pacífico, Oriente Médio, África, com expansão para a América do Sul e o Sul da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Consumo de Ovos com Casca e Expansão do Plantel Comercial de Poedeiras

A demanda persistente por ovos está conferindo ao mercado de ração para poedeiras uma base de volume duradoura tanto em sistemas avícolas maduros quanto em desenvolvimento. O Escritório Federal de Estatística da Alemanha registrou 13,7 bilhões de ovos de consumo em 2025 a partir de um plantel de cerca de 44,6 milhões de galinhas, com uma média de 304 ovos por galinha poedeira. A Arábia Saudita também está adicionando nova capacidade comercial de produção de ovos a partir do final de 2025, apoiada por programas de segurança alimentar e gastos relacionados em infraestrutura que reduzem a dependência de importações, o que mantém a demanda local por ração em uma base mais sólida. No Sudeste Asiático e na África Subsaariana, a transição formal da mistura na propriedade para a compra de ração composta está ampliando a base de clientes endereçável, mesmo que os números do plantel não estejam crescendo no mesmo ritmo. Esse padrão mantém o mercado de ração para poedeiras estreitamente ligado tanto à expansão do plantel quanto à formalização comercial da produção de ovos.

Foco na Otimização da Conversão Alimentar e do Rendimento de Ovos

A ração representa de 60% a 75% do custo total de produção de galinhas poedeiras, portanto a melhoria do desempenho continua sendo um dos mais fortes fatores comerciais impulsionadores no mercado de ração para poedeiras. Os produtores estão cada vez mais avaliando os programas de nutrição pelo custo por ovo, em vez do custo por quilograma de ração, o que desloca as decisões de compra para formulações de maior precisão. Isso aumentou o apelo do balanceamento de aminoácidos, dos programas de fósforo digestível e do controle mais rigoroso da densidade energética nas dietas comerciais de poedeiras. A Cargill apresentou sua plataforma de monitoramento de condição corporal por infravermelho próximo REVEAL Layers na VIV Asia 2025 e na Exposição Internacional de Produção e Processamento (IPPE) 2026, demonstrando como os ajustes de ração podem ser vinculados à condição do plantel ao longo de um ciclo de 100 semanas. Como resultado, o mercado de ração para poedeiras está se afastando cada vez mais do simples fornecimento de rações e se aproximando de um modelo de serviço técnico com custos de troca mais elevados.

Demanda Crescente por Ovos Enriquecidos, com Ômega-3 e Premium

O mercado de ração para poedeiras está se beneficiando da expansão das categorias de ovos premium, pois esses produtos exigem fórmulas de ração mais especializadas do que a produção padrão de ovos com casca. Os ovos enriquecidos e com ômega-3 permitem que os produtores obtenham melhores margens no varejo, o que sustenta os gastos com dietas à base de linhaça, gorduras especiais e outros insumos diferenciados. Isso é importante em países onde o preço padrão dos ovos é rigidamente controlado, pois os produtores podem usar a diferenciação de produtos para proteger o valor em vez de competir apenas no volume base. O mercado de ração para poedeiras, portanto, se beneficia quando a demanda do consumidor vai além dos ovos básicos e começa a valorizar atributos nutricionais, sistemas sem gaiolas e alegações de qualidade de marca. Os formatos premium também elevam a receita média por tonelada métrica para os produtores de ração, uma vez que as dietas especializadas geralmente apresentam um valor de formulação mais alto do que a ração padrão. Com o tempo, isso impulsiona o mercado de ração para poedeiras em direção a uma estrutura mais mista, onde o crescimento do valor pode superar o crescimento do volume puro.

Produção Sem Antibióticos Aumentando a Adoção de Ração Rica em Aditivos

A transição para longe dos promotores de crescimento antibióticos está mudando a economia de formulação em todo o mercado de ração para poedeiras. O Regulamento 2019/6 da União Europeia tornou inaceitável o uso de antimicrobianos para promoção do crescimento ou prevenção rotineira de doenças em animais saudáveis nos estados membros, impulsionando os produtores em direção a dietas com maior suporte de aditivos. Expectativas similares de gestão responsável nos Estados Unidos estão moldando os padrões de compra comercial entre os grandes compradores de ovos, de modo que os programas de ração agora precisam de suporte de saúde mais claro que dependa menos da inclusão rotineira de antibióticos. Em abril de 2025, a Cargill lançou o Biostrong C-Protect e, em março de 2026, divulgou dados de campo de uma operação de poedeiras sem gaiolas com 11 milhões de aves, mostrando mais de 60% de redução nas mortalidades relacionadas à APEC (Escherichia coli Patogênica Aviária desafiada) quando o produto foi utilizado em dietas de recria e produção. A certificação pela Organização Internacional de Normalização 22000 (ISO 22000) também reforça a demanda por formulações auditáveis, o que confere ao mercado de ração para poedeiras uma atração constante em direção a pós-bióticos, fitogênicos e outras ferramentas documentadas de saúde na ração.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços do milho e do farelo de soja | -0.50% | Global, mais aguda no Oriente Médio e na África dependentes de importações | Curto prazo (≤ 2 anos) |

| Influenza aviária e perturbação do plantel por doenças | -0.40% | Núcleo na América do Norte e Ásia-Pacífico, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Custos de conformidade com rastreabilidade e soja vinculada ao desmatamento | -0.20% | Principalmente nos 27 países da União Europeia, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Compressão dos preços dos ovos limitando a adoção de ração premium | -0.20% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Milho e do Farelo de Soja

A volatilidade do milho e do farelo de soja continua sendo a restrição de margem mais direta no mercado de ração para poedeiras, pois esses insumos dominam o custo das rações padrão. O milho e o farelo de soja juntos respondem por mais de 70% de uma dieta padrão de poedeiras em peso, e o setor de nutrição animal do Brasil consumiu cerca de 60 milhões de toneladas métricas de milho e 20 milhões de toneladas métricas de farelo de soja em 2025[1]Fonte: Sindirações, "Produção de ração animal no Brasil crescerá 3% em 2025," Poder360, poder360.com.br. O Brasil também registrou uma colheita de soja de 171,8 milhões de toneladas métricas na safra 2024-25, mas os preços ainda permaneceram expostos à demanda de exportação, à demanda por biocombustíveis e às mudanças comerciais geopoliticamente motivadas. A origem da soja também afeta a digestibilidade, portanto as mudanças de aquisição podem alterar o valor da formulação mesmo quando as variações de preço aparentes parecem administráveis. Essa incerteza retarda a adoção de ração premium e mantém o mercado de ração para poedeiras altamente sensível à disciplina de aquisição de matérias-primas.

Influenza Aviária e Perturbação do Plantel por Doenças

As doenças continuam sendo uma grande restrição ao mercado de ração para poedeiras, pois as perdas de plantel reduzem imediatamente a demanda por ração, enquanto o repovoamento leva tempo e capital. O Serviço de Pesquisa do Congresso relatou que a influenza aviária altamente patogênica foi responsável por 75% das perdas domésticas de aves no último grande ciclo de surto nos Estados Unidos, e a recuperação da despopulação até o reabastecimento completo geralmente leva 20 semanas. [2]Fonte: Serviço de Pesquisa do Congresso, "Influenza Aviária Altamente Patogênica (IAAP): Impacto nas Aves Domésticas," Serviço de Pesquisa do Congresso, everycrsreport.com Essa perturbação cria um choque direto de volume para o mercado de ração para poedeiras e torna o gerenciamento da utilização dos moinhos mais difícil durante os períodos de surto. O risco de doenças também retarda o investimento em instalações premium e programas de ração de especificação mais elevada, pois os produtores podem adiar as melhorias até que o risco biológico se torne mais fácil de gerenciar. Mesmo após o início da recuperação do plantel, a demanda por ração não retorna em linha reta, pois as aves de reposição passam por diferentes estágios nutricionais antes de atingir a postura plena. Isso torna a volatilidade causada por doenças uma das restrições de curto prazo mais difíceis de absorver para o mercado de ração para poedeiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Farelado Consolida Participação nos Sistemas de Poedeiras

O farelado representou 54,9% da participação do mercado de ração para poedeiras em 2025, consolidando-se como a principal forma de ração no setor global de poedeiras. Sua ampla adoção é atribuída aos menores custos de fabricação, à flexibilidade de formulação e à sua aplicabilidade tanto em sistemas de produção de ovos comerciais quanto em pequena escala. O farelado é particularmente prevalente na Ásia-Pacífico, na África e em outras regiões sensíveis a custos, onde os produtores priorizam a minimização dos custos de processamento de ração enquanto mantêm a eficiência nutricional. Apesar do uso crescente de sistemas de alimentação automatizados em fazendas integradas modernas, o farelado permanece como o formato de ração preferido em grande parte do setor global de poedeiras devido à sua relação custo-benefício e ao seu papel estabelecido na produção comercial de ovos.

Espera-se que o esfarelado seja a forma de ração de crescimento mais rápido no mercado de ração para poedeiras, com um CAGR projetado de 5,0% durante 2026–2031. Esse crescimento é impulsionado principalmente pela sua aplicação durante as fases de alimentação de recria e transição, onde o tamanho uniforme das partículas melhora a ingestão de ração e apoia o desenvolvimento precoce das aves. A modernização contínua dos sistemas de produção avícola, particularmente nos mercados emergentes, está impulsionando a adoção de formatos de ração que garantam características de fluxo consistentes e distribuição eficiente por meio de equipamentos de alimentação mecanizados. Embora o peletizado esteja ganhando espaço entre alguns grandes produtores integrados devido às suas vantagens de manuseio e gestão de ração, espera-se que o farelado mantenha sua posição como a forma de ração dominante ao longo do período de previsão.

Por Tipo de Ingrediente: O Crescimento de Valor Liderado por Aditivos Supera os Ingredientes Base

Os cereais representaram 36,0% da participação do mercado de ração para poedeiras em 2025, mantendo sua posição como o maior grupo de ingredientes nas formulações padrão. O milho e o trigo continuam sendo a base energética da maioria das dietas comerciais, portanto a demanda por cereais permanece estreitamente ligada aos requisitos gerais de alimentação do plantel e à estrutura dos mercados locais de grãos. Mesmo assim, o mercado de ração para poedeiras está gradualmente se tornando mais equilibrado em valor à medida que fontes de proteína, ingredientes funcionais e insumos especializados capturam uma parcela maior da economia das dietas. Os farelos de oleaginosas continuam sendo centrais para o fornecimento de proteína, e a qualidade do farelo de soja tornou-se mais importante à medida que os produtores buscam um controle mais rigoroso sobre a produção de ovos e a conversão alimentar. O melaço também desempenha um papel útil nas fórmulas peletizadas, ajudando a sustentar a palatabilidade e melhorar a qualidade do pellet em sistemas de produção de alto rendimento.

Os aditivos são o segmento de ingredientes de crescimento mais rápido, e o tamanho do mercado de ração para poedeiras para aditivos está projetado para se expandir a um CAGR de 8,4% durante 2026-2031. Isso reflete uma ampla mudança para longe dos promotores de crescimento antibióticos e em direção a programas que suportam a saúde intestinal, a viabilidade, a qualidade da casca e a resiliência sob estresse. Enzimas, probióticos, fitogênicos, ácidos orgânicos e pós-bióticos estão ganhando espaço porque atendem tanto às necessidades de desempenho quanto às de conformidade nos sistemas comerciais modernos. O óleo de peixe e a farinha de peixe continuam sendo importantes em aplicações de ovos premium, especialmente onde os produtores desejam apoiar o enriquecimento com ômega-3 e um posicionamento nutricional mais forte no varejo. Outros tipos de ingredientes, incluindo subprodutos, minerais e insumos fermentados, continuam a servir ao controle de custos e a funções de desempenho direcionadas à medida que o mercado de ração para poedeiras se desenvolve em um negócio mais orientado por formulação.

Análise Geográfica

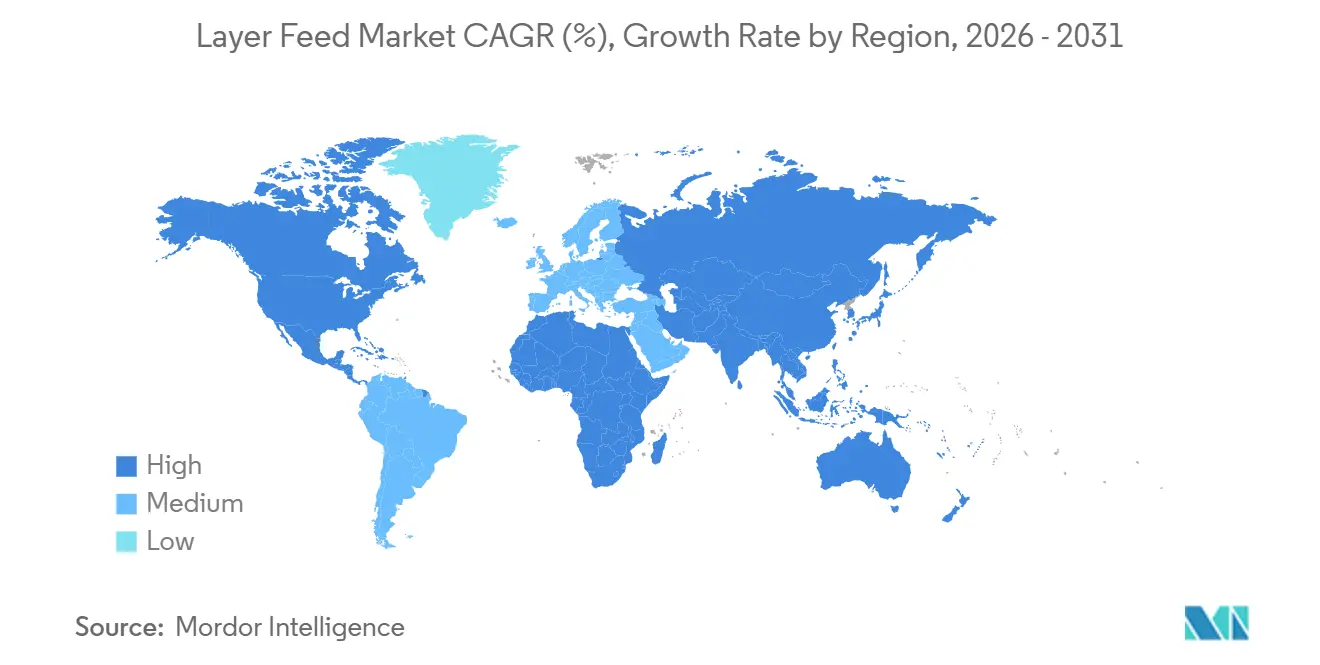

A Ásia-Pacífico deteve 44% do mercado global de ração para poedeiras em 2025 e é a região de crescimento mais rápido durante 2026-2031, com um CAGR de 4,4%. China, Índia, Indonésia, Vietnã e Filipinas sustentam essa posição à medida que a urbanização, o aumento do consumo de ovos e a transição da mistura na propriedade para a compra de ração composta continuam a expandir a base de demanda comercial. Na China, a escala da população de galinhas poedeiras significa que mesmo pequenos ganhos em precisão de formulação podem se traduzir em aumentos significativos na demanda por ração para os fabricantes. Índia e Sudeste Asiático estão mostrando o maior impulso, à medida que uma classe média em crescimento continua a elevar a demanda por ovos e a apoiar o investimento em capacidade de ração comercial. O estresse térmico também continua sendo um fator de demanda intrínseco nos mercados tropicais, o que sustenta gastos constantes com aditivos funcionais e nutrição especializada.

A América do Norte permaneceu como um mercado regional maduro, mas ativo, com a demanda por ração moldada mais pelas transições de instalações e pela recuperação do plantel do que por novos surtos estruturais de volume. Nos Estados Unidos, a recuperação pós-Influenza Aviária Altamente Patogênica (IAAP) normalizou as compras de ração, enquanto a escassez de poedeiras sem gaiolas, em relação aos compromissos de compra corporativos, continuou a sustentar a demanda por dietas de maior valor. O Canadá está crescendo mais rapidamente do que a região mais ampla porque os padrões sem gaiolas nas aquisições do varejo e nos canais de ovos premium estão se expandindo. A América do Sul é liderada pelo Brasil, onde a integração entre a fabricação de ração e o esmagamento doméstico de soja confere aos produtores uma clara vantagem no custo de matérias-primas. Os mercados menores dos Andes e do Cone Sul também estão migrando mais fazendas da preparação de rações na propriedade para a compra de ração composta comercial, ampliando gradualmente a base de clientes regional.

A Europa permaneceu como um mercado regional maduro em 2026, com a produção de ração avícola dos 27 países da União Europeia atingindo 51,6 milhões de toneladas métricas[3]Fonte: Federação Europeia de Fabricantes de Ração, "A Previsão de Produção de Ração da UE Permanece Estável Apesar das Crescentes Pressões Regulatórias e de Doenças," Aquafeed.com, aquafeed.com, um aumento de 1,2% em relação ao ano anterior. Alemanha e Polônia registraram os maiores ganhos dentro da Europa, enquanto o Reino Unido está avançando mais rapidamente na conversão de instalações de galpão à medida que os compromissos dos varejistas com sistemas sem gaiolas puxam a demanda para formulações de maior valor. O Oriente Médio está se expandindo rapidamente à medida que os estados do Golfo investem na produção doméstica de ovos para segurança alimentar, e os aditivos para estresse térmico continuam sendo uma linha de custo recorrente para os produtores regionais de ração. A África também está se tornando um cluster de crescimento mais forte, particularmente na Nigéria, no Egito e na África do Sul, onde a urbanização e os menores preços de proteína estão impulsionando a demanda comercial por ovos e deslocando mais compradores para os canais formais de ração.

Cenário Competitivo

O mercado de ração para poedeiras permanece altamente fragmentado, com centenas de moinhos regionais, cooperativas domésticas, empresas avícolas integradas e fornecedores multinacionais operando sem poder de precificação estrutural significativo. Nenhuma empresa detém uma posição global dominante, o que mantém a concorrência centrada no desempenho da formulação, nos relacionamentos com clientes e no alcance operacional, em vez de apenas na escala. Essa estrutura favorece empresas que podem fornecer tanto ração commodity a custo local quanto serviços de nutrição premium onde os clientes estão dispostos a pagar por resultados mensuráveis. Também deixa espaço para estratégias específicas por região, pois a demanda por ração ainda está estreitamente ligada ao fornecimento local de grãos, à densidade do plantel, à regulamentação e às condições de doenças. Na prática, o mercado de ração para poedeiras recompensa mais a profundidade de execução do que a visibilidade da marca.

A De Heus Animal Nutrition reportou receita de EUR 6,22 bilhões (USD 6,78 bilhões) em 2025 e, em 2025, concluiu a aquisição da CJ Feed and Care da CJ CheilJedang, adicionando 17 fábricas de ração no Vietnã, Indonésia, Camboja, Coreia e Filipinas. Em 2025, a De Heus também inaugurou uma planta de USD 23,2 milhões no Quênia e expandiu sua presença na Europa Ocidental por meio da aquisição da Voeders Huys, demonstrando um foco duplo em capacidade em mercados emergentes e profundidade em mercados maduros. A ForFarmers reportou receita de EUR 3,15 bilhões (USD 3,44 bilhões) em 2025 e identificou o mercado avícola da Polônia como uma prioridade central de expansão após fortalecer sua posição por meio de uma joint venture com a KPS. Esses movimentos mostram que o crescimento no mercado de ração para poedeiras ainda está sendo buscado por meio do acesso à fabricação local e da concentração avícola regional, em vez do controle global de preços. Eles também mostram que as empresas mais ativas estão tentando construir posições próximas ao plantel, em vez de depender de modelos de ração orientados para exportação.

A Cargill tomou um caminho diferente, desenvolvendo uma camada mais forte de serviços técnicos em torno de nutrição, saúde e monitoramento digital. Em março de 2025, a empresa apresentou seu portfólio de Soluções de Micronutrição e Saúde na VIV Asia, e em janeiro de 2026 destacou soluções avícolas integradas na Exposição Internacional de Produção e Processamento (IPPE) com foco em ciclos de postura mais longos e monitoramento de condição corporal. Em abril de 2025, lançou o Biostrong C-Protect e, em março de 2026, divulgou dados de campo comerciais que fortaleceram o argumento para soluções pós-bióticas e fitogênicas em poedeiras sem gaiolas. Essa abordagem é importante porque o mercado de ração para poedeiras está cada vez mais se separando em fornecimento de ração padrão e relacionamentos de ração mais serviços, com o segundo modelo oferecendo melhor proteção de margem. Moinhos especialistas menores e fornecedores de proteína alternativa ainda podem ganhar participação em nichos premium e sem antibióticos, mas geralmente competem por meio do foco em formulação, em vez de ampla abrangência geográfica.

Líderes do Setor de Ração para Poedeiras

-

Charoen Pokphand Foods Public Company Limited

-

Cargill, Incorporated

-

Land O'Lakes, Inc.

-

De Heus Animal Nutrition B.V.

-

ForFarmers N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Cargill, Incorporated, divulgou dados de desempenho de campo de uma grande operação comercial de poedeiras sem gaiolas com 11 milhões de aves, confirmando que o Biostrong C-Protect reduziu as mortalidades em plantéis desafiados pela APEC em mais de 60% quando integrado às dietas de recria e produção. Os dados estabeleceram um referencial de desempenho em escala comercial para combinações pós-bióticas e fitogênicas na produção de poedeiras sem gaiolas.

- Janeiro de 2026: A Cargill, Incorporated, apresentou suas soluções integradas de avicultura de postura na IPPE 2026 em Atlanta, apresentando estratégias de nutrição para ciclos de postura de até 100 semanas e demonstrando como o monitoramento de condição corporal por infravermelho próximo REVEAL Layers reduz os custos de ração enquanto sustenta a persistência de postura ao longo da produção no final do ciclo.

- Outubro de 2025: A De Heus Animal Nutrition B.V. concluiu a aquisição da CJ Feed and Care da CJ Cheil Jedang, adicionando 17 fábricas de ração no Vietnã, Indonésia, Camboja, Coreia e Filipinas. A transação estendeu significativamente a rede de produção direta de ração para poedeiras da De Heus para 5 mercados asiáticos.

Escopo do Relatório Global do Mercado de Ração para Poedeiras

O mercado de ração para poedeiras abrange dietas completas formuladas especificamente para aves poedeiras comerciais. O Mercado de Ração para Poedeiras é Segmentado por Forma (Farelado, Peletizado, Esfarelado e Outros), Tipo de Ingrediente (Cereais, Farelo de Oleaginosas, Melaço, Óleo de Peixe e Farinha de Peixe, Aditivos e Outros Tipos de Ingredientes) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões são Fornecidas em Termos de Valor (USD).

| Farelado |

| Peletizado |

| Esfarelado |

| Outros |

| Cereais |

| Farelos de Oleaginosas |

| Melaço |

| Óleo de Peixe e Farinha de Peixe |

| Aditivos |

| Outros Tipos de Ingredientes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Vietnã | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Forma | Farelado | |

| Peletizado | ||

| Esfarelado | ||

| Outros | ||

| Por Tipo de Ingrediente | Cereais | |

| Farelos de Oleaginosas | ||

| Melaço | ||

| Óleo de Peixe e Farinha de Peixe | ||

| Aditivos | ||

| Outros Tipos de Ingredientes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de ração para poedeiras até 2031?

O mercado de ração para poedeiras foi avaliado em USD 80,75 bilhões em 2025, está estimado em USD 85,84 bilhões em 2026 e está projetado para atingir USD 116,50 bilhões até 2031 a um CAGR de 6,3% durante 2026-2031.

Qual forma de ração lidera o mercado de ração para poedeiras?

O farelado representou 54,9% da participação do mercado de ração para poedeiras em 2025, consolidando-se como a principal forma de ração no setor global de poedeiras. Sua ampla adoção é atribuída aos menores custos de fabricação, à flexibilidade de formulação e à sua aplicabilidade tanto em sistemas de produção de ovos comerciais quanto em pequena escala.

Qual grupo de ingredientes está crescendo mais rapidamente no mercado de ração para poedeiras?

Os aditivos são o grupo de ingredientes de crescimento mais rápido, com um CAGR de 8,4% durante 2026-2031. O crescimento está sendo impulsionado pela produção sem antibióticos, pelo gerenciamento do estresse térmico e pela maior demanda por suporte à saúde do plantel e à qualidade da casca.

Quais são os maiores riscos para os fabricantes de ração que atendem aos produtores de ovos?

Os dois principais riscos são a volatilidade dos preços das matérias-primas e a perturbação do plantel causada por doenças. As oscilações nos custos do milho e do farelo de soja afetam a economia da formulação, enquanto a influenza aviária altamente patogênica pode eliminar a demanda por ração por muitas semanas após a despopulação.

Página atualizada pela última vez em: