Tamanho e Participação do Mercado de Ração Inicial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 33 Bilhões de dólares |

| Tamanho do Mercado (2030) | 44.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

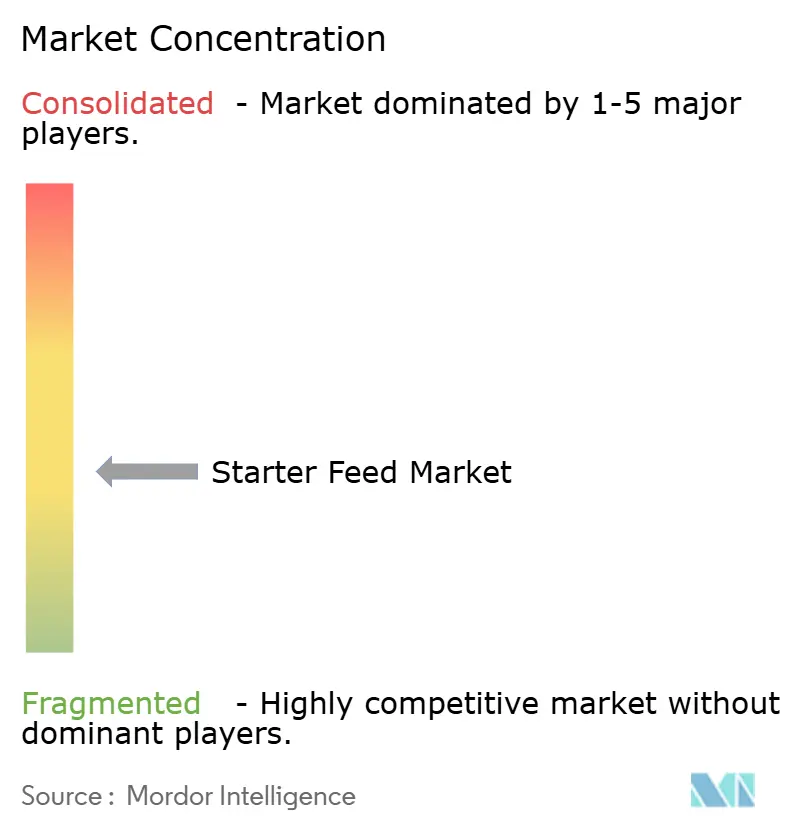

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Inicial por Mordor Intelligence

O tamanho do mercado de ração inicial é avaliado em USD 33 bilhões em 2025 e tem previsão de atingir USD 44,5 bilhões até 2030 a uma CAGR de 6,2%. A robusta expansão avícola na Ásia-Pacífico, a rápida intensificação da aquicultura no Sudeste Asiático e a mudança mundial em relação ao abandono dos promotores de crescimento antibióticos sustentam coletivamente essa trajetória. Inovações na forma de ração, como micro-peletes de precisão, uso mais amplo de probióticos e fitogênicos, e prêmios de rastreabilidade habilitados por blockchain estão permitindo que os fornecedores protejam as margens mesmo com a flutuação dos preços das commodities. Ao mesmo tempo, os fabricantes de ração inicial estão ampliando os fluxos de receita ao atender cadeias de fornecimento de proteína funcional para fórmulas infantis e nutrição esportiva, enquanto sistemas de alimentação de precisão em nível de fazenda reduzem o desperdício e otimizam a conversão alimentar.

Principais Conclusões do Relatório

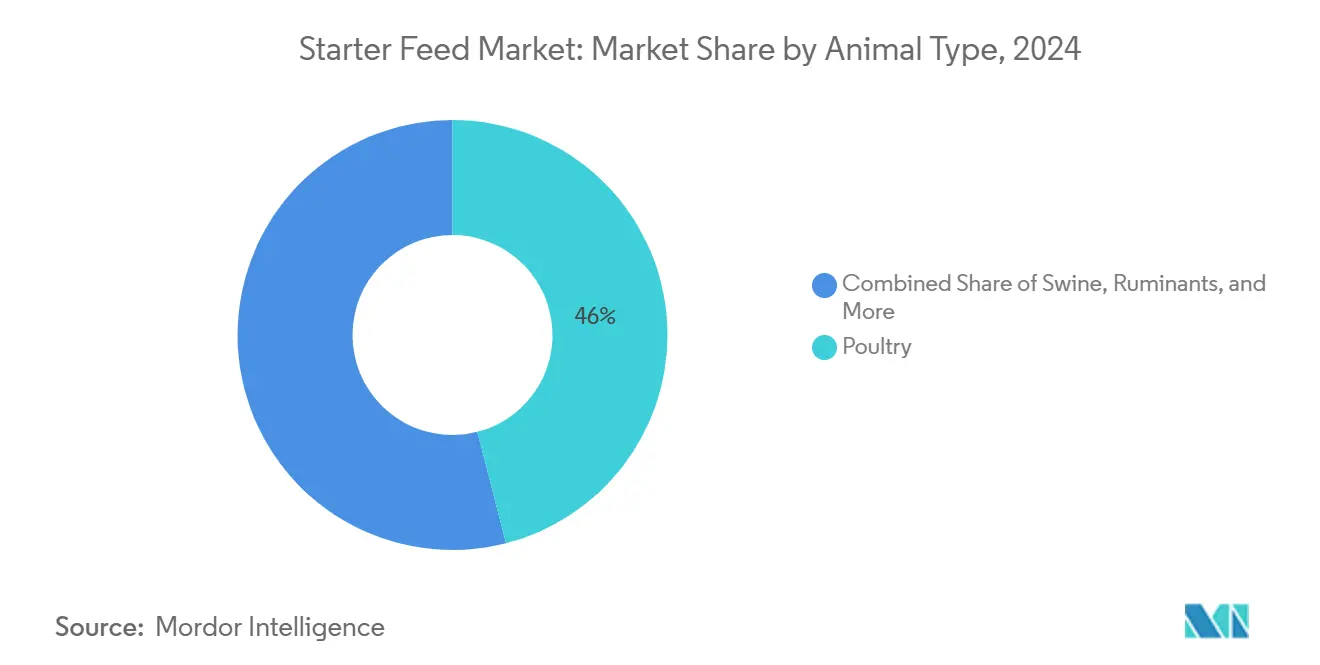

- Por tipo de animal, as aves lideraram com 46% da participação do mercado de ração inicial em 2024, e a aquicultura tem projeção de registrar a CAGR mais rápida de 9,5% até 2030.

- Por tipo de produto, as formulações não medicadas detinham 68% de participação do tamanho do mercado de ração inicial em 2024, e o segmento medicado avança a uma CAGR de 7,8% até 2030.

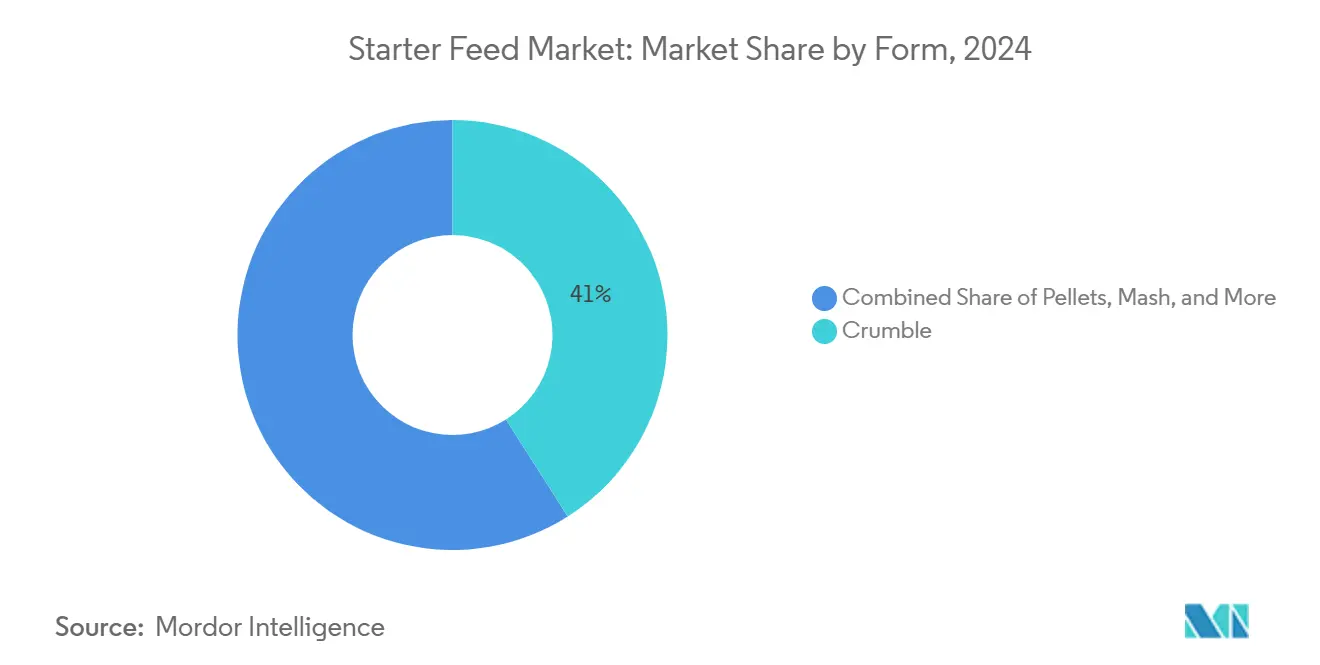

- Por forma, a farofa tradicional representou 41% do tamanho do mercado de ração inicial em 2024, e o segmento de peletes está se expandindo a uma CAGR de 8,2% no mesmo período.

- Por geografia, a Ásia-Pacífico capturou 37% da participação de receita em 2024 e tem previsão de crescer a uma CAGR de 7,3% até 2030.

- Cargill, Incorporated, ADM, Nutreco, Charoen Pokphand Foods PCL e Land O'Lakes, Inc. detinham coletivamente cerca de 40,2% da participação do mercado de ração inicial em 2024.

Tendências e Perspectivas do Mercado Global de Ração Inicial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da produção comercial de aves na Ásia-Pacífico | +1.8% | Núcleo da Ásia-Pacífico com transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Proibição de promotores de crescimento antibióticos na Europa e nos Estados Unidos | +1.2% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por proteínas animais funcionais em fórmulas infantis e nutrição esportiva | +0.9% | Global, com mercados premium liderando | Longo prazo (≥ 4 anos) |

| Rápida expansão da aquicultura comercial no Sudeste Asiático | +1.1% | Núcleo da Ásia-Pacífico e emergente na América do Sul | Médio prazo (2 a 4 anos) |

| Adoção em nível de fazenda de sistemas de dosagem de micro-peletes de precisão | +0.7% | América do Norte e União Europeia, piloto na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Prêmios de rastreabilidade da ração à mesa habilitados por blockchain | +0.5% | União Europeia e América do Norte, seletivo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Produção Comercial de Aves na Ásia-Pacífico

As adições de capacidade industrial de frangos de corte na China, Índia e Sudeste Asiático estão elevando dramaticamente a demanda por ração inicial. A produção global de carne de frango deve crescer 2,5 a 3% em 2025, com a Ásia-Pacífico responsável pela maior parte do volume adicional [1]Fonte: Departamento de Agricultura dos Estados Unidos, "Estimativas Mundiais de Oferta e Demanda Agrícola", usda.gov. Espera-se que o Sul e o Sudeste Asiático sustentem um crescimento avícola anual de 4 a 5% até 2030, impulsionado pelo aumento da renda e pela preferência dos consumidores por proteína magra acessível. Integradores maiores estão financiando instalações automatizadas que exigem dietas iniciais de precisão com índices de conversão alimentar rigorosos durante as primeiras duas semanas de crescimento. A economia é convincente, pois a ração representa aproximadamente 75% dos custos totais de frangos de corte no México, ressaltando por que rações iniciais otimizadas influenciam diretamente a lucratividade. À medida que os operadores comerciais escalam, eles também adotam protocolos de biossegurança que aumentam a demanda por ração inicial livre de patógenos, ampliando a oportunidade para fornecedores que conseguem validar a qualidade em volume.

Proibição de Promotores de Crescimento Antibióticos na Europa e nos Estados Unidos

Os reguladores removeram os promotores de crescimento antibióticos (AGPs) das dietas de aves e animais na União Europeia e nos Estados Unidos, pressionando os produtores a redesenhar a nutrição na fase inicial. A literatura revisada por pares mostra que mais de 65% dos estudos atuais de nutrição avícola se concentram em alternativas como probióticos, prebióticos e fitogênicos[2]Fonte: K.A. Alayande et al., "Alternativas aos Promotores de Crescimento Antibióticos para Aves," ScienceDirect, sciencedirect.com. A inovação está se espalhando, e a Trouw Nutrition e a AgroCares estão implantando scanners portáteis de infravermelho próximo (NIR) que permitem o perfil de nutrientes em tempo real e a reformulação de ração na fazenda. Como os produtores não podem mais depender dos AGPs para compensar falhas de higiene, eles agora valorizam rações iniciais com maior estabilidade de prateleira, baixa carga de patógenos e ingredientes bioativos que modulam a saúde intestinal. A mesma lógica regulatória está se expandindo para as jurisdições asiáticas, garantindo crescimento global sustentado para rações iniciais não medicadas especializadas.

Demanda Crescente por Proteínas Animais Funcionais em Fórmulas Infantis e Nutrição Esportiva

Marcas de nutrição humana estão adquirindo proteínas de aves, laticínios e aquicultura com perfis específicos de aminoácidos e bioativos. A ração na fase inicial torna-se, portanto, uma alavanca estratégica para a diferenciação de produtos a jusante. A parceria da Cargill com a Nestlé Purina em agricultura regenerativa ilustra como as especificações de ração inicial estão sendo vinculadas a narrativas de sustentabilidade que permitem preços premium ao consumidor. Integradores de laticínios e aves estão pagando por dietas iniciais enriquecidas com micronutrientes que posteriormente se traduzem em melhor funcionalidade proteica em pós de soro de leite e ingredientes de isolado de frango. As regras de rótulo limpo que desencorajam aditivos sintéticos na nutrição esportiva reforçam a preferência por componentes naturais de ração inicial, enquanto a rastreabilidade por blockchain ajuda a verificar a conformidade com protocolos rigorosos de ingredientes.

Rápida Expansão da Aquicultura Comercial no Sudeste Asiático

O Sudeste Asiático lidera o volume global de aquicultura, e os incubatórios dependem de rações iniciais em micro-peletes com flutuabilidade e densidade de nutrientes precisas. As projeções da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) mostram que a aquicultura mantém crescimento superior ao de qualquer segmento de proteína terrestre, impulsionada por sistemas de camarão e tilápia que adotam cada vez mais tecnologias de recirculação. A aquisição total pela Nutreco da empresa de tecnologia de aquicultura Eruvaka ressalta o apetite do mercado por alimentação habilitada por sensores que reduz o desperdício e aumenta a sobrevivência. As barreiras técnicas favorecem fornecedores com conhecimento em extrusão e microencapsulação, protegendo as margens em meio ao crescimento do volume. As preocupações com sustentabilidade em relação às matérias-primas de origem marinha incentivam alternativas vegetais e de célula única, expandindo ainda mais a complexidade da formulação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços da soja e do milho | -1.4% | Global e aguda em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Aprovações rigorosas de ração medicada e limites de resíduos | -0.8% | União Europeia e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Contaminação por micotoxinas nas cadeias de fornecimento da Ásia-Pacífico | -1.1% | Núcleo da Ásia-Pacífico e sazonal nos trópicos | Curto prazo (≤ 2 anos) |

| Concorrência de formulações caseiras na fazenda na América do Sul | -0.6% | América do Sul e grandes operações | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Soja e do Milho

As formulações de ração inicial derivam entre 60% e 70% de seu custo do farelo de soja e do milho. A Universidade de Illinois prevê o milho a USD 4,40 por bushel e a soja a USD 11,20 por bushel para 2024-2025, mas a incerteza permanece em torno da demanda por biocombustíveis, variações na colheita argentina e prêmios de frete no Mar Negro[3]Fonte: Hongxia Jiao, "Economia do Milho e da Soja em 2024 e 2025," farmdoc daily, illinois.edu. O hedge é desafiador para pequenos moinhos sem capacidade financeira, criando compressão de margens e ocasionalmente forçando a reformulação de rações que pode prejudicar o desempenho animal.

Aprovações Rigorosas de Ração Medicada e Limites de Resíduos

A União Europeia, os Estados Unidos e agora partes da Ásia-Pacífico exigem licenciamento separado para cada ingrediente farmacêutico ativo incluído em rações iniciais medicadas. O processo de aprovação frequentemente leva de 24 a 36 meses e exige estudos de resíduos, protocolos de armazenamento a frio e documentação em nível de lote. Esses requisitos elevam os custos de conformidade, desencorajam novos entrantes e restringem o número de compostos aprovados, limitando a flexibilidade de formulação. Produtores que enfrentam surtos de doenças específicos de uma região podem se encontrar sem opções medicadas legais, criando choques de oferta e dependência de autorizações de importação de emergência que são ao mesmo tempo onerosas e burocraticamente complexas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal: A Aquicultura Ganha Velocidade em Meio à Escala Avícola

A categoria de aves sustentou 46% do tamanho do mercado de ração inicial em 2024, um testemunho de sua cadeia de fornecimento industrializada e padrões de desempenho uniformes. A aquicultura, embora menor, está prevista para se expandir a uma CAGR de 9,5%, a mais rápida de todas as categorias, à medida que as rações iniciais em micro-peletes permitem maior sobrevivência larval em sistemas intensivos de camarão e tilápia. Em termos de valor, a participação da aquicultura no mercado de ração inicial tem projeção de crescer, apoiada por avanços na tecnologia de extrusão que melhoram a estabilidade na água e a densidade de nutrientes. Inovações nas formulações iniciais para suínos voltadas para a saúde intestinal pós-desmame estão reduzindo a mortalidade e melhorando a eficiência alimentar, enquanto rações iniciais para bezerros enriquecidas com probióticos específicos para o rúmen estão ganhando espaço entre as empresas leiteiras focadas em melhorar a produção de leite ao longo da vida.

As demandas técnicas variam amplamente. A aquicultura exige o controle mais rigoroso sobre a flutuabilidade do pelete, o pó de farofa e a solubilidade na água, elevando as barreiras de entrada acima das de aves ou suínos. As aves permanecem a âncora de volume, proporcionando aos fornecedores economias de escala que se refletem nas linhas de outras espécies. Segmentos de nicho, como ração equina ou de coelhos, oferecem oportunidades personalizadas, mas carecem do volume para interessar às grandes multinacionais, deixando os especialistas regionais dominarem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Fórmulas Medicadas de Precisão Avançam

As rações iniciais não medicadas constituíram 68% de participação de mercado no mercado de ração inicial, mas os produtos medicados estão avançando mais rapidamente a uma CAGR de 7,8% devido a aplicações seletivas em geografias propensas a doenças. Em incubatórios aquáticos, por exemplo, peletes microencapsulados de oxitetraciclina são utilizados durante surtos específicos de patógenos, com preços até 35% acima dos equivalentes não medicados. No setor avícola, a farofa com coccidiostático incorporado permanece prevalente onde a cobertura vacinal é incompleta.

A regulamentação está orientando a composição, onde a Europa endossa probióticos, ácidos orgânicos e óleos essenciais, enquanto muitos países da Ásia-Pacífico ainda permitem a inclusão de antimicrobianos em baixos níveis. As multinacionais protegem a exposição mantendo portfólios de ingredientes diversificados que podem alternar entre aditivos funcionais e produtos farmacêuticos aprovados à medida que as leis evoluem. As tecnologias de encapsulação e liberação lenta são cada vez mais críticas, pois permitem dosagem precisa enquanto atendem aos limites de resíduos e minimizam o impacto ambiental não intencional.

Por Forma: Os Peletes Perturbam o Domínio Tradicional da Farofa

A farofa manteve uma participação de 41% em 2024 com base na força da adoção avícola global, e os volumes de micro-peletes estão crescendo mais rapidamente com uma CAGR de 8,2%. Os micro-peletes geralmente variam de 0,5 mm a 1,2 mm de diâmetro, proporcionando maior densidade a granel e menor segregação em alimentadores automatizados. Linhas de extrusão como o Sistema ANDRITZ Micro Fluid permitem a inclusão de líquidos pós-pelete, melhorando a estabilidade de vitaminas e a atividade enzimática. O farelo persiste entre os produtores focados em custo que possuem capacidade de peletização na fazenda, enquanto peletes padrão de 2 a 3 mm atendem às rações iniciais para ruminantes, onde o comportamento de mastigação facilita a degradação mecânica.

As tendências de automação influenciam fortemente a escolha da forma. Berçários e incubatórios automatizados favorecem geometria de pelete consistente para evitar obstruções em silos. Consequentemente, fornecedores capazes de produzir micro-peletes uniformes com distribuição granulométrica estreita e baixo teor de finos ganham status de fornecedor preferencial entre os integradores que migram para a alimentação de precisão total.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico lidera com 37% do tamanho do mercado de ração inicial em 2024 e tem projeção de se expandir a uma CAGR de 7,3% até 2030, sendo também a região de crescimento mais rápido no mercado. A adoção de ração inicial se beneficia do aumento da renda disponível, das mudanças na dieta urbana para proteína animal e da expansão agressiva de complexos comerciais de aves e aquicultura. O New Hope Group da China lidera a produção com 28 milhões de toneladas métricas anuais, ilustrando os benefícios de escala na aquisição de ingredientes e em pesquisa e desenvolvimento. No entanto, a prevalência de micotoxinas permanece um risco estrutural, e 88% das amostras regionais testaram positivo para pelo menos uma toxina, exigindo mitigação onerosa.

A América do Norte ocupa o segundo lugar em valor, à medida que a alimentação de precisão e as certificações de sustentabilidade se consolidam. A nova divisão de Nutrição e Saúde Animal da Cargill reflete uma mudança em direção a soluções de saúde de maior margem em vez de tonelagem a granel. A Europa segue, mas enfrenta custos crescentes de conformidade, e as aves atingiram USD 3,0 por kg no atacado em março de 2025, comprimindo os orçamentos de ração.

A América do Sul registra forte crescimento, sustentado pelo volume projetado de exportação de aves do Brasil de 5,4 milhões de toneladas métricas em 2025 e pelas vantagens de custo dos grãos para ração. O crescimento da mistura na fazenda entre grandes integradores limita a penetração da ração comercial. O Oriente Médio e a África, embora menores em termos absolutos, exibem expansão constante, viabilizada por programas governamentais de autossuficiência em proteínas e investimentos em incubatórios em áreas inexploradas, ainda que temperados por desafios de infraestrutura e geopolíticos.

Cenário Competitivo

A concentração de mercado no mercado de ração inicial foi moderada, com os principais players detendo cerca de 40,2% de participação combinada em 2024. A Cargill, Incorporated lidera com uma extensa rede de matérias-primas e modelos proprietários de digestibilidade. A ADM segue e enfrenta escrutínio sobre as práticas contábeis de seu segmento de Nutrição, potencialmente limitando a capacidade de investimento no curto prazo. A Nutreco está aproveitando a pesquisa de microbioma por meio de sua participação na BiomEdit para fornecer aditivos diferenciados. Regionalmente, a Charoen Pokphand Foods PCL e a JAPFA Ltd capitalizam a distribuição local e a rastreabilidade por blockchain para obter prêmios, enquanto players de médio porte como a De Heus Animal Nutrition se expandem por meio de implantações de plantas direcionadas na Indonésia.

A New Hope Liuhe Co., Ltd, que iniciou seus negócios com foco em ração animal, é hoje uma das maiores empresas de ração animal da China. Vendendo 15 milhões de toneladas métricas de rações para 250.000 usuários anualmente, ostenta a maior participação de mercado e desfruta de uma enorme vantagem competitiva em tecnologia e marketing.

A adoção de tecnologia é o campo de batalha emergente. Os players que investem em extrusão, dosagem habilitada por sensores e plataformas de rastreabilidade estão obtendo múltiplos de EBITDA mais elevados do que os pares centrados em volume. A atividade de fusões e aquisições se concentra em empresas de aditivos especializados e produtores regionais com distribuição estabelecida, mas sem pesquisa e desenvolvimento avançados, indicando consolidação contínua equilibrada por inovação localizada.

Líderes do Setor de Ração Inicial

Cargill, Incorporated

ADM

Nutreco

Chareon Pokphand Foods PCL

Land O'Lakes, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: AgroCares e Trouw Nutrition renovaram sua parceria NutriOpt On-site Adviser. A colaboração combina os dados de nutrientes específicos por espécie da Trouw para suínos, ruminantes e aves com a tecnologia de escaneamento NIR portátil da AgroCares. Essa integração permite análise rápida de matérias-primas e ração acabada na fazenda. O banco de dados combinado e as capacidades de escaneamento apoiam a tomada de decisões em tempo real, melhorando a eficiência operacional, a sustentabilidade e o desempenho financeiro para agricultores e fábricas de ração em todo o mundo.

- Outubro de 2024: A De Heus Animal Nutrition inaugurou sua quinta instalação de produção em Purwodadi, Java Central, aumentando sua capacidade de produção mensal para 15.000 toneladas métricas. A instalação fortalece as capacidades da empresa para fornecer ração para pecuária e aquicultura em Java Central e arredores.

- Abril de 2024: A Kalmbach Feeds anuncia um investimento de expansão de armazém de mais de USD 12 milhões em Ohio, aprimorando as capacidades de distribuição e a capacidade de produção para atender à crescente demanda por ração comercial. Essa expansão reflete o compromisso da empresa com a liderança no mercado regional e melhorias na eficiência operacional.

Escopo do Relatório Global do Mercado de Ração Inicial

| Aves | Frango de Corte |

| Poedeira | |

| Outras Aves | |

| Suínos | |

| Ruminantes | Bovinos de Corte |

| Bovinos Leiteiros | |

| Outros Ruminantes | |

| Aquicultura | Peixes |

| Camarão | |

| Outras Espécies de Aquicultura | |

| Outros Animais |

| Medicado |

| Não Medicado |

| Farelo |

| Farofa |

| Peletes |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Tailândia | |

| Vietnã | |

| Filipinas | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Animal | Aves | Frango de Corte |

| Poedeira | ||

| Outras Aves | ||

| Suínos | ||

| Ruminantes | Bovinos de Corte | |

| Bovinos Leiteiros | ||

| Outros Ruminantes | ||

| Aquicultura | Peixes | |

| Camarão | ||

| Outras Espécies de Aquicultura | ||

| Outros Animais | ||

| Por Tipo de Produto | Medicado | |

| Não Medicado | ||

| Por Forma | Farelo | |

| Farofa | ||

| Peletes | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Tailândia | ||

| Vietnã | ||

| Filipinas | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado global de ração inicial até 2030?

O tamanho do mercado de ração inicial tem projeção de atingir USD 44,5 bilhões até 2030.

Qual segmento animal crescerá mais rapidamente até 2030?

As rações iniciais para aquicultura têm previsão de crescer a uma CAGR de 9,5%, a mais alta entre todos os tipos de animais.

Como a regulamentação está afetando as rações iniciais medicadas?

Limites rigorosos de resíduos e prazos de aprovação mais longos na União Europeia e nos Estados Unidos estão restringindo o uso rotineiro, mas as formulações medicadas de precisão ainda estão se expandindo a uma CAGR de 7,8% para controle direcionado de doenças.

Qual região atualmente domina o mercado de ração inicial?

A Ásia-Pacífico detém 37% da receita global e tem projeção de manter a liderança com uma CAGR de 7,3% até 2030.

Página atualizada pela última vez em: