Taille et Part du Marché des Aliments pour Pondeuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 85.84 Milliards de dollars |

| Taille du Marché (2031) | 116.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments pour Pondeuses par Mordor Intelligence

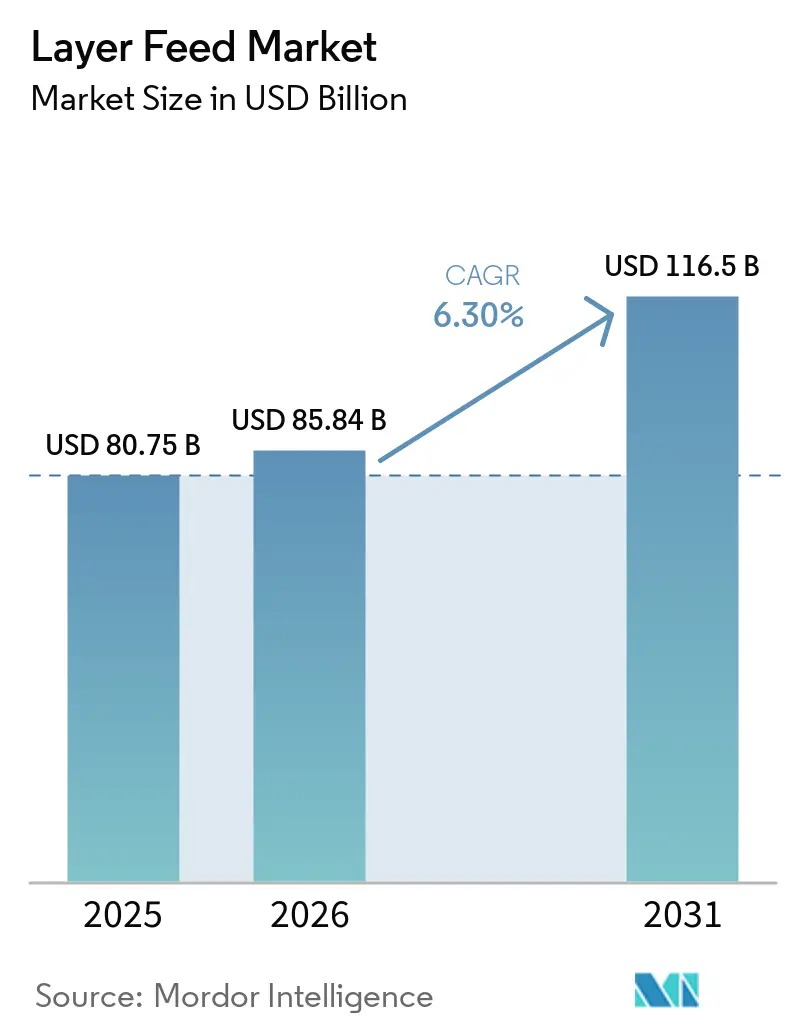

La taille du marché des aliments pour pondeuses devrait augmenter de 80,75 milliards USD en 2025 à 85,84 milliards USD en 2026 et atteindre 116,50 milliards USD d'ici 2031, enregistrant un CAGR de 6,3 % durant la période 2026–2031. Le marché progresse selon deux tendances parallèles : les volumes d'aliments augmentent parallèlement à l'expansion des troupeaux, tandis que la valeur des aliments croît plus rapidement à mesure que les producteurs se tournent vers des formulations spécialisées soutenant les œufs enrichis en oméga-3, les systèmes de production sans cage et les cycles de ponte prolongés. L'Asie-Pacifique demeure le principal centre de demande, soutenu par la population de poules pondeuses de la Chine, estimée à environ 1,29 milliard d'oiseaux en 2026, tandis que le Brésil continue de bénéficier d'une forte disponibilité en soja et que l'Europe enregistre une croissance de volume comparativement plus lente, menée par l'Allemagne et la Pologne. Le marché des aliments pour pondeuses reflète également une évolution plus large du comportement d'achat des producteurs, les opérations avicoles intégrées accordant de plus en plus la priorité à l'efficacité alimentaire, à la masse des œufs, à la qualité de la coquille et à la persistance du troupeau plutôt qu'au seul coût des aliments. Cette transition soutient une plus grande différenciation des formulations, l'intégration de services techniques et des programmes d'alimentation enrichis en additifs, comparativement plus résilients que les offres d'aliments de base standard. Cependant, les épidémies de maladies et la volatilité des prix des matières premières continuent de freiner le rythme d'adoption de la nutrition premium, soulignant la nécessité de maintenir une discipline d'exécution et une stratégie d'approvisionnement au cœur de la croissance à long terme sur le marché des aliments pour pondeuses.

Principaux Enseignements du Rapport

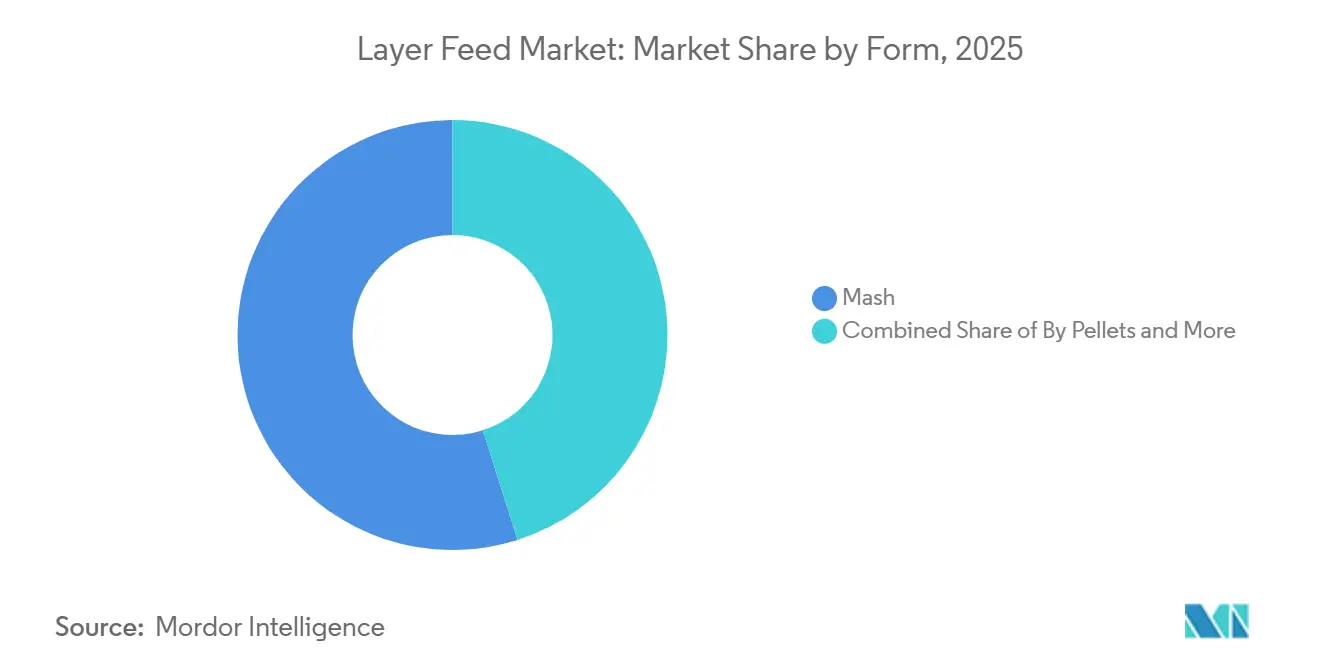

- Par forme, la farine représentait 54,9 % de la part du marché des aliments pour pondeuses en 2025, et les granulés constituaient le segment à la croissance la plus rapide, avec un CAGR de 5,0 % sur la période 2026-2031.

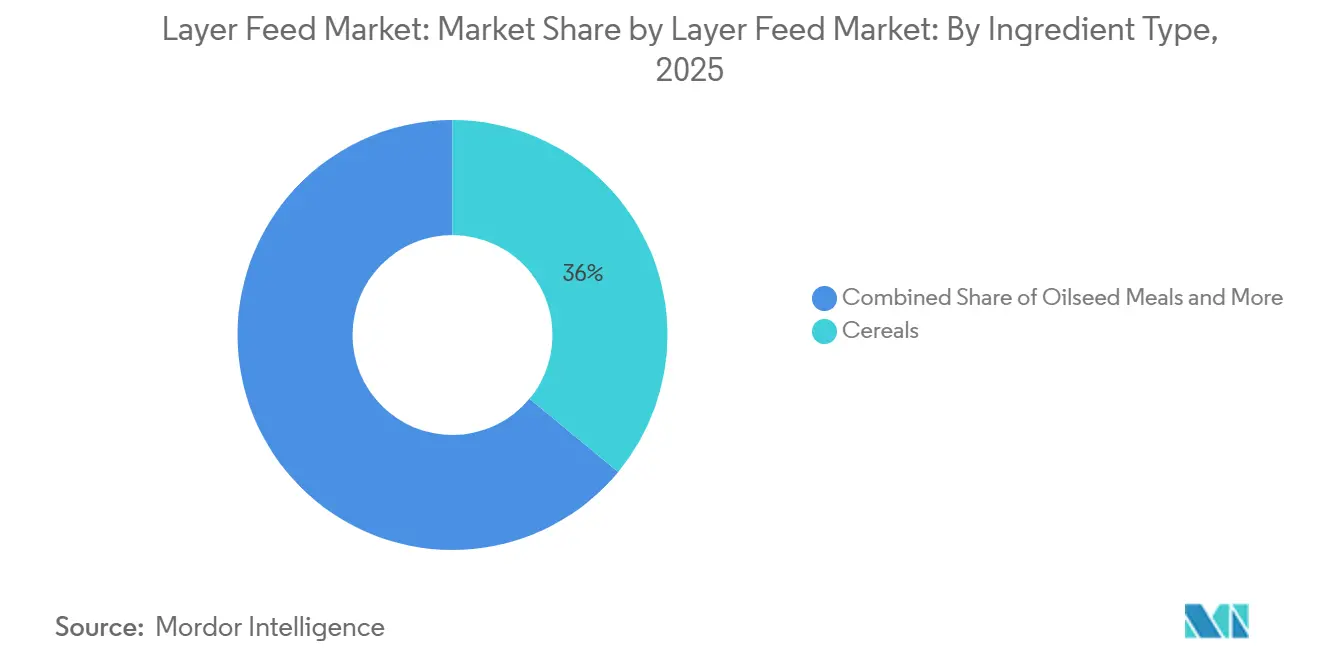

- Par type d'ingrédient, les céréales constituaient le segment le plus important avec une part de 52,5 % en 2025, tandis que les additifs représentaient le segment à la croissance la plus rapide avec un CAGR de 8,4 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Aliments pour Pondeuses

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la consommation d'œufs en coquille et expansion des troupeaux de pondeuses commerciales | +2.1% | Mondial, avec des gains concentrés en Asie-Pacifique, au Moyen-Orient et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Accent sur la conversion alimentaire et l'optimisation du rendement en œufs | +1.5% | Mondial, impact le plus fort en Amérique du Nord, en Europe et en Asie-Pacifique où la production intégrée domine | Moyen terme (2-4 ans) |

| Demande croissante d'œufs enrichis, oméga-3 et premium | +1.2% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique et le Moyen-Orient à mesure que les circuits de distribution premium s'élargissent | Moyen terme (2-4 ans) |

| Production sans antibiotiques augmentant l'adoption d'aliments riches en additifs | +1% | Amérique du Nord et Union Européenne en cœur de marché, avec des retombées en Asie-Pacifique via les exigences des chaînes d'exportation | Moyen terme (2-4 ans) |

| Cycles de ponte plus longs nécessitant une précision nutritionnelle soutenue | +0.9% | Mondial, avec une adoption commerciale précoce en Amérique du Nord, en Europe et dans certaines parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande en gestion du stress thermique et de la solidité de la coquille | +0.8% | Asie-Pacifique en cœur de marché, Moyen-Orient, Afrique, avec des retombées en Amérique du Sud et en Europe du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Consommation d'Œufs en Coquille et Expansion des Troupeaux de Pondeuses Commerciales

La demande persistante en œufs confère au marché des aliments pour pondeuses une base de volume durable dans les systèmes avicoles matures comme en développement. L'Office fédéral de la statistique d'Allemagne a enregistré 13,7 milliards d'œufs de consommation en 2025 pour un troupeau d'environ 44,6 millions de poules, avec une moyenne de 304 œufs par poule pondeuse. L'Arabie Saoudite ajoute également de nouvelles capacités de production d'œufs commerciaux à partir de fin 2025, soutenues par des programmes de sécurité alimentaire et des dépenses d'infrastructure connexes qui réduisent la dépendance aux importations, ce qui maintient la demande locale en aliments sur une base plus solide. En Asie du Sud-Est et en Afrique subsaharienne, le passage formel de la fabrication d'aliments à la ferme à l'achat d'aliments composés élargit la base de clientèle adressable, même si les effectifs des troupeaux n'augmentent pas au même rythme. Ce schéma maintient le marché des aliments pour pondeuses étroitement lié à la fois à l'expansion des troupeaux et à la formalisation commerciale de la production d'œufs.

Accent sur la Conversion Alimentaire et l'Optimisation du Rendement en Œufs

L'alimentation représente 60 % à 75 % du coût total de production des poules pondeuses, de sorte que l'amélioration des performances reste l'un des moteurs commerciaux les plus puissants du marché des aliments pour pondeuses. Les producteurs jugent de plus en plus les programmes nutritionnels au coût par œuf plutôt qu'au coût par kilogramme d'aliment, ce qui oriente les décisions d'achat vers des formulations de plus haute précision. Cela a accru l'attrait de l'équilibrage des acides aminés, des programmes de phosphore digestible et d'un contrôle plus strict de la densité énergétique dans les régimes commerciaux pour pondeuses. Cargill a présenté sa plateforme de surveillance de la condition corporelle par proche infrarouge (NIR) REVEAL Layers lors de VIV Asia 2025 et de l'International Production and Processing Expo (IPPE) 2026, démontrant comment les ajustements alimentaires peuvent être liés à la condition du troupeau sur un cycle de 100 semaines. En conséquence, le marché des aliments pour pondeuses s'éloigne davantage de la simple fourniture de rations pour se rapprocher d'un modèle de service technique avec des coûts de changement plus élevés.

Demande Croissante d'Œufs Enrichis, Oméga-3 et Premium

Le marché des aliments pour pondeuses bénéficie de l'essor des catégories d'œufs premium, car ces produits nécessitent des formules alimentaires plus spécialisées que la production standard d'œufs en coquille. Les œufs enrichis et oméga-3 permettent aux producteurs d'obtenir de meilleures marges en grande distribution, ce qui soutient les dépenses en régimes à base de graines de lin, en graisses spéciales et en autres intrants différenciés. Cela est important dans les pays où la tarification des œufs standard est étroitement encadrée, car les producteurs peuvent utiliser la différenciation des produits pour protéger la valeur plutôt que de concurrencer uniquement sur le volume de base. Le marché des aliments pour pondeuses bénéficie donc lorsque la demande des consommateurs dépasse les œufs de base et commence à récompenser les attributs nutritionnels, les systèmes sans cage et les allégations de qualité de marque. Les formats premium augmentent également le chiffre d'affaires moyen par tonne métrique pour les fabricants d'aliments, car les régimes spéciaux portent généralement une valeur de formulation plus élevée que les aliments standard. Au fil du temps, cela pousse le marché des aliments pour pondeuses vers une structure plus mixte, où la croissance en valeur peut dépasser la croissance en volume pur.

Production Sans Antibiotiques Augmentant l'Adoption d'Aliments Riches en Additifs

L'abandon des promoteurs de croissance antibiotiques modifie l'économie des formulations sur l'ensemble du marché des aliments pour pondeuses. Le Règlement de l'Union Européenne 2019/6 a rendu inacceptable l'utilisation d'antimicrobiens à des fins de promotion de la croissance ou de prévention systématique des maladies chez les animaux sains dans les États membres, poussant les producteurs vers des régimes davantage soutenus par des additifs. Des attentes similaires en matière de gestion responsable aux États-Unis façonnent les normes d'achat commercial parmi les grands acheteurs d'œufs, de sorte que les programmes alimentaires doivent désormais offrir un soutien sanitaire plus clair reposant moins sur l'inclusion systématique d'antibiotiques. En avril 2025, Cargill a lancé Biostrong C-Protect, et en mars 2026, il a publié des données de terrain issues d'une opération en cage libre de 11 millions d'oiseaux montrant une réduction de plus de 60 % des mortalités liées à l'APEC (Escherichia coli pathogène aviaire en conditions de défi) lorsque le produit était utilisé dans les régimes de poulettes et de production. La certification Organisation Internationale de Normalisation 22000 (ISO 22000) renforce également la demande de formulations auditables, ce qui confère au marché des aliments pour pondeuses une attraction constante vers les postbiotiques, les phytogéniques et autres outils documentés de santé alimentaire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du maïs et du tourteau de soja | -0.50% | Mondial, plus aiguë au Moyen-Orient et en Afrique dépendants des importations | Court terme (≤ 2 ans) |

| Influenza aviaire et perturbation des troupeaux due aux maladies | -0.40% | Amérique du Nord et Asie-Pacifique en cœur de marché, avec des retombées en Europe | Court terme (≤ 2 ans) |

| Coûts de conformité liés à la traçabilité et au soja lié à la déforestation | -0.20% | Union Européenne 27 principalement, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Compression des prix des œufs limitant l'adoption d'aliments premium | -0.20% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Maïs et du Tourteau de Soja

La volatilité du maïs et du tourteau de soja demeure la contrainte de marge la plus directe sur le marché des aliments pour pondeuses, car ces intrants dominent le coût des rations standard. Le maïs et le tourteau de soja représentent ensemble plus de 70 % d'un régime standard pour pondeuses en poids, et le secteur de la nutrition animale au Brésil a consommé environ 60 millions de tonnes métriques de maïs et 20 millions de tonnes métriques de tourteau de soja en 2025[1]Source : Sindirações, "Produção de ração animal no Brasil crescerá 3% em 2025," Poder360, poder360.com.br. Le Brésil a également enregistré une récolte de soja de 171,8 millions de tonnes métriques lors de la campagne 2024-25, mais les prix sont restés exposés à la demande à l'exportation, à l'attrait des biocarburants et aux changements commerciaux géopolitiques. L'origine du soja affecte également la digestibilité, de sorte que les changements d'approvisionnement peuvent modifier la valeur des formulations même lorsque les variations de prix en titre semblent gérables. Cette incertitude ralentit l'adoption d'aliments premium et maintient le marché des aliments pour pondeuses très sensible à la discipline d'achat des matières premières.

Influenza Aviaire et Perturbation des Troupeaux due aux Maladies

La maladie demeure une contrainte majeure sur le marché des aliments pour pondeuses, car les pertes de troupeaux réduisent immédiatement la demande en aliments, tandis que le repeuplement prend du temps et des capitaux. Le Congressional Research Service a rapporté que l'influenza aviaire hautement pathogène représentait 75 % des pertes de volailles domestiques lors du dernier cycle majeur d'épidémie aux États-Unis, et que la reprise de la dépopulation jusqu'au repeuplement complet prend généralement 20 semaines. [2]Source : Congressional Research Service, "Highly Pathogenic Avian Influenza (HPAI): Domestic Poultry Impact," Congressional Research Service, everycrsreport.com Cette perturbation crée un choc de volume direct pour le marché des aliments pour pondeuses et rend la gestion de l'utilisation des usines plus difficile pendant les périodes d'épidémie. Le risque de maladie ralentit également les investissements dans les logements premium et les programmes d'alimentation à spécifications plus élevées, car les producteurs peuvent reporter les améliorations jusqu'à ce que le risque biologique devienne plus facile à gérer. Même après le début de la reprise du troupeau, la demande en aliments ne revient pas en ligne droite, car les oiseaux de remplacement passent par différentes étapes nutritionnelles avant d'atteindre la pleine ponte. Cela fait de la volatilité liée aux maladies l'une des contraintes à court terme les plus difficiles à absorber pour le marché des aliments pour pondeuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : La Farine Consolide sa Part dans les Systèmes de Pondeuses

La farine représentait 54,9 % de la part du marché des aliments pour pondeuses en 2025, s'imposant comme la forme d'aliment dominante dans le secteur mondial des pondeuses. Son adoption extensive est attribuée à des coûts de fabrication plus faibles, à la flexibilité des formulations et à son applicabilité aux systèmes de production d'œufs commerciaux et à petite échelle. La farine est particulièrement répandue en Asie-Pacifique, en Afrique et dans d'autres régions sensibles aux coûts, où les producteurs privilégient la minimisation des coûts de traitement des aliments tout en maintenant l'efficacité nutritionnelle. Malgré l'utilisation croissante de systèmes d'alimentation automatisés dans les fermes intégrées modernes, la farine reste le format d'aliment préféré dans une grande partie du secteur mondial des pondeuses en raison de son rapport coût-efficacité et de son rôle établi dans la production commerciale d'œufs.

Les miettes devraient être la forme d'aliment à la croissance la plus rapide sur le marché des aliments pour pondeuses, avec un CAGR projeté de 5,0 % durant 2026–2031. Cette croissance est principalement portée par leur application lors des phases d'alimentation des poulettes et de transition, où la taille uniforme des particules améliore la prise alimentaire et soutient le développement précoce des oiseaux. La modernisation en cours des systèmes de production avicole, en particulier dans les marchés émergents, stimule l'adoption de formats d'aliments garantissant des caractéristiques d'écoulement cohérentes et une distribution efficace via des équipements d'alimentation mécanisés. Bien que les granulés gagnent du terrain auprès de certains grands producteurs intégrés en raison de leurs avantages en matière de manutention et de gestion des aliments, la farine devrait conserver sa position de forme d'aliment dominante tout au long de la période de prévision.

Par Type d'Ingrédient : La Croissance en Valeur Portée par les Additifs Dépasse les Ingrédients de Base

Les céréales représentaient 36,0 % de la part du marché des aliments pour pondeuses en 2025, maintenant leur position de groupe d'ingrédients le plus important dans les formulations standard. Le maïs et le blé restent la base énergétique de la plupart des régimes commerciaux, de sorte que la demande en céréales reste étroitement liée aux besoins d'alimentation globaux des troupeaux et à la structure des marchés céréaliers locaux. Même ainsi, le marché des aliments pour pondeuses devient progressivement plus équilibré en valeur à mesure que les sources de protéines, les ingrédients fonctionnels et les intrants spéciaux captent une part plus importante de l'économie des régimes. Les tourteaux d'oléagineux restent essentiels à l'approvisionnement en protéines, et la qualité du tourteau de soja est devenue plus importante à mesure que les producteurs cherchent un contrôle plus strict de la production d'œufs et de la conversion alimentaire. La mélasse joue également un rôle utile dans les formules granulées, contribuant à soutenir la palatabilité et à améliorer la qualité des granulés dans les systèmes de production à haut débit.

Les additifs constituent le segment d'ingrédients à la croissance la plus rapide, et la taille du marché des aliments pour pondeuses pour les additifs devrait se développer à un CAGR de 8,4 % durant 2026-2031. Cela reflète un mouvement général d'abandon des promoteurs de croissance antibiotiques au profit de programmes soutenant la santé intestinale, la viabilité, la qualité de la coquille et la résilience sous stress. Les enzymes, les probiotiques, les phytogéniques, les acides organiques et les postbiotiques gagnent du terrain car ils répondent à la fois aux besoins de performance et de conformité dans les systèmes commerciaux modernes. L'huile de poisson et la farine de poisson restent importantes dans les applications d'œufs premium, en particulier lorsque les producteurs souhaitent soutenir l'enrichissement en oméga-3 et un positionnement nutritionnel plus fort en grande distribution. Les autres types d'ingrédients, notamment les sous-produits, les minéraux et les intrants fermentés, continuent de jouer des rôles de contrôle des coûts et de performance ciblée à mesure que le marché des aliments pour pondeuses évolue vers une activité davantage axée sur les formulations.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

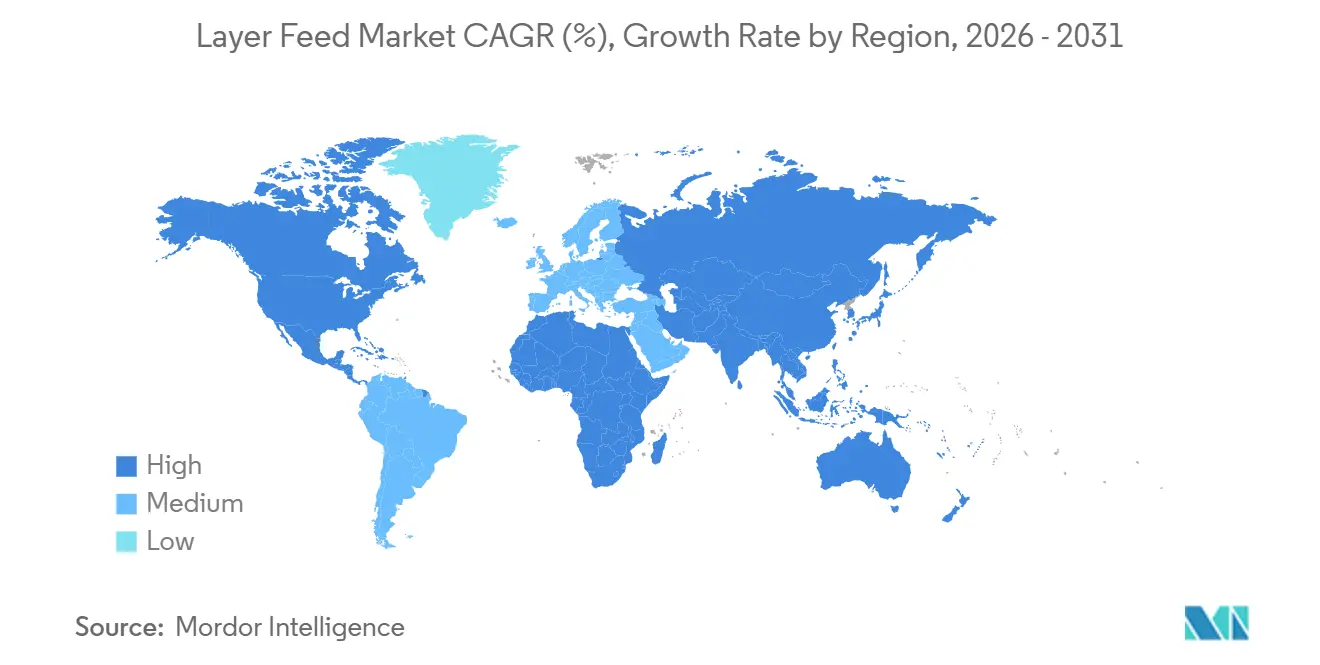

L'Asie-Pacifique détenait 44 % du marché mondial des aliments pour pondeuses en 2025 et est la région à la croissance la plus rapide durant 2026-2031, avec un CAGR de 4,4 %. La Chine, l'Inde, l'Indonésie, le Vietnam et les Philippines soutiennent cette position alors que l'urbanisation, la hausse de la consommation d'œufs et le passage de la fabrication d'aliments à la ferme à l'achat d'aliments composés continuent d'élargir la base de demande commerciale. En Chine, l'échelle de la population de poules pondeuses signifie que même de petits gains en précision de formulation peuvent se traduire par des augmentations significatives de la demande en aliments pour les fabricants. L'Inde et l'Asie du Sud-Est affichent la dynamique la plus forte, une classe moyenne croissante continuant de stimuler la demande en œufs et de soutenir les investissements dans les capacités d'aliments commerciaux. Le stress thermique reste également un moteur de demande intrinsèque dans les marchés tropicaux, ce qui soutient des dépenses régulières en additifs fonctionnels et en nutrition spécialisée.

L'Amérique du Nord est restée un marché régional mature mais actif, la demande en aliments étant davantage façonnée par les transitions de logement et la reprise des troupeaux que par de nouvelles hausses structurelles de volume. Aux États-Unis, la reprise post-influenza aviaire hautement pathogène (IAHP) a normalisé les achats d'aliments, tandis que la pénurie de pondeuses sans cage, face aux engagements d'achat des entreprises, a continué de soutenir la demande de régimes à plus haute valeur. Le Canada croît plus vite que la région dans son ensemble, car les normes sans cage dans les achats de la grande distribution et les circuits d'œufs premium se développent. L'Amérique du Sud est menée par le Brésil, où l'intégration entre la fabrication d'aliments et le broyage de soja domestique confère aux producteurs un avantage clair en termes de coût des matières premières. Les marchés plus petits des Andes et du Cône Sud déplacent également davantage de fermes de la préparation de rations à la ferme vers l'achat d'aliments composés commerciaux, élargissant progressivement la base de clientèle régionale.

L'Europe est restée un marché régional mature en 2026, la production d'aliments pour volailles de l'Union Européenne 27 atteignant 51,6 millions de tonnes métriques[3]Source : Fédération Européenne des Fabricants d'Aliments Composés, "Les Prévisions de Production d'Aliments de l'UE Restent Stables Malgré des Pressions Réglementaires et Sanitaires Croissantes," Aquafeed.com, aquafeed.com, en hausse de 1,2 % par rapport à l'année précédente. L'Allemagne et la Pologne ont enregistré les gains les plus importants en Europe, tandis que le Royaume-Uni avance plus rapidement sur la conversion des bâtiments d'élevage, les engagements sans cage des distributeurs tirant la demande vers des formulations à plus haute valeur. Le Moyen-Orient se développe rapidement à mesure que les États du Golfe investissent dans la production domestique d'œufs pour la sécurité alimentaire, et les additifs contre le stress thermique restent un poste de coût récurrent pour les fabricants d'aliments régionaux. L'Afrique devient également un pôle de croissance plus fort, notamment au Nigeria, en Égypte et en Afrique du Sud, où l'urbanisation et la baisse des prix des protéines stimulent la demande commerciale en œufs et orientent davantage d'acheteurs vers les circuits d'aliments formels.

Paysage Concurrentiel

Le marché des aliments pour pondeuses reste très fragmenté, avec des centaines de minoteries régionales, de coopératives nationales, d'entreprises avicoles intégrées et de fournisseurs multinationaux opérant sans pouvoir de fixation des prix structurel significatif. Aucune entreprise ne détient une position dominante à l'échelle mondiale, ce qui maintient la concurrence centrée sur la performance des formulations, les relations clients et la portée opérationnelle plutôt que sur la seule échelle. Cette structure favorise les entreprises capables de fournir à la fois des aliments de base au coût local et des services de nutrition premium là où les clients sont prêts à payer pour des résultats mesurables. Elle laisse également de la place pour des stratégies spécifiques à chaque région, car la demande en aliments reste étroitement liée à l'approvisionnement local en céréales, à la densité des troupeaux, à la réglementation et aux conditions sanitaires. En pratique, le marché des aliments pour pondeuses récompense davantage la profondeur d'exécution que la visibilité de la marque.

De Heus Animal Nutrition a déclaré un chiffre d'affaires 2025 de 6,22 milliards EUR (6,78 milliards USD) et, en 2025, a finalisé l'acquisition de CJ Feed and Care auprès de CJ CheilJedang, ajoutant 17 usines d'aliments au Vietnam, en Indonésie, au Cambodge, en Corée et aux Philippines. En 2025, De Heus a également ouvert une usine de 23,2 millions USD au Kenya et étendu son empreinte en Europe occidentale via l'acquisition de Voeders Huys, démontrant une double orientation vers la capacité dans les marchés émergents et la profondeur dans les marchés matures. ForFarmers a déclaré un chiffre d'affaires 2025 de 3,15 milliards EUR (3,44 milliards USD) et a identifié le marché avicole polonais comme une priorité d'expansion centrale après avoir renforcé sa position via une coentreprise avec KPS. Ces mouvements montrent que la croissance sur le marché des aliments pour pondeuses est encore poursuivie via l'accès à la fabrication locale et la concentration avicole régionale plutôt que via le contrôle des prix à l'échelle mondiale. Ils montrent également que les entreprises les plus actives cherchent à construire des positions proches des troupeaux plutôt que de s'appuyer sur des modèles d'aliments axés sur l'exportation.

Cargill a emprunté une voie différente en développant une couche de services techniques plus solide autour de la nutrition, de la santé et de la surveillance numérique. En mars 2025, l'entreprise a présenté son portefeuille de Solutions de Micronutrition et de Santé lors de VIV Asia, et en janvier 2026, elle a mis en avant des solutions avicoles intégrées à l'International Production & Processing Expo (IPEE) avec un accent sur les cycles de ponte plus longs et la surveillance de la condition corporelle. En avril 2025, elle a lancé Biostrong C-Protect, et en mars 2026, elle a publié des données de terrain commerciales qui ont renforcé l'argumentaire en faveur des solutions postbiotiques et phytogéniques dans les pondeuses sans cage. Cette approche est importante car le marché des aliments pour pondeuses se divise de plus en plus entre la fourniture d'aliments standard et les relations aliments-plus-services, le second modèle offrant une meilleure protection des marges. Les minoteries spécialisées plus petites et les fournisseurs de protéines alternatives peuvent encore gagner des parts dans les niches premium et sans antibiotiques, mais elles concurrencent généralement par la spécialisation des formulations plutôt que par une large couverture géographique.

Leaders du Secteur des Aliments pour Pondeuses

Charoen Pokphand Foods Public Company Limited

Cargill, Incorporated

Land O'Lakes, Inc.

De Heus Animal Nutrition B.V.

ForFarmers N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Cargill, Incorporated, a publié des données de performance de terrain issues d'une grande opération commerciale de pondeuses sans cage de 11 millions d'oiseaux, confirmant que Biostrong C-Protect a réduit les mortalités dans les troupeaux soumis à un défi APEC de plus de 60 % lorsqu'il était intégré dans les régimes de poulettes et de production. Les données ont établi un référentiel de performance à l'échelle commerciale pour les combinaisons postbiotiques et phytogéniques dans la production de pondeuses sans cage.

- Janvier 2026 : Cargill, Incorporated, a présenté ses solutions avicoles intégrées pour pondeuses à l'IPPE 2026 à Atlanta, présentant des stratégies nutritionnelles pour des cycles de ponte allant jusqu'à 100 semaines et démontrant comment la surveillance de la condition corporelle par NIR REVEAL Layers réduit les coûts alimentaires tout en maintenant la persistance de ponte tout au long de la production en fin de cycle.

- Octobre 2025 : De Heus Animal Nutrition B.V. a finalisé l'acquisition de CJ Feed and Care auprès de CJ Cheil Jedang, ajoutant 17 usines d'aliments au Vietnam, en Indonésie, au Cambodge, en Corée et aux Philippines. La transaction a considérablement étendu le réseau de production directe d'aliments pour pondeuses de De Heus dans 5 marchés asiatiques.

Périmètre du Rapport sur le Marché Mondial des Aliments pour Pondeuses

Le marché des aliments pour pondeuses couvre les régimes complets formulés spécifiquement pour les volailles pondeuses commerciales. Le Marché des Aliments pour Pondeuses est Segmenté par Forme (Farine, Granulés, Miettes et Autres), Type d'Ingrédient (Céréales, Tourteaux d'Oléagineux, Mélasse, Huile de Poisson et Farine de Poisson, Additifs et Autres Types d'Ingrédients) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions sont Fournies en Termes de Valeur (USD).

| Farine |

| Granulés |

| Miettes |

| Autres |

| Céréales |

| Tourteaux d'Oléagineux |

| Mélasse |

| Huile de Poisson et Farine de Poisson |

| Additifs |

| Autres Types d'Ingrédients |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Reste de l'Afrique |

| Par Forme | Farine | |

| Granulés | ||

| Miettes | ||

| Autres | ||

| Par Type d'Ingrédient | Céréales | |

| Tourteaux d'Oléagineux | ||

| Mélasse | ||

| Huile de Poisson et Farine de Poisson | ||

| Additifs | ||

| Autres Types d'Ingrédients | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des aliments pour pondeuses jusqu'en 2031 ?

Le marché des aliments pour pondeuses était évalué à 80,75 milliards USD en 2025, est estimé à 85,84 milliards USD en 2026 et devrait atteindre 116,50 milliards USD d'ici 2031 à un CAGR de 6,3 % durant 2026-2031.

Quelle forme d'aliment domine le marché des aliments pour pondeuses ?

La farine représentait 54,9 % de la part du marché des aliments pour pondeuses en 2025, s'imposant comme la forme d'aliment dominante dans le secteur mondial des pondeuses. Son adoption extensive est attribuée à des coûts de fabrication plus faibles, à la flexibilité des formulations et à son applicabilité aux systèmes de production d'œufs commerciaux et à petite échelle.

Quel groupe d'ingrédients connaît la croissance la plus rapide sur le marché des aliments pour pondeuses ?

Les additifs constituent le groupe d'ingrédients à la croissance la plus rapide avec un CAGR de 8,4 % durant 2026-2031. La croissance est portée par la production sans antibiotiques, la gestion du stress thermique et une demande accrue de soutien à la santé des troupeaux et à la qualité de la coquille.

Quels sont les principaux risques pour les fabricants d'aliments au service des producteurs d'œufs ?

Les deux principaux risques sont la volatilité des prix des matières premières et la perturbation des troupeaux due aux maladies. Les fluctuations des coûts du maïs et du tourteau de soja affectent l'économie des formulations, tandis que l'influenza aviaire hautement pathogène peut supprimer la demande en aliments pendant de nombreuses semaines après la dépopulation.

Dernière mise à jour de la page le: